Vnitropodnikové účetnictví – základ manažerského účetnictví

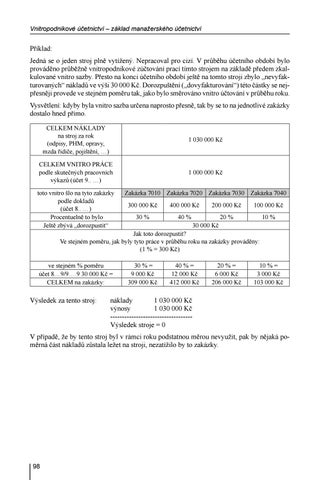

Příklad: Jedná se o jeden stroj plně vytížený. Nepracoval pro cizí. V průběhu účetního období bylo prováděno průběžně vnitropodnikové zúčtování prací tímto strojem na základě předem zkalkulované vnitro sazby. Přesto na konci účetního období ještě na tomto stroji zbylo „nevyfakturovaných“ nákladů ve výši 30 000 Kč. Dorozpuštění („dovyfakturování“) této částky se nejpřesněji provede ve stejném poměru tak, jako bylo směrováno vnitro účtování v průběhu roku. Vysvětlení: kdyby byla vnitro sazba určena naprosto přesně, tak by se to na jednotlivé zakázky dostalo hned přímo. CELKEM NÁKLADY na stroj za rok (odpisy, PHM, opravy, mzda řidiče, pojištění, …)

1 030 000 Kč

CELKEM VNITRO PRÁCE podle skutečných pracovních výkazů (účet 9.. …)

1 000 000 Kč

toto vnitro šlo na tyto zakázky podle dokladů (účet 8.. …) Procentuelně to bylo Ještě zbývá „dorozpustit“

Zakázka 7010 Zakázka 7020 Zakázka 7030 Zakázka 7040 300 000 Kč

400 000 Kč

200 000 Kč

100 000 Kč

30 %

40 %

20 %

10 %

30 000 Kč

Jak toto dorozpustit? Ve stejném poměru, jak byly tyto práce v průběhu roku na zakázky prováděny: (1 % = 300 Kč)

ve stejném % poměru účet 8....9/9….9 30 000 Kč = CELKEM na zakázky:

30 % = 9 000 Kč 309 000 Kč

40 % = 12 000 Kč 412 000 Kč

20 % = 6 000 Kč 206 000 Kč

10 % = 3 000 Kč 103 000 Kč

Výsledek za tento stroj: náklady 1 030 000 Kč výnosy 1 030 000 Kč ‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑‑ Výsledek stroje = 0 V případě, že by tento stroj byl v rámci roku podstatnou měrou nevyužit, pak by nějaká poměrná část nákladů zůstala ležet na stroji, nezatížilo by to zakázky.

98 Ukázka elektronické knihy, UID: KOS266069