Finanční účetnictví veřejného sektoru

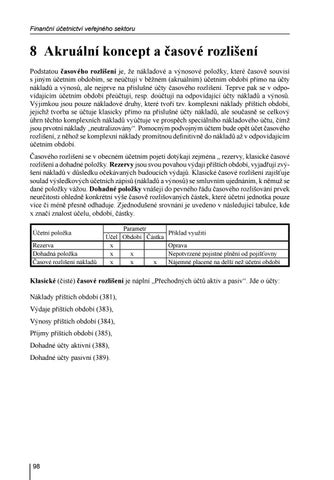

8 Akruální koncept a časové rozlišení Podstatou časového rozlišení je, že nákladové a výnosové položky, které časově souvisí s jiným účetním obdobím, se neúčtují v běžném (akruálním) účetním období přímo na účty nákladů a výnosů, ale nejprve na příslušné účty časového rozlišení. Teprve pak se v odpovídajícím účetním období přeúčtují, resp. doúčtují na odpovídající účty nákladů a výnosů. Výjimkou jsou pouze nákladové druhy, které tvoří tzv. komplexní náklady příštích období, jejichž tvorba se účtuje klasicky přímo na příslušné účty nákladů, ale současně se celkový úhrn těchto komplexních nákladů vyúčtuje ve prospěch speciálního nákladového účtu, čímž jsou prvotní náklady „neutralizovány“. Pomocným podvojným účtem bude opět účet časového rozlišení, z něhož se komplexní náklady promítnou definitivně do nákladů až v odpovídajícím účetním období. Časového rozlišení se v obecném účetním pojetí dotýkají zejména „ rezervy, klasické časové rozlišení a dohadné položky. Rezervy jsou svou povahou výdaji příštích období, vyjadřují zvýšení nákladů v důsledku očekávaných budoucích výdajů. Klasické časové rozlišení zajišťuje soulad výsledkových účetních zápisů (nákladů a výnosů) se smluvním ujednáním, k němuž se dané položky vážou. Dohadné položky vnášejí do pevného řádu časového rozlišování prvek neurčitosti ohledně konkrétní výše časově rozlišovaných částek, které účetní jednotka pouze více či méně přesně odhaduje. Zjednodušené srovnání je uvedeno v následující tabulce, kde x značí znalost účelu, období, částky. Účetní položka Rezerva Dohadná položka Časové rozlišení nákladů

Parametr Účel Období Částka x x x x x x

Příklad využití Oprava Nepotvrzené pojistné plnění od pojišťovny Nájemné placené na delší než účetní období

Klasické (čisté) časové rozlišení je náplní „Přechodných účtů aktiv a pasiv“. Jde o účty: Náklady příštích období (381), Výdaje příštích období (383), Výnosy příštích období (384), Příjmy příštích období (385), Dohadné účty aktivní (388), Dohadné účty pasivní (389).

98 Ukázka elektronické knihy, UID: KOS261344