98 / Modely řízení finanční výkonnosti v teorii a praxi malých a středních podniků

Zvýšením tržeb o 1 € vzroste hodnota tradičního ukazatele finanční výkonnosti EAT v roce 2014 o 16,52 € za předpokladu zachování konstantnosti vlivu ostatních faktorů. V případě zvýšení nákladů o 1 € ukazatel EAT poklesne o 16,41 € za předpokladu konstantnosti vlivu ostatních faktorů. Pokud při zachování konstantnosti vlivu ostatních faktorů rentabilita vlastního kapitálu vzroste o 1 jednotku, pak závislá proměnná EAT v roce 2014 vzroste o 0,21 €.

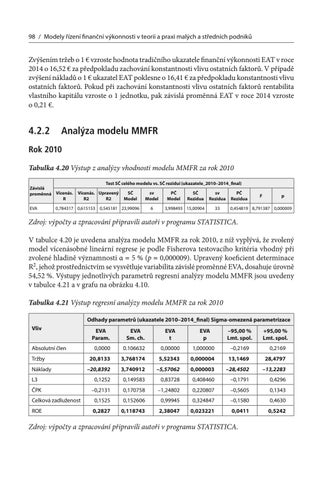

4.2.2 Analýza modelu MMFR Rok 2010 Tabulka 4.20 Výstup z analýzy vhodnosti modelu MMFR za rok 2010 Závislá proměnná Vícenás. R EVA

Test SČ celého modelu vs. SČ reziduí (ukazatele_2010–2014_final) Vícenás. Upravený R2 R2

SČ Model

0,784317 0,615153 0,545181 23,99096

sv Model 6

PČ Model

SČ Rezidua

sv Rezidua

3,998493 15,00904

33

PČ Rezidua

F

p

0,454819 8,791387 0,000009

Zdroj: výpočty a zpracování připravili autoři v programu STATISTICA. V tabulce 4.20 je uvedena analýza modelu MMFR za rok 2010, z níž vyplývá, že zvolený model vícenásobné lineární regrese je podle Fisherova testovacího kritéria vhodný při zvolené hladině významnosti α = 5 % (p = 0,000009). Upravený koeficient determinace R2, jehož prostřednictvím se vysvětluje variabilita závislé proměnné EVA, dosahuje úrovně 54,52 %. Výstupy jednotlivých parametrů regresní analýzy modelu MMFR jsou uvedeny v tabulce 4.21 a v grafu na obrázku 4.10. Tabulka 4.21 Výstup regresní analýzy modelu MMFR za rok 2010 Odhady parametrů (ukazatele 2010–2014_final) Sigma-omezená parametrizace Vliv Absolutní člen Tržby Náklady L3 ČPK

EVA Param.

EVA Sm. ch.

EVA t

EVA p

–95,00 % Lmt. spol.

0,0000

0.106632

0,00000

1,000000

–0,2169

+95,00 % Lmt. spol. 0,2169

20,8133

3,768174

5,52343

0,000004

13,1469

28,4797

–20,8392

3,740912

–5,57062

0,000003

–28,4502

–13,2283

0,1252

0,149583

0,83728

0,408460

–0,1791

0,4296

–0,2131

0,170758

–1,24802

0,220807

–0,5605

0,1343

Celková zadluženost

0,1525

0,152606

0,99945

0,324847

–0,1580

0,4630

ROE

0,2827

0,118743

2,38047

0,023221

0,0411

0,5242

Zdroj: výpočty a zpracování připravili autoři v programu STATISTICA.

Ukázka elektronické knihy, UID: KOS247993