Daně

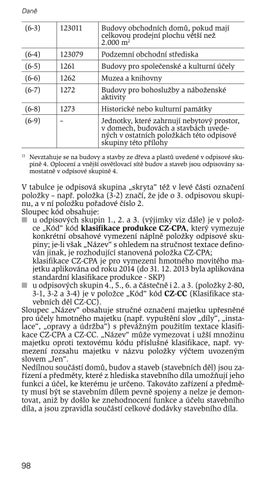

(6-3)

123011

Budovy obchodních domů, pokud mají celkovou prodejní plochu větší než 2.000 m2

(6-4)

123079

Podzemní obchodní střediska

(6-5)

1261

Budovy pro společenské a kulturní účely

(6-6)

1262

Muzea a knihovny

(6-7)

1272

Budovy pro bohoslužby a náboženské aktivity

(6-8)

1273

Historické nebo kulturní památky

(6-9)

–

Jednotky, které zahrnují nebytový prostor, v domech, budovách a stavbách uvedených v ostatních položkách této odpisové skupiny této přílohy

1)

Nevztahuje se na budovy a stavby ze dřeva a plastů uvedené v odpisové skupině 4. Oplocení a vnější osvětlovací sítě budov a staveb jsou odpisovány samostatně v odpisové skupině 4.

V tabulce je odpisová skupina „skryta“ též v levé části označení položky – např. položka (3-2) značí, že jde o 3. odpisovou skupinu, a v ní položku pořadové číslo 2. Sloupec kód obsahuje: ■■ u odpisových skupin 1., 2. a 3. (výjimky viz dále) je v položce „Kód“ kód klasifikace produkce CZ-CPA, který vymezuje konkrétní obsahové vymezení náplně položky odpisové skupiny; je-li však „Název“ s ohledem na stručnost textace definován jinak, je rozhodující stanovená položka CZ-CPA; klasifikace CZ-CPA je pro vymezení hmotného movitého majetku aplikována od roku 2014 (do 31. 12. 2013 byla aplikována standardní klasifikace produkce - SKP) ■■ u odpisových skupin 4., 5., 6. a částečně i 2. a 3. (položky 2-80, 3-1, 3-2 a 3-4) je v položce „Kód“ kód CZ-CC (Klasifikace stavebních děl CZ-CC). Sloupec „Název“ obsahuje stručné označení majetku upřesněné pro účely hmotného majetku (např. vypuštění slov „díly“, „instalace“, „opravy a údržba“) s převážným použitím textace klasifikace CZ-CPA a CZ-CC. „Název“ může vymezovat i užší množinu majetku oproti textovému kódu příslušné klasifikace, např. vymezení rozsahu majetku v názvu položky výčtem uvozeným slovem „Jen“. Nedílnou součástí domů, budov a staveb (stavebních děl) jsou zařízení a předměty, které z hlediska stavebního díla umožňují jeho funkci a účel, ke kterému je určeno. Takováto zařízení a předměty musí být se stavebním dílem pevně spojeny a nelze je demontovat, aniž by došlo ke znehodnocení funkce a účelu stavebního díla, a jsou zpravidla součástí celkové dodávky stavebního díla.

98 Ukázka elektronické knihy, UID: KOS243234