Mzdové účetnictví 2017

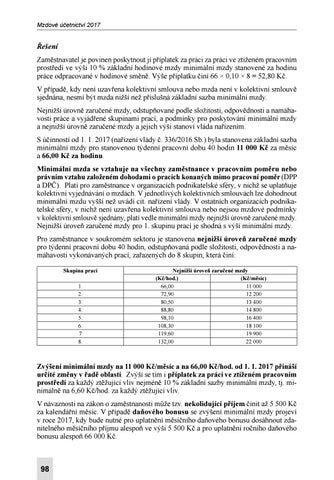

Řešení Zaměstnavatel je povinen poskytnout jí příplatek za práci za práci ve ztíženém pracovním prostředí ve výši 10 % základní hodinové mzdy minimální mzdy stanovené za hodinu práce odpracované v hodinové směně. Výše příplatku činí 66 × 0,10 × 8 = 52,80 Kč. V případě, kdy není uzavřena kolektivní smlouva nebo mzda není v kolektivní smlouvě sjednána, nesmí být mzda nižší než příslušná základní sazba minimální mzdy. Nejnižší úrovně zaručené mzdy, odstupňované podle složitosti, odpovědnosti a namáhavosti práce a vyjádřené skupinami prací, a podmínky pro poskytování minimální mzdy a nejnižší úrovně zaručené mzdy a jejich výši stanoví vláda nařízením. S účinností od 1. 1. 2017 (nařízení vlády č. 336/2016 Sb.) byla stanovena základní sazba minimální mzdy pro stanovenou týdenní pracovní dobu 40 hodin 11 000 Kč za měsíc a 66,00 Kč za hodinu. Minimální mzda se vztahuje na všechny zaměstnance v pracovním poměru nebo právním vztahu založeném dohodami o pracích konaných mimo pracovní poměr (DPP a DPČ). Platí pro zaměstnance v organizacích podnikatelské sféry, v nichž se uplatňuje kolektivní vyjednávání o mzdách. V jednotlivých kolektivních smlouvách lze dohodnout minimální mzdu vyšší než uvádí cit. nařízení vlády. V ostatních organizacích podnikatelské sféry, v nichž není uzavřena kolektivní smlouva nebo nejsou mzdové podmínky v kolektivní smlouvě sjednány, platí vedle minimální mzdy nejnižší úrovně zaručené mzdy. Nejnižší úroveň zaručené mzdy pro 1. skupinu prací je shodná s výší minimální mzdy. Pro zaměstnance v soukromém sektoru je stanovena nejnižší úroveň zaručené mzdy pro týdenní pracovní dobu 40 hodin, odstupňovaná podle složitosti, odpovědnosti a namáhavosti vykonávaných prací, zařazených do 8 skupin, která činí: Skupina prací 1. 2. 3. 4. 5. 6. 7 8.

Nejnižší úroveň zaručené mzdy (Kč/hod.) (Kč/měsíc) 66,00 11 000 72,90 12 200 80,50 13 400 88,80 14 800 98,10 16 400 108,30 18 100 119,60 19 900 132,00 22 000

Zvýšení minimální mzdy na 11 000 Kč/měsíc a na 66,00 Kč/hod. od 1. 1. 2017 přináší určité změny v řadě oblastí. Zvýší se tím i příplatek za práci ve ztíženém pracovním prostředí za každý ztěžující vliv nejméně 10 % základní sazby minimální mzdy, tj. minimálně na 6,60 Kč/hod. za každý ztěžující vliv. V návaznosti na zákon o zaměstnanosti může tzv. nekolidující příjem činit až 5 500 Kč za kalendářní měsíc. V případě daňového bonusu se zvýšení minimální mzdy projeví v roce 2017, kdy bude nutné pro uplatnění měsíčního daňového bonusu dosáhnout zdanitelného měsíčního příjmu alespoň ve výši 5 500 Kč a pro uplatnění ročního daňového bonusu alespoň 66 000 Kč.

98 Ukázka elektronické knihy, UID: KOS228765