98 / Účetnictví 2

Pokud zaměstnanec využívá i k soukromým účelům podnikové motorové vozidlo, zahrnuje se do jeho měsíční mzdy jako nepeněžní příjem 1 % z ceny vozidla, tj. v tomto případě 8 000 Kč. Benzin, který zaměstnanec spotřebuje pro soukromé jízdy, může podle dohody se zaměstnavatelem buď uhradit zaměstnavateli (hotově, srážkou ze mzdy), nebo (je-li považován za jeho zaměstnanecký benefit) je rovněž považován za nepeněžní příjem. O těchto částkách se neúčtuje, ale při výpočtu odvodů pracovníka se vychází z toho, že jeho měsíční příjem je o tuto částku vyšší, tj. v tomto případě odvody počítáme z hrubé mzdy 68 400 + 8 000 + 3 600, tj. 80 000 Kč. Superhrubá mzda: 80 000 + 27 200 = 107 200 Kč Daň 15 %: 16 080 Kč Sleva (uvažujeme-li jen základní): 2 070, daň po slevě 14 010 Kč Čistá mzda: 68 400 – 8 800 – 14 010 = 45 590 Kč Částka k výplatě: 68 400 + 5 000 – 8 800 – 14 010 = 50 590 Kč Úkol č. 2: Údaje v tabulce jsou v Kč.

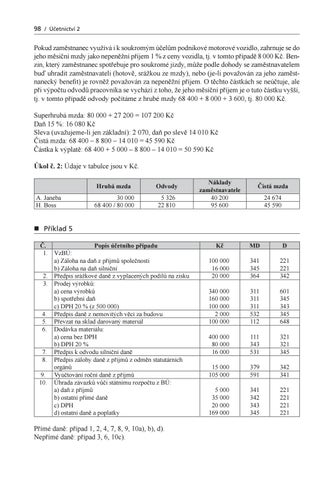

A. Janeba H. Boss

Hrubá mzda

Odvody

30 000 68 400 / 80 000

5 326 22 810

Náklady zaměstnavatele 40 200 95 600

Čistá mzda 24 674 45 590

Příklad 5 Č. Popis účetního případu 1. VzBÚ: a) Záloha na daň z příjmů společnosti b) Záloha na daň silniční 2. Předpis srážkové daně z vyplacených podílů na zisku 3. Prodej výrobků: a) cena výrobků b) spotřební daň c) DPH 20 % (z 500 000) 4. Předpis daně z nemovitých věcí za budovu 5. Převzat na sklad darovaný materiál 6. Dodávka materiálu: a) cena bez DPH b) DPH 20 % 7. Předpis k odvodu silniční daně 8. Předpis zálohy daně z příjmů z odměn statutárních orgánů 9. Vyúčtování roční daně z příjmů 10. Úhrada závazků vůči státnímu rozpočtu z BÚ: a) daň z příjmů b) ostatní přímé daně c) DPH d) ostatní daně a poplatky

Kč

MD

D

100 000 16 000 20 000

341 345 364

221 221 342

340 000 160 000 100 000 2 000 100 000

311 311 311 532 112

601 345 343 345 648

400 000 80 000 16 000

111 343 531

321 321 345

15 000 105 000

379 591

342 341

5 000 35 000 20 000 169 000

341 342 343 345

221 221 221 221

Přímé daně: případ 1, 2, 4, 7, 8, 9, 10a), b), d). Nepřímé daně: případ 3, 6, 10c).

Ukázka elektronické knihy, UID: KOS226126