98

Podvojné účetnictví 2016

6.10 Jiné pohledávky a závazky

371 – Pohledávky z prodeje podniku

Na tomto účtu účtuje prodávající o pohledávce z prodeje podniku či jeho části.

372 – Závazky z koupě podniku

Tento účet slouží kupujícímu pro zachycení závazku z koupě podniku či jeho části.

373 – Pohledávky a závazky z pevných termínových operací

Na tomto účtu se účtují pohledávky a závazky z pevných termínových operací (např. nákup futures).

374 – Pohledávky z pronájmu

Na tento účet účtuje pronajímatel zejména pohledávku v souvislosti s nájmem podniku či jeho části podle smlouvy o nájmu podniku.

375 – Pohledávky z emitovaných dluhopisů

Na tomto účtu účtuje emitent dluhopisů souvztažně s účtem 241 – Emitované krátkodobé dluhopisy, nebo s účtem 473 – Emitované dluhopisy.

376 – Nakoupené opce 377 – Prodané opce

Jak vyplývá z názvu, slouží výše uvedené účty pro zachycení pohledávek a závazků vyplývajících z prodeje či nákupu opcí.

378 – Jiné pohledávky 379 – Jiné závazky

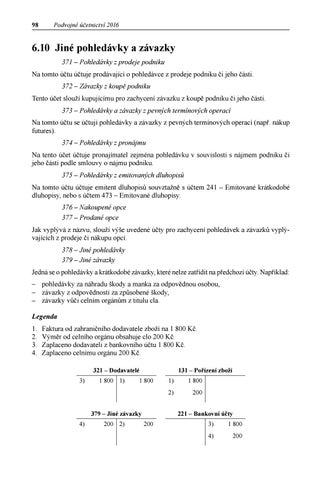

Jedná se o pohledávky a krátkodobé závazky, které nelze zatřídit na předchozí účty. Například: –– pohledávky za náhradu škody a manka za odpovědnou osobou, –– závazky z odpovědnosti za způsobené škody, –– závazky vůči celním orgánům z titulu cla. Legenda 1. 2. 3. 4.

Faktura od zahraničního dodavatele zboží na 1 800 Kč. Výměr od celního orgánu obsahuje clo 200 Kč Zaplaceno dodavateli z bankovního účtu 1 800 Kč. Zaplaceno celnímu orgánu 200 Kč. 321 – Dodavatelé 3)

1 800 1)

131 – Pořízení zboží

1 800

379 – Jiné závazky 4)

200 2)

1)

1 800

2)

200 221 – Bankovní účty

200

3)

1 800

4)

200

Ukázka elektronické knihy, UID: KOS214694