ZÁSOBY

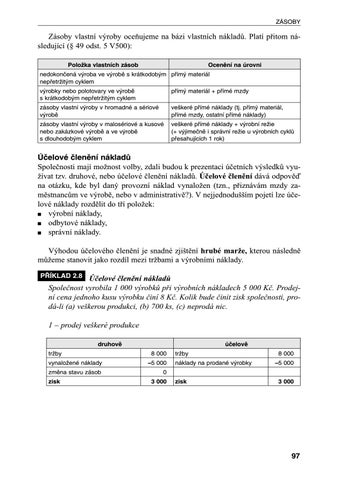

Zásoby vlastní výroby oceňujeme na bázi vlastních nákladů. Platí přitom následující (§ 49 odst. 5 V500): PoloÏka vlastních zásob

Ocenûní na úrovni

nedokonãená v˘roba ve v˘robû s krátkodob˘m pfiím˘ materiál nepfietrÏit˘m cyklem v˘robky nebo polotovary ve v˘robû s krátkodob˘m nepfietrÏit˘m cyklem

pfiím˘ materiál + pfiímé mzdy

zásoby vlastní v˘roby v hromadné a sériové v˘robû

ve‰keré pfiímé náklady (tj. pfiím˘ materiál, pfiímé mzdy, ostatní pfiímé náklady)

zásoby vlastní v˘roby v malosériové a kusové nebo zakázkové v˘robû a ve v˘robû s dlouhodob˘m cyklem

ve‰keré pfiímé náklady + v˘robní reÏie (+ v˘jimeãnû i správní reÏie u v˘robních cyklÛ pfiesahujících 1 rok)

Úãelové ãlenûní nákladÛ Společnosti mají možnost volby, zdali budou k prezentaci účetních výsledků využívat tzv. druhové, nebo účelové členění nákladů. Účelové členění dává odpověď na otázku, kde byl daný provozní náklad vynaložen (tzn., přiznávám mzdy zaměstnancům ve výrobě, nebo v administrativě?). V nejjednodušším pojetí lze účelové náklady rozdělit do tří položek: ■ výrobní náklady, ■ odbytové náklady, ■ správní náklady. Výhodou účelového členění je snadné zjištění hrubé marže, kterou následně můžeme stanovit jako rozdíl mezi tržbami a výrobními náklady. P¤ÍKLAD 2.8

Účelové členění nákladů Společnost vyrobila 1 000 výrobků při výrobních nákladech 5 000 Kč. Prodejní cena jednoho kusu výrobku činí 8 Kč. Kolik bude činit zisk společnosti, prodá-li (a) veškerou produkci, (b) 700 ks, (c) neprodá nic. 1 – prodej veškeré produkce druhovû

trÏby vynaloÏené náklady zmûna stavu zásob zisk

úãelovû 8 000 –5 000

trÏby náklady na prodané v˘robky

8 000 –5 000

0 3 000

zisk

3 000

97 Ukázka elektronické knihy, UID: KOS192880