Podniková ekonomika

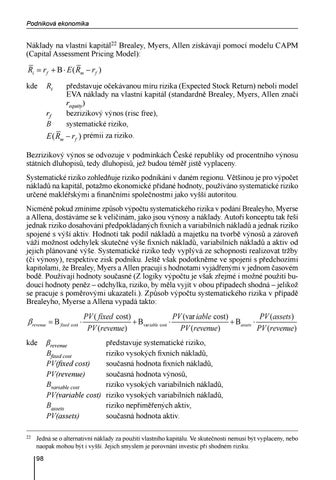

Náklady na vlastní kapitál22 Brealey, Myers, Allen získávají pomocí modelu CAPM (Capital Assessment Pricing Model):

kde Ri představuje očekávanou míru rizika (Expected Stock Return) neboli model EVA náklady na vlastní kapitál (standardně Brealey, Myers, Allen značí requity) bezrizikový výnos (risc free), rf Β systematické riziko, prémii za riziko. Bezrizikový výnos se odvozuje v podmínkách České republiky od procentního výnosu státních dluhopisů, tedy dluhopisů, jež budou téměř jistě vyplaceny. Systematické riziko zohledňuje riziko podnikání v daném regionu. Většinou je pro výpočet nákladů na kapitál, potažmo ekonomické přidané hodnoty, používáno systematické riziko určené makléřskými a finančními společnostmi jako vyšší autoritou. Nicméně pokud zmíníme způsob výpočtu systematického rizika v podání Brealeyho, Myerse a Allena, dostáváme se k veličinám, jako jsou výnosy a náklady. Autoři konceptu tak řeší jednak riziko dosahování předpokládaných fixních a variabilních nákladů a jednak riziko spojené s výší aktiv. Hodnotí tak podíl nákladů a majetku na tvorbě výnosů a zároveň váží možnost odchylek skutečné výše fixních nákladů, variabilních nákladů a aktiv od jejich plánované výše. Systematické riziko tedy vyplývá ze schopnosti realizovat tržby (či výnosy), respektive zisk podniku. Ještě však podotkněme ve spojení s předchozími kapitolami, že Brealey, Myers a Allen pracují s hodnotami vyjádřenými v jednom časovém bodě. Používají hodnoty současné (Z logiky výpočtu je však zřejmé i možné použití budoucí hodnoty peněz – odchylka, riziko, by měla vyjít v obou případech shodná – jelikož se pracuje s poměrovými ukazateli.). Způsob výpočtu systematického rizika v případě Brealeyho, Myerse a Allena vypadá takto:

kde 22

βrevenue Βfixed cost PV(fixed cost) PV(revenue) Βvariable cost PV(variable cost) Βassets PV(assets)

představuje systematické riziko, riziko vysokých fixních nákladů, současná hodnota fixních nákladů, současná hodnota výnosů, riziko vysokých variabilních nákladů, riziko vysokých variabilních nákladů, riziko nepřiměřených aktiv, současná hodnota aktiv.

Jedná se o alternativní náklady za použití vlastního kapitálu. Ve skutečnosti nemusí být vyplaceny, nebo naopak mohou být i vyšší. Jejich smyslem je porovnání investic při shodném riziku. 98

Podniková ekonomika, 2012.indd 98

27.8.2012 10:58:06 Ukázka elektronické knihy, UID: KOS192533