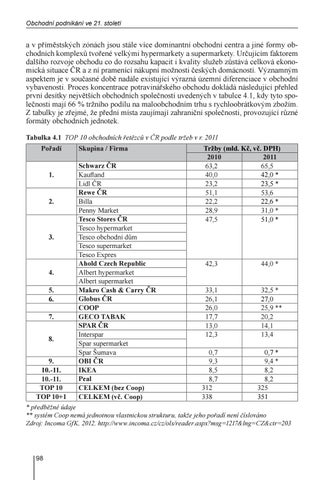

Obchodní podnikání ve 21. století

a v příměstských zónách jsou stále více dominantní obchodní centra a jiné formy obchodních komplexů tvořené velkými hypermarkety a supermarkety. Určujícím faktorem dalšího rozvoje obchodu co do rozsahu kapacit i kvality služeb zůstává celková ekonomická situace ČR a z ní pramenící nákupní možnosti českých domácností. Významným aspektem je v současné době nadále existující výrazná územní diferenciace v obchodní vybavenosti. Proces koncentrace potravinářského obchodu dokládá následující přehled první desítky největších obchodních společností uvedených v tabulce 4.1, kdy tyto společnosti mají 66 % tržního podílu na maloobchodním trhu s rychloobrátkovým zbožím. Z tabulky je zřejmé, že přední místa zaujímají zahraniční společnosti, provozující různé formáty obchodních jednotek. Tabulka 4.1 TOP 10 obchodních řetězců v ČR podle tržeb v r. 2011 Pořadí 1. 2.

3.

4. 5. 6. 7. 8. 9. 10.-11. 10.-11. TOP 10 TOP 10+1

Skupina / Firma Schwarz ČR Kaufland Lidl ČR Rewe ČR Billa Penny Market Tesco Stores ČR Tesco hypermarket Tesco obchodní dům Tesco supermarket Tesco Expres Ahold Czech Republic Albert hypermarket Albert supermarket Makro Cash & Carry ČR Globus ČR COOP GECO TABAK SPAR ČR Interspar Spar supermarket Spar Šumava OBI ČR IKEA Peal CELKEM (bez Coop) CELKEM (vč. Coop)

Tržby (mld. Kč, vč. DPH) 2010 2011 63,2 65,5 40,0 42,0 * 23,2 23,5 * 51,1 53,6 22,2 22,6 * 28,9 31,0 * 47,5 51,0 *

42,3

44,0 *

33,1 26,1 26,0 17,7 13,0 12,3

32,5 * 27,0 25,9 ** 20,2 14,1 13,4

0,7 9,3 8,5 8,7 312 338

0,7 * 9,4 * 8,2 8,2 325 351

* předběžné údaje ** systém Coop nemá jednotnou vlastnickou strukturu, takže jeho pořadí není číslováno Zdroj: Incoma GfK, 2012. http://www.incoma.cz/cz/ols/reader.aspx?msg=1217&lng=CZ&ctr=203

98 Ukázka elektronické knihy, UID: KOS192036