98

Praktické účetní případy

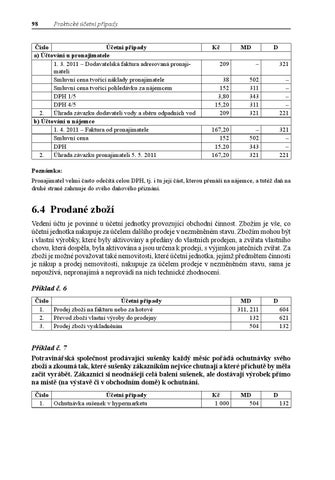

Číslo Účetní případy a) Účtování u pronajimatele 1. 3. 2011 – Dodavatelská faktura adresovaná pronajimateli Smluvní cena tvořící náklady pronajimatele Smluvní cena tvořící pohledávku za nájemcem DPH 1/5 DPH 4/5 2. Úhrada závazku dodavateli vody a sběru odpadních vod b) Účtování u nájemce 1. 4. 2011 – Faktura od pronajimatele Smluvní cena DPH 2. Úhrada závazku pronajimateli 5. 5. 2011

Kč

MD

D

209

–

321

38 152 3,80 15,20 209

502 311 343 311 321

– – – – 221

167,20 152 15,20 167,20

– 502 343 321

321 – – 221

Poznámka: Pronajimatel velmi často odečítá celou DPH, tj. i tu její část, kterou přenáší na nájemce, a tutéž daň na druhé straně zahrnuje do svého daňového přiznání.

6.4 Prodané zboží Vedení účtu je povinné u účetní jednotky provozující obchodní činnost. Zbožím je vše, co účetní jednotka nakupuje za účelem dalšího prodeje v nezměněném stavu. Zbožím mohou být i vlastní výrobky, které byly aktivovány a předány do vlastních prodejen, a zvířata vlastního chovu, která dospěla, byla aktivována a jsou určena k prodeji, s výjimkou jatečních zvířat. Za zboží je možné považovat také nemovitosti, které účetní jednotka, jejímž předmětem činnosti je nákup a prodej nemovitostí, nakupuje za účelem prodeje v nezměněném stavu, sama je nepoužívá, nepronajímá a neprovádí na nich technické zhodnocení.

Příklad č. 6 Číslo Účetní případy 1. Prodej zboží na fakturu nebo za hotové 2. Převod zboží vlastní výroby do prodejny 3. Prodej zboží vyskladněním

MD 311, 211 132 504

D 604 621 132

Příklad č. 7 Potravinářská společnost prodávající sušenky každý měsíc pořádá ochutnávky svého zboží a zkoumá tak, které sušenky zákazníkům nejvíce chutnají a které příchutě by měla začít vyrábět. Zákazníci si neodnášejí celá balení sušenek, ale dostávají výrobek přímo na místě (na výstavě či v obchodním domě) k ochutnání. Číslo Účetní případy 1. Ochutnávka sušenek v hypermarketu

Praktické účetní případy 2011.indd 98

Kč 1 000

MD 504

D 132

9.2.2011 16:03:10 Ukázka elektronické knihy, UID: KOS181264