98

PODVOJNÉ ÚČETNICTVÍ V PŘÍKLADECH 2011

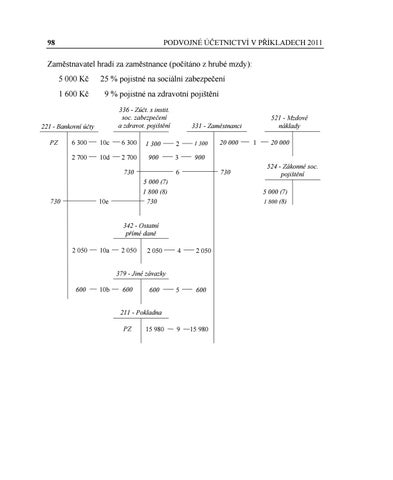

Zaměstnavatel hradí za zaměstnance (počítáno z hrubé mzdy): 5 000 Kč

25 % pojistné na sociální zabezpečení

1 600 Kč

9 % pojistné na zdravotní pojištění 336 - Zúčt. s instit. soc. zabezpečení a zdravot. pojištění

221 - Bankovní účty PZ

6 300

10c

6 300

1 300

2

1 300

2 700

10d

2 700

900

3

900

730

730

6

20 000

730

5 000 (7) 1 800 (8) 730

10e

521 521- -Mzdové Mzdové náklady náklady

331 - Zaměstnanci 1

20 000 524 - Zákonné soc. pojištění 5 000 (7) 1 800 (8)

342 - Ostatní přímé daně 2 050

10a

2 050

2 050

4

2 050

5

600

9

15 980

379 - Jiné závazky 600

10b

600

600

211 - Pokladna PZ

15 980

Ukázka elektronické knihy, UID: KOS181227