Knif Innkjøp

Månedskommentar august 2025

Makrokommentar

Bo

MSCI World steg 2,6 prosent og S&P 500 1,9 prosent i august i lokal valuta. Fremvoksende markeder endte opp 1,3 prosent. Hovedindeksen på Oslo Børs endte opp 1,3 prosent i august. Kronen styrket seg mot hovedvalutaene i august.

Ny måned, nye rekorder for amerikanske aksjer. Dette skjer til tross for historisk høye tollsatser på noen av USAs nærmeste handelspartnere, fortsatte angrep på sentrale institusjoner og arbeidsmarkedstall som viste en sommer nær stagnasjon. Samtidig har amerikanske renter falt betydelig, noe som gjør den amerikanske obligasjonsmarkedet til årets beste blant store statsobligasjonsmarkeder. Hovedforklaringen er at handelskrigen har utviklet seg bedre enn fryktet for få måneder siden. USAs økonomi har også taklet de negative effektene bedre enn antatt. Selv om juli-tallene for arbeidsmarkedet var svake, har andre pålitelige indikatorer vist positive signaler. Data tyder på at veksten i USA nådde bunnen i juni/juli og har akselerert siden.

Utover dette så bidro Jackson Hole-konferansen også til markedsbevegelsene. Jerome Powell uttalte at risikoen rundt utsiktene har endret seg, og at rentekutt kan være nødvendig da tollrelatert inflasjon er midlertidig og arbeidsmarkedet viser svakhetstegn. Dette, kombinert med akselererende vekst og mulig ekspansiv pengepolitikk, gir ideelle forhold for både aksjer og obligasjoner. Kort sagt, dette forklarer hvorfor amerikanske aksjer er på rekordnivåer, mens rentene har falt.

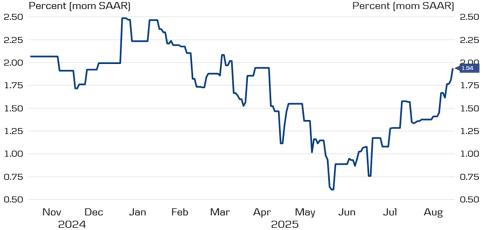

Vil det vare? Ja, til en viss grad tror vi. Vi anslår at veksten i USA nå har økt til over 1,5prosent (fra under 1prosent tidligere i sommer) og forventer at den vil overstige 2 prosent innen tidlig neste år. Selv om arbeidsmarkedet ser ut til å ha passert det verste, er veksten fortsatt noe under potensialet. Dette reduserer presset på arbeidsmarkedet og gir Federal Reserve rom til å kutte rentene ytterligere over de neste 12-18 månedene. Dette gir fortsatt en positiv utsikt for det amerikanske aksjemarkedet. Likevel er potensialet for rentekutt mer begrenset, da markedene allerede har priset inn mye av dette. Forventet akselerasjon i jobbveksten kan også dempe muligheten for ytterligere fall i obligasjonsrentene. Vi opprettholder imidlertid "Goldilocks"-narrativet fra juni og forventer fortsatt relativt god utvikling i amerikanske markeder, med en styrket vekstbalanse som favoriserer aksjer.

De ledende medlemmene av Den europeiske sentralbanken (ESB) beskriver pengepolitikken som “…på et godt sted.” Dette betyr at ESB, med mindre noe uventet skjer, er ferdig med å kutte rentene for nå. Dette kan virke rart, siden ESBs prognose viser at inflasjonen vil falle under målet tidlig i 2026 og forbli der til slutten av 2027. Tidligere har ESB sagt at de har et symmetrisk mål, som innebærer reaksjon på avvik både over og under målet. Hvorfor ikke nå? Vi tror svaret ligger i fem faktorer: For det første er avviket fra 2 prosent-målet lite, med kjerneinflasjon som bunner ut rundt 1,8 prosent før en svak økning i 2027. For det andre er noen av drivkreftene – fall i råvarepriser og styrket euro – midlertidige. For det tredje er underliggende inflasjon litt over 2 prosent. For det fjerde presterer arbeidsmarkedet godt, både nå og fremover, ifølge ESBs prognoser. Arbeidsledigheten forventes å stige litt før den faller til under 6 prosent i 2027. Til slutt estimerer ESB det nøytrale rentenivået til 1,75–2,25 prosent. Det kinesiske aksjemarkedet har steget kraftig i 2025, og de innenlandske markedene har særlig hatt en oppsving de siste ukene. Dette har løftet de bredere indeksene for fremvoksende markeder, til tross for at kinesisk økonomi ikke har vist imponerende vekst nylig. En forklaring er at de verste scenariene for handelskrigen nå er avverget. I tillegg har Kina taklet presset fra den amerikanske handelskrigen bedre enn fryktet. Selv om markedet er smalt og preget av spekulativ atferd, forventer vi svak vekst på kort sikt, men deretter en svak akselerasjon.

Vi startet august med svært høy taktisk eksponering mot aksjer, primært i USA og Europa. Mens europeiske aksjer knapt beveget seg og ble utfordret mot slutten av måneden av fornyet politisk risiko i Frankrike, presterte amerikanske aksjer eksepsjonelt godt. Vår taktiske allokering fungerte dermed godt i august. Vi har opprettholdt en høy overvekt i aksjer på grunn av vårt optimistiske syn på USA. Hvis vi har rett, er finansmarkedene fortsatt for pessimistiske når det gjelder utsiktene for amerikansk økonomi. Våre vekstforventninger ligger fortsatt over konsensus, og kombinert med avtagende bekymringer rundt inflasjon og nye rentekutt tror vi dette gir fortsatt god avkastning i aksjer.

USA: Danske Bank Asset Management realtid vekstestimat i prosent (måned for måned, annualisert)

Kilde: Danske Bank Asset Management

Aksjekommentar

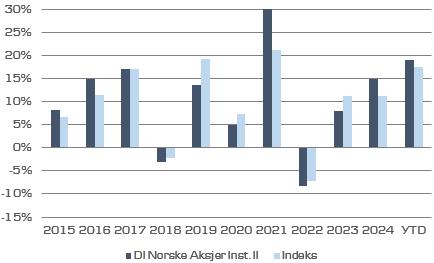

Oslo Børs Hovedindeks (OSEBX) endte opp 1,3 prosent i august. Danske Invest Norske Aksjer Institusjon II leverte 4,2 prosent, som var 1,2 prosent bedre enn OSEFX. Hittil er fondet opp 18,5 prosent (1,7 prosent foran OSEFX). Alle fondstall er etter fratrekk av standard forvaltningshonorar (0,90 prosent årlig).

Etter nye rekorder i det amerikanske aksjemarkedet i august så ble det også en positiv måned for Hovedindeksen på Oslo Børs. Etter en litt svak julimåned for våre brede porteføljer ble august vesentlig bedre og fondene endte med solid avkastning på 4,2 prosent som var ca. 1,2 prosent foran indeksen.

Største positive bidrag i august kom fra

• Overvekt Nordic Semiconductor (opp 17,7 prosent)

• Overvekt SalMar (opp 22,4 prosent)

• Undervekt Equinor (ned 3,8 prosent) (som også forklarer mye av det store avviket mellom OSEBX og OSEFX i august)

Databrikkeselskapet Nordic Semiconductors aksjekurs steg markant etter å ha sluppet resultater for andre kvartal og første halvår. Resultat før skatt endte på 10 millioner dollar og inntekter på 164 millioner dollar, i andre kvartal. Dette var markert høyere enn forventningene, henholdsvis 6,4 millioner og 156 millioner dollar for kvartalet. Selskapet kommuniserte forventninger om gode utsikter fremover, etter hvert som store og små kunder er i ferd med å hente seg inn igjen som etter varelagerjusteringer. Salmar rapporterte også for andre kvartal svake tall, men selskapet guidet økt slaktevolum for hele 2025. Selskapet anerkjente at første halvår har vært utfordrende i hovedsak pga. lavere laksepriser og global usikkerhet. Likevel opplever selskapet sterk etterspørsel for sine produkter og har oppjustert volumguidingen i 2025. Equinor hadde en utfordrende august med ny stor usikkerhet knyttet til havvindsatsingen deres etter ny stoppordre fra Trumpadministrasjonen for Ørsteds viktige Revolution Wind prosjekt utenfor Rhode Island i USA. Dette til tross for 80 prosent ferdigstillelse og at alle godkjennelser har vært på plass lenge. I tillegg falt oljeprisen med rundt 6 prosent i august, som ofte får konsekvenser for aksjekursen til selskapet. Vi har en mindre eksponering i Equinor og har hi større grad satset på Aker BP og Vår Energi i dette segmentet.

På den negative siden nevner vi Autostore Holdings og BW LPG. Dette er selskaper vi ikke er investert i, men som hadde god verdiutvikling i august. Autostore la frem tall som viste langt lavere omsetning og resultat enn samme periode i fjor, men slo likevel forventningen med god margin Kursen steg 21% i august. «Ratefest» innenfor tank dro BW LPG aksjen opp 15,5 prosent i august. Driveren var ganske lik her: svakere kvartalstall enn samme periode i fjor, men bedre enn markedsforventningene.

I august har vi solgt vår posisjon i Walenius Wilhelmsen etter at aksjekursen har kommet opp på nivåer vi mener er nær våre målsatte forventinger. Slik vi ser det så er risk/reward ikke fullt så attraktiv lenger og mye av oppsiden er nå priset inn. Det er fortsatt en del risikomomenter til stede som stor ordrebok som kommer til levering nå de nærmeste årene og makroøkonomisk usikkerhet.

Vi videreføringen vår strategi som ut fra et overordnet makroperspektiv gir en moderat risiko i porteføljen samlet sett. Drevet av høy handels- og geopolitisk risiko og usikkerhet, forventer vi en del volatilitet i aksjemarkedene også i andre halvdel av 2025.

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Rentekommentar

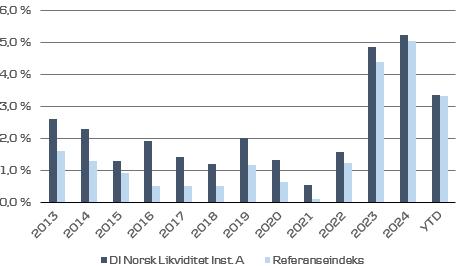

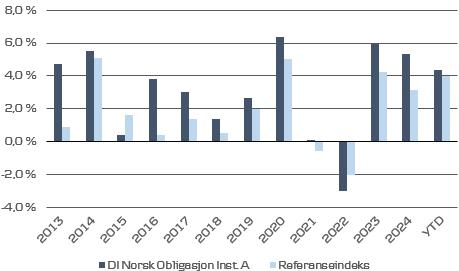

Danske Invest Norsk Obligasjon Institusjon A steg 0,4 prosent i august som litt bedre enn referanseindeksens utvikling. Likviditetsfondet Danske Invest Norsk Likviditet Institusjon A steg 0,36 prosent som var omtrent likt med referanseindeksen. Alle fondstall er oppgitt etter fratrekk av standard forvaltningshonorarer.

I august ble det publisert flere viktige makroøkonomiske nøkkeltall, inkludert tall for norsk industriproduksjon, som viste en oppgang på 2,2 prosent i andre kvartal, til tross for nedgang i mai og juni. Til sammenligning viste industriproduksjonen en oppgang på 1,8 prosent i første kvartal.

Prisveksten i Norge endte på 3,3 prosent i juli sammenlignet med samme måned i 2024. Dette var høyere enn forventet, da prognosene lå på uendret prisvekst på 3 prosent. Dette indikerer at vi ikke er helt i mål, noe som selvsagt kan påvirke rentesettingen fra Norges Bank. Kjerneinflasjonen, justert for endringer i avgifter og energipriser, endte på 3,1 prosent, opp fra 2,8 prosent i juni, og var på linje med Norges Banks forventninger for juli. Rentemøtet i august resulterte derfor i en uendret styringsrente. Det som bidro mest til økningen i inflasjonen i juli, var mat- og drikkevarer, møbler og hotellovernattinger. En oppgang i matprisene på 4,4 prosent i juli er betydelig og uvanlig for årstiden.

Kronekursen trekkes nå frem som en mulig «joker» i Norges Banks rentesetting. Kronen har styrket seg betydelig, spesielt mot dollar, så langt i år. Dersom denne utviklingen fortsetter, kan det bli en faktor Norges Bank vil vektlegge mer i sin fremtidige rentesetting, noe som på sikt kan tale for flere justeringer i styringsrenten nedover.

Det ble ikke gjort større endringer i våre porteføljer i august, og vi viderefører derfor vår nøytrale rentedurasjon i fondene. Det var heller ikke store bevegelser i risikopåslagene gjennom måneden. Avkastningen i fondene våre er solid, og dette ser ut til å bli nok et svært godt år for våre fond.

Hilsen, Jacob Børs Lind

Viktig informasjon

Danske Invest Asset Management AS er et heleid datterselskap av Danske Bank AS. Danske Invest Asset Management AS er underlagt tilsyn av Finanstilsynet i Norge. Danske Bank er underlagt tilsyn av Finanstilsynet i Danmark. Denne publikasjonen er utarbeidet av Danske Invest Asset Management AS alene til orientering. Publikasjonen skal leses i sammenheng med den muntlige presentasjonen gitt av Danske Invest Asset Management AS . Publikasjonen er ikke et tilbud om eller en oppfordring til å kjøpe eller selge verdipapirer, valuta eller øvrige finansielle instrumenter. Etter Danske Invest Asset Management AS sin oppfattelse er publikasjonen korrekt og riktig. Danske Invest Asset Management AS påtar seg ikke noe ansvar for publikasjonens nøyaktighet og riktighet. Danske Invest Asset Management AS påtar seg videre ikke noe ansvar for eventuelle tap som følge av disposisjoner foretatt på bakgrunn av denne publikasjonen. Informasjon, beregninger, vurderinger og skjønn som fremgår av dokumentet erstatter ikke leserens skjønn i forbindelse med egne disposisjoner. Dersom leseren ønsker å foreta disposisjoner basert på dette dokument, anbefales det å ta kontakt med en rådgiver. Selskaper i Danske Bank konsernet samt medarbeidere i disse kan utføre forretninger, ha, etablere, endre eller avslutte posisjoner i verdipapirer, valuta eller finansielle instrumenter som er omtalt i publikasjonen, på samme måte som selskaper i Danske Bank konsernet kan utføre finansiell service for utstedere av nevnte verdipapirer, valuta eller finansielle instrumenter. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Ved investeringer i fond bør investor, før investeringsbeslutningen gjennomføres, sette seg inn i fondets prospekt og annen faktainformasjon for å få en fullverdig beskrivelse av produktet. Man bør i denne sammenheng være spesielt oppmerksom på forhold som påvirker fondets avkastning, herunder investeringsmål, risiko og kostnadsstruktur. Danske Invest Asset Management AS har opphavsretten til publikasjonen, som er til kundens personlige bruk og ikke til offentliggjørelse uten Danske Invest Asset Management AS samtykke. .

Kontaktinformasjon

Source: MSCI, The MSCI information may only be used for your internal use, may not be reproduced or redisseminatedin any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecastor prediction. The MSCI information is provided on an "as is" basis and the userof this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information collectively, the "MSCI Parties") expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.mscibarra.com)

STOXX Limited (“STOXX”) drifter DJ Stoxx indeksen og den informasjonen som fremgår av denne. STOXX har ikke på noen som helst måte vært involvert i utarbeidelse av innberettet informasjon. STOXX gir ingen garantier og fraskriver seg ethvert ansvar, både på grunn av uaktsomhet eller på annet grunnlag - herunder uten begrensning for manglende nøyaktighet, hensiktsmessighet , fullstendighet, betimelighet, og egnethet for gitt formål – i tilknytning til den informasjonen som har vært innberettet eller i forbindelse med eventuelle feil, mangler eller tidsavbrytelser i indeksen eller i indeksens data. Enhver spredning eller videreformidling av informasjon vedrørende STOXX er forbudt.

For mer informasjon kontakt Rolf Chr. Ugelstad

Mobil: 908 72 161

Mail: roug@danskeinvest.com

Danske Invest Asset Management AS Postboks 1170 Sentrum 0107 Oslo

Besøksadresse: Bryggetorget 4 0250 Oslo

Telefon: 85 40 98 00

Faks: 85 40 98 01

Epost: For tegning / innløsning: ordre.norge@danskeinvest.com

Andre henvendelser fondene@danskeinvest.com