Knif Innkjøp

Månedskommentar juli 2025

Makrokommentar

Bo Bejstrup Christensen Ansvarlig taktisk aktivaallokering

MSCI World steg 1,3 prosent og S&P 500 2,2 prosent i juli i lokal valuta. Fremvoksende markeder endte opp 1,9 prosent. Hovedindeksen på Oslo Børs endte opp 0,2 prosent i juli. Kronen svekket seg mot dollar i juli mens den styrket seg mot euro.

Juli endte med nye rekordnoteringer i de amerikanske aksjemarkedene og dette til tross for innføring av historisk stor tollmur i USA. Hvordan kan nye aksjerekorder gå hånd i hånd med en tilbakerulling av tiår med fremgang mot mer fri verdenshandel? Det korte svaret er selvfølgelig at de siste avtalene – spesielt med Japan og EU – var bedre enn fryktet. President Trump hadde for eksempel truet EU med generelle tollsatser på både 30 og 50 prosent. Nå ser det ut til at vi lander på 15prosent, dog med en rekke unntak for spesifikke varer og sektorer både under og over dette nivået. Med andre ord fjerner avtalene noe usikkerhet, og usikkerheten har generelt vært det verste for finansmarkedene. Nå har vi et bedre bilde av hvordan fremtiden ser ut. Etter vårt syn er det langt viktigere at markedene har erfart at handelskrigen ikke er så negativ for den amerikanske økonomien som først fryktet. Generelt har de siste amerikanske nøkkeltallene vært bedre enn ventet, og veksten viser tegn til å ha nådd bunnen og kanskje til og med begynt å akselerere igjen. Dermed har markedene gradvis redusert risikoen for en forestående resesjon og begynt å fokusere på at tollkrigen kun utgjør en midlertidig konsekvens for veksten. Samtidig har inflasjonsdata, til tross for allerede innførte høyere tollsatser, vært moderate, og fokuset er dermed tilbake på en myk landing. Kan dette fortsette? Ja, det mener vi at det kan. Vi vurderer at de fleste markedsdeltakere har brukt erfaringene fra den første handelskrigen i 2018 som en mal for den nye handelskrigen. Og fordi denne runden er betydelig mer omfattende enn den første runden, har de fleste antatt noen kraftige negative effekter av den pågående handelskrigen. Den mest avgjørende faktoren har vært usikkerheten i seg selv, og argumentet har i bunn og grunn vært at høy usikkerhet fører til lavere investeringsaktivitet og mindre tilbøyelighet til å ansette i arbeidsmarkedet.

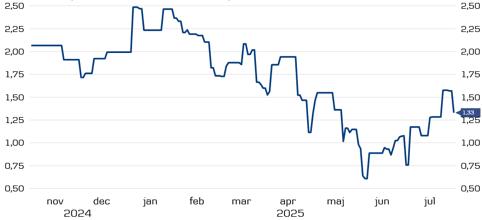

Vi har påpekt at risikoen for resesjon har vært lavere enn det markedene tidligere har vurdert, og vi har vært mer optimistiske på vekstfronten enn de fleste. Noe av forklaringen er at vi ikke mener den første handelskrigen fra 2018 er en god mal. Den gang sammenfalt en uunngåelig avmatning i global industrivekst med handelskrigens første runde, noe som overdrevet effekten. Derfor har vi argumentert for at selv om økte tollsatser og usikkerhet har en negativ effekt, er den mindre enn markedene fryktet. Vi mener det mest negative støtet fra handelskrigen traff veksten denne sommeren, med forsinkede effekter som lavere sysselsettingsvekst og investeringsaktivitet. Usikkerheten har imidlertid allerede avtatt og vil fortsette å falle så lenge handelspolitikken ikke forverres. Vi estimerer at amerikansk vekst nådde bunnen på 1prosent i juni og allerede har økt til 1,25 prosent i juli. Vi forventer at veksten vil stige til over 2 prosent tidlig i 2026. Når det gjelder inflasjon, har effektene hittil vært mildere enn forventet, men større effekter kan komme. Amerikanske selskaper har hatt store varelagre og mange tollsatser har vært utsatt, men den fulle effekten vil treffe i andre halvdel av året. Likevel mener vi at toll-økningene kun gir en engangsstigning i prisnivået og ikke vedvarende høy inflasjon. Økonomien er nå langt fra like overopphetet som etter pandemien, og vi forventer at dette vil gi markedene og sentralbanken klarhet. Når det skjer, kan renten settes ytterligere ned, og det positive scenarioet med en myk landing kan fortsette. Vi forventer relativt lav vekst over sommeren, med en liten økning i arbeidsledigheten. Vi tror inflasjonen vil stige noe på grunn av høyere importavgifter, men den underliggende inflasjonen er under kontroll. Federal Reserve vil sannsynligvis senke renten, og med et litt løsere arbeidsmarked er det ingen grunn til å føre stram pengepolitikk. Vekstprognosene våre er fortsatt mer optimistiske enn konsensus, noe som skaper en positiv cocktail for amerikanske aksjer og renter. Markedet har allerede beveget seg mot dette scenarioet, med flere og raskere rentekutt enn forventet på kort sikt, hvilket begrenser potensialet for ytterligere nedganger i obligasjonsrentene. Det overordnede bildet er fortsatt positivt; USA unngår resesjon, arbeidsmarkedet løsner, veksten overrasker positivt, inflasjonen avtar igjen i løpet av 2026, og sentralbanken letter i pengepolitikken. Dette gir et gunstig miljø for amerikanske aksjer og rentedurasjonsrisiko inn i andre halvdel av 2025.

Den nylig inngåtte handelsavtalen mellom USA og EU er dårlig nytt for EU. Den demper veksten og skaper et mindre gunstig miljø for europeiske selskaper på lang sikt. Likevel er dette, etter vår mening, det beste EU kunne oppnå, gitt den sikkerhetspolitiske situasjonen og Europas begrensede forhandlingskraft mot USA. Fokus er nå på fremtiden: Tysklands finanspolitiske letteøser vil snart bidra til økt vekst, arbeidsmarkedet i EU har klart seg godt gjennom usikkerheten og Europa må øke investeringene i egen sikkerhet. Dette var også budskapet fra Den europeiske sentralbanken (ECB). De holdt renten uendret i juli til tross for de negative effektene av handelskrigen. ECB-president Christine Lagarde fokuserte på fremtidige forventninger om inflasjon nær målet og økende vekst. Vi er enige og antar at ECBs neste grep blir moderate renteøkninger i 2027. Vi startet juli med betydelig taktisk overvekt i aksjer i forventning om en avklaring i handelskrigen og økende vekst. Vi økte denne overvekten til et høyt nivå i de første dagene av juli og igjen mot slutten av måneden. Foreløpig viser dette seg å være riktig. Vi går derfor inn i august med høy taktisk risiko i form av en høy taktisk overvekt i aksjer. Vi har primært kjøpt amerikanske aksjer nettopp i forventning om at markedene fortsetter å øke vekstforventningene og fokusere på en myk landing med solid vekst, stabil inflasjon etter handelskrigen og moderate pengepolitiske lettelser.

USA: Danske Bank Asset Management realtid vekstestimat i prosent (måned for måned, annualisert)

Kilde: Danske Bank Asset Management

Aksjekommentar

Oslo Børs Hovedindeks (OSEBX) endte opp 0,2 prosent i juli. Danske Invest Norske Aksjer Institusjon II leverte minus 0,4 prosent, som var 1 prosent svakere enn OSEFX. Hittil er fondet opp 15,8 prosent (0,5 prosent foran OSEFX). Alle fondstall er etter fratrekk av standard forvaltningshonorar (0,90 prosent årlig).

Det amerikanske aksjemarkedet satte ny rekord i juli og avsluttet årets syvende måned på det høyeste nivået noensinne. Dette skjer til tross for utsiktene til innføringen av en historisk høy tollmur i USA, etter at en rekke avtaler har blitt inngått mellom USA og noen av landets viktigste handelspartnere, inkludert EU. Avtalene innebærer en kraftig økning i de fleste tilfeller og løfter den effektive importtollen i USA – altså den gjennomsnittlige tollprosenten på USAs totale import (uavhengig av land) – til betydelig over 15 prosent. Dette må sammenlignes med rundt 2,5 prosent før handelskrigen startet og er et nivå som ikke har vært sett siden andre verdenskrig. I noen tilfeller ser det til og med ut som om tollratene lander høyere enn det som ble signalisert tilbake i april, da det førte til totalt kaos i finansmarkedene.

Etter mange måneder med bedre avkastning enn markedet, ble juli noe svakere relativt sett i våre brede porteføljer. Det største positive bidraget i juli kom fra vår posisjon i Nordic Semiconductor, hvor aksjekursen steg med 7,7 prosent, på forventinger til hva de vil rapportere for Q2. Aksjekursen i solenergiselskapet Scatec steg med 10,7 prosent i juli, som også ga et positivt bidrag. Selskapet fortsetter å sette i gang sol og batteriprosjekter som gir god lønnsomhet for Scatec. Aker ASA bidro også positivt etter aksjekursen steg 8,4 prosent i juli, som følge av at de i samarbeid med Nscale og OpenAI skal etablere en såkalt kunstig intelligens-fabrikk «Stargate Norway» utenfor Narvik. Aker skal investere ti milliarder kroner i datasenteret som blir beskrevet som en av de mest betydelige KI-infrastruktur investeringene i Europa.

Det er tre hovedforklaringer på negative bidragsytere: Equinor steg 5 prosent i juli. Vi har en «undervekt» i dette selskapet. Frontline steg 16,3 prosent, hvor vi ikke er investert. Atea falt 9,2 prosent, et solid selskap vi har hatt i porteføljen over lengre tid. Oljeprisoppgang og avklaring på vindutviklingen i USA er med på å forklare oppgangen til Equinor. Vi har, som tidligere beskrevet i disse rapportene, valgt andre selskaper for våre hovedeksponeringer mot oljeselskaper på Oslo Børs hvorpå Aker ASA, som hadde en enda bedre juli måned enn Equinor, er ett av disse. Videre så har Equinor stor tilstedeværelse i USA som innebærer stor usikkerhet på flere områder som gir uforutsigbarhet. Frontline er et selskap som er krevende å få til å passe inn i vår måte å forvalte på, og høye forventinger er priset inn i dagens kurs. Til tross for god andrekvartalsrapport fra Atea, med driftsresultat på 268 millioner kroner - drøye 10 prosent høyere enn samme kvartal i fjor og 14 prosent økning i omsetningen, så falt aksjekursen i juli. Det kom ingen øvrige nyheter fra selskapet som forklarer utviklingen.

Vi viderefører, ut fra et overordnet makroperspektiv, en moderat risiko i porteføljen. Dette har fungert bra så langt i år samlet sett. På grunn av høy geopolitisk risiko og usikkerhet, forventer vi en del volatilitet i aksjemarkedene også i andre halvdel av 2025. Norske aksjer er i midlertid priset relativt lavt i forhold til forventet fremtidig inntjening, noe som kan gi gode investeringsmuligheter. Vi har ikke gjort noen vesentlige endringer i våre porteføljer gjennom juli.

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Rentekommentar

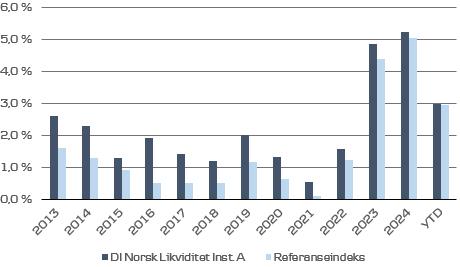

Danske Invest Norsk Obligasjon Institusjon A steg med 0,1 prosent i juli, noe som var bedre enn referanseindeksens utvikling. Likviditetsfondet Danske Invest Norsk Likviditet Institusjon A steg 0,4 prosent som var likt med referanseindeksen. Alle fondstall er oppgitt etter fratrekk av standard forvaltningshonorarer.

I juli var tollrelaterte nyheter et sentralt tema, der USA forhandlet med ulike land om tollsatser. EU endte opp med en «standardtoll» på 15%, noe som ikke kan sies å være spesielt positivt, men heller ikke verre enn forventet. Det er fortsatt usikkert hvordan dette vil påvirke inflasjon og investeringsvilje, men det virker som finansmarkedene nå er noe roligere etter at avtalen med blant annet EU er ferdigforhandlet – for nå.

Mot slutten av måneden offentliggjorde Federal Reserve (Fed) sin rentebeslutning, som, til president Trumps store misnøye, resulterte i ingen endring av styringsrenten i USA. To av medlemmene i Federal Open Market Committee (FOMC) stemte imidlertid for et kutt på 0,25 prosentpoeng. Under pressekonferansen ble Fed-sjef Powell oppfattet som haukete (signaliserer en innstrammende pengepolitikk), da han uttalte at Fed allerede ser gjennom den midlertidige oppgangen i vareinflasjon ved å la rentene forbli uendret. Han bemerket videre at renten nærmer seg et normalt nivå, som han tidligere har påpekt ligger rundt 3%, mens dagens nivå er betydelig høyere. Dette ble tolket som et signal om at renten kanskje ikke skal så mye ned som mange har antatt. Effekten av pressekonferansen var en styrking av dollaren og en økning i amerikanske renter. I løpet av juli kom det også nye angrep fra Trump mot Powell, med krav om rentekutt. Dette vil sannsynligvis fortsette som et hett tema fremover, ettersom Trump har gitt tydelig uttrykk for at han har liten tillit til sentralbanksjefen.

Under juli-møtet i Den europeiske sentralbanken (ECB) ble det ingen endringer i styringsrenten. Inflasjonen i eurosonen ligger nå på 2 prosent, som er i tråd med inflasjonsmålet for regionen. Samtidig ser lønnsveksten ut til å avta. ECB poengterte under møtet at det fortsatt er stor usikkerhet knyttet til handelsrelasjonene med USA.

I Norge ble oppdaterte inflasjonstall publisert i juli. Konsumprisindeksen økte med 3 prosent fra juni 2024 til juni 2025, mens kjerneinflasjonen steg med 2,8 prosent. Sistnevnte er viktigst for Norges Bank med hensyn til rentesettingen, og 2,8 prosent er en del lavere enn Norges Banks forventning på 3,1 prosent.

Det ble ikke gjort større endringer i våre porteføljer i juli, og vi viderefører derfor vår nøytrale rentedurasjon i fondene.

ilsen, Jacob Børs Lind

Viktig informasjon

Danske Invest Asset Management AS er et heleid datterselskap av Danske Bank AS. Danske Invest Asset Management AS er underlagt tilsyn av Finanstilsynet i Norge. Danske Bank er underlagt tilsyn av Finanstilsynet i Danmark. Denne publikasjonen er utarbeidet av Danske Invest Asset Management AS alene til orientering. Publikasjonen skal leses i sammenheng med den muntlige presentasjonen gitt av Danske Invest Asset Management AS . Publikasjonen er ikke et tilbud om eller en oppfordring til å kjøpe eller selge verdipapirer, valuta eller øvrige finansielle instrumenter. Etter Danske Invest Asset Management AS sin oppfattelse er publikasjonen korrekt og riktig. Danske Invest Asset Management AS påtar seg ikke noe ansvar for publikasjonens nøyaktighet og riktighet. Danske Invest Asset Management AS påtar seg videre ikke noe ansvar for eventuelle tap som følge av disposisjoner foretatt på bakgrunn av denne publikasjonen. Informasjon, beregninger, vurderinger og skjønn som fremgår av dokumentet erstatter ikke leserens skjønn i forbindelse med egne disposisjoner. Dersom leseren ønsker å foreta disposisjoner basert på dette dokument, anbefales det å ta kontakt med en rådgiver. Selskaper i Danske Bank konsernet samt medarbeidere i disse kan utføre forretninger, ha, etablere, endre eller avslutte posisjoner i verdipapirer, valuta eller finansielle instrumenter som er omtalt i publikasjonen, på samme måte som selskaper i Danske Bank konsernet kan utføre finansiell service for utstedere av nevnte verdipapirer, valuta eller finansielle instrumenter. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Ved investeringer i fond bør investor, før investeringsbeslutningen gjennomføres, sette seg inn i fondets prospekt og annen faktainformasjon for å få en fullverdig beskrivelse av produktet. Man bør i denne sammenheng være spesielt oppmerksom på forhold som påvirker fondets avkastning, herunder investeringsmål, risiko og kostnadsstruktur. Danske Invest Asset Management AS har opphavsretten til publikasjonen, som er til kundens personlige bruk og ikke til offentliggjørelse uten Danske Invest Asset Management AS samtykke. .

Kontaktinformasjon

Source: MSCI, The MSCI information may only be used for your internal use, may not be reproduced or redisseminatedin any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecastor prediction. The MSCI information is provided on an "as is" basis and the userof this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information collectively, the "MSCI Parties") expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.mscibarra.com)

STOXX Limited (“STOXX”) drifter DJ Stoxx indeksen og den informasjonen som fremgår av denne. STOXX har ikke på noen som helst måte vært involvert i utarbeidelse av innberettet informasjon. STOXX gir ingen garantier og fraskriver seg ethvert ansvar, både på grunn av uaktsomhet eller på annet grunnlag - herunder uten begrensning for manglende nøyaktighet, hensiktsmessighet , fullstendighet, betimelighet, og egnethet for gitt formål – i tilknytning til den informasjonen som har vært innberettet eller i forbindelse med eventuelle feil, mangler eller tidsavbrytelser i indeksen eller i indeksens data. Enhver spredning eller videreformidling av informasjon vedrørende STOXX er forbudt.

For mer informasjon kontakt Rolf Chr. Ugelstad

Mobil: 908 72 161

Mail: roug@danskeinvest.com

Danske Invest Asset Management AS Postboks 1170 Sentrum 0107 Oslo

Besøksadresse: Bryggetorget 4 0250 Oslo

Telefon: 85 40 98 00

Faks: 85 40 98 01

Epost: For tegning / innløsning: ordre.norge@danskeinvest.com

Andre henvendelser fondene@danskeinvest.com