Knif Innkjøp

Månedskommentar juni 2025

Makrokommentar

Bo Bejstrup Christensen Ansvarlig taktisk aktivaallokering

MSCI World steg 4,3 prosent og S&P 500 5,0 prosent i juni i lokal valuta. Fremvoksende markeder endte opp 6,0 prosent. Hovedindeksen på Oslo Børs endte opp 3,8 prosent i juni. Kronen svekket seg mot hovedvalutaene i juni. I første halvdel av 2025 opplevde USA et positivt resultat for finansmarkedene, til tross for eskaleringen av internasjonal handelspolitikk og direkte konfrontasjoner mellom Israel, USA og Iran. Det amerikanske aksjemarkedet satte rekord i juni, og amerikanske statsobligasjoner fikk fornyet fart og presterte betydelig bedre enn de fleste andre store obligasjonsmarkeder globalt. Amerikanske to- og tiårige statsrenter falt, mens 30-års statsrenten steg med omtrent 10 basispunkter, sammenlignet med en økning på ca. 50 basispunkter for tyske ekvivalenter. Samtidig har volatiliteten i amerikanske markeder kollapset. Den historisk høye volatiliteten var mest fremtredende når usikkerheten rundt handelskrigen var på sitt høyeste. Den mest merkbare konsekvensen av handelskrigen ble imidlertid observert i valutamarkedet, hvor den amerikanske dollaren svekket seg betydelig. For investorer uten valutasikring, var første halvdel av året utfordrende, med dollaren som falt over 10 prosent mot euroen. Dette resulterte i negativ avkastning for usikrede investeringer i S&P500, som steg med omtrent 5 prosent. Flere faktorer bidro til svekkelsen av dollaren, inkludert spørsmål rundt tilliten til USAs grunnleggende institusjoner, tvilsom finanspolitikk, og det store internasjonale handelsunderskuddet. Handelskrigen reduserte også vekstutsiktene og økte resesjonsrisikoen, noe som påvirket spesielt korte amerikanske renter. I Europa, spesielt i Tyskland, tvang hendelsene et skifte i finanspolitikken, som endret vekstutsikter og gjeldsdynamikk. Dette førte til en betydelig innsnevring av renteforskjellen mellom USA og euroområdet, en avgjørende faktor for dollarfallet. Til tross for disse utfordringene, avsluttes første halvdel av 2025 på en bølge av fornyet optimisme om amerikanske vekstutsikter og troen på en utsatt myk landing, kjent som «Gullhår»-scenariet. Handelskrigen har utvidet perioden med undertrend vekst, lettet det stramme arbeidsmarkedet, og redusert inflasjonspresset. Dette gjør det mulig for sentralbanken å nøytralisere pengepolitikken. Markedene forventer nå en positiv utvikling for amerikanske aksjer, med potensielle rentekutt fra Federal Reserve. Vi forventer relativt lav vekst over sommeren, med en liten økning i arbeidsledigheten. Inflasjonen vil stige noe på grunn av høyere importavgifter, men den underliggende inflasjonen er under kontroll. Federal Reserve vil sannsynligvis senke renten, og med et litt løsere arbeidsmarked er det ingen grunn til å følge stram pengepolitikk. Vekstprognosene våre er fortsatt mer optimistiske enn konsensus, noe som skaper en positiv cocktail for amerikanske aksjer og renter. Markedet har allerede beveget seg mot dette scenarioet, med flere og raskere rentekutt enn forventet på kort sikt, hvilket begrenser potensialet for ytterligere nedganger i obligasjonsrentene. Det overordnede bildet er fortsatt positivt: USA unngår resesjon, arbeidsmarkedet løsner, veksten overrasker positivt, inflasjonen avtar igjen i løpet av 2026, og sentralbanken letter på pengepolitikken. Dette gir et gunstig miljø for amerikanske aksjer og varighetsrisiko inn i andre halvdel av 2025.

I juni satte Den europeiske sentralbanken (ECB) styringsrenten ned til 2 prosent, en beslutning som var forventet. Denne avgjørelsen reflekterer ECBs kommunikasjon om at de ser en «nøytral» rente rundt dette nivået. Tidligere i år oppdaterte ECB-økonomene sine estimater og konkluderte med at den nøytrale renten ligger mellom 1,75 prosent og 2,25 prosent. Dermed kan vi konkludere med at ECB har «landet» på et passende rentenivå, med ingen umiddelbare behov for lettelser i pengepolitikken, ifølge president Lagardes pressekonferanse i juni. Selv om det ikke ble gjort store kunngjøringer, understreket ECB at de er på et «godt sted». Hva innebærer dette? På kort sikt er det usikkerhet rundt handelskrigens konsekvenser, som sannsynligvis vil påvirke veksten negativt, mens inflasjonen er nær målet. Dette kan indikere ytterligere rentekutt på kort sikt. Samtidig forventes lettelser i tysk finanspolitikk å øke veksten betydelig, i en periode med rekordlav arbeidsledighet på rundt 6 prosent. Fremover ser ECB for seg at ledigheten vil falle under 6 prosent innen 2027, hvilket vil være det laveste nivået noensinne i euroområdet. Dette er en av grunnene til at ECB føler seg komfortable med dagens rentenivå.

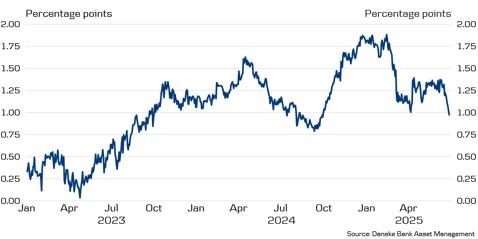

Hvis veksten skulle skuffe, har ECB mulighet til ytterligere lettelser, da sterk euro og lavere råvarepriser gir dem ekstra rom på inflasjonsfronten. Samtidig vil finanspolitikken snart gi et løft til veksten, noe som kan kreve en renteøkning når handelskrigen stabiliserer seg. Alt i alt er ECB nær bunnen av denne rentesyklusen og forventes å holde styringsrenten rundt 2 prosent for en lang periode. Antakelsen om at det største skiftet i relative renteutsikter mellom USA og euroområdet er bak oss, betyr at dollaren vil oppleve mindre negativt press. USA sliter fortsatt med en betydelig ekstern ubalanse, som fundamentalt legger press på dollaren, særlig mot euroen. Derfor er den nåværende vurderingen nøytral med hensyn til den amerikanske dollaren. I juni begynte vi med en betydelig taktisk overvekt i aksjer, og i løpet av måneden økte vi vekten ytterligere. Vi vurderte at usikkerheten rundt våre optimistiske prognoser for aksjeavkastning hadde avtatt, hvilket viste seg å være en god beslutning ettersom globale aksjer, ledet av USA, fortsatte å styrke seg. Dermed går vi inn i andre halvdel med en betydelig taktisk overvekt. Hvis våre vurderinger er riktige, kan vi forvente en videreføring av dagens miljø, hvor veksten øker til overraskende anstendige nivåer, inflasjonen forblir under kontroll, og rentekutt forekommer. Dette er positive nyheter for de globale aksjemarkedene.

USA vs Euro Area: Forskjellen mellom 3 måneders pengemarkedsrente, 3 år inn i fremtiden

Kilde: Danske Bank Asset Management

Aksjekommentar

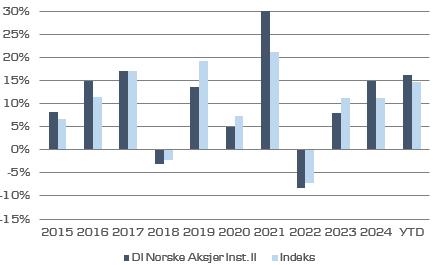

Oslo Børs Hovedindeks (OSEBX) endte opp 3,8 prosent i juni. Danske Invest Norske Aksjer Institusjon II leverte 4,2 prosent, som var 0,3 prosent bedre enn OSEFX. Hittil er fondet opp 16,2 prosent (1,5 prosent foran OSEFX). Alle fondstall er etter fratrekk av standard forvaltningshonorar (0,90% årlig).

Hittil i år har 2025 vært preget av en intens nyhetsstrøm, og lite tyder på at dette vil endre seg med det første. Politikk, geopolitikk, klimaendringer og store bevegelser i aksje- og valutamarkedene fortsetter å skape et utfordrende markedsklima. Likevel har det første halvåret vært positivt for mange børser. DAXindeksen i Europa har steget med 20,7 prosent, målt i lokal valuta. Oslo Børs har hatt en økning på nesten 15 prosent og er med det ledende i Norden. I USA har S&P 500 og Nasdaq-indeksen begge økt med 5 prosent i lokal valuta. Oppgangen i Asia er også merkbar i 2025, med S&P Asia 50 som har økt med 17,5 prosent i lokal valuta, siden nyttår.

Våre porteføljer har gitt solid avkastning i år og vi avslutter første halvår med en meravkastning på nær 2 prosent sammenlignet med referanseindeks (før omkostninger). Vi har ut fra et overordnet makroperspektiv holdt en moderat risiko i porteføljen, som har fungert bra i en turbulent periode. Som aktiv forvalter skal vi velge aksjer vi har tro på, men også unngå å velge aksjer med negativ kursutvikling. Det største bidraget til meravkastning i første halvår kommer nettopp fra vårt fravær i AutoStore Holding og begrensede investeringer i TGS og Equinor. AutoStore, som leverer robotiserte varelagersystemer, har vært påvirket av usikkerhet rundt tollsatser og vareflyt, som igjen har påvirket investeringer i varehus/lager. I TGS, som leverer seismiske data til olje- og gassindustrien, reflekterer kursutviklingen redusert etterspørsel grunnet fokus på utvikling av eksisterende felt. Vi er posisjonert i Equinor, men har likevel en eksponering som er betydelig lavere enn vekten i referanseindeksen. Selskapets betydelige tilstedeværelse i USA kan medføre økt usikkerhet, særlig med risikoen for tilbakekallelser av tillatelser, noe som skaper et uforutsigbart operasjonsmiljø. Urolighetene i USA har ført til at vi ønsker å prioriterere investeringer mer konsentrert i Norge. Vi har en overvekt i Aker BP, som har en sterkere norsk tilstedeværelse. Da får vi samtidig en nøytral oljeeksponering i forhold til markedetVår posisjon i Nordic Semiconductor ASA har gitt et positivt bidrag i første halvår. Selskapet overgikk forventningene med en omsetning på 155 millioner dollar i første kvartal, og opplevde inntektsvekst delvis grunnet store nye ordre. Nordic Semiconductor har også kjøpt opp AI-selskapet Neuton.AI og den amerikanske skytjenesteleverandøren Memfault, som en del av sin strategi for å utvide utover maskinvare. Selskapet fokuserer på å styrke leverandørkjeden, blant annet for å redusere risikoen knyttet til nye tollsatser fra USA.

Vår posisjon i Cadeler ga et negativt bidrag i første halvår av 2025. Cadeler, som leder innen offshore vindinstallasjoner, har sikret seg langsiktige kontrakter på høye rater, med forventet full verdiutbetaling i fri kontantstrøm innen 2028. Selv om Trump har skapt negativitet i havvindsektoren og påvirket mange selskaper, er de fundamentale forholdene sterke, og installatørene tjener godt. Vi opprettholder derfor vår tro på fremtiden for dette selskapet. Kongsberg Gruppen har vært et sentralt selskap på Oslo Børs de siste årene. Selskapet har vært blant de viktigste bidragsyteren til både avkastning og meravkastning i våre aksjeporteføljer i mange år. Forventingene til vekst og inntjening gjør at selskapet nå prises på høye multipler. Vi har derfor valgt å justere posisjonen vår i selskapet flere ganger gjennom første halvår. Posisjonen vi nå har gjør selskapet til nest største posisjon i vår portefølje, men vi er samtidig litt lavere eksponert enn markedsvekten tilsier.

I første halvdel av 2025 har vi gjort flere justeringer i våre porteføljer. Vi har økt eksponeringen mot DOF Group og Odfjell Drilling, da den lave oljeprisen de siste tre årene gjør sektoren attraktivt priset. Innen oljeleting og produksjon har vi styrket vår posisjon i Aker BP. Samtidig har vi redusert vår posisjon i Orkla, ettersom aksjen har nærmet seg målprisen. Sjømatsektoren står overfor bekymringer om økte tarifasatser, som kan påvirke lønnsomheten. Vi forventer en nedjustering av anslagene innen oppdrettsnæringen og har gradvis redusert eksponering i Lerøy, Salmar og Mowi gjennom første halvår. I juni har vi likevel økt eksponeringen i Salmar etter en betydelig prisnedgang, med forventning om positiv utvikling innen 2026. Til tross for utfordrende timing, vurderer vi aksjen som attraktivt priset. Den siste måneden har vi også redusert vår posisjon i Yara, da selskapet har nærmet seg vårt kursmål. En betydelig del av porteføljen er fortsatt investert i bank og forsikring, sektorer som drar nytte av høye renter og grei økonomisk vekst. Prisingen virker fortsatt fornuftig her, da inntjeningsestimatene har fulgt kursutviklingen oppover. I tillegg har vi betydelig eksponering mot olje- og gassproduksjon gjennom Aker BP, Vår Energi samt Equinor. På grunn av høy geopolitisk risiko og usikkerhet, forventer vi mye volatilitet i aksjemarkedene også i andre halvdel av 2025. Norske aksjer er i midlertid priset relativt lavt i forhold til forventet fremtidig inntjening, noe som kan gi gode investeringsmuligheter. Vi ser derfor positivt på mulighetene for å finne gode investeringscase på Oslo Børs fremover.

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Rentekommentar

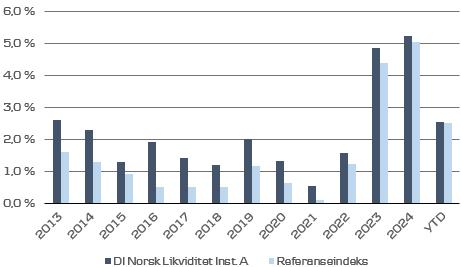

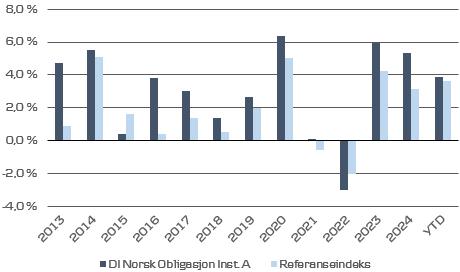

Danske Invest Norsk Obligasjon Institusjon A steg med 1,3 prosent i juni, noe som var bedre enn referanseindeksens utvikling. Likviditetsfondet Danske Invest Norsk Likviditet Institusjon A hadde en oppgang på 0,5 prosent i juni, som også var litt bedre enn referanseindeksen. Alle fondstall er oppgitt etter fratrekk av standard forvaltningshonorarer.

Den 18. juni besluttet Norges Bank å redusere styringsrenten fra 4,5 prosent til 4,25 prosent. Rentekuttet kom som en overraskelse på markedet, noe som førte til en umiddelbar svekkelse av kronen med omtrent 12 øre mot euroen til rundt 11,57. Samtidig falt de korte FRA-rentene med 20-25 basispunkter. EURNOK justerte seg raskt tilbake og ble handlet rundt 11,54, hvilket er en oppgang på 0,7 prosent fra dagen før.

Årsaken til rentekuttet var et forbedret inflasjonsbilde. Tidligere i februar hindret høyere inflasjon enn forventet et rentekutt i mars, til tross for klare signaler. Oppgangen i kjerneinflasjonen fra 2,8 prosent i januar til 3,4 prosent kunne ikke ignoreres. Denne oppgangen ble imidlertid raskt reversert, og allerede i mai var KPI-JAE tilbake på 2,8 prosent. Det er viktig å merke seg at de to siste KPI-målingene for april og mai kom etter Norges Banks rentemøte i mai.

Videre har Norges Bank oppjustert vurderingen av økonomiens produksjonspotensial i sine nye prognoser, som også bidro til rentekuttet denne gangen. Selv om det oppjusterte nivået på den nøytrale styringsrenten, nærmere 3 prosent, ifølge den nye rentebanen ikke påvirket beslutningen om et kutt nå, reduserer det behovet for ytterligere kutt i fremtiden.

I juni senket Den europeiske sentralbanken (ESB) styringsrenten med 0,25 prosentpoeng til 2 prosent. Dette var det syvende rentekuttet siden juni 2024, og skjedde som forventet. Rentekuttet er en del av en lempingssyklus der rentene gradvis reduseres for å stimulere økonomien. ESB forventer at inflasjonen vil stabilisere seg rundt 2 prosent-målet, selv om økonomien står overfor utfordringer som global usikkerhet og handelsspenninger. Nationalbanken i Danmark fulgte ESB og kuttet sine rentesatser med 0,25 prosentpoeng. Siden den danske kronekursen er bundet til euroen, var rentekuttet ventet.

Federal Reserve (Fed), den amerikanske sentralbanken, valgte å holde styringsrenten uendret i intervallet 4,25-4,50 prosent. Dette markerer sjette gang siden desember i fjor at renten forblir på samme nivå. Fed presenterte også sine prognoser, kjent som «dot plot», som antyder at sentralbanken fortsatt planlegger to rentekutt i løpet av inneværende år. Sentralbanksjef Jerome Powell har tidligere uttalt at det ikke er hastverk med å redusere renten, delvis på grunn av usikkerheten knyttet til effektene av Trumps tollsatser og inflasjonen som fortsatt overstiger målet på 2 prosent.

Hilsen,

Viktig informasjon

Danske Invest Asset Management AS er et heleid datterselskap av Danske Bank AS. Danske Invest Asset Management AS er underlagt tilsyn av Finanstilsynet i Norge. Danske Bank er underlagt tilsyn av Finanstilsynet i Danmark. Denne publikasjonen er utarbeidet av Danske Invest Asset Management AS alene til orientering. Publikasjonen skal leses i sammenheng med den muntlige presentasjonen gitt av Danske Invest Asset Management AS . Publikasjonen er ikke et tilbud om eller en oppfordring til å kjøpe eller selge verdipapirer, valuta eller øvrige finansielle instrumenter. Etter Danske Invest Asset Management AS sin oppfattelse er publikasjonen korrekt og riktig. Danske Invest Asset Management AS påtar seg ikke noe ansvar for publikasjonens nøyaktighet og riktighet. Danske Invest Asset Management AS påtar seg videre ikke noe ansvar for eventuelle tap som følge av disposisjoner foretatt på bakgrunn av denne publikasjonen. Informasjon, beregninger, vurderinger og skjønn som fremgår av dokumentet erstatter ikke leserens skjønn i forbindelse med egne disposisjoner. Dersom leseren ønsker å foreta disposisjoner basert på dette dokument, anbefales det å ta kontakt med en rådgiver. Selskaper i Danske Bank konsernet samt medarbeidere i disse kan utføre forretninger, ha, etablere, endre eller avslutte posisjoner i verdipapirer, valuta eller finansielle instrumenter som er omtalt i publikasjonen, på samme måte som selskaper i Danske Bank konsernet kan utføre finansiell service for utstedere av nevnte verdipapirer, valuta eller finansielle instrumenter. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Ved investeringer i fond bør investor, før investeringsbeslutningen gjennomføres, sette seg inn i fondets prospekt og annen faktainformasjon for å få en fullverdig beskrivelse av produktet. Man bør i denne sammenheng være spesielt oppmerksom på forhold som påvirker fondets avkastning, herunder investeringsmål, risiko og kostnadsstruktur. Danske Invest Asset Management AS har opphavsretten til publikasjonen, som er til kundens personlige bruk og ikke til offentliggjørelse uten Danske Invest Asset Management AS samtykke. .

Kontaktinformasjon

Source: MSCI, The MSCI information may only be used for your internal use, may not be reproduced or redisseminatedin any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecastor prediction. The MSCI information is provided on an "as is" basis and the userof this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information collectively, the "MSCI Parties") expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.mscibarra.com)

STOXX Limited (“STOXX”) drifter DJ Stoxx indeksen og den informasjonen som fremgår av denne. STOXX har ikke på noen som helst måte vært involvert i utarbeidelse av innberettet informasjon. STOXX gir ingen garantier og fraskriver seg ethvert ansvar, både på grunn av uaktsomhet eller på annet grunnlag - herunder uten begrensning for manglende nøyaktighet, hensiktsmessighet , fullstendighet, betimelighet, og egnethet for gitt formål – i tilknytning til den informasjonen som har vært innberettet eller i forbindelse med eventuelle feil, mangler eller tidsavbrytelser i indeksen eller i indeksens data. Enhver spredning eller videreformidling av informasjon vedrørende STOXX er forbudt.

For mer informasjon kontakt Rolf Chr. Ugelstad

Mobil: 908 72 161

Mail: roug@danskeinvest.com

Danske Invest Asset Management AS Postboks 1170 Sentrum 0107 Oslo

Besøksadresse: Bryggetorget 4 0250 Oslo

Telefon: 85 40 98 00

Faks: 85 40 98 01

Epost: For tegning / innløsning: ordre.norge@danskeinvest.com

Andre henvendelser fondene@danskeinvest.com