DossierformativointegradordeAuditoría

FinancieraSPORTKINGDOMS.A.S

MileidaCarreñoGarcía 222316

KellyJohannaRincónLeal 222202

KevinEstebanQuinteroGómez222195

AlbaNerysGuevara Villegas231232

FacultaddeCienciasAdministrativasyEconómicas,Universidad

FranciscodePaulaSantanderOcaña

ContaduríaPública

CarlosEchaves

Juniode2024

Introducción

La empresa SPORT KINGDOM S.A.S dedicada a la compra y venta de artículos deportivos, desarrolló su actividad principal, enfocada en ofrecer productos de alta calidad con el reto de crear losmejoresespaciosparalacomodidadybienestardesusclientes.

La auditoría es un proceso estructurado que tiene como objetivo permitirle al auditor expresar una opiniónrespectodesilosestadosfinancierosestánentodossusaspectosmaterialesesténdeacuerdo conlaestructurafinancieraaplicableytienecomofineldictamendelosestadosfinancierosqueestén deacuerdoala NIF(Mantilla)

En el presente trabajo realizado a continuación se tendrá en cuenta lo aprendido en clases, además practicar los procesos realizados dichos por mantilla anteriormente, pasándolo a la práctica. Así mismo resaltaremos este proceso con la contratación, ejecución, documentación y reporte. Este trabajo lo realizamos con el fin de afianzar conocimientos de igual manera pretendemos mejorar la eficaciayeficiencia estudiantil.

Pormediodelapresenteserealizala AuditoríaFinancieraalaempresaSPORTKINGDOMS.A.S, solicitadaporlajuntadirectivadelacompañía,estaAuditoríaserealizabasadoenlasnormasNIA, dándoleaplicabilidada cadaunoselossubprocesosquehacenpartedeesta.

La aplicabilidad de las normas NIA en este proceso será una herramienta muy importante porque permitirá a los auditores desarrollar cada proceso bajo estos estándares lo que proporciona transparencia,eficienciayproporcionalidadenlainformación teniendoencuentaqueunaauditoría financiera esun proceso sistemático y objetivo deexaminary evaluarla información financierade unaentidad,conelfindedeterminarsiestápresentadademanerajustayprecisadeacuerdoconlos principioscontablesaplicablesylasnormativaslegales.

Luego de desarrollados cada un de los subprocesos que hacen parte de la presente auditoría se elabora un informe donde estará plasmados los hallazgos encontrados luego del desarrollo de la presenteAuditoríaFinancieraalaempresaSPORTKINGDOMS.A.S

1.SubProcesodeContratación

CONTRATODEPRESTACIÓNDESERVICIOSPROFESIONALESDE AUDITORÍAEXTERNA

Entrelossuscritos,asaber:MILEIDACARREÑOGARCIA,mayordeedad,identificadocon CéduladeCiudadaníaN.°37.339.761documentoexpedidoenlaciudaddeOcaña,ensucalidad derepresentantelegal dela compañía SPORTKINGDOMS.A.S condomicilio principalenla ciudad de Ocaña y NIT 800968815-3, legalmente constituida mediante escritura pública N.° 1750 del 2020, de la Notaría I de la ciudad de Ocaña, quien en adelante se denominará el CONTRATANTE,yporlaotraparteKEVINESTEBANQUINTEROGOMEZ, igualmente mayor de edad, identificado con Cédula de Ciudadanía N.° 1.093.060.209 documento expedido enlaciudaddeOcañaensucalidaddeauditorexternorepresentantedelacompañíadeAuditores AUDITORES & KM, con domicilio principal en la ciudad de Ocaña, quien en adelante se denominará el CONTRATISTA, hemos celebrado el presente contrato de prestación de serviciosprofesionalesdeauditoríaexternaqueseregiráporlassiguientescláusulas:

PRIMERA - OBJETO: El Contratista Independiente se obliga a cumplir la labor de Auditoría Externaen la compañía SPORT KINGDOM S.A.S, por elaño calendario de2023, de acuerdo conloestablecidoporlaley.

SEGUNDA – DURACIÓN: El presente contrato tendrá una vigencia de 2 (Dos) meses, comprendidoentreel16deabrildel2024yel16dejuniodel2024,entendiéndosequeelperíodo sobreelcualseejercerá eltrabajoeselaño calendario comprendidoentreel1deenerode2023 yel31dediciembredel2023,elcualfueelegidoporelórganodirectivosegúnconstaenelActa No.1Correspondientealareunióncelebradael10deabrildel2024

TERCERA.-VALORYFORMADEPAGO:ElContratantereconoceráalContratista,como precio de este contrato y por la sola prestación de los servicios, honorarios por la suma de $15.520.000,losquepagaráen3cuotasdistribuidasdelasiguientemanera:

A. Anticipodelcincuentaporciento(50%)delvaloraliniciodelcontrato,esdecir,lasuma deCuatroMillonesdepesosMct($7.760.000),

B. El veinticinco por ciento (25%) al mes del contrato y previa reunión para la entrega de losinformesdelavancedelcontrato,esdecir,lasumade($3.880.00)y,

C. Elsaldorestante,esdecir,elveinticinco (25%)DosMillonesdepesos ($3.880.000)ala entregadelinformefinalalaasambleadejuntadepropietarios.

PARÁGRAFO1:LosanteriorespagoslosefectuaráelContratantedirectamentealContratista, enlasoficinasdeaqueldentrodelos30díassiguientesalapresentacióndelascorrespondientes facturas.

PARÁGRAFO 2: El retardo en el pago de las cuotas pactadas dará derecho al Contratista para exigirinteresesmoratoriosdel1%porcientomensualessobrelossaldosnopagados,sinqueesto impliqueprórroga del plazo y sinperjuiciodelderechodelContratistaparaexigir,

porlavíajudicial,elincumplimientodelaobligacióntotal.

CUARTA. - LUGAR DE PRESTACIÓN DEL SERVICIO: El servicio contratado por el contratanteseprestaráenlaciudaddeOcañayseextenderáaotroslugarescuandoporrazóndel serviciocontratadosepresentencircunstanciasquelorequieran.

QUINTA-DOMICILIOCONTRACTUAL: Paratodos losefectoslas partes acuerdan como domiciliocontractualelmunicipiodeNortedeSantanderubicadoeneldepartamentodeOcaña.

SEXTA. - TERMINACIÓN DEL CONTRATO: Sin perjuicio de lo dispuesto en la cláusula segunda de este documento, el Contratante podrá dar por terminado este contrato en forma unilateralsujetándosealassiguientesprevisiones:

A. Antes del cumplimiento del plazo inicial pactado, en cualquier momento, pagando al Contratistaelpreciototalacordadoenlacláusulaterceradeestedocumento;

B. El aviso de terminación del contrato debe ser dado al Contratista Independiente con no menosde15díascalendariodeanticipaciónalafechaefectivadedichaterminación.

MileidaCarreñoGarcia

MILEIDACARREÑOGARCIA

37.339.761deOcaña

REPRESENTANTELEGAL CONTRATANTE

KEVINESTEBANQUINTERO GOMEZ

KEVINESTEBANQUINTERO GOMEZ

AUDITORAEXTERNA CONTRATISTA

2.DeclaracióndeIndependencia

IDENTIFICACIONDELAUDITOR

Yo, KEVIN QUINTERO GOMEZ Identificado con documento de identidad No. 1007539295ExpedidoenAbrego,NortedeSantander.

En mi calidadde representante legal delaFirma AUDITORES & KM parala auditoría a SPORTKINGDOMS.A.S

DECLARACIONDEINDEPENDENCIA

1. Declaro que a mi leal saber y entender, no tengo relaciones oficiales, profesionales, personales o financieras con la entidad SPORT KINGDOM S.A.S, ni intereses comerciales, profesionales, financieros y/o económicos en actividades sujetas a examen.

2. Declaro no tener relaciones de parentesco con el personal vinculado con el sujeto y el objetodelaauditoría

3. Declaronorealizarfavoresnitenerprejuiciossobrepersonas,gruposoactividadesdel sujeto de la auditoría, incluyendo los derivados de convicciones sociales, políticas, religiosasodegénero.

4. Me comprometo a informar oportunamente y por escrito cualquier impedimento o conflicto de interés de tipo personal, profesional o contractual, sobreviniente a esta declaración, como ser: inhabilitaciones, insolvencias, familiares, amistad íntima, enemistad,odiooresentimiento,litigiospendientes,razonesreligiosaseideológicas.

5. En el ejercicio de mis funciones, es posible que tenga acceso a información sobre distintosaspectosdelaentidadauditadayotrasrelacionesque,porlogeneral,noestán disponiblesalpúblico.Comprendoplenamentequeposeerestainformaciónrequiereel más alto nivel de integridady confidencialidad, comprometiéndome a no divulgarla ni utilizarlasinladebidaautorización.

6. Mecomprometoanodivulgarlosresultadosparcialesofinalesdelaauditoríaporfuera deloscanalesestablecidosporlaFirmadeAuditoría.

Asímismo,meadhieroalCódigodeÉticaymecomprometoa:

Noaceptarregalosodadivasparafavoreceratercerosconmitrabajorealizado.

Noretardarinjustificadamenteeltrabajoencomendado.

Nomodificarinjustificadamentelosresultadosdelasauditoríasarealizar.

Norecibirinfluenciaexternaeneltrabajoaejecutar.

Excusarmedeparticiparenactividadescuandonotenganlaindependenciaexigidaola pierdaneneltranscursodeltrabajoaefectuar.

Informarlosresultadosdemitrabajoycumplirconlosprocedimientospertinentes.

Elpresentedocumentotieneelcarácterdedeclaraciónjurada,yesrealizadoenlaciudad deOCAÑA,alos1díasdelmes04de2024

MILEIDACARREÑOGARCIA

Firmadelsociodelencargo(declarante)

Fuente:Tomadode(ContraloríaGeneraldelaRepública,2019)

3.Declaracióndeconfidencialidad

ADUDITORES K&M S.A.S

(Esunabuenaprácticaquelossociosyempleadosdelafirmadeauditoría,yengeneral, todaslaspersonasquehayanintervenidoenlarealizacióndela auditoría,firmenuna DeclaracióndeConfidencialidadenelmomentodesucontratación,yquevuelvanafirmarla cadaaño,comorecordatoriodelrequerimiento.

Estimado:SPORTKINGDOMS.A.S

Para asegurar el cumplimiento de las normas de ética,mediante la presentecarta confirmo mi compromisorespectoalaobligacióndemantenerelsecretodecuantainformaciónconozcaen elejerciciodemiactividad,nopudiendohacerusodelamismaparafinalidadesdistintasdelas de la propia auditoría de estados financieros. Este deber de secreto, será de aplicación incluso una vez haya cesado la vinculación con los auditores de estados financieros o sociedades de auditoríaqueintervinieronenlarealizacióndelasauditoríasdeestadosfinancieros.

“Información Confidencial” es toda información acerca de nuestros clientes de la que tenga conocimiento cualquier persona como resultado de su relación con la firma de auditoría, a menosquedichainformaciónseadeldominiopúblico.

He leído, entiendo y cumplo la política sobre confidencialidad de la firma de auditoría, en relaciónconlosasuntosdelosclientesdelafirmadeauditoría.

Nombre:AUDITORESK&MSAS

Firma de auditoria

Firma:KevinQuinteroGómez

Representantelegal

Fecha:1/04/2024

SPORTKINGDOMS.A.S

3.CartadeEncargo

01deabrilde2024

Estimadosseñores:

A)Cuandosetratedelperíodoinicialdecontratación.

Nos complace remitirles el contenido del acuerdo alcanzado con ustedes para realizar la auditoría de las cuentas anuales de la Sociedad SPORT KINGDOM S.A.S. (que comprenden elbalancedesituación,lacuentadepérdidasygananciasylamemoria),porunperíododedos años, comprendiendo, por tanto, la realización de la auditoría de las cuentas anuales correspondientesa todos losejerciciosde SociedadSPORTKINGDOMS.A.S. quese cierren entreel1enerode2022yel31dediciembrede2023.

B)Paralosejerciciosposterioresalperíodoinicialdecontratación.

Nos complace remitirles el acuerdo alcanzado con ustedes para realizar la auditoría de las cuentas anuales de SPORT KINGDOM S.A.S. (que comprenden el balance de situación, la cuentadepérdidasygananciasylamemoria,paracadaejercicioposterioralperíodoinicialde contratación).

Al completar la auditoría, emitiremos nuestro informe que contendrá nuestra opinión técnica sobre las cuentas anuales examinadas y sobre la información contable contemplada en el informedegestión.Adicionalmente,informaremosalosAdministradoressobrelasdebilidades significativasque,ensucaso,hubiésemosidentificadoenla evaluacióndelcontrolinterno.

Responsabilidades y limitaciones de la auditoría.

Realizaremos nuestro trabajo de acuerdo con las disposiciones legales vigentes, así como con las normas de auditoría generalmente aceptadas publicadas por el Instituto de Contabilidad y Auditoría de Cuentas. En consecuencia, en bases selectivas, obtendremos la evidencia

justificativa de la información incluida en las cuentas anuales, evaluaremos los principios contables aplicados, las estimaciones significativas realizadas por los Administradores y la presentaciónglobaldelascitadascuentasanuales.Igualmentecomprobaremoslaconcordancia delainformacióncontablequecontieneelinformedegestiónconlascuentasanuales.

Como parte de nuestra auditoría, y únicamente a efectos de determinar la naturaleza, oportunidad y amplitud de nuestros procedimientos de auditoría, efectuaremos un estudio y evaluación de la estructura de control interno de la Sociedad. Sin embargo, ello no será suficienteparapermitirnosexpresarunaopiniónespecíficasobrelaeficaciadelaestructurade controlinternoenloqueserefierealainformaciónfinanciera.

El objetivo de nuestro trabajo, en relación al estudio y evaluación del sistema de control interno, es obtener una seguridad razonable de que las cuentas anuales estén libres de errores o irregularidadessignificativos.Aunqueunaestructura

efectiva de control interno reduce la probabilidad de que puedan existir riesgos de errores o irregularidadesydequenoseandetectados,noeliminatalposibilidad.Pordicharazónydado que nuestro examen está basado principalmente en pruebas selectivas, no podemos garantizar quesedetectentodotipodeerroresoirregularidades,encasodeexistir.

Laopinióntécnicadelauditordecuentasproporcionaunmayorgradodefiabilidadalascuentas anuales,peronoincluyelaprediccióndesucesosfuturos,porlotanto,laemisióndeuninforme sin salvedades sobre las cuentas anuales, no constituye una garantía sobre la viabilidad futura deuna entidad. Noobstante,el auditorde cuentas debe prestaratención aaquellassituaciones o circunstancias que le puedan hacer dudar de la continuidad de la actividad normal de la entidadalolargodelpróximoejercicioeconómico,paradecidirsilasmismashandeinfluiren suopinión.

Los papeles de trabajo preparados en relación con la auditoría son propiedad del auditor, constituyeninformaciónconfidencial,ylosmantendremosennuestropoderdeacuerdoconlas exigencias de la Normativa sobre Auditoría de Cuentas. Asimismo, y de acuerdo con eldeber de secreto establecido en dicha normativa, nos comprometemos a mantener estricta confidencialidad sobre la información de la entidad obtenida en la realización del trabajo de auditoría.

Por otra parte, en la realización de nuestro trabajo mantendremos siempre una situación de independencia y objetividad, tal y como exige la normativa de auditoría de cuentas a este respecto.

Responsabilidad y Manifestaciones de los Administradores.

La formulación de las cuentas anuales a las que se ha hecho referencia anteriormente es responsabilidaddelosAdministradoresdelasociedad.Asimismoelregistrodelasoperaciones en los libros de contabilidad y del mantenimiento de una estructura decontrol interno quesea suficienteparapermitirlaelaboracióndeunascuentasanualesfiablesesresponsabilidaddelos Administradores,asícomodeproporcionar,cuandoseansolicitados,losregistroscontablesde laSociedadylainformaciónrelativaalosmismos.

Con objeto de facilitar una comunicación más efectiva, la sociedad designará al personal de éstaaquieneselauditordebadirigirlasconsultasnecesariaspararealizarsutrabajo.

Las Normas Técnicas de Auditoría exigen que obtengamos de los Administradores una carta de manifestacionessobre las cuentas anuales. Los resultados de nuestraspruebas de auditoría, las respuestas a nuestras consultas y la carta de manifestaciones constituyen la evidencia para emitir una opinión sobre las cuentas anuales. En consecuencia, los administradores deberán entregarfirmadala"CartademanifestacionesdelaDirección"quelesolicitenlosauditoresen lostérminosprevistosenlaNormaTécnicadeAuditoríaalrespecto.

Siustedestuvieranlaintencióndepublicarlascuentasanualesjuntoconnuestroinformede auditoríaenundocumentoquecontengaotrainformación,secomprometena:(a) proporcionarnosunborradordeldocumentoparasulectura y (b) obtener nuestro consentimiento para la inclusión en él de nuestro informe de auditoría, antesdequedichodocumentosepubliqueydistribuya.

Honorarios y Facturación.

Nuestros honorarios por los servicios de auditoría de cuentas anuales se fijan en función del tiempoempleadoenlarealizacióndeltrabajoydelastarifashorariasdeauditoríaenvigorcada año, por categorías profesionales, aplicadas por con carácter general. Nuestros honorarios por el examen de las cuentas correspondientes al ejercicio, equivalentes a 44 horas de trabajo semanales de nuestro personal profesional. A este importe se adicionarán los gastos que incurramosporsucuentayelI.V.A.correspondiente.

Hemosefectuadoesta estimaciónteniendoencuentalaspremisassiguientes:

— La sociedad nos entregará sus cuentas anuales debidamente formuladas por losAdministradoresdentrodelplazoqueaestosefectosestablecelaLey.

—Lasociedadnosprestarásumáximacolaboraciónenlapreparacióndeciertos trabajos,talescomoanálisisdecuentas,conciliacionesdediferenciasdesaldos, búsquedadecomprobantesyregistros,etc.Estostrabajosasícomolascartasde solicituddeconfirmaciónqueseleccionemosseránpuestosanuestradisposición enelplazoquefijemosdecomúnacuerdo.

Sidurantelarealizacióndenuestrotrabajoobservásemoscambiosenlascircunstanciasenbase a las cuales se ha realizado el presente acuerdo, tales como fusiones, absorciones, cambios de objeto social, modificación de volumen de negocio o de la cifra patrimonial, modificación en los criterios de contabilización, errores en aquellos detalles que les hubiéramos solicitado, modificación del sistema contable y otros similares, se lo notificaríamos explicándoles los motivos que nos obligana variarlos honorarios estimados, basándonos enel númerodehoras arealizarenvirtuddeloscambiosoperados.

La prestación de los servicios de auditoría objeto del presente acuerdo se regirá en todo caso porlasdisposicioneslegalesvigentesencadamomento.

En caso de conformidad con los términos aquí expuestos, les agradeceríamos que nos devolvierandebidamentefirmadala copiaquelesadjuntamos.

Estamosencantadosdetenerlaoportunidaddeprestarlesnuestrosserviciosprofesionalesyles aseguramosquededicaremosaestetrabajonuestramayoratención.

SPORTKINGDOMS.A.S

ELAUDITOR

MileidaCarreñoGarcía

RepresentanteLegal

Fecha 01/04/2024

KEVINESTEBANQUINTERO

1.093.060.209deOcaña

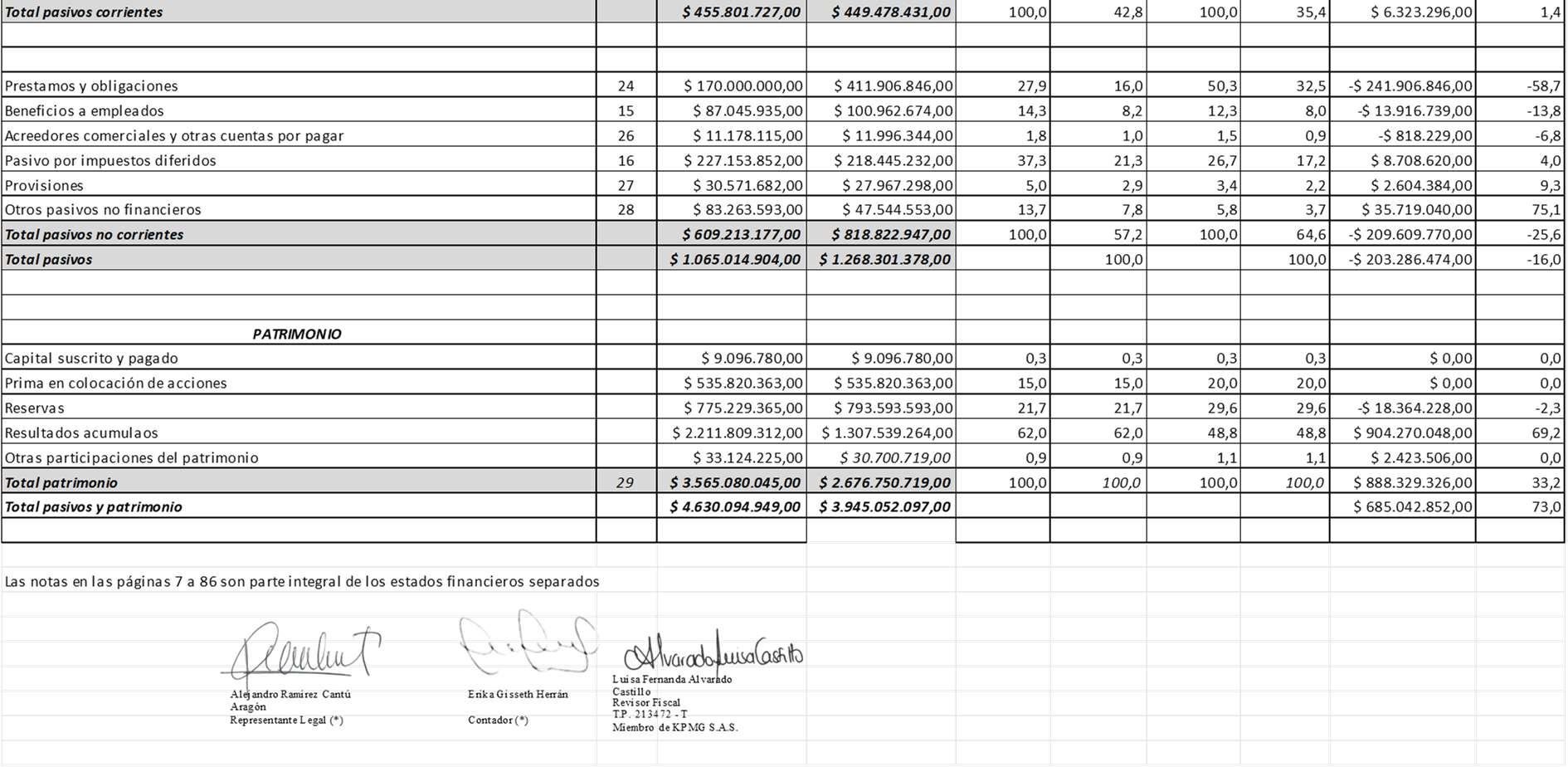

4.SubprocesodePlaneación

Propósito

Elpropósitodeestepapeldetrabajoesdocumentarlainformaciónrelevanteparaqueelequipo de auditoría adquiera el conocimiento general de la compañía desde el punto de vista de la situacióneconómica,legal,cumplimiento,etc.

Aplicabilidad

Este papel de trabajo deberá ser completado y revisado en su totalidad para la prestación del serviciodeAuditoría.

EvidenciadeRevisión

Comoevidenciaderevisión,estepapeldetrabajodebeserfirmadoporquienlorealizóy revisó

1. Estrategiadeauditoría

Tener en cuenta el conocimiento obtenido mediante la evaluación inicial realizada en la etapade contratación del servicio o en elcaso deservicios prestados aclientes recurrentes laexperienciaobtenidaenelpasado.

1.Comprensióndelnegocioydelentorno:

Se investigará la industria minorista de prendas deportivas, incluyendo las tendencias de consumo,competenciayregulacionesrelevantes.

Seanalizaráelmodelodenegociodelaempresa,susoperacionesclave,canalesdedistribución yestrategiasdemarketing.

2.Evaluaciónderiesgos:

Se identificarán los riesgos inherentes y de control relacionados con las operaciones de la empresa, como la gestión de inventarios, los procesos de ventas y el cumplimiento de normativasfiscalesycontables.

Se evaluará la susceptibilidad a errores y fraudes, así como la efectividad de los controles internosexistentes.

3.Establecimientodeobjetivosdeauditoría:

Sedefiniránlos objetivosespecíficos dela auditoría,como verificarlaexistenciayvaloración deinventarios,laprecisióndelosingresosporventasylaadecuacióndelasrevelacionesenlos estadosfinancieros.

Seconsideraránlosrequisitoslegalesyregulatoriosaplicables,asícomolasexpectativasdelos usuariosdelosestadosfinancieros.

4.Diseñodeprocedimientosdeauditoría:

Se desarrollarán procedimientos de auditoría adecuados para cumplir con los objetivos establecidos, como pruebas de control sobre los sistemas de inventario y ventas, análisis de tendenciasfinancierasyrevisióndedocumentaciónrespaldatoria.

Sedeterminarálanaturaleza,alcanceytiempodeejecucióndelosprocedimientos,teniendoen cuentalamaterialidadyelriesgodeauditoría.

5.Planificaciónderecursos:

Seasignarápersonalconlaexperienciayhabilidadesadecuadaspararealizarlaauditoría.

Seestimaráeltiempoylosrecursosnecesariosparacompletarlaauditoríademaneraeficiente yefectiva,considerandolosplazosyladisponibilidaddeinformación.

6.Comunicaciónconlaadministraciónyotrosinteresados:

Seestableceráuna comunicación efectivacon la gerenciade la empresa auditadaparadiscutir elalcance,objetivosyexpectativasdela auditoría.

Se informará a otros interesados relevantes, como el comité de auditoría y los reguladores, segúnseanecesario.

ActadeIniciodeAuditoria

Acta001

AperturaAuditoríaExterna

Fecha02/04/2024

Siendolas8:00amdeldía24deenerodel2024,sellevaacabolapresentacióndecadaunode losfuncionarioselequipoauditor,eladministradorylaspersonasencargadasdeláreacontable SPORT KINGDOM S.A.S del designan como facilitadores y articuladores de información requeridaparasudesarrollo conelobjetivodedarinicioalaAuditoríacontratadaporlaJunta dePropietarios.

Seponeaconsideracióndelequipoauditorelplandetrabajo,metodologíadeseguimientoyel término provisto para su ejecución teniendo en cuenta la información financiera del Club Campestre,queproporcionatodalainformaciónnecesariaparallevaracabolaauditoría.

Enconstanciafirma

KevinQuinteroGómez

MileidaCarreñoGarcía

AuditorExterno RepresentanteLegal

MiryamRCarrascal

Revisorfiscal

Checklistrelativoalaaceptaciónycontinuidaddelcliente

Conocimientodelcliente/compañía

Sí No

Antes de aceptar e trabajo de auditoria externa se efectuó alguna solicitud preliminardeinformación. x

La solicitud fue debidamente atendida. Si hubo información pendiente o no suministrada,explicarlasrazones. x

Seefectuaronconsultasenbasesdedatos,internet,listaClintonoequivalente, paraobtenerinformacióncomplementariadelacompañía. x

La información obtenida es concordante con aquella suministrada por la compañía. x

Definicióndelaaceptación X

Se cuenta con los recursos físicos, técnicos y humanos para atender el compromisooencargosolicitado X

Se han evaluado alternativas de trabajo (alianzas – unión temporal…), para laejecucióndeltrabajo. X

Hay un entendimiento claro de los términos y el alcance del compromiso o encargo. X

Estan claramente definidos los plazos para el inicio de la labor, su ejecución yentregaderesultadosy/oinformes. X

Sehaevaluadoconsuficiencialaindependenciafrentealcliente. X

Hay evidencia acerca de la integridad de la compañía y de sus principales sociosy/odirectivos. X

Se cuenta con un conocimiento amplio acerca de la legislación aplicable al cliente,susoperacionesy otros X

Decisióndeaceptación X

Sehanadelantadoreunionesalinteriordelafirma,conelpropósitodedefinir laaceptaciónonodelencargo. X

La decisión de la aceptación o no del cliente ha sido adoptada po el socio y gerente asignadosalencargo X

Sedocumentóapropiadamenteladecisiónadoptada. X

Cuestionariobasadoeneltriángulodelfraude(identificaciónriesgos).NIA 315

Pregunta

Motivación/presión

¿Se ha observado renuncias inesperadas y frecuentes delpersonal?

¿Se ha observado incremento inexplicado en los ingresosenalgúnpersonaldelaentidad? 1.

Sí No Observaciones

2. 3. 4.

5.

Oportunidad

¿Serealizanadecuadamentelosprocesosdeselección depersonal?

¿Se llevan a cabo periódicamente conciliaciones de bancos,cartera,clientes,proveedoreseinventario?

1.(…4,5)

Racionalización/actitud

¿El gerente del negocio no hace distinciones entre recursospropiosydelaentidad?

¿Cuándo algún trabajador comete una falta d¿se deja pasarinadvertida?

1.(…4,5)

Cuestionarioparaevaluarelcontrolinterno Ítem Si No Observaciones

Ambientedecontrol

¿Existecódigodeéticayhasidodifundido?

Cuando se presentan cambios de personal ¿Se realiza al respecto empalme entre el funcionario entrante y saliente?

Evaluaciónderiesgo

¿Se practica frecuentemente la toma física de inventariosyactivofijo?

¿Se realizan periódicamente conciliaciones entre tesorería, almacén, inventarios, cuentas por pagar y clientes,entreotros?

Informaciónycomunicación

¿La información financiera es comunicada a la administraciónenformaoportuna?

¿Existe y es adecuada la comunicación entre el departamento contableylasdemásáreas?

Actividadesdecontrol

¿Se encuentran establecidas y funcionan adecuadamente las políticas y procedimientos en la organización?

¿Existenysonadecuadosloscontrolesimplementados enlossistemasdeinformacióndelaorganización?

Monitoreoyseguimiento

¿S evalúa la cultura de autocontrol y mejoramiento continuo?

¿Serealizanmapasderiesgoparaeláreacontable?

CumplimientodeprincipiosÉticos

Yo Kevin Quintero Gómez, actuando como Auditor Externo a los estados financieros de la empresa SPORT KINGDOM S.A.S. actuó bajo los principios éticos de mi profesión bajo la normatividad aplicando los principios éticos ley 43 de 1990, comprometido con la transparencia,imparcialidad,proporcionalidadyobjetividadalahoradeejercerlasactividades correspondienteseneldesempeñodelaAuditoria.

KEVINQUINTEROGOMEZ

Auditorexterno

CronogramadeActividades

LMMJVLMMJVLMMJVLMMJVLMMJVLMMJLMMJVL #Descripción8910111215161718192223242526293012367891013141516202122232427

1Contrato

4Apertura

5Identificación deFactores

6 Desarrollodel Plande auditoria

7Informefinal

8 Cierrede Auditoría

EquipoAuditor

EquipoAuditor

EquipoAuditor

EquipoAuditor

EquipoAuditor

EquipoAuditor

SubProcesoContratación

PLANDETRABAJOAUDITORIAEXTERNA

RECURSOS

COMPONENTEACTVIDADESMETAFINANCIEROSTECNICOHUMANOSRESPONSABLE

Contrato

Normatividad