Informe Clase Espejo Internacional-Dossier

Lauring Katerine Julio Trigos 222186

Docente/Magister

Universidad Francisco de Paula Santander Ocaña

Facultad de Ciencias Administrativas y Económicas

Contaduría publica

Ocaña, Colombia………………………………………………………….Junio del 2023

Fanny Stela Soto Arévalo

Introducción

En el siguiente informe dará a conocer un poco de cómo se lleva de manera muy general la contabilidad en Colombia y en México y a su vez mostrar cómo ha sido la digitalización en este ámbito y como ayuda esto a la labor del contador público y que impactos le trae a estos mismos.

Esto se hace a través de tres presentaciones expuestas por docentes de la Universidad

Francisco de Paula Santander- Ocaña (UFPSO) y docente de la Universidad de las Californias

Internacionales (UDCI).

La metodología utilizada para la charla espejo internacional fue una reunión por meet en donde docentes tanto nacionales como internacionales, en la cual se expusieron como se lleva la contabilidad en cada país, asimismo como se es la relación de esta rama con la digitalización.

A través de la conferencia titulada “Impuestos a los servicios digitales en México”, la cual fue dirigida por el maestro Ricardo Godínez Contreras.

Primeramente se nos dio una introducción acerca de los antecedentes de lo dicho anteriormente, para posteriormente conocer cómo influyen los impuestos en los negocios con sistemas digitales es por ello que la base de causación de los impuestos en este país son los activos progresivos, así también el impuesto de renta o ISR, es un impuesto directo el cual fue modificado y actualmente afecta a las personas físicas con actividad empresarial en internet.

La forma en que son pagados los impuestos por ISR puede ser de dos formas, las cuales son las siguientes:

Pago provisional: que es una declaración anual en su momento

Pago definitivo: es un pago específico por 300.000 pesos para entrar en un esquema opcional, es decir que no tienen la obligación de declarar anualmente.

Esta última entro en vigencia desde el 1 de junio del 2020. Teniendo como base de impuesto tres puntos, flujo- provisional y por último el definitivo.

Asimismo hablo acerca de las tasas que tienen cada uno de los servicios que están regidos por esta digitalización dentro de los cuales encontramos

UBER: 2,1%

Hospedaje: 4%

Enajenación de bines y prestación de servicios: 1%

A la hora de presentar los pagos por ingresos cobrados por intermediación de terceros, o retención se dice que si estas tasas, no superan el tope de los 300.000 pesos entonces el pago que realicen como pago definitivo, como estaba dicho anteriormente; pese a que las plataformas tecnológicas no están dispuestas totalmente en el país, tienen que cumplir con ciertos requerimientos legales para poder transmitir o prestar su servicios dentro del país mexicano.

En cuanto a la presentación titulada “Sistema Contable Tributario en Colombia”, presentada por la docente Fanny Stela Soto Arévalo.

Se hizo un recorrido por la historia del sistema contable tributario en el país y cuáles son las fechas más importantes para este ámbito y que leyes o decretos se han creado con ellas, dentro de las cuales encontramos

1960: se daba de manera empírica y en este mismo año se reglamentó.

1970: se desarrollaron doctrinas y costumbres contables

1971: se dio inicio al código de comercio, con lo cual se formó la obligatoriedad de llevarla y así mismo como se debía llevar.

Cabe destacar que desde 1971- 1986 no existía una armonía en el sistema contable, puesto que esta se llevaban a gusto de cada persona.

Es por ello que en 1986 con el decreto 2160, se reglamentó este sistema para posteriormente reglamentar la profesión del contador público con la ley 43/93, existiendo así un código de ética profesional, siendo en la actualidad una base para la profesión.

Posteriormente con el decreto 2649 de 1993 se reglamenta la contabilidad general y se expiden los principios de contabilidad generalmente aceptados en Colombia, bajo este

decreto se formaron muchos contadores que hoy en día ejercen esta gran profesión a lo largo de todo el país, esto solo cambio hasta el 2009 con la ley 1314, cuando ya la profesión se rigió por las normas internacionales de información financiera (NIIF), con las cuales se empezó a armonizar la contabilidad en general.

Por último el especialista en tributaria Isaí Duran León con su presentación titulada

“Sistema Tributario Colombiano y como se alinea este con la Contabilidad”, dio a conocer que la tributaria es un conjunto de tributos vigentes en un país en un momento determinado, considerando siempre la realidad en la cual se aplica.

Asimismo este se usa para obtener ingresos para cubrir las necesidades de la sociedad en general posteriormente.

Este sistema está conformado por:

Impuestos Nacionales

Directos

Indirectos

Impuestos departamentales

Impuestos municipales

Encontrando como los impuestos más importantes al impuesto de renta y al valor agregado (IVA); es con base a estos que la información presentada en la DIAN debe ser igual a la información que la empresa tenga en sus estados.

Los documentos más importantes del sistema tributario colombiano

Factura electrónica

Documento electrónico

Nomina electrónica

Todos las obligaciones que se deben llevar a cabo a la hora de pagar impuestos están

regidos bajo la constitución, pues en es esta se estipula que es obligación de todos los habitantes colombianos contribuir con las obligaciones del estado.

Conclusiones

El sistema tributario ya sea en Colombia o en México, los impuestos son la principal fuente de ingresos del Estado. Sin la tributación, el Estado no tendría suficiente dinero para garantizar bienes y servicios básicos para la población, ni para mejorar la infraestructura del país.

La digitalización de los negocios nos permite dar soluciones tecnológicas que aportan ventajas y beneficios a las pequeñas y medianas empresas, permitiéndolas aumentar su productividad y ser más competitivas en el mercado; siempre y cuando estos cumplan con las regulaciones dispuestas por la ley. La contabilidad es importante, ya que mantiene un registro sistemático de la información financiera de la organización. Al estar correctamente actualizados, permitirán a los usuarios comparar la información financiera actual con los datos históricos, evitando así posibles errores a la hora de realizar la declaración del impuesto de renta y/o IVA.

Dossier Formativo Integrador, Gestión Financiera

Lauring Katerine Julio Trigos 222186

Gissela Madariaga Ortiz. 222199

Daniela Barbosa Vega. 222210

Amanda Ibáñez

Docente

Universidad Francisco de Paula Santander, Seccional Ocaña

Facultad de Ciencias Administrativas y Económicas

Ocaña, Colombia………………………........………………………………… Junio, 2023

1

2 Índice Introducción 3 Análisis Horizontal y vertical 4 Indicadores 6 Análisis Cualitativo 8 En cuanto al Estado de resultado 9 En cuanto al Estado de Situación Financiera 10 Análisis Cualitativo sobre los Indicadores 10 Razones de liquidez...................................................................................................10 Indicadores de Eficiencia y/o Actividad 11 Indicadores de Rentabilidad 12 Indicadores de Endeudamiento 12 Conclusiones 14

Introducción

La gestión financiera al ser una de las ramas de las ciencias empresariales que analiza cómo obtener y utilizar de manera óptima los recursos de una compañía. Nos ayuda a definir como la empresa financiara sus operaciones, determinando cómo la compañía administrará sus fondos eligiendo, por ejemplo, en qué proyectos invertir. Todo esto, buscando la mayor rentabilidad posible.

Través de los indicadores financieros que son una herramienta con la que las empresas pueden realizar un análisis financiero de la situación del negocio en un determinado periodo; ayudando a realizar comparativas y a tomar decisiones estratégicas en el ámbito económico y financiero.

Es por ello que en siguiente trabajo, a través de diferentes indicadores se mostrara el cambio presentado en los rubros más importantes de la empresa, de tal forma que se evidencie en que parte se deben crear estrategias para poder solventar de la mejor manera la empresa y que a su vez pueda tener una mejor economía y financiamiento para le mayor toma de decisiones.

3

Análisis Horizontal y vertical

VOKTRISS SPORTSAS ESTADO DERESULTADOS

DEL 1AL 31DE DICIEMBRE DE 2021Y 2022

Cifras expresadas enpesos colombianos

4

VABSOLUTA VRELATIVA AÑO2021 AÑO2022 Ingresos ordinarios 918.200.000 1.545.000.000 626.800.000 68,26 100,00 100,00 Devoluciones. rebajas ydescuentos 5.218.500 15.487.000 10.268.500 196,77 0,57 1,00 Costos de ventas 585.507.186 795.400.785 209.893.599 35,85 63,77 51,48 Utilidadbruta operacional 327.474.314 734.112.215 406.637.901 124,17 35,66 47,52 Gastos operacionalesGastos operacionales de administración 3.144.470 9.286.300 6.141.830 195,32 0,34 0,60 Acueducto yalcantarillado 205.000 874.000 669.000 326,34 0,02 0,06 Energia Electrica 300.000 1.285.000 985.000 328,33 0,03 0,08 Telefono 180.000 180.000 - - 0,02 0,01 Faxytelex 70.000 - 70.000 - 100,00 - 0,01Transporte. fletes yacarreos 710.000 2.580.000 1.870.000 263,38 0,08 0,17 Equipos de oficina 189.359 385.000 195.641 103,32 0,02 0,02 Equipo de comunicaciónycomputacion 780.111 2.580.000 1.799.889 230,72 0,08 0,17 Elementos de Aseo 150.000 302.000 152.000 101,33 0,02 0,02 Utiles. papelería. fotocopias 560.000 1.100.300 540.300 96,48 0,06 0,07 Gastos operacionales de personal 16.343.619 59.934.545 43.590.926 266,72 1,78 3,88 Sueldos 9.138.409 35.045.100 25.906.691 283,49 1,00 2,27 Horas extras yrecargos 1.269.893 5.248.000 3.978.107 313,26 0,14 0,34 Auxilio de transporte 411.416 1.470.000 1.058.584 257,30 0,04 0,10 Cesantías 901.283 2.919.257 2.017.974 223,90 0,10 0,19 Intereses /cesantías 108.197 350.311 242.114 223,77 0,01 0,02 Prima de servicios 901.283 2.919.257 2.017.974 223,90 0,10 0,19 vacaciones 434.026 1.461.381 1.027.355 236,70 0,05 0,09 Aportes a ARL 108.663 182.935 74.272 68,35 0,01 0,01 Aportes a Entidades promotoras de salud 884.706 2.978.834 2.094.128 236,70 0,10 0,19 Aportes a fondos de pensiones y/o cesantías 1.248.996 4.205.412 2.956.416 236,70 0,14 0,27 Aportes a cajas de compensaciónfamiliar 416.332 1.401.804 985.472 236,70 0,05 0,09 Aportes a ICBF 312.249 1.051.353 739.104 236,70 0,03 0,07 Aportes a SENA 208.166 700.902 492.736 236,70 0,02 0,05 UTILIDAD OPERACIONAL 307.986.225 664.891.370 356.905.145 115,88 33,54 43,04 Ingresos no operacionales 884.000 - 884.000 - 100,00 - 0,10Otros - Diferencia enImpuestos 884.000 - 884.000 - 100,00 - 0,10Gastos no operacionales 1.990.465 12.057.000 10.066.535 505,74 0,22 0,78 Intereses Banco de Bogotá 750.000 8.450.000 7.700.000 1.026,67 0,08 0,55 Gastos Bancarios 850.000 2.140.000 1.290.000 151,76 0,09 0,14 Comisiones 150.000 567.000 417.000 278,00 0,02 0,04 Otros - GMF 240.000 900.000 660.000 275,00 0,03 0,06 Otros - Retencionenla fuente 465 - 465 - 100,00 - 0,00Utilidadantes de impuestos y reservas 305.111.760 652.834.370 347.722.610 113,97 33,23 42,25 Impuesto a las ganancias (31%) 94.584.646 228.492.029 133.907.384 141,57 10,30 14,79 Utilidadlíquida 211.137.684 424.342.340 213.204.656 100,98 22,99 27,47 Reserva legal(10%) 21.113.768 42.434.234 21.320.466 100,98 2,30 2,75 Utilidaddeloperaciones continuadas 190.023.916 381.908.106 191.884.191 100,98 20,70 24,72 Utilidaddelejercicio 190.023.916 381.908.106 191.884.190 100,98 20,70 24,72 ANALISIS VERTICAL 2021 2022

ANALISIS HORIZONTAL

VOKTRISSSPORTSAS ESTADO DESITUACIÓN FINANCIERA

DEL1AL31DEDICIEMBREDE2021Y2022

5

Cifrasexpresadasenpesoscolombianos VABSOLUTA VRELATIVA AÑO1 AÑO2 ACTIVOS ActivoCorriente Efectivoyequivalente de efectivo 797.294.944 869.670.806 72.375.862 9,08 54,96 33,52 Caja 285.475.166 325.705.540 40.230.374 14,09 19,68 12,55 Bancos 482.319.778 528.964.782 46.645.004 9,67 33,25 20,39 Cuentasdeahorro 29.500.000 15.000.484 14.499.516 - -49,15 2,03 0,58 Inversiones 106.160.000 139.784.605 33.624.605 31,67 7,32 5,39 Acciones 100.960.000 139.584.605 38.624.605 38,26 6,96 5,38 Cédulasdecapitalización 200.000 200.000 - 0,00 0,01 0,01 CDT 5.000.000 - 5.000.000 - -100,00 0,34Deudores 318.788.225 911.879.600 593.091.375 186,05 21,97 35,15 Nacionales 277.502.225 852.014.400 574.512.175 207,03 19,13 32,84 Retenciónenlafuente 41.286.000 59.865.200 18.579.200 45,00 2,85 2,31 Inventarios 190.321.841 577.406.766 387.084.925 203,38 13,12 22,26 Mercanciasnofabricadasporlaempresa 190.321.841 577.406.766 387.084.925 203,38 13,12 22,26 Totalactivocorriente 1.412.565.010 2.498.741.777 1.086.176.767 76,89 97,37 96,31 Activos nocorrientes - -Propiedades.plantayequipo 38.203.942 95.741.900 57.537.958 150,61 2,63 3,69 Equiposdeoficina 20.261.386 59.844.500 39.583.114 195,36 1,40 2,31 Equiposdecomunicaciónycomputación 17.942.556 35.897.400 17.954.844 100,07 1,24 1,38 Totalactivonocorriente 38.203.942 95.741.900 57.537.958 150,61 2,63 3,69 TOTALACTIVO 1.450.768.952 2.594.483.677 1.143.714.725 78,84 100,00 100,00 Pasivos corrientesObligaciones financieras 40.000.000 184.500.000 144.500.000 361,25 4,93 11,87 Pagarés 40.000.000 184.500.000 144.500.000 361,25 4,93 11,87 Proveedores 616.332.344 985.458.500 369.126.156 59,89 75,96 63,37 Proveedoresnacionales 616.332.344 985.458.500 369.126.156 59,89 75,96 63,37 Impuestos.gravámenes ytasas 148.456.746 368.627.350 220.170.605 148,31 18,30 23,71 Vigenciafiscalcorriente 94.584.646 228.492.029 133.907.384 141,57 11,66 14,69 Impuestoalasventasgenerado 429.090.984 293.550.000 135.540.984 - -31,59 52,88 18,88 Impuestoalasventasdescontable 375.225.984 154.068.679 221.157.305 - -58,94 46,24 9,91 Retencionenlafuenteporpagar 7.100 654.000 646.900 9111,27 0,00 0,04 Obligaciones laborales 6.630.717 16.380.075 9.749.358 147,03 0,82 1,05 Cesantíasconsolidadas 901.283 2.919.257 2.017.974 223,90 0,11 0,19 Interesessobrecesantia 108.197 350.311 242.114 223,77 0,01 0,02 Primadeservicios 901.283 2.919.257 2.017.974 223,90 0,11 0,19 Vacacionesconsolidadas 434.026 1.461.381 1.027.355 236,70 0,05 0,09 Retencionesyaportesdenomina 2.620.600 5.214.000 2.593.400 98,96 0,32 0,34 Pensiones 1.665.328 3.515.870 1.850.542 111,12 0,21 0,23 Totalpasivocorriente 811.419.807 1.554.965.925 743.546.118 91,64 100,00 100,00 TOTALPASIVO 811.419.807 1.554.965.925 743.546.118 91,64 100,00 100,00 Capitalsocial 135.000.000 135.000.000 - 0,00 21,12 12,99 Capitalsuscritoypagado 135.000.000 135.000.000 - 0,00 21,12 12,99 Reservas obligatorias 24.173.734 42.434.234 18.260.500 75,54 3,78 4,08 Reservalegal 21.113.768 42.434.234 21.320.466 100,98 3,30 4,08 Reservasocasionales 3.059.966 - 3.059.966 - -100,00 0,48Resultadodelejercicio 190.023.916 381.908.106 191.884.190 100,98 29,72 36,74 Utilidaddelejercicio 190.023.916 381.908.106 191.884.190 100,98 29,72 36,74 Resultados de ejercicios anteriores 290.151.495 480.175.411 190.023.916 65,49 45,38 46,19 Utilidadesacumuladas 290.151.495 480.175.411 190.023.916 65,49 45,38 46,19 TOTALPATRIMONIO 639.349.145 1.039.517.751 400.168.606 62,59 100,00 100,00 TOTALPASIVOMÁSPATRIMONIO 1.450.768.952 2.594.483.677 ANALISISVERTICAL ANALISISHORIZONTAL 2021 2022

6 Indicadores 1.412.565.010 $ 1,74 $ 2.498.741.777 $ 1,61 $ 811.419.807 $ 1.554.965.925 $ 1.222.243.169 $ 1,51 $ 1.921.335.011 $ 1,24 $ 811.419.807 $ 1.554.965.925 $ 601.145.203 $ 943.775.852 $ RAZONES DE LIQUIDEZ 2021 2022 RAZONCORRIENTE PRUEBAACIDA CAPITALDETRABAJO RC PA CP

7 811.419.807 $ 0,56 $ 1.554.965.925 $ 0,60 $ 1.450.768.952 $ 2.594.483.677 $ AUTONOMIA 811.419.807 $ 1,27 $ 1.554.965.925 $ 1,50 $ 639.349.145 $ 1.039.517.751 $ ENDEUDAMIENTO 2022 INDICADORES DE ENDEUDAMIENTO 2021 RE A

8

Análisis Cualitativo

De forma general se puede evidenciar que la empresa Voktriss Sport SAS, dedicada a la compra y venta de artículos deportivos presento unos incrementos y unas disminuciones en los siguientes rubros: En cuanto al Estado de resultado

Se observar que para el año 2022 se presentó un aumento en los ingresos ordinarios por un total de $ 626.800.000 con respecto al año inmediatamente anterior, y así mismo en la utilidad bruta operacional con respecto al 2021 dejando un saldo de $406.637.901; lo cual lo podemos mostrar como un 47,52% con respecto a un 35,66 % del 2021.

Con lo cual podemos decir que la a empresa está obteniendo una mayor rentabilidad de las ventas y/o teniendo un mejor control de los costos de producción.

Para referirnos a los gastos se observa un aumento para el año 2022 con respecto al 2021

Teniendo que en los gastos administrativos se presentó un aumento por un valor de $ 6.141.830, (0,60%) y en los gastos de personal $43.590.926, (3,88%) pues hubo compras necesarias para la empresa así como también la necesidad de más personal para cubrir todas las necesidades. Lo cual deja un aumento en la utilidad operacional de $ 356.905.145.

En lo que respecta a la utilidad antes de impuesto y reservas, y la utilidad liquida, en todas ellas podemos evidenciar un aumento en 2022 con respecto al 2021, lo que nos deja que para la utilidad del ejercicio se evidencia un aumento de $ 191.884.190;teniendo 24,72% en el 2002 contra un 20,70 % para el 2021, igualmente se evidencia el aumento anteriormente mencionado; lo cual nos indica que los ingresos percibidos por la empresa en un periodo

9

determinado, superan al monto de los costos y gastos en que se incurrió, por lo que puede decirse que el resultado de la empresa fue favorable.

En cuanto al Estado de Situación Financiera

Se observa que para el rubro de los activos, la empresa presento un aumento en el año 2022 con respecto al 2021, cual fue de $1.143.714.725, lo cual fue poco pero significativo ya que nos muestra que en Voktriss Sport existe mejoría en su nivel de liquidez, reflejando que la empresa está siendo muy atractiva por su rentabilidad según las expectativas.

Para el rubro de los pasivos nos encontramos con un aumento de $ 743.546.118 para el 2022, respecto al 2021, lo cual nos indica que la empresa adquirió más deudas para ese año, demostrando que cuando un pasivo aumenta en el estado de situación, al mismo tiempo se reconoce el aumento un activo. En consecuencia, se produce una disminución de otro pasivo o se reconoce un gasto. Por ultimo nos encontramos con un aumento en el patrimonio de $ 400.168.606 en el 2022 frente al año 2021, indicándonos así una ganancia para la empresa, ya que indica que cuenta con más recursos propios para su financiación y también ha adquirido mayor valor,

Análisis Cualitativo sobre los Indicadores

Razones de liquidez

• Razón corriente: La capacidad de la empresa para responder ha sido buena u optima en ambos años, puesto que esta se encuentra en un valor mayor a 1.

10

• Prueba acida: Muestra que la capacidad de la empresa para solventar sus obligaciones corrientes ha sido buena durante ambo años.

• Capital de trabajo: A la empresa luego de haber solventado todas sus deudas u obligaciones, le ha quedado un muy buen capital para poder disponer de el de la mejor manera, ayudando así a que la empresa tenga mayor crecimiento.

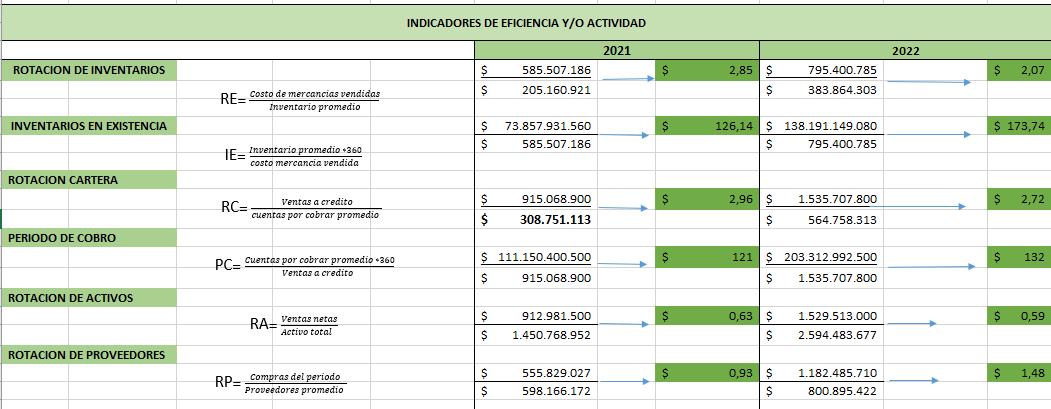

Indicadores de Eficiencia y/o Actividad

• Rotación de Inventaros: Indica que la empresa está rotando alrededor del 2,85 en el año 2021 y para el año 2022 la rotación es de 2.07 lo cual nos dice que está un poco lenta.

• Inventario en existencias: Nos muestra que los días disponibles para el inventario es de 126.14 días para 2021 y para el 2022 es de 173.74 días, indicando que hubo mayor eficiencia en la administración de inventarios en el año 2021.

• Rotación de cartera: Las cuentas por cobrar de la empresa están girando alrededor del 2.96 en el año 2021 y para el año 2022 están girando 2.73 durante un periodo de un año.

• Periodo de cobro: La cartera de la empresa Voktriss Sport se está recaudando con una frecuencia de 121 a 132

• Rotación de Activos: para el año 2021 la empresa genero 0,63 pesos por cada peso invertido, similar al año 2022 que se generó 0,55 pesos por cada peso invertido, lo cual no sindica que en el año 2022 se presentó una disminución.

• Rotación de proveedores: a los proveedores durante el ejercicio del 2021 de les pago 0,93 y en el año 2022 1.48 lo cual indica que para el año 2022 al aumentar, se está haciendo buen uso de los excedentes del efectivo.

11

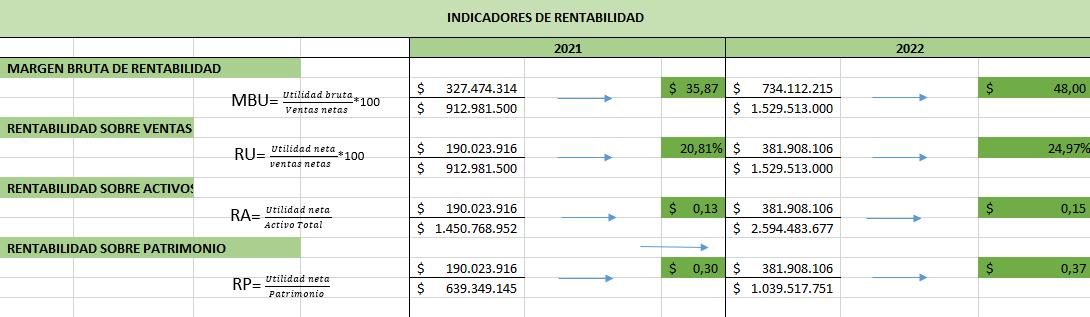

Indicadores de Rentabilidad

• Margen Bruta de Utilidad: para cubrir gastos en el año 2021 se generaron 35,87 pesos por cada peso invertido, caso contrario para el 2022 que se vio un aumento pues se generaron 48 pesos por cada peso invertido.

• Rentabilidad sobre Ventas: la utilidad frente a las ventas en al año 2021 está un 20,81% y en el año 2022 estas están en un 24,97%.

• Rentabilidad sobre Activos: las inversiones de los activos para el 2022 fue de 0,15 respecto al 2021 que fue de 0,13 lo cual nos muestra que en el año 2022 las inversiones de los activos es as rentable frente a la utilidad de la empresa.

• Rentabilidad sobre Patrimonio: refleja el rendimiento de los aportes como del superávit, mostrando así que para el año 2022 el rendimiento aumento 0,7 pesos con respecto al año 2021.

Indicadores de Endeudamiento

• Endeudamiento: por cada peso invertido la empresa está debiendo para el año 2022 0,56 pesos, mostrando un aumento de 0.6pesos con respecto al año 2021 que debía 0,50 pesos.

• Autonomía: los dueños de Voktriss Sport por cada peso que hayan aportado tienen comprometido para el 2021 1,27 pesos, con respecto al 2022 que tienen 1,50, lo cual nos muestra que el compromiso de los asociados para el 2021 había disminuido.

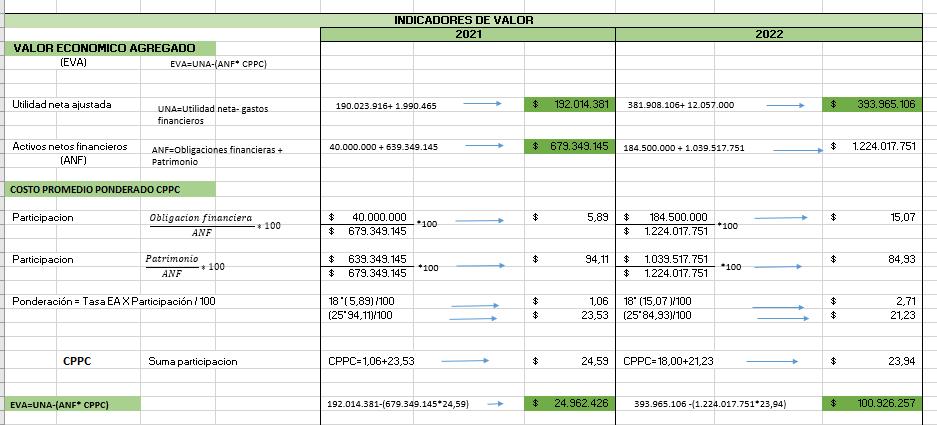

Indicadores de Valor

• Valor Económico Agregado: para el año 2021 el valor del EVA es de 24.962.426 respecto al año 2022 que fue de 100.926.257 como vemos fue un gran aumento para empresa Voktriss Sport.

12

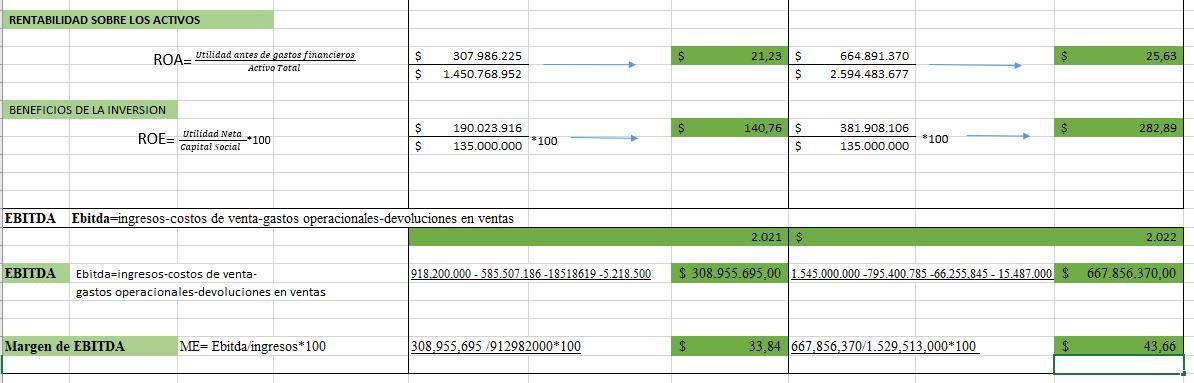

• Rentabilidad Sobre Activos: para el año 2021 los beneficios sobre los activos son del 21.23 lo que se supone que está bien ya que superan el 5% y para el año 2022 los beneficios sobre los activos son de 25.63 lo que significa que aumento.

• Beneficios de la Inversión: para el año 2021 la empresa obtendrá un beneficio de las inversiones del 140.76% lo que significa que es bueno, para el año 2022 la empresa obtendrá un beneficio del 282.99% como vemos aumento siendo esto positivo para la empresa.

• EBITDA: la rentabilidad de la empresa Voktriss Sport SAS para el año 2021 será 308.955.695 y para el año 2022 tendrá una rentabilidad de 667.856.370

• Margen de EBITDA: para el año 2021 la empresa Voktriss Sport SAS tiene una relación con respecto a sus ventas es del 33.34% y para el año 2022tendra una relación de 43.66% respecto a sus ventas

13

Conclusiones

Los diferentes análisis aplicados a los estados de resultado y de situación financiera, permiten observar el aumento o disminución de cada rubro frente a diferentes periodos de tiempo.

Cada una de las clasificaciones de las razones financieras, permitiendo una mejor interpretación y análisis, el cual se puede hacerse de múltiples maneras.

Todos los indicadores financieros deben ser interpretados con mucha cautela y tacto, ya que estos pueden afectar de forma directa o indirecta la empresa, ya que distorsiona la realidad financiera.

14

15

Estrategia Pedagógica Dossier Formativo Integrador

Métodos cuantitativos

Lauring Katerine Julio Trigos 222186

Gissela Madariaga Ortiz 222199

Daniela Barbosa Vega 222210

Docente Aura Esmir Navarro Carrascal

Lic. en Matemáticas

Universidad Francisco de Paula Santander Ocaña

Facultad de Ciencias Administrativas y Económicas

Contaduría Pública

Ocaña

Marzo 2023

Tabla de contenido Introducción 3 Objetivos 4 Problema 5 Método Simplex ................................................................................................. 5 Problema Dual 7 Método de Transporte 11

Introducción

La programación lineal es una herramienta muy utilizada en la actualidad por las grandes compañías, para resolver grandes problemas dentro de sus negocios. La utilización de esta fórmula matemática permite a las empresas identificar resultados deseados para los problemas del negocio, factores en los criterios que pueden afectar los resultados y el cálculo de una solución que maximice o minimice el resultado deseado. La programación lineal también se puede utilizar para encontrar soluciones alternas a una variedad de problemas de negocios.

Para la realización del presente trabajo se tomó como referente una microempresa llamada Mamba la cual se dedica a la producción y venta de diferentes bebidas, comidas y helados donde la fruta que más sobresale es el mago y el maracuyá. Ubicado al frente del parque san Agustín en la ciudad de Ocaña norte de Santander. A esta se le aplicaran los métodos de programación lineal (Método simplex, problema dual, método gráfico, método de transporte). Con el objetivo de analizar factores como utilidades y costos que permitan a la empresa mejorar su productividad y aumentar el valor de la misma

Objetivos

1- Realizar e interpretar la función objetivo y restricciones mediante el método simplex primal y dualidad.

2- Identificar los puntos de corte mediante el método gráfico.

3-Con el método de transporte asignarle a cada trabajador una función de manera eficiente.

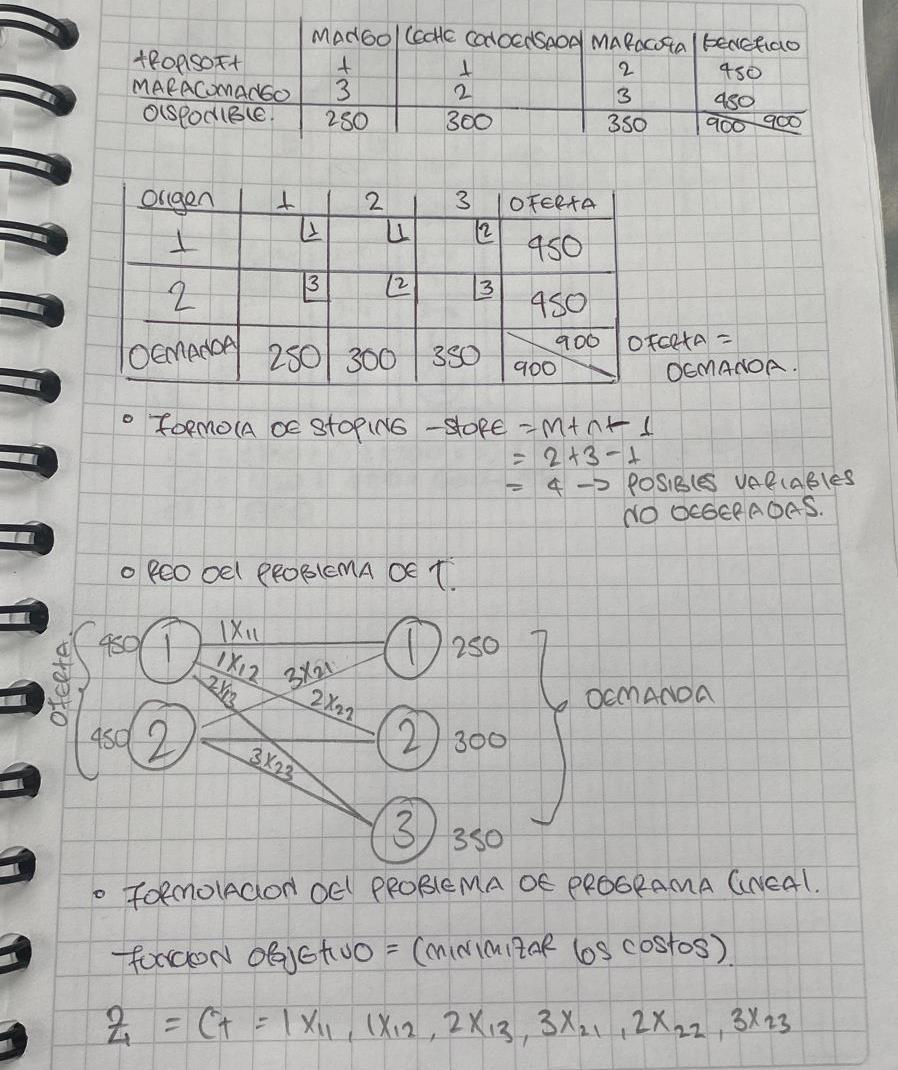

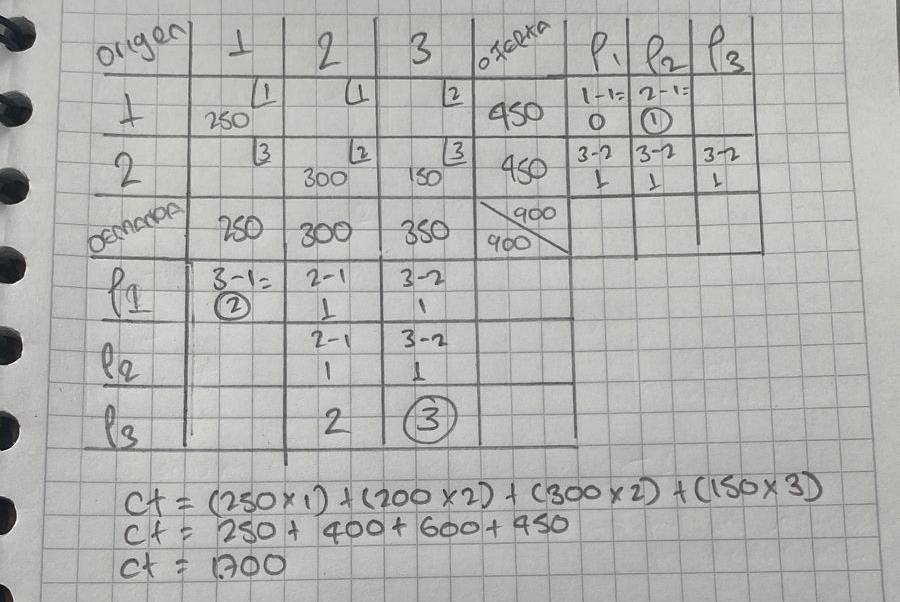

La microempresa MAMBA la cual produce diferentes bebidas, comidas y helados. Las más populares son Tropisoft, maracumango y cholao de los cuales sus principales ingredientes son mago y maracuyá. En la siguiente tabla se muestra lo que se necesita de cada ingrediente para crear cada producto.

¿Cuál es la cantidad máxima que se puede adquirir para cada producto?

Método Simplex

Variables de decisión

X1 (helado tropisoft.)

X2 (helado maracumango.)

Función objetivo maximizar la cantidad de productos.

Z= 10.000��1 + 15.000��2

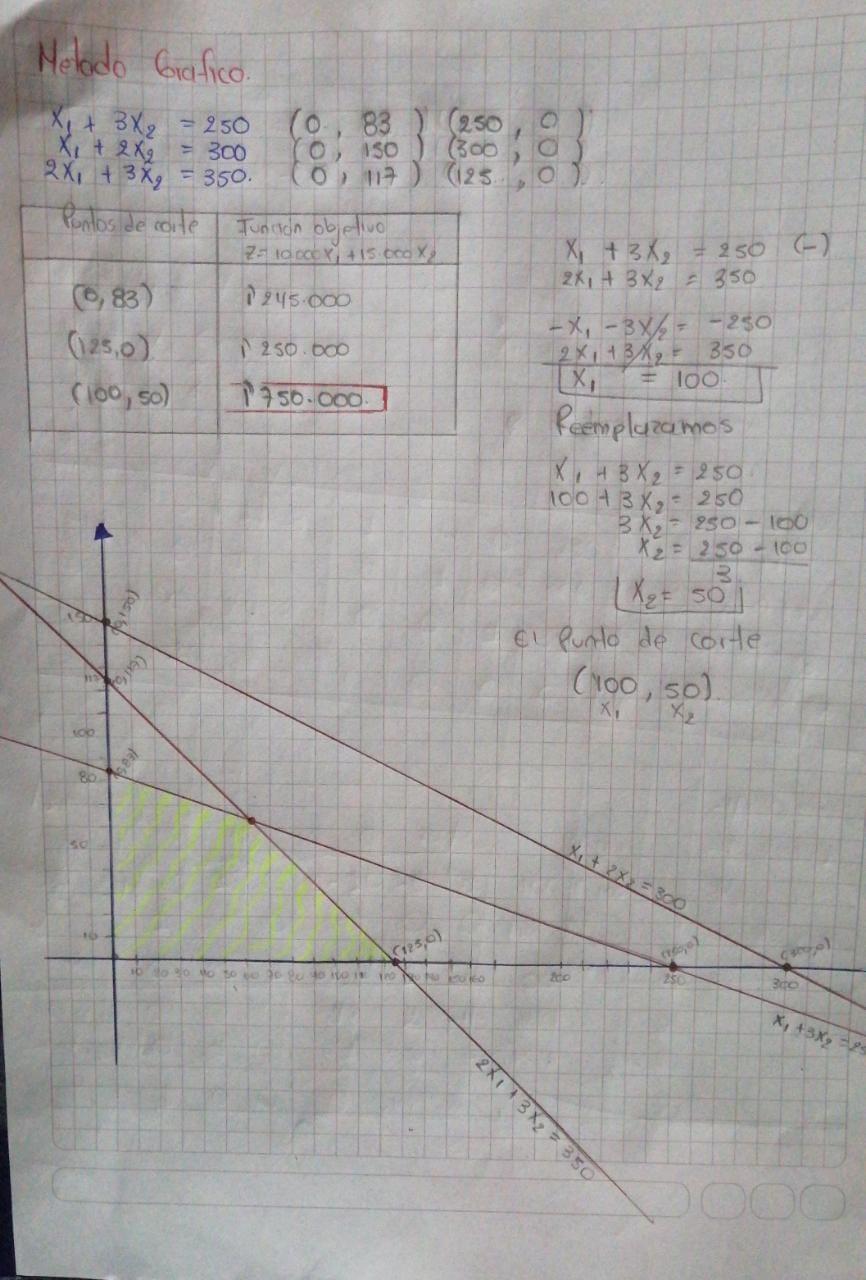

Problema

MANGO LECHE CONDENSADA MARACUYA BENEFICIO TROPISOFT 1 1 2 10000 MARACUMANG O 3 2 3 15000 DISPONIBLE 250 300 350

Restricciones 1��1+3��2+ ≤ 250 1��1+2��2+ ≤ 300 2��1+3��2+≤ 350 ��1, 3��2,S1,S2,S3 ≥0

estándar

Forma

Z -10.000���� -15.000���� + 0���� + 0S2 +0S3 = 0 ���� + 3���� + S1 =250 ���� + 2���� +S2 =300 2���� + 3���� +S3 =350 V BASIC A Z���� ���� S 1 S 2 S 3 S OLUCI ON BI B I/AI R EG LO N FORM ULAS S 1 0 1 3 1 0 0 2 50 8 3.3 R 1 1/3 R1 S 2 0 1 2 0 1 0 3 00 1 50 R 2 -2 R1+R2 S 3 0 2 3 0 0 1 3 50 1 17 R 3 -3 R1+R3 Z 110.00015.00 0 0 0 0 0 R Z 15.000 R1 +RZ ���� 0 1/ 3 1 1/ 3 0 0 2 50/3 R 1 -1/3 R3+R1 S 2 0 1/ 3 02/3 1 0 4 00/3 4 00 R 2 -1/3 R3+R2 S 3 0 1 0 -13 1 1 00 1 00 R 3 R3 Z 15.000 0 5. 000 0 0 1. 250.000 R Z 5.000 R3+RZ ���� 0 0 1 2/ 3 11/3 5 0 R 1 S 2 0 0 01/3 21/3 1 00 R 2 ���� 0 1 0 -13 1 1 00 R 3 Z 1 0 0 015.000 5 .000 1. 750.000 R Z

Solución optima

���� = 100

����= 50

Z = 1.750.000

Comprobamos

Z= 10.000��1 + 15.000��2

1.750.000 = 10.000(100) + 15.000(50)

1.750.000 = 1.750.000

Problema Dual

Función objetivo

Z= 250��1 + 300��2+ 350��3 Restricciones

����

���� [ 1 1 2 3 2 3] ����

[10.00015.000]

[250 300 350]

��1 + ��2+ 2��3≥ 10.000 3��1 + 2��2+ 3��3 ≥ 15.000 ��1 +��2+��3 ≥0

Forma estándar

Z-250��1-300��2-350��3+0��1+0��2+0��3-M��1-M��2-M��3 =0 ��1 + ��2 + 2��3 -0��1 M��1 =0 3��1 + 2��2 + 3��3 0��2 M��2 =0 0 0 0 0��3 M��3 =0 V B Z��1 ��2 ��3 ��1 ��2 ��3 ��1 ��2 ��3 S olu B i/ai R formulas Z 1250300350 0 0 0MMM 0 R Z RZ+MR1+ MR2+MR3 ��1 0 1 1 21 0 0 1 0 0 1 0000 1 0000 /2 R 1 R1 ��2 0 3 2 3 01 0 0 1 0 1 5000 1 5000 /3 R 2 R2 ��3 0 0 0 0 0 01 0 0 1 0 R 3 R3 Z 1250+4 M300+3 M350+5 MMMM 0 0 0 2 5000 M R Z (3505M)R1+RZ ��1 0 1 1 21 0 0 1 0 0 1 0000 R 1 1/2R1 ��2 0 3 2 3 01 0 0 1 0 1 5000 R 2 -3R1+R2 ��3 0 0 0 0 0 01 0 0 1 0 R 3 R3 Z 17513/2125+1 /2M 0175+3 /2MMM 1 755/2 M 0 0 1 75000 0 R Z (1251/2M)R2+RZ ��3 0 ½ ½ 11/2 0 0 ½ 0 0 5 000 R 1 -1/2R2+R1

��2 0 ½ ½ 0 3 /21 0 ½ 1 0 0 R 2 2R2 ��3 0 0 0 0 0 01 0 0 1 0 R 3 R3 Z 1 5 0+M 0 0 2 0037 5+ 1/2 MM3002M 2 50M 0 1 75000 0 R Z ��3 0 0 0 12 3 /2 0 11 0 5 000 R 1 ��2 0 1 1 0 33 01 2 0 0 R 2 ��3 0 0 0 0 0 01 0 0 1 0 R 3 Solución optima Comprobamos ��1 =0 Z= 250��1 + 300��2+ 350��3 ��2 = 0 1.750.000= 250(0)+300(0)+350(5.000) ��3 = 5.000 1.750.000=1.750.000

= 1.750.000

Z