15 DE SETEMBRO DE 2018 - EDIÇÃO 480 - R$1,00 27 DE AGOSTO DE 2022 - EDIÇÃO 67310 ANOS JORNALDEJUATUBAEMATEUSLEME POPULAÇÃO PROTESTA CONTRA EMPRÉSTIMO DE R$25 MILHÕES “AGOSTO LILÁS” COMEÇA COM DANÇA DA TERCEIRA IDADE PROGRAMA “A UNIÃO FAZ A VIDA” CHEGA EM JUATUBA PREFEITURA IGNORA CPI E MORADORES CONTINUAM SEM ÁGUA SAMU está pronto MateusfuncionarcomeçarparaaemJuatubaeLemeparamateriaisAutorizadadoaçãodedeconstruçãofamíliasdesalojadas PessoaNacionalMunicípioscelebramSemanadacom DeficiênciaMARLENEConhecendomelhorosvereadoresdeJuatubaDOESPETINHO Opala submersoencontradoJuatubadeéemrionoAltoParanaíba

Nascida em 26 de fevereiro de 1958, Marlene de Oliveira Pinto, mais conhecida como Marlene do Espetinho, é natural de Senador Modes tino Gonçalves, e mora em Juatuba há 30 anos, cidade onde constituiu e criou a família. Marlene é casada, tem dois filhos e três netos. Ela entrou na política atra vés do convite do ex-vereador Dr. Jorge, que a convidou para ser candidata pelo Par tido Trabalhista Cristão, em 2016, quando obteve 226 votos e ficou como suplente. Em 2020, Marlene se candi datou pelo Patriota e foi eleita com 309 votos. Antes de entrar para a polí tica, ela trabalhou cerca de 15 anos na área da saúde, pres tando serviços nos postos dos

A empresa de carrocerias e ônibus Mascarello lançou recentemente o projeto Road Show 2022 que está percorrendo algumas regi ões do Brasil apresentando o novo projeto da marca, o Roma R6, que faz parte da nova frota de rodoviários.

A comitiva de apresenta ção já passou por dezenas de municípios e pretende fechar as visitas finalizando 13 mil km rodados com o coletivo. De acordo com a empresa, o projeto foi feito com o objetivo de mostrar a durabilidade e desenvoltura do ônibus, além de incenti var a troca das frotas de diversas empresas do país.

CONHECENDO

MELHOR OS VEREADORES DE JUATUBA

A saúde é uma das princi pais bandeiras defendidas por Marlene. A vereadora diz que tem como foco cobrar do executivo a melhoria da estrutura da Saúde do muni cípio e também o atendi mento mais humanizado do Juatubense. “Atuo em todas as áreas levando as demandas da população para a Câmara, para solucioná-las da melhor maneira, além de buscar recursos financeiros através de emendas parlamentares para cidade, tendo a Saúde como área prioritária”. Marlene defende também o aumento do número de mulheres no poder, princi palmente no legislativo, que tem apenas duas vereadoras. “Me sinto muito feliz em ser uma das mulheres no Legis lativo. Fui muito acolhida e me sinto muito bem em estar com meus companheiros vereadores. Gostaria de des tacar também o trabalho da vereadora Vanessão, que luta por melhorias na infraestru tura de todo município, além de demonstrar junto comigo, a força da mulher na política”. Principais desafios De acordo com a verea dora, os principais desafios enfrentados no dia a dia do Legislativo dizem respeito às demandas, pois “são muitas pessoas que nos procuram, e infelizmente não consegui mos atender todos”. Sobre ser da base ou da oposição, Marlene diz não concordar com estas definições e arre mata: “vereador tem que votar a favor de tudo que for para o bem da cidade. Vejo que na Câmara todos têm feito um bom mandato, ape sar das dificuldades enfrenta das principalmente frente aos problemas que surgiram após as últimas chuvas, que alaga ram Juatuba e destruíram diversas vias e residências”.

Rivelli abre vagas de emprego para Mateus Leme Projeto Road Show 2022 passa por Juatuba

O trabalho da Prefeitura Apesar das reiteradas cobranças dos juatubenses na área da Saúde, Marlene con sidera que o Prefeito tem tra balhado para uma Juatuba melhor. “Dentro das minhas condições e possibilidades tenho estado perto de quem precisa, principalmente dos mais carentes. Também tenho cobrado melhorias na contra tação de mais médicos e implantação de novas unida des de saúde na cidade. Apoio incerto As eleições municipais ainda estão longe, mas é natu ral que os políticos comecem a traçar planos para o cenário do legislativo e do executivo em 2024. Como o prefeito Adônis já acumula dois man datos, o natural é que cons trua novas lideranças para prosseguir seu governo. A vereadora foi questionada sobre a possibilidade de apoiar a liderança que o atual prefeito proponha para o exe cutivo ou compor um novo grupo para as próximas elei ções municipais. Marlene disse que ainda não avaliou apoios e costuras políticas para 2024, e como é estreante na política, se preocupa única e exclusivamente em “fazer um excelente mandato no atual cargo que ocupa”. Em cima do muro

Nesta semana o veículo passou por Juatuba e na oportunidade, empresários do ramo de transporte puderam conferir o desem penho do ônibus.

Nesta sequência de reportagens com os parlamentares eleitos para as Câmaras de Juatuba e Mateus Leme, destacamos o trabalho de Marlene do Espetinho, secretária do Legislativo de Juatuba bairros Francelinos, Samam baia, Vila Maria Regina e Cen tro. Hoje, a vereadora se dedica exclusivamente às atividades parlamentares. Mais Saúde e mulheres na política

Página 2 Sábado, 27 de agosto de 2022Página 2 Av. Getúlio vArGAs, 528 - Centro MAteus leMe - (31) 3615 - 4400 Em Juatuba: comercial@jornaldejuatuba.com.br Mateus Leme: comercial@jornaldemateusleme.com.br CNPJ: 10.573.759/0001-17 - Filiado ao SINDIJORI Artigos assinados não representam, necessariamente, a opinião do Jornal e são de responsabilidade dos autores. FALE COM O JORNAL DE JUATUBA E MATEUS LEME (31) 99513-8215 EDITAL DE CONVOCAÇÃO PARA ASSEMBLEIA GERAL DE ELEIÇÃO DA DIRETORIA EXECUTIVA E CONSELHO FISCAL DA “ASSOCIAÇÃO CORUJINHA SOLIDÁRIA” TRIÊNIO 2022 – 2025 Convoco os associados interessados na participação da Assembleia Geral de eleição da Diretoria Executiva e Conselho Fiscal da Associação Corujinha Solidária, para o triênio 2022 – 2025, a comparecerem no dia 28 de agosto de 2022, às 10:00 horas, à Praça Benedito Valadares, 290, sala 105, 1o andar, Centro de Mateus Leme, nos moldes dos artigos 18, 19 e 20 do Estatuto Social da Entidade, disponível na sede da Associação. As chapas interessadas à eleição, caso estejam regulamente aptas, ficarão afixadas para consulta na entrada da sede da mesma. Mateus Leme, 07 de agosto de 2022. José Marcus Diniz Ferreira Júnior Presidente da Associação Corujinha Solidária “Instituto Corujinha” O Grupo Rivelli está ofe recendo vagas de emprego em Mateus Leme, Barba cena e Ressaquinha. As áreas de atuação são na Análise e Desenvolvimento de Sistemas, Auxiliar de Escritório na Fábrica de Rações, Encarregado de Manutenção Elétrica, Estagi ário de Recursos Humanos, Supervisor de Manutenção, Técnico em Eletrônica. A vaga exclusiva oferecida a moradores de Mateus Leme é para Supervisor de Manu tenção. O profissional tem atribuição de orientar, super visionar ou executar serviços de manutenção elétrica ou mecânica, em instalações, máquinas e equipamentos da unidade. Ele também deverá ter a competência de avaliar a performance dos equipamentos, além de lide rar equipe de profissionais como eletricistas, pedreiros, pintores e encanadores, para a execução das atividades. O cadastro pode ser feito pelo site: www.rivelli.ind.br

A vereadora foi questionada sobre seu apoio ao governo do estado, senado e a nível estadual e federal e respondeu dizendo que existem vários parlamentares que ajudam Juatuba, porém, quanto aos candidatos com os quais irá caminhar, ela se limitou a dizer que “está aguardando a manifestação do partido para definir seu apoio”.

Começou nesta quarta-feira, dia 24, as inscrições para o Pro cesso Seletivo Simplificado do Consórcio Intermunicipal de Saúde da Região Ampliada Oeste para Gerenciamento dos Servi ços de Urgência e Emergência. O concurso vai possibilitar a contratação imediata de profis sionais da assistência para atua rem nas seis novas bases descen tralizadas para atendimento em Juatuba e Mateus Leme e nos outros dez municípios que inte grarão o Consórcio. Juatuba e Brumadinho contarão com vagas de condutor socorrista, enfermeiro, médico e técnico de enfermagem. Já os municípios de Bonfim, Esmeraldas, Mateus Leme e São Joaquim de Bicas terá vagas para condutor socor rista e técnico de enfermagem.

Autorizada doação de materiais de construção para famílias carentes Após as últimas enchentes, que deixaram dezenas de pes soas desabrigadas em Juatuba, o prefeito Adônis Pereira, enca minhou para o Legislativo um Projeto de Lei que autoriza a doação de materiais de cons trução e fornecimento de mão de obra às famílias que este jam em vulnerabilidade social noDadosmunicípio.levantados pelo Jornal de Juatuba e Mateus Leme à época da inundação apontaram que cerca de duas mil famílias estão vivendo na linha da pobreza em Juatuba e a situação delas e de outras pessoas se agravaram depois das chu vas do início do ano. Nesta semana, após oito meses do ocorrido, os vere adores aprovaram por una nimidade o projeto que autoriza a doação de mate riais de construção e de mão de obra para famílias caren tes do município. Após san ção do prefeito, materiais como cimento, areia, tijolos e outros itens necessários para pequenos reparos em residências poderão ser doa dos. Os interessados serão atendidos na Secretaria Municipal de Assistência Social para se inscrever e, caso seja selecionado, o imó vel passará por triagem socioeconômica e vistoria feita pela equipe de enge nharia da prefeitura.

Página 3 Sábado, 27 de agosto de 2022

População vai à Câmara protestar

Endividamento O Jornal de Juatuba e Mateus Leme relatou, por diversas vezes, os problemas de infraes trutura enfrentados por 90% da população juatubense, princi palmente decorrentes da poeira e lama nas ruas de terra do município. Em todos os bairros há problemas estruturais e uma das questões que está sendo levantada pelos vereadores de oposição é que não há defini ção das ruas e avenidas que serão beneficiadas, além de que “ na prática, muito pouco se viu de benefício com o financiamento de R$10 milhões aprovado em 2020. Nesta semana, diversas lide ranças e representantes da população participaram de uma reunião de comissões com alguns vereadores na Câmara. Na ocasião, o clima de debate e tensão entre os vereadores favoráveis ao projeto e a popu lação presente ficou visível. O líder do prefeito, vereador Jurandir dos Santos, defendeu a aprovação do projeto que autoriza o empréstimo de R$25 milhões, pois, segundo o par lamentar, o recurso será utili zado “para pavimentação de ruas e para tirar as pessoas da poeira”. “Muitos aqui moram em ruas asfaltadas, por isso são contrários à aprovação do empréstimo. Mas ele vai bene ficiar aquelas pessoas que vivem na poeira e constante mente reclamam pela resolu ção do problema, por isso serei favorável”, afirmou o vereador. Um dos cidadãos que estava presente, solicitou a fala e disse discordar completa mente do vereador. “Quando ele falou que ele vota o que ele achar conveniente, na ver dade essa é uma opinião dele. Mas na verdade a população é que tem o poder de decidir sobre isso, e você tem o dever deEmrepresentá-la”.discussão,Jurandir reba teu o cidadão afirmando que a população teria que “respeitar o voto dos vereadores”. Outro cidadão pontuou que quando chegam as eleições, as pessoas se preocupam em trocar seu voto em tijolos, sacos de cimento ou vantagens, e com isso ficam impedidas de cobrar em momentos decisivos. “Este valor não vai dar para asfaltar Juatuba inteira, se isso for apro vado, tem que haver responsa bilidade e planejamento para que ruas importantes sejam contempladas, se não for desta forma é preferível nem aprovar”, relatou uma das lideranças.

Foi aprovado por unanimi dade esta semana pelos vere adores de Juatuba, a abertura de crédito adicional especial de R$132.188,00, que serão repassados ao CIS-URG para a implementação do SAMU no município. O valor que será destinado à prestação de ser viço Hospitalar e Ambulatorial virá do Fundo Municipal de Saúde, através de recursos destinados pelo Governo Federal para atendimentos de média e alta complexidade.

“É fácil uma pessoa pegar o telefone e falar que existe um projeto travado na Câmara que impede o financiamento de R$25 milhões que seria para asfaltar Juatuba. Mas esses mesmos, se esquecem que esse recurso não vai dar para asfaltar a cidade toda. Sem saber sobre os juros, quanto já foi pago do financiamento anterior e onde foram empregados os R$10 milhões eu não libero da Comissão de Finanças o projeto dos R$25 milhões”, disse Messias

SAMU começa a operar em Juatuba e Mateus Leme nos próximos dias contra empréstimo de R$25 milhões

Durante a reunião, o verea dor Messias Leão ressaltou a importância de ter responsabi lidade na análise do projeto, porque não se sabe como a economia nacional e local vai estar nos próximos anos. “Sei da necessidade de melhoria nas vias, mas eu tenho que ava liar e ter responsabilidade com outras áreas como a Saúde e a Educação. E se precisarmos realizar uma aplicação nos pró ximos anos nessas áreas, de onde vamos retirar esse dinheiro”, questionou.

Vereadores de oposição estão preocupados com endividamento do município que pode chegar à R$35 milhões; já lideranças políticas falam “que bomba orçamentária vai explodir na gestão do próximo prefeito”

O prefeito Adônis Pereira tem sido alvo de uma série de críticas devido a um novo pedido de empréstimo feito à Câmara. Lideranças políticas e a própria população dizem que o prefeito que está no segundo mandato e não concorrerá à reeleição, não está pensando no comprometimento do orça mento do município a partir de 2025, quando o novo prefeito eleito tomará posse. No início de 2020, o prefeito solicitou a contratação, junto ao Banco do Brasil, de um empréstimo no valor de R$ 10 milhões para a pavimentação de diversas vias do município. Já no dia 9 deste mês, Adônis encaminhou para a Câmara projeto de lei pedindo autori zação para contratar outra ope ração de crédito, desta vez, junto à Caixa Econômica Fede ral, até o valor de R$25 milhões, dinheiro que será destinado para a execução de infraestru tura urbana, pavimentação de vias e obras complementares, além da aquisição de imóveis. De acordo com a proposta, a operação de crédito com a Caixa Econômica será feita atra vés do Financiamento à Infra estrutura e ao Saneamento, FINISA, que garante processos de contratação e prestação de contas ágeis e simplificados.

O vereador destacou ainda que para liberar esse projeto da comissão de finanças, ele precisa saber primeiro como foi aplicado o financiamento de R$10 milhões aprovado em 2020. Além disso, Messias disse que precisa saber quanto já foi pago do financiamento. “Segundo a prefeitura, esse de R$10 milhões já começou a ser pago. Mas como eu posso libe rar na minha comissão, outro projeto de R$25 milhões se não sei sequer como está o paga mento e aplicação do emprés timo anterior”.

Onde R$10aplicadosforamosmilhões?

As inscrições devem ser fei tas até o dia 2 de setembro e o edital com todas as informa ções, assim como os formulá rios de inscrição, podem ser acessados através do br/edital-do-processo-selehttps://cisurg.oeste.mg.gov.link tivo-simplificado-005-2022/.

Inscrições abertas paraSeletivoProcesso

O Instituto Federal de Edu cação, Ciência e Tecnologia de Minas Gerais publicou nesta quarta-feira, 24, o edital do Processo Seletivo para ingresso de novos alunos no primeiro semestre de 2023. Serão ofertadas 5.023 vagas, distribuídas entre cursos téc nicos e de graduação. As oportunidades de forma ção profissional são gratuitas e ofertadas nas 18 unidades do IFMG, localizados em Betim, Arcos, Bambuí, Congonhas, Conselheiro Lafaiete, Formiga, Governador Valadares, Ibirité, Ipatinga, Itabirito, Ouro Branco, Ouro Preto, Piumhi, Ponte Nova, Ribeirão das Neves, Sabará, Santa Luzia e São João Evangelista. Para ingresso nos cursos téc nicos, os candidatos serão ava liados mediante uma prova agendada para o dia 4 de dezembro. Já a seleção dos cursos de graduação utilizará as notas obtidas pelos candida tos em uma das últimas dez edições do Exame Nacional do Ensino Médio, de 2013 a 2022. Do total de vagas abertas, 2.369 são para 48 cursos técni cos integrados ao Ensino Médio, para quem já concluiu o ensino fundamental, 597 são destinadas aos 16 técnicos sub sequentes, para quem já con cluiu o Ensino Médio e 2.057 são oportunidades de ingresso em 51 cursos de graduação. Além de ingressar via pro cesso seletivo, estudantes que buscam o ensino supe rior e tenham participado do Enem 2022 também poderão optar em estudar no IFMG pelo Sistema de Seleção Unificada (SISU). O Processo Seletivo 2023 será gerido pela Fundação CEFET Minas e as inscrições podem ser feitas na própria página da fundação, por onde os candidatos deverão fazer um cadastro, de 12 de setembro a 30 de outubro. A taxa de ins crição será de R$20,00, e pedi dos de isenção poderão ser solicitados até o dia 17 de outu bro. Outras informações pelo www.ifmg.edu.br.

Se sancionada, a lei tam bém vai garantir aos por tadores de fibromialgia estacionar em vagas já des tinadas aos idosos, gestan tes e deficientes e a prefei tura será obrigada a emitir o cartão ou adesivo de estacionamento. Diagnóstico de câncer em 30 dias Pacientes do Sistema Único de Saúde com sus peita de câncer, terão asse gurado o direito à realização de exames no prazo máximo de 30 dias. A pro posta de autoria de Ted Saliba, aprovada também esta semana, determina que o limite de até 30 dias valerá para os exames necessários nos casos em que os pacien tes tenham suspeita de tumores malignos.

Há 10 dias foi apresentado o relatório final da CPI da Copasa em Mateus Leme, que consta tou irregularidades no cumpri mento do contrato da Compa nhia com o município, dentre elas, o constante desabasteci mento, a ausência de obras de extensão de rede e esgoto, além da operação irregular na ETE localizada no Vila Suzana. A CPI determinou que o pre feito ingresse com uma ação na justiça suspendendo a cobrança de taxa de tratamento de esgoto pela Copasa, até que seja comprovada a prestação de serviço a toda a população de Mateus Leme. O relatório afirma que o chefe do execu tivo também deve adotar medi das judiciais de forma a obrigar a Copasa a reiniciar as obras de distribuição de rede de água e esgoto, conforme con trato, concluindo todas as obras necessárias em um prazo limite de 100 dias, sob pena de pagamento de multa diária no valor de R$100 mil. Apesar de o relatório ser inci sivo e claro, até hoje nada de efetivo para resolver a situação foi feito, e o pior, a interrupção no fornecimento de água no município no último final de semana voltou a acontecer. Pelas redes sociais, morado res do Jardim Leme reposta ram um vídeo mostrando água sendo desperdiçada, com o reservatório cheio no bairro Boa Vista, enquanto no Jardim Leme “não tinha nenhuma gota d’água”. O Jornal de Juatuba e Mateus Leme entrou em contato com a Prefeitura de Mateus Leme para saber das providências adotadas contra a Copasa, mas até o fechamento desta edição não conseguimos retorno.

Página 4 Sábado, 27 de agosto de 2022Página 4

As inscrições serão realizadas a partir do dia 12 de setembro e vagas são para cidades vizinhas e da região

IFMG publica editais do exame de seleção e vestibular 2023

Pessoas com fibromialgia terão prioridade de atendimento em Juatuba

Foi aprovado por unani midade esta semana o pro jeto de lei, de autoria do presidente da Câmara, Ted Saliba, que torna obrigató rio o atendimento preferen cial aos portadores de fibro mialgia nos órgãos públicos, empresas e concessionárias de serviços públicos locali zadas em Juatuba. A identificação dos beneficiários se dará por meio de cartão expedido gratuitamente pela Secre taria Municipal de Saúde, após o diagnóstico médico de fibromialgia, atestando a deficiência ou mobilidade reduzida causada pela doença.

Moradores voltam a reclamar de falta d’água em Mateus Leme

Página 5 Sábado, 27 de agosto de 2022

Este ano, a Semana Nacio nal da PCD Intelectual e Múl tipla tem o tema “Superar barreiras para garantir inclu são”, com a inserção no mer cado de trabalho como um dos principais obstáculos para essas pessoas. De acordo com o último Censo do IBGE, o Brasil possui 45 milhões de Pessoas com Deficiência, o que representa 24% da popu lação. E quando se fala em pessoas com deficiência, a Associação de Pais e Amigos dos Excepcionais é uma das principais instituições repre sentativas. Em Juatuba e Mateus Leme as duas unida des da APAE prepararam um cronograma especial para chamar atenção da comuni dade e incluir a comunidade na discussão e formação de um mundo melhor para as pessoas com deficiências.

Até o próximo dia 28 está sendo celebrada a Semana Nacional da Pessoa com Defi ciência Intelectual e Múltipla. A data foi instituída para conscientizar a sociedade sobre as necessidades de políticas para promover a inclusão social desse público e para combater o precon ceito e a discriminação.

“Superar barreiras para garantir inclusão” é o tema da campanha neste ano “Quem tem o privilégio de ter os movimentos das duas pernas jamais imagina o quanto é difícil transitar por Juatuba”. É essa resposta dada pelo pai do jovem Lucas Henrique, de 28 anos, que tem deficiência múltipla, ao ser questionado sobre a acessibilidade no município. De acordo com José Miguel Alves, tarefas do dia a dia como transitar pela região central e ir a uma rede bancária são muitas vezes desafios para pessoas com deficiência ou com mobili dade reduzida e afetam a qualidade de vida e indepen dência do seu filho. Segundo ele, em Juatuba os desafios diários são enor mes e a pavimentação ruim das calçadas dificulta a circu lação de pessoas em cadeira de rodas, idosos e pessoas com mobilidade reduzida. ”Os passeios têm péssi mas condições e as lojas e redes bancárias poderiam investir mais em acessibili dade. Nas lojas por exem plo, os balcões deveriam ser mais baixos e para faci litar o acesso à comunica ção com as pessoas surdas e deficientes visuais. Já nas redes bancárias ainda são deficientes e problemáticos os acessos. É preciso pen sar em dar condições mais dignas para todos os defi cientes e não apenas em rampas para os cadeiran tes”, disse o pai do jovem. Ainda de acordo com José, todos os setores da socie dade devem estar envolvidos na cobrança das melhorias, como o executivo, o legisla tivo e as entidades. “Outra questão extremamente defi citária no município é o transporte público para essas pessoas com deficiên cia. Na prática não existe trans porte adaptado na cidade e muito menos um programa específico para atender essas pessoas”, finaliza.

Câmeras de segurança registram invasão e furto à residência no Canaã Opala de Juatuba é encontrado submerso em rio no Alto Paranaíba sentação da fanfarra na Praça dos Três Poderes. De acordo com a presi dente da APAE de Juatuba, Aline Margarida Barbosa, datas como estas, são muito importantes para disseminar o conhecimento e a conscien tização da população de forma geral. Mas na prática, a conscientização deve ser feita por todos, diariamente.

“A Semana Nacional da Pessoa com Deficiência Intelectual e Múltipla 2022 vem para rea firmar no contexto desse movimento a importância da participação da família em todos os processos de vida se seus filhos. Seja educacional, de desenvolvimento, de habi litação e reabilitação, e demais projetos como na ges tão das APAES”, finalizou.

Pai de jovem deficiente fala dos principais desafios de “ser especial” em Juatuba

Juatuba e Mateus Leme celebram Semana da Pessoa com Deficiência

Um carro foi encontrado submerso dentro de um rio e próximo a uma ponte locali zada na Serra do Salitre, no Alto Paranaíba. O que mais chamou a atenção do Corpo de Bombeiros e da Polícia Militar foi que o veículo tinha placa de Juatuba, que fica há cerca de 330 km do local onde foi encontrado. Segundo os militares, o veículo foi reti rado de dentro da água, mas o motorista ou possíveis víti mas não foram localizadas. De acordo com informa ções da ocorrência, a guarni ção do Corpo de Bombeiros da cidade de Patrocínio foi acionada, onde foi repassada a informação de que um Che vrolet Opala se encontrava submerso dentro de um rio, próximo ao km 45 da MG-187. A suspeita é de que, após per der o controle, o veículo capo tou e caiu dentro da água. No local, havia marcas de sangue na parte superior do veículo e no barranco que dava acesso à estrada. De ime diato, foram realizadas buscas pelas vítimas e constatado que dentro do carro, não havia ninguém. Posterior mente, foram realizadas var reduras nas laterais do rio e mergulhos livres, mas nada foiOencontrado.Corpode Bombeiros ainda informou que foram realizados contatos com hos pitais da região e a informa ção foi de que nenhuma vítima com características do acidente havia dado entrada. Também não houve ligação ou solicitação de pessoa per dida ou acidentada. A hipó tese de moradores da região é que os ocupantes do veí culo teriam sido socorridos por terceiros e abandonaram o carro porque estavam embriagados. Até o momento, o proprietário do opala não foi localizado.

Mateus Leme Na APAE de Mateus Leme as celebrações começaram na terça-feira (23), com a palestra “Superar barreiras para garantir inclusão”, com a fisioterapeuta Naara Parreiras. Houve também no mesmo dia um teatro “Mate mática da Vida”, encenado pelos próprios alunos da APAE, além de uma exposição de artesana tos confeccionados por assisti dos do Centro Dia. Na quarta -feira (24), os alunos foram levados para um almoço no restaurante Milhão. Nesta quinta-feira (25), ocor reu uma palestra de autocui dado, denominada “Eu me amo, eu me cuido”, com a Terapeuta Ocupacional, Leiliane Fialho. Também teve apresentação de artes marciais com os professo res Henrique Duarte, Fabiana e Quezinha. Por fim ocorreu uma roda de conversa para debater sobre as conquistas e desafios da pessoa com defici ência, com assistentes sociais da APAE. Ontem (26), ocorre ram diversas apresentações artísticas com os alunos da Escola Estadual Manoel Antô nio de Souza e o Coensfa. As comemorações se encer ram neste sábado, 27, com a realização da palestra “A famí lia como agente facilitador na trajetória da pessoa com defi ciência”, com a Superinten dente da APAE de Itaúna, Geórgia Estefânia Duarte. Haverá também, às 8h30, ati vidades recreativas com a equipe da “Tia Júlia Recrea ção Infantil” e um coffe break. Finalizando a manhã, por volta das 10h, haverá passeata da APAE até a Praça Benedito Valadares e apresentação dos “Tambores” e oficina “Dan çando com a arte”, da AACF. De acordo com o presidente da APAE de Mateus Leme, José Fernandes, a semana é um momento em que as entidades promovem atividades envol vendo toda a comunidade e poder público, evidenciando a importância das políticas públicas de inclusão social. “As pessoas com deficiên cia representam uma grande parcela da população e pre cisam de apoio, mas é muito importante que comunidade participe e apoie essas inicia tivas, pois isso faz muita dife rença na vida dos deficientes e de suas famílias. As defici ências são barreiras que não as impedem de serem incluí das”, enfatiza José Fernandes. Juatuba Juatuba também não ficou para trás nas celebrações. Na segunda-feira, 22, a APAE pro moveu uma palestra expli cando como funcionam os serviços da entidade, além de uma tarde de beleza para os assistidos. Na terça-feira, 23, os alunos foram levados para um almoço com música ao vivo em um sítio. Já na quarta -feira, 24, os alunos fizeram um passeio na carreta da ale gria, além de se deliciarem com outro almoço especial. Quinta-feira, 25, os alunos curtiram uma apresentação de dança dos alunos da Escola Elza. Ontem o dia foi marcado por uma audiência pública com os poderes legislativo e executivo com os defensores da metodolo gia da APAE. Neste sábadp, 27, haverá caminhada e apre

Dois homens invadiram uma residência e furtaram diversos eletrônicos, no bairro Canaã, em Juatuba. A ação dos crimi nosos foi flagrada pelo circuito interno e externo da residência. Nas imagens, é possível ver que um dos indivíduos chega à residência por volta de 14h25, toca o interfone diversas vezes, quando nota que não há nin guém na casa, volta de carro minutos depois e invade a resi dência. As imagens mostram a dupla carregando televisores e outros equipamentos eletrôni cos menores. No momento do furto, um dos autores chega a prender uma cachorrinha den tro da casa, para que o crime pudesse ser concretizado com mais tranquilidade. A câmera capta toda ação, que durou em média dez minu tos. Além da dupla foi possível notar que outro indivíduo diri gia o veículo, que esperava do lado de fora da residência. De acordo com moradores da região, atos como este, têm sido frequente no bairro Canaã, mas até então ninguém sabia quem era os criminosos. “Agora eles podem ser iden tificados, além das imagens captarem o rosto dos bandi dos, elas captaram também a placa do veículo utilizado no furto, que foi um Chevrolet, modelo Celta de cor prata”, diz vizinho da vítima. O morador da região alerta que caso os vizinhos notem a circulação de um veículo prata suspeita, que acionem a Polícia Militar. “Infelizmente isso está ocorrendo com frequência aqui no Canaã, já mobilizei diversos vizinhos para ficar em alerta e comunicamos à PM”, revela. O Jornal de Juatuba e Mateus Leme entrou em con tato com a Polícia Militar, que afirmou ter recebido denún cias de casos parecidos na região, mas não deu mais detalhes devido ao período eleitoral, que proíbe a publi cidade de ações de órgãos ligados ao Governo do Estado.

De acordo com o Diretor Execu tivo da Sicredi Região Centro RS/ MG Luiz Alberto Machado Lopes “O Programa A União Faz a Vida promove a formação continuada dos educadores, por meio de encontros orientados pelas asses sorias pedagógicas e intensifica das, no universo educacional do município, com as práticas de cooperação e cidadania. A pro posta está alicerçada em uma rede de compromisso atuante, formada pelo Sicredi, prefeituras, assessoria pedagógica e apoiado res e pela comunidade”. Através da metodologia de projetos parte-se para a constru ção do conhecimento, de habili dades e atitudes que sempre estão envoltos em muitas per guntas, que promovem articula ções e intervenções, que, a partir dos seus registros, vão contando/ narrando histórias. Ao finalizar um projeto, sempre há uma nova história para contar; uma história das aprendizagens feitas, uma história de vida e uma história de grupo e comunidade. “Afinal, é a cooperação que promove transformação, por meio dela é possível desenvol ver, entre tantos valores sociais, o protagonismo dos estudantes em seu processo de aprendiza gem, as habilidades socioemo cionais, a consciência do seu papel como cidadãos e o forta lecimento dos relacionamentos interpessoais. Entre os profes sores, a cooperação favorece a experiência do compartilha mento de novas formas de ensi nar e aprender, a valorização dos conhecimentos das comunida des locais, o desenvolvimento da criatividade, assim como uma maior abertura e determinação para enfrentar de modo coopera tivo os novos desafios” afirma o Presidente do conselho de admi nistração da Sicredi Região Centro RS/MG Pedro Dias Ferreira.

Sobre a Sicredi Região Centro RS/MG A Sicredi Região Centro RS/MG, uma das 108 cooperativas inte grantes do sistema Sicredi, é uma instituição financeira cooperativa comprometida com o crescimento dos seus associados e com o desenvolvimento das regiões onde atua. Fundada em 1914, foi a 4ª instituição financeira da Amé rica Latina. Conta com mais de 80 mil associados e 33 agências dis tribuídas entre os estados* do Rio Grande do Sul e Minas Gerais. Área de atuação Rio Grande do Sul: Santa Maria, Itaara, Dilermando de Aguiar, São Martinho da Serra, Toropi, São Pedro do Sul, São João do Polêsine, Dona Francisca, Nova Palma, Faxi nal do Soturno, Restinga Seca, Formigueiro, São Sepé, Vila Nova do Sul, Caçapava do Sul, Lavras do Sul, Santana da Boa Vista e Piratini. Minas Gerais: Belo Horizonte, Contagem, Betim, Ribeirão da Neves, Santa Luzia, Ibirité, Sabará, Vespasiano, Nova Lima, Caeté, Sar zedo, Juatuba, São José da Lapa, Raposos, Rio Acima e Confins.

“Agosto Lilás” é comemorado com aulão de dança para Terceira Idade

Sobre o Sicredi O Sicredi é uma instituição financeira cooperativa compro metida com o crescimento de seus associados e com o desen volvimento das regiões onde atua. Possui um modelo de gestão que valoriza a participa ção dos mais de 6 milhões de associados, que exercem o papel de donos do negócio. Com mais de 2.200 agências, o Sicredi está presente fisicamente em todos os estados brasileiros e no Distrito Federal, disponibi lizando mais de 300 produtos e serviços financeiros.

INFORME PUBLICITÁRIO

O Programa “A União Faz a Vida”, leva valores de cooperação e cidadania para crianças e jovens em âmbito nacional há 27 anos

A Campanha Agosto Lilás, que destaca as ações de combate à violência contra a mulher traz de volta os números estarrece dores. Segundo o Anuário Bra sileiro de Segurança Pública, logo após o início da pandemia, a cada minuto, alguém ligava para um centro de denúncias para relatar um caso de violên cia doméstica contra mulheres. Manifestada de diversas formas, um dos principais tipos de vio lência contra a mulher ocorre dentro do lar e é praticada por pessoas próximas, como mari dos ou companheiros, e vão desde agressões físicas até psicológicas e verbais. No primeiro semestre do ano passado, Juatuba e Mateus Leme registraram 270 casos de violência doméstica e familiar contra a mulher, de acordo com os dados da Secretaria de Estado de Justiça e Segurança Pública de Minas Gerais. A boa notícia é que neste ano, no mesmo período, o número de violência doméstica contra mulheres reduziu nas duas cidades e somaram 259 ocorrências. Em Juatuba foram 117 registros em 2021 e 108 neste ano, Mateus Leme regis trou 155 ocorrências no ano passado, sendo 151 este ano. Ações apenas em Juatuba Embora os números de vio lência sejam altos nos municí pios, apenas Juatuba anunciou o início da campanha “Agosto Lilás” com uma aula de dança comemorativa na Praça dos Três Poderes. Na ocasião, a Secretaria de Assistência Social, através do CRAS, coordenou o aulão com integrantes do grupo da terceira idade do município. Ainda segundo a pasta, serão realizadas ativida des físicas, palestras e outras programações no decorrer do mês. Mateus Leme ainda não anunciou qualquer atividade.

Maior iniciativa de responsabilidade social do Sicredi chega a Juatuba

O Sicredi, instituição finan ceira cooperativa com mais de seis milhões de associados e pre sença em todos os estados brasi leiros e no Distrito Federal atra vés do Programa A União Faz a Vida, principal iniciativa de res ponsabilidade social do Sicredi, objetiva construir e vivenciar atitudes e valores de cooperação e cidadania, por meio de práti cas de educação cooperativa, contribuindo para a educação integral de crianças e adolescen tes, em âmbito nacional. A Sicredi Região Centro RS/MG uma das 108 cooperativas inte grantes do sistema Sicredi possui o programa atualmente em 15 municípios da sua área de atua ção, levando formação e informa ção à 69 Escolas, 1447 Professo res, 14.628 alunos e 430 Projetos desenvolvidos apenas no ano de 2022. Agora, a cooperativa amplia a atuação do programa para o estado de Minas Gerais na cidade Juatuba que inicialmente será implementado na Escola Munici pal Miguel Rodrigues Duarte, Escola Municipal Alípio Nogueira do Amaral e Escola Municipal Padre Moacir Cândido Rodrigues, impactando inicialmente mais de 1650 alunos e 144 professores.

Página 6 Sábado, 27 de agosto de 2022

Confraternização dos Cavaleiros da Tartaia. O evento ocorreu na fazenda da família Filipe, Renata e Cecília O cantor Vinícius Fernandes com Nery (Bar do Nery)

Sabrina Mara, em pose especial para a Coluna Social Sônia Marques de Oliveira Fernandes, com a dupla Gino e Geno, no aeroporto de Guarulhos

aniversariante

SOCIAis em mateus

ANIVERSÁRIOS Nossa grande amiga Míriam Regina Cardoso Oliveira, hoje residente na Cidade de Pará de Minas, fez aniversário no dia 25 de agosto, quinta-feira. Parabéns, muita saúde e alegrias em sua vida. Silvânia Aparecida Diniz, residente em Boa Vista, Juatuba, comemorou o niver na quinta-feira, dia 25. Parabéns e felicida des sempre. Registrando que Silvânia é filha de Marão e Odete. A fisioterapeuta Roberta Guimarães aniversariou no dia 25, quinta-feira e, com certeza, recebeu muitos cumprimentos pela data. Felicidades. Helton Pereira, residente no Bairro Atalaia mudou de idade na sexta-feira, dia 26. Parabéns e felicidades.

CONFRATERNIZAÇÃO

Os amigos “Cavaleiros da Tartaia”, se reuniram na Fazenda da família Filipe, Renata e Cecília, que fica nos Laranjos, em Mateus Leme. A confraternização estava ótima, com muito bate papo, cerveja gelada, músicas de qualidade e saborosos tira -gostos. Estiveram presentes: Alan, Graziele e Ana Clara, Maria Célia, Marão e esposa Dona Odete, Marcos Carvalho, Marinho Marques, Mauro Campos, Irene Oliveira, Marcelino Oliveira, Ítalo Campos e Dorival Diniz. Parabéns aos anfitriões, nota 10.

O Pyetro Luiz

BRAVA GENTE O Pesque e Solte Brava Gente, que fica no Bairro Central está participando do Festival Gastronômico Cultura de Buteco, com o prato Bolinhos do Sonho. Neste sábado, dia 27, a partir de 12 horas haverá apresentação do cantor Cleber JR, e é claro que será servido o prato que concorre ao Festival Gastronô mico. Vale marcar presença.

FORRÓ Neste sábado, dia 27, tem Forró da Amizade no Pesque e Pague de Azurita, animado por Gil César, Flaviano e Banda, Léo do Teclado e Mauro Lúcio Sanfoneiro. A organização e realização é de Mário Lúcio.

A terapeuta ayurveda, Tanmy Liz

BAR DO NERY Na quarta-feira, dia 24, o Bar do Nery completou 50 anos. O Ponit é um dos mais tradicionais de nossa Cidade, servindo tira -gostos de qualidade, principalmente o frango frito. O Bar do Nery participou pela primeira vez do Cultura de Buteco e apre sentou o prato especial “50 anos”. O evento estava ótimo e contou com presenças ilustres de nossa Mateus Leme e cidades vizinhas. A animação musical ficou a cargo do competente Viní cius Fernandes, de Serra Azul, que como sempre fez uma bela apresentação. Parabéns à família Nery. Registrando também que o novo administrador do Bar é o Vinicius, filho do Nery. ARRAIÁ E chegou o Arraiá da Cavalhada Feminina que acontece neste, sábado, dia 27, a partir das 19 horas, na Pracinha do Asilo. Haverá show musical de Guilherme D’Marlon. É SIMPLES Nossa cidade já conta com uma terapeuta ayurveda: é Tanmy Liz e segundo ela muita gente se perde ou mesmo posterga uma vida mais saudável por achar que é tudo mais complicado, difícil ou caro demais. E se eu te disser que para ser saudável e ter uma boa qualidade de vida é mais simples do que você imagina. O alimento de qualidade, aquele que te nutre e entrega todos os nutrientes necessários para uma boa saúde, não está em pacotinhos ou embalagens de produtos fit, diet e light. Eles estão na verdade em feiras, sacolões e açougues. Frutas, legumes, verduras, carnes, ovos e grãos integrais. Faça contato: @TanmyLiz, telefone 31- 9 9522-1951. Muito interessante. Parabéns.

Página 7 Sábado, 27 de agosto de 2022

leme NILTON MARCELINO

Senhores SubmetemosAssociados,àapreciação de V.S.as as Demonstrações Financeiras do primeiro semestre de 2022 da COOPERATIVA DE CREDITO CREDIUNA LTDA . - SICOOB CREDIUNA na forma da legislação em vigor.

Contribuição

PARTICIPAÇÕES

OUTROS INGRESSOS E RECEITAS/DISPÊNDIOS E DESPESAS OPERACIONAIS (4.537.255,88)(5.609.512,18) Ingressos e Receitas de Prestação de Serviços 3.789.396,413.944.056,9122 Rendas de Tarifas 2.869.053,143.172.159,35 Dispêndios e Despesas de Pessoal (6.315.710,16)(7.126.279,65) Outros Dispêndios e Despesas Administrativas (6.215.520,99)(6.849.361,96) e Despesas Tributárias (318.215,50)(308.523,48) Outros Ingressos e Receitas Operacionais Outros Dispêndios e Despesas Operacionais (525.185,89)(646.427,41) para Contingências (52.444,38)(57.670,00) Provisões/Reversões para Garantias 486.088,68 OPERACIONAL 11.442.985,82 RECEITAS E DESPESAS 14.971,81 em Transações com Valores e Bens 82.657,77 Prejuízos em Transações com Valores e Bens (21.496,00)(11.500,00) de Capital 8.609,498.700,22 Outras Rendas Não Operacionais 528,2012.330,57 (-) Perdas de Capital (19.419,22)(11.661,72) (-) Outras Despesas Não Operacionais (35.908,43)(30.718,26)

BALANÇO64.237.530/0001-30PATRIMONIALSICOOBCREDIUNAEmReais COOPERATIVA DE CREDITO CREDIUNA LTDA . - SICOOB CREDIUNA 31/12/202130/06/2022Notas ATIVO 519.681.453,25608.216.227,69 DISPONIBILIDADES 4.017.799,154.375.664,204 INSTRUMENTOS FINANCEIROS 516.121.348,09600.646.446,80 Relações Interfinanceiras 195.025.731,65234.377.638,414 Centralização Financeira 195.025.731,65234.377.638,41 Operações de Crédito 317.423.093,74361.723.196,425 Outros Ativos Financeiros 3.672.522,704.545.611,976 (-) PROVISÕES PARA PERDAS ESPERADAS ASSOCIADAS AO RISCO DE CRÉDITO (22.887.313,92)(21.828.214,29) (-) Operações de Crédito (22.701.843,32)(21.576.444,36) (-) Outras (185.470,60)(251.769,93) ATIVOS FISCAIS CORRENTES E DIFERIDOS 484.690,39223.909,267 OUTROS ATIVOS 2.238.866,072.995.192,648 INVESTIMENTOS 10.884.017,3111.164.724,039 IMOBILIZADO DE USO 13.886.334,1116.056.493,4010 (-) DEPRECIAÇÕES E AMORTIZAÇÕES (5.064.287,95)(5.417.988,35) TOTAL DO ATIVO 519.681.453,25608.216.227,69 PASSIVO E PATRIMÔNIO LÍQUIDO 519.681.453,25608.216.227,69 DEPÓSITOS 328.473.304,16370.105.369,9511 Depósitos à Vista 139.288.526,97157.176.069,56 Depósitos Sob Aviso 401.562,37410.897,24 Depósitos à Prazo 188.783.214,82212.518.403,15 DEMAIS INSTRUMENTOS FINANCEIROS 94.898.036,47128.402.918,66 Recursos de Aceite e Emissão de Títulos 25.195.105,2050.818.833,9512 Relações Interfinanceiras 65.452.351,9075.575.755,3413 Repasses Interfinanceiros 65.452.351,9075.575.755,34 Outros Passivos Financeiros 4.250.579,372.008.329,3714 PROVISÕES 2.147.151,392.007.065,3716 OBRIGAÇÕES FISCAIS CORRENTES E DIFERIDAS 2.193.986,601.367.923,2117 OUTROS PASSIVOS 10.918.800,0510.979.076,4718 PATRIMÔNIO LÍQUIDO 81.050.174,5895.353.874,0319 CAPITAL SOCIAL 27.724.062,5728.454.493,01 RESERVAS DE SOBRAS 46.585.322,1550.585.322,15 SOBRAS OU PERDAS ACUMULADAS 6.740.789,8616.314.058,87 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 519.681.453,25608.216.227,69 As Notas Explicativas são parte integrante das demonstrações contábeis. CTB-182 larissa.zamparo Página 1 de 105/08/2022 12:28:53 CNPJ: DEMONSTRAÇÃO64.237.530/0001-30DASSOBRASOU PERDAS SICOOB CREDIUNA Em Reais COOPERATIVA DE CREDITO CREDIUNA LTDA SICOOB CREDIUNA 30/06/202130/06/2022Notas INGRESSOS E RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 18.859.449,3937.796.536,29 Operações de Crédito

5. Patrimônio de Referência

10. Sistema de Ouvidoria A Ouvidoria, constituída em 2007 representou um importante avanço a serviço dos cooperados, dispõe de diretor responsável pela área e de um Ouvidor. Atende às manifestações recebidas por meio do Sistema de Ouvidoria do SICOOB, composto por sistema tecnológico específico, atendimento via DDG 0800 e sítio na internet integrado com o sistema informatizado de ouvido ria tendo a atribuição de assegurar o cumprimento das normas relacionadas aos direitos dos usuários de nossos produtos, além de atuar como canal de comunicação com os nossos associados e integrantes das comunidades onde estamos presentes.

27.185.419,3520

Página 8 Sábado, 27 de agosto de 2022

O SICOOB CREDIUNA adota a política de classificação de crédito de sua carteira de acordo com as diretrizes estabelecidas na Resolução CMN nº 2.682/99, havendo uma concentração de 86,69% nos níveis de “AA” a “C”.

No primeiro semestre de 2022, a Ouvidoria do SICOOB CREDIUNA registrou 10 (dez) manifestações de cooperados sobre a qualidade dos produtos e serviços oferecidos pela Cooperativa. Dentre elas, haviam reclamações, pedidos de esclarecimento de dúvidas e solicitações de providências relacionadas principalmente a atendimento, conta corrente, cartão de crédito e operações de Dascrédito.reclamações, 3 (três) foram consideradas procedentes e resolvidas dentro dos prazos legais, de maneira satisfatória para as partes envolvidas, em perfeito acordo com o previsto na legislação vigente.

Prestadas

10.837.507,3516.314.058,87 As

17.174.034,55 OUTRAS

2. Avaliação de Resultados No primeiro semestre de 2022, o SICOOB CREDIUNA obteve um resultado antes das destinações de R$ 16.314.058,87 repre sentando um retorno sobre o Patrimônio Líquido de 17,11%.

161.933,14 RESULTADO

SOBRAS OU PERDAS ANTES DA TRIBUTAÇÃO E PARTICIPAÇÕES 17.337.477,83 DE RENDA E CONTRIBUIÇÃO SOCIAL (620.450,28)(783.869,96) de Renda Sobre Atos Não Cooperados (374.377,96)(485.464,11) Social Sobre Atos Não Cooperados (246.072,32)(298.405,85) NOS RESULTADOS (239.549,00) SOBRAS OU PERDAS DO PERÍODO ANTES DAS DESTINAÇÕES Notas Explicativas são parte integrante das demonstrações contábeis.

28 PROVISÕES 433.644,30104.263,1429 Provisões/Reversões

9. Código de Ética Todos os integrantes da equipe do SICOOB CREDIUNA aderiram, por meio de compromisso firmado, ao Código de Ética e de Conduta Profissional proposto pela Confederação Nacional das Cooperativas do SICOOB – SICOOB CONFEDERAÇÃO e todos os novos funcionários, ao ingressar na Cooperativa, assumem o mesmo compromisso.

CNPJ: 16.402.613,76 Ingressos de Depósitos Intercooperativos 2.456.835,6310.611.116,94 DISPÊNDIOS E DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (3.312.851,99)(15.117.252,70) Operações de Captação no Mercado (2.193.931,53)(11.661.368,05) Operações de Empréstimos e Repasses (1.303.955,15)(1.987.399,70) Provisões para Perdas Esperadas Associadas ao Risco de Crédito 185.034,69(1.468.484,95) RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 15.546.597,4022.679.283,59

O Con selho Monetário Nacional (CMN) aprovou resolução que estabelece a forma de contribuição das instituições associadas ao Fundo Garantidor do Cooperativismo de Crédito (FGCoop), ratifica também seu estatuto e regulamento. Conforme previsto na Resolu ção nº 4.150, de 30/10/2012, esse fundo possui como instituições associadas todas as cooperativas singulares de crédito do Brasil e os bancos cooperativos integrantes do Sistema Nacional de Crédito Cooperativo (SNCC). Conforme previsto no artigo 3º da Resolução CMN nº 4.933, de 29/7/2021, a contribuição mensal ordinária das instituições associadas ao Fundo é de 0,0125%, dos saldos das obrigações garantidas, que abrangem as mesmas modalidades protegidas pelo Fundo Garantidor de Créditos dos bancos, o FGC, ou seja, os depósitos à vista e a prazo, as letras de crédito do agronegócio, entre outros. As contribuições ao FGCoop pelas instituições a ele associadas tiveram início a partir do mês de março de 2014 e recolhidas no prazo estabelecido no art. 4º da Resolução BCB n° 127 de 11/8/2021.

DAS DEMONSTRAÇÕES CONTÁBEIS DA COOPERATIVA DE CRÉDITO CREDIUNA LTDA. - SICOOB CREDIUNA Relatório da Administração

IMPOSTO

PUBLICAÇÃO

Demonstrativos

24

8. Conselho Fiscal Eleito em Assembleia Geral Ordinária, o Conselho Fiscal tem função complementar à do Conselho de Administração. Sua responsabilidade é verificar de forma sistemática os atos da administração da Cooperativa, bem como validar seus balancetes mensais e seu balanço patrimonial anual.

Imposto

7. Governança Corporativa Governança corporativa é o conjunto de mecanismos e controles, internos e externos, que permitem aos associados definir e assegurar a execução dos objetivos da cooperativa, garantindo a sua continuidade, os princípios cooperativistas ou, simplesmente, a adoção de boas práticas de gestão. Nesse sentido, a administração da Cooperativa tem na assembleia geral, que é a reunião de todos os associados, o poder maior de decisão. A gestão da Cooperativa está alicerçada em papéis definidos, com clara separação de funções. Cabem ao Conselho de Admi nistração as decisões estratégicas e à Diretoria Executiva, a gestão dos negócios da Cooperativa no seu dia a dia. A Cooperativa possui ainda um Agente de Controles Internos, supervisionado diretamente pelo Diretor responsável pelo gerenciamento contínuo de riscos, conforme previsto na Resolução CMN 4.606/17. Essa diretoria visa acompanhar a aderência aos normativos vigentes, seja interno e/ou sistêmico (COOPERATIVA CENTRAL DE CRÉDITO DE MINAS GERAIS LTDA - SICOOB CENTRAL CREDIMINAS e SICOOB CONFEDERAÇÃO), bem como aqueles oriundos da legislação vigente. Os balanços da Cooperativa são auditados por auditor externo, que emite relatórios, levados ao conhecimento dos Conselhos e da Diretoria. Todos esses processos são acompanhados e fiscalizados pelo Banco Central do Brasil, órgão ao qual cabe a com petência de fiscalizar a Cooperativa.

O Patrimônio de Referência do SICOOB CREDIUNA era de R$ 88.619.367,26. O quadro de associados era composto por 15.740 cooperados, havendo um acréscimo de 8,25% em relação a dezembro de 2021.

6. Política de Crédito A concessão de crédito está pautada em prévia análise do propenso tomador, havendo limites de alçadas pré-estabelecidos a serem observados e cumpridos, cercando ainda a Singular de todas as consultas cadastrais e com análise do Associado através do “RATING” (avaliação por pontos), buscando assim garantir ao máximo a liquidez das operações.

3. Ativos Os recursos depositados na Centralização Financeira somaram R$ 234.377.638,41. Por sua vez a carteira de créditos represen tava R$ 361.723.196,42. A carteira de crédito encontrava-se assim distribuída: Carteira Rural 78.717.091,38 21,76% Carteira Comercial 283.006.105,04 78,24% Os Vinte Maiores Devedores representavam na data-base de 30/06/2022 o percentual de 24,14% da carteira, no montante de R$ 87.366.759,38.

26

4. Captação As captações, no total de R$ 420.924.203,90, apresentaram uma variação de 19,02% em relação a dezembro de 2021. As captações encontravam-se assim distribuídas: Depósitos à Vista 157.176.069,56 37,34% Depósitos a Prazo 212.929.300,39 50,59% LCA 13.202.166,48 3,14% LCI 37.616.667,47 8,94% Os Vinte Maiores Depositantes representavam na data-base de 30/06/2022 o percentual de 16,09% da captação, no montante de R$ 67.581.771,22.

Ainda nos termos de seu estatuto, a governança do Fundo será exercida pela Assembleia Geral, pelo Conselho de Administra ção e pela Diretoria Executiva, e está estruturada de modo a permitir a efetiva representatividade das associadas, sejam elas cooperativas independentes ou filiadas a sistemas cooperativistas de crédito, sendo o direito de voto proporcional às respectivas contribuições ordinárias. Agradecimentos Agradecemos aos nossos associados pela preferência e confiança e aos empregados pela dedicação.

23

21

2.178.927,112.204.864,0627

11.457.957,63

1. Política Operacional Em 2022 o SICOOB CREDIUNA completa 33 anos, mantendo sua vocação de instituição voltada para fomentar o crédito para seu público-alvo, os cooperados. A atuação junto aos seus cooperados se dá principalmente através da concessão de empréstimos e captação de depósitos.

Tendo em vista o risco que envolve a intermediação financeira, a Cooperativa adota ferramentas de gestão. Para exemplificar, na concessão de crédito, a Cooperativa adota o Manual de Crédito, aprovado, como muitos outros manuais, pelo SICOOB CON FEDERAÇÃO e homologado pela Central. Além do Estatuto Social, são adotados regimentos e regulamentos, entre os quais destacamos o Regimento Interno, o Regimento do Conselho de Administração, o Regimento do Conselho Fiscal, o Regulamento Eleitoral. A Cooperativa adota procedimentos para cumprir todas as normas contábeis e fiscais, além de ter uma política de remuneração de seus empregados e estagiários dentro de um plano de cargos e salários que contempla a remuneração adequada, a separação de funções e o gerenciamento do desempenho de todo o seu quadro funcional.

163.443,2830 Lucros

196.292,47 (-)

Itaúna-MG, 18 de agosto de 2022. Conselho de Administração e Diretoria Contábeis

Todos esses mecanismos de controle, além de necessários, são fundamentais para levar aos associados e à sociedade em geral a transparência da gestão e de todas as atividades desenvolvidas pela instituição.

11. Fundo Garantidor do Cooperativismo de Crédito - FGCoop De acordo com seu estatuto, o Fundo Garantidor do Cooperativismo de Crédito- FGCoop tem por objeto prestar garantia de créditos nos casos de decretação de intervenção ou de liquidação extrajudicial de instituição associada, até o limite de R$ 250 mil por associado, bem como contratar operações de assistência, de suporte financeiro e de liquidez com essas instituições.

25 Dispêndios

Ganhos

7. Ativos Fiscais, Correntes e Diferidos Em 30 de junho de 2022 e 2021, os ativos fiscais, correntes e diferidos estavam assim compostos: 8. Outros Ativos Em 30 de junho de 2022 e 2021, os outros ativos estavam assim compostos:

r) Provisões São reconhecidas quando a Cooperativa tem uma obrigação presente legal ou implícita como resultado de eventos passados, sendo provável que um recurso econômico seja requerido para saldar uma obrigação legal. As provisões são regis tradas tendo como base as melhores estimativas do risco envolvido.

14. Outros Passivos Financeiros Os recursos de terceiros que estão com a Cooperativa são registrados nessa conta para posterior repasse, por sua ordem. Em 30 de junho de 2022 e 2021, estavam assim compostos:

q) Outros Passivos Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações mone tárias incorridos.

6.1 Provisão para Perdas Esperadas Associadas ao Risco de Crédito Relativas a Outros Ativos Financeiros A provisão para outros créditos de liquidação duvidosa foi apurada com base na classificação por nível de risco, de acordo com a Resolução CMN nº 2.682/1999. (a) Provisões para Perdas Associadas ao Risco de Crédito relativas a Outros Ativos Financeiros, segregadas em Circulante e Não Circulante: (b) Provisões para Perdas Associadas ao Risco de Crédito relativas a Outros Ativos Financeiros, por tipo de operação e classificação de nível de risco:

16. Provisões Em 30 de junho de 2022 e 2021, o saldo de provisões estava assim composto: (a) Refere-se à provisão para garantias financeiras prestadas, apurada sobre o total das coobrigações concedidas pela Cooperativa, conforme a Resolução CMN nº 4.512/2016. A provisão para garantias financeiras prestadas é apurada com base na avaliação de risco dos cooperados beneficiários, de acordo com a Reso lução CMN nº 2.682/1999. Em 30 de junho de 2022 e 2021, a Cooperativa é responsável por coobrigações e riscos em garantias prestadas, referentes a aval prestado em diversas operações de crédito de seus associados com instituições financeiras oficiais:

m) Ativos Contingentes Não são reconhecidos contabilmente, exceto quando a Administração possui total controle da situação ou quando há garantias reais ou decisões judiciais favoráveis sobre as quais não cabem mais recursos contrários, caracterizando o ganho como praticamente certo. Os ativos contingentes com probabilidade de êxito provável, quando aplicável, são apenas divulgados em notas explicativas às demonstrações contábeis.

d) Composição da carteira de crédito por tipo de produto, cliente e atividade econômica:e)Movimentação da provisão para créditos de liquidação duvidosa de operações de f)crédito:Concentração dos principais devedores: g) Movimentação de créditos baixados como prejuízo: A recuperação de créditos anteriormente baixados contra a provisão de perdas foi registrada em contrapartida de “Receitas de Operações de Crédito” (Nota 20).

w) Valor Recuperável de Ativos – Impairment A redução do valor recuperável dos ativos não financeiros (impairment) é reco nhecida como perda, quando o valor de contabilização de um ativo – exceto outros valores e bens – for maior do que o seu valor recuperável ou de realização. As perdas por “impairment”, quando aplicáveis, são registradas no resultado do período em que foram identificadas. Em 30 de junho de 2022 não existiam indícios da necessidade de redução do valor recuperável dos ativos não financeiros.

o) Depósitos e Recursos de Aceite e Emissão de Títulos Os depósitos e os recursos de aceite e emissão de títulos são demonstrados pelos valores das exigibilidades e consideram, quando aplicáveis, os encargos exigíveis até a data do balanço, reconhecidos em base pro rata die.

4. Caixa e Equivalente de Caixa O caixa e os equivalentes de caixa, apresentados na demonstração dos fluxos de caixa, estão constituídos por: (a) Referem-se à centralização financeira das disponibilidades líquidas da Coope rativa, depositadas junto ao SICOOB CENTRAL CREDIMINAS como determinado no art. 17, da Resolução CMN nº 4.434/15, cujos rendimentos auferidos nos períodos de 30 de junho de 2022 e de 2021, registrados em contrapartida à receita de “Ingres sos de Depósitos Intercooperativos”, foram respectivamente:

5. Operações de Crédito a) Composição da carteira de crédito por modalidade: b) Composição por tipo de operação e classificação por nível de risco de acordo com a Resolução CMN nº 2.682/1999:

t) Obrigações Legais São aquelas que decorrem de um contrato por meio de termos explícitos ou implícitos, de uma lei ou um outro instrumento fundamentado em lei, que a Coo perativa tem por diretriz.

9. Investimentos Em 30 de junho de 2022 e 2021, os investimentos estavam assim compostos: O saldo é representado, substancialmente, por quotas do SICOOB CENTRAL CREDIMINAS e ações do BANCO COOPERATIVO SICOOB S.A. - BANCO SICOOB.

(a) As imobilizações em curso serão alocadas em grupo específico após a conclu são das obras e efetivo uso, quando passarão a ser depreciadas.

(a) Em Recursos em Trânsito de Terceiros temos registrados os valores a repassar relativos a Convênio de Energia Elétrica e Gás (R$ 75.125,58); Convênio Saneamento (R$ 12.218,89); Telecomunicações (R$ 8.273,42); e outros (R$ 1.467.355,21); (b) Em Cobrança e Arrecadação de Tributos e Assemelhados temos registrados os valores a repassar relativos a tributos: Operações de Crédito – IOF (R$ 223.623,00); Estaduais (R$ 109.636,64); Municipais (R$ 37.368,67); e outros (R$ 3.347,69).

12. Recursos de Aceite e Emissão de Títulos Referem-se às Letras de Crédito do Agronegócio – LCA que conferem direito de penhor sobre os direitos creditórios do agronegócio a elas vinculados (Lei nº 11.076/2004) e às Letras de Crédito Imobiliário – LCI, lastreadas por créditos imo biliários garantidos por hipoteca ou por alienação fiduciária de coisa imóvel (Lei nº 10.931/2004). Em 30 de junho de 2022 e 2021, estavam assim compostas: São remunerados por encargos financeiros calculados com base em percentual do CDI - Certificado de Depósitos Interbancários. Os valores apropriados em despe sas podem ser consultados na nota explicativa nº 11.d - Depósitos - Despesas com operações de captação de mercado.

n) Obrigações por Empréstimos e Repasses As obrigações por empréstimos e repasses são reconhecidas inicialmente no recebimento dos recursos, líquidos dos custos da transação. Em seguida, os saldos dos empréstimos tomados são acrescidos de encargos e juros proporcionais ao período incorrido (“pro rata temporis”), assim como das despesas a apropriar refe rentes aos encargos contratados até o fim do contrato, quando calculáveis.

13. Repasses Interfinanceiros / Obrigações por Empréstimos e Repasses São demonstrados pelo valor principal acrescido de encargos financeiros, e regis tram os recursos captados junto a outras instituições financeiras para repasse aos associados em diversas modalidades e Capital de Giro. As garantias oferecidas são a caução dos títulos de créditos dos associados beneficiados. Em 30 de junho de 2022 e 2021, estavam assim compostos: a) Repasses Interfinanceiros: b) Despesas de Repasses Interfinanceiros / Obrigações por Empréstimos e Repasses:

11. Depósitos Em 30 de junho de 2022 e 2021, os depósitos estavam assim compostos: (a) Valores cuja disponibilidade é imediata aos associados, ficando a critério do portador dos recursos fazê-lo conforme sua necessidade. (b) Valores pactuados para disponibilidade em prazos pré-estabelecidos, os quais recebem atualizações por encargos financeiros remuneratórios conforme a sua contratação em pós ou pré-fixada. Suas remunerações pós-fixadas são calculadas com base no critério de “pro rata temporis”; as remunerações pré-fixadas são calculadas e registradas pelo valor futuro, com base no prazo final das operações, ajustadas, na data da demonstração financeiras, pelas despesas a apropriar registradas em conta redutora de depósitos a prazo. Os depósitos mantidos na Cooperativa estão garantidos, até o limite de R$ 250.000,00 por CPF ou CNPJ – com exceção de contas conjuntas, que têm seu valor dividido pelo número de titulares – pelo Fundo Garantidor do Cooperativismo de Crédito (FGCoop), que é uma reserva financeira constituída pelas Cooperativas de Crédito, regida pelo Banco Central do Brasil, conforme a determinação da Resolução CMN nº 4.933/21. O registro do FGCoop, como regulamentado, passa a ser feito em “Dispêndios de captação no mercado”.

v) Segregação em Circulante e Não Circulante No Balanço Patrimonial, os ativos e passivos são apresentados por ordem de liquidez. Em Notas Explicativas, os valores realizáveis e exigíveis com prazos inferio res a doze meses após a data-base do balanço estão classificados no curto prazo (circulante), e os prazos superiores, no longo prazo (não circulante).

Em 30 de junho de 2022 e 2021, os outros ativos financeiros, compostos por valores referentes às importâncias devidas à Cooperativa por pessoas físicas ou jurídicas domiciliadas no país, estavam assim compostos:

(a) O saldo de Avais e Fianças Honrados é composto, substancialmente, por operações oriundas de cartões de crédito vencidas de associados da Cooperativa cedidos pelo BANCO SICOOB, em virtude de coobrigação contratual; (b) Em Rendas a Receber estão registrados: Rendas de Convênios (R$ 32.673,75); Rendas de Cartões (R$ 187.357,59); Rendas da Centralização Financeira a Receber da Cooperativa Central (R$ 2.175.461,83); e outros (R$ 129.516,89); (c) Em Devedores por Compra de Valores e Bens estão registrados os saldos a receber de terceiros pela venda a prazo de bens próprios da Cooperativa ou Ativos não Financeiros Mantidos para Venda – Recebidos; (d) Em Títulos e Créditos a Receber estão registrados: Valores a Receber de Tarifas (R$(e)111.628,54);EmDevedores por Depósitos em Garantia estão registrados os depósitos judiciais para: Pis (R$ 43.727,77); Pis Folha (R$ 713.410,93); Cofins (R$ 269.094,36); e outros (R$ 369.603,48).

15. Instrumentos Financeiros A SICOOB CREDIUNA opera com diversos instrumentos financeiros, com destaque para disponibilidades, relações interfinanceiras, operações de crédito, depósitos à vista e a prazo, empréstimos e repasses. Os instrumentos financeiros ativos e passivos estão registrados no balanço patri monial a valores contábeis, os quais se aproximam dos valores justos. Nos períodos findos em 30 de junho de 2022 e 2021, a Cooperativa não realizou operações envolvendo instrumentos financeiros derivativos.

exercidos com essa finalidade, deduzidos da amortização acumulada. Nos termos da Resolução CMN nª 4.534/2016, as amortizações são calculadas pelo método linear, com base em taxas determinadas pelo prazo de vida útil estimado dos bens.

u) Imposto de Renda e Contribuição Social O imposto de renda e a contribuição social sobre o lucro têm incidência sobre os atos não cooperativos, situação prevista no caput do art. 194 do Decreto 9.580/2018 (RIR2018). Entretanto, o resultado apurado em operações realizadas com cooperados não tem incidência de tributação, sendo essa expressamente prevista no caput do art. 193 do mesmo normativo.

x) Resultados Recorrentes e Não Recorrentes Como definido pela Resolução BCB nº 2/2020, os resultados recorrentes são aqueles que estão relacionados com as atividades características da Cooperativa ocorridas com frequência no presente e previstas para ocorrer no futuro, enquanto os resultados não recorrentes são aqueles decorrentes de um evento extraordinário e/ou imprevisível, com a tendência de não se repetir no futuro. y) Eventos Subsequentes Correspondem aos eventos ocorridos entre a data-base das demonstrações con tábeis e a data de autorização para a sua emissão. São compostos por: • Eventos que originam ajustes: evidenciam condições que já existiam na data-base das demonstrações contábeis; e • Eventos que não originam ajustes: evidenciam condições que não existiam na data-base das demonstrações contábeis. Não houve qualquer evento subsequente para as demonstrações contábeis encer radas em 30 de junho de 2022.

c) Concentração dos principais depositantes:

d) Despesas com operações de captação de mercado:

Página 10 Sábado, 27 de agosto de 2022

c) Composição da carteira de crédito por faixa de vencimento (em dias):

(a) Em Devedores Diversos estão registrados os saldos relativos a Pendências a Regularizar (R$ R$ 58.018,33); Seguros Contratados a Receber (R$ 9.125,82); Plano de Saúde a Receber (R$ 42.980,25); Pendências a Regularizar – BANCO SICOOB (R$ 56.051,61); e outros (R$ 3.800,20); (b) Em Ativos Não Financeiros Mantidos para Venda - Recebidos estão registrados os valores de bens recebidos para pagamento de operações com associados, não estando sujeitos a depreciação ou correção. (c) Registram-se ainda no grupo, as despesas antecipadas, referentes aos prêmios de seguros, contribuição cooperativista, IPTU, entre outras.

10. Imobilizado de Uso Em 30 de junho de 2022 e 2021, o imobilizado de uso estava assim composto:

6. Outros Ativos Financeiros

s) Provisões para Demandas Judiciais e Passivos Contingentes São reconhecidos contabilmente quando, com base na opinião de assessores jurídicos, for considerado provável o risco de perda de uma ação judicial ou admi nistrativa, gerando uma provável saída no futuro de recursos para a liquidação das ações, e quando os montantes envolvidos forem mensurados com suficiente segu rança. As ações com chance de perda possível são apenas divulgadas em nota explicativa às demonstrações contábeis, e as ações com chance remota de perda não são divulgadas.

p) Outros Ativos São registrados pelo regime de competência, apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas, até a data do balanço.

22.

As operações são realizadas no contexto das atividades operacionais da Coope rativa e de suas atribuições, estabelecidas em regulamentação específica. As operações com tais partes relacionadas não são relevantes no contexto global das operações da Cooperativa, e caracterizam-se basicamente por transações finan ceiras em regime normal de operações, com a observância irrestrita das limitações impostas pelas normas do Banco Central, tais como movimentação de contas cor rentes, aplicações e resgates de RDC e operações de crédito. As garantias oferecidas em razão das operações de crédito são: avais, garantias hipotecárias, caução e alienação fiduciária.

Página 11 Sábado, 27 de agosto de 2022

a) Capital Social O capital social é representado por cotas-partes no valor nominal de R$ 1,00 (cada) e integralizado por seus cooperados. De acordo com o Estatuto Social, cada coope rado tem direito em a um voto, independentemente do número de suas cotas-partes.

18. Outros Passivos Em 30 de junho de 2022 e 2021, o saldo de outros passivos estava assim composto:

(a) A seguir, a composição do saldo de passivos sociais e estatutárias, e os respec tivos(a.1)detalhamentos:Consubstanciada

34. Gerenciamento de Risco A estrutura de gerenciamento de riscos do Sicoob é realizada de forma centralizada pelo Centro Cooperativo Sicoob (CCS), com base nas políticas, estratégias, nos processos e limites, buscando identificar, mensurar, avaliar, monitorar, reportar, controlar e mitigar os riscos inerentes às suas atividades.

20.

19. Patrimônio Líquido

e) As coobrigações prestadas pela Cooperativa a partes relacionadas foram as seguintes:f)Em30/06/2022,

O gerenciamento integrado de riscos abrange, no mínimo, riscos de crédito, mercado, variação das taxas de juros, liquidez, operacional, socioambiental e gestão de continuidade de negócios e assegura, de forma contínua e integrada, que os riscos sejam administrados de acordo com os níveis definidos na Declaração de Apetite por Riscos (RAS). O processo de gerenciamento de riscos é segregado e a estrutura organizacional envolvida garante especialização, representação e racionalidade, existindo a adequada disseminação de informações e do fortalecimento da cultura de gerenciamento de riscos no Sicoob. São adotados procedimentos para o reporte tempestivo aos órgãos de governança, de informações em situação de normalidade e de exceção em relação às políticas de riscos, e programas de testes de estresse para avaliação de situações críticas, que consideram a adoção de medidas de contingência.

Segundo a assessoria jurídica da SICOOB CREDIUNA, não existem processos judiciais nos quais a Cooperativa figura como polo passivo classificados com risco de perda possível. O cenário de imprevisibilidade do tempo de duração dos processos, bem como a possibilidade de alterações na jurisprudência dos tribunais, torna incertos os prazos ou os valores esperados de saída.

23.

Os resultados são apresentados à Diretoria e ao Conselho de Administração do CCS.Ametodologia de alocação de capital utilizada para a determinação da parcela de risco operacional (RWAopad) é a Abordagem do Indicador Básico.

33. Cooperativa Central A COOPERATIVA DE CRÉDITO CREDIUNA LTDA. - SICOOB CREDIUNA, em conjunto com outras Cooperativas Singulares, é filiada à COOPERATIVA CENTRAL CRÉDITO DE MINAS GERAIS LTDA - SICOOB CENTRAL CREDIMINAS, que representa o grupo formado por suas afiliadas perante as autoridades monetárias, organismos governamentais e entidades privadas. A SICOOB CENTRAL CREDIMINAS, é uma sociedade cooperativista que tem por objetivo a organização em comum em maior escala dos serviços econômico-finan ceiros e assistenciais de suas filiadas (Cooperativas Singulares), integrando e orien tando suas atividades, de forma autônoma e independente, por meio dos instrumen tos previstos na legislação pertinente e em normas exaradas pelo Banco Central do Brasil, bem como facilitando a utilização recíproca dos serviços, para a consecução de seus objetivos. Para assegurar a consecução de seus objetivos, cabem à SICOOB CENTRAL CRE DIMINAS a coordenação das atividades de suas filiadas, a difusão e o fomento do cooperativismo de crédito, a orientação e aplicação dos recursos captados, a implan tação e implementação de controles internos voltados para os sistemas que acom panhem informações econômico-financeiras, operacionais e gerenciais, entre outras.

os benefícios monetários destinados às partes relacionadas foram representados por honorários e custeio parcial de plano de saúde, apresen tando-se da seguinte forma:

b) Fundo de Reserva Representado pelas destinações das sobras definidas em Estatuto Social, utilizado para reparar perdas e atender ao desenvolvimento de suas atividades.

c) Sobras Acumuladas As sobras são distribuídas e apropriadas conforme Estatuto Social, normas do Banco Central do Brasil e posterior deliberação da Assembleia Geral Ordinária (AGO). Atendendo à instrução do CMN, por meio da Resolução nº 4.872/2020, o Fundo de Assistência Técnica, Educacional e Social – FATES é registrado como exigibilidade e utilizado em despesas para as quais se destina, conforme a Lei nº 5.764/1971. Em Assembleia Geral Ordinária, realizada em 2022 em atendimento ao artigo 132 da Lei nº 6.404/1976, os cooperados deliberaram pela destinação das sobras do exercício findo em 31 de dezembro de 2021 da seguinte forma: • Para o Fundo de Reserva, no valor de R$ 4.000.000,00; • Para os associados, no valor de R$ 2.740.789,86. Receitas de Operações de Crédito 21. Dispêndios e Despesas da Intermediação Financeira Ingressos e Receitas de Prestação de Serviços Rendas de Tarifas 24. Dispêndios e Despesas de Pessoal

(b) Provisão para Contingências - Demandas Judiciais Para fazer face às eventuais perdas que possam advir de questões judiciais e administrativas, a Cooperativa, considerando a natureza, a complexidade dos assun tos envolvidos e a avaliação de seus assessores jurídicos, mantém como provisão para contingências tributárias, trabalhistas e cíveis, classificadas como de risco de perda provável, em montantes considerados suficientes para cobrir perdas em caso de desfecho desfavorável. Na data das demonstrações contábeis, a Cooperativa apresentava os seguintes passivos e depósitos judiciais relacionados às contingências:

25. Outros Dispêndios e Despesas Administrativas 26. Dispêndios e Despesas Tributárias Outros Ingressos e Receitas Operacionais 28. Outros Dispêndios e Despesas Operacionais 29. Despesas com Provisões 30. Outras Receitas e Despesas 31. Resultado Não Recorrente Com base na aplicação da premissa contábil adotada, conforme a definição da Resolução BCB nº 2/2020, e nos critérios internos complementares a este normativo, não houve registros referentes a resultado não recorrente no período de 30 de junho de 2022.

34.2 Risco de Crédito As diretrizes para o gerenciamento do risco de crédito encontram-se registradas na Política Institucional de Gerenciamento do Risco de Crédito, aprovada pela Diretoria e pelo Conselho de Administração do CCS, que prevê procedimentos, métricas e ações padronizadas para todas as entidades do Sicoob. O CCS é responsável pelo gerenciamento do risco de crédito do Sicoob, atuando na padronização de processos, metodologias de análise de risco de contrapartes e operações, e no monitoramento dos ativos que envolvem o risco de crédito.

A SICOOB CREDIUNA responde solidariamente pelas obrigações contraídas pela SICOOB CENTRAL CREDIMINAS perante terceiros, até o limite do valor das cotas -partes do capital que subscrever, proporcionalmente, à sua participação nessas operações.Saldosdas transações da Cooperativa com a SICOOB CENTRAL CREDIMINAS: Saldos das Receitas e Despesas da Cooperativa com a SICOOB CENTRAL CREDIMINAS:

34.1 Risco operacional As diretrizes para o gerenciamento do risco operacional encontram-se registradas na Política Institucional de Gerenciamento do Risco Operacional, aprovada pela Diretoria e pelo Conselho de Administração do CCS, que prevê procedimentos, métricas e ações padronizadas para todas as entidades do Sicoob.

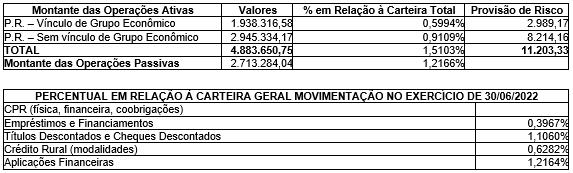

a) Montante das operações ativas e passivas realizadas em 2022: Nos quadros a seguir são apresentados os saldos de operações ativas liberadas e de operações passivas captadas durante o período de 2022: b) Operações ativas e passivas – saldo em 30/06/2022: Nos quadros a seguir são apresentados os saldos das operações ativas e passivas atualizados em 30/06/2022: c) Foram realizadas transações com partes relacionadas, na forma de: depósito a prazo, cheque especial, conta garantida, cheques descontados, crédito rural – RPL, crédito rural – repasses, empréstimos, entre outras, à taxa/remuneração relacionada no quadro abaixo, por modalidade: Conforme a Política de Crédito do Sistema Sicoob, as operações realizadas com membros de órgãos estatutários e pessoas ligadas a eles são aprovadas em âmbito do Conselho da Administração ou, quando delegado formalmente, pela Diretoria Executiva, bem como são alvo de acompanhamento especial pela administração da Cooperativa. As taxas aplicadas seguem o normativo vigente à época da concessão da d)operação.Asgarantias oferecidas pelas partes relacionadas em razão das operações de crédito são: avais, garantias hipotecárias, caução e alienação fiduciária.

27.

A estrutura centralizada de gerenciamento de riscos e de capital é compatível com a natureza das operações e a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição aos riscos das entidades do Sicoob, e não desonera as responsabilidades das Cooperativas.

32. Partes Relacionadas São consideradas partes relacionadas, para fins de Demonstrativos Contábeis e Notas Explicativas, as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da Cooperativa e membros próximos da família de tais pessoas, conforme a Resolução CMN nº 4.693/2018.

O processo de gerenciamento de risco operacional consiste na avaliação qualita tiva dos riscos por meio das etapas de identificação, avaliação, tratamento, docu mentação e armazenamento de informações de perdas operacionais e de recupera ção de perdas operacionais, testes de avaliação dos sistemas de controle, comunicação e informação. As perdas operacionais são comunicadas à área Risco Operacional e GCN – Ges tão de Continuidade de Negócio, que interage com os gestores das áreas e identifica formalmente as causas, a adequação dos controles implementados e a necessidade de aprimoramento dos processos, inclusive com a inserção de novos controles.

Para mitigar o risco de crédito, o CCS dispõe de modelos de análise e de classifi cação de riscos com base em dados quantitativos e qualitativos, a fim de subsidiar o processo de cálculo do risco e de limites de crédito da contraparte, visando manter a boa qualidade da carteira. O CCS realiza testes periódicos de seus modelos, garan tindo a aderência à condição econômico-financeira da contraparte. Realiza, ainda, o monitoramento da inadimplência da carteira e o acompanhamento das classifica ções das operações de acordo com a Resolução CMN nº 2.682/1999. A estrutura de gerenciamento de risco de crédito prevê: a) fixação de políticas e estratégias, incluindo limites de riscos; b) validação dos sistemas, modelos e procedimentos internos; c) estimação (critérios consistentes e prudentes) de perdas associadas ao risco de crédito, bem como a comparação dos valores estimados com as perdas efetivamente observadas; d) acompanhamento específico das operações com partes relacionadas; e) procedimentos para o monitoramento das carteiras de crédito; f) identificação e tratamento de ativos problemáticos; g) sistemas, rotinas e procedimentos para identificar, mensurar, avaliar, monitorar, reportar, controlar e mitigar a exposição ao risco de crédito; h) monitoramento e reporte dos limites de apetite por riscos; i) informações gerenciais periódicas para os órgãos de governança; j) área responsável pelo cálculo do nível de provisão para perdas esperadas associadas ao risco de crédito; k) modelos para a avaliação do risco de crédito de contraparte, de acordo com a

A Política Institucional de Gestão Integrada de Riscos e a Política Institucional de Gerenciamento de Capital, bem como as diretrizes de gerenciamento de riscos e de capital, são aprovadas pelo Conselho de Administração do CCS.