PAGOS DIGITALES EN COLOMBIA

JAVIER RAVENTÓS

JAVIER RAVENTÓS

AUTOR

Javier Ignacio Raventós Núñez

COORDINACIÓN EDITORIAL

Javier Ignacio Raventós Núñez

DISEÑO GRÁFICO INTEGRAL

Beatriz Osuna Patiño

REDACCIÓN Y CORRECCIÓN ESTILO

Javier Raventós y Mariana Raventós

DIRECCIÓN PRODUCCIÓN

Germán Izquierdo Orejuela

PRE PRENSA DIGITAL

One Services

IMPRESIÓN

Promograf S.A.S.

EDITOR

Javier Ignacio Raventós Núñez

Las fotografías utilizadas para ilustrar este libro han sido obtenidas de Freepik o de los autores y cuentan con la correspondiente licencia.

ISBN 978-628-95593-7-8

Reservados todos los derechos; prohibida la reproducción total o parcial sin la aprobación expresa del autor.

Este libro se terminó de imprimir en Colombia en mayo de 2025

Primera Edición

PRÓLOGO

Gustavo Vega, Presidente ACH Colombia / 10

Mi experiencia en la evolución de los pagos digitales en Colombia, Mary Luz Martínez López / 17

Los inicios de manera personal: la digitalización de las recargas / 18

El siguiente paso: integración con las facturas postpago / 19

Expansión del modelo a otros sectores / 19

De la integración por WebService a la era de los pagos en tiempo real / 19

El presente: la consolidación de un ecosistema digital robusto / 20

Cómo Está Compuesto el Ecosistema de Pagos Digitales en Colombia, Ronny Ramírez / 25

Redes financieras y de recaudo / 26

Plataformas y Pasarelas (GAteways y Agregadoras) / 31

Integradores / 31

Procesadores de pagos (PSD) / 34

Agregadores / 34

Medios y Canales / 35

Cifras Desagregadas / 37

Iniciadores / 37

Reguladores / 38

Pagos Transfronterizos / 39

Con plataformas de agregación de pagos, ¡Acortar procesos y ahorrar tiempo es posible!, Giovanni Vellojín / 41

Conclusión / 45

Porque son importantes los agregadores y las pasarelas en el negocio de pagos en Colombia, Lyda Wilches / 47

¿Qué es un agregador de pago? / 48

¿Qué es una pasarela de pago? / 49

Funciones clave de los agregadores y las pasarelas de pago / 50

Diferencias clave entre agregadores y pasarelas de pago / 52

Conclusión / 55

Medios/Canales de Pago en Colombia: Análisis de un

Ecosistema en Expansión, Sindy Granada / 57

Datáfonos: La Columna Vertebral del Comercio Presencial / 58

Cajeros Automáticos: Más que un medio para retirar efectivo / 59

Billeteras Digitales y Pagos QR: Democracia Financiera al Alcance / 60

Pagos por WhatsApp y Redes Sociales:

El Futuro de las Microtransacciones / 61

Agregadores de Tarjetas: Apple Pay, Google Pay, Click To Pay y Samsung Pay / 62

Criptomonedas: Explorando el Potencial de los Activos Digitales / 63

El Flujo del Dinero en Colombia y LATAM, Camilo Arango / 67

Ecosistema de Pagos en Colombia: Diferentes Métodos, Múltiples Actores / 69

El Camino Hacia la Interoperabilidad Total y un Ecosistema Más Dinámico / 76

Rompiendo Paradigmas y lo que Viene / 78

El Rol Transformador de las Billeteras Digitales en los Pagos en Colombia, José Manuel Ayerbe / 81

Más que un medio de pago: inclusión financiera y bancarización / 81

Bre-B: hacia la interoperabilidad de los pagos inmediatos / 83

Impacto en la estructura del sistema financiero / 83

Desafíos regulatorios y de seguridad / 84

Perspectivas futuras: hacia un ecosistema híbrido y competitivo / 84

Persistencia del efectivo: una deuda pendiente / 85

Capilaridad Integral como estrategia para potenciar la oferta de medios de pago, Daniel Serrato / 87

TIPOS DE PAGOS / 95

Pagos en Colombia, Juan Diego Osman / 97

El Comercio Electrónico en Colombia: Crecimiento, Retos y Oportunidades, Sindy Granada / 105

El Rol de las Pasarelas de Pago en el Comercio Electrónico / 106 Retos del Comercio Electrónico en Colombia / 107

Pagos Digitales: Pieza Clave para el Crecimiento del Comercio Electrónico en Colombia, Jorge Vélez / 111

Ventajas y desafíos de los pagos digitales en el comercio electrónico / 113

Más allá del pago / 115

Lo que sigue / 116

PAGOS INMEDIATOS INTEROPERABLES – BRE-B / 119

Bre-B: sistema de pagos inmediatos interoperado de Colombia, Ana Maria Prieto, Ana Carolina Ramirez, Felipe Gaviria / 121

Antecedentes / 121

Arquitectura interoperada / 124

Alistamiento para la entrada en operación de Bre-B / 130

Bre-B: Abriendo el camino hacia un sistema financiero inclusivo e innovador, Felipe Gedeon / 133

El siguiente paso de la transformación del sistema financiero en Colombia / 133

Las oportunidades que abre la interoperabilidad / 134

Cómo Bre-B impulsa un país más interoperable / 135

Hacia un sistema financiero conectado que permite la innovación / 141

Pagos Inmediatos con Bre-B:

Un nuevo panorama de oportunidades para las Fintech inicia en Colombia, Gabriel Santos / 143

Bre-B y el Futuro de las Fintechs / 146

¿Por qué es importante Bre-B para la industria Fintech? / 148

CIBERSEGURIDAD EN LOS

/ 151

Fraudes en los Pagos Digitales: Desafíos y Soluciones en el Mercado Colombiano, Sindy Granada / 153

Soluciones Tecnológicas para Combatir el Fraude / 155

El Rol de Lyra en la Reducción del Fraude / 157

Construyendo un Ecosistema Confiable / 159

La problemática del fraude transaccional en la industria fintech en Colombia: desafíos, prácticas delictivas y el rol de la inteligencia artificial, Marco Andrés Gutiérrez / 161

Fraude transaccional en Colombia: Un problema estructural / 162

Inteligencia Artificial y el rol de la tecnología en el fraude transacciona / 162

La ingeniería social en el fraude: un aprovechamiento de la vulnerabilidad humana / 164

La IA como herramienta para la prevención del fraude / 166

Recomendaciones para un futuro seguro: hacia una estrategia de colaboración público-privada / 167

Medios de Pago y Fraude Digital: Navegando la Era de la Confianza Digital, Camilo Álvarez Cárdenas / 171

El Laberinto de Riesgos. Tipos y Tendencias del Fraude Digital / 172

Lecciones Aprendidas del Campo de Batalla Digital. Casos reales / 173

Bre-B: Un Nuevo Horizonte para los Pagos Digitales en Colombia,

Aprendiendo de las Experiencias Mundiales / 174

Estrategias para Combatir el Fraude Digital / 174

Ciberseguridad en APIs, La Necesidad Silenciosa de las Fintech, Germán Realpe Delgado / 177

¿Qué es una API? / 177

El rol crítico de las APIs en las fintech / 178

El 50% del tráfico en internet es tráfico API / 179

Estándares y buenas prácticas para proteger las APIs / 179

¿Cómo avanzar hacia una API segura? / 182

Conclusión / 183

Actualidad de los Medios de Pago en Colombia: Los nuevos riesgos asociados, Pedro Novoa / 185

Introducción / 185

Una mirada a la Evolución de los Medios de Pago en Colombia / 186

Los nuevos riesgos al utilizar medios de pago digitales / 191

Fraude y Suplantación de Identidad: Naturaleza y Mitigación / 194

Conclusión. / 196

GLOBALES / 199

Bizum España: Un Modelo de Innovación en Pagos Digitales, Lionel Martin / 201

¿Qué es Bizum y cómo funciona? / 202

Factores Clave del Éxito de Bizum / 203

Impacto de Bizum en el Ecosistema Financiero Español / 204

Lecciones de Bizum para Colombia / 205

El Futuro de Bizum y su Relevancia Global / 206

Bizum como Modelo de Innovación y Colaboración / 207

UPI India: Un Modelo de Inclusión y Transformación Financiera, Christophe Mariette / 209

Factores Clave del Éxito de UPI / 210

Impacto de UPI en el Ecosistema Financiero de India / 211

Retos y Desafíos de UPI / 212

Lecciones de UPI para Colombia / 213

Perspectivas Futuras de UPI y su Relevancia Global / 214

UPI como Ejemplo de Transformación Digital / 214

Europa: Innovación y Regulación al Servicio de los Pagos Digitales, Alain Lacour / 217

La PSD: Un Catalizador para la Innovación y la Competencia / 218

PSD2: Apertura y Seguridad en el Ecosistema / 219

PSD3: Lo Que Viene / 219

La Base del Éxito: SEPA y el Ecosistema Interoperable Europeo / 220

Pagos Sin Contacto: La Nueva Norma en Europa / 221

El Comercio Electrónico:

Una Experiencia Personalizada y Segura / 222

WEuro: ¿El Futuro de los Pagos en Europa? / 222

Desafíos y Oportunidades Futuras / 224

Europa como Modelo de Innovación Financiera / 225

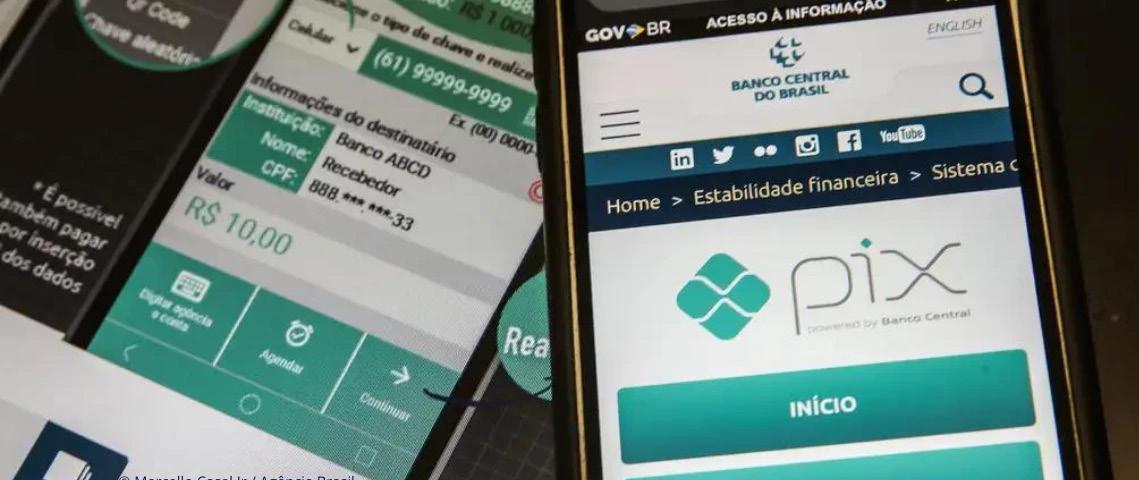

Pagos Inmediatos en Brasil: El Caso de PIX, Lyda Wilches / 227

Evolución de PIX en Brasil / 228

Cifras de Transacciones de PIX / 228

Saque e Pague: Integración de PIX en Cajeros Automáticos / 230

Impacto de PIX en la Economía Brasileña / 231

Desafíos y Oportunidades / 232

Fuentes de Datos y Cifras / 233

TENDENCIAS / 235

Monedas digitales el streaming de las remesas, Andrés Fonseca / 235

Todavía tenemos tiempo para lograr que Colombia tenga una infraestructura de pagos pública o privada sin conflictos de interés, Hernando Rubio / 243

Lograr que cualquier persona en Colombia pueda pagar digitalmente / 245

La cuota de sostenimiento: el subsidio cruzado / 247

La adquirencia, otra batalla quijotesca / 249

Ni el más grande logró conectarse a la infraestructura de pagos / 251

¿Quién se está comiendo el queso? / 253

Tenemos una gran oportunidad / 253

LYRA:

El futuro de los pagos digitales en américa latina / 261

Un Ecosistema en Constante Evolución / 261

Impulso a los Pagos Inmediatos: Velocidad y Accesibilidad / 262

Expansión de Métodos de Pago: la Era del Mobile Payment / 262

Seguridad y Prevención del Fraude: Un Pilar Estratégico / 263

Omnicanalidad y Comercio Conversacional: La Nueva

Frontera del Comercio Digital / 265

Innovación en APIs y Soluciones Personalizadas / 265

Incremento en la Conversión: Optimizando la Experiencia del Usuario / 266

Lyra en 2025: Más Allá de los Pagos Digitales / 267

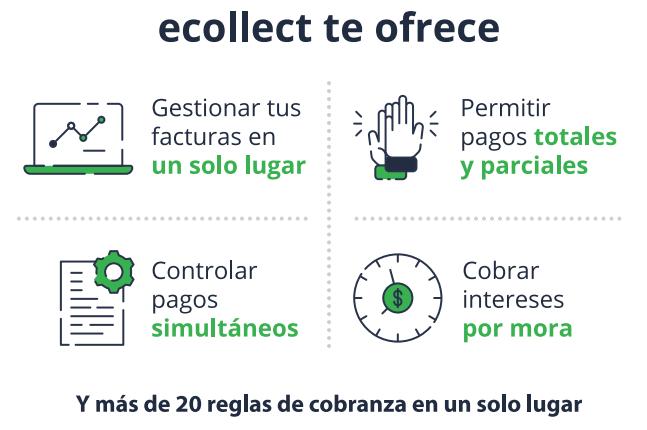

ecollect

Haciendo más eficiente el pago de los clientes / 269

Personalización del look and feel / 269

Capacidad de integración con múltiples sistemas de información / 270

Posibilidad de administrar los políticas de cobro del facturador / 270

Operación múltiples integraciones con medios de pago / 273

Oportunidad en la información / 275

Payments Way

Gestión fintech y la importancia de los pagos digitales en la inclusión financiera en Latinoamérica / 277

Payments Way: Un actor clave en el mercado latinoamericano / 279

El poder de las alianzas en el ecosistema Payments Way / 280

El futuro de los pagos digitales en Latinoamérica / 283

ACI Worldwide

Pagos en segundos, confianza a futuro: la solución tecnológica que habilita Bre-B / 285

Davivienda

La Estrategia de Davivienda en la revolución de los pagos digitales en Colombia y la visiónde la llegada de Bre B / 292

Davivienda: innovación y digitalización / 293

Mover dinero en Colombia / 295

Los pagos inmediatos: Bre-b como nuevo acto / 297

Agradecimientos / 300

Los pagos han evolucionado significativamente a lo largo de la historia, desde el trueque y el patrón oro hasta las monedas, los billetes, los cheques y las libretas de ahorro. Posteriormente, con el desarrollo de la tecnología, surgieron las tarjetas plásticas —de crédito y débito— con banda, con chip y los pagos sin contacto, junto con los cajeros automáticos, los puntos de venta o datáfonos, la banca telefónica y el internet. Hoy, nos encontramos frente a una nueva realidad: los pagos digitales.

Esta transformación ha sido impulsada por la tecnología, pero también por diversos factores que han modelado su desarrollo.

De los “Jardines Cerrados” a los Esquemas Colaborativos.

Inicialmente los pagos eran ofrecidos por cada entidad financiera según su estrategia, su nicho de mercado y sus capacidades tecnológicas. Sin embargo, en busca de economías de escala, mejorar el servicio a los clientes y ampliar el portafolio de servicios, surgieron las redes de pago, también conocidas como entidades administradoras de sistemas de pago de bajo valor, a través de las cuales se pueden realizar transacciones o pagos desde una entidad financiera hacia otra entidad utilizando diferentes mecanismos. Estas entidades facilitan la interoperabilidad entre entidades financieras, y son consideradas infraestructuras críticas dentro del ecosistema de pagos, de ahí la vigilancia, inspección y control que sobre ellas ejerce la Superintendencia Financiera de Colombia.

Una de las iniciativas más relevantes en materia de interoperabilidad ha sido el botón de pagos PSE, servicio que permite a los usuarios realizar compras y pagos en línea de manera segura y rápida, accediendo a su dinero a través de una cuenta en cualquier entidad vinculada. PSE, servicio de ACH COLOMBIA, experimentó un crecimiento notable durante la pandemia, contribuyendo a que las empresas, comercios y usuarios pudieran realizar sus transacciones, a pesar de las restricciones que existían. PSE ha mantenido un crecimiento importante en los últimos años y está presente en un número importante de empresas de diferentes sectores de la economía.

Un desarrollo novedoso que ha contribuido de manera importante no solo a la industria de pagos sino a la bancarización en Colombia, ha sido la creación de billeteras de pago lideradas inicialmente por dos de los principales bancos del país; a través de las billeteras hoy se pueden realizar diferentes tipos de transacciones no solo entre personas sino también en pequeños y medianos comercios. Además, han surgido otras billeteras y bancos digitales que han enriquecido el ecosistema financiero.

Para complementar los servicios de la banca tradicional y llegar a un

mayor número de colombianos, se crearon las Sociedades Especializadas en Depósitos y Pagos Electrónicos (SEDPES). Estas entidades financieras vigiladas por la Superintendencia Financiera permiten a los usuarios realizar depósitos, pagos, transferencias y giros contribuyendo a la inclusión financiera.

La evolución de los pagos en Colombia ha sido impulsada por la aparición de nuevos actores que han complementado y en algunos casos competido con la banca tradicional, ofreciendo soluciones innovadoras, de fácil acceso y con una excelente experiencia al usuario final.

Las pasarelas de pago, en sus modelos gateway y agregador, han contribuido de manera importante en la masificación de los pagos y compras en línea, contribuyendo de manera significativa al desarrollo del comercio electrónico. Más recientemente, las Fintech han revolucionado los servicios financieros, brindando soluciones de pago, préstamos, gestión de inversiones, seguros, entre otros, haciéndolos más accesibles y eficientes.

En sus inicios la interoperabilidad entre entidades financieras permitía hacer transacciones y pagos en archivos, en días y horarios hábiles. Como una evolución y aprovechando los avances tecnológicos, comenzaron a implementarse los pagos inmediatos en Colombia, como iniciativas privadas de la industria. Inicialmente los pagos inmediatos han sido enfocados hacia transacciones de bajo monto de persona a persona (P2P) y de personas a comercios (P2C).

En cumplimiento de la normativa, el Banco de la República ha impulsado el desarrollo del Sistema de Pagos Inmediatos en Colombia conocido como BRE-B, definiendo los estándares que deben cumplir tanto la

Entidades Administradoras de Sistemas de Pago de Bajo Valor, así como sus participantes para hacer transacciones inmediatas.

A través de los pagos inmediatos son variados los casos de uso que se pueden desarrollar no solo para transacciones entre personas, sino para empresas, comercios y gobierno.

El ecosistema de pagos seguirá evolucionando, impulsado por regulaciones más amplias y nuevas tecnologías como: blockchain, las interfaces de programación de aplicaciones o APIs por sus siglas en inglés y la inteligencia artificial, entre otros. Además de la evolución de los pagos inmediatos, una tendencia relevante serán las finanzas abiertas con el esquema de iniciación de pagos, las transacciones entre países (cross-border), las monedas digitales de bancos centrales conocidas como CBDC (Central Bank Digital Currency), los pagos con criptomonedas y los pagos invisibles, entre otros.

Mary Luz Martínez López

Mi experiencia en la evolución de los pagos digitales en Colombia / 17

Mary Luz Martínez López CEO, Founder Similtech S.A.S

La transformación de los pagos digitales en Colombia ha sido un proceso lleno de innovación, retos y avances tecnológicos. Desde mi experiencia laboral en una red de recaudo en el año 2005, fui testigo y participante activo en la evolución de las transacciones digitales, un camino que comenzó con la digitalización de las recargas y llevó a la integración de sistemas de pago en tiempo real. A lo largo de los años, este ecosistema ha pasado de simples recargas a una infraestructura de pagos sofisticada, con conciliación en tiempo real y una conectividad mucho más robusta.

Mi primer contacto con los pagos digitales fue en esta red , donde los principales pagos digitales estaban enfocados en las recargas de telefonía móvil. En ese momento, el sector de telecomunicaciones operaba principalmente con tarjetas prepagadas físicas, lo que representaba desafíos logísticos y operativos.

Con la digitalización de las recargas, los operadores de telefonía móvil dieron un salto significativo hacia la modernización, permitiendo a los usuarios realizar recargas electrónicas en puntos de recaudo, eliminando la necesidad de imprimir y distribuir tarjetas físicas. Este cambio no solo optimizó costos para los operadores, sino que también facilitó el acceso de los usuarios a saldo de manera rápida y segura.

El siguiente paso: integración con las facturas postpago

A medida que el ecosistema de pagos digitales evolucionaba, las empresas de telecomunicaciones comenzaron a solicitar la opción de pagar facturas postpago a través de la red de recaudo. Esto significó un nuevo reto: ya no se trataba solo de recibir dinero por recargas, sino de desarrollar las primeras integraciones entre la red de recaudo y los operadores de telefonía celular para registrar pagos en tiempo real.

Este avance permitió que millones de usuarios pudieran pagar sus facturas de forma más rápida y sin largas filas en los centros de servicio. Sin embargo, en este punto nos enfrentamos a un desafío clave: la conectividad y la confiabilidad de las transacciones.

El éxito del modelo de integración llevó a su expansión a otros negocios. Un caso emblemático fue el de DirecTV, que replicó este sistema para su servicio de televisión prepago y, posteriormente, para el pago de facturas postpago en tiempo real.

Este crecimiento exigió una evolución en los procesos, con la conciliación y la conectividad como hitos fundamentales. En ese momento, la infraestructura tecnológica aún era susceptible a fallas en la conectividad, lo que generaba transacciones interrumpidas y requería un proceso minucioso de rastreo para identificar en qué punto del sistema se había perdido la conexión y aplicar reversos automáticos.

De la integración por WebService a la era de los pagos en tiempo real

Las primeras integraciones se realizaron mediante WebService, una tecnología que permitió la comunicación eficiente entre la red de recaudo y los operadores de telecomunicaciones. Con el tiempo, este modelo se

expandió a bancos y empresas de servicios públicos, permitiendo pagos en tiempo real para servicios como energía, agua, gas y televisión.

Este cambio marcó un antes y un después en la industria: Los bancos empezaron a jugar un rol clave en la integración de pagos digitales.

Las empresas que facturaban masivamente adoptaron soluciones digitales para optimizar su recaudación.

La conciliación en tiempo real se convirtió en una necesidad para garantizar transparencia y confiabilidad.

Empresas como la que hoy represento (SImiltech S.A.S) hemos tenido la oportunidad de desarrollar modelos de negocio que permitan la conexión rápida, segura , confiable entre sistemas operativos de los facturadores con sus redes de recaudo y pago.

El presente: la consolidación de un ecosistema digital robusto

Hoy en día, los pagos digitales han alcanzado un nivel de sofisticación sin precedentes. La conectividad, antes una de las principales barreras, se ha fortalecido con tecnologías en la nube y redes más estables. La

automatización de la conciliación y los sistemas antifraude han reducido los errores y mejorado la seguridad en las transacciones.

Además, la aparición de billeteras digitales, pagos con QR y Open Banking ha revolucionado la manera en que los usuarios interactúan con el dinero. Los bancos y las fintech trabajan en conjunto para ofrecer experiencias de pago más rápidas, seguras y accesibles.

El futuro: hacia la hiperconectividad y la inteligencia artificial en los pagos

Mirando hacia adelante, el futuro de los pagos digitales estará marcado por:

1. Pagos invisibles y sin fricción – Experiencias de usuario donde las transacciones se realicen de manera automática, sin necesidad de intervención manual.

2. Uso intensivo de inteligencia artificial – Análisis de datos en tiempo real para detectar fraudes, personalizar servicios y optimizar la conciliación de pagos.

3. Mayor interoperabilidad – Con la llegada de sistemas como el Open Banking y las redes de pagos en tiempo real, se eliminarán las barreras entre entidades bancarias y fintech.

4. Blockchain y descentralización – La tokenización de pagos y los contratos inteligentes permitirán mayor seguridad y transparencia.

Finalmente, La evolución de los pagos digitales en Colombia ha sido una transformación continua en la que he tenido el privilegio de participar desde sus primeras etapas. Desde las recargas electrónicas hasta la consolidación de un ecosistema de pagos en tiempo real, cada hito ha traído consigo retos y aprendizajes.

El futuro es prometedor y desafiante, y quienes trabajamos en este sector debemos seguir innovando para garantizar que los pagos digitales sean cada vez más ágiles, seguros y accesibles para todos.

Ronny Ramírez

Cómo está Compuesto el Ecosistema de Pagos

Digitales en Colombia / 25

Giovanni Vellojín

Con plataformas de agregación de pagos, ¡Acortar procesos y ahorrar tiempo es posible! / 41

Lyda Wilches

Porque son importantes los agregadores y las pasarelas en el negocio de pagos en Colombia / 47

Sindy Granada

Medios/Canales de pago en Colombia: Análisis de un ecosistema en expansión / 57

Ronny Ramírez García

VP Tecnología Y Banco Digital, Banco Coopcentral

En su Memoria.

En los últimos años, el ecosistema de pagos digitales en Colombia ha avanzado de manera sorprendente. La llegada de nuevas tecnologías, regulaciones específicas y la participación de actores emergentes como fintechs, cooperativas y nuevas plataformas han transformado cómo se realizan los pagos en el país. En este capítulo, exploraremos a fondo los diferentes componentes que forman este ecosistema: desde las redes financieras y los canales de recaudo, hasta los procesadores de pagos y las plataformas que conectan a todos los actores. Prestaremos especial atención a líderes como Coopcentral y Visionamos, y su papel en el desarrollo de soluciones innovadoras como el Banking as a Service (BaaS) y los pagos inmediatos. También analizaremos cómo estos avances están impactando la inclusión financiera y modernizando los servicios financieros en Colombia.

Las redes financieras y de recaudo son el corazón del ecosistema de pagos en Colombia. Conectan a instituciones financieras, usuarios, comercios y plataformas tecnológicas para facilitar el procesamiento de pagos. Con el tiempo, estas redes se han diversificado, permitiendo que actores tradicionales coexistan con nuevos modelos disruptivos como las SEDPEs y el BaaS, que están cambiando cómo accedemos a los servicios financieros digitales.

Los bancos de siempre, como Bancolombia, Davivienda, BBVA y Banco de Bogotá, han sido los pilares del sistema financiero colombiano. Manejan grandes volúmenes de pagos importantes, como transferencias entre bancos, pagos a proveedores y transacciones de usuarios. Su infraestructura está diseñada para ser estable y segura, conectándose con sistemas de compensación y usando ACH Colombia para procesar pagos electrónicos.

Pero la rápida evolución de la tecnología financiera los ha llevado a desarrollar plataformas digitales avanzadas para ofrecer pagos rápidos y seguros, tanto dentro como fuera del país. Bancolombia, por ejemplo, ha sido pionero con su aplicación móvil que permite hacer pagos, transferencias y otros servicios desde cualquier lugar. Davivienda ha apostado por digitalizar sus canales y lanzó Daviplata, su billetera digital que permite realizar pagos, transferencias y recargas sin necesidad de una cuenta bancaria tradicional.

En el mundo cooperativo, Coopcentral se ha convertido en un jugador clave gracias a su modelo de Banking as a Service (BaaS). Este modelo ha permitido que cooperativas y entidades no bancarias ofrezcan servicios financieros digitales avanzados, democratizando el acceso a servicios como emisión de tarjetas, gestión de cuentas y transferencias.

El BaaS de Coopcentral ha sido vital para facilitar la inclusión financiera en áreas rurales y entre poblaciones que tradicionalmente han estado fuera del sistema financiero. Las cooperativas que usan este modelo pueden ofrecer a sus miembros acceso a servicios financieros digitales sin tener que construir toda una infraestructura bancaria. Esto ha convertido a Coopcentral en un referente dentro del ecosistema financiero cooperativo, permitiendo que más de 80 cooperativas en todo el país participen en el sistema de pagos digitales.

Visionamos ha sido el integrador líder en el sistema cooperativo y solidario de pagos de bajo valor en Colombia. Ha desarrollado un sistema que permite a las cooperativas procesar transacciones de manera eficiente y con alta interoperabilidad con otras entidades financieras.

Uno de sus mayores logros ha sido integrar sistemas de pagos inmediatos dentro del ecosistema cooperativo. Esto ha permitido que las cooperativas se conecten con actores como ACH Colombia para facilitar pagos en tiempo real, mejorando significativamente la eficiencia y rapidez de las transacciones.

Además, Visionamos ha colaborado con Coopcentral en la implementación de su modelo BaaS, asegurando que las cooperativas no solo tengan acceso a una infraestructura de pagos avanzada, sino que también puedan aprovechar innovaciones en pagos digitales para mejorar los servicios a sus miembros.

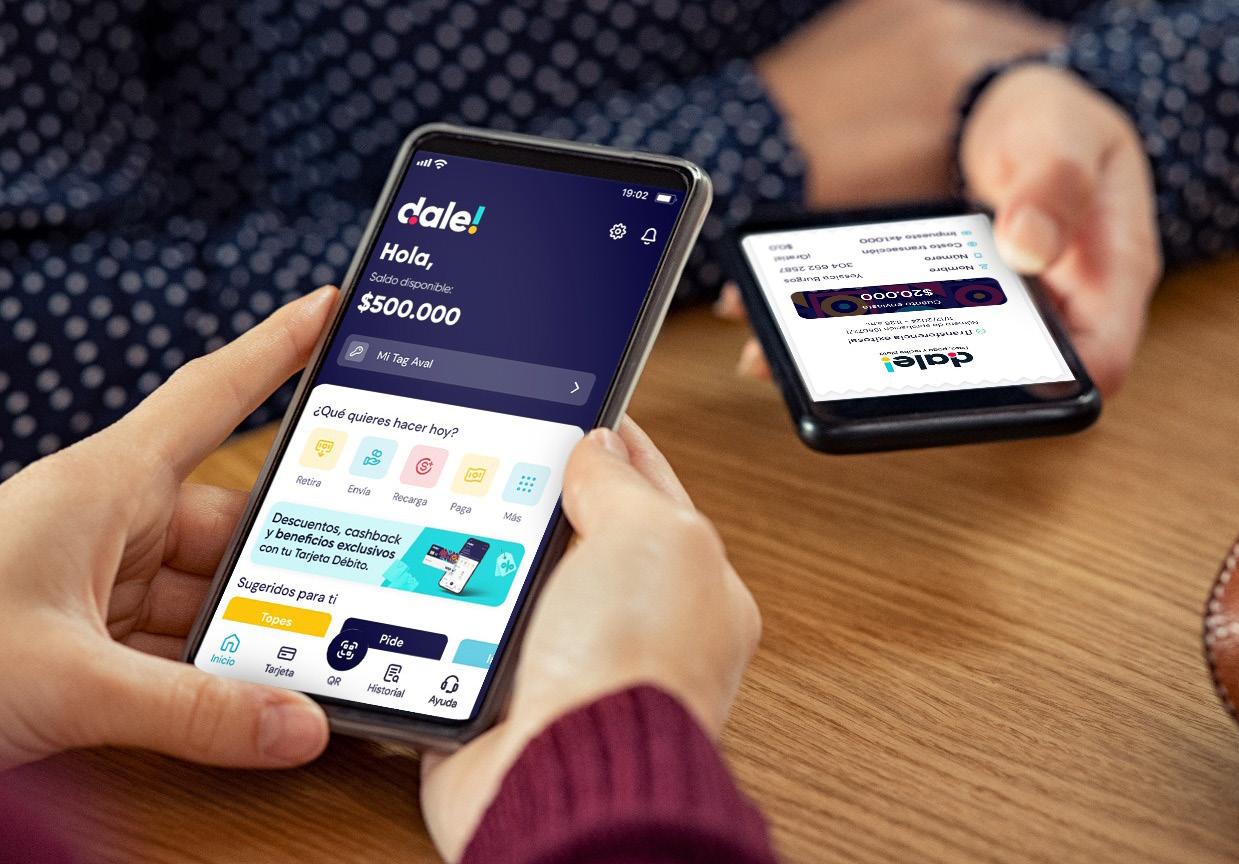

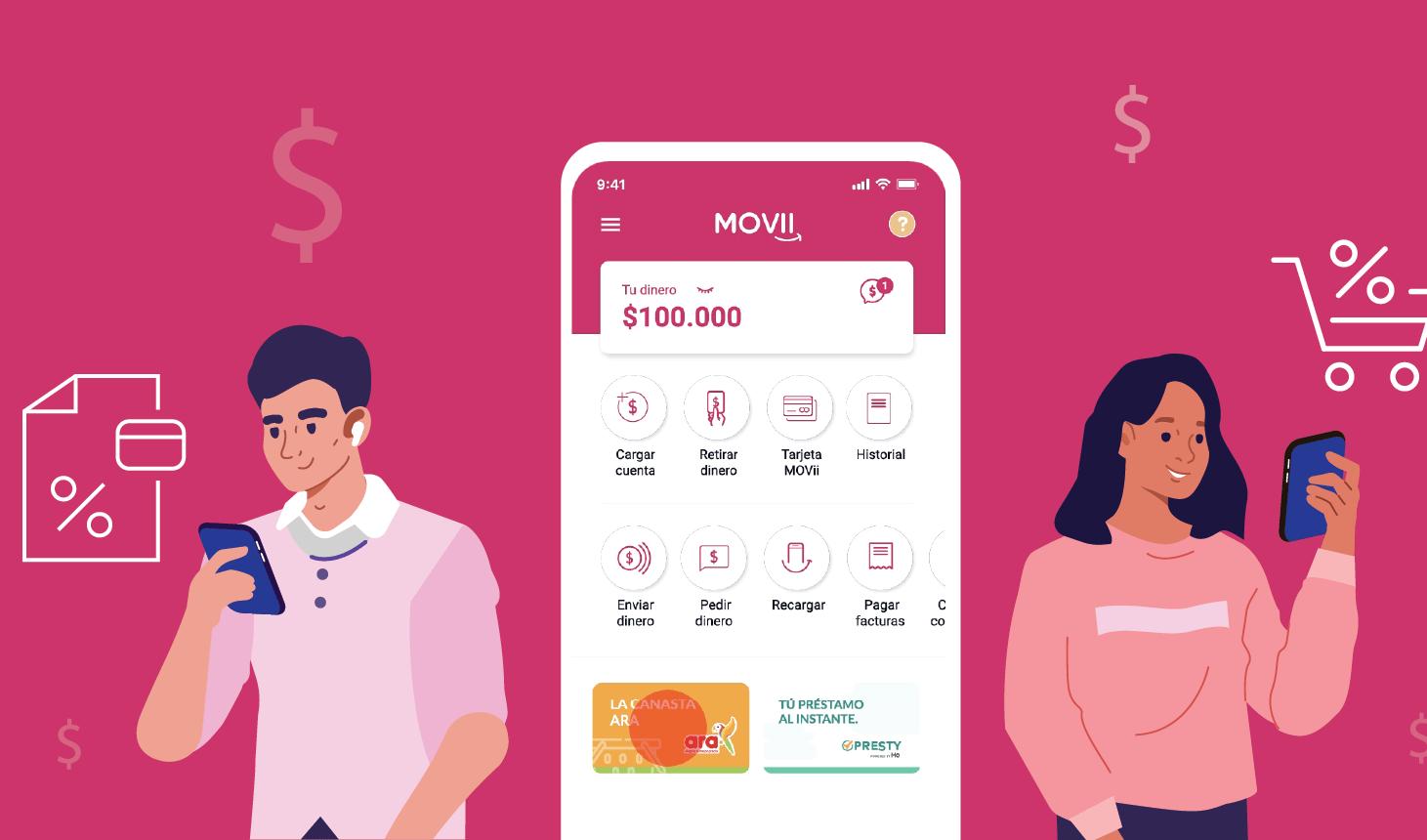

Un componente clave del ecosistema son las Sociedades Especializadas en Depósitos y Pagos Electrónicos (SEDPEs). Estas entidades fueron creadas para ofrecer servicios financieros a personas sin acceso a la banca tradicional, contribuyendo a la inclusión financiera. SEDPEs como MOVii, POWWI y Dale operan principalmente a través de aplicaciones

móviles y permiten pagos de bajo valor, transferencias entre usuarios, recargas de saldo y emisión de tarjetas de débito.

MOVii, una de las más populares, ofrece una plataforma totalmente digital que permite realizar pagos y transferencias sin interactuar con un banco tradicional. También emite tarjetas Mastercard para compras en línea y en tiendas físicas. Esto ha permitido que mucha gente, especialmente en áreas rurales y semiurbanas, acceda a servicios financieros básicos sin tener que ir a un banco.

POWWI ofrece una solución similar, enfocada en pagos de bajo valor y servicios de depósito electrónico. Sus usuarios pueden pagar servicios públicos, hacer compras y transferir dinero desde su teléfono móvil. Estas soluciones son vitales para quienes no tienen acceso a servicios financieros convencionales, ayudando a reducir la brecha de inclusión financiera.

Los corresponsales bancarios son esenciales para expandir los servicios financieros en Colombia, especialmente en zonas rurales o de difícil acceso sin sucursales bancarias. Tiendas de barrio, droguerías y otros pequeños comercios actúan como puntos de acceso a servicios básicos como retiros, depósitos, pagos de facturas y transferencias. En 2023, había más de 130,000 corresponsales bancarios en el país, ampliando significativamente la cobertura del sistema financiero.

Este modelo ha crecido por la necesidad de ofrecer servicios financieros más cercanos, eliminando la barrera de la distancia para millones de personas. Además, juegan un papel importante en el ecosistema de pagos digitales al permitir que los usuarios realicen pagos electrónicos de forma fácil y accesible.

Operadores postales como Servientrega y 4-72 también tienen su lugar en el ecosistema de pagos. Han diversificado sus servicios, ofreciendo no solo envío de correspondencia y paquetes, sino también la posibilidad de realizar pagos y recaudos para entidades públicas y privadas. Por ejemplo, 4-72 permite a los usuarios pagar servicios públicos, hacer transferencias de dinero y acceder a otros servicios financieros desde sus oficinas.

Estas soluciones son cruciales en áreas remotas donde no hay bancos o corresponsales bancarios, pero sí oficinas postales. Los servicios de recaudo en estas oficinas están orientados a personas sin acceso a plataformas digitales, ofreciendo una alternativa física para realizar pagos de manera sencilla.

Las plataformas de pago, conocidas como pasarelas (gateways) y agregadores, son fundamentales en la infraestructura de pagos digitales.

Permiten que comercios, usuarios y entidades financieras se conecten de manera eficiente y segura. No solo facilitan la aceptación de pagos, sino que también ofrecen herramientas avanzadas para gestión de riesgos, prevención de fraudes y optimización de la experiencia del usuario.

Pasarelas de Pago (Gateways)

Estas pasarelas son esenciales para facilitar pagos en línea, permitiendo a los comercios aceptar diferentes métodos de pago como tarjetas de crédito, débito, transferencias bancarias y billeteras digitales. En Colombia, empresas como PayU, MercadoPago y PlacetoPay lideran el mercado, ofreciendo soluciones que simplifican los pagos digitales tanto para grandes empresas como para pequeños negocios.

PayU, por ejemplo, está integrada con más de 250,000 comercios en toda Latinoamérica, permitiendo pagos con tarjetas y otros métodos alternativos. También ofrece herramientas avanzadas de seguridad como encriptación de datos y detección de fraudes en tiempo real, lo que aumenta la confianza en los pagos digitales.

MercadoPago, de MercadoLibre, ha ganado relevancia debido al auge del comercio electrónico. Permite a los comercios aceptar pagos no solo en MercadoLibre, sino también en otros sitios de e-commerce. Sus soluciones están diseñadas para mejorar la tasa de conversión de los comercios, facilitando la integración de múltiples métodos de pago y reduciendo los tiempos de procesamiento.

Los agregadores como Kushki, ePayco y Conekta ofrecen una solución unificada para que los comercios acepten múltiples métodos de pago a

través de una sola interfaz. Esto simplifica la integración de diferentes formas de pago, mejora la experiencia del cliente y reduce costos asociados con implementar múltiples sistemas.

Kushki, por ejemplo, ha desarrollado soluciones que permiten a los comercios procesar pagos a nivel local y regional, ofreciendo flexibilidad en pagos transfronterizos. Esto es especialmente importante para empresas que operan en varios países y necesitan adaptarse a diferentes normativas y sistemas de pago.

ePayco se enfoca en ofrecer una solución accesible para pequeños comercios y PYMES, facilitando pagos en línea y móviles. Además, ofrece servicios adicionales como facturación electrónica y automatización de cobros, ayudando a digitalizar procesos clave para muchos negocios.

Los integradores conectan las plataformas de pago con los sistemas internos de las empresas y entidades financieras. Su función es facilitar la interoperabilidad entre diferentes actores del ecosistema, permitiendo transacciones rápidas y seguras, y un flujo de datos financieros sin problemas.

Visionamos ha desarrollado soluciones específicas para el sistema cooperativo, integrando plataformas de pagos inmediatos que permiten a las cooperativas procesar transacciones de bajo valor de forma rápida y segura. Ha sido clave en crear infraestructuras que permiten la interoperabilidad entre cooperativas y otros actores financieros.

Coopcentral, con su modelo BaaS, ha facilitado la integración de soluciones de pago para cooperativas, permitiendo que ofrezcan servicios digitales sin desarrollar su propia infraestructura tecnológica. Este mo -

delo ha sido crucial para ampliar la inclusión financiera en zonas rurales y entre poblaciones desatendidas.

Evertec y Minka son dos integradores importantes en Colombia, permitiendo que bancos y comercios conecten sus plataformas de pago con sistemas como ACH y PSE. Estas integraciones automatizan procesos financieros internos como pagos a proveedores, gestión de nóminas y liquidación de pagos de clientes.

Evertec ofrece una plataforma que se integra con sistemas empresariales como ERP y CRM, permitiendo a las empresas automatizar la gestión financiera, reducir costos operativos y mejorar la eficiencia en pagos y cobros.

Minka ha desarrollado una infraestructura que conecta diferentes plataformas de pago, mejorando la interoperabilidad del sistema financiero colombiano. Ha colaborado con ACH Colombia para desarrollar soluciones que permiten pagos inmediatos entre diferentes entidades financieras, clave para modernizar el sistema de pagos de bajo valor en el país.

Un aspecto innovador es cómo los integradores conectan a las fintechs con el sistema bancario tradicional. Esto permite que las fintech ofrezcan servicios financieros avanzados sin construir infraestructuras complejas, acelerando la adopción de nuevas tecnologías. Fintechs como RappiPay con Davivienda y Tpaga con Banco Coopcentral se han beneficiado de estas soluciones, ofreciendo servicios de pago y transferencia sin crear una infraestructura bancaria desde cero.

Los procesadores de pagos son fundamentales en el ecosistema financiero. Gestionan la autorización, liquidación y compensación de transacciones, asegurándose de que los fondos lleguen de manera segura del comprador al vendedor, y gestionando los riesgos asociados con transacciones en línea y físicas.

Empresas como ePayco, PayZen y PlacetoPay son líderes en el procesamiento de pagos en Colombia, facilitando millones de transacciones al año. No solo procesan pagos en línea, sino que también ofrecen soluciones avanzadas de seguridad como tokenización de tarjetas, monitoreo en tiempo real y herramientas de prevención de fraudes.

PayZen ha desarrollado soluciones especializadas para sectores como educación y salud, donde los pagos recurrentes son comunes. Permite a las instituciones gestionar cobros recurrentes de forma automatizada, reduciendo tiempos de procesamiento y mejorando la experiencia del cliente.

Los agregadores de pagos permiten que múltiples comercios, especialmente pequeños negocios, acepten pagos sin necesidad de una infraestructura bancaria propia. Son especialmente importantes para el comercio informal y pequeñas empresas sin capacidad para desarrollar soluciones de pago sofisticadas.

Payments Way ha facilitado que pequeños negocios acepten pagos en línea sin cumplir con los requisitos financieros y técnicos que normalmente exigen los bancos. Esto ha permitido que emprendedores y startups accedan a soluciones de pago rápidamente y sin grandes costos.

Credibanco, enfocado en comercios físicos, ha desarrollado soluciones que integran múltiples métodos de pago en un solo punto de venta, incluyendo tarjetas, billeteras digitales y pagos con códigos QR.

Los agregadores también ofrecen soluciones de valor añadido como pagos a plazos, facilidades de crédito y nuevas tecnologías de pago. Estas innovaciones permiten que pequeños negocios compitan en igualdad de condiciones con grandes empresas, ofreciendo una experiencia de pago moderna y eficiente.

Los medios y canales de pago son las herramientas que usamos para realizar transacciones. Van desde datáfonos y terminales POS hasta plataformas móviles y billeteras digitales, diseñados para ofrecer una experiencia de pago rápida, segura y accesible.

Esenciales para comercios físicos, permiten aceptar pagos con tarjetas y otros métodos digitales. Empresas como Redeban y Credibanco dominan este mercado, ofreciendo soluciones que facilitan pagos sin contacto y con códigos QR.

En 2023, más de 300,000 comercios en Colombia usaban datáfonos, mostrando la penetración de esta tecnología. Además, estos dispositivos evolucionan integrando funciones como pagos móviles y sin contacto mediante NFC, mejorando comodidad y seguridad.

Aunque su uso ha disminuido por la adopción de pagos digitales, siguen siendo esenciales en zonas rurales y para quienes prefieren efectivo. La tendencia es hacia cajeros multifuncionales que permiten retiros, depósitos, transferencias y pago de servicios.

Davivienda lidera esta innovación con cajeros inteligentes que permiten realizar múltiples transacciones desde una sola máquina, respondiendo a la necesidad de soluciones más completas y eficientes.

Fundamentales para la adopción de pagos digitales, aplicaciones como Nequi y Daviplata permiten que millones de colombianos accedan a servicios financieros desde sus teléfonos, facilitando pagos, transferencias, recargas y gestión financiera de forma autónoma.

Según la Superintendencia Financiera, más del 60% de las transacciones electrónicas en Colombia se realizan vía móvil, impulsadas por la accesibilidad y confianza en estas aplicaciones.

Han revolucionado cómo manejamos el dinero. Nequi, Daviplata y Dale son las más populares, ofreciendo una alternativa a las cuentas bancarias tradicionales y permitiendo pagos y transferencias rápidas y seguras.

Nequi, con más de 14 millones de usuarios en 2024, lidera esta revolución ofreciendo una plataforma accesible y fácil de usar, permitiendo gestionar finanzas personales sin ir a un banco.

Los pagos con códigos QR han ganado popularidad, especialmente en sectores informales y pequeños comercios sin acceso a infraestructura de pago compleja. Permiten pagos instantáneos al escanear un código con el móvil, facilitando transacciones entre personas y comercios.

Redeban lanzó una plataforma que permite a los comercios aceptar pagos desde cualquier billetera digital, mejorando la interoperabilidad y accesibilidad del sistema de pagos.

Plataformas internacionales como Apple Pay y Google Pay empiezan a ganar terreno, especialmente entre usuarios jóvenes que buscan una experiencia de pago rápida y segura. Permiten agregar tarjetas a dispositivos móviles y realizar pagos en comercios físicos y en línea con un solo clic o usando NFC.

El crecimiento de los pagos digitales en Colombia ha sido notable, impulsado por la pandemia, la digitalización de comercios y políticas de inclusión financiera. Algunas cifras destacadas:

Transacciones Móviles: Entre 2020 y 2023, crecieron un 200%, según la Superintendencia Financiera.

Comercio Electrónico: Aumentó un 30% en 2023, según la Cámara Colombiana de Comercio Electrónico.

Billeteras Digitales: El uso creció un 150% en los últimos tres años.

En el primer semestre de 2023, se realizaron más de 30 millones de transacciones a través de billeteras digitales, según el MinTIC.

Los Iniciadores de Servicios de Pago (ISP) son nuevos actores que facilitan iniciar pagos sin que los comercios manejen directamente los datos de pago. Mejoran la seguridad y eficiencia, reduciendo riesgos de fraude y acelerando tiempos de procesamiento.

La regulación de los ISP está en una fase inicial, pero hay avances significativos. La Superintendencia Financiera ha emitido directrices preliminares que permiten a fintechs y otros actores no bancarios ofrecer servicios de iniciación de pagos.

Un modelo prometedor es que las billeteras digitales puedan iniciar pagos directamente desde la cuenta bancaria del usuario sin compartir detalles completos de la cuenta. Esto mejora la seguridad y acelera los pagos al eliminar intermediarios adicionales.

Las tarjetas de marca propia, como Sodexo y People Pass, son utilizadas por empresas para ofrecer beneficios a empleados o clientes. Funcionan en redes cerradas de comercios afiliados y no están vinculadas directamente a cuentas bancarias, permitiendo gestionar beneficios prepagados de manera eficiente.

Sodexo ha implementado tarjetas electrónicas que permiten a las empresas emitir bonos de alimentación y transporte digitalmente, eliminando bonos en papel y reduciendo costos administrativos. Este tipo de tarjetas es ampliamente utilizado en Colombia, especialmente donde los empleados reciben beneficios en especie como parte de su salario.

Los reguladores son clave en estructurar y supervisar el ecosistema de pagos digitales, asegurando que las nuevas tecnologías se implementen de forma segura y cumpliendo estándares regulatorios.

Supervisa las actividades de entidades financieras y plataformas de pago, asegurando el cumplimiento de normativas de seguridad y protección al consumidor. Ha sido crucial en la regulación de las SEDPE, garantizando que puedan operar dentro de un marco que proteja a usuarios no bancarizados.

Como banco central, ha jugado un papel clave en desarrollar el Sistema de Pagos Inmediatos (SPI), que permitirá transferencias interbancarias en tiempo real. Esto reducirá tiempos de espera y mejorará la eficiencia de pagos digitales, facilitando transferencias inmediatas entre usuarios de diferentes entidades.

En un mundo globalizado, los pagos transfronterizos son esenciales. El crecimiento del comercio electrónico y la internacionalización de empresas han aumentado la demanda de soluciones de pago eficientes para transacciones internacionales.

Estas plataformas facilitan pagos internacionales de manera rápida y con costos más bajos que métodos tradicionales. Visa Direct permite enviar dinero a más de 200 países a través de su red global, con tiempos de liquidación más rápidos que las transferencias bancarias convencionales.

Desafíos de los Pagos Transfronterizos

A pesar de los avances, aún hay desafíos como altos costos en la conversión de divisas y cumplimiento normativo en mercados internacionales. Sin embargo, la adopción de nuevas tecnologías como blockchain y la colaboración entre fintechs y bancos están ayudando a reducir estos obstáculos, mejorando la eficiencia y accesibilidad de los pagos internacionales.

CEO Payments Way

Solutions SAS

En el mundo actual, cada minuto cuenta y la eficiencia se ha convertido en una prioridad para todos. En este contexto, la tecnología ha transformado nuestra forma de manejar el tiempo, especialmente en el ámbito de las transacciones financieras. La agregación de pagos surge como una solución que no solo optimiza la manera en que realizamos pagos, sino que también nos permite consolidar múltiples métodos de pago en una sola plataforma. Esto simplifica nuestras transacciones, reduce el tiempo invertido, mejora la experiencia tanto para usuarios como para empresas y facilita adquirir todos los servicios de pago.

La optimización del tiempo se ha convertido en un recurso indispensable en nuestras vidas, y en este contexto, los pagos digitales se presentan

como una solución transformadora. Actualmente, los pagos digitales se presentan como una solución eficiente que transforma nuestra experiencia de compra, así como facilita nuestra vida diaria, pues al elegir métodos de pago en línea, evitamos largas filas y esperas innecesarias, lo que nos permite realizar diversas transacciones de manera rápida y segura desde un solo lugar. Esto es posible gracias a la “Agregación de Pagos”, un concepto que está revolucionando la forma en que interactuamos con el dinero en Colombia y el mundo.

La agregación de pagos se refiere a la consolidación de diversas formas de pago en una sola solución, lo que simplifica la gestión de transacciones para consumidores y empresas y además toda la gestión administrativa para poder adquirir servicios de pago. Este modelo permite a los usuarios acceder a múltiples métodos de pago (tarjetas de crédito, débito, billeteras digitales, transferencias bancarias, entre otros) desde un solo punto, reduciendo el tiempo invertido en la ejecución de adquirir los servicios transacciones y mejorando la experiencia del usuario.

Entre algunos de los beneficios de la agregación de pagos, se encuentran los siguientes:

Eficiencia. Al centralizar las transacciones en una sola plataforma, la agregación de pagos permite a las personas y empresas gestionar todas sus transacciones de forma más rápida y simplificada. Esto no solo mejora la administración y conciliación de pagos, sino que también reduce los errores humanos y optimiza el flujo de trabajo.

Diversidad. La diversidad de métodos de pago ofrece a los consumidores múltiples opciones de pago como tarjetas de crédito, débito, billeteras digitales y transferencias bancarias entre otros, aumentando la probabilidad de completar una transacción. Esto es especialmente relevante en el comercio electrónico, donde la disponibilidad de múltiples métodos de pago es clave para reducir el abandono del carrito de compras.

Ahorro. La consolidación de los pagos puede reducir las tarifas de procesamiento y costos operativos asociados con la administración de múltiples proveedores de pago manejadas todas desde el mismo sitio, además la reducción de tiempo en obtener los diversos métodos de pagos.

Seguridad. La centralización permite la implementación de medidas de seguridad avanzadas, como autenticación multifactor, cifrado de datos y un constante monitoreo transaccional. Esto protege tanto las transacciones como la información de los usuarios, lo cual es crucial en la era digital.

Escalabilidad: La agregación de pagos facilita a las empresas la expansión hacia nuevos mercados, ya que la plataforma integrada puede adaptarse a diferentes métodos y normativas de pago según la región. Esto ofrece una solución escalable que impulsa el crecimiento del negocio.

La clave es que este conjunto de beneficios funcione en sinergia entre los distintos actores involucrados con el procesamiento de los pagos. Sin embargo, también hay varios desafíos que deben abordarse para que estos servicios en línea tengan éxito. Entre los desafíos más relevantes se encuentran:

Integración tecnológica. La integración de múltiples plataformas y métodos de pago requiere inversiones considerables en tecnología y recursos humanos. Es fundamental asegurarse de que la plataforma sea compatible con los sistemas de las empresas y que se actualice regularmente para incorporar nuevas tecnologías y mejorar la seguridad.

Regulación. Este es un aspecto crucial en la agregación de pagos, pues las empresas deben cumplir con las normativas locales e internacionales que regulan los pagos y la protección de datos, prevención de lavado de activos y cumplimiento con las normas de la industria financiera.

Confianza del usuario. La seguridad y la transparencia son fundamentales para ganar la confianza de los usuarios. Una plataforma de pagos

que no sea confiable, no de garantías o no haga visible sus parámetros de seguridad, puede afectar significativamente la reputación de la empresa y la disposición de los usuarios a realizar transacciones.

Soporte. Un servicio de atención al cliente eficiente es esencial para el éxito de cualquier plataforma de agregación de pagos. Las empresas deben contar con personal capacitado que pueda resolver problemas técnicos y operativos, responder a preguntas y brindar asistencia en tiempo real para garantizar una experiencia positiva para el usuario.

Cómo consejos para una implementación exitosa de la agregación de pagos es necesario seguir algunos aspectos clave. Primero, se debe analizar a fondo las necesidades del mercado objetivo para seleccionar los métodos de pago más relevantes y funcionales. Luego, es fundamental elegir un proveedor de servicios de pago que permita una integración fluida de múltiples opciones y que se ajuste al modelo de negocio. Además, realizar pruebas exhaustivas de usabilidad asegura que la plataforma sea fácil de usar y libre de problemas técnicos. Por último, la capacitación adecuada del personal es esencial para garantizar un servicio al cliente efectivo y la resolución oportuna de cualquier inconveniente.

Conclusión

En resumen, la agregación de pagos simplifica y optimiza la experiencia transaccional en el entorno digital, beneficiando a consumidores y empresas. Al consolidar múltiples métodos de pago en una sola plataforma, mejora la eficiencia, seguridad e inclusión financiera, además de facilitar la expansión a nuevos mercados. Sin embargo, su éxito requiere una integración tecnológica efectiva, cumplimiento normativo sólido y una atención al cliente de calidad. La agregación de pagos no solo es una herramienta operativa y financiera, sino una pieza clave para el futuro del ecosistema financiero global.

Lyda Wilches

Vicepresidente de Negocios, Productos y Mercadeo de Saque y Pague Colombia

Actualmente, las operaciones electrónicas vienen siendo relevantes en el mundo de los negocios gracias a la expansión del comercio electrónico donde según la Cámara Colombiana de Comercio Electrónico (CCCE), en Colombia en el 2021 este alcanzó un valor de 16.4 billones de pesos, lo que representó un aumento del 46% con respecto al año anterior, junto con las innovaciones en temas tecnológicos que lo acompañan, de las diferentes formas de realizar pagos en línea y de la adopción de métodos de pago, donde se revelo que el 72% de los colombianos con acceso a Internet realizan compras en línea según el informe de la firma Statista de 2023. De este porcentaje, una gran parte utiliza métodos de pago digitales a través de pasarelas o agregadores. Esto refleja una tendencia

creciente hacia la adopción de soluciones de pago más rápidas y seguras y da paso a nuevos actores no tradicionales cuyo objetivo es hacer más fácil las transacciones entre compradores y vendedores. Por lo tanto, dos de estos nuevos actores son los agregadores de pago y las pasarelas de pago. Aunque a menudo vemos como se utilizan de manera intercambiable, existiendo diferencias clave entre ambos como son: su estructura, función y la manera en que interactúan con las plataformas de comercio electrónico.

En este artículo, que en lo particular para mi es muy enriquecedor poder hablar de estos temas, dado que a finales del 2014 cuando llevaba un año en CredibanCo como Gerente de nuevos modelos de adquirencia junto con Visa presentamos el modelo de agregador ante la SFC y ante los bancos para colombianizarlo y sacarle todo el provecho a esta nueva forma de operar principalmente para llegar a comercios no formalizados e incluirlos en estas tendencias de negocios, por lo tanto abordaremos qué son los agregadores y pasarelas de pago, cómo funcionan, cifras, tendencias, las principales diferencias entre ellos y cómo están siendo utilizados en Colombia.

Son usualmente empresas que agrupan varios lientes / comercios a los cuales les ofrecen servicios no necesariamente financieros pero que dentro de dentro de su portafolio de servicios desean complementar con múltiples métodos de pago y de esta manera incorporar servicios financieros a su oferta integral de productos. Su principal función es facilitar las transacciones electrónicas para los comercios que no necesariamente son formales para comenzar a incorporarlos en este mercado, ofreciendo diversas opciones de pago ya sean electrónicos o físicos (como tarjetas de crédito, débito, transferencias bancarias, billeteras electrónicas, botones de pagos, entre otros) sin necesidad de que el comerciante tenga que abrir una cuenta con cada uno de los proveedores de estos servicios de manera independiente.

Estos nuevos jugadores proporcionan una solución sencilla y eficiente para pequeños y medianos comercios, quienes de otra manera tendrían que contar con una operación y seguridad muy robusta, gestionar múltiples contratos con bancos y entidades financieras. Estos agregadores permiten a los comercios recibir pagos a través de diversos métodos sin la necesidad de tener infraestructura propia para gestionar cada uno de estos sistemas. Ejemplos de agregadores de pago en Colombia incluyen Payments Way, Kiire, entre otros, unos que iniciaron y migraron sus servicios a otras categorías como fueron: Rappi con sus rapitenderos, T-paga (que ofrecía el servicio a los taxistas), tucompra, etc.

¿Qué es una pasarela de pago?

Por otro lado, una pasarela de pago es una empresa que junto con una tecnología de venta no presente principalmente actúa como un puente entre el sitio web del comerciante y el sistema bancario, facilitando la autorización y procesamiento de pagos. Es un sistema de intermediación que asegura que las transacciones realizadas por los clientes en línea sean correctamente procesadas y que los fondos sean transferidos a la cuenta del comerciante.

A diferencia de los agregadores de pago, que se encargan de agrupar diferentes opciones de pago, las pasarelas de pago suelen ser más específicas, pues se enfocan en un único tipo de pago o grupo reducido de métodos de pago. En este sentido, una pasarela de pago puede ser más personalizada, pero también requiere de más integración por parte del comerciante. Ejemplos de pasarelas de pago en Colombia incluyen PayU, Mercado Pago, Place to Pay, Lyra, Epayco, Zona Virtual, Kushki entre otras.

Aunque tanto los agregadores como las pasarelas de pago tienen el objetivo común de facilitar el proceso de pago en línea, cada uno cumple con funciones específicas que los diferencian.

Simplificación de múltiples pagos: Permiten a los comercios aceptar diversos métodos de pago a través de un solo contrato, lo cual hace que el proceso sea más sencillo y fácil para que los pequeños y medianos negocios puedan ofrecer opciones a sus clientes como: tarjetas de crédito, botones de pago, transferencias bancarias y pagos a través de billeteras digitales.

Interfaz sencilla: La integración con un agregador es mucho más sencilla y rápida en comparación con las pasarelas. El comercio solo necesita registrar su cuenta y configurar los métodos de pago que desee implementar.

Menor complejidad en la gestión: Dado que el agregador gestiona las conexiones con varios proveedores de servicios de pago, bancos, Fintech, etc; el comercio no tiene que preocuparse por las complejidades de las transacciones de cada entidad financiera.

Accesibilidad para pequeños y medianos negocios: Los agregadores están diseñados para negocios que no tienen una infraestructura

tecnológica avanzada o que no desean involucrarse con el desarrollo de sistemas de pago propios.

Facilita el pago a los comercios de manera consolidada por los diferentes servicios que le ofrezcan.

Autorización y validación de pagos: La principal función de una pasarela es garantizar que los fondos sean verificados y que el pago del cliente sea procesado de manera correcta.

Conexión directa con el sistema bancario: Las pasarelas se conectan directamente con los bancos o las entidades financieras para realizar las operaciones electrónicas.

Mayor seguridad: Las pasarelas suelen contar con sistemas de seguridad avanzados, como cifrado de datos y autenticación de pagos, lo que asegura que las transacciones sean realizadas de manera segura.

Mayor personalización: A menudo, las pasarelas de pago pueden ser más flexibles en términos de integración, ya que pueden adaptarse mejor a las necesidades específicas de los comercios. Sin embargo, esto también implica que la implementación puede ser más compleja.

Aunque tanto los agregadores como las pasarelas facilitan las transacciones electrónicas, existen diferencias significativas entre ambos en diferentes frentes como son:

Agregadores: Agrupan múltiples métodos de pago en un solo servicio, lo que simplifica el proceso para los comercios. Generalmente, el comercio no tiene que hacer acuerdos con diferentes proveedores de pagos, ya que el agregador actúa como intermediario y se encarga de consolidar.

Pasarelas: Se especializan en la conexión entre el comercio y el sistema financiero. Normalmente, requieren de más personalización y configuración para integrar sus sistemas en el sitio web del comerciante.

Agregadores: Los costos asociados a los agregadores suelen ser más bajos, transparentes y se pueden netear con otros servicios no financieros que se le ofrezcan al comercio con el que tienen relación, ya que muchos de ellos cobran una tarifa fija o un porcentaje por transacción.

Pasarelas: Aunque también cobran comisiones, pueden tener tarifas más altas debido a la complejidad de sus servicios y a sus integraciones que son más avanzadas.

Agregadores: La integración suele ser más sencilla y rápida, lo que lo hace ideal para pequeñas y medianas empresas que no tienen conocimientos técnicos avanzados.

Pasarelas: La integración puede ser más compleja y, en algunos casos, requiere de desarrolladores o personal especializado para la correcta implementación.

Agregadores : Los agregadores proporcionan seguridad a través de sus sistemas, pero suelen estar más enfocados en facilitar el acceso a diferentes métodos de pago que en ofrecer funciones avanzadas de seguridad adicionales a las que sus propios sistemas ya manejan y que son los que adoptan los comercios con los que tiene contrato.

Pasarelas: Generalmente, las pasarelas de pago tienen una mayor capacidad para implementar tecnologías de seguridad avanzadas, como el cifrado SSL y la autenticación de dos factores, para proteger las transacciones.

Agregadores: Los agregadores están diseñados para ser soluciones sencillas, por lo que pueden ser menos escalables en comparación con las pasarelas de pago. Esto significa que a medida que un negocio crece, podría necesitar cambiar a una solución más compleja.

Pasarelas: Las pasarelas son más escalables, lo que las hace adecuadas para empresas grandes que requieren soluciones más personalizadas y con capacidad de manejar grandes volúmenes de transacciones.

Lo que si tienen en común es el Impulso e impacto que le dan a la inclusión financiera, en muchas regiones del país, especialmente en áreas rurales, el acceso a servicios bancarios tradicionales es limitado. Sin embargo, el uso de plataformas de pago digital puede facilitar que personas sin cuentas bancarias participen en la economía digital. Algunos agregadores han sido clave en la inclusión de negocios no bancarizadas, permitiendo pagos a través de teléfonos móviles, incluso sin necesidad de una cuenta bancaria. Esto no solo amplía el acceso de los consumidores, sino que también permite a los negocios expandir su base de clientes y aumentar sus ventas. En un país como Colombia, donde la

diversidad de la población y las disparidades regionales son marcadas, las soluciones de pago digital contribuyen a cerrar brechas económicas y ofrecer mayores oportunidades para todos.

Tanto los agregadores de pago como las pasarelas de pago juegan un papel crucial en el ecosistema de pagos electrónicos, ofreciendo soluciones distintas según las necesidades de los comercios y las características de los negocios. Mientras que los agregadores proporcionan una solución más sencilla y accesible, las pasarelas ofrecen un nivel más alto de personalización y seguridad, lo que las hace ideales para empresas más grandes o con necesidades específicas.

En Colombia, el comercio electrónico sigue creciendo y con ello, la adopción de soluciones de pago digitales. La correcta elección entre un agregador y una pasarela dependerá del tamaño del negocio, la complejidad de las transacciones y el modelo de negocio que se desee.

Sindy Granada CEO Lyra Colombia

El ecosistema de pagos en Colombia refleja la transición de un mercado tradicionalmente dependiente del efectivo hacia uno impulsado por soluciones digitales e innovadoras. Con una adopción creciente de medios electrónicos y un enfoque gubernamental en la inclusión financiera, el país está construyendo una infraestructura de pagos diversa que atiende a las necesidades de consumidores, empresas y microemprendedores.

Desde datáfonos y cajeros automáticos hasta plataformas digitales como WhatsApp, Samsung Pay y criptomonedas, el ecosistema se encuentra en una etapa de diversificación sin precedentes. Sin embargo, esta evolución también enfrenta desafíos como la interoperabilidad, la educación del usuario y la adaptación de tecnologías a las necesidades locales.

Datáfonos: La

Columna Vertebral del Comercio Presencial

Los datáfonos son un pilar fundamental del comercio en Colombia, especialmente en los sectores formales. En 2023, el número de datáfonos activos superó las 600,000 unidades, posicionándolos como el medio principal para transacciones electrónicas en tiendas físicas.

Pagos sin contacto (NFC): El crecimiento de los pagos sin contacto ha permitido que los datáfonos modernos procesen transacciones más rápidas y seguras, mejorando la experiencia del cliente.

Datáfonos móviles (mPOS): Estos dispositivos compactos están democratizando los pagos electrónicos al permitir que pequeños

comerciantes y emprendedores procesen transacciones sin requerir infraestructura compleja.

Integración con billeteras digitales: Modelos recientes permiten aceptar pagos desde billeteras como Nequi o Daviplata, ampliando el alcance de los datáfonos a nuevos segmentos.

El costo de los datáfonos y las altas comisiones son barreras para muchos pequeños comerciantes. Sin embargo, iniciativas para reducir estos costos, junto con subsidios gubernamentales, podrían impulsar una adopción más amplia, especialmente en zonas rurales.

Aunque el uso de efectivo ha disminuido en zonas urbanas, los cajeros automáticos siguen siendo esenciales en Colombia, con más de 15,000 unidades operativas en 2023.

Retiros sin tarjeta: A través de aplicaciones móviles, los usuarios pueden generar códigos QR o claves temporales para realizar retiros, mejorando la seguridad y la comodidad.

Depósitos y recargas: Los cajeros automáticos ahora permiten pagos de servicios, depósitos en cuentas bancarias y recargas de celulares, ampliando su funcionalidad.

El mantenimiento de cajeros automáticos en áreas rurales sigue siendo un desafío logístico y financiero. Además, la creciente digitalización de pagos puede reducir aún más su relevancia en zonas urbanas, requiriendo estrategias de optimización.

20 Millones

18 Millones

3.5 Millones MILLONES

Con más de 42 millones de usuarios activos en billeteras digitales como Nequi (20 millones), Daviplata (18 millones) y Dale (3.5 millones), estas plataformas han transformado la inclusión financiera en Colombia. En total, más de 54,63 millones de usuarios, según Colombia Fintech, acceden a herramientas de pago digitales en todo el país, lo que demuestra un ecosistema en crecimiento. Aunque estas cifras reflejan un avance importante, también evidencian la necesidad de resolver problemas como la interoperabilidad entre plataformas y la limitada educación financiera entre los usuarios.

Flexibilidad: Los códigos QR no requieren hardware adicional, lo que los convierte en una solución ideal para pequeños comerciantes y mercados informales.

Interoperabilidad: La falta de estándares universales sigue siendo un desafío para el crecimiento de los pagos QR. La colaboración entre plataformas es crucial para resolver esta limitación.

Muchos usuarios todavía desconocen las funcionalidades avanzadas de las billeteras digitales y los pagos QR. Campañas educativas podrían maximizar el impacto de estas herramientas en la inclusión financiera.

Con más de 36 millones de usuarios en Colombia, WhatsApp se ha consolidado como una herramienta clave de comunicación para consumidores y empresas. Esta popularidad ha llevado a que plataformas como Lyra integren WhatsApp como un canal de recaudación para comercios, permitiendo a los negocios recibir pagos directamente a través de interacciones con sus clientes en esta plataforma.

La funcionalidad incluye enlaces de pago que los clientes pueden recibir y completar sin salir de la aplicación, lo que agiliza las transacciones y mejora la experiencia del usuario. Este enfoque es especialmente relevante para pequeños y medianos comercios, que pueden gestionar ventas y cobros de manera eficiente sin necesidad de desarrollar infraestructuras complejas. WhatsApp, como canal de interacción y recaudación, está transformando la forma en que las empresas conectan con sus clientes en Colombia, integrándose al ecosistema de pagos digitales de manera innovadora.

Facebook e Instagram: Estas plataformas están permitiendo a emprendedores vender directamente desde sus perfiles, integrando opciones de pago para simplificar el comercio social.

Conveniencia para pymes: La integración de pagos en redes sociales reduce la necesidad de plataformas externas, permitiendo a pequeñas empresas operar de manera más eficiente.

Agregadores de Tarjetas: Apple Pay, Google Pay, Click To Pay y Samsung Pay

Aunque su adopción aún es limitada, estos servicios están ganando terreno en Colombia. Estas plataformas utilizan tecnologías avanzadas como la tokenización y la autenticación biométrica para garantizar seguridad y conveniencia.

La penetración de estos servicios está más avanzada en cadenas de retail y sectores como la hospitalidad. A medida que más dispositivos sean compatibles, se espera un crecimiento exponencial.

Click to Pay: La Simplicidad del Comercio

Electrónico

Esta solución, desarrollada por redes como Visa y MasterCard, ofrece una experiencia simplificada para los pagos en línea al permitir a los

usuarios almacenar sus datos de manera segura y realizar transacciones con un solo clic.

El comercio electrónico en el país está adoptando esta solución para reducir el abandono de carritos y mejorar la experiencia de compra, especialmente en marketplaces y grandes cadenas.

El uso de criptomonedas como medio de pago está emergiendo en Colombia, especialmente en nichos como tecnología y remesas internacionales.

Bajos costos transaccionales: Las criptomonedas permiten transferencias internacionales con menores comisiones.

Regulación: La falta de un marco regulatorio claro limita su adopción masiva, aunque el Banco de la República ha iniciado estudios para explorar su potencial.

El ecosistema de pagos en Colombia refleja la diversidad y las necesidades de su población, combinando métodos tradicionales como los datáfonos y cajeros automáticos con tecnologías emergentes como pagos por WhatsApp, agregadores de tarjetas y criptomonedas.

La interoperabilidad, la educación financiera y la regulación serán esenciales para consolidar este ecosistema en el futuro. Actores como Lyra tienen un rol clave al liderar la integración de soluciones avanzadas y garantizar que todos los canales sean accesibles, seguros y eficientes para comercios y consumidores.

Camilo Arango

El Flujo del Dinero en Colombia y LATAM / 67

José Manuel Ayerbe

El Rol Transformador de las Billeteras Digitales en los Pagos en Colombia / 81

Daniel Serrato

Capilaridad Integral como estrategia para potenciar la oferta de medios de pago / 87

Camilo Arango Head of Expansion & Revenue Ops - Minka

A lo largo de las últimas décadas, hemos sido testigos de grandes revoluciones en las infraestructuras de información. Desde la creación de Internet con el protocolo TCP/IP, que conectó al mundo bajo una sola red, pasando por la Web y su capacidad de facilitar el intercambio seguro de datos a través de HTTPS (Protocolo seguro de transferencia de hipertexto), hasta la llegada de Blockchain (BTC), que introdujo un sistema descentralizado para el intercambio de valor.

Estas revoluciones transformaron la forma en que fluye la información y crearon un mundo donde los datos viajan instantáneamente, conectando a personas y empresas en cualquier rincón del planeta. Sin embargo, el dinero no ha seguido el mismo camino. A pesar de los avances en tecnología y conectividad, el sistema financiero ha evolucionado de manera fragmentada, en silos, o de manera discontinua. Este desarrollo, basado en estructuras concebidas antes del auge de Internet, ha generado un ecosistema donde los usuarios deben depender de sistemas obsoletos,

lentos y costosos que limitan el movimiento eficiente del dinero, creando así múltiples sub-ecosistemas de pago cerrados.

Podemos imaginar este sistema tradicional como una cebolla, con capas de complejidades que se superponen una sobre otra. Cada una de estas capas representa un obstáculo: la necesidad de mantener múltiples cuentas en diferentes instituciones, depender del uso del efectivo, los altos costos de transferencias entre diferentes participantes y las barreras impuestas por infraestructuras incomunicadas. En este entorno, el dinero no fluye libremente. Los usuarios y las empresas enfrentan altos costos, fricciones en los procesos y tiempos de espera que afectan la agilidad del sistema.

La buena noticia es que ya existen soluciones tecnológicas que redefinen toda esta infraestructura. En los últimos cinco (5) años, hemos presenciado una serie de innovaciones disruptivas que están transformando la forma en que pensamos sobre la infraestructura de pagos. Estamos pasando de un modelo de sistemas aislados a una red interconectada, donde todos los actores—bancos, fintechs, comercios y usuarios—están conectados en tiempo real. Esta transición está desafiando los paradigmas establecidos y nos está forzando a reimaginar la forma en que el dinero se mueve.

Los nuevos protocolos de pagos en tiempo real, como los que veremos más adelante, están desmantelando las barreras tradicionales y están creando un ecosistema más ágil, eficiente y accesible. En lugar de múltiples capas que obstaculizan el flujo del dinero, estamos construyendo un sistema interoperable donde todos los jugadores pueden interactuar sin fricciones. Las transacciones se completan en cuestión de segundos, y la necesidad de procesos complejos, como registrar números de cuenta, se reemplaza por identificadores simples como el número de celular o un alias único. En este contexto, el dinero finalmente comienza a fluir con la misma libertad que la información.

Este nuevo paradigma no solo facilita el flujo de dinero, sino que también sienta las bases para un ecosistema de pagos más dinámico, donde la colaboración entre actores transforma radicalmente las reglas del juego.

A lo largo de los años, han surgido diversos métodos de pago para atender necesidades específicas de los usuarios y las empresas, cada uno con sus propios actores y procesos. Sin embargo, el resultado ha sido un ecosistema fragmentado, donde los diferentes métodos y plataformas operan en silos separados, sin una integración completa. Para entender la magnitud de este desafío, primero debemos explorar los métodos de pago más comunes en Colombia y cómo estos evolucionan hacia un sistema más integrado.

El efectivo sigue siendo uno de los métodos de pago más utilizados, especialmente en economías emergentes como Colombia, donde más de un 70% de las transacciones aún se realizan fuera del sistema bancario en efectivo. Aunque es práctico y ampliamente aceptado, el efectivo viene acompañado de limitaciones importantes: altos costos de distribución, riesgos de fraude y falta de trazabilidad. Estas limitaciones perpetúan la exclusión financiera y obstaculizan la digitalización de la economía.

Actores Principales:

Bancos Centrales: Son los emisores de billetes y monedas.

Instituciones Financieras: Distribuyen el efectivo a través de sus sucursales y cajeros automáticos.

Redes de Corresponsales: Permiten el acceso al efectivo en áreas donde los bancos no tienen presencia.

El efectivo, aunque dominante, está perdiendo terreno frente a métodos más digitales y trazables, que ofrecen una mejor integración en la economía formal.

Las transferencias de cuenta a cuenta (A2A) son la base del sistema financiero moderno. Permiten transferencias directas entre bancos utilizando infraestructuras como la de ACH Colombia, que actúa como un puente entre instituciones financieras. Aunque este método ha reducido la dependencia del efectivo, en algunos casos sigue siendo relativamente lento y complejo.

Actores Principales:

Bancos Comerciales: Proveen las cuentas bancarias y facilitan las transferencias.

ACH Colombia: Administra el sistema de transferencias como cámara de compensación.

Banco Central: Liquida todos los movimientos transaccionales

Debido a la evolución que están teniendo los diferentes sistemas de pago cuenta a cuenta existen dos caminos principales para las transferencias interbancarias:

1. Transferencias interbancarias tradicionales, soportadas por infraestructuras convencionales como ACH. Estas transferencias suelen tener ciclos de procesamiento por lotes (batch), donde las transacciones se acumulan durante X periodos en el día y se procesan al final de cada periodo, lo que ralentiza el movimiento del dinero. Aunque estas transferencias son seguras y ampliamente utilizadas, resultan ineficientes en un contexto donde la inmediatez es clave, especialmente en un mundo digitalizado que demanda velocidad y agilidad.

2. Transferencias interbancarias en tiempo real, representadas por soluciones más modernas como Transfiya. Este riel de pagos ha revolucionado el mercado colombiano al permitir transferencias instantáneas entre cuentas bancarias utilizando solo el número de celular del destinatario como identificador. Transfiya, desarrollado por ACH Colombia y potenciado por la tecnología de minka_, se ha convertido en uno de los principales métodos de transferencias de fondos en el país y un referente a nivel mundial, alcanzando más de 46 millones de transacciones mensuales y superando los 22 millones de usuarios, representando más del 70% de la población bancarizada en Colombia según el último reporte de inclusión financiera compartido por la Superintendencia Financiera de Colombia.

Las tarjetas de crédito y débito han sido durante años un pilar fundamental del consumo. Su uso está bien establecido tanto en comercios físicos como en plataformas de comercio electrónico. Las transacciones con tarjeta implican la participación de varios actores clave: los emisores de tarjetas, las redes de pago como Visa y MasterCard, los bancos adquirentes y los procesadores que conectan a los comercios con las redes bancarias.

Actores Principales:

Procesadores de Pagos: Se encargan de gestionar las transacciones técnicas, asegurando la transferencia de datos y fondos entre los actores involucrados (comercios, bancos emisores, redes de pago y adquirentes).

Bancos Emisores: Ofrecen tarjetas de crédito y débito a los usuarios finales.

Bancos Adquirentes: Se encargan de gestionar la relación con los comercios y permitirles aceptar pagos con tarjeta. Conectan a los comercios con las redes de pago y los bancos emisores.

Redes de Pago: Facilitan la autorización de pagos y garantizan la interoperabilidad entre emisores y adquirentes.

Aunque las tarjetas ofrecen conveniencia, el proceso sigue siendo costoso para algunos comercios debido a las tarifas de procesamiento y las tasas de descuento aplicadas por algunos jugadores. Esto limita su adopción, particularmente en pequeñas empresas y sectores informales, y crea barreras para una verdadera inclusión financiera.

BNPL (Buy Now, Pay Later):

La Revolución en el Crédito al Consumo

El modelo de BNPL (Compra ahora, paga después) ha revolucionado la forma en que los consumidores acceden al crédito a corto plazo. En lugar

de depender de tarjetas de crédito tradicionales, los usuarios pueden dividir sus compras en cuotas sin intereses, facilitando el acceso a productos y servicios sin necesidad de aprobación bancaria.

Proveedores BNPL: Empresas como Addi que ofrecen soluciones de financiamiento.

Comercios: Integran BNPL en sus puntos de venta para ofrecer una opción de pago flexible.

Entidades de Crédito: Algunos proveedores BNPL se asocian con bancos para financiar las compras.

El modelo BNPL está atrayendo a consumidores que buscan alternativas más accesibles al crédito.

Diagrama ilustrativo de como HOY funciona el ecosistema

PERSONA *Empresas/Soluciones ejemplo

2

Métodos de pago

Efectivo

1

Alguien quiere hacer un pago

Transferencias cuenta a cuenta

3 ¿Cómo lo hago?

Corresponsal (Bancario y no Bancario)

Efecty

Punto red Punto pago

Agentes bancarios/ Corresponsales

En persona

QR

Entre cuentas

#Celular

Transfiya

Transferencia interbancaria tradicional

ACH Net

POS/Datáfono

Redeban Credibanco

Pago con tarjeta (Crédito/ Débito)

BNPL

Pasarela de pagos

*Centraliza diferentes métodos

PayU Wompi Paymentsway

Punto de venta físico o virtual Addi

4

¿Cómo se mueve el dinero hasta el destino?

Envía dinero

Escanear QR

Digitar alias

Orden de pago

Agente A AgenteB

Libro mayor/Ledger

Información necesaria

# Cuenta

Tipo de cuenta

Banco/entidad

Nombre receptor

ID del receptor Tipo de identificación

pasa la tarjeta

Banco emisor

Pago Inmediato

Batch

Comercio POS

Red de tarjeta/ Franquicia

www Pasarela de pagos

Recibe su compra

Comercio Paga Paga a cuentas

Adquiere el crédito

Banco A

Recibe dinero

Banco adquiriente

Banco A Banco B ACH RTP

Débito Crédito

Tiempo ACH

Banco B

Transferencia Corresponsal

Tarjetas

BNPL BNPL