11 minute read

RAPICREDIT

Desarrollamos productos y servicios que promuevan la inclusión fnanciera y el acceso al crédito de las personas, así como de las micro, pequeñas y medianas empresas (mipymes).

LÍDERES EN INCLUSIÓN FINANCIERA EN EL PAÍS

Advertisement

Daniel Materón, CEO Rapicredit

En el año 2014, año en que nace RapiCredit, Colombia se planteaba la necesidad de lograr una mayor profundización en la inclusión fnanciera

en nuestro país, entendida esta como la posibilidad que tiene un individuo o grupo social de tener acceso a los productos fnancieros formales

y hacer uso de ellos. Sorprende, en un país con más de 25 entidades fnancieras, que más de 23

millones de colombianos no tengan o cuenten con poco acceso al crédito. Esta situación los atrapa cuando las variables que condicionan en su mayoría el acceso al crédito se basan en información histórica para crear el puntaje crediticio, su historial, impidiéndoles entonces que los colombianos sin productos de crédito puedan acceder a ellos. La aparición de las Fintech, como lo veremos más adelante, incorporó datos alternativos al ecosistema fnanciero, para que

más colombianos fueran visibles como objeto del crédito, permitiéndoles la construcción del historial crediticio y así, eliminando la barrera de información para acceder a otros productos en la banca tradicional o en otras industrias, que analizan dicho historial.

Dicho lo anterior, el resultado sería entonces que la inclusión fnanciera en Colombia evitaría

se acentuaran los fenómenos de exclusión y de desigualdad social; se evitaría la desconexión con la evolución de los sistemas fnancieros del

planeta, además de evitar que los individuos quedaran en manos de estructuras informales/ criminales, que se desarrollan con recursos provenientes de actividades ilícitas, como la única posibilidad de acceder al crédito. La aparición de la industria Fintech de Lending en Colombia, así como la de otras verticales, han logrado corregir imperfecciones socioeconómicas del mercado, originadas por la regulación económica de la industria fnanciera tradicional, que respondió

muy bien a condiciones del pasado, pero que no logra responder cuando los escenarios de incremento de la pobreza y desigualdad se acentúan, o cuando los modelos fnancieros evolucionan

basando su propuesta en la digitalización y la tecnología. Aún hoy, se requiere una mayor dinámica del estado para ayudar a garantizar el acceso a los servicios fnancieros de los segmentos más vulnerables de la población, a través de la regulación y de la generación de incentivos para la prestación efciente de este tipo de servicios. El asunto de la inclusión se logra entonces con la confuencia de tres variables: la oferta, la

demanda y la regulación. Como nota aclaratoria, es importante entender que los planteamientos alrededor del crédito como una solución dentro del propósito de inclusión financiera, no pretende limitar la multidimensionalidad que tiene el fenómeno de exclusión y desigualdad; simplemente creemos que el crédito contribuye e impacta fuertemente sobre otros aspectos que la conforman, atenuándolos o eliminándolos. El acceso al crédito para educación y vivienda por ejemplo, reducen dos elementos de profundo impacto las desigualdades y exclusiones como son la calidad de vida y el futuro, y permite que los individuos no estén fuera de los básico que una sociedad civilizada debe ofrecer.

RapiCredit nace como una solución a un problema planteado: La inclusión fnanciera.

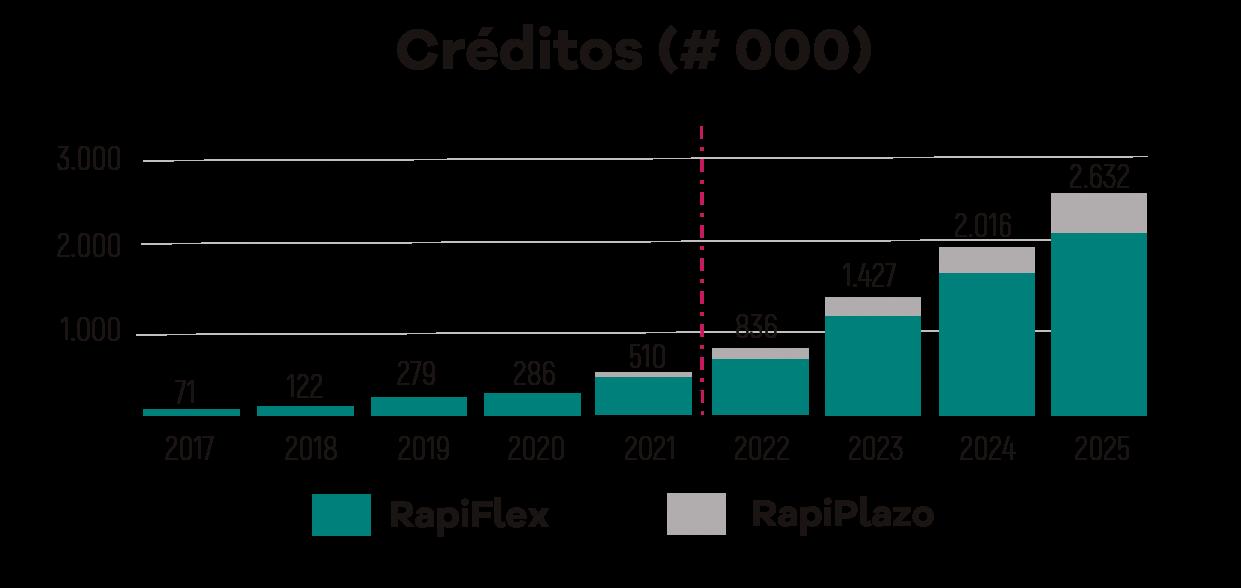

Desde su nacimiento en el año 2014 hasta el momento actual, la organización se ha venido desarrollando a la par del boom que representa la industria Fintech tanto en Colombia como en el mundo. Sus resultados al cierre del 2021 refejan un conocimiento de los estratos que

atiende (2,3 y4), el desarrollo de capacidades empresariales nuevas y el aprovechamiento de la misma evolución digital apoyado por otras verticales de la industria, como lo veremos más adelante. Para el año, 2021, y contando con el impacto que el año anterior, 2020, produjo la pandemia, en el mes de abril pudimos alcanzar un millón de créditos colocados sobre las poblaciones atendidas. Fueron más de 265 mil MM que se canalizaron dentro de la economía, generaron impuestos, empleos y lo más importante además de resolver necesidades en la población sin acceso al crédito, gran parte de ellos no fueron originados con los recursos ilícitos de la

Gráfco evolución histórica en colocación y Proyecciones a 2025

delincuencia. Lo que nos tardó 7 años desde el inicio de operaciones en el 2014, lo volveremos a alcanzar en los siguientes 14 meses y para el 2025 nuestros planes apuntan a alcanzar más de 2.5 MM de créditos en diferentes productos para nuestros clientes.

No queremos dejar de resaltar el impacto y las soluciones que como equipo RapiCredit alcanzó en el 2020 producto del impacto de la pandemia. La llegada del COVID 19 planteo diferentes preguntas y retos. Nuestro enfoque fue: Preservar la operación de la compañía dada nuestra responsabilidad con la sociedad, accionistas, proveedores y aliados; preservar los empleos, y entender que ese momento se convertiría en una oportunidad para ser más sólidos para lo cual tendríamos que trabajar con disciplina y enfoque. Se debe entender que ser digitales no signifca que lo fundamental es la tecnología.

Las organizaciones digitales se soportan en el conocimiento y el conocimiento lo proveen las personas. De hecho, el conocimiento cuando se produce de manera agregada, lleva a la innovación y la innovación lleva a la permanecía en el tiempo. Los procesos de aprendizajes y de sensibilización sobre cultura, y enfoque flosófco

del negocio, se consiguen con el tiempo y quienes hacíamos parte de RapiCredit tendríamos la capacidad para resolver las nuevas incógnitas que llegaban con la pandemia. Teníamos la certeza de cruzar la coyuntura y teníamos que hacerlo con la gente con quienes habíamos llegado a alcanzar los éxitos del 2019. El resultado fue el esperado. Los modelos de decisión se adecuaron para originar con las nuevas variables económicas que dejaba el COVID. Se desarrollaron nuevos productos y los sistemas de información se robustecieron para poder dar opciones de pago. Y todo se fue articulando para soportar los efectos de los lookdown que llegaban. Los alivios para el pago de las deudas se estructuraron y el objetivo de preservar nuestros clientes, y dar opciones para el pago, funcionaron. Para el mes de octubre de 2020 ya estábamos originando a niveles previo a pandemia. Los resultados de impagos entendidos como NPL ( Non Performing Loans) mostraron mejores resultados a los que se tenían previos a la llagada del COVID. RapiCredit fue la primera Fintech de créditos en recuperar su originación y en alcanzar de nuevo resultados positivos en sus estados fnancieros. Fue clave el trabajo

articulado del equipo administrativo, accionistas, proveedores y fondeadores. Mantener informado a todos los actores del acontecer diario era fundamental. Todos sabíamos que estaba sucediendo. Todos estábamos informados de las acciones y los resultados. En medio de todo lo complejo que fue este momento, la organización maduró en situaciones de negocio que seguramente hubiera tardado años en experimentar, y ese conocimiento está en nuestra gente.

LOS PRÓXIMOS ASUNTOS PARA RESOLVER

La regulación

En la creación del sector Fintech, la base de las reglas de sus operaciones iniciales la estableció la organización gremial. El gremio que aglutina a los nuevos actores buscó cumplir como los siguientes objetivos claves para el futuro del sector: promover el comportamiento ético de los actores, generar una cultura del emprendimiento con responsabilidad, fomentar el entendimiento entre las políticas del estado y los nuevos desarrollos empresariales, propender prácticas para el buen gobierno corporativo, orientar la actuación de sus agremiados hacia la protección de los nuevos consumidores fnancieros, y por

último, no siendo las únicas, articular con los entes gubernamentales a sus agremiados para el desarrollo del marco regulatorio específco

para la industria.

El problema regulatorio entre los nuevos operadores de la industria fnanciera (Fintech) y los

tradicionales, surge de la intensión de aplicar

reglamentación que no encajan ni para las nuevas empresas y quizás tampoco para las tradicionales, situaciones de asimetría regulatorias entre actores, y en el entendimiento de nuevos productos/empresas fnancieras que no existían

cuando la reglamentación fue creada. Entonces los esfuerzos se deberán enfocar en el inmediato futuro en superar la falta de adaptación o creación de nuevas reglas de operación y que a su vez estas promuevan la innovación, protejan el riesgo de desarrollo de nuevas empresas, y lo fundamental, promuevan el cumplimiento de las políticas públicas de inclusión y desarrollo social.

La transparencia y regulación son altamente necesarios para superar los retos que trae consigo la transformación digital, pero habrá que tener cuidado en mantener los equilibrios para no generar atrasos, desestímulos a la inversión nacional y extranjera, o lo peor, para bloquear el propósito de la inclusión.

La leyes deberán interpretar los nuevos entornos y traducirse en marcos regulatorios y prácticas de supervisión adecuadas, para lograr un desarrollo ordenado, garantizar la estabilidad del sistema financiero entendido este como usuarios + actores fnancieros tradicionales + Nuevos actores fintech; y facilitar la entrada segura de nuevos productos y actores.

La expansión regional

Cuando se crea una oportunidad de impacto social como lo es la inclusión fnanciera a través del crédito digital, necesariamente se refexiona

sobre las geografías donde esta solución puede también producir el mismo impacto. RapiCredit ha entendido esto y ve como una oportunidad desarrollar el modelo de crédito digital en LATAM. Recordemos que, en el 2015, el Banco Mundial planteo como objetivos el aumentar la inclusión fnanciera para la población no bancarizada del mundo, con la idea de que en 5 años se consiguiera el acceso fnanciero global. Este

resultado no se alcanzó y aunque hay mejorías, el porcentaje de adultos en todo el mundo sin acceso a servicios fnancieros es aproximadamente de 1.700 millones de personas.

Nuestro próximo foco será la apertura de operaciones regionales, donde la tecnología que desarrollamos, los modelos de decisión provistos de algoritmos de IA y nuevas fuentes de datos de consulta no tradicional, la estrategia de cobranza con productos fexibles para apoyar

el pago de las obligaciones, el entendimiento del

perfl de los ejecutivos que deben conformar

una organización, las estrategias de crecimiento a partir de un control de las herramientas de mercadeo digital, una estructurada fuente de consecución de recursos para el otorgamiento de los créditos, el conjunto de productos que deben ser diseñados a partir de las necesidades concretas de la población, y una evaluación de la normatividad más adecuada para el inicio de las operaciones, serán la clave del éxito en este próximo paso.

Pendiente de obtener permiso para uso de este gráfco. De no conseguirlo debemos editarlo

La integración con el ecosistema

RapiCredit entiende la operación de Lending como parte del ecosistema digital e integrada a este. La estructuración de la industria a partir de verticales no implica que la atención y la disposición de soluciones a las necesidades de los consumidores esté desagregada desde la experiencia del cliente. Esto sería igual a que al adquirir un teléfono móvil, al usuario le implicara adquirir por aparte el plan de internet de datos, o cualquiera de las componentes que hacen que su teléfono funcione con el alcance esperado.

El ecosistema digital de las Fintech implicará la adquisición o integración con otras verticales para lograr satisfacer las necesidades de los consumidores de manera contínua. Basta observar las tendencias actuales donde las pasarelas de pago de manera natural están integradas a los e-commerce, que a su vez están integrados con los sistemas de pagos tradicionales y ofrecen como alternativa el acceso a nuevos sistemas de pago ofrecidos por las nuevas compañías Fintech. Otro ejemplo podría ser el modelo de banca abierta (Open Banking) que busca que la información pública, agregada y transaccional de las entidades financieras (y de otros participantes del sistema fnanciero), así como de

los usuarios, pueda ser intercambiada, con el fn de promover mayor competencia entre los

intermediarios y ofrecer productos y servicios a la medida de los usuarios. En otras palabras, Yo usuario, soy dueño de mi información y autorizo su uso para que los proveedores de servicios fnancieros puedan tomar decisiones con dicha

información o construir productos que llenen

mejor mis necesidades.

CONCLUSIONES

Amanera de corolario, y dejando de sin tratar aspectos de profunda importancia para el entendimiento del éxito de la industria Fintech, y en especial en este aparte relacionado con RapiCredit, consideramos importante por lo menos enunciar las siguientes conclusiones:

La inclusión fnanciera es un camino para la reducción de las brechas sociales y la reducción de la pobreza.

La revolución tecnológica y digital son habilitadores de otros elementos importantes para conseguir la reducción de la pobreza y las brechas sociales. La tecnología y la digitalización pueden cambiar la vida en los países en desarrollo si los gobiernos promueven activamente y de manera concreta el uso de estas herramientas para la educación, la salud, el aseguramiento y en general para darle acceso al 100% de la población a lo que hasta ahora no se ha tenido. El marco regulatorio para la industria Fintech y para las demás industrias que se desarrollen haciendo uso de las capacidades que la tecnología y la digitalización habilitan, será clave para producir el impacto positivo que se desea, mantener el estímulo a la innovación y desarrollo empresarial, crear reglas de operación claras para nuevos actores e inversores nacionales y extranjeros, y sobre todo, para evitar una desconexión del país con el desarrollo que se da en el resto del mundo.

El consumidor hoy más que nunca, deberá ser tratado y entendido como el sujeto sobre el que esta tecnología y época infuyen, entonces las condiciones de educación, protección y estímulo para la aproximación de estos nuevos desarrollos, será una responsabilidad fundamental para transitar con aciertos hacia al futuro.