JAARVERSLAG 2022

2 ITAA JAARVERSLAG 2022 INHOUD 04 VOORWOORD 06 BESTUUR 07 Raad Samenstelling 08 Uitvoerend comité Samenstelling 09 Commissarissen 09 Interne diensten 09 Personeel 12 Statistieken en cijfers 14 ALGEMENE DIENSTEN 15 Cel IT 16 External affairs 24 Communicatie Communicatiekanalen van het ITAA Publicaties Evenementen

3 ITAA JAARVERSLAG 2022 28 VIER CLUSTERS 29 Cluster Toegang & promotie van het beroep 44 Cluster Kenniscentrum 62 Cluster Beroep & Kwaliteit 94 Cluster Deontologie

Na twee coronajaren begon 2022 aangenaam positief. De versoepelingen deden heel wat deugd, men kon weer ontspannen op een gezellig terras, concerten meepikken of een bezoek brengen aan attractieparken. Tot halfweg februari. Niet zo héél ver van huis, op ongeveer 2100 km, vielen er ’s nachts en ‘s ochtends bommen, rolden tanks een land binnen en werden families losgerukt. Na driekwarteeuw is er opnieuw oorlog op Europese bodem. Die oorlog zal uiteindelijk een nieuwe crisis inleiden: de energiecrisis.

Als reactie op de verschrikkelijke toestanden spreekt onder andere de EU sancties uit: blokkeringen van rekeningen, bevriezingen van tegoeden en economische sancties door middel van in- en uitvoerverboden op bijvoorbeeld gas, steenkool, aardolie, geavanceerde technologie en heel wat goederen. Kortom: sancties met een grote weerslag op de Europese economie. De vaste kosten stijgen met veelvouden. De prijzen swingen de pan uit. En dat voelt iedereen, niet alleen wij maar ook onze cliënten.

De overheid helpt door middel van subsidies, maar die heeft recent lessen geleerd uit de coronaperiode. Voortaan moeten Waalse subsidieaanvragen worden begeleid door een attest van een accountant. Het ITAA wou die attesten stroomlijnen zodat ze realiseerbaar waren voor accountants en voldoende attestering bieden ten aanzien van het Waals Gewest. Ook aan Vlaamse kant wordt voor bepaalde subsidieaanvragen steeds meer de hulp ingeroepen van accountants, maar in Vlaanderen gaat men voorlopig niet zo ver als in Wallonië.

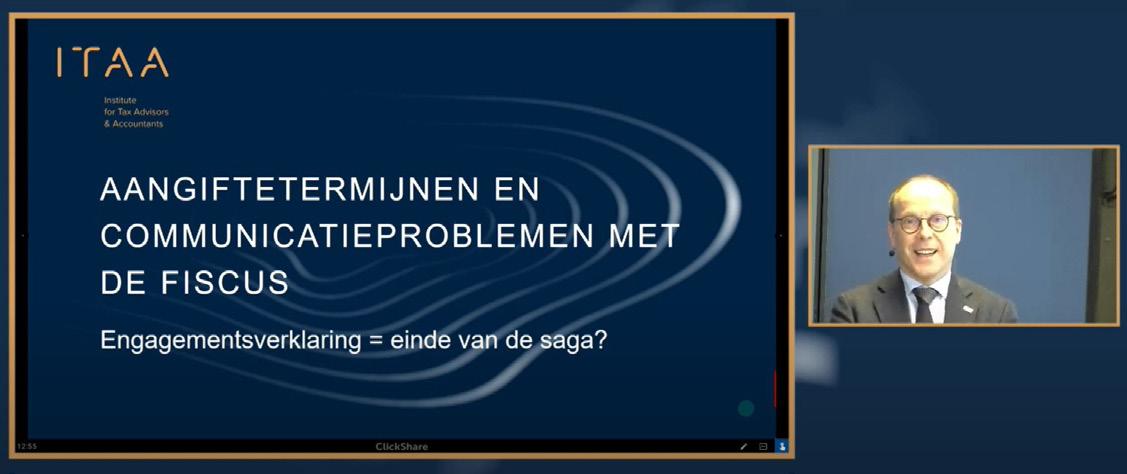

ENGAGEMENTSVERKLARING

2022 stond in het teken van onze onderhandelingen met de FOD Financiën en het kabinet van de minister van Financiën. Heel wat pijnpunten lagen op tafel: onder andere het mandatenbeheer en de fiscale deadlines. De nieuwe deadline van 30 september hakte diep in op het moreel van de accountants en belastingadviseurs. Dat bewees onze enquête in september 2022.

Na maanden overleg, met soms opties die op tafel lagen waar geen haar op ons hoofd aan zou denken toe te geven, kwamen het ITAA en de minister van Financiën overeen om niet langer in onzekerheid te leven. De fiscale data voor beroepsbeoefenaars zouden voortaan wettelijk verankerd worden. Afwijkingen zijn slechts mogelijk in zeer specifieke gevallen. Deze overeenkomst werd op 16 september 2022 bekendgemaakt.

Binnen de sector is de storm echter niet gaan liggen. Sommige leden uitten hun onvrede, onbegrip, teleurstelling, terwijl anderen hoopvoller waren, begrip toonden en vooral meer zekerheid zagen. Dat noopte ons tot meer uitleg in een video over de engagementsverklaring. En in februari 2023 werd tot slot nog een debat gevoerd over de totstandkoming van die verklaring.

ITAA-CONGRES

Een tweestrijd tussen de leden? Niets is minder waar. Ook in 2022 bewees het beroep dat het bijzonder veerkrachtig is. Dat kon je alleszins merken aan de opkomst op de ITAA-events. We zeiden het eerder al, ondanks enkele coronagevalletjes bleven de versoepelingen in 2022 gelden. En dus kon het ITAA dit jaar drie events organiseren:

1. De algemene vergadering van het ITAA werd dit jaar in hybride vorm georganiseerd.

2. Onmiddellijk daarna, in de periode april tot juni, volgden niet minder dan 11 roadshows.

ITAA JAARVERSLAG 2022 VOORWOORD 4

Verantwoordelijke uitgever: Bart Van Coile, VOORZITTER ITAA

Frédéric Delrue & Bart Van Coile Ondervoorzitter en voorzitter ITAA

3. De apotheose van het jaar was ons allereerste ITAA-Congres. Niet minder dan 2200 aanwezige congressisten en standhouders, dat enkele dagen na de fiscale deadline personenbelasting die uiteindelijk werd teruggebracht naar 28 oktober.

Iedereen had er duidelijk zin in, wat voor ons het bewijs levert van een voldoende veerkrachtig beroep. En daar kunnen we als voorzitter en ondervoorzitter van het ITAA alleen maar trots op zijn.

EN NOG VEEL MEER…

Bovenstaande topics zijn slechts een greep van alles wat het ITAA doet voor zijn leden. In dit jaarverslag gaan we dieper in op alle onderwerpen of thema’s waar het ITAA in 2022 aan heeft gewerkt. Een opsomming:

Cluster Toegang en Promotie van het beroep

• Ontwikkeling en finetuning van formulieren voor het verloop van de stage.

• Ontwikkeling en optimalisatie van het stagedagboek en het examenreservatieportaal.

• Afspraken met het hoger onderwijs om door middel van een samenwerkingsprotocol gespecialiseerde opleidingen te creëren die de toegang tot het beroep faciliteren. Kandidaten leggen tijdens hun opleiding tussentijdse proeven af die meetellen voor de schriftelijke proef van het bekwaamheidsexamen.

• Aanpak van het arbeidstekort in de sector door samenwerkingen op te zetten met VDAB, Actiris, Forem en Liberform.

• Opzetten van infosessies voor studenten om hen warm te maken voor het beroep.

• Creatie van een nieuwe Cel Members in business die alvast een strategie heeft opgezet en eerste actiepunten heeft ondernomen.

Cluster Kenniscentrum

• Organisatie van 45 opleidingen in 2022, gaande van ledenseminars, over opleidingsmodules kwaliteitstoetsing, eStox en workshops BeExcellent, tot gespecialiseerde opleidingen voor gerechtsdeskundigen.

• Samen met de Cel External affairs werden vragen van de parlementaire Kamercommissies beantwoord door middel van adviezen, werden besprekingen gevoerd met de fiscale administraties of werden adviezen en commentaar geleverd op bepaalde CBN-ontwerpadviezen.

• Tax-cificatieoverleg met FOD Financiën, ITAA-mandaat, leden in overmachtssituaties, meldingsplicht bij discrepanties in het UBO-register, contacten met organisaties als VOKA, BECI, UWE, Balanscentrale NBB…

• Samen met het IBR heeft het ITAA enkele oude normen geüpdatet. Deze ontwerpnormen liggen momenteel voor ter openbare raadpleging of zijn voorgelegd aan de Hoge Raad voor de Economische Beroepen.

Cluster Beroep en kwaliteit

• De afstemming van AWW-controles met uniforme vragenlijsten voor alle leden

• De integratie van de AWW-controles in de kwaliteitstoetsing

• Uitvoering van kwaliteitstoetsingen en AWW-controles bij de leden en hun kantoren

• Optimalisatie van het platform permanente vorming, en toevoeging van nieuwe functionaliteiten

• Ontwikkeling van een ITAA-certificaat

Cluster Deontologie en tuchtzaken

• Bestrijding van illegale beroepsuitoefening

• Toevoeging van tuchtbeslissingen op de ITAA-website

• Toelichting over het gebruik van de titels en de bijbehorende beroepsactiviteiten

• Terbeschikkingstelling van deontologische nota’s aan de leden:

• Is een volmacht van een cliënt vereist om de opdracht van een confrater over te nemen?

Gewild of niet, onze beroepssector koos in 2022 voor een tripje in een rollercoaster. Een trip die we niet alleen deden; we willen onze mandatarissen bedanken voor hun inzet bij de organisatie van talrijke vergaderingen en voor de webinars die zij de leden en de stagiairs in het kader van de permanente vorming ter beschikking gesteld hebben. We zijn ook de medewerkers van het ITAA erg dankbaar voor het werk dat zij in de loop van dit jaar verricht hebben.

Wij wensen u veel leesplezier, Bart Van Coile (Voorzitter) & Frédéric Delrue (Ondervoorzitter)

ITAA JAARVERSLAG 2022 VOORWOORD 5

ITAA JAARVERSLAG 2022 BESTUUR

BESTUUR

RAAD

Naast de voorzitter en de ondervoorzitter bestaat de Raad van het Institute for Tax Advisors and Accountants (ITAA) uit 26 raadsleden. De huidige Raad is aangesteld voor een periode van vier jaar en telt evenveel Nederlandstalige als Franstalige raadsleden. De Raad is onder andere bevoegd voor het algemene beleid van het Instituut, voor het houden en bijwerken van het openbaar re-

gister, voor het toezicht op de Stagecommissie, de permanente vorming, de Commissie kwaliteitstoetsing, of nog het benoemen van voorzitters, ondervoorzitters en leden van tal van commissies en cellen. Tot slot voert hij andere opdrachten uit die in de wet van 17 maart 2019 betreffende de beroepen van accountant en belastingadviseur en in de KB’s van 11 september 2020 zijn beschreven.

Samenstelling

VOORZITTER

Bart Van Coile

ONDERVOORZITTER

Frédéric Delrue

SECRETARIS

Patrick Deleu

PENNINGMEESTER

Jean-Luc Kilesse

RAADSLEDEN:

Denise Bauwens, Didier Bouckaert, Johan De Coster, Rolf Declerck, Vincent Delvaux, Géraldine Horgnies, Chantal Jadot, Stéphanie Lorfèvre, Sindy Maenhout, Aurore Mons delle Roche, Christine Nuttin, Nathalie Procureur, Gonda Schelfhaut, Veerle Sleeuwagen, Miranda Smets, Angelo Terranova, Veerle Van Eylen, Marc Van Thournout, Philippe

Vanclooster, Hein Vandelanotte, John Vanneste, Yves Van Weehaeghe, Eric Vanrossomme, Mirjam Vermaut

De Raad en het uitvoerend comite worden in hun taken bijgestaan door de directie: Liesbet Dhaene (sinds april 2022) en Eric Steghers (tot 31 december 2022).

ITAA JAARVERSLAG 2022 BESTUUR

UITVOEREND COMITÉ

Het uitvoerend comité is verantwoordelijk voor het dagelijkse bestuur van het Instituut. Dat omvat de afhandeling van de lopende zaken, het toezicht op de financiële toestand van het Instituut, de voorbereiding van de vergaderingen van de Raad en de leiding van het personeel.

De Raad van het Instituut kan bovendien bepaalde opdrachten delegeren aan het uitvoerend comité, met uitzondering van de opdrachten die door de wet of een reglement uitdrukkelijk werden toevertrouwd aan de Raad of aan een ander orgaan.

Samenstelling

VOORZITTER:

Bart Van Coile

ONDERVOORZITTER:

Frédéric Delrue

SECRETARIS:

Patrick Deleu

PENNINGMEESTER:

Jean-Luc Kilesse

LEDEN:

Johan De Coster, Vincent Delvaux, Géraldine Horgnies, Marc Van Thournout, Hein Vandelanotte, Mirjam Vermaut

ITAA JAARVERSLAG 2022 BESTUUR 8

Bart Van Coile

Vincent Delvaux

Frédéric Delrue Géraldine Horgnies

Patrick Deleu Marc Van Thournout

Jean-Luc Kilesse Hein Vandelanotte

Johan De Coster Mirjam Vermaut

COMMISSARISSEN INTERNE DIENSTEN

De algemene vergadering verkiest elk jaar een effectieve en plaatsvervangende Nederlandstalige commissaris en een effectieve en plaatsvervangende Franstalige commissaris.

De commissarissen controleren de jaarrekening van het Instituut en stellen hierover een verslag op dat wordt overgemaakt en voorgesteld aan de jaarlijkse algemene vergadering.

Isabelle Montmorency en Mohamed

Meyahed werden tijdens de algemene vergadering van 2022 verkozen als respectievelijk Nederlandstalige effectieve en Franstalige effectieve commissaris.

Vier clusters

Het ITAA bestaat organisatorisch uit vier grote clusters. Elk van deze clusters wordt binnen de Raad telkens geleid door twee raadsleden (alfabetische volgorde):

• Cluster Toegang en promotie van het beroep: Géraldine Horgnies, Gonda Schelfhaut

• Cluster Kenniscentrum: Johan De Coster, Patrick Deleu

• Cluster Beroep en kwaliteit: Angelo Terranova, Hein Vandelanotte

• Cluster Deontologie en tuchtzaken: Denise Bauwens, Vincent Delvaux, Veerle Sleeuwagen, Veerle Van Eylen

Algemene diensten

Daarnaast worden de algemene diensten en de interne organisatie aangestuurd door de voorzitter Bart Van Coile en de ondervoorzitter Frédéric Delrue.

Als verantwoordelijk raadslid voor de IT-dienst werd Marc Van Thournout aangesteld.

PERSONEEL

In 2022 waren op het Instituut 61 personeelsleden werkzaam, verdeeld over de verschillende clusters en diensten. Elke cluster wordt geleid door een clusterverantwoordelijke personeelslid. De algemene diensten worden aangestuurd door de directie.

Liesbet Dhaene ALGEMEEN DIRECTEUR Eric Steghers ALGEMEEN DIRECTEUR tot 31 december 2022

ITAA JAARVERSLAG 2022 BESTUUR 9

Organigram

DIRECTIE

Eric Steghers

Liesbeth Dhaene

Toegang en promotie beroep

VOORZITTER / ONDERVOORZITTER

Kenniscentrum

Chris Di Piazza

Ibrahim Amaruch

Maï Terryn

Eric Ancion

Yaïsa Rappé

Internal / External A airs (Politics)

Alexis de Biolley

Stéphanie Liévin

Interne organisatie ITAA Secretariaat

Ivan Meganck Algemeen secretariaat

Cel Communicatie

Ivan Meganck (coördinatie)

Stéphane De Bremaeker

Gaëtan Hanot

Stéphanie Liévin

Bart Verbelen

O ce Management

Eric Ancion

Amina Hammami (receptie)

Patrick Meziti (Logistiek)

Francisco G. Festas (Logistiek)

DPO

Maï Terryn

Deontologie en tuchtzaken

Beroep en kwaliteit

HRM & BUDGET

HRM

Valérie Clesse

BEGROTING & BOEKHOUDING (ITAA en vzw Enterprise SPOC)

Dominique Depoorter

Thérèse Kouamé

10 ITAA JAARVERSLAG 2022 BESTUUR

IT IT

CLUSTER: FRANK HAEMERS CLUSTER: MARTINA BERTHA CLUSTER: WILLEM DE MEYER CLUSTER: FABIENNE CLEYMANS

STAGECOMMISSIE

CEL TOEGANG, CEL STAGE EN CEL EXAMEN

A Sandra Deridder

A Gwenaelle Leonard

A Kristien Michiels

A Tetyana Pasynok

A Noémie Rucquoy (coördinatie)

A Chantal Vandendriessche (coördinatie)

A Olivia Werry

CEL BETWISTINGEN

A Frank Haemers

CEL MEMBERS IN BUSINESS (MIB)

A Leen Boonen

A Stéphanie Liévin

CEL ATTRACTIVITEIT EN DIVERSITEIT (PROMOTIE)

A Frank Haemers

A Stéphanie Liévin

CEL FISCALITEIT

A Axelle Dekeyser

CEL ACCOUNTANCY

A Tom Kloeck / Axelle Dekeyser

A e-Stox – Chris Di Piazza

A UBI – Yaïsa Rappé

A Excel for accountancy – Te voorzien

CEL NATIONALE EN INTERNATIONALE

NORMEN

A Tom Kloeck

CEL BEGELEIDING (BIJZONDERE MANDATEN)

A Dominique Willems

CEL ORGANISATIE EN ONDERSTEUNING SERVICE DESK

A Yaisa Rappé

A Miguel Leclef

A Gaëtan Hanot

CEL BE EXCELLENT

A Karen van der Loo

A Stéphanie Liévin

CEL OPLEIDINGEN

A Leen Boonen (coördinatie)

A Pamela Mutoniwase

A Sana Sarroukh

A Malika Xussein

Webinars

A Evelien Dierickx (kwaliteit)

A Barbara De Neve (deontologie)

CEL (INTER)NATIONALE ORGANISATIES

A Alexis de Biolley

A Gaëtan Hanot

CEL ADVIES DEONTOLOGIE

A Sven Andersen

A Charles Bayart

A Noemi Pacitti

CEL KLACHTEN EN TUCHTZAKEN

A Charles Bayart (coördinatie)

A Sven Andersen

A Fatima Bouaicha

A Willem De Meyer

A Barbara de Neve (griffier)

A Evelien Goeman

A Koen Hens

A Justine Legrand

A Noemi Pacitti

A Mélissa Piron

A Annick Van Malderghem

A Ayse Gul Zagli

Meldpunt AWW

A Véronique Sirjacobs

CEL ALTERNATIEF BUITEN GERECHTELIJKE

GESCHILLENREGELING

ARBITRAGE / BEMIDDELING / VERZOENING

A Véronique Sirjacobs

OMBUDSMAN

A Te voorzien

COMMISSIE KWALITEITSTOETSING TOETSINGEN CERTIFIED ACCOUNTANTS & TAX ADVISORS

A Jasmine Cambier (coördinatie)

A Virginie Clesse

A Evelien Dierickx

A Laura Padrone

A Wissem Slama

A Randa Slama

A Willem Van Maercke

A Gaëlle Voet

COMMISSIE AWW AWW-CONTROLES ACCOUNTANTS

A Dominique Willems

CEL ONTWIKKELING KWALITEITSTOETSING

A Gaëlle Voet

CEL AWW-MANAGEMENT

A Axelle Dekeyser

CEL PERMANENTE VORMING TASK FORCE CEL PV

A Dominique Willems

A Evelien Dierickx

CEL OPENBAAR REGISTER

A Eric Basso (coördinatie)

A Lisette Mendes Ferreira

ITAA JAARVERSLAG 2022 BESTUUR 11

LEDENSTATISTIEKEN

Onder wie in totaal 3.308 stagiairs:

ITAA JAARVERSLAG 2022 BESTUUR 12

NATUURLIJKE PERSONEN TOTAAL TAAL GESLACHT LEDEN-BEROEPSBEOEFENAARS 14.538 Onder

(Fiscaal) accountant 5026 Gecertificeerd accountant 5031 Gecertificeerd belastingadviseur 1173

Stagiair (fiscaal) accountant 1508 Stagiair gecertificeerd accountant 1428 Stagiair gecertificeerd belastingadviseur 372 FR V NL M 39% 32% 61% 68% V FR M NL 46% 44% 54% 56%

wie 11.230 met de hoedanigheid van:

ITAA JAARVERSLAG 2022 BESTUUR 13 RECHTSPERSONEN TOTAAL TAAL GESLACHT VENNOOTSCHAPPEN 8.625 accountant 677 fiscaal accountant 3.647 gecertificeerd (fiscaal) accountant 3.021 gecertificeerd accountant 834 gecertificeerd belastingadviseur 446 FR NL 39% 61%

ALGEMENE DIENSTEN

ITAA JAARVERSLAG 2022 ALGEMENE DIENSTEN

CEL IT

De cel IT van het Instituut heeft in 2022 een belangrijke rol gespeeld in het behalen van de doelstelling van onze verschillende clusters. Zo staat de cel IT in voor de creatie van nieuwe toepassingen of de permanente optimalisatie van onze verschillende tools. Dat gebeurt steeds in samenspraak met de verschillende clusters, cellen, commissies of op vraag van de leden.

Nieuw

1. AANMELDEN VIA ITSME EN/OF E-ID

Traditioneel meldt een ITAA-lid zich aan op het ITAA-portaal met een e-mailadres en wachtwoord. Sinds 2022 kan dat ook met eID of itsme.

Voor meer info:

www.blogitaa.be/2022/03/18/aanmelden-ophet-itaa-portaal-via-eid-en-itsme/

2. VERNIEUWD ITAA-STAGEDAGBOEK

Voortaan kunnen alle stagiairs gecertificeerd accountant of gecertificeerd belastingadviseurs hun stageactiviteiten via een nieuw gebruiksvriendelijk stagedagboek registreren. Ook de stagemeesters kunnen de opdrachten van hun stagiairs via ditzelfde instrument opvolgen en evalueren. De ontwikkeling van dit vernieuwde stagedagboek gebeurde op basis van feedback van de stagiairs en hun stagemeesters zelf.

Voor meer info:

www.blogitaa.be/2022/03/18/nieuw-stagedagboek/

3. SERVICEDESKTOEPASSING

Sinds 2022 worden rechtstreeks tickets aangemaakt via het ITAA-portaal boven op de vroegere bereikbaarheid via telefoon, e-mail en Facebook. Een e-mail sturen naar een van onze algemene e-mailadressen is weliswaar nog steeds mogelijk, maar door gebruik te maken van de toepassing in het ITAA-portaal kan een ticket worden aangemaakt, worden opgevolgd of later geraadpleegd. Bovendien vindt u er veel informatie terug in de vorm

van FAQ’s en meldingen. Voor meer info:

www.blogitaa.be/2022/03/18/uw-ticketsopvolgen-en-faqs-raadplegen-via-het-itaaportaal/

4. MODULE ALGEMENE VERGADERING

Alle leden en stagiairs kunnen zich via de module algemene vergadering in het ITAA-portaal registreren voor de algemene vergadering. Daar staan bovendien alle documenten van de algemene vergadering.

5. EXAMENRESERVATIEPORTAAL

Stagiairs kunnen via het vernieuwde examenreservatieportaal één of meerdere momenten reserveren om deel te nemen aan hun examen. Daarin is voorzien dat stagiairs vanaf 2023 de mogelijkheid krijgen om deel te nemen aan online examens.

Optimalisatie

Daarnaast heeft de cel IT heel wat modules geoptimaliseerd zoals onder meer het e-loket en de module permanente vorming.

Op het moment van redactie van dit jaarverslag wordt de laatste hand gelegd aan de module mandatenbeheer.

ITAA JAARVERSLAG 2022 ITAA-APPLICATIES & TOOLS 15

In de startblokken

Marc Van Thournout VERANTWOORDELIJKE CEL IT

EXTERNAL AFFAIRS

De cel External Affairs staat sinds de oprichting van het Instituut in nauw contact met alle stakeholders van het ITAA, gaande van de socio-economische en politieke wereld, de administratie tot de media. De cel wil de invloed van het ITAA versterken en op die manier bijdragen aan het imago van de beroepsbeoefenaar, maar ook de rechten en belangen van álle leden verdedigen. Het team bestaat uit 1,5 voltijdse equivalenten (FTE), die de voorzitter, de Raad en de directie steunen in hun opdrachten. De cel tracht problematieken die leden ervaren met externe partijen op te lossen door in samenwerking met de andere cellen en clusters een respons uit te werken.

Acties in 2022

Net als vorig jaar stelde de cel External Affairs ondanks de coronacrisis alles in het werk om zo goed mogelijk contact te houden met de beleidsmakers en stakeholders, zeker als het een invloed had op het beroep. Er werden talrijke ontmoetingen georganiseerd met de ministers en de parlementsleden, tal van wetgevende dossiers opgevolgd. Heel wat vergaderingen vonden plaats met onder andere kabinetten, de (fiscale) administratie en de onderwijssector. Hieronder vindt u enkele voorbeelden van de evolutie van werven uit 2021 en van nieuwe werven in 2022.

ITAA JAARVERSLAG 2022 CEL EXTERNAL AFFAIRS 16

FOD Financiën en aanverwanten

PROBLEMATIEK WERKING E-SERVICES, AANGIFTETERMIJNEN EN TAX-CIFICATIE

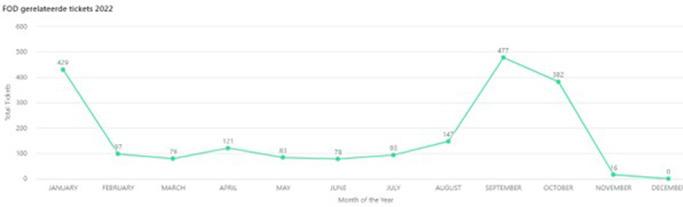

De ITAA-servicedesk werd overstelpt met meldingen van onze leden over moeilijkheden bij het gebruik van de overheidstools en de veel te strakke deadline voor Tax-onWeb. Na een lang en moeilijk onderhandelingsproces werd midden september een breed akkoord bereikt dat de termijnen op lange termijn vastlegt. Bovendien noopt dat akkoord de FOD Financiën ertoe actie te ondernemen om de communicatie te verbeteren en een apart kanaal op te zetten voor de beroepsbeoefenaars. De onderhandelingen hebben het hele jaar geduurd.

ITAA-MANDAAT

Naast het technisch uitwerken door de ITteams zijn nog een aantal lobby/wetgevende hordes genomen om begin 2023 een operationeel ITAA-mandaat te kunnen opzetten. Talloze meetings met de FOD Financiën, het kabinet en de technische diensten hebben ons hiertoe geleid.

LEDEN IN OVERMACHTSSITUATIES

Persoonlijke contacten werden gelegd met leden in moeilijkheden als gevolg van ziekte of andere overmacht. Voor deze groep wa-

ren de deadlines allerminst haalbaar. Bemiddeling zorgde in de meeste gevallen voor evenwichtige oplossingen op individueel niveau.

TAX-CIFICATIE

Op de verschillende tax-cificatiemeetings stond de communicatie tussen belastingplichtigen en ambtenaars steeds centraal. Een groot aantal praktische IT-problemen werden aangekaart. De FOD Financiën zorgde voor een voorstelling van hun interne inspectiedienst waarna deze via een nieuwsbrief van het ITAA kan worden kenbaar gemaakt.

API-INTERACTIES

Er wordt druk meegewerkt aan open API’s met MyMinfin. Op termijn zullen de interacties die vandaag via MyMinfin gebeuren rechtstreeks gekoppeld worden met de software die de ITAA-leden gebruiken. Twee testprojecten zijn al gevorderd: alle schriftelijke communicaties (“Mijn Interacties”) en de btw-aangifte.

E-INVOICING

Het kabinet Financiën nam contact op met de cel External Affairs. Doel: hun plan toe-

lichten om e-invoicing bij B2B’s te verplichten. Regelmatige feedback mondde uit in een halt op de plannen vanuit de Europese Commissie die e-invoicing meteen wil koppelen aan e-reporting. Samen met de cel Unified-by-Invoicing en de cel Accountancy, volgt External Affairs dit dossier natuurlijk verder op om de administratieve overlast zo veel mogelijk te beperken en te waken over het respect voor de onafhankelijkheidsprincipes van onze beroepsbeoefenaars.

Op 7 december 2022 presenteerde de Europese Commissie haar plannen voor de toekomst inzake btw. Die leunt sterk aan bij e-invoicing en e-reporting. Wordt ongetwijfeld vervolgd in 2023.

EBOX

Met verschillende parlementsleden werden

contacten gelegd over de problematische werking van eBox, meer in het bijzonder de vreemde interactie met MyMinfin, het niet-kenbaar maken van de ondernemingsnummers in de communicatie en verdere moeilijkheden die door leden via de servicedesk aangekaart worden.

MELDINGSPLICHT ITAA-LEDEN BIJ DISCREPANTIES MET CLIËNTENINFORMATIE IN HET UBO-REGISTER

Het ITAA heeft een beroep tot vernietiging ingesteld bij het Grondwettelijk Hof tegen deze wet.

ITAA JAARVERSLAG 2022 CEL EXTERNAL AFFAIRS 17

Andere stakeholders

NIEUWJAARSDEBAT ITAA-IBR

Bart Van Coile (Voorzitter ITAA) en Tom Meuleman (Voorzitter IBR) hebben drie politici uitgenodigd voor een rondetafelgesprek: Waals vice-president en minister van Economie Willy Borsus, Brussels minister van Financiën en Begroting Sven Gatz en Vlaams volksvertegenwoordiger Andries Gryffoy. Het debat werd gemodereerd door Valérie Thys. Leden van beide Instituten konden via streaming of ter plaatse deelnemen aan het debat.

FEDERATIE VRIJE BEROEPEN EN PROFESSIONSLIBERALES.BE

Nauwe contacten werden onderhouden met de Federatie Vrije Beroepen om te blijven waken over de toekomstgerichtheid en het regelgevende kader van alle vrije beroepen. Het platform ordes en instituten, waar samenwerking en inspiratie over vrije beroepen het doel is, werd nieuw leven ingeblazen. Langs Franstalige kant werden banden gelegd met de nieuwe federatie professionsliberales.be met zicht op een lidmaatschap volgend jaar. De doelstellingen zijn dezelfde.

DEELNAME AAN EVENTS VAN EXTERNE ORGANISATIES

In 2022 werden voorbereidingen getroffen

voor verschillende evenementen waaraan het ITAA heeft deelgenomen. Het ITAA werd onder andere uitgenodigd op events van vele beroepsverenigingen, de Orde van Vlaamse Balies, de FVB, een e-invoicingcongres, internationale organisaties, de BNIdienst van FOD Financiën, de economische inspectie van FOD Economie, 1819.brussels, HOGENT, AXA ...

OVERDRACHT TOEZICHT NIET-ERKENDE FISCALE DIENSTVERLENERS

FOD Economie zal voortaan het toezicht en het beheer van de lijst niet-erkende fiscale dienstverleners overnemen. Coördinatievergaderingen hebben plaatsgevonden voor een zo efficiënt mogelijke overdracht. Samen zullen we in de toekomst sterker kunnen optreden tegen de onwettige uitoefening van het beroep.

KNELPUNTBEROEP EN REGIONALE ARBEIDSBEMIDDELINGSDIENSTEN

Via VDAB, Actiris en Forem willen we de druk op de arbeidsmarkt stap voor stap aanpakken. Dit is uitgemond in een sensibilisatiesessie met tips om te rekruteren op het ITAA-congres. Verder proberen we de banden te versterken: het rationaliseren van de opleidingen voor werkzoekenden, het opzetten van specifieke vormingen om een carrièreswitch naar onze sector aan te moedigen, het onderzoeken of premies mogelijk

zouden zijn en promotiefilmpjes. Dit alles in samenwerking met de cel Promotie van het beroep.

CONTACTEN MET KAMERS VAN KOOPHANDEL: VOKA, BECI, UWE

Het ITAA informeerde naar samenwerkingsmogelijkheden en lidmaatschappen met deze organisaties. Mogelijk zal een formeel lidmaadschap volgen waardoor we op deze sterke netwerken kunnen rekenen om samen met Belgische ondernemers onze stem te laten horen in alle beleidskringen.

GRIFFIE VAN ONDERNEMINGSRECHTBANKEN

Via de servicedesk ontving het ITAA veel meldingen van administratieve overlast bij het neerleggen van stukken bij verscheidene ondernemingsrechtbanken. Na lang onderhandelen werd een aanpassing van de procedure voor ITAA-leden afgesproken.

PRO-DEO-ACCOUNTANTS

De cel External Affairs wil een regeling opzetten waarbij accountants die optreden voor ondernemingen in moeilijkheden vergoed zouden kunnen worden door een systeem gelijkaardig aan de pro-deo in de advocatuur. In het Brussels Hoofdstedelijk Gewest komt de regionale overheid al tussen in de erelonen van de beroepsbeoefenaars bij gerechtelijke reorganisaties en/of

ITAA JAARVERSLAG 2022 CEL EXTERNAL AFFAIRS 18

bemiddeling. De Brusselse kamer van koophandel BECI organiseert hetzelfde in het kader van het Centrum voor ondernemingen in moeilijkheden voor accountants die zich vrijwillig aanmelden. Met deze overheden en ondernemingsrechtbanken wordt contact opgenomen om dergelijke initiatieven te stimuleren.

ATTESTERING WALLONIË

Net als in het kader van de COVID-steunmaatregelen werden naar aanleiding van de energiecrisis afspraken gemaakt met de Waalse regering en administratie ter ondersteuning van Waalse ondernemingen via energiepremies. Ondernemingen kunnen deze energiepremies alleen maar ontvangen als hun aanvraag vergezeld is van een attest van een beroepsbeoefenaar.

Deze attesten werden door specialisten uit de cel Accountancy opgesteld op basis van ISRS 4400 zodat de rechten, plichten en verantwoordelijkheden van alle partijen duidelijk afgebakend zijn.

BALANSCENTRALE (NBB)

De balanscentrale van de Nationale Bank van België (NBB) onderging in 2022 een grote facelift wat betreft de indiening van de jaarrekeningen. Hierna kwamen veel meldingen binnen over de nieuwe FILING-tool. Daarom vroeg het ITAA dat SOFISTA, het vorige systeem, tijdelijk opnieuw ter beschikking zou worden gesteld.

De meeste kinderziektes (geen automatische subtotalen, ontbrekende informatie bij betaalberichten enz.) werden stap voor stap verbeterd. Momenteel wordt werk gemaakt van een koppeling van de NBB met het ITAA-mandatensysteem om kantoren toe te laten de indiening te delegeren aan medewerkers.

ITAA JAARVERSLAG 2022 CEL EXTERNAL AFFAIRS 19

ITAA-Barometer

In 2019 heeft het ITAA voor het eerst een ITAA-barometer gelanceerd. Met deze tool houden we de vinger aan de pols over de problemen waarmee leden zoal te maken hebben, gaande van administratieve lasten, de toekomst van het beroep tot het economische klimaat.

Aan de vierde editie in 2022 hebben 1.800 accountants en belastingadviseurs deelgenomen. De resultaten hiervan werden op 10 november 2022 via media en socialemediakanalen van het Insituut wereldkundig gemaakt naar aanleiding van de Internationale dag van de accountants.

Wil het kantoor waar je actief bent nieuwe medewerkers aanwerven (nu of in de toekomst)?

FOCUS OP DE ACCOUNTANTS EN DE BELASTINGADVISEURS

In welke staat verkeert je ondernemersvertrouwen met betrekking tot het huidige economische klimaat?

de vacatures gemakkelijk ingevuld?

ITAA JAARVERSLAG 2022 CEL EXTERNAL AFFAIRS 20

BAROMETER ITAA 2022 23% NEUTRAAL 5% OPTIMISTISCH ONGERUST 72%

2021 2022 40% 72% Ongerust 31% 23% Neutraal 29% 5% Optimistisch ❙

LIJST 'ADMINISTRATIEVE LASTEN' ❙ ADMINISTRATIEVE LASTEN 2021 2022 1 Antiwitwaswetgeving 77% 85% 2 UBO-register 88% 83% 3 GDPR 56% 60% 4 Bepalingen op de aftrek op bedrijfswagens of andere kosten 56% 54% 5 Weerslag van COVID 63% 41% 68% van de respondenten is er van overtuigd

De accountant/belastingadviseur moet zijn cliënt of de onderneming waar hij werkt helpen bij het digitaliseringsproces

“ “

Raken

BAROMETER ITAA 2022 56% 4% JA JA NEE 44% NEE 96% ❙ VACATURES ❙ FOCUS OP DE ACCOUNTANTS

DE BELASTINGADVISEURSFOCUS OP DE ACCOUNTANTS

BELASTINGADVISEURS

EN

EN DE

Activiteiten DE MENING VAN 1800 ACCOUNTANTS EN BELASTINGADVISEURS

FOCUS OP DE ONDERNEMERS

Hoe beoordeel je het ondernemersvertrouwen van de cliënten van het kantoor waar je actief bent of van de onderneming waar je werkt?

❙ FOCUS OP DE PARTICULIEREN

Hebben particulieren (die geen ondernemer zijn) in 2022 een beroep gedaan op jou in het kader van hun aangifte in de personenbelasting ?

Connecting ITAA

Sinds augustus 2020 brengt het ITAA, via het connecting ITAA-netwerk, een dertigtal leden samen die actief zijn of ervaring hebben in de politiek. Hiermee wil het Instituut zijn contacten verrijken en uitbreiden binnen de politieke wereld, met steun van de leden in het netwerk. Praktisch houdt dat in dat het Instituut via vergaderingen en events informatie meegeeft over External Affairs-thematieken.

In 2022 kwam de groep een keer digitaal samen, waarna het Instituut deze leden een overzicht heeft bezorgd van verwezenlijkingen en lopende activiteiten. Kwamen onder andere ter sprake: de omzetting van de klokkenluidersrichtlijn, de aangiftetermijnen en de communicatie met de fiscale administratie. Leden van connecting ITAA mochten politici uitnodigen op het Congres van 10 november 2022.

Voorzien de cliënten van het kantoor waar je actief bent of de onderneming waar je werkt in investeringen voor het komende jaar?

ITAA JAARVERSLAG 2022 CEL EXTERNAL AFFAIRS 21 FOCUS OP

DE ONDERNEMERS FOCUS OP DE PARTICULIEREN

2021 2022 29% 9% Stijgende trend 21% 56% Dalende trend 50% 35% Neutraal 9% STIJGENDE TREND NEUTRAAL 35% DALENDE TREND 56%

BAROMETER ITAA 2022 ❙

5% MEER DAN DE LAATSTE JAREN MINDER DAN DE LAATSTE JAREN 49% NIET MEER DAN DE VOORGAANDE JAREN 46%

BAROMETER ITAA 2022 ❙ FOCUS

OP DE ONDERNEMERS

BAROMETER ITAA 2022 88% JA NEE 12%

In de pers

Het ITAA onderhoudt regelmatig contact met de pers, zowel met media bedoeld voor de socio-economische, politieke sector als de populaire media. Dat kan gaan om een actueel bericht over het Instituut, maar ook over een standpuntinname. Elk jaar hecht het ITAA veel belang aan de resultaten van de barometer. Tot slot wordt het Instituut regelmatig gevraagd voor interviews of expertise. Elke dag volgt het Instituut de pers op, en wordt een overzicht bijgehouden wanneer onze beroepsgroep geviseerd wordt. Daarbij wordt telkens geanalyseerd of een passende actie nodig is.

Een illustratie van de aanwezigheid van het

ITAA in de pers:

• 13/01/2022: TRENDS - Boekhouders zijn

gewild

• 11/02/2022: HET NIEUWSBLAD - Rechter

tikt 'illegale' boekhouder op vingers

• 26/02/2022: L'AVENIR - Les lanceurs d’alerte bientôt mieux protégés

• 28/02/2022: DE STANDAARD - België

neemt klokkenluiders in bescherming

• 01/04/2022: KRANT VAN WEST VLAANDEREN - “We wilden een kantoor dat klaar was voor de toekomst”

• 20/04/2022: HET NIEUWSBLAD - Uw belastingcontroleur neemt de telefoon niet

meer op

• 27/04/2022: BEL RTL - Déclaration 2022:

présentation des nouveautés

• 30/04/2022: RTBF - Emission UCM " Du côté des entreprises"

• 31/05/2022: DE MORGEN - Zo vult u het slimst uw belastingbrief in

• 07/06/2022: LN24 - L'explosion du nombre de faillite en Belgique

• 08/06/2022: BEL RTL & RTL TVI - SOS Impôts avec ITAA

• 09/06/2022: RTBF - la Première - Questions des auditeurs concernant la déclaration d'impôts

• 20/06/2022: METRO FR - Quel salaire peut-on espérer en débutant dans la finance ?

• 20/06/2022: METRO NL - Financesector biedt mooi startersloon

• 23/06/2022: LA LIBRE BELGIQUE - Il y a de plus en plus de métiers en pénurie en Wallonie

• 01/07/2022: LA LIBRE BELGIQUE - “La facture électronique est le principal enjeu pour les entreprises d’ici 2 à 3 ans”

• 15/07/2022: L'ECHO - Les comptables réclament un délai pour les déclarations fiscales

• 15/07/2022: DE TIJD - Belastingadviseurs vragen wijziging aangiftepraktijk

• 18/07/2022: www.tijd.be - Ex-parlementslid Liesbet Dhaene leidt instituut accountants en fiscalisten

• 11/08/2022: TRENDS TENDANCES - La planète finance face à la pénurie de talents

• 17/08/2022: L'ECHO - Réviseurs et comptables externes redoubleront de vigilance

• 08/09/2022: L'ECHO - Une intelligence artificielle pour doper les comptables

• 14/09/2022: www.nieuwsblad.be - Boekhouders vragen om deadline voor belastingaangifte weer uit te stellen

• 15/09/2022: RTBF - Impôts : les comptables en colère contre les nouveaux délais

• 15/09/2022: RTL TVI - Les experts-comptables ne décolèrent pas: selon eux, il sera très compliqué de rendre les déclarations fiscales à temps

• 10/11/2022: L'ECHO - Bart Van Coile (ITAA) «Nous craignons une accélération des faillites»

• 15/11/2022: www.trendslevif.be - La confiance des entrepreneurs en chute libre en Belgique

• 16/11/2022: LA LIBRE BELGIQUE - Conjoncture - La confiance des entrepreneurs est en chute libre

22

Vanzelfsprekend zijn deze topics slechts een greep uit enkele dossiers en is er voor het ITAA nog veel meer werk op de plank. Uiteraard kunnen leden via de servicedesk onze aandacht vestigen op nieuwe problematieken.

En volgend jaar?

Ook in 2023 blijft de cel External Affairs zich inzetten om de belangen van alle beroepsbeoefenaars op alle politieke niveaus in het land en bij alle stakeholders te blijven behartigen. Onder meer de Europese invloed, de digitalisering en de snelheid van de (fiscale) wetgeving nopen ons tot een constante monitoring van de impact van maatschappelijke evoluties op de belangen en de beroepsuitoefening van onze leden. Anderzijds versterken deze maatschappelijke evoluties de rol van de beroepsbeoefenaar als dé vertrouwenspersoon en de adviseur van de ondernemer/KMO.

ITAA JAARVERSLAG 2022 CEL EXTERNAL AFFAIRS 23

COMMUNICATIE Communicatiekanalen van het ITAA

Ook de cel Communicatie is voor een Instituut als het onze van onschatbaar belang. Dankzij onze cel Communicatie weten onze leden wat er leeft binnen de cellen en clusters van ons Instituut. De informatie wordt verdeeld via onze nieuwsbrieven zoals ITAA-ACcTUA of ITAA-zine of andere mailings. Informeren is één zaak, maar de cel wordt ook ingeschakeld wanneer het ITAA zijn leden moet mobiliseren. Denk maar aan de enquête rond de termijnen om de nodige druk te leggen op een of ander ministerieel kabinet …

Net als de cel External Affairs of de cel Promotie wil de cel Communicatie de invloed van het ITAA niet alleen bij de leden, maar ook bij studenten, ondernemers, politici en media versterken en op die manier niet alleen het imago van de accountants en belastingsadviseurs oppoetsen, maar ook de rechten en belangen van álle leden verdedigen.

De cel Communicatie zorgt voor de coördinatie en de redactie van alle (digitale) uitgaven.

ITAA-zine

Het ITAA-zine wordt maandelijks digitaal verstuurd, behalve in januari en juli. In dit tijdschrift neemt de cel Communicatie vooral technische en meer gedetailleerde artikels op. Hiervoor werkt het nauw samen met de cel Fiscaliteit en de cel Accountancy of doet het een beroep op externe auteurs. Met dit tijdschrift willen we voornamelijk onze leden en stagiairs bijstaan om dichter bij het lid te staan. Het tijdschrift wordt ook ruimer bedeeld aan bijvoorbeeld de politieke beleidsmakers van ons land.

ITAA-ACcTUA

Om de twee weken stuurt het ITAA een nieuwsbrief uit: de ITAA-ACcTUA. Die bevat nieuws van de cellen en clusters, maar ook socio-economische en politieke berichten. Dit kanaal wordt bovendien gebruikt om nieuwsfeiten van andere (inter)nationale organisaties te verspreiden onder de leden. Heel regelmatig neemt de cel Communicatie berichten van de FOD Economie, FOD Financiën of FOD Justitie over.

ITAA-Flash

Onze leden en stagiairs mochten vorig jaar héél wat ITAA-Flashes ontvangen, onder andere in het kader van events en andere opleidingen. Ook wanneer het ITAA zijn leden wil informeren over zeer prangende kwesties, zoals een fiscale deadline, schakelt de cel Communicatie dit kanaal in.

Sociale media

In de huidige maatschappij kunnen we voor onze informatieverspreiding niet meer zonder de sociale media. Onze berichten worden via socialemediaplatformen als Facebook en LinkedIN druk verspreid en becommentarieerd, zowel in open groepen als in gesloten groepen. Deze constante interactie met of tussen de leden kunnen we alleen maar toejuichen. We stellen bovendien vast dat we op deze verschillende platformen jaar na jaar meer ‘volgers’ hebben. Sterker nog: deze volgers zijn niet alleen leden maar ook derden, wat ons zeer blij stemt aangezien dit ook bijdraagt aan de erkenning zowel van het Instituut als van onze beroepen.

Volgt u ons nog niet, en wilt u op de hoogte blijven van wat er gebeurt op het Instituut, welke overlegmomenten we voorzien, of meer algemeen up-to-date blijven van de laatste nieuwigheden, ga dan naar:

ITAA JAARVERSLAG 2022 CEL COMMUNICATIE 24

• Facebook: www.facebook.com/ITAAbelgium

• LinkedIn: www.linkedin.com/company/itaabelgium/

• Twitter: twitter.com/itaa_bel

Vlogs

De cel Communicatie zoekt steeds naar nieuwe manieren om de informatie nog duidelijker en efficiënter te verspreiden. Sinds 2022 is de cel Communicatie begonnen met informatie te verspreiden door middel van vlogs en andere video’s. Daarvoor gebruikt het kanalen als Vimeo en YouTube, maar de video’s worden ook verspreid via de ITAA-ACcTUA en de ITAA-website. Voor video’s werkte de cel Communicatie overigens met de cel External Affairs (video’s rond de engagementsverklaring en video’s in het kader van de Wensen van de voorzitters), de cel Promotie (die een video gemaakt heeft voor zijn ambassadeurs) en de Cluster Kwaliteit (een video die toelichting geeft over de kwaliteitstoetsing en een video met als doel toetsers aan te werven). Naar 2023 zal de cel Communicatie meer inzetten op video’s, die sneller gedeeld en bekeken worden via sociale media.

ITAA-website

In een enquête uit 2021 ontving het ITAA redelijk wat feedback over zijn website. Daarop heeft het ITAA zijn website onder handen genomen en waar nodig verbeterd. Met het oog op een verbeterde contentmanagement is er ook voor geopteerd om nauwer samen te werken met de cel BeExcellent. Een nieuwe omgeving is opgericht waar alle “vaste documenten”, zoals wetgeving, modellen en normen, die zowel op de website als op BeExcellent horen te staan, vanuit een CMS-systeem worden beheerd. Hierdoor worden dubbele documenten of dubbele versies zo veel mogelijk vermeden.

www.youtube.com/watch?v=QEroShktF7o

ITAA JAARVERSLAG 2022 CEL COMMUNICATIE 25

Publicaties

Almanakken

In 2022 heeft het ITAA meerdere kwaliteitsvolle publicaties uitgebracht. Hiermee wil het Instituut voornamelijk zijn leden en stagiairs begeleiden bij het verfijnen van hun beroepstechnische vakbekwaamheden. Het ITAA stelde dan ook vier uitgaven voor:

• Belastingalmanak 2022

• Almanak btw 2022

• Almanak vennootschapsbelasting 2022

• Cijfers en Tarieven 2022

Digitaal jaarverslag

Ook dit eigenste jaarverslag wordt volledig, in samenwerking met alle clusters en cellen, gecoördineerd door de cel Communicatie. In 2022 heeft het ITAA het jaarverslag zelfs in een digitale versie uitgegeven: https:// report.itaa.be/. De bedoeling is om dit jaarverslag voortaan digitaal aan te bieden.

ITAA-Lex

De vier uitgaven werden digitaal en gratis verstuurd naar alle leden, weliswaar met de mogelijkheid om een betalende papieren versie aan te schaffen. Bovendien werden de uitgaven op het BeExcellent-platform aangeboden opdat alle leden en stagiairs via hun kantooromgeving de informatie gemakkelijk konden opzoeken. Daartoe moet de BeExcellent-beheerder van het kantoor eerst de boeken downloaden.

In september 2022 heeft het ITAA zijn derde uitgave van de ITAA-Lex gepubliceerd. De ITAA-Lex wordt gratis verstuurd naar de stagiairs die vanaf 1 januari 2022 werden ingeschreven op de lijst van de stagiairs. De leden en overige stagiairs kunnen het boek tegen een zeer democratische prijs bestellen. Dit wetboek verzamelt alle wetgeving met betrekking tot de voornaamste materies waartussen de economische beroepsbeoefenaars dagelijks schipperen. De ITAA-Lex bestaat uit twee delen, samen goed voor meer dan 3.000 pagina’s wetgeving.

ITAA JAARVERSLAG 2022 CEL COMMUNICATIE 26

Evenementen

Na twee coronajaren waarin we soms verplicht thuis moesten zitten, kon het ITAA in 2022 weer volop inzetten op events. De nood om elkaar weer in levenden lijve te kunnen ontmoeten was duidelijk zichtbaar. De trend werd ingezet tijdens het allereerste event van het jaar, de algemene vergadering van april 2022. Dat event is onmiddellijk gevolgd door een roadshow doorheen de verschillende provincies. Waarna we het jaar succesvol konden afsluiten met een groots congres!

Algemene vergadering

Op 23 april 2022 openden de voorzitter en de ondervoorzitter de zitting van de algemene vergadering van het ITAA, de derde editie al. Met de ervaring van vorige jaren zijn we verder gegaan in een hybride vorm: voortaan kunnen de deelnemende leden en stagiairs zelf kiezen of ze aan de vergadering ter plaatse willen deelnemen dan wel op afstand. 233 leden kozen voor een deelname ter plaatse. 1335 volgden de vergadering op afstand. De stemprocedure is zo ingesteld dat al wie deelnam aan de algemene vergadering en kiesgerechtigd is, kon stemmen.

De vergadering volgde de traditionele agendapunten, startend met een activiteitenverslag, de goedkeuringen van de jaarverslagen van de Stagecommissie en de Commissie kwaliteitstoetsing, de goedkeuring van de jaarrekeningen, de kwijtingen aan de commissarissen, de penningmeester en de raadsleden. Tot slot werden nog de procedurekosten goedgekeurd, alsook de begroting en de ledenbijdragen voor het jaar 2022. Een volledig verslag kunt u lezen in ons ITAA-zine van juni 2022.

Roadshow

In de periode april tot juni 2022 doorliep het ITAA het hele land om de leden in hun provincie te ontmoeten. In totaal kwamen 1390 leden op verschillende locaties samen.

Uit een enquête bleek dat 89 % van de aanwezige leden opnieuw zou deelnemen aan een volgende editie. Dezelfde aantallen leden waren bovendien zeer tevreden over de gekozen locaties, het eten, de sprekers en de inhoud van de roadshow.

Uit een gelijkaardige bevraging bij wie zich niet had ingeschreven of bij wie niet kwam opdagen (ondanks een eerdere inschrijving) leerden we dat de locaties niet altijd goed gekozen zijn. Soms te ver van huis, het uur dat soms niet paste, of er kwam een

afspraak met een cliënt tussen… Bij een volgende editie zal zeker rekening worden gehouden met deze feedback.

ITAA-Congres

Het hoogtepunt in 2022 was heel zeker ons allereerste ITAA-congres. Met meer dan 2200 aanwezige congressisten, 60-tal standhouders en meer dan 100 vips, kunnen we het congres zeker een succes noemen.

Na twee coronajaren voelden we bij de leden en de beroepsverenigingen de behoefte aan een groot evenement, waar naast nuttige uiteenzettingen ook ervaringen en ideeën konden worden uitgewisseld. Niet alleen met softwareleveranciers of raadsleden alleen, maar met alle confraters. Zo groeide het idee binnen het Instituut om rond onze Internationale dag van de Accountant een dag te organiseren. Een dag in het teken van de beroepsbeoefenaars. In dit opzet zijn we, voor ons allereerste congres, met verve geslaagd! Dit had niemand durven te denken. In de nasleep van dit event, om nog eens na te genieten, heeft het Instituut een aftermovie gemaakt van ons congres.

We kijken er dan ook heel hard naar uit om dit event in het najaar van 2023 opnieuw en minstens even succesvol te organiseren!

ITAA JAARVERSLAG 2022 CEL COMMUNICATIE 27

27

ITAA JAARVERSLAG 2022 CEL COMMUNICATIE 28

ITAA JAARVERSLAG 2022 CEL COMMUNICATIE 29

VIER CLUSTERS

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE

CLUSTER TOEGANG & PROMOTIE

Dat sluit naadloos aan bij de visie van de wetgever op de rol van de leden van het ITAA.

Stagecommissie

Een van de vier missies van het ITAA luidt: “Het ITAA zorgt ervoor dat zijn leden de vaardigheden, kennis, ethiek en invloed hebben om bij te dragen tot succesvolle ondernemingen en een duurzame economie…”

“[…] Ondernemingen – maar ook particulieren – verwachten van de accountants [en belastingadviseurs] een meer gespecialiseerde dienstverlening waarbij het niet langer volstaat om enkel reguliere basisdiensten aan te bieden van het voeren van een boekhouding, een belasting- en btw-aangifte in te vullen en de jaarrekening op te stellen en neer te leggen. Naast het meegroeien met de digitalisering van het beroep wordt van de accountant [en de belastingadviseur] veeleer verwacht dat hij maatwerk aanbiedt voor specifieke boekhoudkundige en fiscale problemen waarmee de cliënt vandaag en in de toekomst nog meer geconfronteerd zal worden en dit binnen een professionele context die alsmaar complexer en internationaler wordt” (Memorie van toelichting bij de Wet van 17 maart 2019).

Het is dan ook cruciaal dat de ITAA-beroepsbeoefenaars goed worden voorbereid op het voeren van deze opdrachten. De voorbereiding zal deels gebeuren in het onderwijs en op de werkvloer, maar ook door het ITAA zelf.

Het ITAA heeft immers als taak “de kandidaten voor te bereiden op uitoefening van de activiteiten” of “hen de mogelijkheid te bieden zich te vormen op het vlak van de beroepspraktijk en de plichtenleer”. Die voorbereiding is dus de stage. In essentie bestaat de stage uit het volgende: “Onder leiding van een stagemeester volgt de kandidaat een opleiding om te leren hoe een kantoor moet georganiseerd worden ten dienste van de cliënt, in relatie met de andere beroepsboefenaars alsook de bevoegde autoriteiten, en hoe het beroep wordt uitgeoefend binnen het wettelijke, reglementaire en normatieve kader, met inbegrip van de deontologische regels en de antwitwaswetgeving.” (Memorie van toelichting bij de Wet van 17 maart 2019).

Hiertoe werd binnen het ITAA een afzonderlijk orgaan opgericht; de Stagecommissie. In dit verslag geven we toelichting bij de werking en opdrachten van de Stagecommissie en brengen we een aantal in 2022 gerealiseerde zaken onder de aandacht.

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 29

Gonda Schelfhaut CLUSTERVERANTWOORDELIJKE

Géraldine Horgnies CLUSTERVERANTWOORDELIJKE

de Stagecommissie

Het concept stage is niet nieuw. In de oude wetgeving – meer bepaald de wet van 22 april 1999 – werd een aantal elementen van een stage al behandeld: bijv. de duur van de stage of het principe van een praktisch bekwaamheidsexamen op het einde van de stage. Voor de praktische uitwerking ervan werd gewerkt via koninklijke besluiten. Zo vinden we voor beide voormalige Instituten een aantal koninklijke besluiten waarin zeer diverse aspecten van het leven van de stagiair geregeld worden.

Die essentiële elementen vinden we ook terug in de ITAA-wet van 17 maart 2019. Bovendien besteedt de wetgever aandacht aan de taak en de rol van de Stagecommissie in het verloop van de stage. In het koninklijk besluit van 11 september 2020 betreffende de beroepsopleiding van de accountants en van de belastingadviseurs (beter gekend als “het stagereglement”) worden die wettelijke opdrachten nog verder aangevuld.

De opdrachten van de Stagecommissie zijn opgenomen in artikel 17 van de wet van 17 maart 2019:

1. het organiseren van het toelatingsexamen;

2. het verlenen van vrijstellingen voor opleidingsonderdelen van het toelatingsexamen;

3. het goedkeuren van stageovereenkomsten en het toezicht op de stage;

4. het organiseren van het bekwaamheidsexamen;

5. het organiseren van tussentijdse proeven;

6. het organiseren van de bekwaamheidsproef voor onderdanen van een andere lidstaat;

7. het verlenen van een vrijstelling van de stage of een inkorting van de stageduur voor wie een relevante beroepservaring van zeven jaar kan voorleggen;

8. het selecteren van personen die de examenvragen voor het toelatingsexamen en het bekwaamheidsexamen opstellen en verbeteren;

9. het ter goedkeuring voorleggen van een voorstel van een examenreglement voor respectievelijk het toelatingsexamen en het bekwaamheidsexamen aan de Raad van het Instituut.

Daaruit blijkt duidelijk dat de Stagecommissie een centrale rol speelt in het leven van de ITAA-stagiair.

Om deze rol te kunnen vervullen is een gedegen structuur nodig binnen de Stagecommissie maar ook binnen het ITAA zelf. Voor de inwerkingtreding van de wet werd al een basisstructuur uitgewerkt in functie van de opdrachten die de wetgever aan de Stagecommissie heeft toebedeeld.

Uit de tekst van de wet blijkt dat er twee grote werven zijn binnen de Stagecommissie: de stage en de examens.

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 30

Wetgevend kader en opdrachten van

Inschrijving

STAGE

Stageverloop

EXAMENS

Stagedagboek

Vorming

Vrijstellingen, 7 jaar ervaring, stageovereenkomsten

Toezicht, schorsingen, verlenging, herorïentering...

Opmaak, nazicht

Seminars stagiairs, vorming stagemeesters

Algemeen

Advies aan de Raad

Organisatie

Vragen & antwoorden

Examenjury's

Toelatingsexamen, tussentijdse proeven, bekwaamheidsexamen

Selectie, beheer vragen en antwoorden

Mondeling gedeelte van het bekwaamheidsexamen

Voor beide werven werd binnen de Stagecommissie een afzonderlijke werkgroep opgericht waarin medewerkers van de cluster en een aantal leden van de Stagecommissie zetelen. Alles wordt gestuurd door de voorzitter en ondervoorzitter van de Stagecommissie.

Alle leden van de Stagecommissie zijn

ITAA-beroepsbeoefenaars en zijn benoemd door de Raad van het ITAA. Bij de samenstelling van de Stagecommissie werd nauwkeurig toegezien op de heterogeniteit. Zo zijn grote, middelgrote en kleine kantoren vertegenwoordigd. In dit jaarverslag gaan we dieper in op de rol van beheerder en organisator.

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 31

Beheerder

Een belangrijke opdracht van de Stagecommissie is het administratieve beheer van meer dan 3.000 stagiairs. Dat gaat van de behandeling van de aanvragen tot deelname aan de diverse schriftelijke en mondelinge examens, veranderingen van stagemeester, schorsingen, stopzettingen tot en met het meedelen van het goede nieuws dat de stagiair geslaagd is voor het bekwaamheidsexamen en zal worden uitgenodigd om de eed af te leggen.

Om dat allemaal in goede banen te kunnen leiden is een digitale ondersteuning noodzakelijk. In eerste instantie gaat het om eenvoudige zaken zoals het ter beschikking stellen van formulieren voor alle aspecten van het verloop van de stage.

Vandaag kunnen alle stagiairs de formulieren terugvinden op het ITAA-portaal:

1. Log in op het ITAA-portaal

2. Klik op het vakje Formulieren

3. Ga naar de subrubriek: “Stage en examens”

Deze werking is een eerste tussentijdse stap. In een volgende fase wordt gekeken naar een verdere automatisering en verwerking ervan. Een bijzonder aandachtspunt daarbij is de verdere digitalisering van de aanvragen tot vrijstelling voor het toelatingsexamen.

In 2021 werden de eerste stenen gelegd van een aantal werven die in 2022 werkelijkheid zijn worden.

De grootste werf was het nieuwe Stagedagboek. Het koninklijk besluit van 11 september 2020 betreffende de beroepsopleiding voorziet deze bepaling: “De stagiair houdt zijn stagewerkzaamheden bij in een dagboek. Het stagedagboek geeft een overzicht van de werkzaamheden die de stagiair heeft verricht of waaraan hij heeft deelgenomen alsook een evaluatie van het verloop van de stage.” en “[…] neemt de stagemeester minstens een keer per kwartaal opmerkingen op in het stagedagboek. Hij valideert dat stagedagboek dat op regelmatige basis door de stagiair wordt aangevuld […]”.

Samen met een externe IT-partner en medewerkers van de cluster, leden van de Stagecommissie en natuurlijk ook stagiairs en stagemeesters werd in 2022 hard gewerkt op deze toepassing.

In maart 2022 werd het nieuwe Stagedagboek ter beschikking gesteld van de stagiairs gecertificeerde accountants, de stagiairs gecertificeerde belastingadviseurs en hun stagemeesters. Dit stagedagboek betekent een grote vereenvoudiging voor de stagiairs en hun stagemeesters.

Het concept van een stagedagboek werd behouden en nog steeds kan de stagiair dag per dag de uitgevoerde opdrachten ingeven. Evenwel werd bij de ontwikkeling vooral vertrokken van het gegeven dat het gebruik van tijdsregistratiesystemen vandaag een courant gegeven is in alle kantoren en dat het voor alle partijen veel efficiënter zou zijn indien de tijdsregistratie kan worden gekoppeld aan het stagedagboek en dus dat de opdrachten in bulk in het ITAA-stagedagboek kunnen worden geïmporteerd.

Omdat er verschillende tijdsregistratiesystemen en dus ook evenveel verschillende manieren om een opdracht te omschrijven

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 32

bestaan, werd gekozen om de invoer in bulk te laten verlopen via een tussenstation. In dit tussenstation zal de stagiair via een excelbestand zijn/haar wijze van tijdsregistratie en terminologie koppelen aan het ITAA-stagedagboek. Na deze eenmalige bewerking kan de stagiair dan vervolgens gewoon een excel met de uitgevoerde prestaties opladen en importeren in het ITAA-stagedagboek. Zo wordt het bijhouden van het stagedagboek iets zeer vlot en eenvoudig.

Als kers op de taart werd ook voorzien dat de stagiair zijn/haar indeling kan delen met de collega-stagiairs op het kantoor zodat het bijhouden nog vlotter kan verlopen.

De stagemeester kan op een eenvoudige wijze driemaandelijks een algemene evaluatie uitvoeren, zoals gevraagd door het stagereglement maar kan ook opmerkingen maken bij individuele opdrachten.

Deze ontwikkeling is echter niet het eindstadium. In een volgende fase zal de focus liggen op analyse (diagrammen) en rapportering omtrent de uitgevoerde prestaties zowel voor de stagiairs als de stagemeesters. Dergeljke analyses zullen de Stagecommissie ook toelaten om haar taak van begeleiding en opvolging van de stagiairs en stagemeesters nog beter te kunnen uitvoeren.

Organisator van vorming

Eén van de belangrijkste deontologische verplichtingen voor een beroepsbeoefenaar is dat deze over de nodige beroepsbekwaamheid moet beschikken om de opdrachten uit te voeren en “hij […] daarom op regelmatige basis en op continue wijze een permanente vorming voort[zet] om zijn beroepskennis en -bekwaamheid en zijn beroepsethiek op voldoende peil te houden.” (artikel 39 van de ITAA-wet). Voor de stagiairs is dit natuurlijk ook zo.

De wetgever heeft daartoe de rol van vormingsorganisator gegeven aan de Stagecommissie. De Stagecommissie organiseert speciaal voor de stagiairs vormingen via de “stageseminars”. De coronapandemie heeft in 2022 af en toe wat roet in het eten gegooid waardoor het niet altijd eenvoudig was om geplande opnames te realiseren.

Tevens diende het nodige gedaan te worden om enerzijds de webinars ter beschikking te kunnen stellen via het ITAA-portaal en anderzijds toe te laten dat de aanwezigheden automatisch kunnen worden geregistreerd in het permanente vormingsverslag.

Beide werven konden dankzij een goede samenwerking met andere diensten van het ITAA in het laatste kwartaal afgerond worden.

Desondanks werd in 2022 toch een mooi pakket aan vormingen aangeboden aan de stagiairs.

Deze webinars staan het hele jaar door ter beschikking voor alle stagiairs! Elk jaar wordt bovendien nagegaan in welke mate bepaalde onderwerpen opnieuw beschikbaar kunnen worden gesteld.

De Stagecommissie wenst hier alle sprekers en de medewerkers van het ITAA te bedanken voor de realisatie van deze opnames.

AANGEBODEN VORMINGEN IN 2022

Deontologie & Antiwitwaswetgeving

DAC 6

IFRS

Analytisch boekhouden

Algemene beginselen fiscaal recht

Financieel beheer

Lokale en regionale belastingen

Vennootschapsrecht

Consolidatie

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 33

Organisator van examens

De Stagecommissie staat vervolgens in voor het goede verloop van een aantal sleutelmomenten in het professionele leven van een stagiair, zoals het toelatingsexamen, de tussentijdse proeven, het schriftelijke en mondelinge bekwaamheidsexamen.

De Stagecommissie organiseert daarnaast ook de bekwaamheidsexamens voor wie op basis van 7 jaar beroepservaring toegang wil tot het ITAA, voor de gecertificeerde belastingadviseur of bedrijfsrevisor die gecertificeerd accountant wil worden en organiseert een bekwaamheidsexamen voor de (fiscaal) accountants die de hoedanigheid van gecertificeerd accountant of belastingadviseur willen verwerven. Ten slotte staat de Stagecommissie in voor de organisatie van een bekwaamheidsproef voor EU-burgers of personen uit een derde land die op basis van de in een andere lidstaat of derde land verworven beroepskwalificaties toegang willen tot het ITAA.

De Stagecommissie staat hier vooral in voor de praktische organisatie van al deze examens. Voor het opstellen van de vragen en het valideren van de antwoorden van het toelatingsexamen doet de Stagecommissie een beroep op externe personen belast met het onderwijs van de betrokken opleidingsonderdelen.

Voor het schriftelijke gedeelte van het bekwaamheidsexamen en voor tussentijdse proeven worden de vragen opgesteld door een afzonderlijke werkgroep binnen de Stagecommissie. Voor het mondelinge deel wordt een beroep gedaan op een examenjury. Deze examenjury, bestaande uit beroepsbeoefenaars en externe personen, hebben de uitdagende taak te beoordelen of een kandidaat “in staat is de [beroeps-]activiteiten met inachtneming van het wettelijk, reglementair en normatief kader uit te oefenen” en daarom omvat het bekwaamheidsexamen “[…] een ondervraging over de praktijk van het beroep, de opdrachten, de verantwoordelijkheid, de normen, de beroepsmaturiteit, de deontologie van het beroep en de antiwitwaswetgeving” (art.54 & 55 KB beroepsopleiding).

De stagedienst is met andere woorden een belangrijk examencentrum waar met uitzondering van de zomermaanden dagelijks schriftelijke en/of mondelinge examens worden afgelegd, verbeterd en administratief verwerkt.

Ter zake werd door de Stagecommissie een voorstel van nieuw examenreglement uitgewerkt dat goedgekeurd is door de Raad en nu alleen nog wacht op de handtekening van onze bevoegde ministers.

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 34

Onderwijs

In de inleiding verwezen we naar de rol van het onderwijs in de vorming van de beroepsbeoefenaars. Het ITAA is zich meer dan bewust van de belangrijke rol van het onderwijs en heeft daarom besloten om partnerschappen af te sluiten met onderwijsinstellingen die gespecialiseerde opleidingen organiseren voor toekomstige gecertificeerde accountants of gecertificeerde belastingadviseurs.

Deze opleidingen willen niet alleen gespecialiseerde en praktijkgerichte vormingen op hoog niveau aanbieden maar zullen ook toelaten om het bekwaamheidsexamen heel wat lichter te maken. Door examens af te leggen tijdens de opleiding zullen de kandidaten dan voor één of meerdere vakken van de tussentijdse proeven kunnen worden vrijgesteld. De onderwijsinstellingen zorgen op hun beurt voor een vrijstelling in het kader van het schriftelijk gedeelte van het bekwaamheidsexamen.

Bij de totstandkoming van dergelijke partnerschappen werd en wordt bijzondere aandacht besteed aan de praktijk en zijn de meeste docenten ervaren beroepsbeoefenaars. Het doel is om zo dicht mogelijk bij de maatschappelijke behoeften van het beroep en de ondernemingen te blijven.

Ter zake kunnen wij ons aansluiten bij de woorden van de voorzitter van het ITAA, Bart Van Coile:

“De partnerschappen die het ITAA afsluit met het onderwijs zijn dan ook een driedubbele win: de weg naar ons beroep wordt eenvoudiger voor stagiairs zonder dat ingeboet wordt op hun kennis en vaardigheden, waardoor meer studenten deze weg ook zullen kiezen. Ten slotte kunnen onderwijsinstellingen kwalitatieve, praktijkgerichte opleidingen aan hun studenten aanbieden met een rechtstreekse link naar het werkveld.”

Tot slot

De Stagecommissie wil alle juryleden, juryvoorzitters, opstellers van examenvragen en de medewerkers van de cluster danken om dat allemaal in goede banen te hebben geleid. De voorzitter, de ondervoorzitter, de leden van de Stagecommissie en de examencommissies krijgen hulp en steun van onschatbare waarde van het personeel van de cluster.

Wij willen van dit jaarverslag gebruikmaken om hen te bedanken voor hun beschikbaarheid, hun oplettendheid, hun onthaal en hun steun aan de in totaal meer dan 3.000 stagiairs die het ITAA dagelijks heeft.

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 35

Examencijfers

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 36

DEELNEMERS NIET GESLAAGD GESLAAGD SLAAG % 2022 - sessie 1 358 192 166 46% 2022 - sessie 2 537 324 213 40% TOELATINGSEXAMEN GECERTIFICEERD ACCOUNTANT DEELNEMERS NIET GESLAAGD GESLAAGD SLAAG % 2022 - sessie 1 101 39 62 62% 2022 - sessie 2 75 32 43 57% TOELATINGSEXAMEN GECERTIFICEERD BELASTINGADVISEUR

TUSSENTIJDSE PROEF 1e JAAR GECERTIFICEERD ACCOUNTANT - 248 DEELNEMERS

TUSSENTIJDSE PROEF 1e JAAR GECERTIFICEERD BELASTINGADVISEUR - 65 DEELNEMERS

TUSSENTIJDSE PROEF 2DE JAAR GECERTIFICEERD BELASTINGADVISEUR - 47 DEELNEMERS

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 37 MATERIE GEMIDDELDE NIET GESLAAGD GESLAAGD SLAAG % Algemeen boekhouden 13,81/25 98 150 60,48% Beginselen van registratie en successierechten 5,05/10 110 138 55% Boekhoudrecht en jaarrekeningenrecht 6,86/15 135 113 45,56% Algemene beginselen van fiscaal recht 5,82/10 69 179 72,17% Beginselen van Europese wetgeving en van de internationale normen inzake boekhouding (IFRS) 4,49/10 148 100 40,32%

MATERIE GEMIDDELDE NIET GESLAAGD GESLAAGD SLAAG % Algemene beginselen van fiscaal recht 6,99/10 8 57 87,69% Beginselen van registratie- en successierechten 6,08/10 9 56 86,15%

MATERIE GEMIDDELDE NIET GESLAAGD GESLAAGD SLAAG % Regionale en lokale belastingen 6,69/10 5 42 89,39% Europees en internationaal fiscaal recht 6,42/10 7 40 85,10%

*Deze leggen het mondeling examen af in 2023.

**De geslaagden hebben 60% of meer voor de schriftelijke proef en worden in de toekomst vrijgesteld van deze proef indien zij niet zouden slagen voor de mondelinge proef.

*Deze leggen het mondeling examen af in 2023.

**De geslaagden hebben 60% of meer voor de schriftelijke proef en worden in de toekomst vrijgesteld van deze proef indien zij niet zouden slagen voor de mondelinge proef.

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 38 DEELNEMERS NIET GESLAAGD GESLAAGD** SLAAG % 2022 - sessie 1 219 115 104 47,48% 2022 - sessie 2* 123 83 40 32,52% SCHRIFTELIJK DEEL BEKWAAMHEIDSEXAMEN GECERTIFICEERDE ACCOUNTANTS

DEELNEMERS NIET GESLAAGD GESLAAGD** SLAAG % 2022 - sessie 1 49 13 36 73,46% 2022 - sessie 2* 27 9 18 66,66% SCHRIFTELIJK DEEL BEKWAAMHEIDSEXAMEN GECERTIFICEERDE BELASTINGADVISEURS

MATERIE GEMIDDELDE NIET GESLAAGD GESLAAGD SLAAG % Regionale en lokale belastingen 6,16/10 45 195 81,25% Financiële analyse en fundamentele principes van financieel bedrijfsbeheer 4,40/10 141 99 41,25% Europees en internationaal fiscaal recht 6,01/10 67 173 72,08% Analytische boekhouding en management accounting 2,94/10 211 29 12,08% Geconsolideerde jaarrekeningen en wetgeving inzake geconsolideerde jaarrekeningen 4,67/10 78 162 67,5%

TUSSENTIJDSE PROEF 2DE JAAR GECERTIFICEERD ACCOUNTANT - 240 DEELNEMERS

MONDELING

SCHRIFTELIJKE

MONDELINGE

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 39 DEELNEMERS NIET GESLAAGD GESLAAGD SLAAG % 2022 - sessies 1 & 2 421 241 180 42,75%

ACCOUNTANTS DEELNEMERS NIET GESLAAGD GESLAAGD SLAAG % 2021 - sessie 2 284 192 92 32,39% 2022 - sessie 1 276 137 139 50,36%

DEEL BEKWAAMHEIDSEXAMEN GECERTIFICEERDE ACCOUNTANTS DEELNEMERS NIET GESLAAGD GESLAAGD SLAAG % 2021 - sessie 2 35 21 14 40,00% 2022 - sessie 1 52 14 38 73,07%

PROEF BEKWAAMHEIDSEXAMEN-(FISCAAL)

MONDELING

GECERTIFICEERDE BELASTINGADVISEURS DEELNEMERS NIET GESLAAGD GESLAAGD SLAAG % 2022 - sessies 1 & 2 312 186 126 40,38%

DEEL BEKWAAMHEIDSEXAMEN

PROEF BEKWAAMHEIDSEXAMEN (FISCAAL) ACCOUNTANTS

Samenstellingen

STAGECOMMISSIE ITAA TOELATINGSEXAMEN

VOORZITTER

A CLAES Micheline

ONDERVOORZITTER

A VAN WEEHAEGHE Yves

LEDEN

A BELLEMANS Filip

A BOUCKAERT Didier

A CARDOEN Eveline

A CARMANS Gert

A DEVAUX Benoît

A DIDIER Benoît

A FULCO Mario

A HAINAUT Xavier

A JANS Daan

A MARECHAL Jean-Marc

A MEGANCK Christophe

A PLOUMEN Maria

A SMITS Marina

A THIJS Chris

A TIRONI Dino

A VALCKX Patrick

A VALEE Eddy

VOORZITTER

A BEGHIN Paul

ONDERVOORZITTER

A THILMANY Jean

A VAN DEN BOSSCHE Jo

LEDEN

A BAMMENS NIELS

A BELLEN Paul

A COLSON Christophe

A COPPENS Carine

A CULOT André

A DENDAUW Catherine

A GOVERS Marc

A HERMANS-JACQUET Dominique

A PASQUALINI Ermenegildo

A PERSYN Chris

A PORTIER Marie-louise

A PROVOST Anne-Catherine

A REYNS Carl

A RIGOLET Eric

A ROGGEN Mieke

A SCARMURE Patrick

A TCHEKEMIAN Fabian

A THILMANY Jean

A TILLEMAN Bernard

A VAN DE WOESTEYNE Inge

A VAN DEN BOSSCHE Jo

A VANNESTE Jacques

A VERLINDEN Liesbet

A WINDELS Paul

A WOUTERS Inès

OBSERVATOREN

A CLAES Micheline

A VAN WEEHAEGHE Yves

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 40

STAGECOMMISSIE VOOR DE (FISCAAL) ACCOUNTANTS

VOORZITTER

A VAN COILE Bart

ONDERVOORZITTER

A DELRUE Fréderic

LEDEN

A BAUDRY EDDY

A CEULEMANS Michel

A DELEU Patrick

A DELRUE Frédéric

A JANS Danny

A HORGNIES Geraldine

A SMITS Marina

A MARQUET Viviane

A SOENEN Eddy

A MEERT Christian

A SOENS Christian

A MEGANCK Christophe

A VALCKX Patrick

A PLOUMEN Maria

A VALEE Eddy

A SANNIA Pascal

A VANNESTE John

A VANROSSOMME Eric

A VERMAUT Mirjam

A VAN THOURNOUT Marc

A BRONSELAESiert R

A LEPAGE Deborah

A CANNAERT Maxim

A DIDIER Benoit

A DEMUYNCK Ronny

LEDEN

A BOTTEMAN Luc

A DUBUS Janique

A DIDIER Jean-Guy

A JORISSEN Andre

A BRENNET François

A LOWYCK Tijs

A DOR Christophe

A MAERTENS Robert

A FULCO Mario

A NIEMEGEERS Werner

A KRZAK Laurence

A PLAS Magda

A MAZZEO Rosaria

A SAEYS Marc

A TIROLO Fulvio

A STEVENS Tom

A TIRONI Dino

A SWERTEN Koen

A VAN DER STRAATEN Véronique

A VAN DEN BOSSCHE Stijn

A VAN WETTERE Michael

A VANHAELEMEERSCH Eric

A VANHASBROECK Gunther

A WILLEMS Jean-Michel

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 41

Cel Attractiviteit en diversiteit

Samenstelling

LEDEN: Didier Bouckaert, Chantal Jadot en Sindy Maenhout

De opdracht bij uitstek van deze cel is om het beeld van het beroep op te blinken om daarna een antwoord te kunnen bieden aan het arbeidstekort in de sector. Om die strijd aan te gaan, ontwikkelt de cel samen met Forem, Actiris, VDAB en Liberform een hele reeks initiatieven. Contacten met deze organisaties worden gevoerd via de cel External Affairs.

In 2022 is ook verder ingezet op het onderwijs. De publicatie van het ITAA-rekeningstelsel – dit boekje werd in 2020 met de Cluster Kenniscentrum uitgewerkt – wordt het hele jaar door uitgedeeld in meer dan 60 scholen. Het ITAA gaat heel graag in op uitnodigingen van de onderwijsinstellingen die infossesies aanbieden aan toekomstige stagiairs en leden. Voor die 50 infosessies doet de cel een beroep op heel wat mandatarissen en jonge ambassadeurs van het Insituut. Verder is het ITAA steeds aanwezig tijdens de SIEP-beurzen in Brussel, een beurs bedoeld voor studenten. In 2022 heeft de cel promotiemateriaal ontwikkeld, met name een promotievideo en powerpoint bedoeld voor de jongeren. Tot slot wil de cel aan de hand van een cadeaupakket elk jaar twee pasgediplomeerden in de bloemen zetten.

Overigens gaat de aandacht van de cel niet alleen naar de studenten: ondernemers en starters moeten immers ook worden geïnformeerd. Voor hen is ook een powerpointpresentatie ontwikkeld. Verder worden online infosessies aangeboden aan ondernemers. Doel: hen aan te zetten bij een accountant of belastingadviseur te rade te gaan voor begeleiding en bedrijfsadvies. De cel komt maandelijks samen.

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 42

Cel Members in Business

De cel Members in Business (kortweg: MIB) bestaat uit ITAA-leden die hun beroep als intern (gecertificeerd) (fiscaal) accountant of gecertificeerd belastingadviseur uitoefenen binnen een profit- of non-profitsector, dus niet binnen een ITAA-kantoor. De leden werden gekozen omdat ze de belangen van de MIB’s willen behartigen, zowel op nationaal als internationaal niveau. Daarbij werd de nodige aandacht verleend aan het profiel van de leden; zowel kmo-structuren als grote ondernemingen moesten worden vertegenwoordigd. Bovendien werd toegezien op de evenredige verdeling tussen boekhoudkundige en fiscale profielen. Na een oproep tot kandidatuurstelling werd de samenstelling in mei 2022 sterk gewijzigd. Het ITAA wil dan ook de leden die de cel in mei 2022 hebben verlaten uitdrukkelijk danken voor hun inzet de voorbije jaren ten bate van de MIB’s.

In 2022 is de cel MIB zes keer samengekomen. De leden van de cel hebben eerst een missie en visie voor de cel uitgewerkt die vervolgens is uitgemond in een strategisch plan voor 2023 en 2024. De opgelegde

doelen zijn niet alleen gevarieerd, ze zijn ambitieus en tegelijk broodnodig. We denken daarbij bijvoorbeeld aan de promotie en zichtbaarheid van de MIB op nationaal en internationaal niveau, de belangenbehartiging – met name voor essentiële MIB-gerelateerde kwesties (via de cel External Affairs) binnen de politieke wereld, de publicatie van artikels bedoeld voor MIB, en de organisatie van (netwerk)events en specifieke opleidingen.

Samenstelling

VERTEGENWOORDIGER VAN DE RAAD: Aurore Mons delle Roche

LEDEN:

Sinds mei 2022: Xavier Cloquet, Marie Debetencourt, Jean-Luc Fontaine, Patrick Houvenaghel, Hendrik Monbaliu, Jean-Baptiste Roisin, Caroline Tran Dai, Maria Verbergt, Frédéric Waucquez

Tot mei 2022: Lucien Gake, Sabine Mahy, Pascale Minet, Valère Somers

ITAA JAARVERSLAG 2022 CLUSTER TOEGANG & PROMOTIE 43

CLUSTER KENNISCENTRUM

Cel Fiscaliteit

Samenstelling

VOORZITTER: Philippe Vanclooster

ONDERVOORZITTER: Eric Vanrossomme

LEDEN: Johan De Coster, Veerle Van Eylen, Miranda Smets, Jean-Pierre Riquet, Laurent Richard, Nick Michiels en Axelle Dekeyser (ITAA-personeelslid)

De cel Fiscaliteit werd opgericht om tegemoet te komen aan de behoeften van vertegenwoordiging en verdediging van de belangen van het beroep in fiscale zaken bij de kantoren, de fiscale administratie en internationale instellingen. Sinds de fusie en de oprichting van het ITAA wordt het advies van het ITAA over wetsontwerpen of -voorstellen op fiscaal gebied regelmatig gevraagd door onder andere de Kamercommissie Financien. Vaak is ook dringend ingrijpen nodig om

ITAA JAARVERSLAG 2022 CLUSTER KENNISCENTRUM 44

Johan De Coster

CLUSTERVERANTWOORDELIJKE Patrick Deleu CLUSTERVERANTWOORDELIJKE

de belangen van de economische beroepen bij de fiscale administratie te doen gelden. In het jaar 2022 waren de leden van de cel Fiscaliteit betrokken bij de volgende werkzaamheden. Vaak, maar jammer genoeg niet altijd, werden de opmerkingen van het ITAA door de administratie en de wetgever in aanmerking genomen:

• Samenwerking met de fiscale administratie voor het opzetten van een gecentraliseerd systeem voor het beheer van mandaten en ontwikkeling van de applicatie binnen een ITAA-werkgroep in samenwerking met IT-technici van een externe onderneming;

• Opvolging van de ontwikkelingen rond DAC6 en verdediging van het beroepsgeheim van de leden;

• Interventie van het ITAA bij de administratie in verband met soms agressieve controles (onder meer indienen van een klacht van het ITAA tegen een belastingcontroleur);

• Interne bespreking over gevallen van overmacht die aanleiding kunnen geven tot individueel uitstel van het indienen van de aangifte;

• Besprekingen met de fiscale administratie, met name over de volgende onderwerpen:

- Termijnen voor het indienen van de belastingaangiften;

- Vereenvoudiging van de fiscale fiches;

- Onduidelijkheid van het begrip ‘therapeutische handeling’ in de btw-regeling voor

(para)medische beroepen (doorgifte van klachten van leden en belofte van de administratie om de FAQ bij te werken met concrete voorbeelden van therapeutische handelingen);

- Formulieren 604A en 604B voor vrijgestelde belastingplichtigen;

- Buitensporige vragen om inlichtingen van controleurs;

- Storingen in de online toepassingen van de FOD Financiën;

- Moeilijkheden bij het bereiken van dossierbeheerders binnen de administratie door de wijziging van het telefoon- en e-mailbeleid;

- Onderhandeling over langere termijnen tussen de geplande data voor het IT-onderhoud van de FOD Financiën en het indienen van de belastingaangiften;

• Vergadering met de directeur van de SPW Fiscalité (Waalse overheidsdienst fiscaliteit) voor het opzetten van een systeem dat gelijkwaardig is aan MyMinFin om documenten te kunnen downloaden zoals in Vlaanderen of Brussel;

• Vergadering over de BNI natuurlijke personen;

• In het kader van een bespreking met het kabinet van de minister van Financiën, analyse van het voorontwerp van wet tot wijziging van het Wetboek van de belasting over de toegevoegde waarde met betrek-

van Financiën. Daarvoor werkt het samen met de cel ‘External Affairs’.

ITAA JAARVERSLAG 2022 CLUSTER KENNISCENTRUM 45

Bij de behandeling van problematieken van algemeen belang heeft de cel de vraag soms doorgegeven aan de administratie of aan het kabinet van de minister

king tot de gefaseerde invoering van de elektronische factureringsplicht. Dit voorontwerp van wet heeft tot doel het Wetboek van de belasting over de toegevoegde waarde te wijzigen met het oog op de gefaseerde invoering van de verplichting om gestructureerde elektronische facturen (of elektronische facturering in strikte zin) uit te reiken tussen de overgrote meerderheid van de belastingplichtigen;

• SAFE-vragenlijst van de Europese Commissie ingevuld door de cel Fiscaliteit;

• Antwoord op een verzoek om advies van ETAF over ‘Public consultation on improving withholding tax procedures on dividend or interest payments for non-resident investors’;

• Voorstellen van te bespreken punten voor de driemaandelijkse ‘Tax-cificatie’-vergaderingen met de fiscale administratie en regelmatige deelname van de voorzitter van de cel Fiscaliteit aan de ‘Tax-cificatie’vergaderingen;

• Antwoorden op fiscale vragen van algemeen belang voor ITAA-leden. Klik voor meer informatie over het soort vragen dat het ITAA beantwoordt op de volgende link: www.blogitaa.be/2021/09/09/het-itaaantwoordt-niet-op-dossier-gerelateerdetechnische-vragen-en-dat-is-een-bewusteen-weloverwogen-keuze/

• Opstellen van schriftelijke adviezen op verzoek van de autoriteiten over wetsvoorstellen (regeling van voorafgaande beslissingen, harmonisatie van de onderzoekstermijnen bij fiscale fraude in de directe belastingen en de btw en gebruik van onrechtmatig verkregen bewijs in fiscale zaken).

• Publicatie van artikels via de cel Fiscaliteit. - Er werd beslist om binnen het ITAA een reservelijst op te stellen van auteurs op het gebied van fiscaliteit, wat de publicatiecapaciteit van het ITAA zal verhogen.

Cel Accountancy