Comment procéder face à une note d’honoraire de faible montant impayée ?

La gestion des créances des clients peut être un vrai casse-tête pour nos membres, surtout lorsque les montants sont relati vement faibles et qu’un avocat et un huissier sont nécessaires.

-ZINE iStockphoto.com/shironosov.

Numéro 7 | Septembre 2022 Édition mensuelle – Bureau de dépôt Gent X – P409030

Colophon

ITAA-zine Magazine mensuel de l’ITAA (ne paraît pas en janvier et en juillet) N° 7/2022

ADMINISTRATION ET RÉDACTION

ITAA, Boulevard Emile Jacqmain 135/2, B-1000 Bruxelles Tél. : +32 2 240 00 00 E-mail : info@itaa.be

COORDINATION DE LA RÉDACTION

Stéphane De Bremaeker (NL) –stephane.debremaeker@itaa.be Gaëtan Hanot (FR) – gaetan.hanot@itaa.be

COMITÉ DE RÉDACTION

Stéphane De Bremaeker, Gaëtan Hanot, Johan De Coster, Chantal Demoor, Nathalie Lambot, Carine Govaert, François Lezaack, Bart Van Coile (Président), Frédéric Delrue (Vice-Président), Eric Steghers

IMAGES iStockphoto

TRADUCTIONS

Azimut Translations, IGTV

ÉDITEUR RESPONSABLE

B. Van Coile, Boulevard Emile Jacqmain 135/2, B-1000 Bruxelles

AVIS AUX LECTEURS

Les auteurs, le comité de rédaction et l’éditeur veillent à la fiabilité des informations publiées, lesquelles ne pourraient toutefois engager leur responsabilité. Les articles représentent les points de vue et les opinions des auteurs et donc pas nécessairement ceux de l’Institut ou du comité de rédaction.

L’Institut des conseillers fiscaux et des experts-comptables (ICE) a été créé par la loi du 17 mars 2019. L’ICE se présente en tant qu’ITAA, et est le résultat d’une fusion entre l’IEC et l’IPCF. L’ITAA est géré par un Conseil et un Comité exécutif. Plus d’informations via : www.itaa.be

ÉDITEUR

Wolters Kluwer Belgium Motstraat 30, B-2800 Mechelen

Comment un expert-comptable ou un conseiller fiscal peut-il agir face à une note d’honoraire de faible montant impayée? 3 ASBL : impôt des personnes morales ou impôt des sociétés ? 10 Démission et exclusion à charge du patrimoine des SRL et SC (partie 1) 15 15 iStockphoto.com/aerogondo. iStockphoto.com/andrei_r. iStockphoto.com/SolStock. 3 10

Comment un expert-comptable ou un conseiller fiscal peut-il agir face à une note d’honoraire de faible montant impayée?

La gestion des créances des clients peut être un vrai casse-tête pour nos membres, surtout lorsque les montants sont relativement faibles et qu’un avocat et un huissier sont nécessaires.

Pour les notes d’honoraires de faibles montants, par exemple en dessous de 1 500,00 euros, si votre client réside en Belgique, il est utile d’utiliser la procédure d’injonction de payer, aussi dénommée ‘3 × 15’, ou le recouvrement extrajudiciaire des dettes d’argent non contestées. Chaque procédure comporte six étapes et la durée est équivalente.

1. Procédure sommaire d’injonction de payer

La procédure d’injonction de payer concerne toute créance en argent (pas en nature), liquide et exigible, inférieure à 1 860,00 euros (B2B) et 5 000,00 euros (B2C)

La seule condition est d’être en possession d’un écrit du contrat signé entre les parties comme la lettre de mission signée par le débiteur (client). Cet écrit ne doit pas néces sairement constituer une reconnaissance de dette. La procédure est visée par les articles 1338 à 1344 du Code judiciaire.

1.1. Procédure

La procédure commence par un envoi au débiteur (client), par l’entreprise créancière (fiduciaire), au moyen d’une lettre recommandée avec accusé de réception, d’une sommation de payer qui indique qu’à défaut de paiement endéans le délai de quinze jours (minimum que vous devez accorder) sur le compte n° BEXX... le recouvrement de la créance sera porté devant la justice de paix.

Sous peine de nullité, la reproduction des articles 1338 à 1344 du Code judiciaire doit être reprise dans le texte de l’injonction sommaire à payer.

Art. 1338.

Toute demande de la compétence du juge de paix, tendant au paiement d’une dette liquide qui a pour objet une somme d’argent dont le montant n’excède pas 1.860 EUR, peut être introduite, instruite et jugée conformément aux dispositions

du présent chapitre, si elle paraît justifiée devant lui par un écrit émanant du débiteur.

L’écrit qui sert de fondement à la demande ne doit pas nécessairement constituer une reconnaissance de dette.

Ces dispositions s’appliquent également à toute demande de la compétence du tribunal de l’entreprise lorsqu’il connaît des contestations visées à l’article 573, quel que soit le montant de la demande.

Ces dispositions s’appliquent également à toute demande de la compétence du tribunal de police lorsqu’il connaît des contestations visées à l’article 601bis.

Art. 1339.

La requête est précédée d’une sommation de payer soit signifiée au débiteur par exploit d’huissier, soit adressée par lettre recommandée à la poste avec accusé de réception.

La lettre ou l’exploit doit contenir, outre la reproduction des articles du présent chapitre, la mise en demeure d’avoir à payer dans les quinze jours de l’envoi de la lettre ou de la signification, le montant réclamé et l’indication du juge qui, à défaut par le débiteur d’avoir fait ce paiement, sera saisi de la demande.

Le tout à peine de nullité.

Art. 1340.

Dans les quinze jours qui suivent l’expiration du délai prévu à l’article 1339, la demande est adressée au juge par requête en double exemplaire contenant :

3

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

1° l’indication des jour, mois et an ;

2° les nom, prénom et domicile du requérant, ainsi que, le cas échéant, son numéro de registre national ou numéro d’entreprise et les nom, prénom, domicile et qualité de ses représentants légaux ;

3° l’objet de la demande et l’indication précise du montant de la somme réclamée avec le décompte des différents élé ments de la créance ainsi que du fondement de celle-ci ;

4° la désignation du juge qui doit en connaître ;

5° la signature de l’avocat de la partie.

S’il l’estime opportun, le requérant indique les motifs pour lesquels il s’oppose à l’octroi de délais de grâce.

Sont annexés à la requête :

1° la photocopie de l’écrit qui sert de fondement à la demande ;

2° soit l’exploit, soit la copie de la lettre recommandée à laquelle est joint l’accusé de réception, soit l’original de cette lettre auquel sont joints la preuve du refus de récep tion ou de la non réclamation à la poste et un certificat

établissant que le débiteur est inscrit à l’adresse indiquée sur les registres de la population.

Art. 1341.

La requête est déposée au greffe, visée à sa date par le greffier et inscrite dans un registre tenu à cette fin. Elle est versée au dossier de la procédure ainsi que, le cas échéant, toute communication adressée au juge par le débiteur.

Elle peut aussi être adressée sous pli par l’avocat au greffier.

Art. 1342.

Dans les quinze jours du dépôt de la requête ; le juge accueille celle-ci ou la rejette par une ordonnance rendue en chambre du conseil. Il peut y faire droit partiellement. Il peut également accorder des délais de grâce ainsi qu’il est dit au chapitre XIV du présent livre.

iStockphoto.com/Antonio_Diaz.

4

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

Copie de l’ordonnance est envoyée, par simple lettre, à l’avocat du requérant.

Art. 1343.

§ 1. Lorsque le juge fait droit à la requête, en tout ou en partie, son ordonnance a les effets d’un jugement par défaut.

§ 2. A peine de nullité, l’acte de signification de cette ordonnance contient, outre une copie de la requête, l’indication du délai dans lequel le débiteur peut former opposition, du juge devant lequel celle-ci doit être portée ainsi que des formes selon lesquelles elle doit être faite.

Sous la même sanction, l’acte de signification avertit le débiteur qu’à défaut de recours dans le délai indiqué, il pourra être contraint par toutes voies de droit de payer les sommes réclamées.

§ 3. L’ordonnance d’injonction de payer est susceptible d’opposition ou d’appel de la part du débiteur, confor mément aux dispositions des titres II et III du livre III de la présente partie.

Par dérogation à l’article 1047, l’opposition peut être formée par requête déposée au greffe de la juridiction en autant d’exemplaires qu’il y a de parties en cause et d’avocats, et notifiée par le greffier, sous pli judiciaire, au créancier et à son avocat.

A peine de nullité, la requête contient :

1° l’indication des jours, mois et an ;

2° les noms, prénom et domicile de l’opposant et, le cas échéant, son numéro de registre national ou numéro d’entreprise ;

3° les nom, prénom et domicile du créancier et l’indication du nom de l’avocat de celui-ci ;

4° la détermination de l’ordonnance entreprise ;

5° les moyens de l’opposant.

Les parties sont convoquées par le greffier à comparaître à l’audience fixée par le juge.

§ 4. Si la requête prévue à l’article 1340 est rejetée, la demande peut être introduite par la voie ordinaire.

L’ordonnance qui y fait droit partiellement conformément à l’article 1342, premier alinéa, n’est susceptible ni d’oppo sition ni d’appel de la part du requérant, sauf pour celui-ci à ne pas signifier l’ordonnance et à introduire la demande pour le tout par la voie ordinaire.

Art. 1344.

Les règles énoncées au présent chapitre ne sont appli cables que si le débiteur a son domicile où sa résidence en Belgique.

Ensuite, obligatoirement votre avocat , dans un délai de quinze jours après la fin du délai de paiement accordé (souvent également quinze jours) introduit une requête devant le juge de paix territorialement compétent. Cette requête, déposée ou adressée au greffe, doit comporter les éléments suivants à peine de nullité :

• adressée en double exemplaire au juge de paix ;

• datée et signée par l’avocat ;

• reprendre l’identité du créancier demandeur (fiduciaire) avec son numéro national et numéro d’entreprise ;

• indiquer l’objet précis de la requête accompagné de la justification des sommes dues (vous ne devez pas envoyer les pièces justificatives de la créance comme la facture, juste la copie de l’injonction à payer expédiée par recommandé quelques jours plus tôt, avec accusé de réception) ;

• indiquer expressément le juge de paix compétent ; et

• indiquer le cas échéant pourquoi, en qualité de créancier (fiduciaire), vous vous opposez à voir le juge de paix accorder des termes et délais au débiteur (client).

Le Juge de paix doit prendre position dans les quinze jours (certains pays utilisent une procédure automatisée avec l’intelligence artificielle – ce n’est pas encore le cas de la Belgique où une intervention physique, sans audience, est requise) :

• soit votre demande est acceptée et le juge de paix rend une ordonnance que vous pourrez faire exécuter par un huissier de justice, dans un délai maximum de six mois, afin de récupérer votre créance ;

• soit le juge estime que votre demande est partiellement fondée et il vous invite à accepter ou à refuser sa propo sition dans un délai déterminé ;

• soit votre demande est rejetée, par exemple manifeste ment non fondée, incomplète, erronée ou irrecevable. Rien n’est perdu, vous pouvez introduire une procédure de réexamen (demande corrigée) ou, dans les trente jours, interjeter appel (ou introduire selon le cas une opposition) devant le juge de l’entreprise.

1.2. Le débiteur (votre client) a aussi des droits

Après expiration du délai d’opposition, le débiteur (client) peut demander le réexamen de l’injonction de payer devant le même juge de paix. Cela est possible dans les deux cas suivants et à condition qu’il n’y ait pas eu de faute de la part du débiteur :

1. la notification de l’injonction de payer n’est pas inter venue en temps utile pour permettre au débiteur de préparer sa défense ;

2. le débiteur (client) a été empêché de contester la créance pour cause de force majeure ou en raison de circonstances extraordinaires.

Dans chacun des deux cas le débiteur (client) doit agir promptement.

5

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

Un réexamen pour « autres circonstances exceptionnelles » ne peut être accepté si le motif invoqué par le débiteur (client) aurait pu l’être dans le cadre d’une opposition1

La procédure d’injonction de payer est un recouvrement extrajudiciaire des dettes d’argent non contestées, issue du Règlement européen n° 1896/20062, et est en vigueur depuis le 2 juillet 2016.

L’avantage non négligeable de cette procédure d’injonction de payer est la rapidité. Elle est identique dans les trois régions du pays et elle se déroule sans audience, exclusive ment par écrit. Son délai maximum peut être de ‘3 × 15 jours’.

1.3. Résumé

Si nous récapitulons un instant, la procédure d’injonction de payer ressemble à ceci :

• l’entreprise créancière (fiduciaire) expédie l’injonction de payer au débiteur (client) ;

• attendre 15 jours ;

• sans réaction, l’avocat introduit dans les 15 jours la requête au juge de paix ;

• le juge de paix a 15 jours pour rendre une ordonnance ;

• l’huissier signifie l’ordonnance ;

• en l’absence de paiement l’huissier procède à l’exécution (commandement, saisies).

2. Recouvrement extrajudiciaire des dettes d’argent non contestées

Il existe également une procédure encore plus simple qui coûte cependant un peu plus cher car outre l’intervention d’un avocat, celle de l’huissier est obligatoire en début et fin de la procédure. C’est le recouvrement extrajudiciaire des dettes d’argent liquides et non contestées, visé par les articles 1394/20 et suivants du Code judiciaire (CJ).

Cette procédure ne concerne que les dettes entre entre prises (B2B) dont les parties sont immatriculées actives à la Banque carrefour des entreprises sans être une autorité publique, une entreprise en état de faillite ni sous une réorga nisation judiciaire, un règlement collectif de dettes et d’autres formes de concours légal.

Par contre le montant de la dette n’est plus limité à 5 000 euros comme dans la première procédure sommaire d’injonction de payer. Contrairement à cette procédure d’in jonction de payer, il n’est pas nécessaire de produire un écrit émanant du débiteur (client) comme la lettre de mission.

2.1. Procédure

Cette procédure est confiée à l’huissier de justice qui est mandaté par l’avocat du créancier (fiduciaire). L’avocat inter vient comme premier filtre (« l’avocat est le premier juge ») pour éviter des actions délictueuses de certains créanciers mal intentionnés.

L’huissier adressera d’abord au débiteur (client) une somma tion officielle. Celle-ci reprendra aussi les frais du recouvre ment de la créance ainsi que, à concurrence de 10 % au maximum du montant principal de la créance, les intérêts et les éventuelles clauses pénales.

Ensuite, durant un mois, le débiteur (client) a la possibilité, selon les formes de l’article 1394/22 CJ, de contester la dette réclamée par l’huissier ou de lui solliciter des termes et délais.

Sans réaction dans le mois, l’huissier dresse un procès-verbal de non-contestation qui aura une force exécutoire, sans être passé devant le juge.

En réalité, techniquement, le procès-verbal est rendu exécu toire sur requête de l’huissier de justice par un magistrat du Comité de gestion et de surveillance du FCA (fichier central des avis de saisie, de délégation, de cession, de règlement collectif de dettes et de protêt).

Ce procès-verbal validé par le magistrat devient identique à un jugement en votre faveur. La formule exécutoire y est reprise :

« Nous, PHILIPPE, Roi des Belges,

A tous, présents et à venir, faisons savoir :

Mandons et ordonnons à tous huissiers de justice, à ce requis de mettre le présent arrêt, jugement, ordonnance, mandat ou acte à exécution ;

A Nos procureurs généraux et Nos procureurs du Roi près les tribunaux de première instance, d’y tenir la main, et à tous commandants et officiers de la force publique d’y prêter main forte lorsqu’ils en seront légalement requis ;

En foi de quoi le présent arrêt, jugement, ordonnance, mandat ou acte a été signé et scellé du sceau de la cour, du tribunal ou du notaire ».

Attention cependant que l’exécution du procès-verbal de non contestation peut cependant encore être suspendue à l’initiative du débiteur (client), si ce dernier souhaite encore soumettre l’affaire à l’avis du tribunal compétent en fonction

1 CJUE, 22 octobre 2015, C-245/14, Thomas Cook Belgium NV c. Thurner hotel GmbH.

2 Règlement n° 1896/2006/CE du 12 décembre 2006 du Parlement européen et du Conseil instituant une procédure européenne d’in jonction de payer, JO L399, 30 décembre 2006.

6

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

du montant que vous réclamez (justice de paix ou de l’entreprise).

2.2. Résumé

En résumé, la procédure de recouvrement extrajudiciaire des créances incontestées est la suivante :

• un avocat est consulté qui vérifie si la procédure peut s’appliquer si les conditions sont réunies ;

• l’avocat envoie au huissier une demande pour entamer la procédure ;

• l’huissier adresse au débiteur une sommation officielle de payer ;

• sans réaction dans le mois, l’huissier dresse un pro cès-verbal de non-contestation ;

• l’huissier demande au magistrat du FCA de rendre le procès-verbal exécutoire ;

• en l’absence de paiement l’huissier procède à l’exécution (commandement, saisies).

Dans les deux cas l’intervention d’un avocat et de l’huissier est obligatoire.

Le créancier épargne un peu car il n’existe pas de droit de mise au rôle du dossier.

C’est également le cas pour le débiteur (client) car aucune indemnité de procédure ne peut lui être réclamée, de même que des droits d’enregistrement.

Sauf si le débiteur (client) conteste, les frais de procédure exposés par l’huissier seront ajoutés à la dette à payer par le débiteur (client). Vous devez cependant les avancer et handicaper encore un peu plus votre trésorerie.

3. Et quel est le coût à débourser par le créancier pour ces deux procédures ?

7

iStockphoto.com/AndreyPopov. Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

Les honoraires de l’avocat avoisinent, pour les créances de faible montant, souvent entre deux et trois cents euros hors taxes. Ils sont réclamés au débiteur par l’intermédiaire des frais de recouvrement, souvent limités à dix pourcent de la dette.

Vous avez aussi droit à l’indemnité de quarante euros à titre de frais de recouvrement prévu par la loi du 2 août 20023

Certains avocats proposent des systèmes d’abonnement si votre portefeuille client est régulièrement composé de petites créances impayées.

A titre de comparaison, voici les tarifs des actes de l’huissier que vous devez avancer en 2022 lorsque vous suivez la voie classique via le tribunal :

• Frais de citation : 161,49 euros

• Indemnité pour fonds de financement de l’aide juridique : 20 euros

• Mise au rôle : 100 euros

• Honoraires de l’avocat : 433 euros (minimum TVAC)

Soit un total de : 714,49 euros.

Dans la procédure sommaire ou extrajudiciaire, les montants à avancer sont :

• Avocat : honoraires liés à l’intervention : 200 euros TVAC

• Huissier : sommation de payer : 149,40 euros

• Huissier : procès-verbal de non-contestation : 87,82 euros

Soit un total de : 437,42 euros.

Si le débiteur (client) ne paie pas, il est nécessaire de procéder à une exécution forcée classique, hors frais de vente. Vous devrez avancer à nouveaux les frais de cette procédure :

• Signification avec commandement de payer : 176,47 euros

• Itératif-commandement : 247,69 euros

• Procès-verbal d’apposition de placards : 202,39 euros

• Droit de perception final : 27,41 euros

Soit un total de : 653,96 euros

4. Conclusion

Plus votre fiduciaire tarde à entamer une procédure de récu pération de créance de vos honoraires, plus celle-ci devient incertaine voir irrecouvrable.

Ces deux procédures simplifiées doivent concerner des dossiers simples de créances non contestées, dont l’enjeu financier est limité. A contrario, quand votre sentiment d’expert-comptable est que le débiteur se défendra, même de mauvaise foi, il est préférable de se tourner directement vers les juridictions de fonds, comme le tribunal de l’entre prise, afin de ne pas perdre de temps et d’argent.

Jean Pierre Riquet Conseiller fiscal certifié

3 Art. 6 Loi du 2 août 2002 concernant la lutte contre le retard de paiement dans les transactions commerciales, M.B. 7 août 2002.

8

iStockphoto.com/andrei_r. Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

Vos clients attendent de vous que vous gériez leurs comptes de manière impeccable. Mais aussi que vous restiez disponible pour des conseils fiscaux et financiers précis. C’est pourquoi nous vous aidons à décrypter les questions complexes. Cela vous donne plus de temps pour ce qui compte. C’est le moment !

ING Belgique S.A. – Banque/Prêteur – avenue Marnix 24 - B-1000 Bruxelles – RPM Bruxelles – TVA : BE 0403.200.393 - BIC : BBRUBEBB – IBAN: BE45 3109 1560 2789. Courtier en assurances, inscrit à la FSMA sous le numéro 0403.200.393. Éditeur responsable : Peter Göbel – Cours Saint-Michel 60 - B-1040 Bruxelles • 09/22.

Rejoignez-nous sur ing.be/accountis C’est le moment de mieux valoriser ce qui compte

ASBL : impôt des personnes morales ou impôt des sociétés ?

La question de savoir quel impôt s’applique à une ASBL – impôt des personnes morales ou impôt des sociétés – doit être évaluée chaque année au regard des dispositions légales applicables. Ces dispositions légales sont, comme vous le savez, complexes et parfois incohérentes, ce qui ne profite nullement à la sécurité juridique.

1. Introduction

1. Depuis la loi du 15 avril 2018 1 , une ASBL doit également être considérée comme une entreprise, même si elle n’exerce aucune activité économique – par exemple, un hôpital-ASBL. Elle peut donc désormais aussi être décla rée en faillite. 2

Aussi paradoxal que cela puisse paraître, depuis la loi du 23 mars 2019 3 , une ASBL doit toujours pour suivre 4 un but désintéressé dans le cadre d’une ou plusieurs activités déterminées qui constituent son objet. Ces activités peuvent à présent être de nature principalement économique, contrairement à ce que prévoyait la loi

du 27 juin 1921 5 qui n’autorisait qu’une activité économique accessoire dans le chef des ASBL. Mais le législateur a tout de même fixé une limite, à savoir qu’une ASBL ne peut distribuer ni procurer directement ou indirectement un quelconque avantage patrimonial à ses fondateurs, ses membres, ses administrateurs ni à toute autre per sonne sauf dans le but désintéressé déterminé par les statuts. Toute opéra tion violant cette interdiction totale de distribution de bénéfices est nulle.

2. Le régime de taxation des ASBL – tel qu’il existe depuis la loi du 3 novembre 1976 6 – est resté inchangé. Le principe selon lequel une ASBL est assujettie à l’impôt des

1 Loi du 15 avril 2018 portant réforme du droit des entreprises M.B. 27 avril 2018.

personnes morales ou à l’impôt des sociétés est donc maintenu intégra lement.7 La question de l’impôt appli cable doit être évaluée chaque année au regard des dispositions légales applicables. 8 Ces dispositions légales sont, comme vous le savez, complexes et parfois incohérentes, ce qui ne pro fite nullement à la sécurité juridique.

3. Une ASBL est assujettie à l’impôt des personnes morales lorsque, d’un point de vue fiscal, elle ne se livre pas à une exploitation ou à des opérations de caractère lucratif. Son activité est en l’occurrence purement désin téressée, même si le Code de droit économique n’utilise plus ce terme. En revanche, une ASBL est assujettie

2 Voir : D. COECKELBERGH, « Aantal faillissementen bij verenigingen stijgt sterk », Taxwin 19 février 2021 ; D. DESCHRIJVER, Verenigingen, Stichtingen & Belastingen, Roulers, Roularta, 2019, 48, n° 20.

3 Loi du 23 mars 2019 introduisant le Code des sociétés et des associations et portant des dispositions diverses, M.B. 4 avril 2019.

4 Art. 1:2 CSA. Au sens des articles 9:1 et suivants CSA. Les associations sans personnalité juridique au sens de l’art. 1:6, § 1er CSA ne sont en l’occurrence pas visées. Les biens de l’association forment une « masse indivise » avec les membres qui en sont les « copropriétaires ». Les bénéfices ou profits relatifs à cette masse sont imposés proportionnellement dans le chef des membres (art. 29, § 1 er CIR 1992). Voir également : Avis C.E. n° 61.988/2 ; S. VAN CROMBRUGGE, De aanpassing van het vennootschapsbelastingrecht aan het nieuwe vennootschapsrecht, Roulers, Roularta Media Group, 2019, 49.

5 Loi du 27 juin 1921 sur les associations sans but lucratif, les associations internationales sans but lucratif et les fondations, M.B. 1 er juillet 1921.

6 Loi du 3 novembre 1976 modifiant le Code des impôts sur les revenus, M.B. 9 décembre 1976.

7 Art. 2, § 2, 1°, alinéa 1 er, 179 et 220, 3° CIR 1992 ; consult. : Circ. Ci.RH. 233/290.323, 15 avril 1977, Bull. contr. 1977, 1245 ; T. AFSCHRIFT, « Les ASBL exerçant une activité économique et le droit fiscal » in Les ASBL – Évaluation critique d’un succès, Gand, Story-Scientia, 1985, 445 ; D. DESCHRIJVER, Verenigingen, Stichtingen & Belastingen, Roulers, Roularta, 2019, 46, n° 19 ; et 110, n° 58 ; B. PEETERS, « Pleidooi voor een meer functionele opdeling van het toepassingsgebied van de vennootschaps- en de rechtspersonenbelasting » in In het vennootschapsbelang, Mortsel, Intersentia, 2017, 338 ; voir également : S. GARROY, « Entreprise sociale et fiscalité directe en Belgique », TRV/RPS 2020, 922, laquelle contribution ne prend toutefois pas en considération toute la doctrine belge pertinente. Pour un commentaire de l’art.184 quinquies CIR 1992, voir : T. BONNE, « Wettelijke regeling voor overgang van rechtspersonenbelasting naar vennootschapsbelasting en omgekeerd is doekje voor het bloeden », TFR 2019, 303. 8 Cass. 26 février 2016, n° F.15.0016.F, concl. Av. Gén. A. HENKES ; AFT(I) 2016, n° 39, 6, note P. SALENS ; Fiscologue 2016, n° 1478, 10, note S. VAN CROMBRUGGE ; JLM.B. 2016, 1887, note C. PARMENTIER ; RABG 2016, 1407, note F. SOETAERT et C. VANDEPITTE ; TFR 2016, 698, note S. GOMMERS.

10

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

à l’impôt des sociétés dans les autres cas.

2. Exploitation –opérations à caractère lucratif

4. Le concept d’exploitation désigne l’opération d’exploiter et renvoie à une activité durable. Le concept fiscal d’entreprise est vaste et a trait à la fois au commerce, à la prestation de

services, à l’industrie, à l’agriculture et à l’artisanat.

Le concept d’opérations à caractère lucratif désigne l’ensemble des opé rations qui se répètent suffisamment souvent et sont suffisamment liées entre elles pour constituer une acti vité habituelle et continue à caractère professionnel. L’existence ou non d’un but lucratif est sans importance du point de vue fiscal. 9 De même que la distribution ou non de bénéfices. Seule la nature de l’activité importe.

9 Voir : Cass. 14 janvier 2011, Arr.Cass. 2011, 186 ; Pas. 2011, I, 180.

Un club de football-ASBL qui se livre à des opérations commerciales régulières de transfert est assujetti à l’impôt des sociétés. Une ASBL qui se concentre sur la compilation d’une revue de jurisprudence au départ de textes et commentaires fournis par des magistrats et avocats non rémunérés est assujettie à l’impôt des personnes morales.10 En revanche, une ASBL qui éditait une revue médi cale a, par le passé, été présumée assujettie à l’impôt des sociétés.11

10 Trib. Liège 19 avril 2004, FJF, N° 05/161 ; confirmé par Liège 17 mai 2006, Actualité FiscalNet 3 octobre 2006.

11 Liège 14 avril 1995, Fiscologue 1995, n° 575, 6.

11

iStockphoto.com/SolStock. Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

3. Opérations accessoires

5. Mais le législateur a rendu les choses encore plus complexes. Plusieurs exceptions à cette dernière règle ont ainsi été introduites dans le Code des impôts sur les revenus 1992. Ne sont ainsi pas considérées comme des opérations à caractère lucratif : (a) « les opérations isolées ou exceptionnelles » 12 ; (b) « les opéra tions qui consistent dans le placement des fonds récoltés dans l’exercice de leur mission statutaire » 13 ; et (c) « les opérations qui constituent une acti vité ne comportant qu’accessoirement des opérations industrielles, commer ciales ou agricoles ou ne mettant pas en œuvre des méthodes industrielles ou commerciales ».14 Il n’y a donc plus qu’en matière d’impôts sur les revenus où le critère du caractère accessoire joue encore un rôle.

6. L’acquisition par une ASBL d’ac tions d’une société coopérative à fina lité sociale (SCRL-FS) a été considé rée comme une opération isolée par le Service des décisions anticipées en matière fiscale 15 , puisque l’ASBL ne détenait pas d’autres participations. Cette décision est critiquable. Le pla cement en actions ne constitue pas une activité économique en soi. Le 14 janvier 2011 16 , la Cour de cassation a jugé que lorsqu’une association ou société a pour objet principal l’organi

12 Art. 182, 1° CIR 1992.

13 Art. 182, 2° CIR 1992.

14 Art. 182, 3° CIR 1992.

sation d’un événement annuel unique (« Waregem Koerse ») et qu’elle pré pare cet événement sur une longue période, il ne s’agit plus d’une opéra tion isolée ou exceptionnelle.17 Cette association a été assujettie à l’impôt des sociétés.

7. Les opérations qui constituent une activité ne comportant qu’accessoi rement des opérations industrielles, commerciales ou agricoles relèvent de l’ensemble des opérations d’ASBL qui, outre leur activité désintéressée, exercent également une activité économique accessoire. La question de savoir dans quelle mesure une activité économique est accessoire à l’activité désintéressée reste une question de fait. Un critère quantitatif et un critère qualitatif18 , parfois inter prétés dans un sens (trop ?) large,

s’appliquent en l’occurrence. Il a ainsi été jugé que 19 l’activité lucrative de l’ASBL « Oxfam Wereldwinkel Dilbeek » était accessoire au sens de l’article 182, 3°, alinéa premier du CIR 1992, puisque le fonctionnement concret du magasin du monde révé lait « l’indissociabilité des actions éducative, commerciale et politique », comme le prouvaient également divers dépliants dans lesquels il était question de « commerce équitable, produits équitables et prix équi table ». 20 S. Van Crombrugge a écrit 21 que cette jurisprudence revenait à considérer que quiconque se livre à du commerce équitable sans but lucratif et rémunère suffisamment ses fournisseurs (dans le tiers monde) échappe à l’impôt des sociétés sur les bénéfices qu’il réalise malgré tout. L’auteur estime que cela soulève la question de savoir s’il s’agissait bien de fiscalité équitable.

L’idée défendue dans la doctrine francophone 22 qu’une ASBL (a) qui exerce une activité qui comporte principalement des opérations indus trielles, commerciales ou agricoles, mais (b) dont l’activité ne met pas en œuvre des méthodes industrielles ou commerciales, échapperait à l’impôt des sociétés, doit également être considérée comme incohérente pour ce motif. Il est en effet inconcevable qu’une activité industrielle ne mette pas en œuvre des méthodes indus trielles. Les conditions de l’article

15 Déc. ant. n° 2011.048, 24 mai 2011 ; voir également : Déc. ant. n° 2017.771, 23 janvier 2018.

16 S. VAN CROMBRUGGE, « VZW en vennootschapsbelasting : geen winstoogmerk vereist ? », Fiscologue 2011, n° 1248, 8.

17 14 janvier 2011, Arr. Cass. 2011, 186 ; Pas. 2011, I, 180 ; voir S. VAN CROMBRUGGE, « VZW en vennootschapsbelasting : geen winstoogmerk vereist ? », Fiscologue 2011, n° 1248, 8 ; voir : D. DESCHRIJVER, o.c., 92, n° 104 et suivants et 281, n° 164 ; voir également S. VAN CROMBRUGGE, « Naar een hervorming van het fiscale stelsel van VZW’s ? » in Recht zonder omwegen. Fiscale opstellen aangeboden aan Prof. Dr. J.J. Couturier ter gelegenheid van zijn 75ste verjaardag, Bruxelles, Larcier, 1999, 239.

18 Voir aussi : Comm.IB, nr. 182/13.

19 Trib. Louvain 28 novembre 2003, TRV 2004, 180, note D. DESCHRIJVER.

20 AFT 2006, n° 12, 32 ; Cour. fisc. 2006/648 ; Fisconet B06/6 ; TFR 2008, 72, note L. DE MEYERE.

21 S. VAN CROMBRUGGE, « VZW-wereldwinkel niet aan vennootschapsbelasting onderworpen », Fiscologue 2006, n° 1050, 11.

22 T. AFSCHRIFT, « Contrôle fiscal. Les priorités du fisc : le jeu des sept erreurs », Trends/Tendances 27 juin 2013 ; P. COPPENS et A. BAILLEUX, Droit fiscal. Les impôts sur les revenus, Bruxelles, Larcier, 1985, 303 ; E. GAILLY, La fiscalité des ASBL, Bruxelles, Licap, 1997, 73 ; S. GARROY, « Entreprise sociale et fiscalité directe en Belgique », TRV/RPS 2020, 922 ; X. PARENT, « L’assujettissement à l’impôt des sociétés ou à l’impôt des personnes morales et ses principales conséquences » in ASBL, Fondations et associations internationales, Bruges, die Keure, 2004, 447 ; et L. SIMONET et M. ELOY, « Le régime fiscal des associations sans but lucratif et de certains autres groupements et institutions », JT 1977, 406.

Une ASBL est assujettie à l’IPM lorsque, d’un point de vue fiscal, elle ne se livre pas à une exploitation ou à des opérations de caractère lucratif. Ne pas avoir de but lucratif est sans importance.

12

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

182, 3° du CIR 1992 sont alternatives et non cumulatives, en ce sens qu’elles ont trait à deux situations différentes. 23

Le tout est de savoir si ces interpréta tions tiendront également la route à l’égard d’ASBL qui, conformément au droit des associations, exercent des activités de nature principalement économique.

4. Exonération de l’impôt des sociétés

8. Pour rendre les choses encore plus complexes et incohérentes, le législateur a encore prévu expressis verbis dans la loi du 3 novembre 1976 une disposition qui figure à présent à l’article 181 du CIR 1992 aux termes de laquelle certains organismes sans but lucratif de certains secteurs qui exercent une activité économique et qui en tant que tels sont encore exonérés de l’impôt des sociétés, se retrouvent donc assujettis à l’impôt des personnes morales. Il s’agit des secteurs concernant :

• l’étude, la protection et le dévelop pement des intérêts professionnels ou interprofessionnels de leurs membres ; 24

• les secrétariats sociaux ; 25

• les fonds sociaux ; 26

• l’enseignement ; 27

• les foires ou expositions ; 28

• l’aide aux familles et aux personnes âgées ; 29

• les ASBL agréées ou susceptibles d’être agréées pour des libéralités déductibles ; 30

• les bureaux administratifs. 31

Il n’existait en 1976 pas encore de Cour constitutionnelle qui aurait pu se pencher sur la possible inconsti tutionnalité de ces dispositions pour violation du principe d’égalité du fait du traitement préférentiel de certains secteurs...

5. Sociétés de production

9. L’article 179/1 du CIR 1992 stipule également que : « Les associations sans but lucratif et autres personnes morales visées à l’article 220, qui sont agréées en qualité de société de production éligible ou d’intermédiaire éligible tels que visés aux articles 194ter, 194ter/1 et 194ter/3, sont assujetties à l’impôt des sociétés pour l’exercice d’imposition lié à une période imposable au cours de laquelle elles ont conclu une conven tion-cadre en application de l’article 194ter, 194ter/1 ou 194ter/3 ainsi que pour les trois exercices d’imposition suivants » 32 . Voilà qui complique encore davantage les choses…

6. Conclusion

10. Les propos de L. Simonet et M. Eloy de 1977 sont toujours d’ac tualité : « Nous pensons qu’il eût mieux valu créer, de toutes pièces,

un régime fiscal des ASBL avec ses règles propres, notamment quant à la détermination de l’assiette de l’impôt et des taux applicables. Nous sommes trop conscients des lacunes de la nouvelle législation pour admettre sans appréhension la promesse du ministre selon laquelle il veillera à ce que son administration ne puisse commettre de graves erreurs dans l’interprétation de la loi. » 33

Il est dès lors regrettable que le ministre des Finances n’ait accordé aucune attention à la question de la taxation des ASBL dans son Épure pour une vaste réforme fiscale de juillet 2022.

Dirk Deschrijver Conseiller fiscal certifié

23 Voir : D. DESCHRIJVER, Verenigingen, Stichtingen & Belastingen, Roulers, Roularta, 2019, 174, n° 98.

24 Art. 181, 1° CIR 1992.

25 Art. 181, 2° CIR 1992.

26 Art. 181, 3° CIR 1992.

27 Art. 181, 4° CIR 1992 ; voir également : Fiscologue 2007, n° 1066, 11 ; Anvers 21 octobre 2008, TaxWin 30 mars 2009.

28 Art. 181, 5° CIR 1992 ; voir également : Cass. 16 juin 2016, FJF N° 2017/32.

29 Art. 181, 6° CIR 1992.

30 Art. 181, 7° CIR 1992 ; voir également : Déc. ant. n° 900831, 1 er décembre 2009.

31 Art. 181, 8° CIR 1992.

32 Inséré par l’art. 2 de la loi du 25 décembre 2016 portant sur l’exonération de revenus investis dans une convention-cadre destinée à la production d’une oeuvre scénique, M.B. 17 janvier 2017. Voir également : J. VAN DYCK, « ‘Kromme redenering’ om VZW’s onder vennootschapsbelasting te krijgen », Fiscologue, 2016, n° 1502, 4 ; J. VAN DYCK, « Tax shelter podiumwerken : uitweg voor VZW’s als ‘coproducent’ », Fiscologue 2018, n° 1566, 3.

33 L. SIMONET et M. ELOY, « Le régime fiscal des associations sans but lucratif et de certains autres groupements et institutions », JT 1977, 409.

13

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

Le logiciel de gestion Exact est incontestablement numéro un pour pour les fiduciaires dans le Benelux. Plus de 550.000 PME font confiance tous les jours à la facilité, la flexibilité et les inestimables services de Exact. Découvrez la formule qui vous convient le mieux sur exact.be Evitons d’estimer, soyons Exact.

Démission et exclusion à charge du patrimoine des SRL et SC (partie 1)

La question de la démission et de l’exclusion d’actionnaires, à charge du patrimoine social des sociétés à responsabilité limitée (SRL) et sociétés coopératives (SC), a été sérieusement modernisée et assouplie dans les dispositions du Code des sociétés et associations (CSA) par rapport à celles de l’ancien Code des sociétés (CSoc). Le siège de la matière se situe dans les articles 5:154 à 5:156 du Code des sociétés et des associations pour les SRL, et les articles 6:120 à 6:124 du Code des sociétés et des associations pour les SC. Dans une première contribution, nous nous concentrons sur la démission et l’exclusion dans les SRL. Dans le prochain numéro, nous mettrons l’accent sur la démission et l’exclusion dans les SC. Nous examinons l’exclusion et la démission à charge du patrimoine social, d’abord du point de vue du droit des sociétés, puis de celui du droit comptable. Dans cette publication, nous n’abordons pas les aspects du droit fiscal. Ceux-ci sont toutefois égale ment pertinents car si le nouveau droit des sociétés se caractérise par sa souplesse, le droit fiscal la contrecarre. Il est donc important d’attirer l’attention sur ce point.

1. Introduction

1.1. Du CSoc au CSA

L’exposé des motifs du projet de loi du 4 juin 2018 intro duisant le Code des sociétés et des associations précise ce qui suit : « La démission donne droit au paiement de la part de retrait, qui peut être déterminée par les sta tuts. La règle de droit supplétif (l’option dite par défaut) prévoit que la part de retrait équivaut au montant le plus élevé de l’apport réellement libéré et non remboursé des actions concernées par le retrait et à leur valeur d’actif net comptable tel qu’il ressort des derniers comptes annuels approuvés ». Cette valeur est calculée en divisant l’actif net 1 par le nombre d’actions émises 2 . Par ailleurs, comme il sera vu infra, un actionnaire qui démissionne voit, par principe, ses actions annulées 3

Or, il se fait que les articles 18, 184 et 264 du CIR 92, ont été modifiés par la loi du 25 décembre 2017 portant

réforme de l’impôt des sociétés 4 . L’une des mesures compensatoires (lisez aggravation de l’impôt) concerne le régime fiscal applicable aux opérations de remboursement de capital social, tant sur le plan de l’impôt des sociétés qu’au niveau du précompte mobilier. Désormais, un remboursement de capital social (comprenez fiscalement libéré) entraînera une attribution de dividende imposable proportionnellement à la part des réserves taxées incorporées dans le capital social, augmentée des autres réserves taxées non incorporées dans le capital et des réserves exonérées incorporées au capital 5 (répartition au prorata).

« Sur le fond, les modifications adoptées n’ont pas pour objet de taxer tout ou partie du capital libéré [sic !] , mais de prévoir que, en cas de remboursement du capital libéré ou de sommes assimilées au capital libéré, – alors que des réserves taxées, incorporées ou non au capital, ou des réserves exonérées incorporées au capital existent au moment du remboursement de capital – , il y aura

1 Art. 5:142, al. 3 CSA. Il dispose que : « Par actif net, on entend le total de l’actif, déduction faite des provisions, des dettes et, sauf cas exceptionnels à mentionner et à justifier dans l’annexe aux comptes annuels, des montants non encore amortis des frais d’établisse ment et d’expansion et des frais de recherche et de développement

2 Projet de loi du 4 juin 2018 introduisant le Code des sociétés et des associations et portant des dispositions diverses , Doc. Parl., Chambre, 2017-2018, n° 3119/001, p. 187.

3 Art. 5:154, § 1 er, al. 2, 3° CSA.

4 Art. 4, 16, 68 et 86C de la loi du 25 décembre 2017 portant réforme de l’impôt des sociétés , M.B. 29 décembre 2017.

5 Projet de loi du 20 décembre 2017 portant réforme de l’impôt des sociétés , Doc. Parl., Chambre, 2017-2018, n° 2864/001, 13.

15

».

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

lieu de tenir compte d’un prorata, afin d’appliquer une taxation proportionnelle de ces réserves par rapport au total formé par celles-ci et le capital libéré et les sommes y assimilées

6

1.2. Changement de paradigme entre les SRL et les SC

Le CSA prévoit, désormais, que les SRL peuvent autoriser, dans leurs statuts, la démission et l’exclusion à charge du patrimoine social 7, par analogie au régime applicable aux SC qui s’appliquait déjà dans le Code des sociétés. Cependant, une différence importante par rapport à la SC réside :

• en ce que la démission ou l’exclusion à charge du patri moine social n’est valide pour la SRL que si ses statuts le prévoient explicitement ,

• alors que cette possibilité existe toujours pour les SC, même si les statuts l’interdisent8 !

Pourquoi une telle différence de traitement ?

L’exposé des motifs du projet de loi du 4 juin 2018 introdui sant le Code des sociétés et des associations s’en explique de la manière suivante, au seul niveau de l’article 5:154 du CSA, relatif aux SRL, puisque dans cet exposé, l’article 6:120 du CSA, relatif aux SC, n’y avait pas été prévu dès l’origine. Sous le CSoc, une démission à charge du patri moine d’une société n’était possible que dans la SC et dans les limites du capital variable. Une SPRL pouvait certes racheter ses propres actions et, le cas échéant, les annuler conséquemment, mais c’est la société qui en prenait l’ini tiative et non les associés individuellement concernés. Ce rachat s’effectuait en outre au prix de marché des actions concernées. Quant au mécanisme d’admission et de démis sion, sans obligation de modifier les statuts, c’était déjà l’un des avantages de la SC 9

Vu la rigidité des dispositions relatives aux SPRL de l’an cien CSoc, ces modalités de retrait d’actionnaires étaient souvent utilisées dans les sociétés professionnelles de titulaires de professions libérales, ayant pour ce faire nécessairement adopté les statuts d’une SC. Ces sociétés professionnelles étaient et demeurent caractérisées par des admissions et des démissions plus fréquentes que dans les autres secteurs d’activités entrepreneuriales. Pour

quelle raison ces sociétés coopératives professionnelles ont et auront, cependant, intérêt à se transformer en SRL, appropriant leurs nouveaux statuts à la possibilité de

6 Circulaire 2018/C/103 du 2 août 2018. sur le remboursement de capital social, point 3. L’entête de cette circulaire précise : « Cette circulaire concerne le traitement fiscal du remboursement de capital social en application de l’article 18, al. 2 à 6, CIR92, tel qu’introduit par l’art. 4, 1° et 2°, 16 et 86C de la loi du 25.12.2017 portant réforme de l’impôt des sociétés ». Les deux mots mis en gras sont de la rédaction. Voir aussi : Avis CNC 2019/13 du 16 octobre 2019 relatif à la règle du prorata de l’article 18 CIR 92 en cas de remboursement d’apport / réduction de capital

7 Démission et exclusion à charge du patrimoine social auprès des SRL et SC – Part de retrait , Commission des normes comptables, n° 2022/02, 19 janvier 2022 ; et art 5:154 et s. CSA. La CNC remarque que les SPRL soumises au CSoc ne bénéficiaient pas du régime de démission ou exclusion à charge du patrimoine social. Dans le CSA, c’est désormais le cas.

8 Art. 5:154 CSA pour les SRL et art. 6:120 CSA pour les SC.

9 Projet de loi du 4 juin 2018 introduisant le Code des sociétés et des associations et portant des dispositions diverses , Doc. Parl., Chambre, 2017-2018, n° 3119/001, p. 186.

16

»

iStockphoto.com/nd3000. Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

démission et d’exclusion ? La réponse est dans la question. La nouvelle qualification légale donnée par le CSA aux SC est en effet impérativement réservée aux seules formes de collaboration coopératives. A cet effet, le statut juridique nouveau de la SC est désormais calqué sur le modèle de l’« International cooperative alliance » (ICA) 10 . Dès lors, cette qualification légale de SC n’est plus utilisable par des sociétés professionnelles.

Pour cette raison, l’article 5:154 du CSA, permet désormais de prévoir dans les statuts une possibilité de démission à charge de l’avoir social dans la SRL, qui reprend une grande partie de la flexibilité de l’actuelle SC. Ce faisant, le CSA a eu le souci de veiller suffisamment aux intérêts des créanciers dans un environnement sans capital, au motif que le retrait d’actionnaire entraîne par principe une distribution à son avantage des fonds propres de la SRL, soumise à conditions 11

Mais attention qui dit souplesse et liberté du CSA, dit aussi créativité et appropriation de la part des fondateurs de SRL et de SC, dans la rédaction de leurs statuts . La lecture du CSA requiert en effet de comprendre, • quelles sont les dispositions qui ont un caractère impératif et

• celles qui ont un caractère supplétif auxquelles il peut être dérogé statutairement, tout en n’oubliant pas que • les statuts peuvent être plus stricts que les dispositions légales impératives 12

La présente analyse s’appuie sur l’avis CNC 2022/02 du 19 janvier 2022, relatif à la démission et à l’exclusion à charge du patrimoine social des SRL et SC et au traitement de la part dite de retrait de l’actionnaire concerné 13 . L’avis précise, enfin, très sommairement le traitement comptable à appliquer par les SRL et SC en cas de démission ou d’ex clusion d’un actionnaire à charge du patrimoine social.

1.3. Principales caractéristiques du droit de sortie

L’exposé des motifs du projet de loi introduisant le Code des sociétés et des associations innove les règles et la procé dure avec les principales caractéristiques suivantes pour les SRL14 :

1. une démission doit être autorisée par les statuts , mais n’est pas possible pendant les trois premiers exercices , au motif évident que la responsabilité solidaire des fondateurs court durant cette période, quant à certains préjudice et engagements envers tout intéressé 15 ; de ce fait il est inopportun qu’un actionnaire quitte déjà de cette manière la société ; de plus, comme il a été dit, les statuts peuvent toujours prescrire un temps d’attente plus long que deux exercices après la constitution, ou le faire pour une classe d’actions spécifique 16 ;

2. la règle du CSoc applicable en matière de SC, selon laquelle les actionnaires peuvent démissionner pendant les six premiers mois de l’exercice social est reprise comme règle supplétive dans le CSA 17 ;

3. autre règle supplétive, un actionnaire ne peut démis sionner qu’avec toutes ses actions18 ; une démission correspond donc, sauf disposition statutaire contraire, à une liquidation partielle ;

4. autre règle supplétive, le CSA précise clairement à quel moment la démission prend effet, et quand la part de retrait doit être payée 19 ;

5. c’est la démission qui donne droit au paiement de la part de retrait, qui peut être déterminée par les statuts ; la règle supplétive prévoit que la part de retrait équivaut au montant le plus élevé de l’apport réellement libéré et non remboursé des actions concernées par le retrait et à leur valeur d’actif net comptable, telle qu’elle ressort des derniers comptes annuels approuvés 20 ;

6. cette valeur est calculée en divisant l’actif net 21 par le nombre d’actions émises, en tenant compte, le cas échéant, de l’existence de différentes classes d’actions ;

10 The International Cooperative Alliance is the voice of cooperatives worldwide. It was established in 1895 to promote the cooperative model. Today cooperative members represent at least 12% of humanity. As businesses driven by values and not by the remuneration of capital, the 3 million cooperatives on earth act together to build a better world. Le siège de l’ICA est situé avenue Milcamps, 105 à B-1030 Bruxelles.

11 Projet de loi du 4 juin 2018 introduisant le Code des sociétés et des associations et portant des dispositions diverses , Doc. Parl., Chambre, 2017-2018, n° 3119/001, p. 186.

12 Projet de loi du 4 juin 2018 introduisant le Code des sociétés et des associations et portant des dispositions diverses , Doc. Parl., Chambre, 2017-2018, n° 3119/001, p. 186.

13 L’avis CNC 2022/02 a été élaboré après la publication sur le site internet de la CNC, le 30 juin 2021, d’un projet d’avis pour consultation publique.

14 Projet de loi du 4 juin 2018 introduisant le Code des sociétés et des associations et portant des dispositions diverses , Doc. Parl., Chambre, 2017-2018, n° 3119/001, p. 186 – 188.

15 Art.5:16 CSA.

16 Art. 5:154, §1, 1° CSA.

17 Art. 5:154, §1, 2° CSA.

18 Art. 5:154, §1, 3° CSA.

19 Art. 5:154, §1, 4° CSA.

20 Art. 5:154, §1, 5° CSA.

21 Art. 5:142, al. 3 CSA.

17

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

7. une règle impérative dispose que la part de retrait constitue une distribution 22 , soumise aux restrictions habituellement applicables à toutes les distributions ; les tests de l’actif net et de liquidité doivent donc être impérativement appliqués 23 ; le sort de la part de retrait qui ne peut être payée au motif qu’il n’est pas satisfait aux tests d’actif net et de liquidité est réglé de la même manière pour les SRL et SC 24 ;

8. la procédure à suivre est la même pour les SRL et SC ; elle sera expliquée infra

1.4.

Structure calquée sur l’avis CNC

Nous suivons ici la structure de l’avis CNC 2022/02 aussi bien pour cette première publication réservée aux SRL que pour la contribution suivante réservée aux SC :

1. Démission et exclusion à charge du patrimoine social des SRL

1.1. Démission volontaire (art. 5:154 CSA)

1.2. Démission de plein droit ou par la perte de la qualité exigée par les statuts (art. 5:156 CSA)

22 Art. 5:142 et 5:143 CSA pour les SRL et, pour les SC, art. 6:115 et 6:116 CSA.

23 Notes techniques : Test d’actif net et test de liquidité, IRE ; et art. 5:142 et 6:115, §1, CSA (en ce qui concerne le test d’actif net) ; et Test de liquidité : faire rapport ou ne pas faire rapport, telle est la question ; Lieven ACKE, 16 mars 2022 ; et art. 5:143 et 6:116, §1, CSA (en ce qui concerne le test de liquidité).

24 Art. 5:154, § 1 er, al. 3 pour les SRL et 6:120, § 1 er, al. 3, CSA pour les SC. Le droit au paiement de la part de retrait est suspendu jusqu’au moment où il redevient possible de procéder à des distributions. Le paiement de la part de retrait, le cas échéant au pro rata, doit être effectué avant toute autre distribution. Aucun intérêt n’est dû sur le montant encore à payer. En toute hypothèse, les autres créanciers sont payés par préférence aux actionnaires.

18

iStockphoto.com/AndreyPopov. Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

1.3. Exclusion (art. 5:155 CSA)

1.4. Traitement comptable dans le chef de la SRL qui distribue

2. Démission et exclusion à charge du patrimoine social des SC

2.1. Démission volontaire (art. 6:120 CSA)

2.2. Démission de plein droit ou par la perte de la qua lité exigée par les statuts (art. 6:121 et 6:122 CSA)

2.3. Exclusion (art. 5:155 CSA)

2.4. Traitement comptable dans le chef de la SC qui distribue

2. Démission et exclusion à charge du patrimoine social des SRL

Pour les SRL, le régime de démission et d’exclusion à charge du patrimoine social 25 est, par principe, supplétif ;

« Les statuts peuvent prévoir que les actionnaires ont le droit de démissionner de la société à charge de son patrimoine » 26 . En d’autres termes, les statuts doivent prévoir cette modalité, pour qu’elle puisse être appliquée valablement à une démission ou exclusion à charge du patrimoine social. Toutefois, le CSA fixe un certain nombre de règles applicables, lorsque les statuts prévoient un régime de démission ou d’exclusion à charge du patri moine social, mais sans que ces statuts n’en précise les détails.

Ne sont pas traités, ni dans cette publication, ni dans l’avis CNC :

1. le régime d’exclusion et de retrait par lesquels les actions de l’actionnaire sortant sont transférées à d’autres actionnaires moyennant une intervention judiciaire 27 ;

2. le régime de retrait et l’exclusion d’un associé dans la société simple, la société en nom collectif et la société en commandite 28 ;

3. le régime de la démission et de l’exclusion des membres des ASBL 29 ;

4. le régime d’exception, lors de certaines restructu rations de sociétés coopératives, du retrait d’ac tionnaires dans une fédération d’établissements de crédit 30

2.1. Démission volontaire (art. 5:154 CSA)

2.1.1. Règles applicables (art. 5:154, § 1 er CSA)

Les statuts peuvent donc prévoir que les actionnaires ont le droit de démissionner de la SRL à charge de son patri moine. Si tel est le cas, les modalités de cette démission se règlent comme suit, étant entendu que :

1. nonobstant toute disposition statutaire contraire, la démission des fondateurs n’est autorisée qu’à partir du troisième exercice suivant la constitution ;

2. sauf disposition statutaire contraire, les actionnaires ne peuvent démissionner que pendant les six premiers mois de l’exercice social ;

3. sauf disposition statutaire contraire, un actionnaire démissionne pour l’ensemble de ses actions qui sont annulées ;

4. sauf disposition statutaire contraire, la démission prend effet le dernier jour du sixième mois de l’exer cice et la valeur de la part de retrait doit être payée au plus tard dans le mois qui suit ;

5. sauf disposition statutaire contraire, le montant de la part de retrait, pour les actions pour lesquelles l’actionnaire concerné demande sa démission, est équivalant au montant réellement libéré et non encore remboursé pour ces actions sans cependant être supé rieur au montant de la valeur d’actif net de ces actions telle qu’elle résulte des derniers comptes annuels approuvés ;

6. le montant auquel l’actionnaire a droit à la démission est une distribution, appelée part de retrait, telle que visée aux articles 5:142 (test d’actif net) et 5:143 (test de liquidité) 31

Enfin, nonobstant toute disposition statutaire contraire, si ladite part de retrait ne peut être payée en tout ou partie en application de ces deux derniers articles, le droit au paiement est suspendu, jusqu’à ce que les distributions soient à nouveau permises. Le montant restant dû sur la part de retrait est payable avant toute autre distribution aux actionnaires. Aucun intérêt n’est dû sur ce montant 32 .

25 Une note de bas de page de l’avis CNC précise que, en ce qui concerne les SRL, contrairement aux SC, le CSA prévoit également un régime d’exclusion et un régime de retrait par lesquels les actions de l’actionnaire sortant sont transférées à d’autres actionnaires moy ennant une intervention judiciaire (art. 2:63 à 2:68 CSA). Ce régime n’est pas traité dans son avis.

26 Art. 5:154, § 1 er, al. 1 er CSA. Le mot ‘peuvent’ mis en gras est de la Rédaction.

27 Art. 2:63 à 2:69 CSA.

28 Art. 4:16 à 4:21 CSA.

29 Art. 9:23 CSA.

30 Art. 12:104, 2° CSA.

31 Art. 5:154, § 1 er, al. 2 CSA.

32 Art. 5:154, § 1 er, al. 3 CSA.

19

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

2.1.2. Procédure à respecter (art. 5:154, § 2 et 3 CSA)

L’organe d’administration (ci-après l’organe) fait rapport à l’assemblée générale 33 des demandes de démission interve nues au cours de l’exercice précédent. Ce rapport contient au moins

1. l’identité des actionnaires démissionnaires,

2. le nombre et la classe d’actions pour lesquelles ils ont démissionné,

3. le montant versé et les autres modalités éventuelles,

4. le nombre de demandes rejetées et le motif du refus.

L’organe met à jour le registre des actions. Y sont mention nés plus précisément

1. les démissions d’actionnaires,

2. la date à laquelle elles sont intervenues ainsi que

3. le montant versé aux actionnaires concernés.

Les démissions et les modifications statutaires qui en découlent sont établies, avant la fin de chaque exercice, par un acte authentique reçu à la demande de l’organe. La CNC remarque qu’il s’agit d’une modification des statuts qui ne requiert pas l’intervention de l’assemblée générale. Cependant, l’obligation de dépôt et de publication (au Moniteur belge) 34 de la modification des statuts demeure entièrement d’application.

2.2. Démission de plein droit ou par la perte de la qualité exigée par les statuts (art. 5:156 CSA)

Les statuts peuvent prévoir que

1. en cas de décès, de faillite, de déconfiture, de liquidation ou d’interdiction d’un actionnaire, celui-ci est réputé démissionnaire de plein droit à cette date 35 ;

2. l’actionnaire qui ne répond plus aux exigences statu taires pour devenir actionnaire est à ce moment réputé démissionnaire de plein droit 36 .

Dans le premier cas, l’actionnaire, ou, selon le cas, ses héri tiers, créanciers ou représentants recouvrent la valeur de sa part de retrait de la manière déterminée par l’article 5:154 du CSA précité. En pareil cas, le délai (du troisième exercice suivant la constitution de la société) 37 visé à l’article 5:154, § 1 er, al. 2, 1° du CSA n’est pas d’application.

Dans le second cas, les mêmes dispositions s’appliquent par analogie, pour autant que les statuts n’y dérogent pas 38

Les actionnaires démissionnaires ou, en cas de décès, de faillite, de déconfiture, de liquidation ou d’interdiction d’un actionnaire, ses héritiers, créanciers ou représentants ne peuvent pas provoquer la liquidation de la SRL.

2.3. Exclusion (art. 5:155 CSA)

2.3.1. Règles applicables

L’exclusion d’un actionnaire à charge du patrimoine de la SRL ne se fait pas de plein droit, mais à l’initiative de l’organe.

En outre, l’exclusion d’un actionnaire de la SRL n’est seule ment possible, que si les statuts de la SRL prévoient explici tement la possibilité d’une exclusion à charge du patrimoine social,

1. pour de justes motifs ; quant à la signification du concept des justes motifs, on peut se référer aux publications et arrêts de cassation mentionnés en bas de page 39 ; ou 2. pour tout autre motif indiqué dans les statuts.

Autrement dit, les statuts peuvent prévoir que la société, agissant par son organe, peut proposer d’exclure un actionnaire pour de justes motifs ou pour tout autre motif indiqué dans les statuts. La proposition d’exclusion qui doit être motivée lui est évidemment communiquée 40 . Seule l’assemblée générale est compétente pour prononcer une exclusion. Toute décision d’exclusion est motivée par elle 41 .

33 Pour les SRL, l’assemblée visée est l’assemblée générale (tout court), alors que pour les SC, c’est l’assemblée générale ordinaire

34 Art. 2:8, § 1 er, 4° CSA, lu conjointement avec les art. 2:12, § 1 er, 2:13, al. 1 er, et 2:14 CSA.

35 Art. 5:156, § 1 er, al. 1 er CSA. L’actionnaire, ou, selon le cas, ses héritiers, créanciers ou représentants recouvrent la valeur de sa part de retrait de la manière déterminée par l’art. 5:154. En pareil cas, le délai visé à l’art. 5:154, § 1 er, al. 2, 1°, n’est pas d’application.

36 Art. 5:156, § 2, CSA.

37 Art. 5:154, §1, al. 2, 1° CSA : Les statuts règlent les modalités de cette démission, étant entendu que : 1° nonobstant toute disposition statutaire contraire, la démission des fondateurs n’est autorisée qu’à partir du troisième exercice suivant la constitution.

38 Art. 5:156, § 2 , in fine, CSA.

39 Le divorce entre actionnaires : premières applications jurisprudentielles des procédures d’exclusion et de retrait , Le concept de justes motifs (chapitre 6), Eric POTTIER et Martine DE ROECK, in RDC/TBH, 1998, p. 556 à 587 ; Cass. 21 mars 2014, n° C.13.0248.F : « Les justes motifs, pour lesquels un ou plusieurs actionnaires peuvent demander en justice qu’un actionnaire leur cède ses actions et tous les titres qu’il détient et qui peuvent être convertis ou donnent droit à la souscription ou à l’échange en actions de la société, doivent être d’une nature telle que le maintien dans la société de l’actionnaire dont l’exclusion est demandée mette en péril les intérêts fondamentaux ou la continuité de l’entreprise » ; Cass. 19 février 2009, RG C.07.0171.F – C.07.0514.F, Pas., 2009, n° 139.

40 Art. 2:32 CSA.

41 Art. 5:155, § 1 er, al. 1 er et 2 CSA. Avis CNC, 2022/02, § 12 à 15.

20

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

2.3.2. Procédure à respecter

L’organe communique, par une adresse électronique ou par un autre moyen de communication équivalent, dans les quinze jours de sa décision, à l’actionnaire concerné une proposition d’exclusion motivée 42 . Cependant, si l’action naire a choisi de communiquer par courrier, la proposition lui est communiquée par pli recommandé 43

L’actionnaire dont l’exclusion est demandée est invité à faire connaître ses observations par écrit à l’assemblée générale,

dans le mois de la communication de la proposition d’exclu sion. L’actionnaire doit être entendu s’il le demande. Seule l’assemblée générale est compétente pour prononcer une exclusion. L’exclusion doit être motivée 44

L’organe inscrit l’exclusion dans le registre des actions en mentionnant la date de l’exclusion et les montants payés à l’actionnaire concerné. L’organe met à jour le registre des actions. Y sont mentionnés plus précisément : les exclusions d’actionnaires, la date à laquelle elles sont intervenues, ainsi que le montant versé à ces actionnaires 45

42 Art. 5:155, § 2, et 2:32 CSA.

43 Art. 5:155, § 2 CSA.

44 Art. 5:155, § 1 er, al. 3, 4 et 5 CSA ; et avis CNC, 2022/02, § 18.

45 Art. 5:155, § 4 CSA.

21

iStockphoto.com/aerogondo. Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

Sauf disposition statutaire contraire, l’actionnaire exclu recouvre la valeur de sa part de retrait conformément à l’article 5:154 du CSA précité. En pareil cas, le délai de deux ans, à compter de la constitution de la société, n’est pas d’application. Les actions de l’actionnaire exclu sont annulées 46

Les exclusions et les modifications statutaires qui en découlent, à la suite de la modification du nombre d’actions, sont établies, avant la fin de l’exercice durant lequel survient la démission, par un acte authentique reçu à la demande de l’organe 47. La Commission fait remarquer qu’il s’agit d’une modification des statuts qui ne requiert pas l’intervention de l’assemblée générale. Cependant, l’obligation de dépôt et de publication 48 de la modification des statuts reste cepen dant entièrement d’application.

3. Traitement comptable dans le chef de la SRL qui distribue

Le traitement comptable dans le chef de la SC est identique à celui appliqué dans la SRL. La CNC précise ce qui suit. Lors d’une démission ou exclusion, l’organe détermine quels éléments des capitaux propres seront imputés des montants nécessaires au paiement de la part de retrait.

Cette imputation se fait dans les limites des compétences octroyées à l’organe. Il tiendra compte, entre autres, des éléments des capitaux propres qui sont légalement ou sta tutairement indisponibles.

La CNC ne s’aventure pas dans l’analyse de l’opération sous l’angle fiscal, tant à l’ISoc qu’au PrM. L’exemple retenu par la CNC se limite au cas du remboursement de la part de retrait imputée à l’apport hors capital, l’écriture suivante est passée au moment de la démission ou de l’exclusion :

Remboursement de la part de retrait imputé à l’apport hors capital au moment de la démission ou exclusion

1 11 Apport hors capital X 48 à Dettes diverses X

Dans la mesure où le remboursement de la part de retrait est imputé aux réserves, la comptabilisation se fait lors de l’affectation du résultat. Au moment de la décision de démis sion ou d’exclusion et, le cas échéant, du prélèvement sur les réserves, les écritures suivantes sont enregistrées :

Remboursement de la part de retrait imputé aux réserves au moment de la démission ou exclusion (affectation)

2 697 Autres allocataires 48 à

Remboursement de la part de retrait imputé aux réserves au moment de la démission ou exclusion (prélèvement)

3 133 Réserves disponibles 792 à

La CNC termine ses exemples d’écritures par les com mentaires suivants : il se peut qu’en fonction des tests de distribution à effectuer, le paiement effectif de la part de retrait doive être suspendu, comme vu cette décision de démission ou d’exclusion demeure valide. Seul le paiement effectif est suspendu, jusqu’à ce qu’il soit permis par les tests de distribution. La Commission estime que la SRL doit faire mention de cette impossibilité de payer la part de retrait dans l’annexe des comptes annuels.

A suivre …

Raymond Ghysels

Expert-comptable et conseiller fiscal certifié honoraire

46 Art. 5:155, § 3 CSA.

47 Art. 5:155, § 5 CSA ; et avis CNC, 2022/02, § 20.

48 Art. 2:8, § 1 er, 4° CSA, lu conjointement avec les art. 2:12, § 1 er, 2:13, al. 1 er CSA et 2:14 CSA.

22

Magazine mensuel de l’ITAA | N° 7 | Septembre 2022

Annuels

Adsolut Comptes

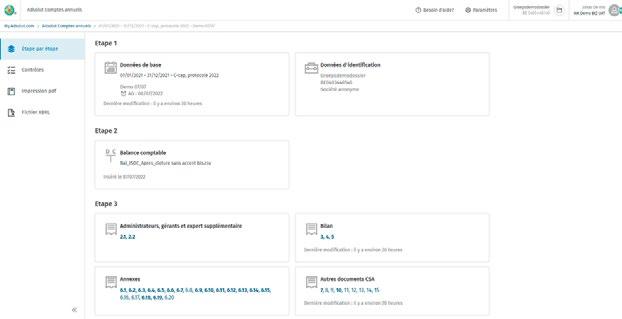

L’expertise Accon dans un nouvel outil pratique Adsolument Mis à jour Adsolument Pratique Adsolument Sûr Toujours la version la plus récente Une mise à jour suivant la législation en vigueur Des conseils étape par étape Une nouvelle interface utilisateur offrant une navigation pratique Un résultat sans erreur grâce au système de contrôle Un environnement de travail toujours sécurisé Adsolut Comptes Annuels, est-il fait pour vous ? Participez aux webinaires d’information et inscrivez vous via le lien suivant pour assister à l’une des démonstrations approfondies d’Adsolut Comptes Annuels. Démonstrations : Webinaires : wkbe.be/inscription demo wkbe.be/webinaire adsolut comptes annuels

“Un seul interlocuteur, c’est trop demander ?”

Absolument pas ! L’Accountant Desk de Partena Professional répond à toutes vos questions.

Qu’il s’agisse d’apporter des modifications dans des dossiers clients ou de solutionner un problème juridique, l’Accountant Desk est votre point de contact de référence. Toutes vos questions y trouvent une réponse dans les 48 heures.

Consacrez plus de temps à vos clients et faites-vous assister par l’Accountant Desk. Nos experts parlent votre langue et réfléchissent avec vous de manière proactive.

Accountants, nous sommes là pour vous ! partena-professional.be

Disponible tous les jours ouvrables au 078 78 78 21 ou via accountantdesk@partena.be