Kwartaal 1

Finansiële Geletterdheid en Die Ekonomie

Eenheid 1: Hersiening van Graad 8 se konsepte

Hersien die volgende sleutelkonsepte wat in Graad 8 behandel is, en maak seker dat jy ook deur die Finansiële geletterdheidterminologie werk.

Rekeningkundige vergelyking: Indeling van rekeninge

Laste

Eienaarsbelang

Langtermynlaste

Verbandlening

Langtermynlening

Bedryfslaste Krediteurekontrole Bank (oortrokke)

Korttermynlening Sample

Eienaar se rekeninge Kapitaal (+) Onttrekkings (–)

Inkomste (+) Verkope Lopende inkomste

Huurinkomste Rente-inkomste Donasie inkomste Kommissie-inkomste

Uitgawes (–) Huuruitgawe Salarisse Lone Water en Elektrisiteit

Petrol/Brandstof Skryfbehoeftes Rente-uitgawe

Bankkoste Telefoon Koste van verkope Debiteureafslag

Vaste bates

Grond en Geboue Voertuie Toerusting

Bedryfsbates Handelsvoorraad Debiteurekontrole Bank

Wisselgeld Kleinkas Finansiële bates Vaste deposito Belegging

Transaksies Brondokumente Joernaal

Kontant ontvang vir dienste gelewer/donasies ontvang/ kommissie verdien, ens.

Kontantverkope

• Klant betaal kontant

• Klant betaal per kaart (krediet-/debietkaart)

• Klant betaal per EFO

Kontantbetalings

• Betalings per EFO

• Onttrekkings per EFO (oordrag van fondse na persoonlike rekening)

• Kleinkas (herstel van kleinkasvoorskot)

• Wisselgeld

• Kontantlone

• Kontantonttrekkings

Kontantonttrekking met die besigheid se debietkaart

Debietorders

Kasregisterrol (KRR)

Kontantfaktuur

Kasregisterrol (KRR)

EFO verwysing/ transaksierekord (ondersteunende dokument)

KOJ

Grootboekrekeninge Dt Kt

Bank Ander kontrarekeninge

KOJ

Bank Verkope Verkope Handelsvoorraad

EFO KBJ

Toepaslike kontrarekening Bank

Bankstaat KBJ

Bankstaat KBJ

Kleinkasrekening

Wisselgeld Lone Onttrekkings Bank

Toepaslike kontrarekening Bank

Hersiening van rekeningkundige begrippe

Eienaarsbelang

Bates

Eienaarsbelang

Kapitaal is geld wat deur die eienaar verskaf word om ’n besigheid te begin. Dit is waarom Kapitaal eienaarsbelang genoem word (Eienaar se geld).

○ As die eienaar fondse uit die besigheid neem, word dit Onttrekkings genoem.

Bates

Bates verwys na die besittings van die besigheid.

Bates kan in twee kategorieë verdeel word, nl. vaste bates en bedryfsbates.

Vaste bates sluit in:

○ Eiendom, masjinerie en toerusting (Grond en Geboue; Voertuie en Toerusting)

○ Finansiële bates, bv. vaste deposito’s.

Bedryfsbates sluit in:

○ Handelsvoorraad

○ Handels-en ander Debiteure (Debiteur – ’n persoon/onderneming wat die besigheid geld skuld).

○ Kontant en kontantekwivalente (Wisselgeld en Kleinkas in die besigheid of kontant in die lopende bankrekening of in ’n spaarrekening).

Laste

Laste

Die besigheid is in die skuld (skuld iemand geld) en is verantwoordelik om die geld te betaal aan wieookal dit toekom.

○ Bedryfslaste/Korttermynlaste: Krediteure (Die besigheid skuld geld aan die krediteur omdat dit goedere op krediet by die krediteur gekoop het) en ’n oortrokke rekening by die bank.

○ Langtermynlaste/Niebedryfslaste: Huislenings (’n langtermynlening by die bank wat gebruik word om vaste eiendom aan te koop of enige ander langtermynlening). Enige skuld wat oor ’n tydperk van langer as die huidige finansiële jaar terugbetaal gaan word.

Inkomste

Inkomste

Die besigheid ontvang geld vir dienste gelewer of wanneer goedere verkoop word. As die besigheid geld ontvang, sal die eienaar/entrepreneur meer geld in die besigheid hê. Inkomste verhoog die eienaarsbelang.

○ Lopende inkomste vir dienste gelewer

○ Verkope (wins word gemaak wanneer voorraad verkoop word)

○ Huurinkomste

○ Rente-inkomste (Word apart op die Inkomstestaat aangebring met ’n nota)

○ Kommissie-inkomste (geld wat verdien word deur goedere namens iemand anders te verkoop).

Uitgawes

○ Huuruitgawes

○ Telefoon

Uitgawes

Geld betaal vir ’n diens wat aan ons besigheid gelewer is, bv. telefoon, water en elektrisiteit. Indien die besigheid ’n uitgawe betaal, beteken dit die eienaar sal minder geld in die besigheid hê. Uitgawes verminder die eienaarsbelang.

○ Versekering

○ Brandstof

○ Water en Elektrisiteit

○ Salarisse (Betaal maandeliks)

○ Lone (Betaal weekliks)

○ Advertensies

○ Skryfbehoeftes

○ Herstelwerk

○ Rente-uitgawes (dui apart aan op Inkomstestaat met ’n nota)

○ Verpakkingsmateriaal

○ Koste van verkope (die kosprys van goedere wat ons verkoop het)

Eienaarsbelang

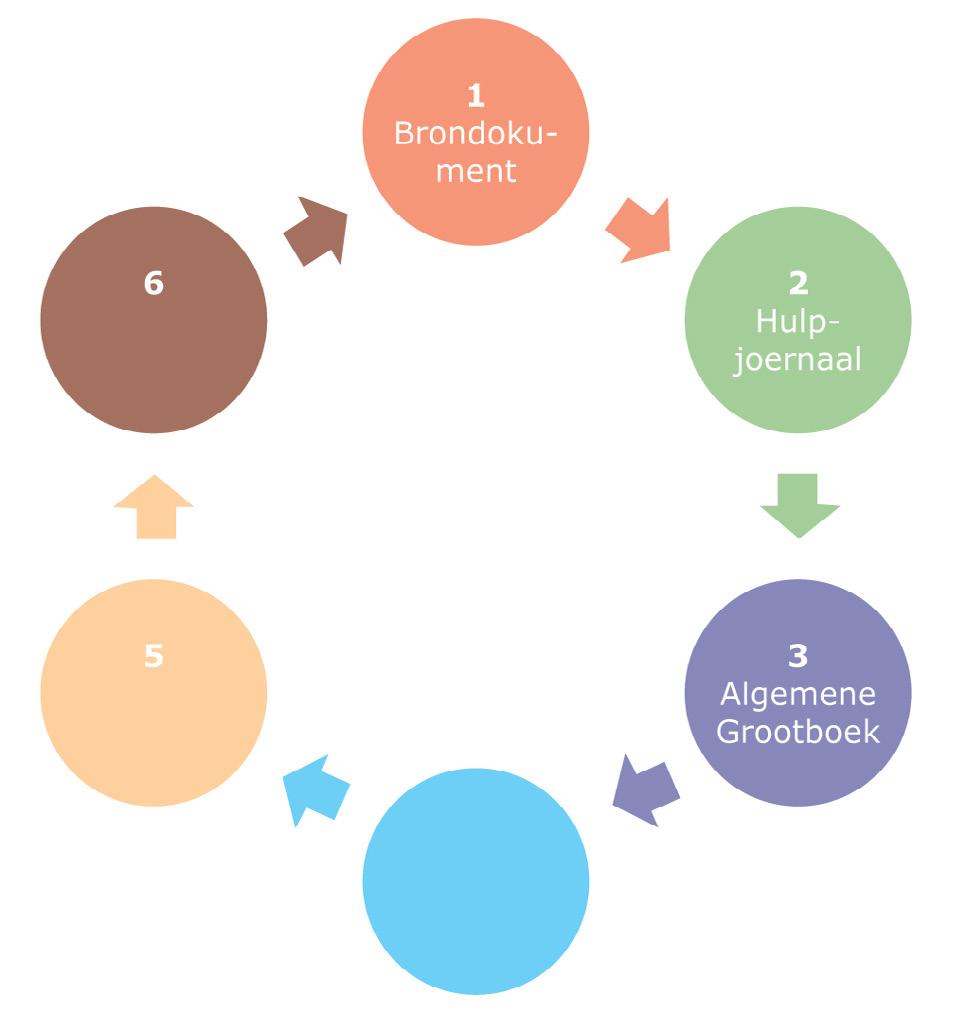

Rekeningkundige kringloop en die vloei van transaksies

Die transaksies van ’n besigheid word volgens die rekeningkundige kringloop aangeteken en verwerk.

Brondokumente en joernale

Kasregisterrol

Kontantfaktuur

Depositostrokie voltooi

Sample

Duplikaatkwitansie

Oorspronklike faktuur

KOJ

KOJ

KOJ

KOJ

KJ

Duplikaatfaktuur DJ

Kleinkasbewys

Bankstate

Duplikaatkredietnota

Duplikaatdebietnota

EFO

Finansiële verhoudings

KKJ

KOJ of KBJ

DAJ

KAJ

KBJ

Finansiële state

4

Proefbalans

Tjeks

Tjeks het in die 13de eeu ontstaan en is gebruik as ’n metode om mee handel te dryf sonder om fisies goud, silwer, munte en selfs papiergeld oral saam te neem. Tjeks het die koper in staat gestel om betalings te maak sonder om fisiese kontant te oorhandig. Dit is as ’n betalingsdeposito gebruik. Die koper moes ’n tjek uitskryf aan die begunstigde party wat dan na hul naaste bank gegaan het om die tjek te wissel. Die bank het die tjek geneem en die inligting verwerk om die geld uit die koper se beskikbare fondse (bankrekening) te neem en dit aan die party te gee of in hul rekening oor te plaas.

Namate tegnologie verbeter het tot en met die 20ste eeu, het elektroniese fondsoorplasings (EFO) meer gewild geraak. Dit het daartoe gelei dat die gebruik van tjeks verouderd geraak het. ’n Elektroniese fondsoorplasing is wanneer die koper ’n direkte betaling via die internet aan die begunstigde party maak.

Sample

Op 2 Oktober 2020 het die Suid-Afrikaanse Reserwebank besluit om tjeks uit te faseer omrede dit grotendeels in onbruik verval het. Vanaf 31 Desember 2020 word tjeks nie meer as ’n betalingsmetode of ’n deposito aanvaar nie.

Aktiwiteit Fin 1

Handelskorting

Nommer Prys Korting % Korting in rand Bedrag betaal

Voorbeeld R6 000 10% R600 R5 400

1. R5 200 15%

2. R91 562 12.5%

3. R45 7%

4. R1 236 25%

5. R5 875 2.5%

6. R598 33 1 3 %

7. R10 256 50%

8. R5 523 30%

9. R1 010 18%

10. R8 500 4%

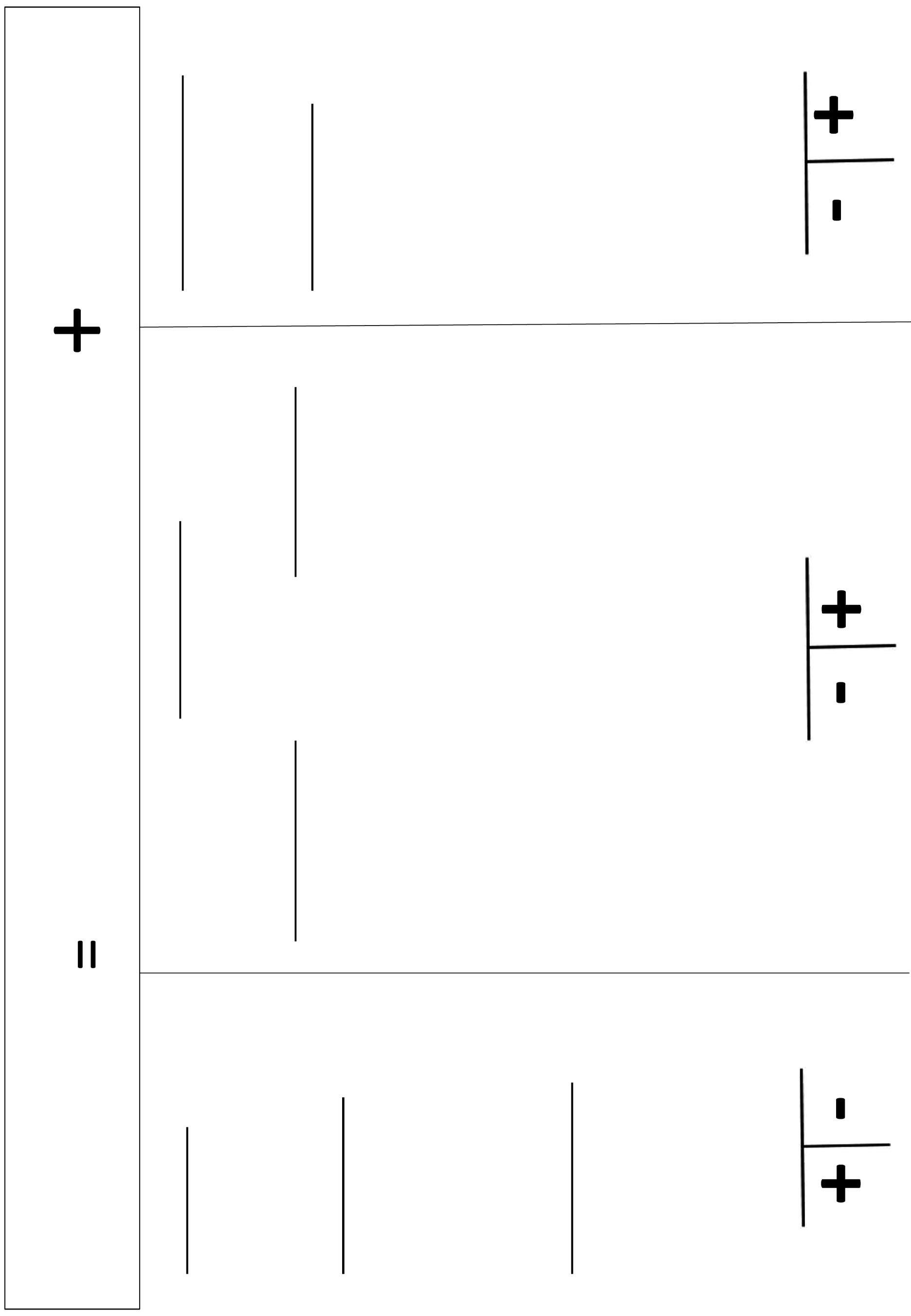

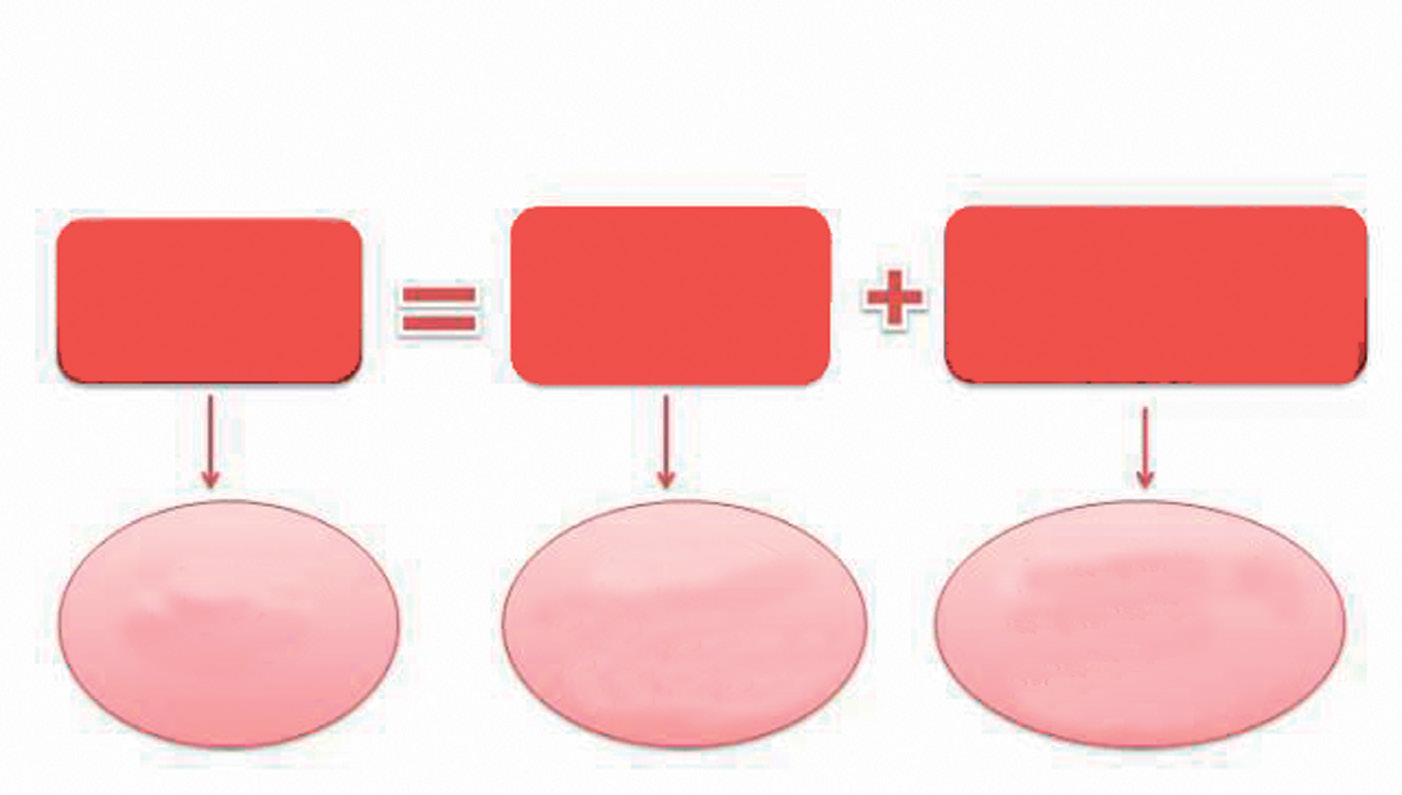

Die rekeningkundige vergelyking: Bates = Eienaarsbelang + Laste

Daar word dikwels in Rekeningkunde gesê dat die “boeke moet balanseer”. Die rekeningkundige vergelyking is ’n uitstekende metode wat gebruik kan word om te sien of die basiese beginsels van Rekeningkunde reg toegepas is, d.w.s. hoe geld spandeer is.

Sample

Vir ’n onderneming om doeltreffend te funksioneer, het dit kapitaal nodig. Kapitaal kan óf van die eienaar verkry word (Eienaarsbelang) óf dit kan geleen word (’n las wat terugbetaal moet word). Watookal die bron van die kapitaal (eie kapitaal of geleende kapitaal), die onderneming moet presies kan sê hoe die geld aangewend is om bates soos Grond en Geboue, Voertuie, Toerusting en Handelsvoorraad te koop en watter gedeelte van die kapitaal nog beskikbaar is in die vorm van kontant. Die doel van enige onderneming is om wins te maak en die rekeningkundige vergelyking sal ook help om te wys hoe wins (inkomste wat in die vorm van kontant in die bank gehou word), gebruik word om vir uitgawes te betaal.

Voorbeeld: Die eienaar van Coco Cakes gee R250 000 kontant as kapitaal. Die onderneming koop ’n afleweringsvoertuig, R130 000. Die deposito (R10 000) is betaal uit die kontant wat in die bank gedeponeer is. Die uitstaande balans sal oor 12 maande afbetaal word (Laste).

Bates

Verduideliking:

Items van waarde

Rekeningkundige vergelyking

Eienaarsbelang

Bates wat deur eienaars besit word

Laste

Bedrae wat aan derdepartye geskuld word

Die bankbates het met R250 000 vermeerder toe die eienaar die geld deponeer vir sy eienaarsbelang.

Die bates verhoog met R130 000 (die voertuig gekoop), maar terselfdertyd is daar R10 000 minder in die bank (bates verminder, want kontant word gebruik om die deposito te betaal). Laste vermeerder met R120 000 as gevolg van die “lening” van die krediteure.

Bates = Eienaarsbelang + Laste

+ R250 000 (bank) = R250 000 (kapitaal) + R130 000 (voertuie) = R0 + R120 000 (krediteure) - R10 000 (bank)

Hier is ’n stap-vir-stap-gids om jou te help wanneer jy ’n vraag oor die rekeningkundige vergelyking moet voltooi.

Onthou: B = E + L

Die linkerkant moet gelyk wees aan die regterkant

Sien die onderstaande voorbeelde.

Vra jouself die volgende vrae af wanneer jy die rekeningkundige vergelyking-vraag doen:

1. Watter twee rekeninge word beïnvloed?

2. Watter soort rekeninge is dit?

3. Vermeerder hulle of verminder hulle?

4. Met hoeveel?

Voorbeeld: Die eienaar onttrek R150 vir persoonlike gebruik.

1. Watter twee rekeninge word beïnvloed? Bank en Onttrekkings

2. Watter soort rekeninge is dit? Bank = Bates en Onttrekkings = EB

3. Vermeerder hulle of verminder hulle? Albei verminder

4. Met hoeveel? R150

In ’n tabelvorm sou dit as volg lyk:

Sien jy dat beide kante gelyk is?

Jy kan ook gevra word om te sê of die rekening gedebiteer of gekrediteer moet word.

Voorbeeld:

1. Die eienaar van Bieber Herstelwerke, Justin Bieber, deponeer R200 000 in die bankrekening as deel van sy kapitaalbydrae. Reik kwitansie 01 uit

2. Koop ’n trok by Selena Voertuie vir R450 000. Betaal per EFO 01.

3. Justin Bieber, die eienaar, gaan met vakansie en betaal vir sy hotel, R20 000.

4. Betaal Water en Elektrisiteit, R750.

5. Ontvang R1 900 vir dienste gelewer

6. Koop ’n kluis, R9 190.

7. Mnr. Gomez huur ’n deel van die gebou by Bieber Herstelwerke. Hy betaal R6 500 huur.

BATES = EIENAARSBELANG + LASTE

Nr. Bedrag Rede Bedrag Rede Bedrag Rede

1. +200 000 Bank vermeerder +200 000 Kapitaal vermeerder

2. -450 000 Bank verminder +450 000 Voertuie vermeerder

3. -20 000 Bank verminder -20 000 Onttrekkings

4. -750 Bank verminder -750 Water en Elektrisiteit (uitgawe)

5. +1 900 Bank vermeerder +1 900 Lopende inkomste (inkomste)

6. -9 190 Bank verminder +9 190 Toerusting vermeerder

7. +6 500 Bank vermeerder +6 500 Huurinkomste (inkomste)

ONTHOU:

Die linkerkant van die Algemene Grootboek = DEBIET en die regterkant = KREDIET

Debiet Krediet

Alternatiewelik kan die rekeningkundige vergelyking in ’n ander formaat getoon word:

VOORBEELD: Alternatiewe formaat:

1. Bankstaat KOJ R200 000 Bank Kapitaal

2. EFO KBJ R450 000 Voertuie Bank

3. EFO KBJ R2 000 Onttrekkings Bank

4. EFO KBJ R750 Water en Elektrisiteit Bank

5. Kasregisterrol KOJ R1 900 Bank Lopende inkomste

6. EFO KBJ R9 190 Toerusting Bank

7. Duplikaatkwitansie KOJ R6 500 Bank Huurinkomste

Aktiwiteit Fin 2

Bestudeer die transaksies en voltooi die rekeningkundige vergelyking.

1. Edward Cullen het ’n onderneming genaamd Bella Tailors begin en R800 000 bygedra as kapitaal wat direk in die onderneming se lopende rekening gedeponeer is.

2. Koop ’n gebou vir R400 000. Maak ’n elektroniese fondsoorplasing.

3. Ontvang R6 000 vir dienste gelewer.

Sample

4. Maak ’n betaling aan die munisipaliteit vir ’n deposito op water en elektrisiteit, R1 500.

5. Koop verbruiksvoorraad aan vir R2 000, betaal per EFO.

6. Betaal lone, R13 000.

7. Betaal Jacob Handelaars vir ’n kluis aangekoop, R6 450.

8. Koop ’n rekenaar by Incredible Kompers vir R9 000 en betaal per EFO.

9. Die bestuurder doen ’n oorplasing van R4 000 vir advertensies.

10. Ontvang R25 985 as lopende inkomste.

11. Koop kantoormeubels by Eclipse Meubels, R11 700 en betaal per EFO.

Aktiwiteit Fin 2 (vervolg)

BATES = EIENAARSBELANG + LASTE

Nr. Bedrag Rede

Bedrag Rede

Bedrag Rede

Aktiwiteit Fin 2.1

Bestudeer die transaksies in die vorige oefening en sê of hulle in die KOJ of KBJ aangeteken moet word. Dui die brondokument aan sowel as die rekening wat gedebiteer en gekrediteer word.

Nr. Joernaal

Brondokument

Rekening gedebiteer

Rekening gekrediteer 1.

Kontantontvangstejoernaal van ’n diensonderneming

○ Die KOJ word gebruik om alle geld wat in die onderneming ontvang is aan te teken.

○ Brondokumente wat in die KOJ gebruik word sluit kwitansies, die kasregisterrol en bankstate in.

○ Die volgende kolomme sal altyd in die KOJ van ’n diensonderneming voorkom:

Kontantontvangstejoernaal

Dag Besonderhede Fol.

1. Die Ontleding van ontvangste-kolom word aan die einde van die dag se transaksies opgetel en EEN bedrag word in die Bankkolom ingeskryf (dit is die bedrag wat in die bank gedeponeer is).

2. Moenie die datum in die Dag-kolom herhaal as meer as een bedrag op ’n spesifieke dag ontvang word nie.

3. As ’n diens gelewer is, word “Dienste gelewer” in die Besonderhede-kolom geskryf terwyl die bedrag in die Lopende inkomste-kolom geskryf word.

4. Die brondokument vir dienste gelewer is kasregisterrol.

5. As inkomste ontvang word vir enige ander rede as dienste gelewer, word die Diverse rekeningekolom gebruik.

6. Alle kolomme (behalwe Ontleding van ontvangste) word aan die einde van die maand opgetel.

7. In hierdie stadium word die foliokolom (Fol.) nog nie gebruik nie.

Voorbeeld van ’n Kontantontvangstejoernaal

Teken die volgende transaksies in die boeke van Moloi BK aan vir Februarie 2011. Maak ’n Kontantontvangstejoernaal oop en gebruik die volgende kolomme: Ontleding van ontvangste, Bank, Lopende inkomste en Diverse rekeninge.

1. Die eienaar, mev. Moloi, begin ’n onderneming genaamd Moloi BK. Sy deponeer R550 000 in die lopende rekening as haar kapitaalbydrae.

10. Dienste gelewer volgens die kasregisterrol, R1 200.

12. Mev. Moloi verhoog haar kapitaalbydrae na R650 000 met ’n direkte deposito in die onderneming se bankrekening. Die kasregisterrol toon inkomste van R2 333.

15. Moloi BK ontvang R4 100 van Baby Blue vir die gebruik van ’n deel van die gebou. Kwitansie 001 word uitgereik. Dienste gelewer vir die dag beloop R755 volgens die kasregisterrol.

22. Moloi BK ontvang R4 560 vir dienste gelewer

28. Dienste gelewer per kasregisterrol, R8 696. Sample

Kontantontvangstejoernaal van Moloi BK vir Februarie 20xx KOJ

Dok. D Besonderhede Fol. Ontleding van ontvangste Bank Lopende inkomste

B/S 1 Mev. Moloi

KRR 10 Dienste gelewer

12 Mev. Moloi

KRR Dienste gelewer

001 15 Baby Blue

KRR Dienste gelewer

KRR 22 Dienste gelewer

KRR 28 Dienste gelewer

Besonderhede

Aktiwiteit Fin 3

Teken die transaksies in die Kontantontvangstejoernaal van Invisible Skoonmakers aan met kolomme vir die Ontleding van ontvangste, Bank, Lopende inkomste en Diverse rekeninge.

Transaksies: Januarie 20xx

1. Mnr. Muscle het R205 000 in die lopende bankrekening van Invisible Skoonmakers gedeponeer as sy kapitaalbydrae wat op die bankstaat reflekteer.

3. Ontvang R400 vir dienste gelewer volgens die kasregisterrol.

7. Books Galore huur ’n gedeelte van die gebou van Invisible Skoonmakers en deponeer die maandelikse huur in die rekening van Invisible Skoonmakers. Dit is ’n bedrag van R4 200 en kwitansie 001 is aan hulle uitgereik.

11. Mnr. Muscle verhoog sy kapitaalbydrae na R275 000 met ’n direkte deposito. Inkomste ontvang volgens die kasregisterrol, R1 790

30. Dienste gelewer volgens die kasregisterrol, R5 759.

Kontantontvangstejoernaal van vir 20 KOJ

Dok. D Besonderhede Fol Ontleding van ontvangste Bank Lopende inkomste Diverse rekeninge Fol Besonderhede

Aktiwiteit Fin 4

Teken die transaksies in die Kontantontvangstejoernaal van DJ’s vir ALMAL aan met kolomme vir Ontleding van ontvangste, Bank, Lopende inkomste en Diverse rekeninge. Sluit die joernaal aan die einde van die maand af.

Transaksies: Januarie 20xx

1. Mnr. Kay plaas R500 000 oor na sy besigheid, DJ’s vir ALMAL, te belê. Die geld is in die besigheid se lopende bankrekening gedeponeer.

3. Ontvang R4 000 vir die eerste funksie en reik kwitansie 001 uit.

6. Die ABSA-bankstaat weerspieël ’n bedrag van R250 vir rente ontvang.

15. Mnr. Kay verhoog sy kapitaalbydrae met R50 000 met ’n direkte deposito in die onderneming se bankrekening.

19. Lopende inkomste volgens kasregisterrol, R21 525

20. Dienste gelewer volgens kasregisterrol, R5 600.

29. Mnr. Kay het sy kapitaalbydrae tot R600 000 verhoog.

Kontantonvangstejoernaal van vir 20 KOJ

Dok. D Besonderhede Fol Ontleding van ontvangste Bank Lopende inkomste Diverse rekeninge Fol Besonderhede

Aktiwiteit Fin 5

Teken die transaksies in die Kontantontvangstejoernaal van Zippy se Vullisverwydering aan met kolomme vir Ontleding van ontvangste, Bank, Lopende inkomste en Diverse rekeninge.

Transaksies: Oktober 20xx

1. Zola Seven het ’n diensonderneming genaamd Zippy se Vullisverwydering geopen. Hy deponeer R300 000 direk in die onderneming se bankrekening as sy kapitaalbydrae.

Die kasregisterrol het inkomste van R900 getoon.

4. Vullis is van mnr. Dirt se perseel verwyder. Hy het R400 aan Zippy se Vullisverwydering betaal en het kwitansie 001 ontvang.

Aktiwiteit Fin 5 (vervolg)

9. Die besigheid het ’n verdere R1 430 as lopende inkomste ontvang volgens die kasregisterrol.

15. Ontvang R500 vir die huur van kantoorspasie van mnr. Homeless en reik ’n kwitansie aan hom uit.

Zola Seven het sy kapitaal tot R350 000 verhoog deur ’n direkte deposito in die onderneming se bankrekening te maak.

23. Die kasregisterrol het ’n lopende inkomste van R750 getoon.

28. Ontvang rente van FNB op die lopende rekening, R30.

Kontantontvangstejoernaal van

Dok. D Besonderhede Fol Ontleding van ontvangste

Kontantbetalingsjoernaal

1 Die volgende kolomme sal in die KBJ verskyn:

Kontantbetalingsjoernaal

Dok Dag Naam van begunstigde Fol

2 Die Kontantbetalingsjoernaal (KBJ) word gebruik om alle geld wat deur die onderneming betaal word aan te teken.

3 EFO’s en bankstate word as die brondokumente in die KBJ gebruik.

4 Ons sal altyd die Bank- en Diverse rekeningekolomme gebruik, maar die ander kolomme sal afhang van die behoeftes van die onderneming (en sal vir jou gegee word).

5 Hierdie kolomme mag dalk die volgende insluit: Lone, Handelsvoorraad, Skryfbehoeftes, Toerusting of enige ander item wat die besigheid gereeld betaal. Indien ’n transaksie opgeteken moet word en daar is nie spesifiek ’n kolom vir die item nie, sal die Diverse rekeningekolom gebruik word.

6 Indien kontant gebruik word om vir ’n uitgawe (bv. lone) te betaal, sal die Naam van begunstigde-kolom die woord “kontant” wys.

7 Die datum word nie in die Dagkolom herhaal as daar meer as een transaksie op dieselfde dag is nie.

8 Alle kolomme word aan die einde van die maand opgetel.

9 In hierdie stadium word die foliokolom (Fol.) nog nie gebruik nie.

Voorbeeld van ’n Kontantbetalingsjoernaal

Teken die transaksies in die Kontantbetalingsjoernaal van Barn-Bakkery aan met kolomme vir Bank, Lone, Skryfbehoeftes en Diverse rekeninge.

Transaksies: Julie 20xx

1. Koop ’n gebou van Dean Developers, R250 000. Betaal per EFO 01.

5. Betaal munisipaliteit, R560 vir die aansluitingsfooi van die water en elektrisiteit.

8. Betaal lone, R1 500.

9. Maak ’n betaling aan FRB Vennote vir skryfbehoeftes, R480. Koop ’n voertuig van Manie Motors, R185 000.

16. Betaal lone, R11 500.

19. Koop verpakkingsmateriaal van Mark Handelaars, R6 980.

25. Betaal huur vir die gebruik van ’n stoorkamer. Maak ’n betaling aan Rina Jansen, R2 500.

30. Betaal lone, R4 230.

Koop skryfbehoeftes van Sam Skryfbehoeftes. Betaal per EFO, R8 700.

Kontantbetalingsjoernaal

Aktiwiteit Fin 6

Teken die transaksies in die Kontantbetalingsjoernaal van Reds Haarkappers aan met kolomme vir Bank, Lone, Skryfbehoeftes en Diverse rekeninge.

Transaksies: Januarie 20xx

3. Betaal per EFO 541 aan Doring Verspreiders vir verpakkingsmateriaal, R5 550. R14 000 word vir lone geallokeer.

5. Betaal huur aan Cresta Management Dienste, R8 990. Ontvang skryfbehoeftes van Teddy Suppliers. Die waarde is R4 645.

9. Betaal lone, R7 220.

15. Koop ’n rekenaar vir R9 300 van I Ivans. Betaal per EFO. Maak ’n elektroniese betaling van R6 900 om R. Ramsy vir Handelsvoorraad te betaal.

21. Koop verpakkingsmateriaal van Metro Cash and Carry, R1 200. Betaal lone, R4 625.

30. Betaal Trip Herstelwerk vir herstelwerk aan ’n voertuig, R4 880. Betaal lone, R10 300.

Kontantbetalingsjoernaal van vir 20 KBJ

Dok Dag Naam van begunstigde Fol Bank Lone Skryfbehoeftes Diverse rekening Fol Besonderhede

Sample

Aktiwiteit Fin 7

Teken die transaksies in die Kontantbetalingsjoernaal van Eric Loodgieters aan met kolomme vir Bank, Materiaalkoste, Toerusting en Diverse rekeninge.

Transaksies: Junie 20xx

1. Betaal die munisipaliteit R892 per EFO (nommer 222) vir water en elektrisiteit. Betaal huur aan Fran’s Properties, R5 600. Koop ’n rekenaar van Comp-Limited, R10 000.

Aktiwiteit Fin 7 (vervolg)

5. Koop materiaal wat gebruik sal word om dienste te lewer by Wobker Plumbers, R2 563. Maak ’n elektroniese betaling aan Sam Verskaffers vir skryfbehoeftes, R785.

8. Lone vir die week betaal, R4 156.

9. ’n Elektroniese betaling is aan James se Winkel gemaak vir toerusting gekoop, R4 887.

15. Betaal ROP BK R1 580 vir materiaal aangekoop. ’n Elektroniese betaling is aan Hart Groothandel gemaak vir meubels gekoop, R6 990. Betaal lone, R7 500.

26. Koop ’n nuwe kasregister van Beta Stores vir R 2 560. Betaal Telkom R4 100 vir die telefoonrekening.

29. Herstelwerk aan die motor beloop R1 600. Maak ’n elektroniese betaling aan Kar BK.

30. Koop skryfbehoeftes by Sam Verskaffers vir ’n bedrag van R450.

Kontantbetalingsjoernaal van vir 20 KBJ

Dok Dag Naam van begunstigde Fol Bank Materiaalkoste Toerusting Diverse rekening Fol Besonderhede

Aktiwiteit Fin 8

Teken die transaksies in die Kontantontvangstejoernaal en Kontantbetalingsjoernaal van Topies Kleremakers aan.

Gebruik kolomme vir:

a) Ontleding van ontvangste, Bank, Lopende inkomste en Diverse rekeninge in die Kontantontvangstejoernaal.

b) Bank, Skryfbehoeftes, Lone, en Diverse rekeninge in die Kontantbetalingsjoernaal.

Transaksies: Oktober 20xx

1. Die eienaar, mev. Topie, het ’n besigheid genaamd Topies Kleremakers begin deur R200 000 in die onderneming se bankrekening te deponeer.

Betaal die huur vir Oktober aan Colombo Eiendomsagente, R5 550.

4. Ontvang R12 000 vir dienste gelewer

Onttrek R3 170 om lone te betaal.

6. Ontvang R4 500 vir dienste gelewer.

Koop skryfbehoeftes van Montana Traders vir R55.

Ontvang R2 220 van Hilda Cronje vir huur van ’n stoorkamer.

10. Maak ’n betaling aan Fiela Versekering vir versekering, R6 640.

11. Koop verpakkingsmateriaal van R980 vanaf Sommer Lekker.

Betaal lone, R5 900.

Mev. Topie verhoog haar kapitaalbydrae met R205 000.

15. Maak ’n betaling aan Donkie Handelaars vir skryfbehoeftes, R2 850.

Koop meubels van Rhodes Meubels ter waarde van R11 000.

23. Ontvang ’n afleweringsvoertuig van Steve Motors. Betaal per EFO, R122 000.

24. Die kasregisterrol toon inkomste vir die dag beloop R6 890.

25. Betaal R145 aan Montana Traders vir skryfbehoeftes.

30. Die bestuurder maak ’n elektroniese betaling van R4 000 aan Computer BK vir ’n rekenaar gekoop.

Kontantontvangstejoernaal van vir 20 KOJ

Dok. D Besonderhede Fol Ontleding van ontvangste Bank Lopende inkomste Diverse rekeninge Fol Besonderhede

Aktiwiteit Fin 8 (vervolg)

Kontantbetalingsjoernaal van vir 20 KBJ

Dok Dag Naam van begunstigde Fol Bank Skryfbehoeftes Lone Diverse rekeninge Fol Besonderhede

Aktiwiteit Fin 9

Teken die volgende transaksies in die Kontantontvangstejoernaal en Kontantbetalingsjoernaal van Troy Haarkappers aan.

Gebruik kolomme vir:

a) Ontleding van ontvangste, Bank, Lopende inkomste en Diverse rekeninge in die KOJ.

b) Bank, Toerusting, Lone en Diverse rekeninge in die KBJ.

Transaksies: Januarie 20xx

3. Die eienaar, mev. Gabrielle, begin ’n onderneming en gee R395 000 as kapitaal deur die bedrag direk in die onderneming se lopende rekening in te betaal.

Betaal R3 450 aan Tina Handelaars vir toerusting gekoop.

Ontvang R6 500 vir dienste gelewer.

Betaal die huur vir Januarie aan Dik Daan Eiendomme, R5 980.

10. Maak ’n betaling aan Rooibos Rand vir ’n kluis gekoop, R6 700.

13. Koop ’n gebou van Siembamba Eiendomme, R175 000.

Ontvang R12 985 as lopende inkomste.

Aktiwiteit Fin 9 (vervolg)

15. Koop ’n rekenaar van Jimmy se Rekenaars, R10 700. Betaal R1 600 aan Bennie Handelaars vir verpakkingsmateriaal.

20. Dienste gelewer, R4 000. Die eienaar verhoog haar kapitaalbydrae na R500 000 met ’n direkte EFO. Betaal lone, R1 200.

29. Onttrek R555 om lone te betaal. Ontvang R775 as lopende inkomste.

30. Koop skryfbehoeftes van Tops Handelaars vir R558.

Kontantontvangstejoernaal van vir 20 KOJ

Dok. D Besonderhede Fol Ontleding van ontvangste Bank Lopende inkomste Diverse rekeninge Fol Besonderhede

Kontantbetalingsjoernaal van vir 20 KBJ

Dok Dag Naam van begunstigde Fol Bank Toerusting Lone Diverse rekening Fol Besonderhede

Oorboeking na die Algemene Grootboek (diensonderneming)

1. Die Kontantontvangstejoernaal (KOJ) word gebruik om alle geld wat die onderneming ontvang het aan te teken terwyl die Kontantbetalingsjoernaal (KBJ) alle gelde weerspieël wat die besigheid betaal.

2. Aan die einde van die maand word die hulpjoernale opgetel en alle transaksies moet na die Algemene Grootboek oorgeboek te word.

Oorboeking van die kolomme: Die totaal van die kolomme word as een bedrag oorgeboek en die folionommer word onder die kolom geskryf. Ons gebruik die laaste dag van die maand vir die datum in die Algemene Grootboek.

Oorboeking van die Diverse rekeningekolom:

Alle transaksies wat in die Diverse rekeningekolom aangeteken is, moet as individuele transaksies oorgeboek word op die datum waarop die transaksie plaasgevind het. Folionommers word in die Diverse foliokolom aangeteken.

3. Die Algemene Grootboek begin altyd met die Balansstaatrekeninge-afdeling Alle eienaarsbelang, bates en laste word in die Balansstaatrekeninge-afdeling getoon.

4. Die tweede deel van die Algemene Grootboek is die Nominale rekeninge-afdeling Alle inkomste en uitgawes word na die Nominale rekeninge-afdeling oorgeboek.

5. Die Algemene Grootboek het twee kante, nl. ’n debietkant (links) en ’n kredietkant (regs).

6. Die Bankrekening sal inskrywings aan beide die debiet- en kredietkant hê:

Debiet – Totaal van die Bankkolom in die KOJ (KOJ beteken dat die onderneming geld ontvang en dus vermeerder die geld in die bankrekening) = Totale ontvangste

Krediet – Totaal van die Bankkolom in die KBJ (KBJ beteken dat die onderneming geld betaal en dus verminder die geld in die bankrekening) = Totale betalings

7. Gebruik die volgende reëls om na die Algemene Grootboek oor te boek.

Balansstaatrekeninge

Bates vermeerder

Laste verminder

Eienaarsbelang verminder

Nominale rekeninge

Uitgawes vermeerder

Laste vermeerder KREDIET

Eienaarsbelang vermeerder KREDIET

Uitgawes verminder KREDIET

Inkomste verminder DEBIET Inkomste vermeerder KREDIET

Elke debietinskrywing moet ’n gelyke kredietinskrywing hê en elke kredietinskrywing moet ’n gelyke debietinskrywing hê. Hier is ’n maklike manier om dit te onthou. Hierdie akroniem toon duidelik aan watter kant elke rekening vermeerder:

BOUD: Bates, Onttrekkings, Uitgawes – Debiet

KLIK: Kapitaal, Laste, Inkomste – Krediet Sample

Voorbeeld van die Algemene Grootboek

DEBIET Algemene Grootboek van >> NAAM VAN DIE ONDERNEMING << KREDIET

Dt.

Datum Dag Besonderhede Fol Bedrag

Datum Dag Besonderhede Fol Bedrag

Naam van rekening

Links of debietkant

= debiet

Regs of kredietkant

= krediet

Voorbeeld van ’n Algemene Grootboek

Gebruik die inligting in die KOJ om na die Algemene Grootboek oor te boek.

Kontantontvangstejoernaal van Ndlovu Kleremakers vir Oktober 20xx KOJ 1

Dok. D Besonderhede Fol Ontleding van ontvangste Bank Lopende inkomste Diverse rekeninge Fol Besonderhede

B/S 1 Mev. Ndlovu

Reël: Dt. = Bank

Kt. = Die res

-

Kapitaal

Kapitaal

Algemene Grootboek van Ndlovu Kleremakers

Nominale rekeninge-afdeling

20xx

Jul. 3

Jul. 31

Jul. 22

Jul. 29

Saldering van ’n rekening

1. Nadat al die totale na die bankrekening in die Algemene Grootboek oorgeboek is, moet dit gesaldeer word.

2. Dit beteken dat ons moet seker maak dat altwee kante gelyk is deur die verskil aan die kleiner kant by te voeg. Een van die belangrikste reëls in Rekeningkunde is die dubbelinskrywingsbeginsel.

3. Dubbelinskrywingsbeginsel: vir elke debietinskrywing moet daar ’n gelyke kredietinskrywing wees en vice versa, m.a.w. vir elke kredietinskrywing moet daar ’n gelyke debietinskrywing wees.

4. Die bedrag wat gebruik is om die rekening te balanseer, word dus die saldo oorgebring (o/b) terwyl die dubbelinskrywing onder die reëls die saldo afgebring (a/b) genoem word.

Algemene Grootboek van Ndlovu Kleremakers

Voorbeeld om die Bankrekening te saldeer

Die debietkant is groter as die kredietkant, daarom skryf ons die bedrag hier.

Algemene Grootboek van Barnes Traders Balansstaatrekeninge-afdeling

Ons moet nou die kredietkant gelyk stel aan die debietkant.

Kom ons oefen met nog ’n paar voorbeelde:

Deur 50 000 by die betalingsbedrag van 150 000 te voeg, maak ons die debiet- en kredietkant gelyk.

Hierdie bedrag is die saldo wat op die eerste dag van die volgende maand na die teenoorgestelde kant van die rekening afgebring moet word.

Aktiwiteit Fin 10

Gebruik die inligting in die KOJ en KBJ om na die Algemene Grootboek oor te boek.

Kontantontvangstejoernaal

Dok. D Besonderhede

Algemene Grootboek van Balansstaatrekeninge-afdeling

Grond en Geboue

Nominale rekeninge-afdeling

Lopende inkomste

Huurinkomste

Skryfbehoeftes

Aktiwiteit Fin 11

Boek die KOJ en KBJ van Daifern BK oor na die Algemene Grootboek.

Kontantontvangstejoernaal

Dok. D Besonderhede Fol

B/S 12 Mev. Randall

Aktiwiteit Fin 11 (vervolg)

Algemene Grootboek van Kapitaal

Grond en Geboue

Voertuie

Lopende inkomste

Huurinkomste

Beginsaldo’s in die Algemene Grootboek

Neem kennis dat ’n bestaande besigheid (wat nie vir die eerste maand sake doen nie), reeds saldo’s a/b in die Algemene Grootboek van die vorige maand sal hê. Die huidige maand se Algemene Grootboek moet met hierdie bedrae begin.

Voorbeeld van ’n beginsaldo:

Barnes Traders het op 1 Oktober 20xx ’n bedrag van R100 000 in die bank gehad.

Algemene Grootboek van Barnes Traders Bank

20xx Okt. 1 Saldo a/b

31 Totale ontvangste

20xx Nov. 1 Saldo

○ Op 1 Oktober het die bank ’n positiewe saldo van R100 000 gehad.

○ Gedurende Oktober het die totale kontantontvangste R200 000 beloop.

○ Totale kontantbetalings het R150 000 beloop.

○ Die nuwe saldo weerspieël die oorblywende R150 000 vir November.

○ R100 000 + R200 000 – R150 000 = R150 000

Sample