Plan 980

Módulo 30

Adaptado de: Catálogo de cuentas: para qué sirve, estructura, tipos, ejemplo. (2020, julio 20). Lifeder.com. https://www.lifeder.com/catalogo-cuentas/

“Nunca consideres el estudio como una obligación, sino como una oportunidad para penetrar en el bello y maravilloso mundo del saber”

Albert Einstein

CONTENIDO

Enfoque educativo

Contribución de la asignatura al perfil de egreso

Evaluación

1.3.1

1.5

1.7 ¿Qué mide y qué registra la contabilidad?

1.8 La empresa, institución o entidad económica

1.9 Clasificación de las empresas según su: giro, personalidad jurídica, por su tamaño, origen de su capital, por su función económica

La cuenta, teoría de la partida doble y el catálogo de cuentas .

Autodiagnóstico

2.1 La cuenta

2.1.1 Elementos de la cuenta

2.1.2 Cuentas

2.1.3 De activo

2.1.4 De pasivo

2.1.5 De capital

2.1.6 De resultados

2.2 Teoría de la partida doble

2.2.1 Definición

2.2.2 Reglas del cargo y el abono

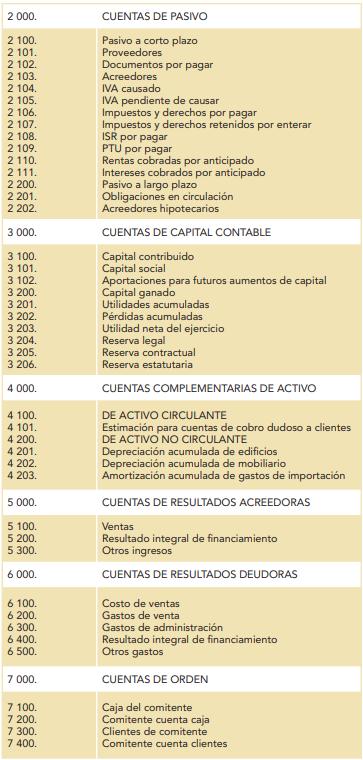

2.3 Catálogo de cuentas

2.3.1 Estructura

2.3.2 Tipo de catálogos

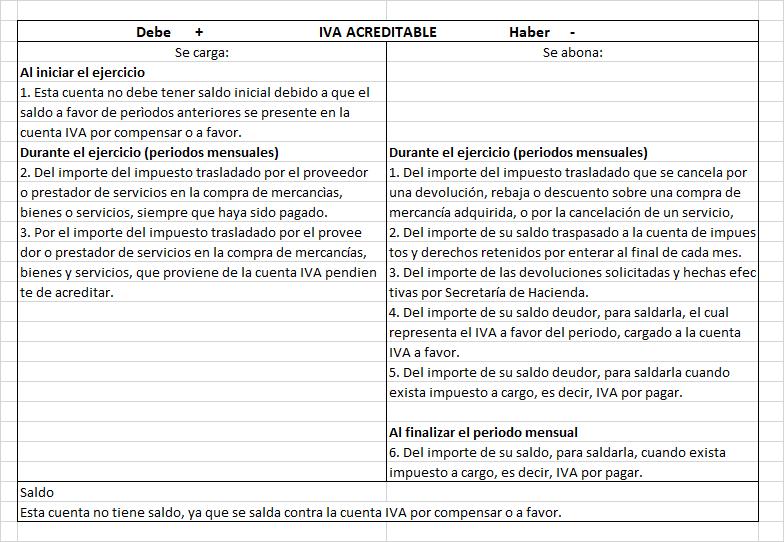

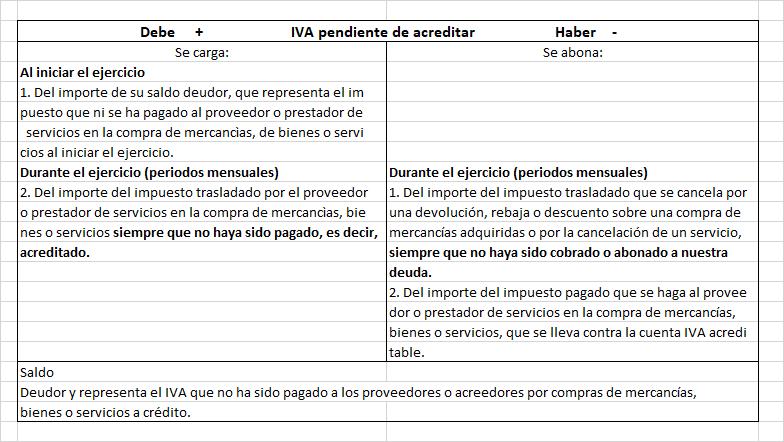

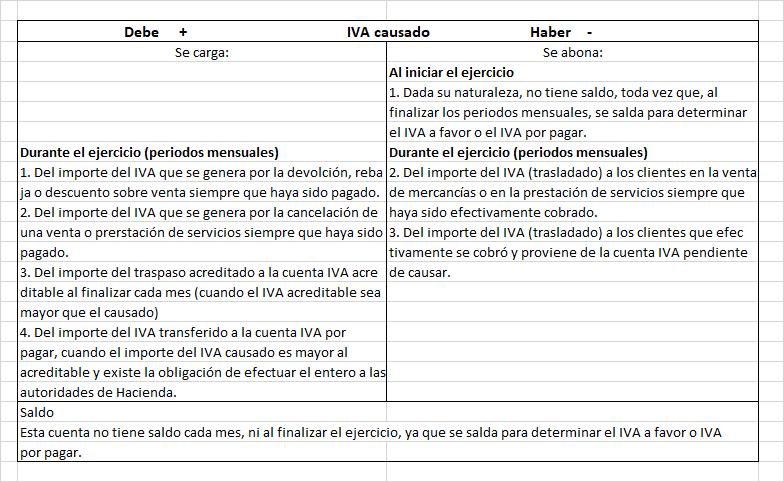

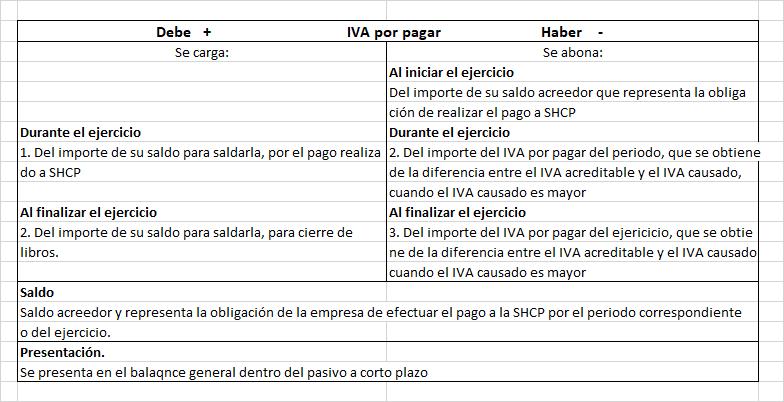

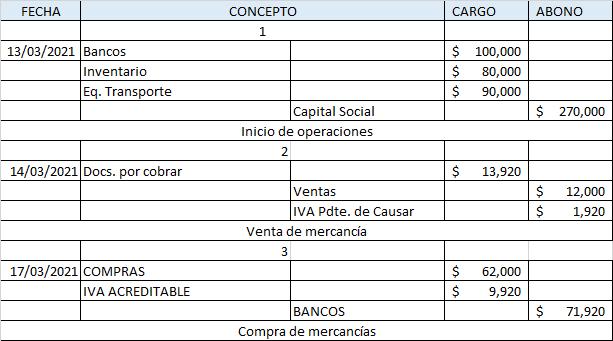

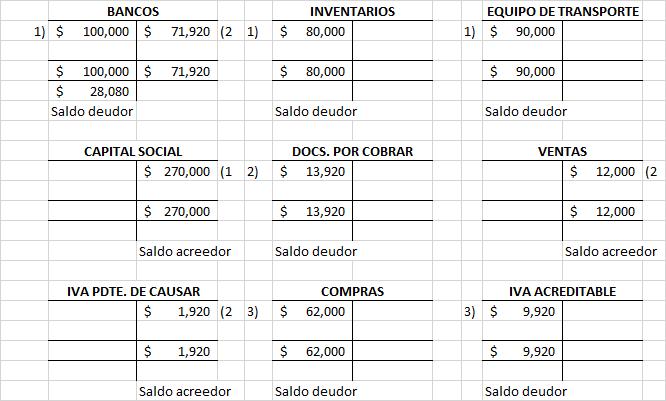

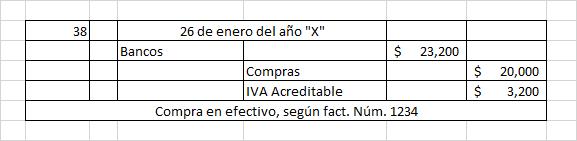

2.3.3 Registro contable del IVA (Impuesto al valor agregado)

2.4 Libros de contabilidad

2.4.1 Diario y Mayor

2.4.2 Estructura y registro

2.4.3 Errores y contrapartidas

2.4.4 Software contable

Sistemas de registro contable

Autodiagnóstico

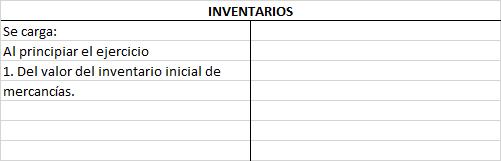

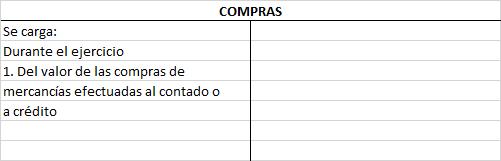

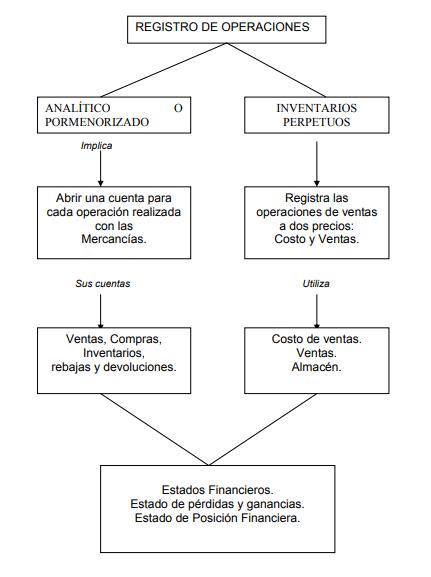

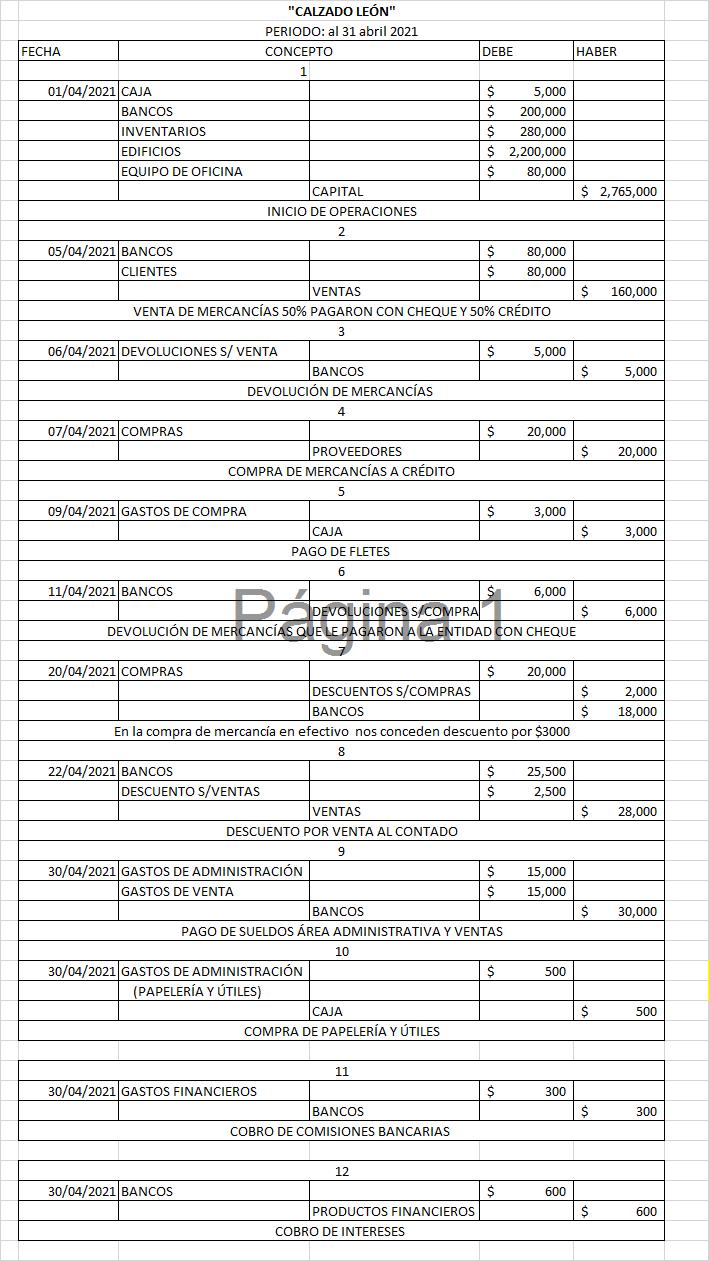

3.1 Procedimiento de registro de operaciones con mercancías

3.1.1 Mercancías

3.1.2 Sistema analítico o pormenorizado

3.1.3 Inventarios perpetuos

3.2.1 Clasificación de las cuentas

3.2.2 Naturaleza de las cuentas

3.2.3 Registro de operaciones

3.2.3.1 Asientos de diario

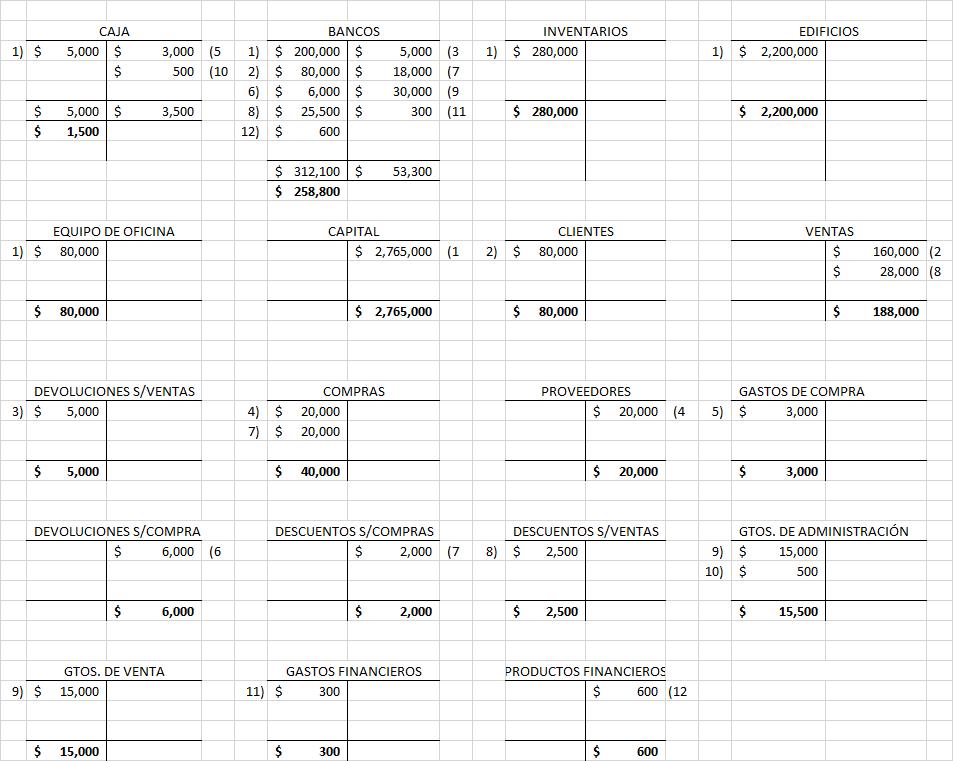

3.2.3.2 Esquemas de mayor

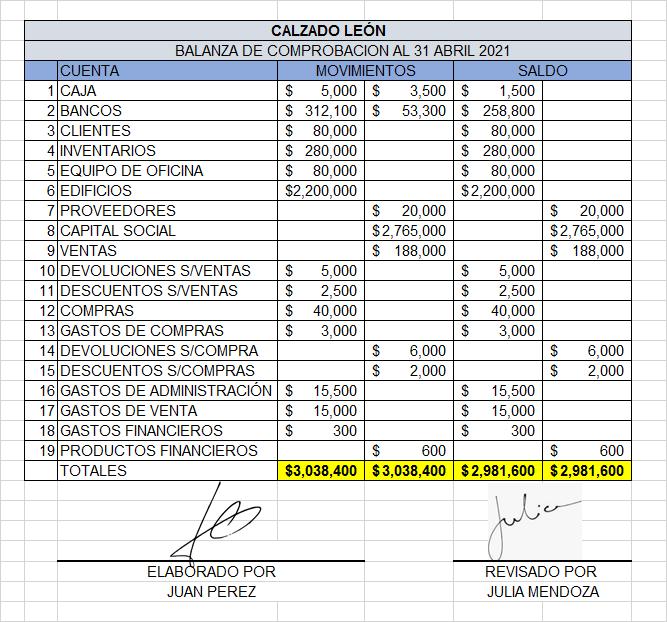

3.2.4 Balanza de comprobación

Estado de pérdidas y ganancias, Balance general y control de inventarios

Autodiagnóstico

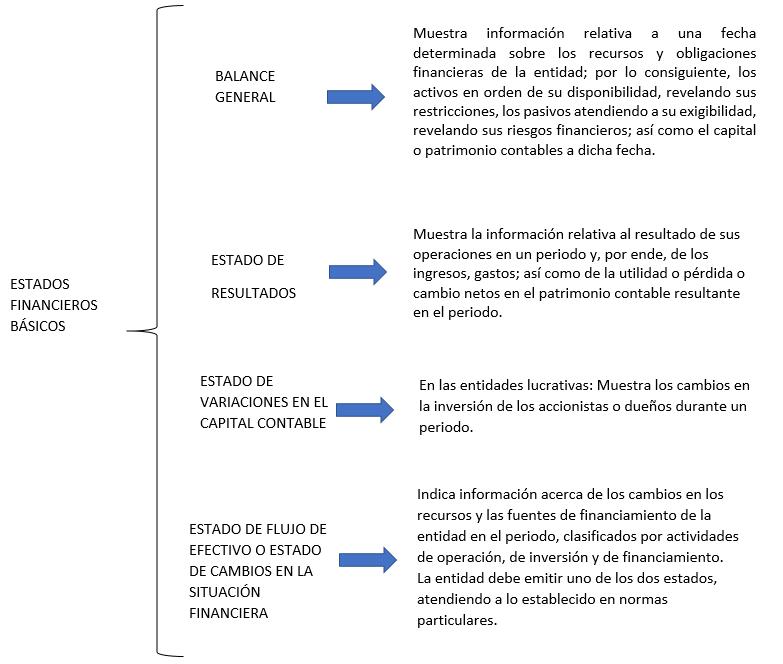

4.1. Estados financieros

4.1.2 Determinación de utilidad o pérdidas

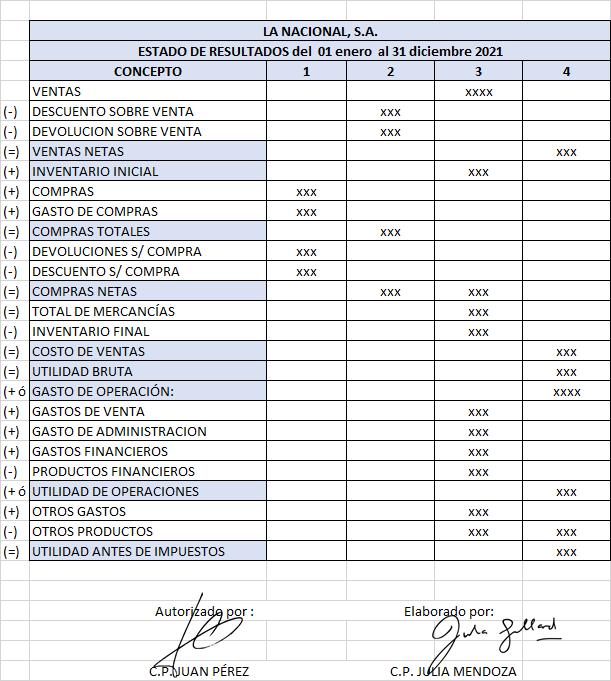

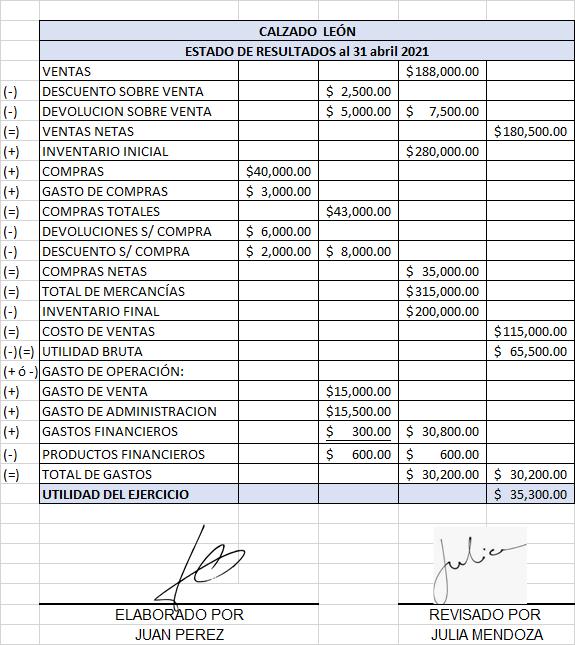

4.1.3 Estado de resultados

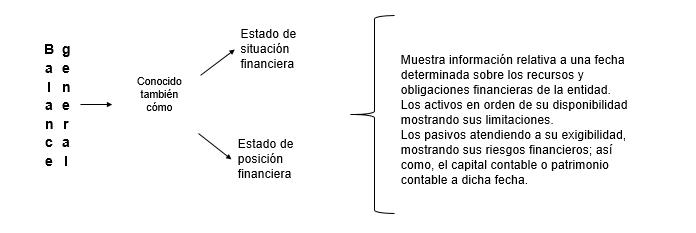

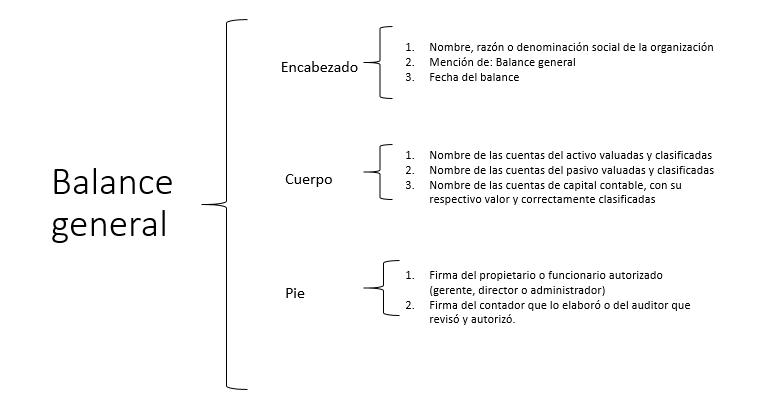

4.1.4 Balance general o de situación financiera

4.1.5 Ejercicio con el método de inventarios perpetuos

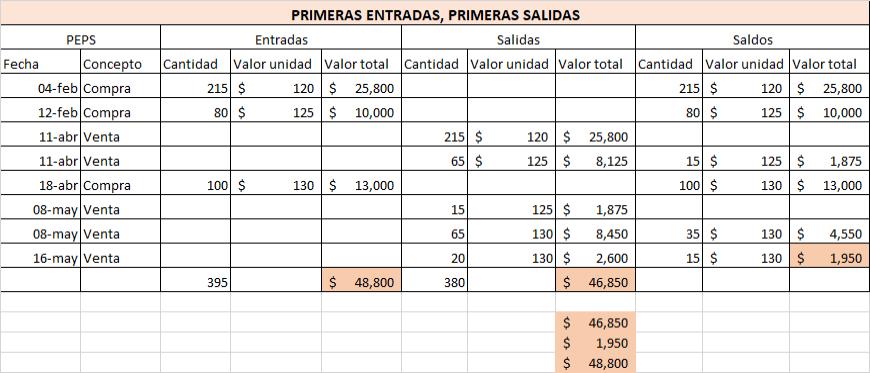

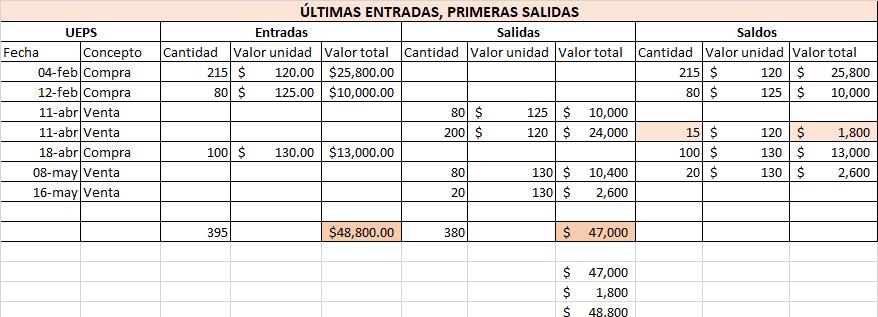

4.2 Primeras entradas primeras salidas (PEPS)

4.3 Últimas entradas primeras salidas (UEPS)

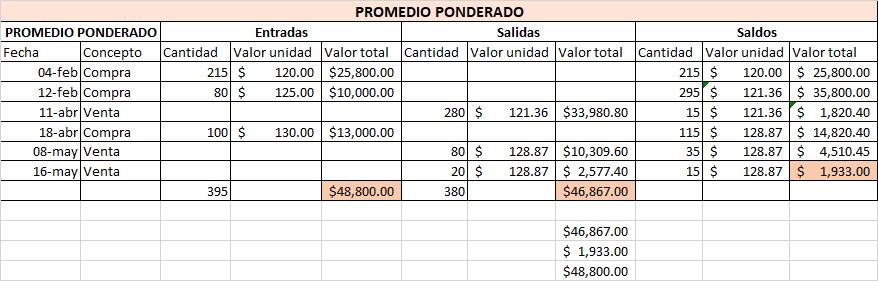

4.4 Costo promedio

Fuentes bibliográficas

El Instituto de Enseñanza Abierta (I.D.E.A), a partir de la implementación de la Reforma Académica Universitaria en 2021, de forma socialmente responsable, inició la adecuación de su Plan de estudios y a sus procesos de enseñanza aprendizaje y de evaluación basado en habilidades y competencias, y así lograr los perfiles de egreso de acuerdo con la Nueva Escuela Mexicana. La Nueva Escuela Mexicana es una propuesta educativa integral que se desprende del Acuerdo Nacional para la Educación presentado en 2018 por el Gobierno de la República. Una de sus principales preocupaciones es ampliar las oportunidades educativas para todas las personas.

El Modelo Educativo del Bachillerato de la UAdeC considera el Humanismo y el Constructivismo como parte de sus fundamentos filosóficos, el primero tomando en cuenta al estudiante como el centro de su razón de ser, que se forma y se transforma respetando los valores y la dignidad humana (Guadarrama, 1977) y el segundo, considera el aprendizaje significativo por descubrimiento donde se relaciona la información nueva con la ya existente en interacción con el medio. Bajo estos principios la educación se enfoca en el aprendizaje y en la formación integral de los estudiantes que retoma los cuatro pilares de la educación propuesta por la UNESCO (Delors, 1997): Saber aprender, saber hacer, saber convivir y saber ser; mismas que son el cimiento para que con el sustento pedagógico apropiado permitirán el desarrollo de las Habilidades y Competencias del sigo XXI (Binkley, 2012): Maneras de Pensar (creatividad e innovación, pensamiento crítico, resolución de problemas, toma de decisión, aprender a aprender, metacognición), Herramientas para Trabajar (alfabetización digital, alfabetización informacional), Maneras de Trabajar (comunicación, colaboración) y Maneras de vivir en el Mundo (ciudadanía local y global, vida y carrera, responsabilidad social y personal).

En ese sentido el I.D.E.A, a través de sus docentes, reestructura la forma de sus contenidos curriculares y lo plasma en sus módulos de aprendizaje, para facilitar el desarrollo de habilidades y competencias

Con el fin de asegurar la transmisión apropiada de saberes actualizados el I.D.E.A. te ofrece los módulos de aprendizaje como apoyo didáctico, acorde a las nuevas políticas educativas y respondiendo a las exigencias del entorno; así como a las necesidades y la realidad institucional.

La asignatura de Nociones de Contabilidad, es un instrumento valioso ya que su contenido coadyuva a tu desarrollo como persona capaz, visionaria, emprendedora e innovadora, características que se establecen en el modelo educativo.

Para el logro de los aprendizajes esperados y de los objetivos del presente módulo, se recomienda incorporar visitas en sitios de internet para que por medio de la indagación adquiera el conocimiento lo cual permita a los estudiantes interactuar con la tecnología, es importante también incluir el aprendizaje basado en problemas los cuales son alternativas para promover el pensamiento lógico matemático. Por último, el trabajo mixto, presencial y a distancia, requiere de metodologías activas como el Aula invertida, que incentivan el trabajo autónomo y el uso de las Tic´s.

Se responsabiliza de su propio proceso de aprendizaje y argumenta sus saberes, desarrollando permanentemente nuevos conocimientos.

Accede al conocimiento a través de las manifestaciones del lenguaje verbal, no verbal y escrito, para su expresión, producción y difusión.

Reconoce el tiempo y el espacio en el que se ha producido el conocimiento y se sitúa respecto al mismo transformando su entorno para el bien común.

Resuelve situaciones y problemas hipotéticos y/o reales de diversa índole a través del uso de las matemáticas como herramienta, así como también establece argumentos utilizando el pensamiento lógico.

Construye su conocimiento a través del uso de recursos tecnológicos digitales y la elección de fuentes de información más relevantes y confiables.

Desarrolla habilidades superiores del pensamiento que le permiten resolver situaciones problemáticas de forma eficiente.

Trabaja colaborativamente en grupos para diversos propósitos, respetando las formas de ser y de actuar de los participantes.

Toma decisiones de forma asertiva, considerando su equilibrio emocional y racional.

Practica la honestidad, la responsabilidad, la libertad, la justicia, el respeto, la solidaridad, la tolerancia y el compromiso como valores institucionales, en su ámbito personal y social.

El estudiante abordará temas introductorios al estudio de la Contabilidad para desarrollar habilidades que le permitan resolver problemas de su contexto para su aplicación en la vida diaria.

Dentro del campo disciplinar de las Ciencias Económica Administrativas se encuentra el módulo de Nociones de Contabilidad, el cual aborda los temas relacionados con las normas y procedimientos para analizar, clasificar y registrar las operaciones efectuadas por entidades económicas integradas por un solo individuo o constituida bajo la forma de sociedades y que sirven de base para elaborar información financiera que sea de utilidad al usuario en general en la toma de decisiones económicas (Lara Flores & Lara Ramírez, 2009)

Este texto está dirigido a los alumnos del Instituto de Enseñanza Abierta, Unidad Saltillo de la Universidad Autónoma de Coahuila, que cursaran la asignatura de Nociones de Contabilidad con el fin de adquirir conocimientos, actitudes y valores que le permitan alcanzar un desempeño exitoso en el campo profesional de la Contaduría Pública

Este programa puede ayudar al estudiante a ampliar competencias específicas que le permitan en corto tiempo integrarse al mercado laboral, realizando actividades auxiliares contables con ética, honestidad y responsabilidad. Entiéndase por competencia el desempeño eficiente de una actividad que genera un resultado susceptible de evaluación.

El presente material ha sido compilado de una selección de libros de reconocidos autores en la materia.

Los alumnos que incursionan en el estudio de contabilidad, obtendrán los conocimientos y habilidades para comunicar información financiera que refleje adecuadamente la situación de una entidad, de acuerdo a las normas y prácticas que rigen la labor contable.

El texto consta de cuatro bloques que tratan sobre la actividad económica y su relación con la administración, la cuenta, teoría de la partida doble y el catálogo de cuentas, sistemas de registro contable y el estado de pérdidas y ganancias y control de inventarios.

Te sugerimos realizar una lectura de comprensión para que te familiarices con el contenido y términos empleados.

Realiza el portafolio de evidencias para que obtengas los puntos correspondientes al mismo más los puntos del examen para acreditar la materia.

Tu asesor es la persona indicada para guiarte y aclarar tus dudas a través de la asesoría.

¡Te deseo éxito!

La materia de Nociones de Contabilidad corresponde al módulo 30 del Plan de Estudios de Bachillerato 2021 de la Universidad Autónoma de Coahuila y está conformada por los siguientes bloques:

Unidad I

La actividad económica y su relación con la administración

Unidad II

La cuenta, Teoría de la Partida Doble y el Catálogo de cuentas

Unidad III

Sistemas de registro contable

Unidad IV

Estado de Pérdidas y Ganancias y Control de Inventarios

Para acreditar el módulo de Nociones de Contabilidad es necesario realizar el portafolio de evidencias en el cual realizarás ejercicios para aplicar la teoría y reforzar lo aprendido, este portafolio tiene un valor de 50 puntos; además, presentarás el examen del IDEA el cual tiene un valor de 50 puntos y un examen Institucional.

Adaptadode: Vazquez, P. P.J.(2019, abril26). Actividad económica de México crece 0.3% en febrero - Tendencias.Tendencias.mx.https://www.tendencias.mx/actividad-economica-demexico-crece-0-3-en-febrero/

UNIDAD I

Contesta las siguientes preguntas para que autoevalúes tus conocimientos y habilidades.

1.- ¿Para ti qué es la Contabilidad?

2.- ¿Qué son las normas de información financiera (NIF)?

3.- ¿Qué entiendes por actividad económica?

4.- ¿Qué mide y qué registra la contabilidad?

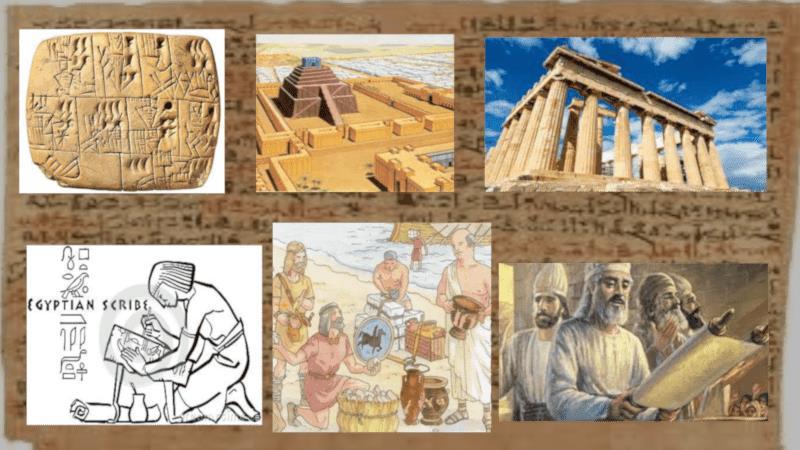

Los requerimientos humanos no han sido los mismos en las diferentes épocas ni en todos los pueblos, ni tampoco para una misma empresa en constante evolución, por lo que la contabilidad en cada uno de sus periodos ha tenido que adaptarse a las necesidades de la economía de cada etapa en la humanidad para satisfacer las diferentes exigencias financieras.

La contabilidad siempre ha procurado estar a la par de tales necesidades; en la antigüedad un sistema manual de registro de operaciones era suficiente para sus necesidades de información; pero en la actualidad las necesidades de un comerciante son distintas ya que se requiere una información que fluya más ágil, por lo que requiere de tecnología como sistemas de informática, lo que le brinda mayor velocidad de captura, procesamiento y obtención de información.

Hay que resaltar que lo realmente importante de la contabilidad financiera es que satisfacía las necesidades de información del pasado, tal como lo hace en el presente y lo hará en el futuro.

La evolución constante de la contabilidad debe estar auspiciada por la apertura a diferentes corrientes teóricas, con sus diferentes enfoques y metodologías y con criterios sustancialmente distintos sobre la naturaleza de la contabilidad.

Mesopotamia.

Las primeras referencias de la contabilidad datan del año 6000 a.C en el contexto de las poblaciones de dicha civilización, puesto que el hombre había formado grupos, en un principio como cazadores, después agricultores y pastores, es cuando las personas ven la necesidad de llevar un registro de la cosecha y las manadas.

Egipto.

En esta civilización se han descubierto jeroglíficos de los escribas que datan de entre los años 5400 y 3200 a.C.

Hay indicios de que una persona en el antiguo Egipto contaba con el título de “Contralor de los escribas” y tenían sistemas de auditoria para llevar un control del movimiento dentro y fuera de los almacenes, incluidos los informes de auditoría orales, que daban como resultado el término “auditor”

Grecia.

Siglo V a.C. Este pueblo con el desarrollo intelectual, político y social contribuyó a la contabilidad mediante el desarrollo de un sistema contable y organizativo para las necesidades comerciales y gubernamentales.

Roma.

Se dice que los romanos en el año 325 a.C decretaron la Ley Poetelia (Lex Poetelia) que establecía las primeras reglas para llevar libros de registro a los comerciantes.

Investigaciones realizadas concluyen que la contabilidad en Roma se realizaba mediante un sistema de partida simple que indudablemente pudo tener doble columna.

Edad Media.

Durante este periodo, se inició el feudalismo, pero no cesó totalmente el comercio, así que las prácticas contables debieron ser usuales, aun cuando esta actividad fuera casi exclusiva del señor feudal y de los monasterios europeos.

En Italia, en el siglo VIII, la contabilidad era usual y necesaria. Génova, Florencia y Venecia promovían la contabilidad por partida doble, se emplearon los términos “debe” y “haber” utilizando asientos cruzados y manejando la cuenta de Pérdidas y Ganancias, así como los libros o registros auxiliares.

Renacimiento.

En esta época la contabilidad presentó fabulosos cambios, uno fundamental transformó la profesión radicalmente: La partida doble, misma que se sigue utilizando actualmente.

Benedetto Cotugli Rangeo, fue un pionero del estudio y registro de las operaciones mercantiles por partida doble.

La partida doble fue utilizada con anterioridad a esta época, pero se rescató gracias a la obra de FrayLucca Pacioli, considerado el Padre de la Contabilidad, quien en 1494 publicó su Summa de arithmetica, geometría, proportioni et proportionalita. Es conveniente mencionar, como lo hace el propio Paciolli, que él no inventó la contabilidad por partida doble, sino que dejó por escrito el método que en esa época practicaban los mercaderes de Venecia.

Concluyendo el Renacimiento, da inicio la edad contemporánea, abarcando desde la Revolución Francesa, en 1789, hasta nuestros días, en donde la evolución constante de la actividad económica conlleva a una constante evolución contable.

Finales del S. XIX y principios del XX.

En este periodo, persiste su proceso interrumpible de adecuarse a las necesidades de información financiera de las entidades económicas.

Algunas influencias de mayor importancia en este periodo:

El desarrollo en la enseñanza de la contabilidad y los libros de texto.

La revolución industrial, dando origen a la contabilidad de costos y al registro de la depreciación de la maquinaria.

El desarrollo de los ferrocarriles

La regularización por parte del gobierno en aspectos fiscales.

La necesidad de información para casas de bolsa y valores.

La organización y desarrollo de agrupaciones de profesionales de contadores públicos, a través de colegios o institutos.

El auge de la sociedad anónima y el aumento de los gigantes industriales, comerciales y financieros.

La teoría económica, como la doctrina de Adam Smith.

Las primeras expresiones de tratados comerciales entre Francia e Inglaterra.

Figura 1

Historia de la Contabilidad

Adaptado de: Nereidys. (s / f). Historia de la Contabilidad - Tutoriales de Contabilidad Tutorial-contabilidad.com.Recuperado el 26 de octubre de 2021, de https://tutorial-contabilidad.com/historia/historia/

1.2 Concepto de Contabilidad.

La contabilidad ha sido considerada como arte, ciencia, técnica y disciplina, vocablos cuyo significado es necesario conocer para aplicar en la definición de contabilidad el que se juzgue más conveniente; al respecto, el diccionario de la Lengua Española los define así:

*Arte. Conjunto de preceptos y reglas necesarios para hacer bien algo.

*Ciencia. Conjunto de conocimientos obtenidos mediante la observación y el razonamiento sistemáticamente estructurados y de los que se deducen principios y leyes generales.

*Técnica. Perteneciente o relativo a las aplicaciones de las ciencias y las artes. // Conjunto de procedimientos y recursos de que se sirve una ciencia o un arte.

*Disciplina. Arte, facultad o ciencia.

En virtud de que los conceptos técnica y disciplina comprenden a los de arte y ciencia, se consideran los más apropiados para definir a la contabilidad, razón por la cual son los que más se emplean.

1.3 Definición de Contabilidad.

De acuerdo con las Normas de Información Financiera (NIF) y como parte del mismo marco conceptual se determina a la Contabilidad:

“Técnica utilizada para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuralmente información financiera. Las operaciones que afectan económicamente a una entidadincluyenlastransacciones,transformacionesinternasyotroseventos”

1.3.1. Las normas de información financiera (NIF)

La globalización económica ha ocasionado que la normativa contable sea acorde a nivel mundial para que la información financiera que se genere pueda ser comparable en su contenido sobre el desempeño de las entidades económicas y de esta manera su interpretación sea más comprensible para quien la consulte. En cada país existe un comité encargado de llevar a cabo los procesos de investigación entre la comunidad financiera, de negocios y otros sectores interesados, en México este comité es el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C. (CINIF).

Las NIF estructuran la teoría contable, estableciendo los límites y condiciones de operación del sistema de información contable mediante un conjunto de conceptos generales y normas particulares que regulan la elaboración y presentación de la información contenida en los estados financieros y que son aceptados de forma generalizada. Objetivo de las NIF: Su finalidad es intentar que su práctica en México sea acorde con las Normas Internacionales de Información Financiera (NIIF) buscando un soporte teórico para sustentar la práctica contable, eliminando planteamientos apoyados en la experiencia, uso o costumbre.

Los postulados básicos son principios que conforman el sistema de información contable y rigen el ambiente bajo el cual debe operar; es decir, en la identificación, análisis, interpretación, captación, procesamiento y, en el reconocimiento contable de las transacciones, transformaciones internas y de otros eventos que lleva a cabo o que afectan económicamente a una entidad.

Tabla 1

Postulados básicos

Postulado

Sustancia económica

Entidad económica

Negocioen marcha

Devengación contable

Definición

Lasustanciaeconómicadebe predominarenla delimitación y operacióndelsistemadeinformación contable que afectaneconómicamente aunaentidad.

Esaquella unidadidentificable que realiza actividadeseconómicas yse constituye porcombinaciónde recursoshumanos,materiales y financieros,conducidos y administradosporun único centrode controlque tomadecisionesparael cumplimientodelosfinesespecíficos paralosquefuecreada;la personalidad dela entidad es independientedelade sus accionistas,propietarios o patrocinadores.

Asociaciónde costos ygastos coningresos

Laentidad económicasepresume,en existenciapermanente,dentrodeun horizontedetiempoilimitado,salvo pruebaen contrario,porlo que las cifrasenelsistemade información contablerepresentanvalores sistemáticamenteobtenidos,conbase enlasNIF. Entantoprevalezcan dichascondiciones,no deben determinarsevaloresestimados provenientesdela disposicióno liquidacióndelconjunto delosactivos delaentidad.

Losefectosderivadosdelas transaccionesdeuna entidad económicaconotras, delas transformacionesinternas ydeotros eventos, que la han afectado económicamente,debenreconocerse contablementeensutotalidadenel momentoenelque ocurren, independientementedelafechaen queseconsiderenrealizadospara finescontables.

Loscostos ygastosdeunaentidad debenidentificarseconelingresoque generenenelmismoperiodo,

Interpretación

Unaentidad por individualdebe reconocereconómicamentetoda operacióninterna yexterna y cualquier eventoparasuregistro contable yefectoenla información financiera.

Unaentidad esconducida y administradaconfineseconómicos particulares,su personalidades independienteala desus accionistas,propietarios y patrocinadores.

LasNIFclasificanalasentidades económicasen: Lucrativa.Suprincipalpropósito es resarcir yretribuiralos inversionistassu inversión.

Nolucrativa. Su objetivoesla consecucióndelosfines paralos cualesfuecreada, principalmente debeneficio social,nobusca retribucióneconómicapara sus patrocinadores.

Entendemosque una entidad económicaesdeexistencia permanente,porloqueno deben determinarsevaloresestimadospor ladisposiciónoliquidación de activos,por elcontrario,la determinacióndeestimadosporla disposiciónoliquidaciónde activos esválidacuando seprueba que la existenciade la entidadeconómica ya noseapermanente.

Losefectoseconómicosde cualquier transacción, transformaciónyotroseventos debenreconocersecontablemente ensutotalidadalmomento enque ocurren.

Para elregistro deingresos es necesarioreconocer elperiodo contable alquecorresponden,así

Valuación

Dualidad económica

independientementedelafechaen queserealicen.

Losefectosfinancierosderivadosde lastransacciones,transformaciones internas yotroseventos,queafectan económicamentea una entidad,deben cuantificarseentérminosmonetarios, atendiendo alosatributos del elementoaservaluado,conelfinde captarelvaloreconómicomásobjetivo delosactivosnetos.

Laestructura financierade una entidad económicaestáconstituidaporlos recursosdelos que disponepara la consecucióndesusfines yporlas fuentes(propias yajenas)para obtenerdichosrecursos

Consistencia Antela existencia de operaciones similaresenunaentidad,debe corresponder unmismotratamiento contable,elcualdebepermanecera travésdeltiempo,entantonocambie laesencia económicade las operaciones.

1.4 La actividad económica

comoloscostos ygastosrealizados parasu logro.

Porlaimportanciade cualquier transacción, transformacióninterna oalgún otro evento,estos deben servaloradoseconómicamente parasuregistrocontable, puessólo deesta formaseránreflejados financieramente.

Para interpretar la estructura financiera deuna entidad y compararlaconsigomismaocon otrasentidades, esnecesario conocer:a) losrecursosconque dispone yb) elorigendeestos.La existenciade estosdoselementos representanladualidadqueexiste enunaentidad económica.

Eltratamientocontable que se determineparaalgunaoperación o eventodebeseraplicado para siguientesoperacionesoeventos delmismotipo, estaconsistencia en eltratamientocontable ayudaráa realizarcomparacionesde informaciónfinanciera.

Actividad económica se define como las acciones realizadas por el hombre para obtener los bienes que necesita.

Para la obtención de los bienes económicos se requiere aplicar un trabajo y un capital que al combinar estos, organizando la producción de bienes y servicios, surge la empresa, que es una unidad económica que genera o produce bienes y servicios.

La empresa promueve y dirige la actividad económica mediante la coordinación de los factores productivos.

Para producir se requiere:

1. Que alguien tenga la idea de que se puede producir lo que sea;

2. Que alguien tenga la capacidad económica y cuente con los medios necesarios.

Cuando alguien tiene la idea y capacidad, pero no cuenta con los medios tendrá que buscar a otras personas para que aporten lo que falta. En ocasiones se requiere coordinar esfuerzo y los medios para sacar adelante un proyecto.

Las ideas, la coordinación y la organización para que los distintos factores sean productivos es lo que caracteriza la aparición de la empresa. La aplicación coordinada para que sea efectiva ha de obedecer a unas reglas, el conjunto de las cuales constituye una técnica, es decir, saber cómo hacerlo bien y cada vez mejorar. La técnica es un tercer factor productivo que cada día alcanza más importancia.

Figura 2

Actividades económicas

Adaptadode: ActividadesEconómicas.(2020,octubre16). Encolombia.com. https://encolombia.com/economia/economia-intro/actividades-economicas/

Ciencia que estudia los problemas que debe afrontar el hombre para cubrir sus múltiples necesidades con recursos insuficientes y limitados. Las necesidades a que nos referimos requieren de bienes y servicios económicos para su satisfacción. No nos referimos a aquellas necesidades que requieren de satisfactores que se encuentran en la naturaleza y que no exigen mayor esfuerzo para obtenerlos, puesto que son más abundantes e ilimitados que los de tipo económico. Ejo: la necesidad de luz y calor se satisface con la luz natural y el calor solar; la necesidad de oxígeno se satisface aspirando el aire, etc.

Los bienes y servicios económicos en cambio, no se encuentran en la naturaleza y requieren del esfuerzo humano para conseguirlos. De este esfuerzo humano por conseguir bienes y servicios económicos resulta el hecho económico, acción que se puede realizar individual o colectivamente.

Mientras el hombre produjo para su propio sustento, todo el proceso económico estuvo centrado en él o a su grupo familiar. Pero en cuanto la comunidad se fue expandiendo, la actividad económica fue poco a poco diferenciando etapas hasta llegar a lo que hoy reconocemos como etapas de producción, de circulación, de distribución y de consumo de bienes y servicios.

Actualmente, la actividad económica en sus diversas etapas se realiza por organizaciones que combinan la naturaleza, el trabajo, la tecnología y el capital para la obtención de los bienes y servicios necesarios para la satisfacción de las necesidades humanas, al menos parcialmente.

Estas organizaciones son las llamadas unidades económicas o empresas, y su objetivo puede o no estar orientado por el ánimo de lucro, y para su logro utilizan factores productivos para la obtención de bienes y servicios.

“Economía es el estudio de la manera en que las sociedades utilizan los recursos escasos para producir mercancías valiosas y distribuirlas entre los diferentes individuos” (Samuelson,P.yNordhaus, 2004:4)

La administración es una labor que practicamos continuamente los seres humanos, por ejemplo: en la escuela, el trabajo, en las actividades del hogar, etc. ya que tenemos que administrar nuestros recursos y nuestro tiempo para lograr nuestros objetivos.

La administración es la ciencia que norma, regula y orienta a la empresa en su creación, crecimiento, desarrollo y logro de objetivos a través de un proceso que involucra las etapas de: planeación, organización, dirección, ejecución y control.

En una empresa pequeña, el proceso de administración generalmente lo realiza el dueño o único propietario, quien conociendo la naturaleza de las actividades y el volumen reducido de operaciones está, en condiciones de tomar decisiones sobre la entidad. Sin embargo, en cuanto la empresa crece, la administración se vuelve más compleja y él o los propietarios ya no pueden actuar por sí solos como administradores; se genera una división casi natural del trabajo, en donde la información y el control se constituyen en requisitos insustituibles para la toma de decisiones de los encargados de la dirección y ejecución de los proyectos empresariales.

“La Administración es el proceso de planear, organizar, dirigir y controlar el uso de los recursos para lograr los objetivos organizacionales”.

(Chiavenato, 2006, p.10)

1.7 ¿Qué mide y qué registra la contabilidad? (Hechos Económicos)

“La contabilidad es la técnica, mediante la cual se registra, clasifica, resume y presenta información cuantitativa expresada en unidades monetarias, de las operaciones realizadas y aquellos eventos económicos identificables y cuantificables que afectan a la entidad, para que, con base en su análisis e interpretación, se puedan tomar decisiones.

En otras palabras, podemos decir que la función de la contabilidad es medir, registrar en forma clara y precisa e informar de los hechos económicos o actividades económicas que tienen relación con la empresa para brindar información significativa que posibilite el control a los encargados de tomar decisiones acerca de la empresa, es decir, a los usuarios internos, así como a los usuarios externos interesados en el desarrollo de la entidad.

La empresa, Institución o Entidad económica es una entidad identificable que realiza funciones económicas, establecida por la combinación de recursos humanos, materiales, técnicos y financieros dirigidos y administrados por una autoridad que toma decisiones con respecto al logro de los fines específicos para los que fue creada; se presume como una unidad identificable con personalidad independiente de la de sus socios, propietarios o patrocinadores. La entidad económica puede ser una persona física o una persona moral.

A continuación, se explica cada uno de los conceptos integrantes del postulado básico anterior y de acuerdo a la NIF A-2 : Unidad identificable. Una entidad que persigue fines económicos particulares y que es independiente de otras entidades es una unidad identificable cuando:

a) Existe un conjunto de recursos disponibles, con estructura y operación propios, encaminados al cumplimiento de fines específicos y,

b) Se asocia con un único centro de control que toma decisiones con respecto al logro de fines específicos.

Conjunto integrado de actividades económicas y recursos. Es un conjunto integrado de actividades económicas y recursos en los siguientes términos:

Las actividades económicas de la entidad combinadas con sus recursos, determinan el valor económico de la misma, independientemente del valor individual de dichos elementos. El conjunto integrado puede estar conformado por lo activos tangibles e intangibles, el capital del trabajo, capital intelectual y la fuerza de trabajo, el conocimiento del negocio, los contratos que aseguren la obtención de recursos y la generación de beneficios económicos y los procesos gerenciales estratégicos, operacionales y de administración de recursos, entre otros.

Único centro de control. Control es el poder que tiene un órgano centralizado tomador de decisiones para gobernar las políticas de operación y financieras de los recursos y fuentes de una entidad económica, a fin de obtener un beneficio. La entidad económica

puede ser un sujeto jurídicamente independiente o un conjunto de ellos, siempre y cuando éstos se encuentren controlados bajo un único centro de decisiones.

Tipos de entidades en atención a su finalidad. Existen dos tipos de entidades económicas en atención a su finalidad, en los siguientes términos:

a) Entidad lucrativa. Cuando su principal propósito es resarcir y retribuir a los inversionistas su inversión, a través de reembolsos o rendimientos.

b) Entidad con propósitos no lucrativos. Cuando su objetivo es la consecución de los fines para los cuales fue creada, principalmente de beneficio social, no se busca resarcir económicamente las contribuciones a sus patrocinadores.

Personalidad en la entidad económica. La entidad económica se presume como una unidad identificable con personalidad independiente de la de sus accionistas, propietarios o patrocinadores, por lo que sólo deben incluirse en la información financiera los activos, pasivos y capital o patrimonio contables de este ente económico independiente.

Entidad persona física. Se asume como una unidad de negocios independiente de su propietario, con personalidad y capital contable propios, por lo que sólo deben incluirse en la información financiera, los activos, pasivos y capital contable de todos los negocios que estén bajo el control de la persona física.

Entidad persona moral. Tiene personalidad y capital contable o patrimonio contable propios distintos de los que ostentan las personas que la constituyen y administran. Por lo que, debe presentar información financiera en la que sólo deben incluirse los activos, pasivos y el capital contable o patrimonio contable de dicha entidad.

1.9 Clasificación de las empresas según su: giro, personalidad jurídica, por su tamaño, origen de su capital, por su función económica. Definición de empresa: empresa es un grupo social que, por medio del capital, el trabajo y la administración, se crean bienes o distribución de bienes y servicios con fines lucrativos o no para satisfacer las necesidades de la sociedad.

La nueva era económica y tecnológica ha generado la existencia de una gran variedad de empresas, por lo que en México se ha tenido que crear una clasificación de ellas que cumplan con las necesidades del mundo empresarial

Clasificación por su giro o actividad:

1. Extractivas. Se dedican a la explotación de recursos naturales, renovables o no renovables (minería, caza, pesca)

2. Agrícolas. Son las que producen bienes agrícolas y pecuarios en grandes cantidades como granjas avícolas, pecuarias y porcinas, invernaderos, haciendas de producción agrícola (silvicultura, ganadería y cultivos)

3. Fabriles o manufactureras. Su actividad principal es transformar las materias primas en productos terminados y pueden ser de dos formas; las primeras son empresas que producen bienes de consumo final y las segundas son empresas que producen bienes de producción y que luego se transforma en un producto final (fábricas y talleres en general)

4. Servicios. Son aquellas que prestan un servicio a la comunidad y pueden tener o no fines lucrativos. (hostelería y similares; espectáculos, educación, limpieza, transporte, etc.)

5. Comerciales. Son aquellas que son intermediarias entre productor y consumidor; su principal función es la compra-venta de productos terminados. Se subdividen en:

a) Empresas mayoristas. Realizan ventas a gran escala a empresas minoristas

b) Empresas minoristas o detallistas. Venden sus productos al menudeo al consumidor.

c) Empresas comisionistas. Venden mercancías que los productores les dan a consignación, percibiendo una comisión.

6. Servicios financieros. Bienes inmuebles, servicios a las empresas y seguros.

Clasificación por su personalidad jurídica:

En el ámbito jurídico-económico la empresa ha ido evolucionando y aparece desde la empresa privada a la pública, la empresa individual, en la que sólo una persona es la propietaria del capital invertido, es bajo su propio riesgo y responsabilidad. Las sociedades en las cuales se asocian varias personas y las cooperativas en donde las personas propietarias son, al mismo tiempo quienes brindan su trabajo personal.

Empresas privadas.

Son aquellas en las que el empresario (persona física o jurídica) es un particular con personalidad de derecho privado. Un caso particular son las empresas llamadas de patronato, que aparecen con un patrimonio adscrito a una finalidad económica o social concreta y su dirección ha sido confiada a determinadas personas o está ligada a quienes ejercen cargos públicos previamente señalados.

Empresa individual y sociedades mercantiles.

La empresa individual corresponde a una sola persona que es quién la explota, la dirige él mismo o por medio de subordinados. Las sociedades son las que se rodean de formalidades jurídicas apropiadas y en la cual el capital se constituye por las aportaciones de varias personas. Las más conocidas son las siguientes:

Sociedad colectiva. Los socios contribuyen con capital y trabajo y, responden ante terceros por las pérdidas en forma solidaria e ilimitada.

Sociedad comanditaria. La forman dos clases de socios:

- Socios colectivos, llevan la dirección de la gestión social y responden en forma solidaria e ilimitada ante terceros. Éstos son personas ajenas a la sociedad, pueden ser los deudores y los acreedores. Etc.

- Socios comanditarios, su responsabilidad queda limitada a la aportación del capital, no pueden interferir en la administración de la sociedad.

Sociedad de responsabilidad limitada. La responsabilidad de los socios se limita a los fondos aportados o a las participaciones sociales suscritas.

Sociedad anónima. El capital se conforma por títulos enajenables llamados acciones, que suscriben varias personas y su responsabilidad económica se limita al importe de los títulos que poseen.

Empresas estatales y empresas colectivizadas.

Para la fundación de las empresas estatales el capital ha sido aportado por el Estado o por un órgano político-administrativo del que forma parte el Estado. En muchos de los casos estas empresas aparecen como empresas privadas y se administran como cualquiera de ellas según las normas establecidas para las sociedades anónimas. El capital está en manos de un ente público y los gobernantes del mismo nombran a los administradores. Pueden volver a la iniciativa privada en cualquier momento mediante la venta de las acciones a personas privadas, por el Estado o corporación pública que las posee.

También puede ser que la participación del ente público o Estado para fundar una organización sea de otra naturaleza, apareciendo las empresas que puedan llamarse colectivizadas, o nombre parecido, en las cuales el Estado a través de adecuados organismos mantiene una vigilancia o tutela y su administración queda a cargo de quienes trabajan directamente en régimen cooperativo, en este caso no son propietarios sólo administradores de un patrimonio comunal.

Clasificación por su tamaño:

Las empresas se clasifican en pequeñas, medianas o grandes según el número de trabajadores, el importe del capital utilizado y el volumen de ventas.

Tabla 2

Clasificación de las empresas por su tamaño

Fuente:SistemadeinformaciónEmpresarialMexicano(SIEM), Secretaríade Economía.

Adaptadode:Centro Mexicano para laFilantropía,A.C..(s.f.). Cuadro tamaño de empresas. 2021, de Centro Mexicano para la Filantropía, A.C.Sitio web: https://www.cemefi.org/esr/images/Cuadro%20tamano%20de%20empresas.pdf

Clasificación de las empresas por el origen de su capital:

Se pueden clasificar en tres: Las empresas privadas, los recursos provienen de personas naturales o jurídicas su finalidad es lucrativa. Públicas, los recursos los aporta el Estado para brindar servicios a las comunidades; y mixtas una parte de las aportaciones es pública y la otra parte son aportaciones privadas.

La Cuenta, Teoría de la Partida Doble y el Catálogo de Cuentas

Adaptadode:Pin enCursosdeNegocios, Empresa yEconomía.(s/f).Com.mx.Recuperadoel25 deoctubrede2021, de https://www.pinterest.com.mx/pin/501658845993179565/?d=t&mt=login

UNIDAD II

Contesta las siguientes preguntas para que autoevalúes tus conocimientos y habilidades.

1.- ¿Qué es la Cuenta?

2.- ¿Has escuchado de la clasificación de las Cuentas? ¿Puedes mencionar dicha clasificación?

3 - ¿Qué representa el pasivo?

4 - ¿Al realizar una compra te han cobrado el Impuesto al Valor Agregado (IVA)?

2.1 La cuenta.

La cuenta es el registro donde se anotan en forma clara, ordenada y comprensible los aumentos y disminuciones que sufre un valor o concepto del activo, pasivo o capital contable, como consecuencia de las operaciones realizadas por la entidad.

El nombre que se asigne a la cuenta debe dar una idea clara y precisa del concepto o elemento que controla. Por ejemplo, a la cuenta que controla el dinero en efectivo se le llama caja; en la cuenta que se registran los valores que se hacen objeto de compra o venta se le denomina Mercancías. Por tanto, habrá tantas cuentas como elementos o conceptos se tengan del activo, pasivo y del capital contable.

2.1.1 Elementos de la cuenta.

La cuenta se simboliza mediante una “T” o “esquema de mayor” ya que simboliza un libro contable que reúne las cuentas que integran la contabilidad de una empresa, conocido como “libro mayor”

Las cuentas “T” se dividen en dos partes: una izquierda y una derecha. Se le debe asignar un nombre a cada cuenta que permita identificar fácil y plenamente el valor o concepto que se registra; por ejemplo, la cuenta que registre los aumentos y disminuciones del efectivo propiedad de la empresa, se le denominará “Caja”; la cuenta de “Clientes” controla las entidades que deben a la empresa por haberles vendido mercancías a crédito.

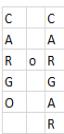

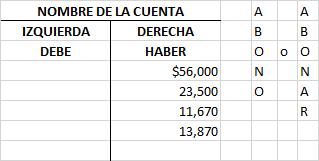

ESQUEMA DE MAYOR (CUENTA T) (NOMBRE DE LA CUENTA)

IZQUIERDA DERECHA

DEBITAR ACREDITAR CARGAR ABONAR

La denominación de los conceptos “DEBE” y “HABER”.

Debe: Parte izquierda de la cuenta

Haber: Parte derecha de la cuenta

(NOMBRE DE LA CUENTA) IZQUIERDA DERECHA

DEBE HABER

Cargo o cargar. Se refiere a registrar una cantidad en el debe de la cuenta, es decir, registrarla en la parte izquierda. También se dice “debido” o “debitar”

NOMBRE DE LA CUENTA

IZQUIERDA DERECHA DEBE HABER

$56,000

23,500

11,670

13,870

Abono o abonar. Se refiere a registrar una cantidad en el haber de la cuenta, es decir, registrar una cantidad en la parte derecha. También se dice “crédito” o “acreditar”

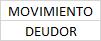

Movimiento de la cuenta. La suma de los valores registrados en la columna izquierda (cargos o débitos) se denomina movimiento deudor.

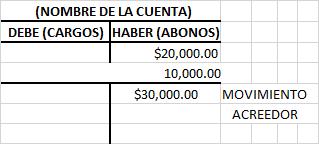

NOMBRE DE LA CUENTA

DEBE (CARGOS) HABER (ABONOS)

$ 20,000.00

10,000.00

$ 30,000.00

La suma de los valores registrados en la columna derecha (abonos o créditos) se denomina movimiento acreedor.

Saldo de la cuenta. El saldo de una cuenta es la diferencia entre los movimientos deudor y acreedor. Así como existen dos tipos de movimientos también existirán dos tipos de saldos: saldo deudor y saldo acreedor.

Saldo deudor: Una cuenta tiene saldo deudor cuando su movimiento deudor es mayor que el acreedor

(NOMBRE DE LA CUENTA)

DEBE HABER

$ 50,000.00 $ 20,000.00

Cargos $ 10,000.00 $ 4,000.00 Abonos $ 12,000.00 $ 6,000.00

$ 3,000.00

Movimiento deudor

Movimiento Acreedor

Saldo acreedor: Una cuenta tiene saldo acreedor cuando su movimiento acreedor es mayor que el deudor

(NOMBRE DE LA CUENTA) DEBE HABER

$ 20,000.00 $ 50,000.00

Cargos $ 4,000.00 $ 10,000.00 Abonos

$ 6,000.00 $ 12,000.00 $ 3,000.00

Movimiento deudor

Movimiento acreedor

Cuando una cuenta únicamente tiene movimiento deudor, su valor representa saldo deudor.

(NOMBRE DE LA CUENTA) DEBE HABER

$ 50,000.00

Cargos $ 10,000.00 Abonos $ 12,000.00 $ 3,000.00

Movimiento deudor $ 75,000.00

Movimiento acreedor

NOTA: En caso contrario, el saldo será acreedor.

Cuenta saldada o cerrada. Una cuenta está saldada o cerrada cuando la suma de sus movimientos deudor y acreedor es igual.

(NOMBRE DE LA CUENTA)

DEBE HABER

$ 50,000.00 $ 50,000.00

Cargos $ 10,000.00 $ 10,000.00 Abonos $ 12,000.00 $ 12,000.00 $ 3,000.00 $ 3,000.00

Saldo deudor $ 75,000.00 $ 75,000.00 Saldo acreedor

2.1.2 Cuentas.

Se denomina cuentas contables al conjunto de registros donde se específica cronológicamente todos los movimientos que ocurren en una entidad.

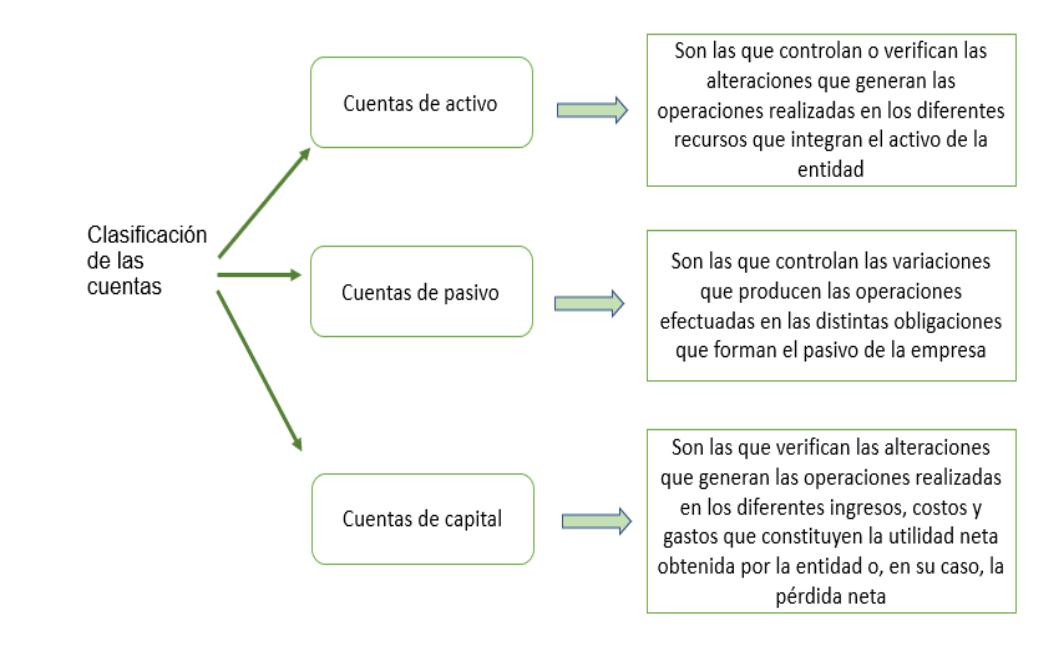

Las cuentas se clasifican en tres grupos: Cuentas de activo, pasivo y capital.

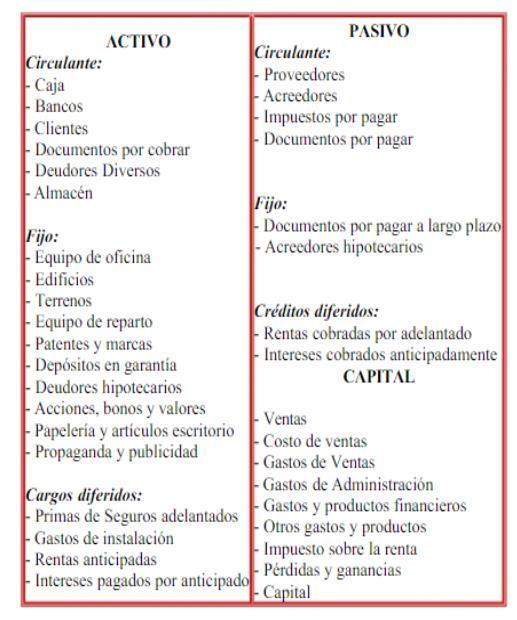

2.1.3 De activo

El activo representa todos los bienes y derechos que son propiedad de la empresa o entidad.

Son todos los recursos de que dispone la entidad para la realización de sus fines, los cuales representan beneficios económicos futuros fundadamente esperados, controlados por una entidad económica, proveniente de transacciones, transformaciones internas y eventos de todo tipo, devengada, identificable y cuantificable en unidades monetarias.

ACTIVO CIRCULANTE

Lo integran partidas que representan efectivo y los convertibles en efectivo, en un lapso no mayor a un año, o a corto plazo.

Partidas que están en movimiento constante

Clasificación del activo

ACTIVO FIJO

Se refiere a los recursos propiedad de la empresa, que tienen cierta permanencia, adquiridos con la finalidad de usarlos y no venderlos

ACTIVO DIFERIDO

Se integra por los gastos pagados por anticipado por los que la empresa recibe un servicio o beneficio en el año en que se efectúan y años posteriores

Tabla 3

Principales cuentas del activo

CUENTA

CAJA

BANCOS

DESCRIPCIÓN AUMENTA DISMINUYE

Registralosaumentosylas disminucionesdeldineroen efectivo propiedad de la entidad, que está representado por la moneda de curso legal o sus equivalentes, tales como giros bancarios, postales o telegráficos, o la moneda extranjera y los metales preciosos amonedados.

Escuentadelactivoporque representa el dinero en efectivo propiedad de la entidad.

Representa el valor de los depósitos hechos en instituciones bancarias a favorde la entidad. Es cuenta de activo porque representa el valor del dinero depositado en instituciones bancarias que es propiedaddelaentidad.

CLIENTES Representan las entidades quedebenalaempresapor haberles vendido mercancías a crédito, sin exigirles especial garantía documental.

Escuentadelactivo yaque representa el valor de las ventasefectuadasacrédito que la empresa tiene el derechodecobrar.

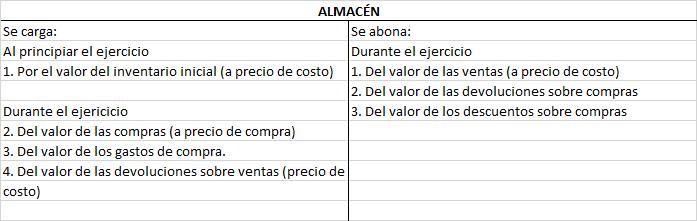

MERCANCÍAS

Son aquellos valores que sehacenobjetodecompraventa.

Es cuenta de activo porque representa el valor de las mercancías que son propiedad de la entidad, aunqueloesúnicamenteal principio y al terminar el ejercicio.

*Más adelante se explicará que,duranteelejercicio,es cuentamixta.

Cuando la empresa o entidad recibe dinero en efectivo y con los sobrantes según arqueo de caja.

Al realizar pagos en efectivo

Cuando la entidad deposita dinero o valoresalcobro.

Cuando la entidad expide cheques en contradelbanco.

Cada vez que la empresa vende mercancíasacrédito

Cuando los clientes pagan total o parcialmente su cuenta, devuelven mercancías o se les concede algún descuentoorebaja.

Cuando la empresa compra o le devuelven mercancías

Cuando vende o devuelvemercancías

DOCUMENTOS PORCOBRAR

DEUDORES DIVERSOS

Representa los títulos de crédito a favor de la entidad. Ejo. Letras de cambio,pagarés. Escuentadelactivoporque representa el valor de las letras de cambio y pagarés que la empresa tiene derechodecobrar.

Registra los aumentos y disminucionesderivadosde la venta distinta a mercancíasoprestaciónde servicios, préstamos concedidos y otros conceptos de naturaleza análoga, única y exclusivamente a crédito abierto sin exigir garantía documental.

Es cuenta de activo porque representaelimportedelos adeudos que no sean por venta de mercancías a crédito que la entidad tiene elderechodecobrar.

Cuando la empresa recibe títulos de créditoasufavor

Cuando la empresa cobra, endosa o cancela uno de estos documentos o cuando los documentos se consideran incobrables.

Cada vez que a la entidad le quedan a deber por un conceptodistintoala venta de mercancías. Ejo: al prestar dinero en efectivo, al vender a crédito cualquier valor que no sea mercancía,etc.

Cuando dichas entidadespagantotal o parcialmente su cuenta o devuelven los valores que estabanasucargo.

ANTICIPO A PROVEEDORES

EDIFICIOS

Representa el anticipo a cuenta de pedidos que la empresa entrega a proveedores; su finalidad es asegurar el suministro oportuno de mercancías o servicios que requiere. Escuentadelactivo yaque representaelimportedelos anticipos entregados a cuenta de pedidos de mercancías o servicios que la entidad tiene el derecho de exigir le sean devueltos si los proveedores incumplen con la entrega deloconvenido.

Son las propiedades fijas, tales como locales comerciales, bodegas, estacionamientos, etc. propiedaddelaempresa Es cuenta de activo ya que representa el precio de costo de los locales propiedaddelaempresa.

Cada vez que la empresa efectué anticipos a proveedores a cuenta de futuras compras de mercancías o servicios

Por el importe de la amortización o cancelación del anticipo cuando la entidad liquida el saldo a favor de los proveedores y ellos entreguen facturado elpedido.

Por la devolución del importe del anticipo cuando se cancela algún pedido debido al incumplimiento del proveedor.

Cuando la empresa adquiere o construye un nuevo edificio o cuando se realiza una ampliación, instalación o adaptación

Cuando la entidad vendealgúnedificio

TERRENOS Representa los predios propiedad de la entidad; es cuenta de activo ya que representa el precio de adquisición de los terrenos propiedaddelaempresa

MOBILIARIO Y EQUIPO

EQUIPO DE TRANSPORTE o DEREPARTO

Es el conjunto de muebles y utensilios, como escritorios, sillas, mesas, libreros, mostradores, vitrinas, básculas, máquinas de oficina, etc. propiedad de la empresa a preciodecosto.

Registra los vehículos a precio de costo propiedad delaentidadutilizadospara el transporte de los empleados

Cuando se compra un terreno, cuando se recibe un terreno por donación, en pago de alguna deuda.

Delimportedelprecio de costo de un terreno dadode baja. Por la venta de un terreno

Por la compra de equipodeoficina. Por el precio de costo del mobiliario recibido como donaciones. Delimportede precio de costo del mobiliario vendido o dadodebaja.

Del importe de su saldo deudor que representa el precio de costo del equipo de transporte propiedad de la entidad. Por la adquisición de nuevos vehículos

Por el valor de los vehículos que se vendan. Por el valor de los vehículos dados de baja.

GASTOS DE CONSTITUCIÓN

2.1.4

Registra los aumentos o disminuciones que se realizan por concepto de las erogaciones que la empresa paga cuando se lleva a cabo el proceso de constitucióncomosociedad mercantil.

Por el costo de los gastos de constitución que la empresa efectuó al constituirse

Representa las deudas y obligaciones a cargo de la entidad.

Características:

a) Deben representar deudas y obligaciones presentes.

Del importe de su saldo, por su cancelación definitiva cuando ha llegado a suamortización. Al finalizar para saldar lacuenta

b) Estas deudas y obligaciones deben pagarse en el futuro, ya sea mediante entregas de efectivo, instrumentos financieros, bienes o servicios.

c) Son virtualmente ineludibles, pues hay muchas posibilidades de pagarlos.

d) Provienen de operaciones o eventos económicos ocurridos en el pasado.

e) Deben reunir los requisitos de ser identificables y cuantificables en unidades monetarias.

f) Pertenecen a una sola entidad económica.

El marco de conceptos de las NIIF afirma:

Una característica esencial de todo pasivo es que la empresa tiene contraída una obligación en el momento presente. Un pasivo es un compromiso o responsabilidad de actuar de una determinada manera. Las obligaciones pueden ser exigibles legalmente como consecuencia de la ejecución de un contrato o de una obligación de tipo legal. Es común que la cancelación de una obligación presente implique que la empresa entrega recursos, que llevan incorporados beneficios económicos para dar cumplimiento a la reclamación de la otra parte. La cancelación de un pasivo actual puede llevarse a cabo de varias maneras, por ejemplo, a través de:

a) pago de dinero

b) transferencia de otros activos

c) prestación de servicios

d) sustitución de ese pasivo por otra deuda

e) conversión del pasivo en patrimonio neto

Tabla 4

Principales cuentas del pasivo

CUENTA

PROVEEDORES

DESCRIPCIÓN AUMENTA DISMINUYE

Importe de las deudas por compras a crédito de artículos del giro de la empresa

Porlospagos parcialesototalesa cuentaoen liquidacióndel adeudocon proveedores.

Delimportedelas devolucionessobre comprasde mercancías acrédito.

Delimportedelas rebajassobre

Porlascomprasde mercancíasa crédito, documentadas ono.

ACREEDORES Sonlaspersonasaquienes debemos por un concepto diferente a la compra de mercancías

comprasde mercancíasa crédito.

Porelimportedelos pagos parcialeso totalesacuenta oen liquidacióndel adeudoporla compradebieneso servicios a crédito. Porlasdevoluciones delosconceptos distintosa lasmercancías. Por las rebajas concedidas por los acreedores.

Delimportedesu saldoacreedor,que representa la obligación depagar porlas comprasde conceptosdistintosa lasmercancías acrédito. Delimportedelas cantidades que por losconceptos anteriores sehayanquedado depagar alos acreedores.

IMPUESTOSPOR PAGAR

Registra los aumentos y lasdisminuciones derivadosdelos impuestos yderechosa cargode la entidada los que estásujeta. Dentrode éstospueden citarse los siguientes:5%Infonavit, 2%fondoderetiro,1% sobreremuneraciones pagadas,1%estatalIMSS cuotapatronal.

Porlospagos efectuadospara liquidarlos impuestos yderechosacargo delaempresa. Delimportedelas provisiones efectuadasporel cálculo delos impuestos y derechos de que la empresaessujeto.

DOCUMENTOS POR PAGAR A CORTOPLAZO

ACREEDORES HIPOTECARIOS

Comprende obligaciones provenientes de las operaciones o transacciones, como la adquisición de mercancías y/o servicios por la obtención de préstamos para el financiamiento de los bienes que constituyen el activo, se representa por letrasdecambioypagarés.

Representa las obligaciones que tienen como garantía la escritura debienesinmuebles. Escuentadepasivo yaque representaelimportedelos préstamoshipotecariosque la entidad tiene obligación decubrir.

cuando se expiden letras de cambio o pagarés a cargo del negocio

Cada vez que se paguen o se cancele uno de estos documentos

Cada vez que se reciban préstamos cuya garantía seaun inmueble

Por los pagos realizados a cuentao liquidación de préstamos hipotecarios

RENTAS COBRADAS POR ANTICIPADO

INTERESES COBRADOSPOR ANTICIPADO

Son el importe de una o varias rentas que no estando vencidas se cobraron anticipadamente. Escuentadepasivoporque representa el valor de las rentas que la entidad ha cobrado anticipadamente

Son los intereses que no han vencido y que se han cobrado anticipadamente. Escuentadepasivo yaque representa los intereses que la entidad ha cobrado anticipadamente

Cuando se cobran rentaspor anticipado Por la parte proporcional que de dichasrentassehaya hecho menor conforme el transcursodeltiempo

Cada vez que se cobren intereses por anticipado Por la parte proporcional que de dichos intereses se haya convertido en utilidad.

El capital contable representa todos los recursos con que cuenta la entidad para lograr sus fines y han sido aportados por fuentes internas de la entidad, es decir, socios, propietarios o accionistas, etc. por lo cual tiene la obligación de retribuir a sus propietarios un pago en efectivo, bienes, derechos, etc. a través de reembolso o distribución de dividendos.

La definición de capital contable se utiliza para las entidades lucrativas y patrimonio contable para las entidades no lucrativas.

Para trabajar con cuentas de capital contable se tiene que respetar lo siguiente:

Las cuentas de capital empieza con un abono

Las cuentas de capital aumentan abonando

Las cuentas de capital disminuyen cargando

Las cuentas de capital tienen saldo acreedor. Lo anterior se expresa en esquemas de mayor:

DEBE- HABER +

Secarga: Seabona:

Durante elejercicio Aliniciarelejercicio

Alfinalizarelejercicio Durante elejercicio

Alfinalizarelejercicio

Saldo

Presentación

Capitalsocial

Capital

Aportaciones para futuros aumentos decapital

Utilidad neta del ejercicio

Registra los aumentos y disminuciones que se originan de las aportacionesrealizadaspor los socios o accionistas de sociedadesmercantiles.

Saldo acreedor, representa el importe del capital social delaempresa.

Se presenta en el balance general, dentro del capital contable, como parte del capitalcontribuido.

Registra los aumentos y disminuciones del capital del propietario de la empresa. Se utiliza en las empresas de propiedad individual.

Se incluye en el balance general, dentro del capital contable.

Registra los aumentos y disminuciones originados de las aportaciones por los sociosparaaplicarloscomo aumentosdecapitalsocial.

Su saldo es acreedor y representa la utilidad neta delejercicio.

Se presenta en el balance general, dentro del capital contable, como parte del capitalcontribuido.

Registra los aumentos y disminuciones que experimentalautilidadneta delejercicio.

Su saldo es acreedor y representa la utilidad neta delejercicio.

Se presenta en el balance general, dentro del capital contable, como parte del capitalganado.

Por las disminuciones de capital social, en caso de reintegro a socios o accionistas de su capital o para amortización de pérdidas

Del importe de su saldo acreedor

Por los aumentos de capital por acciones desocios.

Por incremento al capital por nuevas inversiones

Por revaluación de activos.

Por el importe de las disminuciones de capital (retiros del propietario)

Del importe de su saldoparasaldarla

Por el importe de las cantidades aplicadas como incrementos al capital.

Del importe de su saldoparasaldarla

Del importe de su saldo acreedor (diferencia entre activo ypasivo)

Por el importe de los aumentos de capital, por las nuevas aportaciones del propietario

Del importe de su saldo acreedor que representa las aportaciones de los sociosparaaumentar elcapitalsocial.

Por las nuevas aportaciones de los socios para aumentos del capital social

Delimportedesu saldo, traspasadoa lacuentade utilidades acumuladasdel ejercicio(resultados deejercicios anteriores).

Delimportedesu saldoparasaldarla

Porelimportedesu saldoacreedor,el cualrepresenta la utilidad netadelejercicio. (Eneste caso,la utilidadesla que corresponde alejercicioinmediato anterior,lacualse obtiene del traspasodelacuenta de pérdidas y ganancias.)

Pérdida neta del ejercicio

Registra los aumentos y disminuciones que experimentalapérdidaneta delejercicio.

Saldo deudor representa la pérdidaneta delejercicio.

Se presenta en el balance general, dentro del capital contable, como parte del capitalganado.

Utilidades acumuladas (retenidas)

Registra los aumentos y disminuciones de los traspasos de las utilidades netas delejercicio (de cada periodocontable).

Saldo acreedor, representa lasutilidadesacumuladas y retenidasenlaempresapor decisión de la asamblea de accionistas.

Se presenta en el balance general, dentro del capital contable, como parte del capitalganado.

Pérdidas acumuladas

Registra los aumentos y disminuciones de las pérdidasacumuladas. saldo deudor y representa laspérdidasacumuladas.

Se presenta en el balance general dentro del capital contable como parte del capitalganado

Reserva legal Registra los aumentos y disminuciones que surgen de la creación e incrementos de reservas establecidos por la Ley General de Sociedades Mercantiles.

Saldo acreedor, representa lareserva legal.

Se presenta en el balance general, dentro del capital ganado.

Del importe de su saldo deudor, que representalapérdida neta del ejercicio inmediato anterior, obteniéndose de la cuenta de pérdidas y ganancias.

Del importe de la pérdida neta del ejercicio, con abono a la cuenta de pérdidasyganancias

Del importe de las aplicaciones de las utilidades, por pago de dividendos, etc.

Del importe de su saldoparasaldarla.

Del importe de su saldo, traspasado a lacuentadepérdidas acumuladas en el ejercicio (resultados de ejercicios anteriores)

Del importe de su saldoparasaldarla.

Del importe de su saldo deudor, que representa las pérdidas acumuladas.

Del importe de la pérdida neta del ejercicio, con abono aesacuenta.

Del importe de las correcciones o ajustes hechos a la reserva, como resultado de los ajustes efectuados a lasutilidades.

Del importe de su saldoparasaldarla.

Del importe de su saldo acreedor, que representa las utilidades acumuladas y retenidas por disposición de la asamblea de accionistas.

Del importe de los incrementos de las utilidades acumuladas, con cargo a la cuenta utilidad neta del ejercicio.

Del importe de las amortizaciones que se hagan de las pérdidas acumuladas.

Del importe de su saldoparasaldarla

Del importe del incremento a la reserva, con cargo a la utilidad neta del ejercicio.

Reserva estatutaria

Registra los aumentos y disminuciones originados de la creación e incrementos de reservas

Del importe de las correcciones o ajustes hechos a la reserva, como

Del importe de su saldo acreedor, que representa las reservas creadas en

establecidas en los estatutosdelasociedad. saldo es acreedor y representa la reserva estatutaria.

Se presenta en el balance general dentro del capital contable como parte del capitalganado.

Reserva contractual Registralosaumentosylas disminucionesderivadosde la creación e incrementos de reservas, establecidos por contratos celebrados por la empresa con sus clientes,proveedores,etc.

Saldo acreedor y representa la reserva contractual.

Se presenta en el balance general dentro del capital contable como parte del capitalganado.

resultado de los ajustes efectuados a lasutilidades.

Del importe de su saldoparasaldarla

cumplimiento a lo establecido en los estatutos de la sociedad.

Del importe del incremento a la reserva, con cargo a la utilidad neta del ejercicio.

Del importe de las correcciones o ajustes hechos a la reserva, como resultado de los ajustes efectuados a lasutilidades.

Del importe de su saldoparasaldarla.

Del importe de su saldo acreedor, que representa las reservas creadas en cumplimiento a lo establecido por los contratos celebrados por la empresa con sus clientes, proveedores, acreedores, etc.

Del importe del incremento a la reserva, con cargo a la utilidad neta del ejercicio.

2.1.6

Las cuentas de capital o de resultados se pueden considerar en dos grupos, fundamentado en que la cuenta de capital es de naturaleza acreedora y, por tanto, aumenta abonando, disminuye cargando y su saldo es acreedor. Por lo tanto, estas cuentas que presenten utilidades, ganancias, productos o ingresos deberán ser de naturaleza acreedora y las que presenten disminuciones al capital, como los costos, gastos o pérdidas, serán de naturaleza deudora, o sea, aumentarán cargando, disminuirán abonando y su saldo deberá ser deudor.

Es importante destacar que las cuentas de capital o resultados sólo tendrán movimientos durante y al finalizar el ejercicio, no tendrán movimientos al inicio del ejercicio ya que de acuerdo con los postulados de devengación y asociación de ingresos con costos y gastos, que señalan que al finalizar el periodo deben enfrentarse los ingresos con sus costos y gastos relativos para determinar los resultados (utilidad o pérdida) del ejercicio. Esto se lleva a cabo saldando todas las cuentas de ingresos y costos y gasto contra una cuenta denominada pérdidas y ganancias, en la cual se obtiene el resultado del periodo, que también se traspasa contra las cuentas de capital contable, utilidad o pérdida neta del ejercicio. Por lo tanto, las cuentas que se estudian a continuación, en el momento de traspasar sus saldos (saldarse) quedan en cero. Observe que la diferencia entre la operación de saldar estas cuentas, lo cual da como resultado la determinación de la utilidad o la pérdida, y las cuentas de balance (activo, pasivo y capital contable), que se saldan, pero únicamente para cierre de libros y su saldo se vuelve a abrir en el siguiente periodo contable como reapertura.

A continuación, se presenta el esquema de mayor, donde estudiaremos los cargos, los abonos, la naturaleza de su saldo y su presentación dentro del estado de resultados. Antes de estudiar cada cuenta en particular, conviene presentar dos esquemas de mayor, donde se muestran de manera general los tipos de movimientos, su saldo y su presentación.

Cuentas de resultados acreedoras

Cuentas de resultados deudoras

DEBE - HABER + DEBE + HABER -

Se carga: Sea abona:

Se carga: Sea abona: Al finalizar el ejercicio

Durante el ejercicio

Su saldo es acreedor

Se presenta dentro del estado de resultados

Durante el ejercicio Al finalizar el ejercicio

Su saldo es deudor

Se presenta dentro del estado de resultados

Tabla 6

Cuentas de Resultados

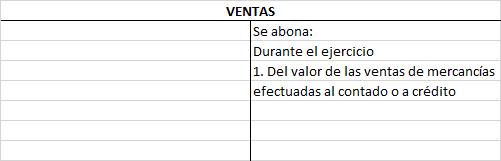

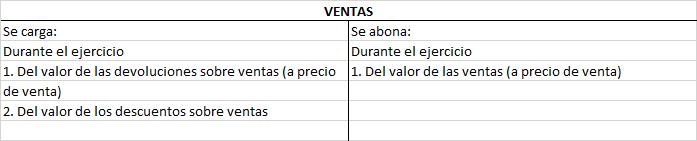

Ventas

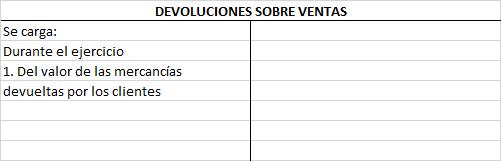

Devoluciones sobreventa

DESCRIPCIÓN AUMENTA DISMINUYE

Registralosaumentosylas disminucionesdeventasde mercancías de la entidad, que constituyen su actividadogiroprincipal,ya seanalcontado,acréditoo con documentos. Se registranapreciode venta. Saldo acreedor, representa el importe de las ventas de mercancías realizadas en el periodo contable al contado, a crédito o con documentos.

Se presenta en la primera parte del estado de resultados

Registra los aumentos y lasdisminuciones realizadosporconceptode lamercancía que losclientesdevuelven ala empresa,pornoserla

Porel importede lasmercancíasque losclientes devuelven físicamenteporno estarconformescon susespecificaciones

Por el importe de las ventas de mercancías realizadas al contado, a crédito o con garantía documental a precio deventa

Rebajas sobre ventas

que pidieron,o por no estarconformescon ella, yaseapor cuestiones decalidad, etc.Estas devolucionespuedenser sobre ventasalcontado,créditoo documentadas, registradas aprecio deventa. Saldo deudor por las mercancíasquelosclientes devolvieron durante el periodo contable por no cumplir con sus necesidades, registradas a preciode venta

Se presenta en la primera parte del estado de resultados.

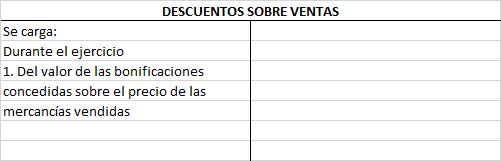

Registra los aumentos y lasdisminucionesdelas bonificaciones que sobre elprecio deventase concede alosclientes, sobreventas de mercancíasalcontado,a créditoo documentadas, registradas aprecio deventa.

Se presenta en la primera parte del estado de resultados.

decalidad,color, tamaño,precio, etc., registradasaprecio de venta.

Descuentosobre venta

Registra los aumentos y lasdisminucionesquepor descuentosporpronto pago(pago anticipado, es decir, antes del vencimiento) se concede alosclientes.

Porelimportedelas bonificaciones que sobreelpreciode venta seconcede alos clientes. Saldodeudor representa el importedelasbonifi cacionesquesobre elprecio deventase concede alos clientesdurante el periodo contable, registradas a precio deventa.

Delimportedelos descuentospor prontopago(pago anticipado) queseconcedena losclientesal liquidarsusadeudos antes de su vencimiento.

Susaldoesdeudor yrepresentael importedelos descuentosque se concedenalos clientespor liquidar susadeudosantes delafecha devencimiento.

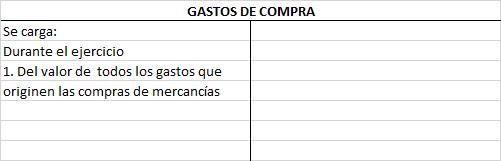

Compras

Registra los aumentos y lasdisminucionesdelas operaciones de mercancíasalcontado, acréditoocongarantía documental, lascuales constituyenelobjetivo o giroprincipaldela entidad, registradas a precio de costo de adquisición.

Saldodeudor yrepresenta elprecio decostode adquisiciónde las mercancíascompradas duranteelperiodo contable,decontado, acréditoocongarantía documental.

Se presenta en la primera parte del estado de resultados

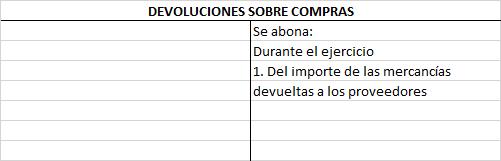

Devoluciones sobrecompra

Se presenta en la primera parte del estado de resultados.

Porelimportedel preciodecostode adquisiciónde las mercancías compradas al contado, a crédito o condocumentos.

Rebajas sobre compra

Registra los aumentos y lasdisminuciones originadosdelas mercancíasque la empresa devuelvefísicamenteasus proveedores,por noestar satisfechaencuanto a condiciones decalidad, etc.Se registranaprecio decosto.

Saldoesacreedor y representa elpreciode costodelamercancíaque laempresadevolvió asus proveedoresduranteel ejercicio. Sepresenta enla primera partedelestadode resultados.

Registra los aumentos y lasdisminuciones derivadosdelasbonifi cacionesquesobreel precio de costo de las mercancías compradas conceden los proveedores ala empresa.

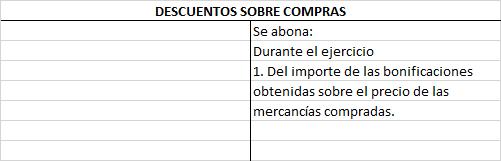

Delimportedel preciodecostode lasmercancíasque laempresa devuelvefísicamente asusproveedores pornoestarde acuerdo con su calidad,etc.

Delimportedelas bonificaciones que sobreelpreciode costoconcedenlos proveedoresala empresa.

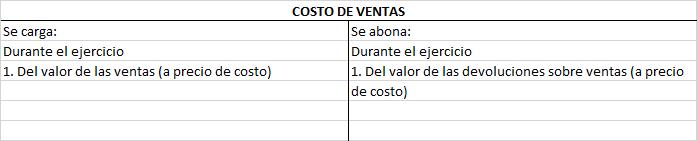

Costodeventas

Saldoacreedor y representa elimportede lasbonificacionesque sobreelpreciode costo concedieron los proveedoresduranteel periodocontable.

Se presenta en la primera parte del estado de resultados.

Registra los aumentos y lasdisminucionesque sufreelprecio decostode lasmercancías vendidas.

Saldo deudor representa el costodeventas.

Se presenta en la primera parte del estado de resultados.

Por el importe de las ventas de mercancías a precio decosto.

Porelimportedelas devolucionessobre ventasde mercancías,a preciodecosto.

Gastosdeventa

Registra los aumentos y lasdisminucionesrelativos alas erogacionesque la empresa realiza conlafinalidadde incrementarel volumende susventas,oderivadosdel departamento deventas.

Saldo deudor representa el precio de costo de las erogaciones realizadas por el departamento de ventas con el fin de incrementar el volumendeventas.

Se presenta en la segunda parte del estado de resultaos, como parte de losgastosdeoperación.

Porelimportedelas erogaciones efectuadasporla empresa, tendientesa aumentar y desarrollarel volumendelas ventas, talescomo propaganda y publicidad, rentade bodegas, teléfonosdel departamentode ventas,sueldos de gerentes deventas, empleados, comisiones, empaques yenvase, luz, papelería yútiles, segurosdebodegas ymercancías, gratificaciones, primavacacional, IMSS,Infonavit, aguinaldo, depreciaciones y amortizacionesde equipoe instalaciones

Porelimportedesu saldoparasaldarla, concargoala cuenta de pérdidas y ganancias.

Gastos de administración

Registra los aumentos y lasdisminucionesquepor laserogacionesla empresa realiza conlafinalidadde lograr los objetivosparalos quefueestablecida,es decir,losgastos relacionados conlaspersonasyoficinas encargadas de la dirección o administración del negocio.

Saldodeudor yrepresenta elprecio decostodelas erogaciones efectuadas poreldepartamentode administración, elcuales el encargado de tomar las decisiones, con miras a lograr los objetivos para los cuales fue creada la sociedadoempresa.

Saldodeudor yrepresenta elprecio decostodelas erogaciones del departamentode administración, elcuales el encargado de tomar las decisiones, con miras a lograr los objetivos para los cuales fue creada la sociedadoempresa. Se presenta en la segunda parte del estado de

deldepartamentode ventas,estimación paracuentasde cobrodudoso de clientes y, en general,todaslas realizadas por el departamento deventas. Delimportedelos gastosdel departamentode ventasquese hayan devengado, por cualquiera de los conceptos anteriores.

Delimportedelas erogaciones de la empresa, tendentes alograr losobjetivosparalos quefuecreada, es decir,todoslos gastosefectuados poreldepartamento deadministración, incluyendo atodas aquellaspersonas encargadas detomardecisiones. Portanto, incluye: rentadeoficinas, teléfonos,luz, sueldos,salarios, honorarios,gratifi caciones, vacaciones, prima vacacional, aguinaldo,IMSS, Infonavit, 1% SRP,papelería y útiles,seguros, depreciaciones y amortizaciones delequipoe instalaciones utilizadospor el departamento deadministración, combustibles y lubricantes, gastos de

Delimportedesu saldoparasaldarla, concargoala cuenta de pérdidas y ganancias.

resultados, como parte de losgastosdeoperación.

Otrosingresos

Otrosgastos

Registra los aumentos y lasdisminucionesdelas operaciones incidentales y que noconstituyenRIF ni participaciónenlos resultadosdesubsidiarias noconsolidadas y asociadas, talescomolasutilidades derivadasdela extinción depasivos ylas donacionesrecibidas, utilidad en venta de inmuebles, maquinaria y equipoodeintangibles. Saldoacreedor. Sepresentaenelestadode resultadosantesdelRIF

Registra los aumentos y disminuciones delas operaciones incidentales y que noconstituyenRIF ni participaciónenlos resultadosdesubsidiarias noconsolidadas y asociadas, talescomolaspérdidas derivadasdela extinción depasivos,pérdidasen ventadeinmuebles, maquinaria yequipoe intangibles. Saldodeudor. Sepresenta enelestado deresultadosantesdel RIF

representación y, en general,todoslos gastosefectuados por el departamento administrativo.

Porelimportedesu saldoparasaldarla, conabono ala cuenta de pérdidas y ganancias.

Resultado integral definanciamiento

Registra los aumentos y lasdisminucionesporlas erogacionesrelacionadas

Porelimportedelas erogaciones efectuadasporla empresa, derivadasde aquellas operaciones incidentales yque noconstituyen RIFniparticipación enlosresultados de subsidiarias no consolidadas y asociadas,tales comolaspérdidas derivadas delaextinciónde pasivos yla pérdida enventade inmuebles, maquinaria yequipo ode intangibles.

Porelimportedelos intereses pagados. Delimportede comisiones y

Porelimportedelas gananciasobtenidas porla empresa, derivadasdelas operaciones incidentales yqueno constituyen RIFniparticipación enlosresultados de subsidiarias no consolidadas y asociadas,tales comolasutilidades derivadas delaextinciónde pasivos, ylas donaciones recibidas,utilidad en venta de inmuebles, maquinaria.

Delimportedesu saldoparasaldarla, concargoala cuenta depérdidas y ganancias.

Delimportedelos interesescobrados.

conelRIF,talescomo intereses,fluctuaciones cambiarias,cambiosenel valorde activos ypasivos financieros yelresultado porposiciónmonetaria (Repomo).

Susaldopuedeser deudor oacreedor yrepresentael RIFacargo oa favor. Sepresenta enelestado deresultados.

Susaldopuedeser deudor oacreedor yrepresentael RIFacargo oa favor. Sepresenta enelestado deresultados.

situacionesque cobreelbanco.

Delimportedelas pérdidasobtenidas porfluctuaciones cambiarias.

Delimportedelas pérdidaspor cambiosenelvalor razonable deactivos ypasivos financieros.

Delimportedelas pérdidasderivadas delresultado por posiciónmonetaria (Repomo).

DelimportedelRIF quese hayan devengado,por cualquiera delosconceptos anteriores.

7.Delimportedesu saldoparasaldarla, conabono a pérdidas y ganancias.

Delimportedelas utilidades obtenidas porfluctuaciones cambiarias.

Delimportedelas utilidades por cambiosenelvalor razonable deactivos ypasivos financieros.

Delimportedelas utilidades derivadas delresultado por posición Monetaria(Repomo).

DelimportedelRIF quese hayan devengado,por cualquiera delosconceptos anteriores.

Delimportedesu saldoparasaldarla, concargoapérdidas y ganancias.

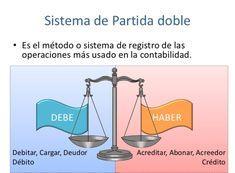

2.2 Teoría de la partida doble

2.2.1 Definición

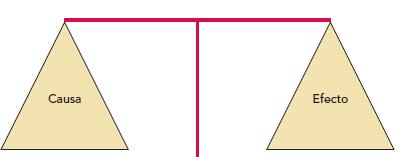

“Toda transacción mercantil tiene un doble efecto (siempre doble), sobre la causa que la origina, de la entidad que la realiza, sin alterar la igualdad numérica de su balance (dualidad económica)”

Cualquier negociación, cambio interno o hecho que afecte a la entidad genera una causa y un efecto, que cambiara la configuración de sus recursos y sus fuentes, asentadas a través de cargos y abonos, sin que esto modifique la igualdad numérica de su balance.

Luca Pacioli estudió los usos y costumbres de los comerciantes de Génova y Venecia y los documento en su libro Summa publicado en 1494, donde se refiere a la contabilidad por partida doble.

Figura 3

Luca Pacioli

Adaptadode: Kim,SS yKhang,M.(2016). Luca pacioli. Revista de Historia de las Matemáticas , 29 (3), 173-190. https://www.biografiasyvidas.com/biografia/p/pacioli.htm

La teoría de la partida doble se basa en el Principio de la Causalidad, esto es, que toda causa tiene un efecto. Comparada con la ley del movimiento de Newton quiere decir que: “a toda acción correspondeunareacción”

La partida doble consiste en registrar, por medio de cargos y abonos los aspectos que producen las operaciones en los diferentes elementos del balance, de tal forma que siempre subsista la igualdad entre el activo y la suma del pasivo con el capital.

Ejemplo: Tenemos como causa u origen la compra de mercancía. Esta operación genera los siguientes efectos:

1. Disminuirá el efectivo, ya que se desembolsa cierta cantidad para pagar

2. Aumentan las deudas y obligaciones, si por el momento no se paga y la mercancía queda pendiente de pago.

Ejemplos:

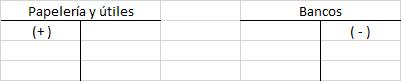

a) Compra de papelería y útiles por $2,000 al contado. La causa es la operación de compra de papelería. Y el doble efecto generado por la causa, se registra por:

1. El aumento en el activo de la cuenta de papelería y útiles por $2,000

2. La disminución del activo en la cuenta de caja por $2,000

Aplicando las reglas del cargo y el abono, expresamos: al aumentar el activo en la cuenta de papelería y útiles, se carga; al disminuir el activo en la cuenta de caja, se abona, representado contablemente en un asiento de diario tenemos:

Papelería yútiles

$2,000

Caja

Compradepapeleríadecontado

$2,000

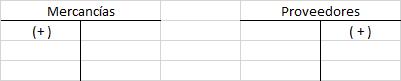

b) Pagamos a un proveedor $8,000 con cheque. La causa es el pago a proveedores. Y el doble efecto generado por la causa, se registra por:

1. La disminución de la obligación para con los proveedores por $8,000

2. La disminución del activo en la cuenta de bancos por $8,000

Aplicando las reglas del cargo y el abono, expresamos: al disminuir el pasivo en la cuenta de proveedores, se carga; al disminuir el activo en la cuenta de bancos, se abona, representado contablemente en un asiento de diario tenemos:

Proveedores

$8,000

Bancos

PagoaProveedoresconcheque

$8,000

Podemos apreciar que las operaciones registradas por partida doble, se anotan mediante cargos y abonos, y que la suma de los cargos, es igual a la suma de los abonos, resumiendo que a todo cargo corresponde un abono.

El postulado de la dualidad económica establece que activo es igual a pasivo más capital contable

A = P + C

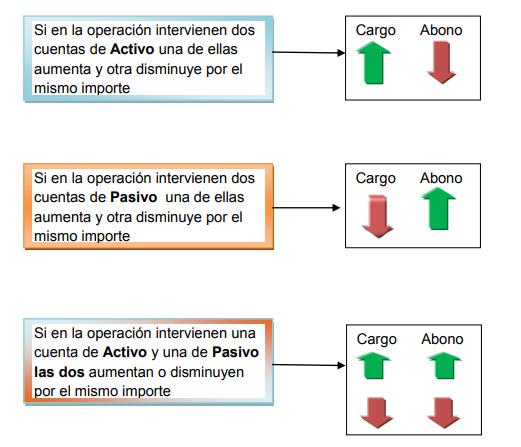

Considerando que en toda operación debe cuidarse el equilibrio entre el activo y el pasivo con el capital, podrá entonces comprenderse porqué en toda operación se afectarán cuando menos dos cuentas en las que se pueden presentar las siguientes situaciones:

Reglas de la partida doble