WPROWADZENIE

Informacje o raporcie

Otoczenie biznesu i łańcuch wartości

Uwarunkowania zewnętrzne

IDEA I PROJEKTOWANIE PRODUKTU

Proces projektowania i testowania produktów

Wyzwania i kierunki rozwoju projektowania produktu w kontekście ESG

SUROWCE, PÓŁPRODUKTY I KOMPONENTY

Wymagania jakościowe i funkcjonalne

Zrównoważone certyfikaty i weryfikacja deklaracji środowiskowych

Redukcja substancji szkodliwych – PFAS

Wyzwania i szanse

CENTRALA i ZARZĄDZANIE

Zarządzanie zmianą i rozwój organizacyjny

Projekty wspierające zrównoważony rozwój

Ludzie i kultura organizacyjna

Zarządzanie ryzykiem powodziowym – wrzesień 2024

Przeprowadzka 2025

PRODUKCJA

Produkcja zlecona

Produkcja własna

LOGISTYKA I DYSTRYBUCJA

Transport UPSTREAM

Magazynowanie

Transport wewnętrzny

Transport DOWNSTREAM

Dystrybucja i kanały sprzedaży

UŻYTKOWANIE PRODUKTU I UTYLIZACJA

Monitorowanie jakości i reklamacje

ŚLAD WĘGLOWY ENTIRE M – Zakres 1, 2, 3

Zakres 1

Zakres 2

Zakres 3

Podsumowanie procesu raportowania śladu węglowego

Niniejszy raport zrównoważonego rozwoju powstał mimo braku formalnego obowiązku jego sporządzania. Naszą motywacją było nie tylko poznanie struktury i wymagań raportowania w praktyce, ale przede wszystkim zdobycie realnej wiedzy i zrozumienie sensu działań, które raport obejmuje. Rok 2024 był dla naszego zespołu czasem intensywnego szukania i uczenia się – pomiędzy wyraźnymi sygnałami z rynku i od regulatorów a świadomością, że świat wokół nas jest pełen niepewności, zmieniających się przepisów i braku gotowych rozwiązań, które można by wdrożyć „od ręki”. Raport adresujemy do naszych interesariuszy, partnerów i wszystkich, którzy poszukują praktycznych przykładów działań ESG w sektorze tekstylnym.

Ten raport powstał w duchu lessons learned – z myślą o organizacjach, które są na podobnym etapie i szukają inspiracji lub punktu odniesienia. Każdy proces to zapis naszej drogi – sukcesów, prób, błędów i korekt kursu. Przykład? Opakowania – temat, w którym nie wszystko poszło zgodnie z planem, ale który nauczył nas więcej, niż się spodziewaliśmy.

Sektor tekstylny, w którym działamy, od lat znajduje się pod lupą. To branża zasobochłonna, z ogromnym śladem węglowym i wodnym. Jednocześnie recykling materiałów tekstylnych wciąż raczkuje, a infrastruktura selektywnej zbiórki odpadów nie nadąża za tempem produkcji. To kontekst, w którym pracujemy – znając ograniczenia, ale zdeterminowani, by działać mimo ich istnienia.

Chcieliśmy, aby raport odzwierciedlał naszą organizację: szczerą, konkretną, w procesie ciągłej zmiany. Chociaż nie raportujemy jeszcze ściśle według ESRS (European Sustainability Reporting Standards), naszym priorytetem jest przekładanie wartości zrównoważonego rozwoju, które wyznajemy jako zespół, na realne decyzje – od projektowania, przez produkcję, po relacje z dostawcami.

Struktura raportu opiera się na kolejnych ogniwach łańcucha wartości – od produkcji komponentów, przez użytkowanie, aż po utylizację produktu końcowego. To nie katalog gotowych rozwiązań, ale zapis procesu – miejsca, w którym jesteśmy i kierunku, w jakim zmierzamy. Bo choć nie wszystko działa jeszcze perfekcyjnie, to najważniejsze już się wydarzyło: ruszyliśmy.

Z wyrazami szacunku

Jędrzej Mieszczak

Prezes zarządu Entire M List od Zarządu – wizja i zobowiązania

Informacje o raporcie

KONTEKST I CEL RAPORTU

Branża tekstylna, w której działamy, mierzy się z wieloma wyzwaniami – od rozproszonego łańcucha dostaw, przez wysokie zużycie zasobów, aż po trudności w śledzeniu, co dzieje się z produktem po zakończeniu jego użytkowania. Właśnie dlatego rośnie znaczenie przejrzystości i odpowiedzialności środowiskowej – zarówno w oczach klientów, jak i partnerów biznesowych. Ten raport to próba pokazania, jaki wpływ wywiera nasza działalność – zarówno środowiskowy, jak i społeczny. Uporządkowaliśmy go zgodnie z cyklem życia produktu: od surowców, przez produkcję i logistykę, aż po użytkowanie i koniec życia wyrobu. Dzięki temu łatwiej zobaczyć, gdzie w łańcuchu wartości powstaje największy wpływ i gdzie możemy działać skuteczniej. To także dokument rozwojowy – pokazujemy nie tylko dane, ale też miejsca, w których wciąż się uczymy, budujemy systemy i rozwijamy kompetencje.

PRZYGOTOWANIE RAPORTU - PROCES POWSTAWANIA

Proces przygotowania niniejszego raportu rozpoczęliśmy bezpośrednio po publikacji raportu za rok 2023. Zdecydowaliśmy się na samodzielne opracowanie treści, bez udziału zewnętrznych konsultantów. Celem tego podejścia była chęć pogłębionego zrozumienia całego procesu, ocena jego pracochłonności oraz dostosowanie raportu do specyfiki naszej organizacji – Entire M. Uwzględniając możliwe zmiany regulacyjne wynikające z tzw. „dyrektywy Omnibus”, skoncentrowaliśmy się na zagadnieniach istotnych z punktu widzenia naszych interesariuszy.

Przyjęty proces składał się z następujących etapów:

• OBLICZANIE ŚLADU WĘGLOWEGO

W pierwszej kolejności zidentyfikowaliśmy zakres danych oraz jednostki organizacyjne odpowiedzialne za ich gromadzenie. W roku 2024 kontynuowaliśmy współpracę z narzędziem Plan Be Eco, które przeliczało zebrane dane na ekwiwalent CO2. Szczególną uwagę poświęciliśmy weryfikacji poprawności danych wejściowych – błędy jednostek (np. kilogramy zamiast ton) mogą znacząco zafałszować wyniki. Choć nie wdrożyliśmy jeszcze pełnego planu dekarbonizacji opartego np. o SBTi, planujemy po publikacji niniejszego raportu opracować wewnętrzną strategię dekarbonizacji, obejmującą zależności pomiędzy zużyciem mediów a liczbą pracowników oraz identyfikację obszarów o potencjale redukcji emisji.

• USTALENIE METODYKI ANALIZY ISTOTNOŚCI

Następnie przeszliśmy do zaprojektowania metodyki analizy istotności, dostosowanej do możliwości naszej organizacji. Zespół ESG przeprowadził wewnętrzną diagnozę kompetencji, identyfikując zarówno mocne strony — jak doświadczenie w analizie danych i znajomość zasad raportowania — jak i obszary wymagające wsparcia, w tym analizę ryzyk ESG i angażowanie interesariuszy. To pozwoliło na opracowanie realistycznego planu działania, zbliżającego nas do wymogów standardów ESRS.

• AKTUALIZACJA MAPY INTERESARIUSZY

Na bazie raportu z 2023 roku zaktualizowaliśmy mapę interesariuszy, uwzględniając zmiany strukturalne w organizacji. Przypisaliśmy zainteresowanym podmiotom wagi według dwóch kryteriów: ich wpływu na firmę oraz poziomu zainteresowania działalnością firmy. Pogrupowanie interesariuszy w cztery kategorie — od strategicznych po otoczenie zewnętrzne — ułatwiło określenie priorytetów komunikacyjnych i zarządczych.

• KONSULTACJE I ZAANGAŻOWANIE INTERESARIUSZY

Przeprowadziliśmy szerokie konsultacje, wykorzystując różnorodne formy kontaktu — od ankiet po rozmowy indywidualne — dostosowane do specyfiki poszczególnych grup: dostawców, dystrybutorów, pracowników i kadry zarządzającej. Uzyskane w ten sposób informacje stworzyły wielowymiarowy obraz oczekiwań i postrzegania firmy, który stanowił fundament dalszych analiz.

• WSTĘPNA IDENTYFIKACJA WPŁYWÓW, RYZYK I SZANS

Na podstawie wyników konsultacji oraz wiedzy eksperckiej sporządziliśmy pierwszą listę potencjalnych wpływów, ryzyk i szans związanych z aspektami zrównoważonego rozwoju.

• ANALIZA RYZYK ESG

W odpowiedzi na wymogi standardu ESRS rozpoczęliśmy wdrażanie procesu identyfikacji i oceny ryzyk ESG, uwzględniając ich skalę, prawdopodobieństwo oraz trwałość skutków. Analiza została przeprowadzona częściowo – ograniczenia zasobowe oraz brak wystarczającego doświadczenia uniemożliwiły jej pełną realizację. Mimo to działania te pozwoliły na zidentyfikowanie kluczowych luk kompetencyjnych i organizacyjnych,

które planujemy uzupełnić poprzez powołanie interdyscyplinarnego zespołu oraz integrację analizy ryzyk ESG z istniejącymi procesami zarządczymi. Traktujemy ten etap jako fundament budowy wewnętrznych kompetencji. Naszym celem jest stopniowe wdrażanie praktyk analizy ryzyk ESG w sposób, który będzie przynosił rzeczywistą wartość dodaną dla organizacji. Do czasu osiągnięcia odpowiedniego poziomu dojrzałości – zarówno procesowej, jak i kompetencyjnej – świadomie rezygnujemy z pełnego wdrożenia, skupiając się na budowaniu solidnych podstaw.

• KONCEPCJA I STRUKTURA RAPORTU

Zorganizowaliśmy sesję burzy mózgów, dzięki której powstała spójna narracja uwzględniająca specyfikę branży i łańcucha wartości firmy. Raport zaprojektowaliśmy z myślą o różnorodnych interesariuszach reprezentujących wszystkie ogniwa łańcucha wartości.

• ZBIERANIE DANYCH WEWNĘTRZNYCH

Zebraliśmy dane dotyczące zatrudnienia, poziomów wynagrodzeń, działań szkoleniowych oraz inicjatyw wspierających zrównoważony rozwój. Dane pochodziły z kluczowych działów i umożliwiły doprecyzowanie tematów istotnych oraz powiązanie ich z realizowanymi i planowanymi działaniami.

• PRACE EDYTORSKIE I GRAFICZNE

Po raz pierwszy samodzielnie opracowaliśmy i zredagowaliśmy treść raportu. Oprawą graficzną, podobnie jak w latach poprzednich, zajęła się nasza wewnętrzna ekipa kreatywna.

ANALIZA RYZ YK ESG

KONCEPCJA

I STRUKT UR A RAPORTU

PRACE EDYTORSKIE GRAF ICZNE

WPROWADZENIE

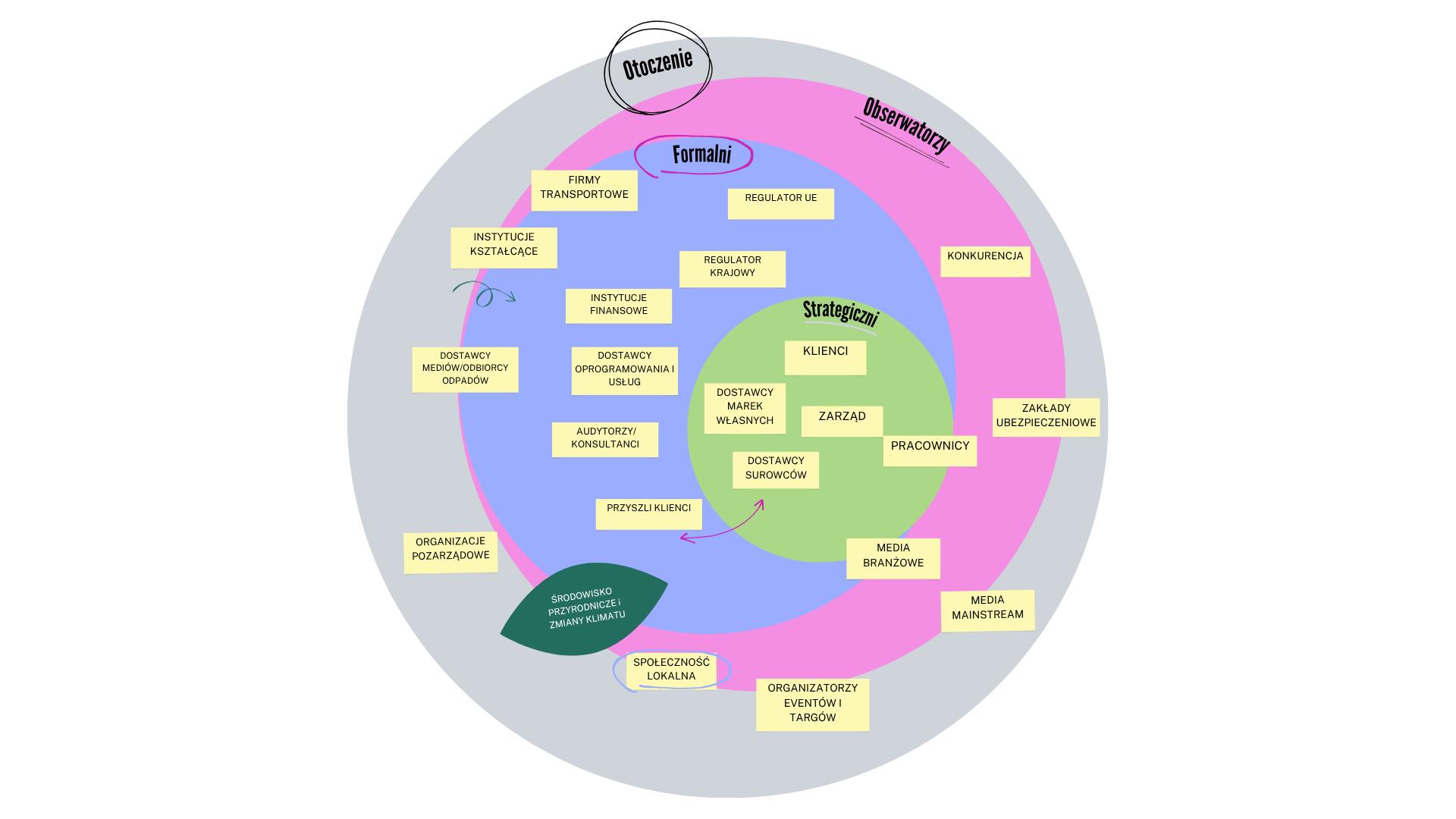

Otoczenie biznesu i łańcuch wartości

W ramach analizy otoczenia Entire M zidentyfikowaliśmy cztery warstwy wpływu:

• Interesariusze strategiczni – m.in. klienci, zarząd, pracownicy, dostawcy surowców i marek własnych;

• Interesariusze formalni – regulatorzy krajowi i unijni, instytucje finansowe, dostawcy usług, konsultanci, przyszli klienci;

• Obserwatorzy - media, NGO, społeczność lokalna, konkurencja;

• Otoczenie – Środowisko przyrodnicze i zmiany klimatu, branża tekstylna, postęp technologiczny;

Każdej grupie przypisano rolę, wagę oraz oceniono potencjalny wpływ, co umożliwiło stworzenie mapy relacji i priorytetów. Metodyka oceny oparta na punktacji i komentarzach eksperckich pozwoliła na systematyczne zarządzanie relacjami z interesariuszami zgodnie z zasadą należytej staranności.

PERSPEKTYWA PRACOWNIKÓW: Silne BHP, rosnące oczekiwania i wyzwania etyczne

Nasi pracownicy pozytywnie oceniają nasze zaangażowanie w obszar ESG. Wysoko oceniliśmy aspekty związane z bezpieczeństwem i higieną pracy – aż 95% pracowników deklaruje znajomość zasad BHP, a średnia ocena bezpieczeństwa pracy osiągnęła poziom 4,66/5.

Zidentyfikowaliśmy także obszary wymagające poprawy:

• Postrzeganie środowiskowego wpływu produktów – najniżej ocenione zostały stwierdzenia dotyczące ekologiczności naszych produktów i efektywności wykorzystania materiałów, zwłaszcza przez pracowników biurowych (średnia: 3,5/5). Sugeruje to wysoką świadomość dotyczącą oddziaływania produktów tekstylnych na środowisko.

• Etyka i równość szans – zauważyliśmy istotne różnice percepcji pomiędzy pracownikami biurowymi a produkcyjnymi, szczególnie w zakresie równego traktowania kobiet i mężczyzn. Spadek ocen w 2024 roku wskazuje na potrzebę pogłębienia naszych działań w zakresie polityki różnorodności oraz wzmacniania

Wnioski z analizy istotności – podsumowanie ankiet

W 2024 roku przeprowadziliśmy badania ankietowe i jakościowe wśród kluczowych grup naszych interesariuszy – pracowników, dostawców i dystrybutorów – uzyskując kompleksowy obraz ich oczekiwań i postrzegania działań organizacji w obszarze zrównoważonego rozwoju.

PERSPEKTYWA DOSTAWCÓW: wysoka świadomość, nierówny poziom implementacji

Spośród sześciu badanych dostawców:

Pięciu zna termin ESG, co świadczy o rosnącej świadomości w tym zakresie.

Tylko jeden z nich mierzy swój ślad węglowy, choć trzech planuje wdrożenie takich działań w ciągu najbliższych trzech lat.

Czterech monitoruje zużycie energii i wody, ale tylko trzech wdrożyło zamknięty obieg wody.

• Wszyscy stosują oświetlenie LED, czterech korzysta z OZE, a trzech posiada energooszczędny sprzęt.

Wnioski z badania wskazują, że mimo deklarowanej świadomości, wielu naszych partnerów potrzebuje dodatkowego wsparcia w implementacji zaawansowanych praktyk środowiskowych i społecznych. Różnice w poziomie implementacji mogą wynikać m.in. z ograniczonej znajomości europejskich regulacji i standardów raportowania, które dopiero zaczynają oddziaływać na dostawców spoza UE.

PERSPEKTYWA DYSTRYBUTORÓW: różne priorytety rynków krajowego i zagranicznego

Badanie objęło dystrybutorów w Polsce i za granicą. Wspólnymi priorytetami są:

• Rozwój bardziej trwałych produktów (100% wskazań),

• Redukcja odpadów,

• Wartość komunikacji opartej na zaufaniu.

Różnice wskazują jednak na odmienne podejście:

• Zagraniczni dystrybutorzy (67,6%) oczekują aktywnego monitorowania przestrzegania prawa przez dostawców Entire M, w przeciwieństwie do polskich partnerów (40% uznaje, że firma nie powinna tego robić).

• Postrzeganie emisji CO2 – polscy dystrybutorzy postrzegają emisje CO2 jako najmniej istotne, co może być efektem braku zaufania do znaczenia i koncepcji śladu węglowego.

• Wsparcie techniczne – zagraniczni partnerzy preferują naprawy i dostępność części, natomiast polscy klienci B2B stawiają na wymianę produktów – mniej korzystną środowiskowo.

WNIOSKI I DZIAŁANIA

Wyniki badania interesariuszy posłużyły jako kluczowy wkład do oceny istotności tematów ESG.

Firma planuje wzmocnienie programów komunikacyjnych, rozwój polityki etycznej i różnorodności. Zadajemy sobie pytanie, w jakim zakresie możemy wspierać naszych dostawców w górze łańcucha wartości w realizowaniu założeń ESG, będzie to przedmiotem dyskusji w kolejnych miesiącach pracy, przy wdrażaniu cyfrowego paszportu czy prac przygotowawczych do wymogów Rozporządzenia EUDR.

Uwarunkowania zewnętrzne

ZMIANY KLIMATYCZNE I WPŁYW ŚRODOWISKA

Wrzesień 2024 r. był drugim najcieplejszym wrześniem na świecie w historii pomiarów instrumentalnych. W Polsce odnotowano rekordowe wartości temperatur oraz szereg zjawisk ekstremalnych, takich jak intensywne opady deszczu i powodzie. Z danych IMGW-PIB (Instytut Meteorologii i Gospodarki Wodnej - Państwowy Instytut Badawczy) wynika, że w województwach dolnośląskim, opolskim i śląskim opady przekroczyły 200% średniej wieloletniej, osiągając ponad 450% normy na stacji synoptycznej w Jeleniej Górze.

Dla Entire M skutki tych zdarzeń były odczuwalne bezpośrednio – trzy z czterech naszych lokalizacji znajdują się na Dolnym Śląsku, a czwarta w województwie opolskim. Każda z nich znajduje się w strefie potencjalnego zagrożenia powodziowego ze względu na położenie w pobliżu rzek.

Doświadczenie to uwidoczniło rosnące ryzyko klimatyczne związane z ekstremalnymi warunkami pogodowymi i potwierdziło konieczność uwzględniania scenariuszy adaptacyjnych w planowaniu infrastrukturalnym. Więcej informacji na temat skutków zdarzenia, naszych działań i planów adaptacyjnych znajduje się w rozdziale Zarządzanie ryzykiem powodziowym – wrzesień 2024

PRESJA REGULACYJNA I GEOPOLITYCZNA

Z naszej perspektywy rok 2024 był jednym z najbardziej wymagających pod względem zmian legislacyjnych w obszarze zrównoważonego rozwoju.

Równoległe wdrażanie kilku kluczowych regulacji unijnych wywołało istotne napięcia operacyjne – zarówno w zakresie raportowania, jak i dostosowania produktów oraz procesów w całym łańcuchu wartości.

Wśród najważniejszych aktów prawnych znalazły się:

CSRD – Corporate Sustainability Reporting Directive, czyli dyrektywa w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju, która znacząco rozszerza zakres i szczegółowość ujawnianych danych ESG;

ESRS – European Sustainability Reporting Standards, czyli Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju, które określają szczegółowe wymagania dotyczące treści i formy raportów; WPROWADZENIE

Proces projektowania i testowania produktów

EUDR – EU Deforestation Regulation, czyli rozporządzenie w sprawie produktów wolnych od wylesiania, nakładające obowiązki w zakresie identyfikowalności i zgodności łańcucha dostaw z kryteriami środowiskowymi;

ESPR – Ecodesign for Sustainable Products Regulation, czyli rozporządzenie w sprawie ekoprojektu dla zrównoważonych produktów, które wprowadza nowe wymogi dotyczące projektowania, trwałości i możliwości naprawy produktów;

GPSR – General Product Safety Regulation, czyli ogólne rozporządzenie o bezpieczeństwie produktów, które aktualizuje zasady odpowiedzialności producentów za bezpieczeństwo wyrobów wprowadzanych na rynek.

Wymagania te nakładają na firmy obowiązki nie tylko w zakresie raportowania, ale również w obszarach projektowania produktów, zarządzania ryzykiem w łańcuchu dostaw oraz zgodności z nowymi standardami środowiskowymi i społecznymi.

Dla organizacji o naszej skali i strukturze szczególnym wyzwaniem było nadążanie za tempem zmian – przy ograniczonych zasobach kadrowych, braku jasnych interpretacji i częstych aktualizacjach wytycznych.

Zespół ESG musiał działać w warunkach dużej niepewności, jednocześnie ucząc się nowych standardów i koordynując działania międzydziałowe. Dodatkowym czynnikiem ryzyka są zmieniające się uwarunkowania geopolityczne oraz narracje polityczne, które mogą podważać długoterminową stabilność agendy ESG. Obawy o deregulację lub fragmentację rynku sprawiają, że ostrożnie planujemy nasze działania, koncentrując się na elastyczności i odporności procesów – nie tylko na spełnianiu chwilowych wymogów formalnych.

CHARAKTERYSTYKA BRANŻY TEKSTYLNEJ

Branża tekstylna znajduje się dziś pod rosnącą presją regulacyjną i społeczną, wynikającą z jej wysokiej zasobochłonności, złożonych łańcuchów dostaw oraz istotnego wpływu na środowisko i klimat. Strategia UE na rzecz zrównoważonych wyrobów tekstylnych (2022), w połączeniu z szeregiem rozporządzeń i dyrektyw, zakłada głęboką transformację sektora – od projektowania produktów, przez obowiązki informacyjne (np. cyfrowy paszport produktu), po odpowiedzialność producenta za koniec cyklu życia wyrobu. Choć w założeniu transformacja ta ma prowadzić do gospodarki o obiegu zamkniętym (GOZ), w praktyce – z perspektywy firmy formalnie zaliczanej do dużych przedsiębiorstw, ale funkcjonującej z zasobami typowymi dla MŚP – wyzwania są ogromne. Brakuje dostępnych tkanin i komponentów spełniających wymogi środowiskowe, a technologie odzysku są kosztowne, niedojrzałe i trudno dostępne. Dodatkowo, łańcuchy dostaw – zwłaszcza poza UE – bywają nieprzejrzyste i trudne do monitorowania.

Wprowadzenie elementów GOZ i odpowiedzialności środowiskowej produktów wymaga nie tylko zmian technologicznych, ale także kulturowych i kompetencyjnych – od projektowania, przez współpracę z dostawcami, po nowe modele biznesowe. To proces rozłożony w czasie, wymagający inwestycji i wsparcia zewnętrznego. Obecne otoczenie regulacyjne postrzegamy jako ambitne, ale nie w pełni dostosowane do realiów średniej wielkości firm dopiero budujących swoje zdolności adaptacyjne.

Niezależnie od tego, czy pomysł na nowy produkt powstaje jako autorska koncepcja projektanta, czy w odpowiedzi na konkretną potrzebę klienta, sam proces projektowania przebiega według ustrukturyzowanego schematu. Już na etapie koncepcji uwzględniamy potencjalne funkcje, sposób użytkowania w terenie oraz wyzwania związane z codziennym użytkowaniem i pielęgnacją produktu.

Tworzymy serię prototypów – zarówno w kategorii odzieży, jak i wyposażenia – które następnie poddajemy testom w warunkach rzeczywistego użytkowania. W testach uczestniczą członkowie zespołu projektowego, a w wybranych przypadkach również zewnętrzni eksperci. Równolegle badamy właściwości tkanin i komponentów.

Wyzwania i kierunki rozwoju projektowania produktu w kontekście ESG

W 2024 roku rozpoczęliśmy prace nad zdefiniowaniem, czym w praktyce oznacza dla nas „produkt ekologiczny”, w odpowiedzi na wymagania wynikające z Rozporządzenia ESPR (Ecodesign for Sustainable Products Regulation).

Na potrzeby wewnętrzne przyjęliśmy, że ekologiczny produkt to przede wszystkim produkt trwały, możliwy do naprawy i – tam, gdzie to możliwe – złożony z komponentów pochodzących z recyklingu. Choć nie posiadamy jeszcze mierzalnych i ustandaryzowanych wskaźników długowieczności, zakładamy, że nasze produkty cechuje wysoka trwałość. Kluczowym parametrem jakości w tym zakresie pozostaje liczba reklamacji – jej analiza znajduje się w rozdziale użytkowanie produktu i utylizacja

Równolegle pracujemy nad wdrożeniem zasad ekoprojektowania do procesu rozwoju produktu. Trwałość użytkowa – rozumiana jako możliwość długoterminowego, bezpiecznego i funkcjonalnego użytkowania wyrobu – została przez nas uznana za najważniejsze kryterium projektowe.

Oznacza to, że dążenie do poprawy możliwości ponownego przetwarzania materiałów czy udziału surowców

wtórnych, nie może odbywać się kosztem kluczowych właściwości produktów. Celowo unikamy powszechnego stosowania popularnego rPET – ze względu na jego ograniczoną skuteczność środowiskową i kontrowersje dotyczące faktycznego pochodzenia surowca.

Należy podkreślić, że nasze wyroby – zwłaszcza w kategorii odzieży taktycznej, militarnej i specjalistycznej – projektowane są z myślą o spełnianiu precyzyjnych funkcji użytkowych, w tym ochrony użytkownika w wymagających warunkach. W tym kontekście stosowanie mieszanek włókien, dodatku elastanu, konstrukcji wielowarstwowych, dodatkowych kieszeni czy powłok chemicznych, może być niezbędne i uzasadnione funkcjonalnie. Kompromis na rzecz uproszczenia składu materiałowego nie będzie w takich przypadkach traktowany jako priorytet – nadrzędne pozostają cechy wpływające na bezpieczeństwo i funkcjonalność użytkowania oraz trwałość produktu.

INWESTYCJE WSPIERAJĄCE JAKOŚĆ PROJEKTOWANIA

W 2024 roku zrealizowaliśmy inwestycje w nowoczesne narzędzia wspierające rozwój produktów – zakupiliśmy nowy laser, ploter oraz wyposażenie do naszego pierwszego, wewnętrznego laboratorium badawczego. Laboratorium rozpoczęło działalność w II kwartale 2025 roku. O efektach prac laboratorium poinformujemy w kolejnym raporcie ESG za 2025 rok.

Wraz z rozwojem zaplecza technologicznego w strukturze organizacyjnej wprowadziliśmy również nowe stanowisko Product Ownera. Główne zadania tej roli obejmują koordynację procesu rozwoju produktów, zapewnienie lepszej integracji działań zespołów projektowych oraz uporządkowanie i ustrukturyzowanie informacji produktowej w ramach poszczególnych kategorii produktowych. Wprowadzenie tej funkcji pozwala na bardziej spójną komunikację, usprawnia zarządzanie danymi produktowymi oraz wspiera efektywne zarządzanie cyklem życia produktów.

DIGITALIZACJA I STANDARYZACJA W PROJEKTOWANIU

W trwającym już 2025 roku planujemy wdrożenie projektu konstrukcji 3D, którego celem jest ograniczenie liczby odszyć prototypów i uproszczenie katalogu wzorów. Dodatkowo rozpoczęliśmy proces standaryzacji wymiarów oraz opracowania jednego modelu bazowego, co ułatwi kontrolę jakości i umożliwi lepsze zarządzanie wariantowością produktów.

SUROWCE, PÓŁPRODUKTY I KOMPONENTY

Wymagania jakościowe i funkcjonalne

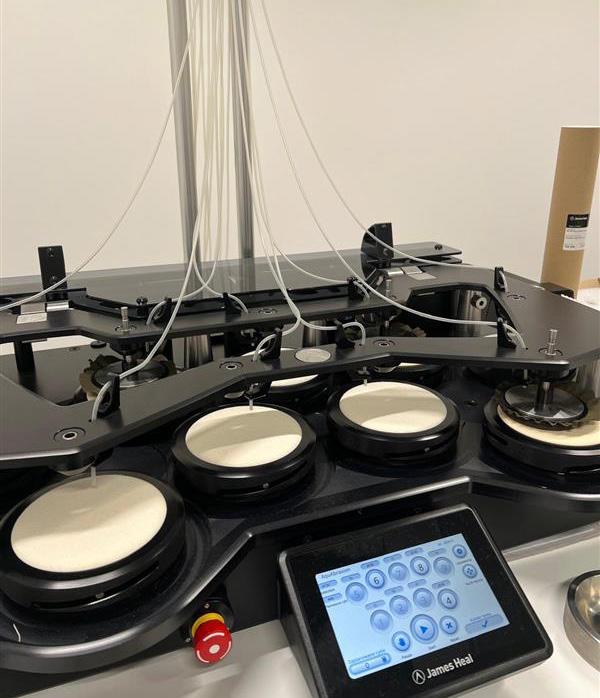

Wybór odpowiednich materiałów to jeden z filarów naszego podejścia projektowego. Tekstylia i komponenty wykorzystywane w naszych produktach muszą spełniać rygorystyczne wymagania użytkowe – kluczowe są trwałość, odporność i funkcjonalność w realnych, często ekstremalnych warunkach.

W ramach prac rozwojowych systematycznie prowadzimy testy materiałowe, które pozwalają nam zapewnić wysoką jakość i długą żywotność wyrobów. Jeśli nie przeprowadzamy ich we własnym zakresie, wymagamy od dostawców dokumentacji potwierdzającej przeprowadzenie odpowiednich badań.

Weryfikowane przez nas właściwości obejmują m.in.:

• Odporność na ścieranie i zużycie – test Martindale, oceniający wytrzymałość tkanin na intensywne użytkowanie.

• Trwałość kolorów – analiza odporności barw na ścieranie (na sucho i mokro) przy użyciu urządzenia Crockmeter.

• Hydrofobowość i odporność na zwilżanie – test rozpylania (spray test), który mierzy zdolność materiału do odprowadzania wody z powierzchni.

• Wytrzymałość mechaniczna – badania rozciągania i rozdzierania tkanin przy użyciu maszyny wytrzymałościowej, zgodnie z odpowiednimi normami.

• Zachowanie po praniu – testy symulujące domowe warunki prania, oceniające m.in. kurczliwość, trwałość nadruków i powłok oraz możliwe uszkodzenia powierzchni.

• Analiza mikroskopowa – ocena struktury powierzchni i jakości włókien.

• Terenowe testy użytkowe – nasze produkty testujemy w praktyce: w lesie, górach, na strzelnicy, podczas noclegów pod gołym niebem czy w pracy w zmiennych warunkach klimatycznych. Tkaniny wystawiane są na wilgoć, błoto, ścieranie i ekstremalne użytkowanie – liczy się nie tylko wytrzymałość, ale i komfort użytkowania.

Zrównoważone certyfikaty i weryfikacja deklaracji środowiskowych

W nadchodzących latach planujemy zacieśniać współpracę z dostawcami posiadającymi uznane certyfikaty środowiskowe, takie jak EU Ecolabel czy OEKO-TEX Standard 100.

Redukcja substancji szkodliwych – PFAS

W 2023 roku rozpoczęliśmy proces stopniowego wycofywania powłok zawierających związki PFAS typu C6 dążąc do pełnego przejścia na rozwiązania C0 – wolne od perfluorowanych substancji To ważny krok w kierunku ograniczenia wpływu naszych produktów na zdrowie ludzi i środowisko.

W 2024 roku złożyliśmy ostatnie zamówienia na produkty z powłoką typu C6

Wyzwania i szanse

Mimo postępu, powłoki C0 nie w pełni spełniają wymagania w niektórych zastosowaniach profesjonalnych, zwłaszcza w sektorze militarnym i technicznym np. pod kątem olejoodporności czy trwałości. Dlatego:

Ich wybór wynika ze zgodności z unijnymi wymaganiami dotyczącymi ograniczania substancji niebezpiecznych, efektywnego zarządzania zasobami i bezpieczeństwa konsumentów. Certyfikaty te wpisują się również w cele strategii UE dla zrównoważonych wyrobów włókienniczych – trwałość, możliwość naprawy, recykling oraz przejrzystość łańcucha wartości.

W Entire M stosujemy zasadę należytej staranności w ocenie deklaracji środowiskowych. Monitorujemy zmiany legislacyjne w Unii Europejskiej, w tym planowane regulacje dotyczące oświadczeń środowiskowych (tzw. „green claims”). W komunikacji zewnętrznej stosujemy zasadę ostrożności – wolimy powściągliwość niż ryzyko niezamierzonego greenwashingu.

Nasze zasady doboru certyfikatów:

• Korzystamy wyłącznie z certyfikatów o potwierdzonej wiarygodności i wartości środowiskowej.

• Certyfikaty stosujemy wyłącznie wobec produktów i procesów, które realnie spełniają ich kryteria.

• Każde użycie certyfikatu podlega wewnętrznej weryfikacji – oznaczenia planowane są już na etapie projektowym.

Celem tych działań jest wprowadzenie spójnych, przejrzystych standardów stosowania oznaczeń środowiskowych, zgodnych z nadchodzącymi regulacjami UE.

• Śledzimy na bieżąco zmieniające się regulacje prawne, w tym prace Komisji Europejskiej nad ewentualnym wyłączeniem dla branż specjalistycznych

• W przypadku wprowadzenia takiego wyłączenia, część naszej produkcji przeznaczonej dla służb mundurowych mogłaby nadal wykorzystywać powłoki zawierające PFAS – przy zachowaniu pełnej zgodności z przepisami.

NIEPEŁNA WIEDZA O ŁAŃCUCHU DOSTAW

Jednym z głównych wyzwań pozostaje niepełna wiedza o naszym łańcuchu dostaw. W wielu przypadkach nie mamy informacji o rzeczywistych producentach komponentów dostarczanych przez dystrybutorów i pośredników, co utrudnia ocenę warunków produkcji, wpływu środowiskowego oraz zgodności z zasadami odpowiedzialności społecznej.

Traktujemy ten brak przejrzystości jako istotne ryzyko w kontekście nadchodzących regulacji unijnych i rosnących oczekiwań dotyczących odpowiedzialności w całym łańcuchu wartości. W najbliższych latach planujemy stopniowo uzupełniać te luki informacyjne.

Aktualnie informujemy dostawców o naszych planach w tym zakresie. Zależy nam na ewolucyjnym podejściu, opartym na wzajemnym zaufaniu i komunikacji – bez nagłych wymagań czy reorganizacji współpracy.

Nasze cele do końca 2026 roku:

• Uruchomienie cyfrowej platformy do mapowania łańcucha dostaw.

• Ustalenie mierzalnych wskaźników znajomości łańcucha dostaw (np. procent zmapowanych dostawców w ujęciu rocznym).

• Wdrożenie Kodeksu Postępowania lub deklaracji partnera biznesowego, określającego standardy odpowiedzialności środowiskowej i społecznej oraz wzajemne oczekiwania.

EUDR I PORZĄDKOWANIE ŁAŃCUCHA DOSTAW

Wprowadzane przez Unię Europejską regulacje, takie jak Rozporządzenie EUDR (EU Deforestation Regulation), mogą w przyszłości realnie wesprzeć nasze działania związane z porządkowaniem łańcucha dostaw. Przepisy te mają szansę ułatwić identyfikację surowców o wysokim wpływie środowiskowym i zwiększyć przejrzystość całego procesu.

W dłuższej perspektywie liczymy, że regulacyjna presja na transparentność przełoży się na szerszy dostęp do materiałów pochodzących z wiarygodnych źródeł oraz umożliwi nam lepszą kontrolę nad każdym etapem łańcucha dostaw.

Jednocześnie nie ukrywamy, że wiąże się to z pewnymi wyzwaniami. Obawiamy się trudności w pozyskaniu szczegółowych informacji od naszych dostawców – zwłaszcza że nie zawsze mamy pełną wiedzę na temat ich świadomości w zakresie pochodzenia dostarczanych produktów. Zastanawia nas również, czy nowe wymagania nie ograniczą dostępności sprawdzonych dostawców, co mogłoby wpłynąć na płynność produkcji i tempo rozwoju nowych produktów.

Zarządzanie zmianą i rozwój organizacyjny

W ostatnich latach konsekwentnie budujemy fundamenty dalszego wzrostu i wzmacniamy zdolność naszej organizacji do sprawnego zarządzania zmianą. Wypracowaliśmy cztery strategiczne filary, które stanowią wspólny kierunek dla działań wszystkich zespołów:

1. Wzrost rozpoznawalności marek własnych – inwestujemy w komunikację, jakość i spójność wizerunkową, aby budować silne marki, które wyróżniają się na rynku i budzą zaufanie klientów.

2. Rozszerzona dostępność produktów – systematycznie zwiększamy liczbę punktów styku z klientem oraz kanałów dystrybucji, co umożliwia nam dotarcie do szerszego grona odbiorców.

3. Rozwinięta sieć dystrybucji – w ramach tego obszaru zrealizowaliśmy przebudowę sklepu Helikon Tex, przygotowaliśmy plan modernizacji sklepu Direct Action oraz uruchomiliśmy projekt zwiększenia pojemności magazynowej.

4. Doskonałość organizacyjna i współpraca – standaryzujemy procesy, tworzymy ich mapy i przygotowujemy się do recertyfikacji ISO 9001 w 2025 roku. Celem jest sprawne, przewidywalne i efektywne działanie między zespołowe.

Elementem wspierającym realizację tych filarów była także nowa struktura organizacyjna, wdrożona w odpowiedzi na rosnącą skalę działalności. Jak zaznaczył Zarząd w komunikacie strategicznym:

”W długoterminowej strategii naszej spółki na pierwszym miejscu umieściliśmy oczekiwanie szybkiego wzrostu. Uważamy, że dynamiczny rozwój jest nam potrzebny, by być silną i odporną firmą, by przetrwać przyszłe rynkowe zawirowania i agresywne zachowania konkurencji oraz by móc w pełni wykorzystywać nasz potencjał. Wzrost nie wydarzy się jednak sam – wymaga aktywnego działania wszystkich zespołów Entire M.”

Zdefiniowano trzy główne obszary biznesowe odpowiedzialne za realizację celów rozwojowych: Product, Supply Chain i Sprzedaż & Marketing. Nowy podział odpowiedzialności pozwala lepiej koncentrować się na kluczowych wyzwaniach, przy jednoczesnym zachowaniu ścisłej współpracy.

W 2024 roku przyjęliśmy Wzrost i Ekologię jako filary naszej polityki jakości – z zamiarem wzmocnienia ich znaczenia zarówno w działaniach operacyjnych, jak i strategicznych. Zdajemy sobie sprawę, że nie wszystkie zapisy tej polityki w pełni odpowiadają aktualnym wymogom przejrzystości, mierzalności i unikania greenwashingu. Dlatego planujemy jej stopniową rewizję, tak aby lepiej odzwierciedlała rzeczywiste działania i jasno określone cele, tworząc dokument, który nie tylko wyznacza kierunek, ale też realnie wspiera codzienne decyzje i działania w organizacji.

ASPEKTY WSPIERAJĄCE ŁAD KORPORACYJNY

W odpowiedzi na rosnące wymagania rynku oraz w ramach rozszerzania profilu działalności, rozwijamy również kompetencje umożliwiające udział w kontraktach wojskowych i specjalistycznych postępowaniach przetargowych.

ISO 9001 to międzynarodowa norma zarządzania jakością – potwierdza, że organizacja działa w sposób uporządkowany, przewidywalny i nastawiony na ciągłe doskonalenie.

AQAP 2110 to dodatkowy standard wymagany przy realizacji zamówień dla wojska – jego spełnienie jest konieczne, aby móc brać udział w przetargach obronnych.

Posiadanie tych certyfikatów otwiera naszej organizacji możliwość uczestnictwa w przetargach na dostawy sprzętu i wyrobów przeznaczonych do celów wojskowych. Jednym z wymogów takich postępowań przetargowych jest potwierdzony system zarządzania jakością zgodny z normami cywilnymi i obronnymi.

Realizacja kontraktów wojskowych często wiąże się z dodatkowymi obowiązkami, w tym z nadzorem ze strony Rządowego Przedstawiciela Wojskowego. Obecność przedstawiciela MON oznacza nie tylko kontrolę wyrobów i dokumentacji, ale również bieżącą weryfikację funkcjonowania systemu jakości w trakcie produkcji.

SUKCES KONTROLI W ŚWIEBODZICACH — potwierdzenie skuteczności naszego systemu jakości

W 2024 roku w zakładzie w Świebodzicach odbyła się pierwsza tego typu wymagająca kontrola jakości przeprowadzona przez Rządowego Przedstawiciela Wojskowego. Przedmiotem inspekcji były pasy produkowane na potrzeby zamówienia specjalnego dla wojska.

Efekt? Bardzo wysoka ocena i jasna deklaracja: nasz system jakości działa nie tylko „na papierze”, ale rzeczywiście funkcjonuje w codziennej pracy. To – jak podkreślił kontrolujący – wciąż stanowi rzadkość w skali kraju.

To ogromny sukces całego zespołu jakości, a w szczególności zespołu zakładu produkcyjnego w Świebodzicach, który wykazał się wyjątkowym zaangażowaniem i profesjonalizmem. Wnioski z audytu traktujemy jako wskazówki do dalszej pracy.

Do najważniejszych należą:

• dokładniejszą rejestracją i klasyfikacją niezgodności (z rozróżnieniem problemów i niezgodności),

• systemem oceny i kwalifikacji dostawców,

• usprawnieniem procesów metrologicznych.

AUDYT RECERTYFIKUJĄCY ISO 9001 i AQAP 2110 – przygotowania do roku 2025

W 2025 roku przystąpimy do audytu recertyfikacyjnego dwóch kluczowych standardów jakości: ISO 9001 oraz AQAP 2110.

Audyt recertyfikacyjny to rodzaj „przeglądu generalnego” – niezależna jednostka certyfikująca sprawdza, czy nasze procesy są zgodne z wymaganiami norm.

W ramach przygotowań zaplanowaliśmy m.in.:

• przegląd dokumentacji systemowej,

• analizę kluczowych wskaźników jakości,

• aktualizację ocen ryzyka, wdrożenie działań korygujących i usprawniających w obszarach uznanych za krytyczne.

Utrzymanie certyfikacji to nie tylko wymóg formalny, ale przede wszystkim potwierdzenie dla klientów, partnerów i instytucji, że jakość naszych działań jest rzeczywista i mierzalna – a nie tylko deklarowana.

Projekty wspierające zrównoważony rozwój

Kontynuowane projekty w roku 2024:

• Eko-opakowanie – rozwijany od 2023 r., opisany szczegółowo w rozdziale 6 „Produkt”.

• Eko-produkt – nowy projekt badawczy analizujący możliwości Entire M w kontekście projektowania zgodnego z nowymi regulacjami dot. ekoprojektowania.

Nowe inicjatywy planowane na 2025 r.:

• Zwiększanie świadomości ESG w Entire M – kampania wewnętrzna mająca na celu demistyfikację pojęć ESG i uczynienie ich bardziej zrozumiałymi oraz atrakcyjnymi dla pracowników.

• Baza danych do analizy śladu węglowego – narzędzie do porównywania zużycia surowców, niezbędne dla świadomej dekarbonizacji.

• Analiza ryzyk i szans – interdyscyplinarne ćwiczenie mające na celu identyfikację oraz omówienie wpływów ryzyk i szans w kontekście Entire M.

• Kodeks etyczny – dokument opracowywany partycypacyjnie, wspierający kulturę organizacyjną i wzmacniający system zarządzania.

• Dostosowanie do EUDR – przygotowanie do obowiązków wynikających z rozporządzenia dotyczącego wylesiania.

• Cyfrowy paszport produktu – przygotowanie Entire M do wymogów wynikających z rozporządzenia o ekoprojektowaniu.

CYFROWY PASZPORT PRODUKTU (DPP) – droga do transparentności i zgodności

Nie identyfikujemy się z podejściem typowym dla fast fashion. Mimo to mamy świadomość, że projektowane przez UE przepisy dotyczące cyfrowego paszportu produktu (DPP) będą obejmować również nasze wyroby tekstylne. W związku z tym już w 2024 roku rozpoczęliśmy przygotowania do wdrożenia cyfrowego paszportu produktu dla obu naszych marek.

Zamiast biernie oczekiwać na akty delegowane dla branży tekstylnej, opracowaliśmy własną mapę drogową planowanego wdrożenia paszportu, obejmującą lata 2025–2027.

ZAŁOŻENIA TECHNICZNE I FUNKCJONALNE

Nośnik danych: Zdecydowaliśmy się na wykorzystanie trwałych kodów QR wszywanych w metki produktów –z myślą o ich trwałości i dostępności również po zakupie.

Odrzuciliśmy rozwiązania oparte wyłącznie na kartonowych zawieszkach.

Zakres informacji zawartych we wstępnej wersji paszportu:

• Informacja produktowa: skład materiałowy, typ produktu, funkcjonalność,

• Ślad węglowy: obejmujący produkcję materiału głównego, jego transport, produkcję (własną lub zleconą) oraz opakowanie,

• Pielęgnacja i obsługa posprzedażowa: z uwzględnieniem opcji napraw w ramach projektu Eko-produkt,

• Zasady sortowania odpadów: opakowaniowych i tekstylnych.

• Logistyka produktu: dzięki wykorzystaniu technologii RFID prezentujemy łańcuch dostaw i przepływ towaru.

WYZWANIA I PLANOWANE DZIAŁANIA

Na drodze do pełnego wdrożenia zidentyfikowaliśmy kluczowe wyzwania:

• Wersjonowanie produktu i przypisanie danych śladu węglowego do partii lub konkretnego wyrobu – przy produkcji cyklicznej (np. model UTP, produkowany nieprzerwanie od 14 lat) jest to trudniejsze niż przy jednorazowych kolekcjach sezonowych.

• Trwałość nośnika danych – testujemy odporność kodu QR na wielokrotne pranie i zużycie.

• Integracja danych – DPP wymaga połączenia informacji pochodzących z wielu działów (księgowość, facility, product development, marketing) w jednej spójnej bazie danych.

• Skala danych – analizujemy, czy informacje będą przypisane do partii czy do każdej jednostki produktu.

FAZA TESTOWA I DALSZE KROKI

W 2025 roku planujemy pilotażowe wdrożenie DPP dla 20 najpopularniejszych produktów z produkcji własnej i zleconej. Po ocenie wyników przystąpimy do skalowania procesu na całą ofertę liczącą ok. 1000 produktów.

Jednocześnie aktywnie śledzimy:

• rozwój unijnych regulacji dotyczących DPP,

• działania innych firm z branży,

• dobre praktyki i dostępne technologie.

Wierzymy, że proaktywne podejście i wczesne testowanie rozwiązań, nawet jeśli ich pierwsza wersja ma jeszcze walor edukacyjno-marketingowy, przynosi większą wartość niż oczekiwanie na pełne uregulowanie kwestii legislacyjnych.

OPAKOWANIE PRODUKTU – kontynuacja

W 2024 roku kontynuowaliśmy zmiany zapoczątkowane rok wcześniej, w 2023 roku, podejmując trzy kluczowe decyzje:

• produkty odzieżowe zostaną przepakowane z polybagów z tworzywa sztucznego w opakowania papierowe (paperbagi),

• produkty nieodzieżowe (plecaki, torby, akcesoria) z zasady nie będą już pakowane w indywidualne opakowania z tworzyw, ewentualne wyjątki będą podyktowane koniecznością dodatkowej ochrony,

• produkty marki DA produkowane w naszych szwalniach nadal będą pakowane w indywidualne polybagi, jednak wykonane z monomateriału LDPE, możliwego do odzysku (w przeciwieństwie do mieszaniny PAPE).

PRZYCZYNY ZMIANY

• Dostosowanie do przepisów rozporządzenia PPWR i stopniowego ograniczania odpadów opakowaniowych,

• Świadomość obowiązków w ramach rozszerzonej odpowiedzialności producenta, m.in. rosnących opłat ponoszonych przez dystrybutorów w krajach UE,

• Potencjał recyklingowy papieru (ok. 90%) znacznie przewyższa potencjał recyklingowy tworzyw sztucznych (ok. 40%), mimo że wagowo odpady są porównywalne.

ZRÓWNOWAŻONE IDEE KONTRA RZECZYWISTOŚĆ – co naprawdę spowolniło projekt Eko-opakowań

• Brak dostępności przezroczystych opakowań LDPE z recyklatu – konieczność stosowania tworzywa pierwotnego w opakowaniach DA,

• Wydłużony czas pakowania produktów w paperbagi u dostawców,

• Ograniczenie możliwości wizualnej kontroli produktów w magazynach (brak transparentności paperbagów),

• Wymogi platformy Amazon USA dotyczące pakowania w przezroczyste opakowania jednostkowe,

• Ryzyko uszkodzeń produktów w e-commerce na rynku USA ze względu na brak opakowań ochronnych i dłuższy czas dostawy,

• Konieczność zachowania wysokiego poziomu czystości i ostrożności w magazynach wysokiego składowania,

• Ograniczona dostępność i konkurencyjność dostawców paperbagów na rynkach europejskim i azjatyckim.

Zmiany te stanowią wyzwanie w kontekście dalszej ekspansji na rynki pozaeuropejskie, ale są niezbędne, jeśli chcemy zachować zgodność z przepisami, oczekiwaniami interesariuszy i kierunkiem zrównoważonego rozwoju.

Ludzie i kultura organizacyjna

W 2024 roku tempo wzrostu zatrudnienia uległo wyhamowaniu względem poprzednich dwóch lat, co odzwierciedla naturalną stabilizację po fazie intensywnego rozwoju firmy. Po otwarciu nowych zakładów w 2022 i 2023 roku oraz wdrożeniu nowych działów funkcjonalnych, rok 2024 upłynął pod znakiem konsolidacji struktur i doskonalenia procesów zarządzania.

Średnioroczna liczba zatrudnionych wzrosła o 34 osoby, osiągając poziom 348 osób (wobec 314 w 2023 r. i 220 w 2022 r.). Nadal dominują w niej kobiety (70% ogółu zatrudnionych), co pozostaje spójne z profilem stanowisk produkcyjnych typowych dla branży odzieżowej, takich jak krawcowe.

Wzrost zatrudnienia dotyczył przede wszystkim umów na czas nieokreślony – ich liczba wzrosła aż o 23% rok do roku. Taki wynik potwierdza naszą politykę budowania trwałych relacji z pracownikami, opartą na dwuetapowym modelu zatrudnienia: najpierw umowa na czas określony, pozwalająca na wzajemne poznanie się, a następnie – w przypadku obustronnej zgodności – umowa na czas nieokreślony.

Jednocześnie zatrudnienie na czas określony spadło o 5%, a liczba osób pracujących w niepełnym wymiarze godzin pozostała na niskim, stabilnym poziomie (18 osób, -1 r/r), co podkreśla kontynuację trendu zatrudnienia na pełen etat.

W 2024 roku nadal współpracowaliśmy z 17 osobami prowadzącymi działalność gospodarczą (obszary IT, marketing, sprzedaż) oraz z przedstawicielem na Tajwanie, który wspiera nas na lokalnym rynku i w kontaktach z dostawcami.

Nie zatrudniamy pracowników agencyjnych ani w modelu o niegwarantowanym czasie pracy. To przemyślana decyzja wynikająca z przekonania, że długofalowa współpraca przekłada się na jakość, zaangażowanie i poczucie bezpieczeństwa pracowników – kluczowe wartości w naszej kulturze organizacyjnej.

Zdecydowanie większym wyzwaniem okazała się w 2024 roku rotacja pracowników Liczba osób, które odeszły z organizacji, wzrosła aż o 68% w porównaniu do 2023 roku (z 22 do 37 osób). Największy wzrost dotyczył grupy wiekowej 30–50 lat – kluczowej dla stabilności organizacji – gdzie liczba odejść wzrosła ponad dwukrotnie (z 13 do 27 osób, +108%). Niewielki wzrost odejść wystąpił też wśród najmłodszych pracowników (+50%), natomiast spadek odnotowano w grupie powyżej 50 roku życia (-20%). Zwiększona rotacja może być efektem intensywnych zmian organizacyjnych z ostatnich lat, ale również sygnałem wzrostu oczekiwań wobec kultury pracy i dal-

szego rozwoju ścieżek kariery. Zjawisko to zostało już objęte wewnętrzną analizą, której celem jest lepsze zrozumienie przyczyn odejść oraz zaplanowanie działań wspierających retencję w kluczowych grupach kompetencyjnych i wiekowych.

Tab. nr 1 - Liczba pracowników średniorocznie, w podziale na płeć 2022-2024; zmiana 2023/2024

Tab. nr 2 - Zatrudnienie wg formy i płci średnioroczne 2022-2024; zmiana 2023/2024

Tab. nr 3 - Zatrudnienie wg rodzaju i płci średniorocznie w 2022-2024 r; zmiana 2023/2024

2024 [os.] 2023 [os.] 2022 [os.] Zmiana [os.] Zmiana [%]

Mężczyźni 28 19 27 +9 +47%

Kobiety 30 97 49 -67 -69%

Łącznie 58 116 76 -58 -50%

Tab. nr 4 - Nowi pracownicy wg płci 2022-2024; zmiana 2023/2024

2024 [os.] 2023 [os.] 2022 [os.] Zmiana [os.] Zmiana [%]

Poniżej 30 lat 23 14 26 9 64%

30-50 lat 33 66 32 -33 -50%

Tabela nr 5 - Nowi pracownicy wg wieku w 2022 i 2023 r.

Powyżej 50 lat 2 36 18 -34 -94% 2024 [os.] 2023 [os.]

Mężczyźni 18 8 16 +10 +125%

Kobiety 19 14 19 +5 +36%

Łącznie 37 22 35 +15 +68%

Tab. nr 6 - Pracownicy, którzy odeszli z organizacji wg płci w latach 2022-2024; zmiana 2023 / 2024

Liczba uczestników szkoleń okresowych [osoby] 53

Tab. nr 8 - Uczestnicy szkoleń BHP, lata 2022-2024

Szkolenia obejmowały nie tylko zagadnienia teoretyczne z zakresu bezpieczeństwa i higieny pracy, ale również ćwiczenia praktyczne z wykorzystaniem AED, hydrantu wewnętrznego oraz gaśnic pianowych, proszkowych i śniegowych na specjalistycznym symulatorze pożaru

Szkolenia okresowe prowadzone są wyłącznie w formie stacjonarnej ze względu na elementy praktyczne tych szkoleń. Każdy z pracowników spółki zna podstawy gaszenia pożaru oraz pierwszej pomocy. W roku 2025 do szkoleń okresowych zostanie włączone ćwiczenie ewakuacji, ochrony przeciwpożarowej, pierwszej pomocy oraz BHP przy wykorzystaniu technologii VR. Zależy nam, aby procedury poparte były utrwalonymi umiejętnościami, a dokumentem, który będzie tylko obecny na półce.

Tab. nr 7 - Pracownicy, którzy odeszli z organizacji wg wieku w latach 2022-2024; zmiana 2023 / 2024

BEZPIECZEŃSTWO I ZDROWIE PRACOWNIKÓW

Produkcja zawsze niesie ze sobą ryzyko. Dlatego od lat prowadzimy własny, praktyczny system troski o bezpieczeństwo i zdrowie pracowników. Nie chodzi nam o „odhaczanie” wymogów, lecz o to, by każdy mógł po pracy wrócić do domu cały i zdrowy.

Kluczowe elementy systemu:

• Dwuosobowa Służba BHP (starszy specjalista i specjalistka), wspierana przez Komisję BHP z przedstawicielami wszystkich lokalizacji oraz lekarzem medycyny pracy.

• Ocena ryzyka zawodowego przygotowywana wspólnie przez specjalistę BHP i doświadczoną osobę z danego stanowiska. W 2024 r. nie aktualizowaliśmy ocen, kolejna runda zaplanowana jest na II kwartał 2025.

• Przeglądy środowiska pracy co dwa lata lub po znaczących zmianach – ostatnie potwierdziły brak przekroczeń norm.

PARTYCYPACJA I OTWARTA KOMUNIKACJA

Każdy – pracownik, podwykonawca czy gość – ma dostęp do papierowych i cyfrowych baz wiedzy (oceny ryzyka, karty substancji, wyniki badań). Ponadto wszyscy wykonujące prace na terenie Entire M są zobowiązani do przestrzegania przepisów BHP, PPOŻ i pierwszej pomocy obowiązujących w organizacji.

Zdarzenia potencjalnie wypadkowe można zgłaszać przez aplikację TEAMS lub formularz papierowy, dla pracowników bez dostępu do komputera. Zgłoszenia analizuje zespół BHP.

Na szkoleniach okresowych BHP przypominamy wszystkim pracownikom, że:

• nikt nie poniesie konsekwencji za zgłoszenie incydentu lub zdarzeń potencjalnie wypadkowych,

• każdy ma prawo przerwać pracę, gdy uzna ją za niebezpieczną,

• kanały zgłoszeń, również te anonimowe (skrzynki na hali, formularz w Teams) są regularnie monitorowane przez dział BHP.

Tabela nr 9 - Wypadki przy pracy i choroby zawodowe, lata 2022-2024

W 2024 roku odnotowano 5 wypadków z lekkimi obrażeniami. 3 z nich dotyczyły przemieszczania się po terenie zakładu, 1 wypadek miał miejsce na szkoleniu z pierwszej pomocy. Jedyny wypadek związany bezpośrednio z procesem produkcyjnym i dotyczył przeszycia palca krawcowej podczas szycia.

KLUCZOWE DZIAŁANIA PREWENCYJNE WDROŻONE W 2024 R.

• Kaski ochronne oraz dodatkowe siatki w magazynie wysokiego składowania.

• Instalacja tryskaczowa zintegrowana z systemem sygnalizacji SSP (docelowo spięta z PSP w 2025 r.).

• Zadbanie z należytą starannością o wszystkie lokalizacje Entire M pod kątem BHP i PPOŻ w trakcie remontów oraz dostosowanie systemów po ewentualnych rozbudowach budynków.

• W celu ograniczenia zagrożeń zawodowych pracownicy zatrudnieni na stanowisku „krawcowa” / „krawiec” podlegają obowiązkowym ćwiczeniom ruchowym w czasie pracy, aby poprawić krążenie i zadbać o zdrowie układu ruchu – zwłaszcza górnych kończyn.

ASPEKTY SPOŁECZNE - wsparcie rozwoju pracowników – inicjatywy firmy w 2024 roku

W 2024 roku w EntireM wdrożono szereg działań ukierunkowanych na rozwój kompetencji pracowników, poprawę dobrostanu oraz budowanie kultury organizacyjnej opartej na wartościach. Poniżej przedstawiamy najważniejsze inicjatywy zrealizowane w centrali:

PROGRAM „PROFIL LIDERA”

Celem programu było ujednolicenie oczekiwań wobec kadry menadżerskiej oraz wzmocnienie kompetencji wspierających efektywne zarządzanie zespołami. Model kompetencyjny lidera oparty został na sześciu kluczowych postawach:

• odwaga

• otwartość

• empatia

• odpowiedzialność

• proaktywność

• determinacja

Działania takie jak rekrutacja, szkolenia i feedback są ukierunkowane na wzmacnianie umiejętności menadżerskich, m.in. komunikacji, myślenia systemowego, organizacji pracy, współpracy zespołowej, zarządzania emocjami, budowania relacji i przywództwa.

ROZMOWY ROZWOJOWE

W 2024 roku kontynuowano program Rozmów Rozwojowych które stanowią przestrzeń do indywidualnej rozmowy o aspiracjach, potrzebach i ścieżce rozwoju każdego pracownika. Jest to kluczowy element kultury feedbacku i planowania kariery.

PLATFORMA SZKOLENIOWA HCMDECK

Uruchomiliśmy nowoczesną platformę e-learningową, która wspiera rozwój pracowników na różnych etapach ich pracy w organizacji.

Obecnie zawiera m.in.:

• program onboardingowy dla nowych pracowników,

• moduł „Dobre samopoczucie w Twoich rękach” – z treściami dotyczącymi ekologii, zdrowia, radzenia sobie ze zmianą i stresem,

• szkolenia produktowe w formie nagrań wideo –baza ta jest regularnie aktualizowana i rozszerzana o kolejne produkty.

ROZWÓJ ZAWODOWY I SZKOLENIA

Rozwój ludzi to nie tylko szkolenia, ale przede wszystkim inwestycja w przyszłość firmy. W Entire M wierzymy, że wzmacnianie kompetencji zespołu to fundament innowacyjności, bezpieczeństwa i odpowiedzialnego przywództwa. Dlatego stale pracujemy nad tym, by nasze działania rozwojowe odpowiadały na realne potrzeby pracowników – niezależnie od ich stanowiska czy stażu.

CO POKAZUJĄ DANE?

W analizowanym okresie ponad połowa zatrudnionych (56%) wzięła udział w co najmniej jednej formie szkoleniowej. Najaktywniejsze były osoby na stanowiskach specjalistycznych oraz w kadrze średniego szczebla – tu odsetek uczestników przekraczał 85%, a szkolenia obejmowały zarówno kompetencje miękkie, jak i techniczne. Kobiety szczególnie często korzystały ze szkoleń rozwijających kompetencje interpersonalne – np. aż 85,7% specjalistek brało udział w tego typu programach. Widać też wyraźny potencjał do dalszego rozwoju – zwłaszcza wśród pracowników szeregowych i starszych grup wiekowych. Udział tych grup w szkoleniach był istotnie niższy (odpowiednio 27,9% i 24%), co może wskazywać na barierę dostępu lub niedopasowanie form i tematów do ich potrzeb.

CO WARTO DOCENIĆ?

• Wysoki poziom zaangażowania kadry specjalistycznej i menedżerskiej, zarówno w szkolenia techniczne, jak i miękkie.

• Silna obecność kobiet w programach rozwoju kompetencji osobistych.

• Zróżnicowana oferta szkoleń dopasowana do poziomu odpowiedzialności i zakresu obowiązków.

CO CHCEMY POPRAWIĆ?

Zebrane dane są ważnym, ale niepełnym obrazem rzeczywistości. Obecne zestawienie nie uwzględnia działań indywidualnych – takich jak spotkania rozwojowe 1:1, oceny 360 stopni czy mentoring – które są kluczowym elementem rozwoju kadry menedżerskiej. Dlatego planujemy zrewidować metodykę zbierania danych, by w przyszłości móc jeszcze pełniej opisać rzeczywisty zasięg i jakość działań rozwojowych w EntireM.

Obszar Wartość 2024 Ryzyko przy braku poprawy

Udział ogółu pracowników w szkoleniach 56% Osłabienie kultury organizacyjnej opartej na ciągłym uczeniu się

Udział top managementu w szkoleniach 73% Spadek przywództwa rozwojowego i utrata wpływu liderów na kształtowanie kultury uczenia się

Udział pracowników 55+ w szkoleniach 24% Rozwój luki kompetencyjnej między pokoleniami, ograniczenie transferu wiedzy

Udział pracowników produkcyjnych 28% Spadek motywacji i zaangażowania, poczucie braku możliwości rozwoju i awansu

Udział w szkoleniach miękkich (ogółem) 55% – 84,4%* Niewystarczające wsparcie kompetencji komunikacyjnych i współpracy, zwłaszcza na niższych szczeblach

Udział w szkoleniach specjalistycznych (ogółem) 1,5% – 53%* Nierówny rozwój kompetencji technicznych w organizacji, ryzyko luk kompetencyjnych

* Zakres wartości zależny od szczebla zatrudnienia – najwyższy udział wśród specjalistów i kadry średniego szczebla.

Ogólne informacje o szkoleniach

Liczba szkoleń ogółem - (liczba szkoleń) 62 liczba wszystkich szkoleń zorganizowanych w organizacji

Liczba pracowników ogółem - 366 Całkowita liczba pracowników w organizacji

Liczba uczestników szkoleń - (liczba osób) 846 Liczba pracowników, którzy uczestniczyli w szkoleniach

Liczba pracowników, którzy wzięli udział w co najmniej 1 szkoleniu - (liczba osób) 216 liczba pokazująca, ilu pracowników skorzystało z co najmniej 1 szkolenia w roku

specjalistyczne (zew.) (liczba) 27 216

Typ szkoleń

miękkie (wewn.) (liczba) 35 140

Dostępność i rodzaj szkoleń podkategoria liczba Opis i komentarze

Całkowita liczba godzin szkoleniowych - 3680 h Suma godzin szkoleń zrealizowanych w organizacji

Średnia liczba godzin na pracownika - 10 h Średnia liczba godzin szkoleń przypadająca na jednego pracownika

Forma szkoleń online 37 szt. stacjonarne 21 szt.

hybrydowe 4 szt.

Dane demograficzne uczestników szkoleń kobiety mężczyźni

wiek 18-24 25-34 35-44 45-54 >55 18-24 25-34 35-44 45-54 >55

liczba pracowników ogółem w danej kategorii wiekowej 7 48 65 91 43 10 40 35 28 6

Liczba uczestników w grupach wiekowych (liczonych raz) 4 33 49 51 12 2 22 24

Dane w podziale na stanowiska kobiety mężczyźni poziom stanowiska wyższa kadra zarządzająca średnia kadra zarządzająca stanowiska specjalistyczne pozostali wyższa kadra zarządzająca średnia kadra zarządzająca stanowiska specjalistyczne pozostali

liczba osób w firmie 3 28 84 139 8 23 44 44

liczba uczestników szkoleń 2 28 73 46 6 18 38 5

WSPIERANIE DOBROSTANU

Zrealizowaliśmy cykl webinariów dedykowanych zdrowiu psychicznemu i równowadze życiowej, obejmujący m.in. tematy:

• stres i szybkie tempo zmian,

• adaptacja do zmian,

• zdrowe nawyki w pracy siedzącej,

• tolerancja niepewności i zarządzanie emocjami w sytuacjach kryzysowych.

DOSTĘP DO WSPARCIA PSYCHOLOGICZNEGO – platforma Hearme

W odpowiedzi na trudną sytuację związaną z powodzią we wrześniu 2024 roku – pełną niepewności, realnych zagrożeń i silnych emocji – pracownikom udostępniono możliwość korzystania z platformy HearMe. Umożliwia ona indywidualne sesje online z psychologami i terapeutami.

Celem tej inicjatywy było wsparcie zdrowia psychicznego i dobrostanu zespołu w czasie wzmożonego stresu, lęku i obaw o bezpieczeństwo – zarówno osobiste, jak i zawodowe.

BADANIE WSKAŹNIKA NPS PRACOWNIKÓW

W 2024 roku po raz pierwszy przeprowadzono badanie

Net Promoter Score (NPS), oceniające lojalność pracowników poprzez pytanie, na ile byliby skłonni polecić firmę jako miejsce pracy. Uzyskany wynik: +18.

• 42,6% pracowników zdecydowanie poleca pracę w firmie

• 33,6% pozostaje neutralnych

• 24% nie poleciłoby firmy jako pracodawcy

Dodatni wynik jest zachętą do dalszego rozwoju. W odpowiedzi na wyniki rozpoczęto analizę pogłębioną w celu identyfikacji obszarów do poprawy.

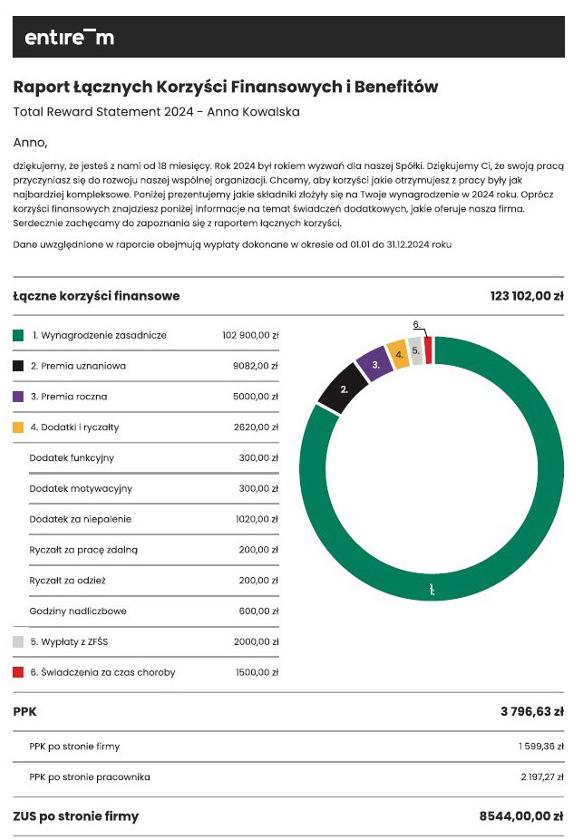

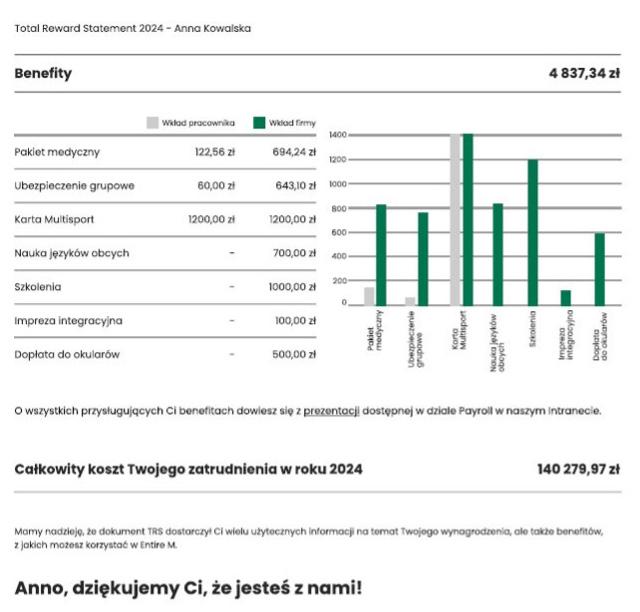

RAPORT ŁĄCZNYCH KORZYŚCI Z PRACY (TRS)

W 2024 roku zainicjowano projekt przygotowania Total Rewards Statement (TRS) – indywidualnych raportów pokazujących całkowity pakiet wynagrodzenia, w tym składki ZUS, PPK, benefity pozapłacowe i koszty szkoleń. Celem inicjatywy jest zwiększenie transparentności i świadomości wartości zatrudnienia w firmie.

INNOWACYJNY PROJEKT WARTOŚCIOWANIA

STANOWISK PRACY

Pod koniec 2024 roku rozpoczęliśmy wewnętrzny projekt wartościowania stanowisk pracy, którego efekty zostaną szerzej zaprezentowane w raporcie za rok 2025. Inicjatywa ta ma charakter innowacyjny i wyróżnia się na tle standardowych rozwiązań rynkowych z dwóch kluczowych powodów:

• Zaangażowanie interdyscyplinarnego zespołu: w proces włączyliśmy liderów i kierowników reprezentujących niemal wszystkie obszary operacyjne firmy. Takie podejście pozwala na głębsze zrozumienie specyfiki poszczególnych ról oraz wzmacnia wspólnotowe podejście do kształtowania sprawiedliwego systemu wynagradzania

• Rezygnacja z gotowych schematów rynkowych: świadomie zrezygnowaliśmy z usług zewnętrznych firm doradczych, aby opracować model wynagradzania w pełni dostosowany do naszej kultury organizacyjnej, typów stanowisk oraz oczekiwań zespołu. Priorytetem jest dla nas transparentność i partnerski charakter procesu.

Nowy system ma odejść od dominującego podejścia opartego wyłącznie na benchmarkach rynkowych na rzecz modelu odzwierciedlającego rzeczywistą wartość dodaną, jaką dane stanowisko wnosi do organizacji. Wartościowanie opiera się na jasno zdefiniowanych kryteriach, takich jak:

• poziom kompetencji,

• jakość współpracy międzyzespołowej,

• zakres samodzielności decyzyjnej,

• innowacyjność i wpływ na rozwój organizacji,

• znaczenie roli w osiąganiu wyników (w tym finansowych),

• występowanie kompetencji deficytowych (np. zawody rzemieślnicze, takie jak krawiec).

Projekt ten stanowi ważny element realizacji naszych celów w zakresie tworzenia sprawiedliwego, motywującego i zrównoważonego środowiska pracy.

RÓWNE TRAKTOWANIE I RÓWNOŚĆ SZANS PRACOWNIKÓW

W latach 2022–2024 firma Entire M monitorowała równość wynagrodzeń i szanse rozwoju zawodowego wśród swoich pracowników. Dane pokazują, że choć w niektórych obszarach widać postęp, to nadal istnieją istotne wyzwania.

Największe dysproporcje płacowe występują wśród kadry zarządzającej wyższego szczebla – w 2022 roku kobiety zarabiały średnio aż o 32% więcej niż mężczyźni (132%), jednak w kolejnych latach ich wynagrodzenia spadły względem mężczyzn, osiągając 83% w 2024 roku. To może świadczyć o niestabilności polityki wynagrodzeń lub o zmianach w strukturze zatrudnienia. Wśród pracowników szeregowych sytuacja jest bardziej wyrównana – w 2024 roku kobiety zarabiały średnio 89% tego, co mężczyźni, co oznacza poprawę względem 2023 roku – odpowiedzią na tę niestabilność jest strategiczny projekt rozpoczęty w 2024 roku - Projekt wartościowania stanowisk pracy, opisany we wcześniejszym rozdziale.

Struktura zatrudnienia pokazuje wyraźną nierównowagę płciową na najwyższych stanowiskach – kobiety stanowią tylko 20% kadry zarządzającej wyższego szczebla. Z kolei wśród specjalistów i pracowników operacyjnych dominują kobiety, co może wskazywać na ograniczone możliwości awansu. Taka struktura może mieć wpływ na utrzymującą się lukę płacową.

Wiekowo dominują pracownicy w przedziale 30–50 lat, co świadczy o stabilności zespołu, ale też o potrzebie działań na rzecz przyciągania młodszych talentów. Osoby poniżej 30. roku życia są niemal nieobecne w kadrze zarządzającej, co może ograniczać różnorodność perspektyw.

W 2024 roku w skład Zarządu wszedł trzeci członek – również mężczyzna, lecz spoza rodziny właścicielskiej – który wniósł istotne kompetencje w obszarze finansów, sprzedaży i marketingu.

Do tego momentu Zarząd tworzyli wyłącznie synowie założyciela, będący jednocześnie udziałowcami spółki. To ważny krok w kierunku otwarcia na zewnętrzne spojrzenie i nowe kompetencje. Dziś Zarząd łączy to, co budowało firmę od początku – zaangażowanie właścicieli i ich znajomość firmy od środka – z profesjonalnym wsparciem i świeżym podejściem z zewnątrz. 2022 [%] 2023 [%]

Kadra zarządzająca wyższego szczebla 132 90,4 83

Kadra zarządzająca średniego szczebla 95 91,4 73

Stanowiska specjalistyczne 98 95 87

Pozostali pracownicy 98 83,9 89

Luka płacowa w latach 2022-2024 (procentowa różnica średniego wynagrodzenia kobiet i mężczyzn)

Kadra zarządzająca wyższego szczebla Kadra zarządzająca średniego szczebla Stanowiska specjalistyczne Pozostali pracownicy

Mężczyźni (liczba os.)

(liczba os.) 10

Pracownicy wg szczebla zarządzania i płci w 2024 r

Kadra zarządzająca wyższego szczebla Kadra zarządzająca średniego szczebla Stanowiska specjalistyczne Pozostali pracownicy

Pracownicy uprawnieni do urlopu rodzicielskiego w ciągu roku 15

Pracownicy, którzy skorzystali z urlopu rodzicielskiego w ciągu roku 1 7

Pracownicy, którzy powrócili z urlopu rodzicielskiego w ciągu roku 1 3

Informacje na temat urlopów rodzicielskich w 2024 r

Charakterystyka demograficzna Zarządu Entire M w latach 2022-2024

KOMUNIKACJA WEWNĘTRZNA

W odpowiedzi na sygnalizowane przez pracowników potrzeby oraz słabe strony komunikacji wewnętrznej, podjęliśmy działania, które mają poprawić przepływ informacji i wzmocnić zaangażowanie zespołu.

• W 2024 roku uruchomiliśmy intranet – centralną bazę wiedzy, która wspiera komunikację między działami, promuje sukcesy i zapewnia dostęp do kluczowych informacji.

• Dwa razy w roku organizowane są spotkania z Zarządem, prezentujące wyniki, plany i kierunki rozwoju.

• W ramach integracji zespołu zrealizowaliśmy projekt „Hobby”, prezentujący pasje pracowników.

• Od 2025 roku planujemy wdrożenie kompleksowej strategii komunikacji wewnętrznej.

• W 2025 roku rozpoczniemy prace nad kodeksem etyki tworzonym partycypacyjnie, tak aby wartości etyczne były odzwierciedleniem wspólnego głosu zespołu. Chcemy, aby kodeks był żywym dokumentem, wspierającym kulturę organizacji i codzienne decyzje, a nie wyłącznie deklaracją na papierze.

Pracownicy wg szczebla zarządzania i wieku w 2024 r

Zarządzanie ryzykiem powodziowym –wrzesień 2024

KONTEKST I ZAKRES ZAGROŻENIA

We wrześniu 2024 roku obszar Dolnego Śląska (południowe dorzecze Odry) doświadczył lokalnych wezbrań wodnych wskutek intensywnych opadów. W łańcuchu wartości naszej firmy – obejmującym trzy szwalnie (Nysa, Nowa Ruda, Świebodzice) oraz siedzibę główną w Błoniu k. Wrocławia – jedynie zakład w Nowej Rudzie ucierpiał bezpośrednio. Pozostałe lokalizacje, choć położone w obszarach potencjalnego zagrożenia, uniknęły zalania.

ODDZIAŁYWANIE NA DZIAŁALNOŚĆ OPERACYJNĄ

• Bezpośrednie skutki w Nowej Rudzie: Parterowe pomieszczenia produkcyjne zostały zalane, lecz dzięki natychmiastowym pracom porządkowym — osuszaniu i sprzątaniu — wznowienie produkcji nastąpiło w ciągu 48 godzin. Nie odnotowano strat sprzętowych ani materiałowych.

• Zakłócenie transportu: Na czas wezbrań zawieszono transport surowców i produktów pomiędzy wszystkimi zakładami oraz siedzibą główną.

DZIAŁANIA ZARADCZE I REAGOWANIE KRYZYSOWE

Wsparcie pracownicze

• Zbiórka funduszy dla pracowników poszkodowanych; dostarczanie sprzętu osuszającego oraz materiałów pomocniczych.

• Bezpłatne konsultacje psychologiczne przez platformę HearMe dla wszystkich pracowników.

• Elastyczne przyznawanie dni wolnych i pracy zdalnej, z zachowaniem pełnej spójności rozliczeń płacowych.

• Wypłata jednorazowych zapomóg oraz planowane szkolenie z brokerem ubezpieczeniowym nt. ochrony majątku.

Procedury powodziowe i odpowiedzialność

• Wdrożono „Procedury postępowania na wypadek powodzi”, upoważniające kierowników zakładów do natychmiastowych działań ratunkowych.

• Uproszczono schemat decyzyjny, co skróciło czas reakcji i zminimalizowało ryzyko kompetencyjnych niejasności.

Przeprowadzka 2025

W 2025 roku planujemy skonsolidowanie trzech dotychczasowych lokalizacji w jednej, nowej siedzibie firmy. Ta strategiczna zmiana niesie ze sobą istotne ryzyko organizacyjne – m.in. możliwe przestoje związane z relokacją, czas poświęcony na pakowanie, adaptację oraz wdrożenie nowych systemów i logistyki pracy. Dodatkowym wyzwaniem może być odpływ części pracowników, dla których nowa lokalizacja będzie trudna do pogodzenia z życiem prywatnym lub codziennym dojazdem.

Z drugiej strony widzimy w tej zmianie realną szansę na poprawę efektywności i jakości współpracy – większość zespołów będzie pracować w jednym miejscu, co ułatwi komunikację, skróci czas podejmowania decyzji i wzmocni kulturę organizacyjną. Nowoczesne, lepiej zaprojektowane przestrzenie sprzyjać będą komfortowi i integracji, a lokalizacja we Wrocławiu może zwiększyć naszą atrakcyjność jako pracodawcy dla wykwalifikowanych specjalistów z regionu. Przeprowadzka traktowana jest nie tylko jako zmiana adresu, ale jako element transformacji operacyjnej firmy.

Produkcja zlecona

Nasza działalność w głównej mierze polega na współpracy w zakresie produkcji z partnerami z Azji i Europy. Większość naszych dostawców to firmy z wieloletnim doświadczeniem w produkcji odzieży, z którymi współpracujemy w oparciu o relacje długoterminowe, zaufanie oraz wzajemną transparentność. Ponad 60% naszych dostawców to partnerzy, z którymi współpracujemy od ponad pięciu lat. Tak długofalowe relacje sprzyjają efektywnemu dopracowywaniu projektów, podnoszeniu jakości i terminowości dostaw oraz budowaniu wzajemnego zrozumienia oczekiwań i wymagań.

Nowa platforma ma umożliwić naszym dostawcom wgląd w plany rozwojowe Entire M, co pozwoli im lepiej planować produkcję i zarządzać zasobami. Chcemy wynieść komunikację z partnerami na wyższy poziom – bardziej otwarty, oparty na wzajemnym zrozumieniu i osobistym kontakcie.

Zależy nam na budowaniu relacji, które wykraczają poza standardowe ramy współpracy. Dlatego tak dużą wartość widzimy w bezpośrednich spotkaniach – to one pozwalają nam lepiej zrozumieć realia, w jakich funkcjonują nasi partnerzy. Przykładem są nasze wizyty w Chinach, które pomogły nam spojrzeć na lokalny rynek pracy bez uprzedzeń i stereotypów. Z bliska dostrzegliśmy zmiany społeczne i ekonomiczne, które wpływają na codzienne funkcjonowanie tamtejszych firm.

To doświadczenie okazało się dla nas niezwykle cenne –i chcemy je kontynuować również w relacjach z innymi partnerami biznesowymi.

RYZYKO: W takim modelu biznesowym istnieje ryzyko zbyt dużego polegania na relacjach osobistych, które może prowadzić do nieformalnych ustaleń, które będą trudne do egzekwowania.

W 2024 roku skupiliśmy się na zwiększeniu efektywności procesów zamówień, wprowadzając formularz WIP (Work in Progress) do bieżącej aktualizacji szczegółów zamówień. Testy i wdrożenie przeprowadziliśmy u największego dostawcy, który charakteryzuje się najwyższym stopniem skomplikowania zamówień. Proces wdrażania platformy opierał się na szkoleniach online, wyjeździe do siedziby Partnera oraz cyklicznych, comiesięcznych spotkaniach, podczas których odpowiadaliśmy na pytania, wskazywaliśmy problemy w działaniu formularza i doskonaliliśmy proces.

W 2025 roku planujemy wdrożenie formularza do komunikacji z kolejnymi dostawcami, umożliwiający:

• centralizację wymiany informacji między działami,

• monitorowanie i klasyfikację przyczyn opóźnień,

• wcześniejsze wykrywanie ryzyk i wdrażanie działań zaradczych,

• analizę danych w czasie rzeczywistym.

PRAKTYKI PŁATNICZE I WSPÓŁPRACA DŁUGOFALOWA

Nasze podejście do praktyk płatniczych opiera się na partnerskich relacjach i przewidywalności, co stanowi fundament długofalowej współpracy z dostawcami. Zgodnie z ustaleniami handlowymi, zobowiązania regulujemy w krótkim terminie – najczęściej poniżej 90 dni. W wielu przypadkach stosujemy zaliczki przy składaniu zamówienia oraz dokonujemy płatności już w momencie wysyłki towaru.

Ważnym elementem naszej praktyki jest celowe przyspieszanie płatności – realizujemy je z wyprzedzeniem, wprowadzając 7-dniowy bufor bezpieczeństwa. Dzięki temu nasi partnerzy mogą liczyć na stabilność finansową i nie muszą obawiać się opóźnień.

RYZYKA I SZANSE związane ze strukturą dostawców produktów gotowych.

Obecna struktura naszego łańcucha dostaw charakteryzuje się silną koncentracją – niemal 60% dostaw produktów gotowych pochodzi od dostawców z Chin. Taki układ zapewnia korzyści operacyjne wynikające z wypracowanych relacji, standaryzacji jakości i uproszczonego zarządzania logistyką. Jednak z punktu widzenia zrównoważonego zarządzania ryzykiem niesie on ze sobą istotne zagrożenia.

Dywersyfikacja produkcji

Ryzyko społeczne i reputacyjne:

• Ujawnienie nieprawidłowości po stronie kluczowego dostawcy może skutkować utratą zaufania interesariuszy.

IDENTYFIKOWANE SZANSE

Współtworzenie innowacji z partnerem strategicznym:

• Silne relacje z głównym dostawcą umożliwiają wspólne rozwijanie rozwiązań w zakresie zrównoważonej produkcji i optymalizacji zasobów (np. wdrożenie OZE, redukcja emisji, automatyzacja procesów).

Wysoka powtarzalność i jakość:

Chiny

Wietnam

Polska

Tajwan

Portugalia

KLUCZOWE RYZYKA ZWIĄZANE Z KONCENTRACJĄ DOSTAW

Zerwanie łańcucha dostaw:

• Geograficzna koncentracja dostawców (gł. Azja) zwiększa podatność na zakłócenia transportowe, wzrost kosztów i konflikty handlowe.

• Zagrożenia klimatyczne i naturalne (powodzie, trzęsienia ziemi, tajfuny).

• Ryzyko polityczne i regulacyjne (embargo, cła, ograniczenia eksportowe).

Ryzyko operacyjne:

• Silna zależność od jednego producenta ogranicza elastyczność i utrudnia szybkie reagowanie na zmiany rynkowe.

• Trudności we wdrażaniu innowacji w sytuacjach wymagających nagłych zmian.

• Ustandaryzowany proces produkcyjny pozwala na utrzymanie spójnej jakości i efektywności kosztowej.

PLANOWANA STRATEGIA DYWERSYFIKACJI

W odpowiedzi na rosnącą potrzebę zwiększenia odporności łańcucha dostaw, rozpoczęliśmy prace nad identyfikacją możliwości dywersyfikacji źródeł produkcji. Naszym celem jest stworzenie bardziej elastycznej i bezpiecznej bazy dostawców, która lepiej poradzi sobie z potencjalnymi zakłóceniami.

Na tym etapie analizujemy różne kierunki geograficzne –zarówno w Azji, jak i w Europie – pod kątem potencjalnej współpracy z nowymi partnerami. Równolegle pracujemy nad określeniem jasnych i mierzalnych kryteriów, które pozwolą nam oceniać dostawców nie tylko pod względem jakości i wydajności, ale również wpływu na środowisko, warunków pracy oraz otwartości na innowacje.

Produkcja własna

Nasza produkcja własna odbywa się w trzech zakładach: w Nowej Rudzie, Nysie i Świebodzicach. To tam powstaje większość produktów marki Direct Action oraz znacząca część pasów Helikon-Tex.

Od lat dbamy, by nasze szwalnie były nie tylko sprawnie działającymi zakładami, ale przede wszystkim bezpiecznym i komfortowym miejscem pracy – zorganizowanym z poszanowaniem potrzeb pracowników.

INWESTYCJE W INFRASTRUKTURĘ I WARUNKI PRACY

W 2024 roku kontynuowaliśmy działania modernizacyjne w zakładach produkcyjnych, koncentrując się na poprawie warunków pracy, bezpieczeństwa oraz infrastruktury socjalnej:

• Nowa Ruda: zakończono remont piętra administracyjnego, tworząc nowe przestrzenie biurowe, salę konferencyjną oraz serwerownię. Powstały również nowoczesne szatnie damska i męska, o których informowaliśmy w raporcie za rok 2023. Hale produkcyjne zostały dodatkowo doświetlone, co poprawiło komfort pracy. Dobudowano także wiatę na odpady oraz parking na 20 nowych miejsc postojowych. W planach znajduje się modernizacja tarasu, który ma pełnić funkcję letniej przestrzeni socjalnej.

• Nysa: zaplanowano rozbudowę parkingu, choć wiąże się to z ograniczeniem powierzchni zielonej.

• Świebodzice: w celu obniżenia temperatury wewnątrz budynku zastosowano specjalne zasłony wyklejane na oknach.

INICJATYWY SPOŁECZNE I WSPIERAJĄCE DOBROSTAN PRACOWNIKÓW

• Współpraca z edukacją: zakład w Świebodzicach współpracuje z lokalną branżową szkołą zawodową, promując kształcenie w zawodzie technika przemysłu mody.

• Poprawa ergonomii pracy: wszystkie szwalnie wyposażono w nowe wózki paletowe z wagą, co wspiera ergonomię i efektywność pracy.

• Projekt optymalizacji: kontynuujemy comiesięczne spotkania w szwalniach, podczas których omawiamy procesy oraz szukając możliwości usprawnień pracy – również w kontekście przenoszenia części produkcji z rynków azjatyckich do Polski.

• Wzmocnienie dialogu społecznego: w zakładzie w Nysie utworzono stanowisko męża zaufania – przedstawiciela pracowników, którego zadaniem jest wspieranie dialogu i rozwiązywanie zgłaszanych spraw w atmosferze zaufania.

• Światowy Dzień Szycia: 14 czerwca z dumą świętowaliśmy Światowy Dzień Szycia – była to okazja do podziękowania naszym krawcowym i krawcom za ich kunszt, precyzję i zaangażowanie.

• Wsparcie w sytuacjach kryzysowych: w odpowiedzi na lokalne powodzie, zakłady w Nysie i Nowej Rudzie zaangażowały się w pomoc psychologiczną oraz organizację zbiórek dla poszkodowanych. Pracownicy mieli możliwość pozostania w domach w przypadku zagrożenia lub udziału w działaniach ratowniczych. Opracowano też specjalne procedury określające działania i odpowiedzialności na czas powodzi.

Co mówią nasi pracownicy w szwalniach?

WYNIKI WEWNĘTRZNEGO BADANIA ESG.

Wyniki ankiet ESG wśród pracowników szwalni pokazały cenną perspektywę oceny sytuacji w organizacji.

Mocne strony

• Bezpieczeństwo pracy uzyskało najwyższe noty – nasi pracownicy czują się bezpiecznie, a zasady BHP są dobrze znane i stosowane.

• Oszczędne gospodarowanie zasobami to obszar, w którym zauważalna jest wysoka świadomość – od energii, po wykorzystanie materiałów.

• Działania środowiskowe firmy są widoczne i pozytywnie oceniane – pracownicy dostrzegają, że firma dba o otoczenie.

Obszary do wzmocnienia

• Równość szans – szczególnie kobiety zgłaszały poczucie ograniczonych możliwości awansu i rozwoju zawodowego.

• Etyka organizacyjna – wartości firmy są mniej odczuwalne wśród zespołów produkcyjnych niż wśród pracowników biurowych.

• Świadomość środowiskowa produktów – spada identyfikacja produktów jako przyjaznych dla środowiska i wrażliwość na temat zmian klimatu.

Wnioski z badania traktujemy jako punkt wyjścia do dalszego działania – zarówno w zakresie komunikacji wewnętrznej, jak i programów rozwojowych.

Transport upstream

ZRÓWNOWAŻONE ZARZĄDZANIE TRANSPORTEM

MATERIAŁÓW I PÓŁPRODUKTÓW

W 2024 roku firma korzystała z czterech głównych środków transportu w imporcie produktów i komponentów: morskiego, kolejowego, drogowego i lotniczego. Każdy z nich charakteryzuje się innym poziomem emisyjności, ryzykiem operacyjnym i możliwościami optymalizacji.

TRANSPORT MORSKI – podstawowy kanał dla dużych dostaw

Transport morski odpowiada za ponad 75% wszystkich tonokilometrów. To najtańsze rozwiązanie przy dużych wolumenach, ale cechuje się długim czasem dostawy (30–60 dni) i niską elastycznością. Ryzyka obejmują zatory w portach, konflikty zbrojne (np. w rejonie Kanału Sueskiego), a także braki kontenerów i ograniczoną przejrzystość łańcucha dostaw – częściowo wybór przewoźników pozostaje po stronie dostawców.

TRANSPORT KOLEJOWY – alternatywa o umiarkowanym wpływie

Transport kolejowy stanowił w 2024 roku 19,5% całkowitego transportu do firmy. Dostawa trwa 15–20 dni, a emisje CO2 są niższe niż w transporcie morskim czy lotniczym. Kolej zapewnia większą kontrolę, możliwość śledzenia przesyłek i integracji z transportem drogowym. Główne ryzyka dotyczą tras przebiegających przez Rosję, Białoruś czy Kazachstan, a także problemów celnych, szczególnie przy klasyfikacji odzieży. W 2024 roku doświadczyliśmy ponad miesięcznego opóźnienia przez wydłużenie procesu celnego ze względu na transport odzieży militarnej, to doświadczenie wpłynęło na decyzję zmniejszenia udziału transportu kolejowego w 2025 roku, do czasu, aż sytuacja nie ulegnie poprawie.

TRANSPORT DROGOWY – operacyjnie kluczowy w Europie

Transport drogowy to ok. 4,5% tonokilometrów. Wykorzystywany głównie do dostaw w ramach UE oraz z portów europejskich do naszego magazynu pod Wrocławiem, oferuje elastyczność i krótki czas realizacji. Jego relatywnie wysoka emisyjność jednostkowa oraz wpływ na jakość powietrza w miastach stanowią istotny aspekt środowiskowy. Ryzyka obejmują m.in. zaostrzające się regulacje klimatyczne i rosnące koszty paliw. Niewąt-

pliwą szansą jest konsolidacja ładunków, czy też przewoźnicy niskoemisyjni.

TRANSPORT LOTNICZY – minimalny udział, wysoki ślad

Z transportu lotniczego korzystamy sporadycznie –głównie przy pilnych dostawach (np. dostawy na targi/ wysyłka prototypu). To metoda szybka (1–3 dni), ale najmniej zrównoważona – zarówno pod względem emisji, jak i kosztów. Transport lotniczy w 2024 roku stanowił około 0,1% całości transportu.

Udział środków transportu w transporcie upstream

Magazynowanie

Magazyn pełni kluczową rolę jako centrum logistyczne firmy – to tutaj konsolidujemy dostawy, kompletujemy zamówienia i koordynujemy przepływ towarów między zakładami a klientami. Sprawność operacyjna, bezpieczeństwo i dobra komunikacja to fundamenty jego codziennego funkcjonowania.

INWESTYCJE W INFRASTRUKTURĘ

W 2024 roku kontynuowaliśmy działania prewencyjne w zakresie bezpieczeństwa. Wśród najważniejszych inicjatyw znalazły się:

• montaż siatek zabezpieczających przy regałach wysokiego składowania,

• doposażenie magazynu w zbiornik retencyjny połączony z instalacją tryskaczową,

• utrzymanie wysokich standardów ochrony przeciwpożarowej i przestrzegania zasad BHP.