BOLETÍN

SEMANAL DEL PRECIO DE LOS ACEITES

Del 11 al 18 de febrero de 2026 Año 2026• N.º 3071 /oleorevista Oleo

ACEITES DE OLIVA

Precios - 19 de febrero de 2026 Opinión

BOLETÍN

Del 11 al 18 de febrero de 2026 Año 2026• N.º 3071 /oleorevista Oleo

Precios - 19 de febrero de 2026 Opinión

La reciente subida del Salario Mínimo Interprofesional (SMI) hasta los 1.221 euros mensuales vuelve a poner de relieve la distancia entre las decisiones políticas y la realidad económica del campo. Según ASAJA, la organización agraria más representativa, desde 2018 el SMI ha aumentado un 66%, pasando de 735 euros a 1.221 euros. Sin embargo, este incremento no refleja el coste real que soporta una explotación agrícola, ya que al sumar cotizaciones y otros gastos laborales, cada trabajador representa un desembolso mensual aproximado de 1.989 euros. Esta cifra, más del doble del salario base, evidencia que las decisiones salariales tomadas a nivel estatal no contemplan la estructura de costes de la agricultura, un sector donde los márgenes son reducidos y la volatilidad de los precios, constante. “El campo no cotiza en bolsa”, recuerdan desde ASAJA, subrayando que el ritmo de subida del SMI no puede trasladarse automáticamente a la rentabilidad del sector. Mientras los costes laborales aumentan de manera continuada —un 66% desde la última revisión—, los precios que perciben agricultores y ganaderos en origen permanecen prácticamente congelados. La organización señala que de haberse producido una subida equivalente en los precios de venta de los productos, la situación sería distinta. No obstante, este equilibrio no se ha alcanzado, y muchas explotaciones se encuentran operando en pérdidas estructurales. Además resalta que los efectos de impedir la compensación y absorción en convenios colectivos, medida que incrementaría aún más los costes laborales. Para explotaciones que ya operan con márgenes mínimos, esta política podría suponer una presión insostenible, potenciando la reducción de empleo y la desaparición de explotaciones. ASAJA advierte, además, que limitar la compensación y absorción en convenios colectivos incrementaría aún más la presión financiera sobre explotaciones que ya operan en el umbral de la sostenibilidad económica.

La necesidad de estabilización marca la semana en las operaciones del sector del aceite de oliva. Los datos de producción recientes han generado la inseguridad de no alcanzar la producción prevista, y el productor se está mostrando muy conservador a la hora de poner producto disponible para la venta. Esta situación está generando por un lado, una consolidación de los precios de los extras que en zonas como Jaén están recuperando posiciones. Y por otro lado, el descenso del refinable como calidad con un mayor volumen disponible en estos momentos. Las operaciones están ajustadas y seguimos con la recolección en todas las zonas afectadas por las lluvias. Es posible que nos encontremos con sorpresas, ya que a pesar de la pérdida en algunas zonas de aceituna, en otras con buen drenaje podría incrementar la aceituna recogida. Nos acercamos pues, al final de la recolección, esperando que no coincida con la floración, y que seguramente este año, sea espléndida.

Orujo crudo 1300 Girasol crudo 1285

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

El sector agroalimentario necesita una estrategia-país

EEL INFORME DESTACA LA SOLIDEZ ESTRUCTURAL

DEL SECTOR: UNA BALANZA COMERCIAL

CON SUPERAVIT, EXPORTACIONES

QUE SUPERARON LOS

75.000 MILLONES DE EUROS EN 2024 Y UN VAB QUE EQUIVALE AL 8,6% DEL PIB

l Instituto MESIAS – Inteligencia de Marca España ha publicado el informe Desafíos del Sector Agroalimentario en España 2026, un análisis exhaustivo que sitúa al sector como “uno de los pilares estratégicos de la economía española”, tanto por su peso económico como por su papel en la proyección internacional del país. El documento, elaborado junto a la Universidad CEU San Pablo, combina diagnóstico económico, análisis estratégico y prospectiva para identificar las palancas que determinarán la competitividad futura. El informe destaca la solidez estructural del sector: una balanza comercial claramente superavitaria, exportaciones que superaron los 75.000 millones de euros en 2024 y un VAB de 125.160 millones, equivalente al 8,6 % del PIB. España se consolida como cuarta potencia agroalimentaria de la UE y líder mundial en categorías como aceite de oliva, vino o almendra. La cadena de valor muestra una transición hacia actividades de mayor valor añadido: la agroindustria ya representa el 20 % del valor generado y la innovación y la tecnología alcanzan el 26 %. No obstante, persisten desequilibrios territoriales y una fuerte dependencia de mercados europeos. El informe advierte de retos estructurales que limitan el crecimiento: “la excesiva concentración de mercados de destino, los desequilibrios territoriales en la generación de valor añadido y la fragmentación del sistema de innovación”. A ello se suma el envejecimiento de la fuerza laboral —el 37,6 % supera los 50 años— y la vulnerabilidad ante tensiones geopolíticas y regulatorias. El estudio subraya que la competitividad internacional no depende solo de la calidad del producto, sino de la capacidad de articular una estrategiapaís coherente. Como señala José María Cubillo, director del Instituto MESIAS, “es fundamental mejorar la percepción de calidad, apostar por la diferenciación y destacar la sostenibilidad y la innovación”. La metodología de Impactos Cruzados identifica tres ejes estratégicos con mayor capacidad tractora: gestión del conocimiento, estrategia de marca país, y colaboración público-privada. Estas palancas deben guiar una hoja de ruta orientada a la diversificación de mercados, la innovación anticipatoria, el refuerzo de clústeres regionales y la integración del relato de origen en toda la cadena de valor.

Andalucía OleoTourism Awards 05/03/26

Este premio tiene como finalidad poner en valor la excelencia y singularidad de la oferta oleoturística andaluza, promocionando experiencias, los servicios y gastronomía vinculada al olivar y al aceite de oliva virgen extra, así como a los operadores turísticos que contribuyen a la innovación y sostenibilidad del oleoturismo en Andalucía. Más info: www.fundaciondelolivar.com

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 12-02-2026 PRECIOS €/T 19-02-2026

JAÉN

Virgen Extra 3900/4200 4000/4300

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3500/3550 3500/3550

Refinado 3550 3550

Virgen Extra 4500/5000 4400/5000

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3600/3650 3500/3550

Refinado 3600 3600

Vírgen Extra 4400/4600 4400/4600

Virgen para envasar (-1º) 3700/4100 3900/4100

Refinable, base 1º 3550 3550

Refinado 3600 3600

Virgen Arbequino 4400/4600 4400/4600

Virgen Ecológico 5000/5100 5000/5100

Virgen Extra 4000/5000 4000/5000

Virgen para envasar (-1º) 3800/4000 4000

Refinable, base 1º 3600 3500

Refinado 3600 3500

Virgen Extra 4500/5000 4400/5000

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3600/3650 3500/3550

Refinado 3600 3600

4000/4300

El extra jiennense incrementa su precio esta semana de continuidad en la recolección. 4200 El extra valenciano reduce su precio motivado por la preocupación del sector por la reducción de la disponibilidad.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 12-02-2026

Virgen Extra Empeltre 4500 4500

€/T 19-02-2026

Refinable 3150 3150

€/T

Virgen Extra 3900/4200 4000/4300

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3500/3550 3500/3550

Virgen E. Arbequina 4500 4500

Refinable 3150 3150

Virgen Arbequino 4500 4500

Virgen para envasar (-1º) 4000 4100

Refinable (+1º) alta acidez 3150 3150

Refinado 3500 3500

Virgen Extra 4329 4485

Virgen para envasar (-1º) 4815 3788

Refinable, base 1° 3425 3489

Virgen Extra 4400/4600 4400/4600

Virgen Extra 4250/4300 4200

Virgen para envasar (-1º) 4000 3800

Virgen Extra 4250/4300 4200

Virgen para envasar (-1º)

Virgen Extra 4250/4300

Virgen

Virgen Extra 4400/4600 4400/4600

Virgen Extra 3900/4200 4000/4300

El mercado mundial de aceite de oliva y aceitunas de mesa sigue mostrando señales de recuperación tras la campaña 2023/2024, con un aumento notable del consumo global y una estabilización de la demanda en mercados clave. Según el último informe estadístico del Consejo Oleícola Internacional (COI), mientras la Unión Europea reduce ligeramente su participación en el consumo mundial, el crecimiento del consumo global se ha visto impulsado principalmente por países no miembros del COI y por

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

El mercado nacional de girasol y alto oleico cambia de tendencia esta semana con subidas en todas sus calidades. Las previsiones productivas prevén mejorar la disponibilidad en el segundo semestre del año con una posible reducción en sus cotizaciones. La palma cambia su tendencia, empujando al resto de sus productos y derivados. Cómo se informa desde Lipsa, los costes de producción, además de los fertilizantes y la logística, está encareciendo mucho sus cotizaciones en estos últimos meses. El alza de otros aceites está favoreciendo las subidas generalizadas en las semillas.

1405

El aceite de girasol refinado incrementa su cotización en 13 euros/tn esta semana.

países miembros fuera de la Unión Europea. En contraste, el consumo en la UE ha mostrado una tendencia decreciente desde la campaña 2004/2005, pasando de más del 70 % del consumo mundial a aproximadamente el 45 % en las últimas campañas. Esta disminución se compensa con la expansión en mercados emergentes, consolidando la diversificación geográfica de la demanda. En el caso de la aceituna de mesa, se espera supere los 3 millones de toneladas en la campaña 2024/2025, manteniéndose estable en la próxima.

El orujo refinado mantiene su precio con una demanda en retroceso.

ACEITE DE GIRASOL

Crudo, Zona Sur 1270 1285

Refinado, Zona Sur 1392 1405

Refinado, Zona Cataluña 1380 1380

Alto oleico crudo (Zona Sur) 1540 1555

Alto oleico refinado (Zona Sur) 1670 1685

ACEITE DE SOJA

Crudo Zona Cataluña 1140 1140

Refinado Zona Cataluña 1290 1290

Refinado IP (Semillas no OMG) Zona Cataluña 1350 1350

Refinado (Zona Sur) 1332 1347

Refinado IP (Semillas NO OMG) (Zona Sur) 1422 1437

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2333 2319

Hidrogenado alimentario (Zona Cataluña) 2498 2482

OTROS ACEITES

Aceite de Maíz refinado 1684 1680

Aceite de Palma refinado 1361 1385

Aceite de Palmiste refinado 2138 2153

Aceite de Colza refinado 1270 1270

Oleína refinada de Palma 56 1369 1393

Oleína refinada de Palma 64 1520 1544

Estearina Refinada de Palma 1340 1368

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1490

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1965

Harina de pescado, 60% de proteínas (nacional) 1490

Colza de importación 34/36% 252

Centeno

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (17-02-2026)

El mercado de materias primas se mantiene muy saturado esta semana. Los operadores siguen buscando mejores precios en el puerto, comprando en volumen más que acercarse a los mercados nacionales. Los productores siguen ofertando por goteo. Las harinas de soja, girasol y pescado muestran ligeros repuntes, frente al resto de los cereales mucho más estables por la oferta existente. La publicación del informe WASDE del USDA, ha actuado como freno en los precios debido al aumento de la oferta a nivel mundial situación que está conteniendo a los productores para vender a los precios actuales.

Oleínas de Aceite de Girasol-soja 910 910

Oleínas de Aceite de Oliva-Orujo 910 910

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

La harina de soja nacional sobre Tarragona sigue con sus subidas leves esta semana, acumulando crecimiento en su precio este mes de febrero. 910

El precio de la oleína de girasol-soja después de su subida a principios de mes mantiene su nivel de precio, con un incremento de la demanda.

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 930

Sebo Fundido 4º de acidez origen nacional 930

Grasa de 10º/12º (origen) 950

Grasa de 3º/5º (para piensos) (destino) 1000

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1130

Manteca de 1º/2º de acidez (destino) 1075/1080

Aceite de pescado refinado 3845

Aceite de pescado refinado WINTERIZADO 5090

1075/1080

La manteca de 1º/2º incrementan su precio en destino esta semana. Pendiente de la finalización de la campaña.

MERCADO MEDITERRÁNEO

GRECIA 12/02/26 19/02/26

Virgen Extra 4980 4980/5000

Refinable, base 1º 2750 2750

Refinado s/c s/c s/c

ITALIA 10/02/26 17/02/26

Virgen Extra 6800/7400 6800/7400

Refinado 3750/3850 3750/3850

TÚNEZ 12/02/26 19/02/26

Virgen Extra 3680 3730/3800

Refinable, base 2º 2550 2630

Refinado s/c s/c s/c

12/02/26 19/02/26

Refinado 3500/3650 3500/3650

PORTUGAL

12/02/26 19/02/26

Virgen Extra 4000/5000 4400

Virgen 3700/3800 4300

Refinable, base 1º s/c s/c s/c

MARRUECOS 12/02/26 19/02/26

Virgen Extra 4200/5000 4500/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Febrero) 3000

Aceite de pescado danés CIF Rotterdam (Febrero) 3000

Aceite de pescado Perú (FOB) Puerto peruano (Febrero) 3800

Aceite de Ricino, procedente de la India sobre Rotterdam (Febrero) 1485

Aceite de Coco de Filipinas, CIF Rotterdam (Febrero) 2232

Aceite de Palmiste, CIF Rotterdam (Febrero) 1994

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Febrero) 1301

Aceite de Colza crudo, sobre Alemania FOB (Febrero) 1072 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Febrero) 1025 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Febrero) 1460

Habas de soja, sobre Golfo /EE.UU. (FOB) (Febrero) 455,15

Habas de soja, Brasil FOB (Febrero) 416,18

304,4

La harina de soja en la bolsa de Chicago reduce su cotización en compras a futuro para el mes de marzo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

El virgen portugués incrementa su cotización esta semana.

La Borsa de MIlán muestra un incremento de 40 euros/ tn del aceite de soja, y descensos en las grasas animales de 5 euros/tn, esta semana. La estabilidad en el resto.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2150/2250

Aceite de girasol crudo 1180/1190

Aceite de girasol refinado 1360/1370

Aceite de soja refinado 1330/1350

Aceite de cacahuete refinado 1700/1720

Sebo Zootécnico 955/965

Grasa Acidez 4º 935/945

Grasa máx acidez 7 FFA 900/910

Harina de Pescado Chile 1930/1940

Harina de Pescado Perú 1885/1895

)

(17 de

Harina de Pescado Danesa 2705/2730 Fuente: Borsa Granaria de

1994

El aceite de palmiste sobre Rotterdam sigue su escalada en el precio en este mes de febrero.

LA SOJA EN LA BOLSA DE CHICAGO (19 DE FEBRERO DE 2025)

HABAS DE SOJA.- (Marzo) cts./Bushel 1136,4

HARINA DE SOJA.- (Marzo) $/t corta 304,4

ACEITE DE SOJA.- (Marzo) cts./Libra 58,83 Fuente: CME

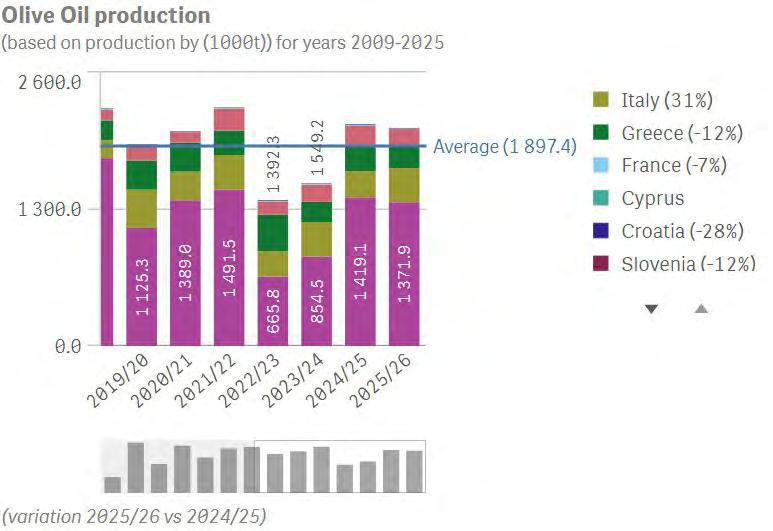

El servicio de estadística de producciones agrarias de la Unión Europea acaba de actualizar los datos de producción de aceite de oliva, correspondientes al mes de enero de la campaña actual. Estos datos resaltan el aumento de la producción de Italia con un incremento del 31%. Además se mantiene la disminuación de la producción española en un 3% con respecto a la campaña anterior. Consulta de datos: 19 de febrero de 2026. Fuente: AgriData/Directorate-General for Agriculture and Rural Development/European Commission.

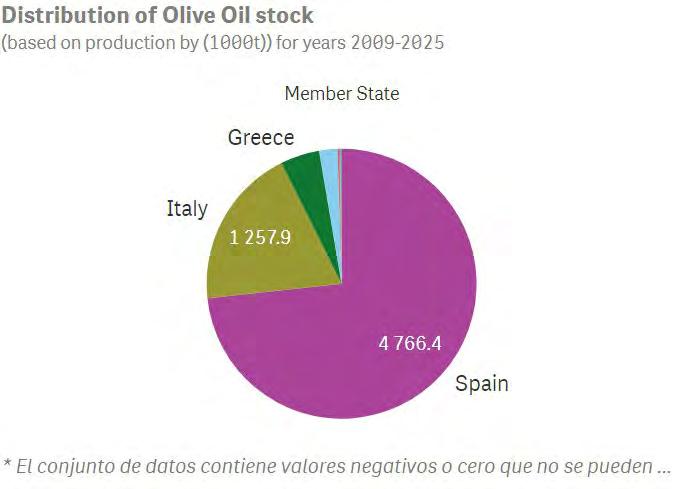

La evolución del stocks de aceite de oliva en la Unión Europea se mantiene bastante estable, destacando España como principal proveedor, y en esta campaña el aumento de la presencia de Italia, en la disponibilidad de aceite de oliva. Consulta de datos: 19 de febrero de 2026. Fuente: Directorate-General for Agriculture and Rural Development/EU.

Según los datos proporcionados por Agridata, la evolución de la producción de aceite de oliva desde 2020 hasta la actualidad, van progresivamente acercándose a la campaña 2020/2021, con cifras similares en casi todos los países, destacando la pérdida de cuota de Portugal, con un descenso del 17%,y el aumento de Italia con un 31% de producción. Consulta de datos: 19 de febrero de 2026. Fuente: Directorate-General for Agriculture and Rural Development/EU.