BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

Opinión

Precios - 12 de febrero de 2026

a agricultura y la alimentación han sido siempre pilares del proyecto europeo, generando más de un billón de euros de valor añadido bruto y superando la huella económica de otras industrias. Cada día, la cadena agroalimentaria garantiza alimentos seguros, nutritivos y de alta calidad para los ciudadanos europeos y mercados internacionales. En un contexto global marcado por la incertidumbre geopolítica, el sector es un activo estratégico clave para la seguridad alimentaria, la resiliencia, la sostenibilidad y la paz. El sector afronta presiones significativas: inseguridad jurídica, normativa compleja y obsoleta, cargas administrativas crecientes y obstáculos a la innovación. Estas barreras ralentizan inversiones esenciales, debilitan la resiliencia y dificultan la transición hacia modelos sostenibles y circulares que la sociedad demanda. Invertir en agricultura europea es invertir en seguridad y resiliencia geopolítica. Garantizar productividad, suministro fiable, asequibilidad de los alimentos, diversidad productiva y renovación generacional es fundamental. La bioeconomía y la circularidad, lideradas por agricultores e industria, reducen la dependencia de insumos fósiles e importados, fortaleciendo la independencia estratégica de la UE. Las organizaciones agroalimentarias respaldan el compromiso de la Comisión Europea 2024‑2029 de reducir cargas administrativas, racionalizar procedimientos y modernizar legislación. Las propuestas Ómnibus representan un avance, pero es necesario profundizar para liberar todo el potencial del sector, impulsar la innovación práctica y escalable, y asegurar un mercado único eficiente. Europa debe aspirar a una regulación inteligente que facilite la competitividad global y la circularidad. Las organizaciones instan a los líderes de la UE a tomar medidas concretas, con políticas e inversiones que aseguren el futuro, la resiliencia y la competitividad de toda la cadena agroalimentaria.

El mercado de la oliva muestra una tendencia al alza en una semana de continuidad de las lluvias, y de datos de mercado. Esta dinámica, casi generalizada, excepto Jaén y Granada, que tienen los precios estabilizados. En ambas provincias, la afección de la lluvia es mayor que en otras zonas, retrasando mucho la entrada al campo. Los datos de AICA para enero, han generado cierta confusión que ha llevado a crear dos líneas de acción en la producción: los conservadores a al espera de cómo evoluciona la finalización de la campaña; y otra, donde las coberturas se han acelerado, consolidando precios en los tramos altos. En el exterior, Italia, super activa ha incrementando el nivel de compras, una vez que se ha convencido que si quiere comprar calidad debe pagarla. Túnez, está concentrando mucha demanda. Sus precios en los extras más bajos que los nuestros, son el escaparate a la importancia de invertir en calidad como garante de ampliar mercados. LA BIOECONOMÍA Y LA CIRCULARIDAD, LIDERADAS POR AGRICULTORES E INDUSTRIA, REDUCEN LA DEPENDENCIA DE INSUMOS FÓSILES E IMPORTADOS, FORTALECIENDO LA INDEPENDENCIA ESTRATÉGICA

Girasol crudo 1270

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color

Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17

28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

LLA CAÍDA GENERAL DE LOS PRECIOS REFLEJA UNA NORMALIZACIÓN DEL MERCADO TRAS LOS MÁXIMOS DE 2023/2024 CONTRIBUYENDO A REFORZAR LA COMPETITIVIDAD INTERNACIONAL EN UN COTEXTO DE MENOR OFERTA GLOBAL

a Comisión Europea ha publicado su actualización de mercado para el primer trimestre de la campaña 2025/2026, señalando un descenso del 10% en la producción mundial de aceituna de mesa respecto al año anterior. Pese a ello, la Unión Europea mantiene niveles relativamente estables, con solo un 4% menos que en 2024/2025 y un 3% por encima de la media de los últimos cinco años, lo que refuerza la resiliencia del mercado comunitario frente a la caída global. El comportamiento de los principales productores de la UE muestra disparidad: España reduce su producción un 6%, Italia un 3% y Grecia registra un ligero crecimiento del 2%. Por su parte, Portugal destaca con un aumento del 6%, contribuyendo a diversificar la producción y disminuir la dependencia del liderazgo español. Esta evolución permite a la UE mantener la estabilidad interna y reforzar su capacidad de respuesta frente a condiciones climáticas adversas. Tras un superávit exportador en 2024/2025, con 471.000 toneladas, el comercio exterior de aceituna de mesa se modera en el inicio de 2025/2026. Las importaciones alcanzan 39.000 toneladas y las exportaciones 113.000 toneladas, cifras inferiores al mismo período del año anterior. La CE atribuye esta corrección a la menor disponibilidad en terceros países y a barreras comerciales, especialmente en el caso de la aceituna negra española. Los precios muestran ajustes significativos: España ( 4,3%), Italia ( 21,1%) y Grecia ( 15,6%). Portugal es la excepción, con un aumento del 27,9% por la demanda interna y su mayor enfoque exportador. La caída general refleja una normalización del mercado tras los máximos de 2023/2024, contribuyendo a reforzar la competitividad internacional en un contexto de menor oferta global. La Comisión Europea confirma que el mercado global de la aceituna de mesa entra en una fase de ajuste moderado. La estabilidad productiva comunitaria y un comercio exterior aún dinámico anticipan un escenario equilibrado para los próximos meses, aunque condicionado por factores climáticos y tensiones comerciales internacionales.

Feria líder mundial de Alimentación y Bebidas de Calidad 2026 13-16/04/26

Consolidado como el mayor escaparate mundial del producto gourmet, Salón Gourmets reunirá a productores, distribuidores, chefs, compradores y prescriptores nacionales e internacionales, reforzando su posición como cita imprescindible para el sector agroalimentario.

Más info: www.gourmets.net/salon

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA JAÉN

Virgen Extra 3900/4200 3900/4200

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3550/3600 3500/3550

Refinado 3600 3500

Virgen Extra 4300/4800 4500/5000

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3550/3600 3600/3650

Refinado 3500 3600

Vírgen Extra 4300/4500 4400/4600

Virgen para envasar (-1º) 3700/4100 3900/4100

Refinable, base 1º 3500 3550

Refinado 3550 3600

Virgen Arbequino 4300/4500 4400/4600

Virgen Ecológico 5000 5000/5100

Virgen Extra 4000/5000 4000/5000

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3600 3600

Refinado 3600 3600

Virgen Extra 4300/4800 4500/5000

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3550/3600 3600/3665

Refinado 3500 3600

4000/5000

El aove granadino sigue muy estable, apuesta por la firmeza en sus cotizaciones en una semana de datos.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 05-02-2026

€/T 12-02-2026 PRECIOS €/T

Virgen Extra Empeltre 4500 4500

Refinable 3150 3150

Virgen Extra 3900/4200 3900/4200

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3550/3600 3500/3550

Virgen E. Arbequina 4500 4500

Refinable 3150 3150

Virgen Arbequino 4500 4500

Virgen para envasar (-1º) 3900/3950 4000

Refinable (+1º) alta acidez 3150 3150

Refinado 3500 3500

Virgen Extra 4231 4329

Virgen para envasar (-1º) 3752 4815

Refinable, base 1° 3504 3425

Virgen Extra 4200/4500 4300/4500

Virgen Extra 4200 4250/4300

Virgen para envasar (-1º) 3950

Refinable

Virgen Extra 4200 4250/4300

Virgen para envasar (-1º) 3950 4000

Refinable s/c s/c

Refinado s/c s/c

Virgen

Virgen

4329 El extra de Ciudad Real recupera posiciones al igual que el resto de sus calidades.

Virgen Extra 4300/4500 4400/4600

Virgen Extra 3900/4200 3900/4200

a Agencia de Información y Control Alimentarios (AICA) ha publicado los datos provisionales del mercado del aceite de oliva correspondientes a enero de 2026, con una producción de 321.040 toneladas. Esto eleva el acumulado de campaña a 1.044.116 toneladas, acercándose al aforo previsto de 1.370.000 toneladas. Según ASAJA J aén, a pesar de las continuas precipitaciones que retrasaron la recolección y provocaron pérdidas por caída de fruto, la cifra obtenida

Len enero permite mantener expectativas positivas para el resto de la campaña. Durante el primer mes, las salidas se situaron en 97.131 toneladas, un ritmo cercano a la media histórica de 96.927 toneladas. No obstante, expertos del sector señalan que es necesario incrementar las ventas para evitar dificultades a fin de campaña, ya que la diferencia con respecto al año pasado es todavía limitada. Las existencias totales ascienden a 943.697 toneladas, concentradas en almazaras (726.966), envasadoras (209.239) y en el Patrimonio Comunal Olivarero (7.492).

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

Semana de convivencia entre distintas tendencias en el tablero de aceites de semillas. El girasol crudo crece levemente frente a un refinado que sigue reduciendo su precio progresivamente con un consumo bastante ajustado que favorece este nivel de precios. La soja se estabiliza ante el repunte continuado de semanas anteriores impulsados por los precios de la energía y la reducción de la exportación. La colza, incrementa precio. El acopio llevado a cabo en Europa, en los meses anteriores para la producción de biocarburantes, se ve reflejado en el precio en estos primeros meses de 2026.

El orujo refinable ajusta su precio esta semana en un mercado con operatividad continuada. 1361

El aceite de palma desciende 46 euros/tn a lo largo de la semana.

ACEITE DE GIRASOL

Crudo, Zona Sur 1265 1270

Refinado, Zona Sur 1395 1392

Refinado, Zona Cataluña 1385 1380

Alto oleico crudo (Zona Sur) 1540 1540

Alto oleico refinado (Zona Sur) 1670 1670

ACEITE DE SOJA

Crudo Zona Cataluña 1140 1140

Refinado Zona Cataluña 1290 1290

Refinado IP (Semillas no OMG) Zona Cataluña 1350 1350

Refinado (Zona Sur) 1302 1332

Refinado IP (Semillas NO OMG) (Zona Sur) 1392 1422

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2362 2333

Hidrogenado alimentario (Zona Cataluña) 2527 2498

OTROS ACEITES

Aceite de Maíz refinado 1696 1684

Aceite de Palma refinado 1407 1361

Aceite de Palmiste refinado 2153 2138

Aceite de Colza refinado 1265 1270

Oleína refinada de Palma 56 1415 1369

Oleína refinada de Palma 64 1567 1520

Estearina Refinada de Palma 1367 1340

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur) 199

Harina de pescado de Perú (FOB), 63/65% de proteínas 1490

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1960

Harina de pescado, 60% de proteínas (nacional) 1490

Colza de importación 34/36% 253

Centeno 198

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (10-02-2026)

El mercado de las materias primas intenta moverse esta semana con ligeros repuntes en algunos de los productos. Las harinas de soja siguen subiendo levemente esta semana, al igual que la harina de girasol integral. La colza y el centeno vuelven a las subidas frente al trigo, maíz y cebada que caen ligeramente. En el caso del maíz, la oferta es notable a nivel nacional y la disponibilidad en los puertos. En general, se observa cierta inseguridad debido a los cambios en el precio del dinero con respecto al dólar/ euro, así como, la evolución de las producciones en este mes de febrero.

La harina de pescado chilena ajusta precio está seman en la Lonja de Barcelona.

910

El precio de la oleína de oliva-orujo tiene a la estabilización, pero un incremento de demanda en las oleínas de semillas que arrastra ligeramente a los precios

OLEÍNAS Y ÁCIDOS GRASOS

Oleínas de Aceite de Girasol-soja 900 910

Oleínas de Aceite de Oliva-Orujo 910 910

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 930

Sebo Fundido 4º de acidez origen nacional 930

Grasa de 10º/12º (origen) 925

Grasa de 3º/5º (para piensos) (origen) 990/1000

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1100

Manteca de 1º/2º de acidez (origen) 1070

Aceite de pescado refinado 3845

Aceite de pescado refinado WINTERIZADO 5090

3845

El aceite de pescado refinado incrementa su precio, en un mercado muy tenso con los productores continuando con el alza de los precios.

MERCADO MEDITERRÁNEO

GRECIA 05/02/26 12/02/26

Virgen Extra 4980 4980

Refinable, base 1º 2750 2750

Refinado s/c s/c s/c

ITALIA 03/02/26 10/02/26

Virgen Extra 6800/7400 6800/7400

Refinado 3750/3850 3750/3850

TÚNEZ 05/02/26 12/02/26

Virgen Extra 3630 3680

Refinable, base 2º 2530 2550

Refinado s/c s/c s/c

TURQUÍA 05/02/26 12/02/26

Refinado 3500/3600 3500/3650

PORTUGAL 05/02/26 12/02/26

Virgen Extra 4000/5000 4000/5000

Virgen 3700/3800 3700/3800

Refinable, base 1º s/c s/c s/c

MARRUECOS 05/02/26 12/02/26

Virgen Extra 4200/5000 4500/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Febrero) 3000

Aceite de pescado danés CIF Rotterdam (Febrero) 3000

Aceite de pescado Perú (FOB) Puerto peruano (Febrero) 3800

Aceite de Ricino, procedente de la India sobre Rotterdam (Febrero) 1495

Aceite de Coco de Filipinas, CIF Rotterdam (Febrero) 2185

Aceite de Palmiste, CIF Rotterdam (Febrero) 1928

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Febrero) 1289

Aceite de Colza crudo, sobre Alemania FOB (Febrero) 1072 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Febrero) 1025 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Febrero) 1460

Habas de soja, sobre Golfo /EE.UU. (FOB) (Febrero) 455,15

Habas de soja, Brasil FOB (Febrero) 416,18

1113,4

Las habas de soja en la bolsa de Chicago sube en su cotización en compras a futuros para el mes de marzo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

3650

El refinado turco aumenta su precio en el tramo alto de cotización.

La Borsa de Milán refleja ajustes de precios en las dos calidades del aceite de girasol esta semana, perdiendo 20 euros/tn en ambos productos.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2150/2250

Aceite de girasol crudo 1180/1190

Aceite de girasol refinado 1360/1370

Aceite de soja refinado 1290/1310

Aceite de cacahuete refinado 1700/1720

Sebo Zootécnico 960/970

Grasa Acidez 4º 940/950

Grasa máx acidez 7 FFA 905/915

Harina de Pescado Chile 1930/1940

Harina de Pescado Perú 1885/1895

)

Harina de Pescado Danesa 2705/2730 Fuente: Borsa

3800

El aceite de pescado peruano incrementa 400 dólres/tn en este mes de febrero, en un mercado muy condicionado por la falta de producto.

LA SOJA EN LA BOLSA DE CHICAGO (12 DE FEBRERO DE 2025)

HABAS DE SOJA.- (Marzo) cts./Bushel 1113,4

HARINA DE SOJA.- (Marzo) $/t corta 307,2

ACEITE DE SOJA.- (Marzo) cts./Libra 57,14 Fuente:

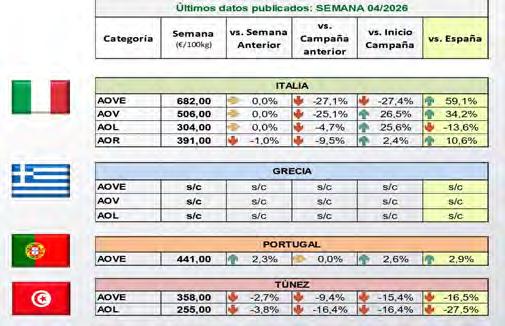

Mercado mediterráneo del aceite de oliva

Según los útlimos datos porporcionados por la Dirección General de Producciones y Mercados Agrarios del MAPA, se observa como el mercado del aceite de oliva en los países productores sigune acusando ajustes semanales, que en algunos casos como el italiano se mantienen con cierta regularidad, alejándose de su tendencia alcista habitual. Consulta de datos: 12 de febrero de 2026. Fuente: Ministerio de Agricultura, Peca y Alimentación/Dirección General de Producciones y Mercados Agrarios/Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva.

Grecia sigue ausente de las cotizaciones de aceite de oliva en todas sus categorías en el Mediterrráneo. Esta situación mejora el mercado tunecino que va ganado terreno en el panel de oferta y en Europa. Consulta de datos: 12 de febrero de 2026. Fuente: MAPA/Dirección General de Producciones y Mercados Agrarios.

Cómo se puede observar en el gráfico de precios desarrollado por el Ministerio con respecto a la evolución del aceite de oliva virgen extra, en las últimas cinco campañas, el ajuste ha sido progresivo en todos los países productores de aceite de oliva. Es cierto que el ajuste se va conteniendo y mejorando los precios en zonas de cotizaciones bajistas. Consulta de datos: 12 de febrero de 2026. Fuente: MAPA/Dirección General de Producciones y Mercados Agrarios.