BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

ACEITES DE OLIVA

Precios - 5 de febrero de 2026 Opinión

Precios - 5 de febrero de 2026 Opinión

LUN PRODUCTO CERTIFICADO

a producción ecológica española convive desde hace más de una década con acuerdos comerciales internacionales que han normalizado la entrada de alimentos orgánicos procedentes de terceros países. El acuerdo de libre comercio entre la Unión Europea y Mercosur no altera, en esencia, este escenario. El verdadero debate para el sector no es la apertura del mercado, sino la reciprocidad en la aplicación de las normas. A diferencia de lo que ocurre en otros segmentos del sector agroalimentario, la producción ecológica no percibe la entrada de producto sudamericano como una amenaza directa. Los alimentos ecológicos importados desde Argentina, Brasil, Paraguay o Uruguay ya deben cumplir con la normativa comunitaria para poder comercializar en la UE. Así lo recuerda Álvaro Barrera, presidente de Ecovalia, al señalar que existen acuerdos de equivalencia desde hace más de 15 años, similares a los vigentes con Estados Unidos, México o Chile. Esta equivalencia garantiza que los productos ecológicos importados se someten a los mismos requisitos en materia de fertilización, fitosanitarios, bienestar animal, periodos de conversión y sistemas de control. El problema surge en sentido inverso. Los productores ecológicos europeos no disfrutan del mismo reconocimiento automático en los mercados de Mercosur. Un producto certificado bajo el exigente marco normativo comunitario no puede acceder actualmente a estos países con las mismas facilidades, lo que rompe el principio de igualdad competitiva. Para Ecovalia, esta asimetría debe corregirse si el acuerdo quiere convertirse en una verdadera oportunidad para el sector. Con reciprocidad real, el acuerdo UE-Mercosur podría abrir mercados estratégicos para productos ecológicos españoles como el aceite de oliva o el vino. El sector no rechaza los tratados comerciales, pero exige reglas claras y comunes. Sin igualdad normativa, competir deja de ser libre comercio.

Lluvia y viento

Las lluvias siguen marcando el día a día en el mercado del aceite de oliva. Las operaciones se mantienen a buen ritmo en determinadas provincias, otras, bastante condicionadas como en Jaén, que arrancó tarde la recogida y se ha visto sorprendida por estas inclemencias meteorológicas. Situación que está generando una cierta alarma en cuanto a cifras productivas, y en cuanto, a la finalización de la campaña, ya retrasada a marzo. La lluvia y el viento determinarán lo que se pueda encontrar en el árbol, y el tipo de aceite a producir aunque se espera un aumento significativo del refinable - que en estos momentos está aguantando su precio 3,55/3,60 euros - pero que posiblemente ceda más adelante.En el exterior, los extras tunecinos repueran precios y Grecia, sigue con una oferta de extra algo más barata. En cuanto a Italia, sigue perdiendo precio y demandando aceite español pero en menor volumen que la semana pasada.

Orujo crudo 1350

Girasol crudo 1265

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

ITQ/CSIC/UPV

USO EFICIENTE DE LA BIOMASA, REDUCIENDO PÉRDIDAS

POSTCOSECHA Y GENERACIÓN DE RESIDUOS, AL TIEMPO QUE CREA NUEVAS FUENTES DE INGRESOS

a valorización de la biomasa agroforestal infrautilizada se consolida como una de las palancas estratégicas para revitalizar las economías rurales en Europa. En este contexto se enmarca Harwasting, un proyecto europeo en el que participa el Instituto de Tecnología Química (ITQ), centro mixto del CSIC y la Universitat Politècnica de València (UPV), cuyo objetivo es desarrollar modelos de negocio circulares, escalables e innovadores en zonas rurales. Harwasting apuesta por transformar residuos agrícolas y forestales —restos de cosecha, podas y subproductos industriales— en materiales avanzados para sectores como la construcción o el mueble. El proyecto promueve un uso eficiente de la biomasa, reduciendo pérdidas postcosecha y generación de residuos, al tiempo que crea nuevas fuentes de ingresos locales. El eje tecnológico se basa en la conversión de biomasa húmeda en hidrocarbón mediante Carbonización Hidrotérmica (HTC), combinada con Extracción con Agua Caliente a Presión (PHWE) y procesos avanzados de postratamiento. A partir de este enfoque se desarrollan paneles híbridos de madera e hidrocarbón, con prestaciones frente al fuego y el blindaje electromagnético, así como bioadhesivos sostenibles. El ITQ (CSIC-UPV) lidera trabajos orientados a minimizar el impacto ambiental del proceso HTC, especialmente mediante la valorización del flujo líquido resultante. El objetivo es obtener fertilizantes líquidos ricos en potasio y moléculas aromáticas de interés industrial, reforzando la filosofía de “cero residuos”. La cadena de valor del proyecto se apoya en una patente desarrollada por el ITQ y la empresa Ingelia, posteriormente optimizada junto a AIDIMME, que permite transformar el hidrocarbón en polímeros tipo resina fenólica con aplicaciones competitivas en construcción y mobiliario. Harwasting incorpora herramientas digitales de previsión de biomasa, pasaportes digitales de producto y una plataforma colaborativa para mejorar logística, trazabilidad y comercialización. Las soluciones se validarán en instalaciones piloto en España, Finlandia y Rumanía, representando biorregiones mediterránea, boreal y continental. El proyecto está financiado por Horizon Europe (REA), se desarrolla entre 2025 y 2029 y cuenta con 16 socios de 7 países europeos.

Alimentaria 2026

23-26/03/26

Foro de referencia global para los profesionales de la industria alimentaria, bebidas y food service. Con un enfoque integral de toda la cadena de valor, desde la producción hasta la experiencia del consumidor, y por su papel clave en la generación de oportunidades de negocio, expansión internacional e intercambio de conocimiento estratégico. Más info: www.alimentaria.com

Precios ahora también en su WHATSAPP Contacte 661 588 800

Virgen Extra 3900/4200 3900/4200

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3550/3600 3550/3600

Refinado 3600 3600

Virgen Extra 4300/4600 4300/4800

Virgen para envasar (-1º) 3800/3900 3800/4000

Refinable, base 1º 3600 3550/3600

Refinado 3500 3500

Vírgen Extra 4200/4500 4300/4500

Virgen para envasar (-1º) 3700/4100 3700/4100

Refinable, base 1º 3500 3500

Refinado 3550 3550

Virgen Arbequino 4200/4500 4300/4500

Virgen Ecológico 4600/5100 5000

Virgen Extra 4000/5000 4000/5000

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3600 3600

Refinado 3600 3600

Virgen Extra 4300/4600 4300/4800

Virgen para envasar (-1º) 3800/3900 3800/4000

Refinable, base 1º 3600 3550/3600

Refinado 3500 3500

El ecológico sevillano pierde precio esta semana después de las subidas de la semana pasada.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

Virgen Extra Empeltre 4500 4500

Refinable 3150 3150

Virgen Extra 3900/4200 3900/4200

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3550/3600 3550/3600

Virgen E. Arbequina 4500 4500

Refinable 3150 3150

Virgen Arbequino 4500 4500

Virgen para envasar (-1º) 3850/3900 3900/3950

Refinable (+1º) alta acidez 3150 3150

Refinado 3500/3550 3500

Virgen Extra 4231 4231

Virgen para envasar (-1º) 3752 3752

Refinable, base 1° 3504 3504

Virgen Extra 4200/4500 4300/4500

Virgen Extra 4000/4150 4200

Virgen para envasar (-1º) 3900 3950

Refinable 3500

Virgen Extra 4000/4150 4200

Virgen para envasar (-1º) 3900 3950

Refinable 3500 s/c

Refinado s/c

Virgen Extra

4200 El extra valenciado recupera precio en un mercado marcado por la falta de demanda italiana.

Virgen

Virgen

DOP Aceite de La Rioja

a Denominación de Origen Protegida Aceite de La Rioja ha cerrado la campaña 2025/2026 con una producción total de 2.800.000 kilos de aceituna, frente a los 3.700.000 kilos de la campaña anterior, lo que representa un descenso del 24% en volumen de oliva recolectada.A pesar de esta reducción en la cosecha, las almazaras inscritas en la DOP han logrado mantener prácticamente estable la producción de aceite, gracias a un significativo incremento del rendimiento graso. Con un rendimiento

Lmedio del 19,8%, se han obtenido 605.000 litros de Aceite de La Rioja, apenas un 2,5% menos que en la campaña precedente, en la que se alcanzaron 620.000 litros con un rendimiento graso sensiblemente inferior, situado en el 15%. Este comportamiento confirma la capacidad del olivar riojano para compensar descensos de producción mediante parámetros de calidad y eficiencia industrial. Frente a este escenario productivo, la calidad del Aceite de La Rioja vuelve a situarse como uno de sus principales activos.

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10 1350 1350

Refinado, winterizado, a granel 2010/2050 2000

Repetimos el comportamientos de los aceites de finales de enero. El girasol mantiene el mismo ritmo de ajustes, a pesar de seguir muy presionados por la disponibilidad existente en la UE con las continuas exposiciones al riesgo del Mar Negro y el conflicto en Ucrania. La palma, con suficientes stocks, sigue subiendo por las políticas diferenciadas en los países productores. La colza sigue con leves subidas que podrán verse modificados por los buenos datos de consumo previstos en EU. Este stock disponible, se debe a que su demanda para biodiésel se ha dessviado al uso de aceites de cocina.

ACEITE DE GIRASOL

El orujo refinado ajusta su precio esta semana en un mercado con operatividad continuada.

Crudo, Zona Sur 1300 1265

Refinado, Zona Sur 1420 1395

Refinado, Zona Cataluña 1390 1385

Alto oleico crudo (Zona Sur) 1570 1540

Alto oleico refinado (Zona Sur) 1690 1670

ACEITE DE SOJA

Crudo Zona Cataluña 1160 1140

Refinado Zona Cataluña 1310 1290

Refinado IP (Semillas no OMG) Zona Cataluña 1370 1350

Refinado (Zona Sur) 1307 1302

Refinado IP (Semillas NO OMG) (Zona Sur) 1398 1392

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2294 2362

Hidrogenado alimentario (Zona Cataluña) 2457 2527

OTROS ACEITES

Aceite de Maíz refinado 1711 1696

Aceite de Palma refinado 1368 1407

Aceite de Palmiste refinado 2144 2153

Aceite de Colza refinado 1260 1265

Oleína refinada de Palma 56 1406 1415

El aceite de maíz refinado sigue ajustando su precio con un nuevo descenso esta semana.

Oleína refinada de Palma 64 1557 1567

Estearina Refinada de Palma 1374 1367

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 325

Harina de soja de importación 46,5% 325

Harina de girasol decorticada (zona norte) (feb.marzo) 265

Harina de girasol decorticada (zona sur) (feb-marzxo) 265

Harina de girasol integral (zona norte) 198

Harina de girasol integral (zona sur) 198

Harina de pescado de Perú (FOB), 63/65% de proteínas 1490

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1965

Harina de pescado, 60% de proteínas (nacional) 1490

Colza de importación 34/36% 248

Centeno 196

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE 216

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (03-02-2026)

Mercado estable

Al igual que otras materias primas alimentarias, los cereales y semillas siguen bastante estables una semana más. El tablero de precio muestra sólo incrementos en la harina de girasol integral, y en el trigo forrajero. El resto mantiene cotizaciones similares. La operatividad no ha cambiado con tendencia a realizar operaciones de poco volumen, y simplemente de complemento. La oferta sigue siendo escasa y los compradores buscan solo lo necesario, pagando lo que se les pide. La cebada se oferta en poco volumen, y en el caso del maíz, con doble oferta: nacional y en puerto, manteniendo la problemática del transporte en territorio nacional.

Las harinas de soja nacional y de importación se igualan en precio esta semana.

Oleínas de Aceite de Girasol-soja 900 900

Oleínas de Aceite de Oliva-Orujo 910 910

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

El precio de la oleína de girasol-soja mantiene su precio. Muy pendiente de las situaciones externas y del consumo aún bastante firme de los clientes.

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL €/T

Sebo Fundido 4º de acidez origen europeo 925

Sebo Fundido 4º de acidez origen nacional 925

Grasa de 10º/12º (origen) 925

Grasa de 3º/5º (para piensos) (origen) 990/1000

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1100

Manteca de 1º/2º de acidez (origen) 1070

Aceite de pescado refinado 3640

Aceite de pescado refinado WINTERIZADO 4875

990/1000

La grasa de 3º5ºajusta su precio en una campaña donde todavía hay disponibilidad de esta grasa frente a la blanca nieve que ya no se dispone de stock.

GRECIA

29/01/26 05/02/26

Virgen Extra 4980 4980

Refinable, base 1º 2750 2750

Refinado s/c s/c s/c

ITALIA

27/01/26 03/02/26

Virgen Extra 6800/7400 6800/7400

Refinado 3800/3900 3750/3850

TÚNEZ

29/01/26 05/02/26

Virgen Extra 3580 3630

Refinable, base 2º 2550 2530

Refinado s/c s/c s/c

TURQUÍA

29/01/26 05/02/26

Refinado 3500/3600 3500/3600

PORTUGAL

29/01/26 05/02/26

Virgen Extra 4000/5000 4000/5000

Virgen 3700/3800 3700/3800

Refinable, base 1º s/c s/c s/c

MARRUECOS

29/01/26 05/02/26

Virgen Extra 4200/5000 4500/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Febrero) 2900

Aceite de pescado danés CIF Rotterdam (Febrero) 2900

Aceite de pescado Perú (FOB) Puerto peruano (Febrero) 3400

Aceite de Ricino, procedente de la India sobre Rotterdam (Febrero) 1470

Aceite de Coco de Filipinas, CIF Rotterdam (Febrero) 2136

Aceite de Palmiste, CIF Rotterdam (Febrero) 1853

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Febrero) 1267

Aceite de Colza crudo, sobre Alemania FOB (Febrero) 1052 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Febrero) 1060 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Febrero) 1460

Habas de soja, sobre Golfo /EE.UU. (FOB) (Febrero) 435,66

Habas de soja, Brasil FOB (Febrero) 407,35

55,82

El aceite de soja en la bolsa de Chicago sube en su cotización en compras a futuros para el mes de marzo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

El extra tunecino después del descenso de la pasada semana recupera posiciones en el mercado mediterráneo.

La Borsa de Milán refleja descensos en los aceites y en los sebos y grasas, siendo el más destacado el del orujo refinado que ha descendido 50 euros/tn esta semana.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2200/2300

Aceite de girasol crudo 1190/1200

Aceite de girasol refinado 1380/1390

Aceite de soja refinado 1290/1310

Aceite de cacahuete refinado 1700/1720

Sebo Zootécnico 965/975

Grasa Acidez 4º 945/955

Grasa máx acidez 7 FFA 910/920

Harina de Pescado Chile 1930/1940

Harina de Pescado Perú 1885/1895

Harina de Pescado Danesa 2675/2700

2136

El aceite de coco de Filipinas sigue con sus vaivenes de bajadas y subidas de precio. Se espera una estabilización a la baja.

LA SOJA EN LA BOLSA DE CHICAGO (5 DE FEBRERO DE 2025)

HABAS DE SOJA.- (Marzo) cts./Bushel 1101,6

HARINA DE SOJA.- (Marzo) $/t corta 298,8

ACEITE DE SOJA.- (Marzo) cts./Libra 55,82 Fuente:

Mercado mediterráneo del aceite de oliva

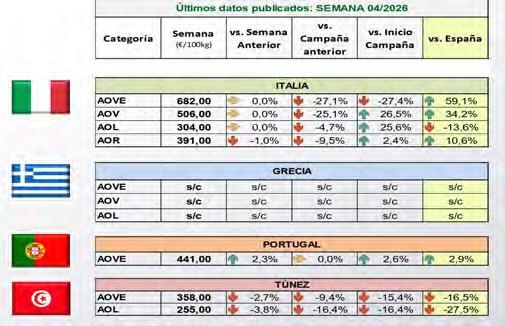

Según los útlimos datos porporcionados por la Dirección General de Producciones y Mercados Agrarios del MAPA, se observa como el mercado del aceite de oliva en los países productores sigune acusando ajustes semanales, que en algunos casos como el italiano se mantienen con cierta regularidad, alejándose de su tendencia alcista habitual. Consulta de Datos 5 de febrero de 2026. Fuente: Ministerio de Agricultura, Peca y Alimentación/Dirección General de Producciones y Mercados Agrarios/Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva.

Grecia sigue ausente de las cotizaciones de aceite de oliva en todas sus caategorías en el Mediterrráneo. Esta situación mejora la situación de Túnez que va ganado terreno en el panel de oferta y en Europa. Consulta de Datos 5 de febrero de 2026. Fuente: MAPA/Dirección General de Producciones y Mercados Agrarios.

Cómo se puede observar en el gráfico de precios desarrollado por el Ministerio con respecto a la evolución del aceite de oliva virgen extra, en las últimas cinco campañas, el ajuste ha sido progresivo en todos los países productores de aceite de oliva. Es cierto que el ajuste se va conteniendo y mejorando los precios en zonas de cotizaciones bajistas. Consulta de Datos 5 de febrero de 2026. Fuente: MAPA/Dirección General de Producciones y Mercados Agrarios.