BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Biometano, economía circular y territorio

Que el biometano haya ocupado el centro del debate en el Congreso de los Diputados no es anecdótico. La jornada organizada por Gas Verde, Sí y FEGECA evidenció algo poco habitual en la política energética española: un consenso transversal en torno a los gases renovables como vector imprescindible para una transición energética justa, territorial y compatible con la competitividad industrial. El mensaje compartido por reguladores, sector y representantes políticos fue claro: la electrificación, por sí sola, no basta. El biometano aporta soluciones inmediatas allí donde la electricidad no llega o no es eficiente, especialmente en industria, calor doméstico y entornos rurales. Su principal fortaleza es operativa: aprovecha infraestructuras existentes, reduce emisiones hoy y protege al consumidor frente a sobrecostes tecnológicos. Desde la CNMC se avanzó un marco retributivo más predecible, condición indispensable para desbloquear inversión. La certidumbre regulatoria —junto con una tramitación administrativa ágil— se consolida como el verdadero cuello de botella del sector. El objetivo de 20 TWh en 2030 recogido en el PNIEC es alcanzable, pero solo si se activan reglas claras que estimulen la demanda y reduzcan tiempos de desarrollo. El biometano no es solo energía: es gestión eficiente de residuos, ingresos complementarios para el sector primario y una palanca de empleo local. Convertir desechos en recursos energéticos refuerza la soberanía energética y contribuye a fijar población en el medio rural, alineando transición ecológica y desarrollo territorial. Desde el ámbito rural, Ana Rodríguez (ASAJA) lo sintetizó así: “el biometano puede generar empleo y estabilidad donde está la biomasa, ofreciendo una oportunidad real para el relevo generacional”.La conclusión es inequívoca, que España dispone de potencial, infraestructura y consenso político. Falta velocidad administrativa y decisión regulatoria.

ACEITES DE OLIVA

Precios - 29 de enero de 2026

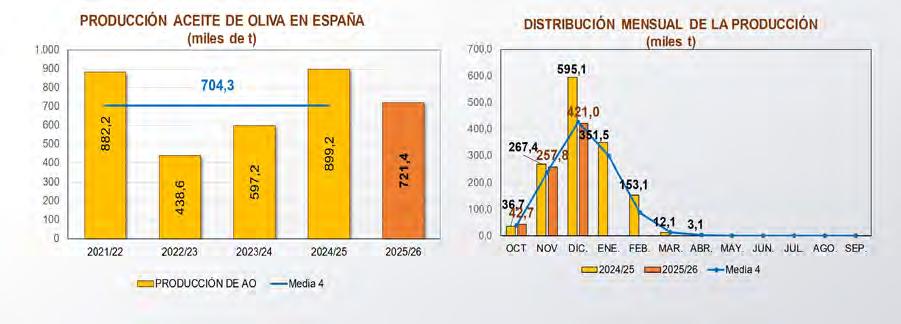

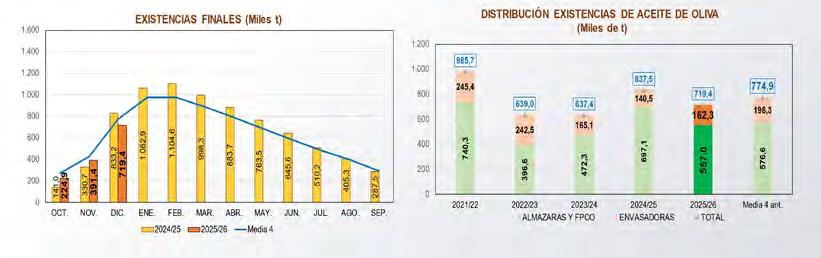

Segimos recogiendo

El mes de enero finaliza con un importante retraso en el desarrollo de la campaña. El agua ha traído sucesivas interrupciones que está dificultando la continuidad de la oferta en muchas zonas. Una campaña que está generando mucha incertidumbre por parte del productor, que normalmente a estas alturas y con agua, esperaría a vender y posiblemente a precios más bajos. Este año, se espera que dejé de llover para entrar a recoger y terminar la campaña. En cuanto a los precios, la estabilidad es la nota predominante. De las calidades, en estos momentos y por las circunstancias de la recogida de la aceituna, nos encontramos que el refinable - que no teníamos en el mes de noviembre - es el que más abunda en estos momentos. Aceite que junto al refinado, son las de mayores ajustes en sus cotizaciones. Los extras siguen fuertes, y la excepcionalidad del producto se paga entre 5,00 y 5,20 euros, sobre todo por la calidad que en estos momentos se encuentra tan ajustada.

COTIZACIONES EN JAÉN

Oliva virgen para envasar 3700/3800

Orujo crudo 1350

Girasol crudo 1300

Opinión

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

European Commission

Bruselas blinda normas para alimentos importados

LENTRE SUS PRIORIDADES

FIGURAN LA ARMONIZACIÓN DE LOS

CONTROLES

EN FRONTERA, LA ELABORACIÓN DE POSIBLES AJUSTES ADMINISTRATIVOS O REGULATORIOS

a Comisión Europea ha puesto en marcha un nuevo grupo de trabajo con el objetivo de reforzar los controles de las importaciones agroalimentarias y garantizar que los productos procedentes de terceros países cumplan estrictamente las normas de la Unión. La iniciativa busca proteger la salud de los consumidores europeos, asegurar la competencia leal y preservar la viabilidad económica de los productores de la UE. El Grupo Operativo reunirá a expertos de la Comisión y de los Estados miembros y centrará su actividad en ámbitos críticos como la seguridad de los alimentos y los piensos, el control de residuos de plaguicidas y el seguimiento coordinado de productos importados considerados sensibles. Entre sus prioridades figuran la armonización de los controles en frontera, la elaboración de recomendaciones para acciones conjuntas y la identificación de posibles ajustes administrativos o regulatorios. La Comisión subraya que las estrictas normas europeas en materia de higiene, seguridad zoosanitaria y fitosanitaria se aplican sin excepción a todos los alimentos comercializados en el mercado interior, con independencia de su origen. Los controles de importación son una pieza clave para verificar el cumplimiento efectivo de estos requisitos y preservar los elevados estándares de la UE. La creación del grupo de trabajo se enmarca en el refuerzo anunciado por la Comisión tras el diálogo sobre controles de importaciones celebrado en diciembre y se alinea con la Visión para la Agricultura y la Alimentación. Aunque las autoridades nacionales siguen siendo responsables de los controles en frontera, la Comisión complementa esta labor mediante auditorías a terceros países y una estrecha cooperación con los servicios veterinarios y aduaneros. “El principio es claro: cualquier producto que entre en la Unión debe cumplir nuestras normas, sin excepciones”, afirmó el comisario de Salud y Bienestar de los Animales, Olivér Várhelyi, destacando que una aplicación coherente es esencial tanto para los ciudadanos como para los agricultores europeos.

ESTÁ PASANDO

2026 Olive Oil Conference

18-20/03/26

El evento organizado por la Olive Oil Commission of California, abordará las últimas tendencias de la industria, investigaciones innovadoras y los desafíos actuales del sector del olivar y del aceite de oliva.

Más info: cooc.com/events/event/the-2026-olive-oil-conference/

PRECIOS

DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA

JAÉN

Virgen Extra 3900/4200 3900/4200

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3550/3600 3550/3600

Refinado 3600 3600

CÓRDOBA

Virgen Extra 4200/4500 4300/4600

Virgen para envasar (-1º) 3750/3800 3800/3900

Refinable, base 1º 3600 3600

Refinado 3400 3500

SEVILLA

Vírgen Extra 4200/4500 4200/4500

Virgen para envasar (-1º) 4100 3700/4100

Refinable, base 1º 3650 3500

Refinado 3400 3550

Virgen Arbequino 4200/4500 4200/4500

Virgen Ecológico 5000 4600/5100

GRANADA

Virgen Extra 4200/5000 4000/5000

Virgen para envasar (-1º) 3800/4100 3800/4000

Refinable, base 1º 3600 3600

Refinado 3700 3600

MÁLAGA

Virgen Extra 4200/4500 4300/4600

Virgen para envasar (-1º) 3750/3800 3800/3900

Refinable, base 1º 3600 3600

Refinado 3400 3500

4600/5100

El ecóligico sevillano sube en su tramo alto de cotización esta semana en el mercado de aceite de oliva.

4500

El extra de Tarragona recupera posiciones y crece 100 euros/tn.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

€/T

€/T

Virgen Extra Empeltre 4400 4500

Refinable 3200 3150

CÁCERES / BADAJOZ

Virgen Extra 3900/4200 3900/4200

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3550/3600 3550/3600

CATALUÑA LLEIDA

Virgen E. Arbequina 4400 4500

Refinable 3200 3150

TARRAGONA

Virgen Arbequino 4400 4500

Virgen para envasar (-1º) 3850/3900 3850/3900

Refinable (+1º) alta acidez 3200 3150

Refinado 3550/3600 3500/3550

CASTILLA-LA MANCHA CIUDAD REAL

Virgen Extra 4263 4231

Virgen para envasar (-1º) 3382 3752

Refinable, base 1° 3582 3504

TOLEDO

Virgen Extra 4200/4500 4200/4500

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra 4150/4200 4000/4150

Virgen para envasar (-1º) 3800/3900 3900

Refinado s/c s/c

CASTELLÓN

Virgen Extra 4150/4200 4000/4150

Virgen para envasar (-1º) 3800/3900 3900

Refinable 3600 3500

VALENCIA

Virgen Extra 4150/4200 4000/4150

Virgen para envasar (-1º) 3800/3900 3900

LA RIOJA

Virgen Extra 4200/4500 4200/4500

MADRID

Virgen Extra 3900/4200 3900/4200

ANIERAC

El virgen extra lidera el crecimiento del mercado

El ejercicio 2025 ha marcado un punto de inflexión para el sector del aceite de oliva envasado, con un incremento del 27% en las salidas y un volumen total de 301,21 millones de litros comercializados, según los datos de la Estadística de Ventas publicados por la Asociación Nacional de Industriales Envasadores y Refinadores de Aceites Comestibles (ANIERAC), correspondientes al cierre del año. Frente al fuerte crecimiento del aceite de oliva, el aceite de orujo de oliva cerró el ejercicio con un descenso

PRECIOS

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS SOJAS Y OTROS

Presión bajista

Finaliza el mes de enero en el mercado de las semillas cambiando la tendencia alcista de la semana pasada a una pérdida de precio en casi todos los vegetales. El aceite de soja se ve muy presionado por la oferta elevada por parte de los agricultores sudamericanos, descendiendo en territorio nacional igualmente. El girasol, sigue mejorando en precio con nuevos descensos perdiendo en torno a 20 euros/tn. El resto de los aceites, muestran un comportamiento similar en el caso del aceite de maíz y el palmiste; frente al resto como la colza, palma, estearina y oleínas, que recuperan precio a pesar de la tensión bajista existente.

1374

El aceite de estearina de palma incrementa en 27 euros/tn los precios esta semana.

del 25,26%, situándose en 20,24 millones de litros. Por su parte, el conjunto de otros aceites vegetales registró una caída más moderada del 4,50%, con 391,80 millones de litros comercializados. Dentro de este grupo, el aceite de girasol refinado alcanzó los 341,94 millones de litros (-5,14%) y el aceite de semillas refinado 44,91 millones de litros (-0,78%). Estos datos reflejan un reposicionamiento del consumo, con una recuperación clara del aceite de oliva frente a otras grasas vegetales.

1350

El orujo refinable mantiene su cotización esta semana en un mercado tranquilo y firme.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

Crudo, Zona Sur 1320 1300

Refinado, Zona Sur 1440 1420

Refinado, Zona Cataluña 1450 1390

Alto oleico crudo (Zona Sur) 1615 1570

Alto oleico refinado (Zona Sur) 1735 1690

ACEITE DE SOJA

Crudo Zona Cataluña 1220 1160

Refinado Zona Cataluña 1370 1310

Refinado IP (Semillas no OMG) Zona Cataluña 1430 1370

Refinado (Zona Sur) 1320 1307

Refinado IP (Semillas NO OMG) (Zona Sur) 1411 1398

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2314 2294

Hidrogenado alimentario (Zona Cataluña) 2478 2457

OTROS ACEITES

Aceite de Maíz refinado 1768 1711

Aceite de Palma refinado 1362 1368

Aceite de Palmiste refinado 2162 2144

Aceite de Colza refinado 1255 1260

Oleína refinada de Palma 56 1370 1406

Oleína refinada de Palma 64 1521 1557

Estearina Refinada de Palma 1347 1374

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 321

Harina de soja de importación 46,5% 326

Harina de girasol decorticada (zona norte) (feb.marzo) 265

Harina de girasol decorticada (zona sur) (feb-marzxo) 265

Harina de girasol integral (zona norte) 190

Harina de girasol integral (zona sur) 190

Harina de pescado de Perú (FOB), 63/65% de proteínas 1490

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1965

Harina de pescado, 60% de proteínas (nacional) 1490

Colza de importación 34/36% 248

Centeno 196

Trigo Forrajero 72 PE 224

Maíz de importación (origen comunitario) 215

Cebada 64 PE 216

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (27-01-2026)

Poca oferta

Seguimos estables en el tablero de las materias primas. La diferenciación viene dado por el incremento en las harinas de soja nacional, girasol integral , y en los cereales, la colza. La tendencia a operaciones de poco volumen se mantiene, con una oferta muy disminuida y compradores casi desaparecidos. Se busca el producto de cercanía, y se valoriza con un incremento en el precio. No hay casi disponibilidad de cebada, y el maíz sigue estando presente en dos mercados: internos y el puerto con presencia de oferta francesa que muestra ciertos problemas en cuanto al transporte de los productos demandados.

910

El precio de la oleína de oliva-orujo se mantiene, sostenido por una escasez coyuntural debido a la bajada de producción de las vacaciones de Navidad, y a un consumo aún bastante firme de los clientes.

OLEÍNAS Y ÁCIDOS GRASOS

La colza de importación 34/36% incrementa su precio en un tablero de precios que tienden a la estabilidad.

Oleínas de Aceite de Girasol-soja 900 900

Oleínas de Aceite de Oliva-Orujo 910 910

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 915

Sebo Fundido 4º de acidez origen nacional 915

Grasa de 10º/12º (origen) 950

Grasa de 3º/5º (para piensos) (destino) 1020

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1100

Manteca de 1º/2º de acidez (destino) 1070

Aceite de pescado refinado 3640

Aceite de pescado refinado WINTERIZADO 4875

La matenca de 1º2º incrementa su precio en 120 euros/tn en un mercado que acorta distancias con la manteca de 0,5º.

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

GRECIA

22/01/26 29/01/26

Virgen Extra 4980 4980

Refinable, base 1º 2750 2750

Refinado s/c s/c s/c

ITALIA 20/01/26 27/01/26

Virgen Extra 6800/7400 6800/7400

Refinado 3850/3950 3800/3900

TÚNEZ 22/01/26 29/01/26

Virgen Extra 3680 3580

Refinable, base 2º 2650 2550

Refinado s/c s/c s/c

TURQUÍA

22/01/26 29/01/26

Refinado 3500/3600 3500/3600

PORTUGAL 22/01/26 29/01/26

Virgen Extra 4200/4500 4000/5000

Virgen s/c 3700/3800

Refinable, base 1º s/c s/c s/c

MARRUECOS 22/01/26 29/01/26

Virgen Extra 4200/5000 4500/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS $/t

Aceite de pescado islandés CIF, Rotterdam (Enero) 2900

Aceite de pescado danés CIF Rotterdam (Enero) 2900

Aceite de pescado Perú (FOB) Puerto peruano (Enero) 3400

Aceite de Ricino, procedente de la India sobre Rotterdam (Enero) 1480

Aceite de Coco de Filipinas, CIF Rotterdam (Enero) 2175

Aceite de Palmiste, CIF Rotterdam (Enero) 1791

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Enero) 1251

Aceite de Colza crudo, sobre Alemania FOB (Enero) 1043 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Enero) 1060 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Enero) 1495

Habas de soja, sobre Golfo /EE.UU. (FOB) (Enero) 443,01

Habas de soja, Brasil FOB (Enero) 430,15

298,6

La harina de soja en la bolsa de Chicago sube en su cotización en compras a futuro para el mes de marzo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

4000/5000

El extra portugués cotiza al alza modificando su tramo bajo y alto esta semana.

Harina de pescado Danesa

La Borsa de Milán refleja descensos esta semana en el entorno de las harinas de pescado. La harina danesa pierde 85 euros/tn frente a la chilena y peruana.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1190/1200

Aceite de girasol refinado 1380/1390

Aceite de soja refinado 1290/1310

Aceite de cacahuete refinado 1710/1730

Sebo Zootécnico 970/980

Grasa Acidez 4º 950/960

Grasa máx acidez 7 FFA 915/925

Harina de Pescado Chile 1930/1940

Harina de Pescado Perú 1885/1895

Harina de Pescado Danesa 2675/2700 Fuente: Borsa Granaria de

1495

El aceite de girasol crudo, puerto europeo pierde 15 dólares/tn.

(27 de enero de 2026 ) LA SOJA EN LA BOLSA DE CHICAGO (29 DE ENERO DE 2025)

DE SOJA.- (Marzo) cts./Libra

Milano