La UE abre una grieta en su arquitectura ambiental

El Paquete Omnibus Medioambiental presentado por la Comisión Europea representa, según SEO/BirdLife, un giro arriesgado en la política ambiental de la Unión. La organización sostiene que el paquete contribuye al desmantelamiento del marco legal que ha sostenido durante décadas la lucha contra la contaminación, la pérdida de biodiversidad y el cambio climático, comprometiendo además el derecho a un entorno sano reconocido por la ONU.El paquete introduce modificaciones que debilitan elementos centrales del acervo ambiental europeo: el Reglamento de Deforestación, las normas de protección frente a pesticidas y químicos y la Directiva de Emisiones Industriales. La eliminación de herramientas como la base de datos SCIP, junto a la flexibilización del control de sustancias peligrosas, incrementaría el riesgo de exposición a contaminantes industriales. Especial preocupación genera la posible revisión de la Directiva Marco del Agua, que ha permitido mejoras ambientales desde 2000. Con solo el 40% de las masas de agua superficiales en buen estado, una reforma regresiva afectaría gravemente a ecosistemas ya deteriorados, especialmente en países con estrés hídrico crónico.La propuesta de someter a “pruebas de estrés” a las Directivas de Aves y Hábitats amenaza con diluir la base jurídica de la conservación europea. SEO/BirdLife advierte que una relajación de estas normas abriría la puerta a mayor pérdida de hábitat, conflictos de planificación y vulneración de zonas sensibles como la Red Natura 2000. Ello aceleraría el declive de especies y comprometería la resiliencia climática de los ecosistemas. La Defensora del Pueblo Europeo ya ha señalado déficits democráticos en el uso de procedimientos de emergencia por parte de la Comisión. La organización insta al Parlamento Europeo y a los Estados miembros a rechazar el paquete y frenar lo que considera una ola de desregulación ambiental sin precedentes.

@oleorevista

Del 3 al 10 de diciembre de 2025 Año 2025• N.º 3062 /oleorevista Oleo Revista

ACEITES DE OLIVA

Precios - 11 de diciembre de 2025

Fluidez operativa

El mercado del aceite de oliva se mantiene bastante estable. Las lluvias de esta semana no han permitido entrar en el campo a continuar con la recolección, como es el caso de Jaén que ha tenido que parar por el estado del campo. Otras zonas siguen trabajando a pleno rendimiento para hacer bodega, envasar sobre todo el de mejor calidad para tenerlo disponible para las fechas que se acercan. En cuanto al aceite de la cosecha anterior, cada vez queda menos disponible, y se puede observar por el alza de precios en las calidades inferiores, que de momento, siguen tirando de la cosecha anterior. Fluidez operativa y pendiente de los datos que se publicarán posiblemente hoy, que pueden mostrar un descenso en la producción por lo anteriormente indicado. Italia sigue comprando con bastante continuidad. Grecia, se mantiene como primer mercado italiano con precios puestos en el mercado mejores que los nuestros. Portugal, sigue floja y con aoves de calidad muy baja.

COTIZACIONES EN JAÉN

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 36700

Oliva virgen para envasar 3800/3850

Orujo crudo 1450

Girasol crudo 1205

Opinión

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Unión

Europea

Formación y asesoramiento: la base del relevo generacional

EEL OBJETIVO ES CLARO, CREAR UN ECOSISTEMA FORMATIVO ACCESIBLE Y ORIENTADO AL FUTURO QUE

PERMITA A CADA

NUEVO AGRICULTOR

APRENDER, INNOVAR Y COMPETIR

n un sector agrícola presionado por la innovación tecnológica, la transición ecológica y la volatilidad de los mercados, la Estrategia de la UE para el Relevo Generacional en la Agricultura sitúa el acceso al conocimiento como un vector crítico para atraer y consolidar a nuevos agricultores. Convertirse en productor hoy implica dominar competencias empresariales, habilidades digitales y criterios ambientales avanzados, un conjunto que muchos recién llegados encuentran difícil abordar sin sistemas de apoyo sólidos. A pesar del reconocimiento institucional sobre la importancia del conocimiento, la oferta sigue siendo heterogénea entre Estados miembros. Regiones con escasa capacidad formadora o desconexión entre teoría y práctica dejan a los nuevos agricultores en desventaja frente a los retos financieros, normativos y tecnológicos. Sin formación continua y asesoramiento accesible, el riesgo es una entrada al sector con insuficiente preparación, debilitando la competitividad y la sostenibilidad de las explotaciones.La Evaluación de las Estrategias de Renovación Generacional (2025) identifica prácticas emergentes de alto impacto: redes de mentoría que conectan a jóvenes y agricultores experimentados; sistemas de capacitación integrados que combinan formación y experiencia en finca; programas que vinculan ayudas financieras con asesoría profesional; y plataformas colaborativas de conocimiento que aceleran la transferencia de innovación. La estrategia europea articula un marco coordinado para fortalecer los sistemas AKIS, ampliar el Pacto por las Capacidades Agroalimentarias, impulsar la cooperación a través de EIP-AGRI y Horizonte Europa, y promover la movilidad mediante Erasmus+. Promover la inclusión a través de iniciativas como la Plataforma de Mujeres en la Agricultura y ALMA para jóvenes que no estudian, ni trabajan, ni reciben formación, e integrar el paquete de inicio para jóvenes agricultores de la UE , que combina formación, asesoramiento y apoyo financiero para un inicio integral en la agricultura. Al combinar estas acciones, la UE pretende hacer que el conocimiento y la formación agrícolas sean más accesibles, pertinentes y orientados al futuro, garantizando que cada joven agricultor pueda aprender, adaptarse y prosperar en un sector en evolución.

ESTÁ PASANDO

Biomasa y Biochar, una solución sostenible para mejora de los suelos

18/12/25

Este webinar profundiza en la función del biochar como herramienta de desarrollo regenerativo, mostrando cómo su incorporación al suelo contribuye a mejorar la fertilidad, la estructura y la capacidad de retención de agua.

Más info: www.plataformatierra.es/formacion/

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA JAÉN

Virgen Extra (N) s/c 4100/4500

Virgen para envasar (-1º) 3800 3800/3850

Refinable, base 1º 3650 3700

Refinado 3700 3750

CÓRDOBA

Virgen Extra (N) 4250/5000 4200/4500

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3600 3700

Refinado 3550 3700

SEVILLA

Vírgen Extra (N) 4500/4700 4400/4700

Virgen para envasar (-1º) s/c 4100/4300

Refinable, base 1º 3550 3700

Refinado 3550 3700

Virgen Arbequino (N) 4500/4700 4400/4700

Virgen Ecológico 5000 4700/5000

GRANADA

Virgen Extra (N) 4200/5200 4200/5000

Virgen para envasar (-1º) 4000 4000

Refinable, base 1º 33650 3650

Refinado 3700 3700

MÁLAGA

Virgen Extra (N) 4250/5000 4200/4500

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3600 3700

Refinado 3550 3700

4100/4500

El extra jiennense de nueva cosecha comienza a cotizar esta semana de lluvias con parada en la recolección.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

4350/4400

El arbequino de nueva cosecha de Tarragona vuelve a descender esta semana.

€/T

Virgen Extra Empeltre 4500 4350/4400

Refinable 3250 3250

CÁCERES / BADAJOZ

Virgen Extra (N) s/c 4100/4500

Virgen para envasar (-1º) 3800 3800/3850

Refinable, base 1º 3650 3700

CATALUÑA

LLEIDA

Virgen E. Arbequina 4500 4350/4400

Refinable 3250 3250

TARRAGONA

Virgen Arbequino 4500 4350/4400

Virgen para envasar (-1º) 3800/3900 3900

Refinable (+1º) alta acidez 3250 3250

Refinado 3600 3600

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra 4583 4747

Virgen para envasar (-1º) 3717 3748

Refinable, base 1° 3475 3367

TOLEDO

Virgen Extra (N) 4500/4700 4400/4700

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra (N) 4100/4250 4150/4250

Virgen para envasar (-1º) s/c s/c

Refinable

Refinado s/c s/c

CASTELLÓN

Virgen Extra (N) 4200/4250 4150/4250

Virgen para envasar (-1º) s/c s/c

Refinable 3600 3600

VALENCIA

Virgen Extra (N) 4200/4250 4150/4250

Virgen para envasar (-1º) s/c s/c

LA RIOJA

Virgen Extra (N) 4500/4700 4500/4700

MADRID

Virgen Extra (N) 4200/4600 4200/4600

INE PORTUGAL

Portugal reduce un 20 % la producción de aceite de oliva

El último Boletim Mensal da Agricultura e Pescas - publicado por el Instituto Nacional de Estatística, I. P. de Portugal - correspondiente a noviembre de 2025 revela un escenario complejo para la agricultura portuguesa. La producción general del país se ha visto afectada por condiciones climáticas adversas y enfermedades vegetales, con descensos significativos en frutales y cultivos herbáceos. En este contexto, la olivicultura se convierte en el indicador más destacado de la campaña, con una caída

PRECIOS

ACEITES DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS SOJAS Y OTROS

Descensos

Los aceites de semillas oleaginosas reorientan su tendencia con un predominio de descensos en sus cotizaciones. Las oleaginosas que marcan la diferencia son el alto oleico y el aceite de colza refinado. El resto han perdido entre 5 y 20 euros por tonelada. El tablero de precios reflejan los cambios externos sobre algunos aceites, como la reducción de los impuestos a la exportación de oleaginosas argentinas, o en el caso de la colza refinada, baja de las exportaciones mundiales muy condicionadas por los problemas arancelarios que han afectado a los flujos comerciales.

El aceite de colza refinado sube con fuerza esta semana en el mercado nacional de semillas.

del 20 % en productividad frente a 2024. La productividad de los olivares se estima un 20 % inferior a la del año anterior, condicionada por factores climáticos extremos. Durante la floración, altas temperaturas y vientos intensos provocaron la caída de flores y una fructificación irregular en el Alentejo, mientras que en Trás-os-Montes, las precipitaciones y el frío dificultaron la cuajada. Posteriormente, las altas temperaturas estivales y la escasez de lluvias afectaron el desarrollo de la aceituna.

El orujo refinado mantiene su precio con una demanda constante y fluida.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

Crudo, Zona Sur 1220 1205

Refinado, Zona Sur 1340 1325

Refinado, Zona Cataluña 1340 1360

Alto oleico crudo (Zona Sur) 1500 1510

Alto oleico refinado (Zona Sur) 1630 1340

ACEITE DE SOJA

Crudo Zona Cataluña 1220 1200

Refinado Zona Cataluña 1370 1350

Refinado IP (Semillas no OMG) Zona Cataluña 1430 1410

Refinado (Zona Sur) 1321 1307

Refinado IP (Semillas NO OMG) (Zona Sur) 1411 1397

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2565 2538

Hidrogenado alimentario (Zona Cataluña) 2733 2706

OTROS ACEITES

Aceite de Maíz refinado 1500 1495

Aceite de Palma refinado 1377 1351

Aceite de Palmiste refinado 2120 2092

Aceite de Colza refinado 1260 1360

Oleína refinada de Palma 56 1446 1420

Oleína refinada de Palma 64 1594 1568

Estearina Refinada de Palma 1328 1309

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 333

Harina de soja de importación 46,5% 320

Harina de girasol decorticada (zona norte) 255

Harina de girasol decorticada (zona sur) 255

Harina de girasol integral (zona norte) 175

Harina de girasol integral (zona sur) 175

Harina de pescado de Perú (FOB), 63/65% de proteínas 1490

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1910

Harina de pescado, 60% de proteínas (nacional) 1490

Colza de importación 34/36% (Noviembre-Diciembre) 242

Centeno s/c

Trigo Forrajero 72 PE 239

Maíz de importación (origen comunitario) 215

Cebada 64 PE 214

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (09-12-2025)

Disponibilidad

Las materias primas para piensos mantienen un equilibrio en cuanto a los productos que recuperan ligeramente su precio, la estabilidad y los que descienden ligeramente. Las subidas en las harinas de girasol decorticada, la harina de pescado chileno y el trigo forrajero, reflejan una falta de oferta de estos productos tensionando notablemente el mercado. Por otro lado, los descensos vienen determinados por la disponibilidad de productos, y la presión externa de las altas producciones de otros países que mejoran la oferta existente, y provocan en algunos casos importantes descensos. Más oferta de maíz nacional.

910

El precio de la oleína de oliva-orujo incrementa su precio debido a una escasez coyuntural de oleínas durante el mes de noviembre, debido a factores no habituales que ha provocado una cierta subida de estas materias primas.

OLEÍNAS Y ÁCIDOS GRASOS

El trigo forrajero 72 PE sube esta semana 11 euros/tn.

Oleínas de Aceite de Girasol-soja 860 900

Oleínas de Aceite de Oliva-Orujo 900 910

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 940

Sebo Fundido 4º de acidez origen nacional 940

Grasa de 10º/12º (destino) 950

Grasa de 3º/5º (para piensos) (origen) 1005

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1125

Manteca de 1º/2º de acidez (origen) 1090

Aceite de pescado refinado 3380

Aceite de pescado refinado WINTERIZADO 4790

1005

La grasa de 3º/5º desciende entre 30 y 40 euros en un mercado con poca actividad, y con ganas de estabilidad.

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

GRECIA 04/12/25 11/12/25

Virgen Extra 3850 4850/5000

Refinable, base 1º 2550 2550

Refinado s/c s/c s/c

ITALIA 02/12/25 09/12/25

Virgen Extra 7450/8050 7300/7900

Refinado 3900/4000 3900/4000

TÚNEZ

04/12/25 11/12/25

Virgen Extra 3780 3400/3780

Refinable, base 2º 2550 2550

Refinado s/c s/c s/c

TURQUÍA

04/12/25 11/12/25

Refinado 4000/4100 4100

PORTUGAL 04/12/25 11/12/25

Virgen Extra s/c s/c s/c

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 04/12/25 11/12/25

Virgen Extra 4200/5000 4200/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS $/t

Aceite de pescado islandés CIF, Rotterdam (Diciembre) 2900

Aceite de pescado danés CIF Rotterdam (Diciembre) 2900

Aceite de pescado Perú (FOB) Puerto peruano (Diciembre) 3250

Aceite de Ricino, procedente de la India sobre Rotterdam (Dic.) 1585

Aceite de Coco de Filipinas, CIF Rotterdam (Diciembre) 2400

Aceite de Palmiste, CIF Rotterdam (Diciembre) 1785

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Dic.) 1235

Aceite de Colza crudo, sobre Alemania FOB (Diciembre) 1100 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Diciembre) 1028 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Dic.) 1365

Habas de soja, sobre Golfo /EE.UU. (FOB) (Diciembre) 431,65

Habas de soja, Brasil FOB (Diciembre) 444,85

301,4

La harina de soja descienden en su precio esta semana en compras para enero en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

4850/5000

El extra griego de nueva cosecha sube notablemente esta semana, posicionándose cercano al extra español.

Harinas de pescado

Semana de perdidas en la Borsa Milanesa donde las harinas de pescado chilena y peruana presentan un comportamiento de subidas de 20 euros frente al resto.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1145/1155

Aceite de girasol refinado 1335/1345

Aceite de soja refinado 1290/1310

Aceite de cacahuete refinado 1720/1740

Sebo Zootécnico 1010/1020

Grasa Acidez 4º 990/1000

Grasa máx acidez 7 FFA 955/965

Harina de Pescado Chile 1960/1970

Harina de Pescado Perú 1915/1925

Harina de Pescado Danesa 2690/2715

(9 de diciembre de 2025 )

Fuente: Borsa Granaria de

1028

El aceite de soja crudo sobre Rotterdam pierde 28 dólares/tn en un mercado internacional marcado por los descensos.

LA SOJA EN LA BOLSA DE CHICAGO (11 DE DICIEMBRE DE 2025)

HABAS DE SOJA.- (Enero) cts./Bushel 1090

HARINA DE SOJA.- (Enero) $/t corta 301,4

ACEITE DE SOJA.- (Enero) cts./Libra 50,79 Fuente: CME Group.

Milano

MERCADO DEL ACEITE DE OLIVA Y ACEITUNAS DE MESA

EN LOS PRINCIPALES DATOS DE PRODUCCIÓN NACIONAL

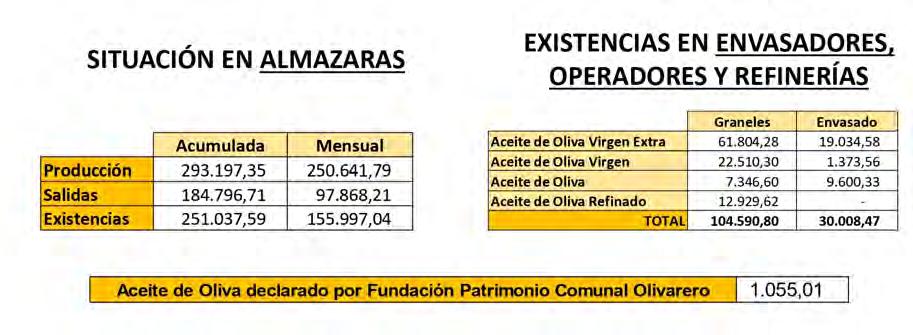

Mercado nacional del aceite de oliva

La semana 47 del mercado del aceite de oliva muestra los datos referentes al estado de la producción, salidas y existencias de la campaña 2025/2026. Aumento de la producción debido a la generalización de la entrada en el campo de zonas como Jaén, y otras regiones que han tardado en comenzar a producir. Datos a 11 de diciembre de 2025. Fuente: Dirección General de Producciones y Mercados Agrarios/Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/Ministerio de Agricultura, Pesca y Alimentación.

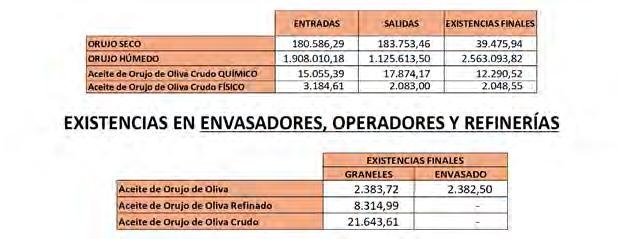

Mercado nacional del orujo de oliva

Evolución del mercado nacional del orujo de oliva en la semana 48 de cmapaña.Datos a 11 de diciembre de 2025. Fuente: Dirección General de Producciones y Mercados Agrarios/Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/Ministerio de Agricultura, Pesca y Alimentación.

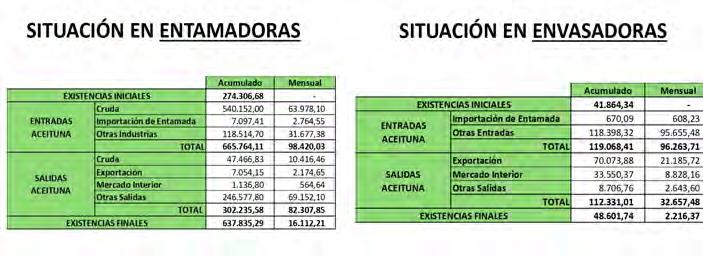

Mercado nacional de la aceituna de mesa

302.235 toneladas de aceituna de mesa vendidas

Según los datos proporcionados por la Dirección General de Producciones y Mercados Agrarios del Ministerio de Agricultura, la producción de la aceituna de mesa mantiene un buen ritmo de entrada en las entamadoras. Las existencias acumuladas son de 637.835 toneladas en la semana 48 de campaña. Datos a 11 de diciembre de 2025. Fuente: Dirección General de Producciones y Mercados Agrarios/MAPA.