BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

ACEITES DE OLIVA

Precios - 4 de diciembre de 2025

La decisión del Gobierno de no activar las ayudas extraordinarias al olivar y al viñedo de secano previstas en la Ley 1/2025 de prevención de pérdidas y desperdicio alimentario, ha sido muy criticada por parte de las organizaciones agrarias. ASAJA denuncia que la prórroga de los Presupuestos Generales del Estado no puede ser excusa para incumplir una norma legal que establecía un fondo de 370 millones de euros, repartido entre olivar (285 millones) y viñedo de secano (85 millones), destinado a los agricultores más afectados por la sequía y el encarecimiento de costes tras la guerra en Ucrania. La disposición adicional cuarta de la Ley obligaba al Ejecutivo a aprobar estas ayudas en un máximo de dos meses, como concesión directa integrada en la PAC, sin necesidad de solicitud previa. Más de seis meses después, las ayudas no se han ejecutado. En una respuesta parlamentaria reciente, el Gobierno alega que los Presupuestos prorrogados no contemplan la partida, dejando a miles de agricultores profesionales en grave inseguridad jurídica. La falta de ayudas afecta de manera directa a sectores estratégicos. España cuenta con 924.000 hectáreas de viñedo y 532.000 viticultores, mientras que el olivar suma 2,75 millones de hectáreas, con más de 350.000 agricultores y 15.000 empleos industriales dependientes del cultivo. ASAJA subraya que otros sectores, como arroz, frutales o frutos secos, sí han recibido ayudas extraordinarias, evidenciando un trato desigual. El retraso genera incertidumbre sobre inversiones, tratamientos y contratación de personal, aumentando el riesgo de abandono de explotaciones en zonas rurales. Por ello, ASAJA exige al Ministerio de Agricultura la activación inmediata de los 370 millones, la dotación presupuestaria necesaria, transparencia en beneficiarios y calendario de pagos, y un trato igualitario respecto a otros sectores.

Más oferta

Entramos en la primera semana de diciembre con la apertura de las almazaras jiennenses. La fluidez de aceite se nota, y la actividad comercial ha incrementado notablemente. La lluvia ha favorecido el retrasar la entrada en algunas zonas pero ha servido para mejorar la aceituna, aunque en esta zona, la operatividad sigue siendo corta. Las cotizaciones siguen estables, con ligeros repuntes por la presencia de extras, sobre todo de dos campañas. La falta de lampante y refinado, se va notando con repuntes en sus precios. En cuanto a las variedades, destacar la mejor calidad de la arbosana este año, frente a una arbequina de peor calidad, que se refleja en el precio con variaciones en torno a los 50 euros/ tn a favor de la arbosana. La zona valenciana, incrementa su producción provocando problemas debido a la falta de espacio de almacenamiento. A nivel internacional, Túnez sigue rascando mercado y quitando opciones a nuestros operadores. “NO

COTIZACIONES EN JAÉN

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 3650

Oliva virgen para envasar 3800

Orujo crudo 1450

Girasol crudo 1220

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Unión Europea

Moderación de las ventas de aceite de oliva de la UE a EE. UU

EESTADOS UNIDOS CONTINÚA COMO EL SEGUNDO DESTINO PARA LAS EXPORTACIONES AGROALIMENTARIAS DE LA UE, PERO EL INFORME EVIDENCIA UN RETROCESO DEL 2% EN EL VALOR

EXPORTADO

n septiembre de 2025, las exportaciones agroalimentarias de la Unión Europea alcanzaron los 20,1 mil millones de euros, mientras que las importaciones se situaron en 14,7 mil millones de euros. El saldo comercial fue positivo, con un superávit de 5,4 mil millones de euros, aunque inferior al registrado en 2024, según el último informe correspondiente al mercado exterior europeo publicado a finales de noviembre. Dentro de este panorama, el aceite de oliva y las aceitunas de mesa se consolidan como productos estratégicos, aunque con dinámicas diferenciadas en exportaciones e importaciones. Entre enero y septiembre de 2025, las exportaciones europeas de aceite de oliva y aceitunas aumentaron un 17% en volumen, pero el descenso de los precios tras los máximos históricos de 2024 provocó una caída del 29% en su valor, lo que se traduce en 942 millones de euros menos exportados respecto al mismo periodo del año anterior. Aun así, el valor exportado de la categoría se mantiene un 28% por encima de 2023, reflejando la persistente fortaleza del mercado internacional para los aceites europeos de calidad. Estados Unidos continúa como el segundo destino para las exportaciones agroalimentarias de la UE, pero el informe evidencia un retroceso del 2% en el valor exportado hacia este mercado en los primeros nueve meses de 2025. La reducción de los precios del aceite de oliva figura entre los factores que han contribuido a esta moderación de las ventas. El documento señala una acusada caída del 44% en las importaciones de aceite de oliva y aceitunas por parte de la UE entre enero y septiembre de 2025, lo que equivale a 647 millones de euros menos. La disminución responde tanto a menores volúmenes como a precios más bajos, en un contexto marcado por la recuperación de la producción europea. Este ajuste importador contribuye a reequilibrar el mercado comunitario tras dos campañas con déficit de cosecha en las principales regiones productoras. El saldo comercial del aceite de oliva y aceitunas continúa siendo favorable a la UE, con un superávit de 4.128 millones de euros entre enero y septiembre de 2025, aunque se reduce respecto al mismo periodo del año anterior. El sector mantiene su liderazgo mundial en calidad y exportaciones, a pesar del impacto temporal de la corrección de precios.

ESTÁ PASANDO

Investigación e innovación al servicio de la alimentación

11/12/25

Se presentará el libro “Los sistemas de investigación e innovación agroalimentarias en el mundo”, coordinado por Tomás García Azcárate y editado por Cajamar. La obra analiza la evolución reciente de la investigación y la innovación agroalimentaria en algunas de las principales potencias mundiales. Más info: www.plataformatierra.es/formacion/

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA

JAÉN

Virgen Extra s/c s/c

Virgen para envasar (-1º) 3750/3800 3800

Refinable, base 1º 3600/3650 3650

Refinado 3650 3700

CÓRDOBA

Virgen Extra (N) 4200/4600 4250/5000

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3500/3600 3600

Refinado 3550 3550

SEVILLA

Vírgen Extra (N) 4500/4700 4500/4700

Virgen para envasar (-1º) s/c s/c

Refinable, base 1º 3550 3550

Refinado 3550 3550

Virgen Arbequino (N) 4500/4700 4500/4700

Virgen Ecológico 5000 5000

GRANADA

Virgen Extra (N) 4200/5000 4200/5200

Virgen para envasar (-1º) 4000 4000

Refinable, base 1º 3500 3650

Refinado 3500/3600 3700

MÁLAGA

Virgen Extra (N) 4200/4600 4250/5000

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3500/3600 3600

Refinado 3550 3550

4200/5200

El extra granadino de nueva cosecha amplia su tramo de cotización está semana.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

Virgen Extra Empeltre 4600 4500

Refinable 3250 3250

CÁCERES / BADAJOZ

Virgen Extra s/c s/c

Virgen para envasar (-1º) 3750/3800 3800

Refinable, base 1º 3600/3650 3650

CATALUÑA

LLEIDA

Virgen E. Arbequina 4600 4500

Refinable 3250 3250

TARRAGONA

Virgen Arbequino 4600 4500

Virgen para envasar (-1º) 3800/3900 3800/3900

Refinable (+1º) alta acidez 3250 3250

Refinado 3550 3600

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra 4714 4583

Virgen para envasar (-1º) 3725 3717

Refinable, base 1° 3450 3475

TOLEDO

Virgen Extra (N) 4500/4700 4500/4700

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra (N) 4100/4500 4200/4250

Virgen para envasar (-1º) s/c s/c

Refinable s/c

Refinado s/c

CASTELLÓN

Virgen Extra (N) 4100/4500 4200/4250

Virgen para envasar (-1º) s/c s/c

Refinable s/c 3600

VALENCIA

Virgen Extra (N) 4100/4500 4200/4250

Virgen para envasar (-1º) s/c s/c

LA RIOJA

4200/4250

El extra valenciano nuevo sigue en descenso creciendo en disponibilidad de mercado.

Virgen Extra 4500/4700 4500/4700

Virgen Extra 4200/4600 4200/4600

LA UNIÓ

Valencia recupera la producción pero pierde en valor

En plena recolección de la aceituna en la Comunitat Valenciana, la campaña 2025 se caracteriza por una recuperación productiva tras la importante merma de la pasada temporada debido a la sequía. Sin embargo, los niveles finales de cosecha continúan lejos de lo inicialmente esperado, con diferencias significativas entre las distintas zonas productoras. En algunas áreas, la producción se estima hasta un 40% inferior a las previsiones iniciales. A pesar de la recuperación productiva, los precios del aceite

PRECIOS

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS SOJAS Y OTROS

Al alza

Camibo de tendencia en las oleaginosas con subidas generalizadas. Encontramos cuatro semillas que no siguen la misma línea de crecimiento: el girasol alto oleico, el coco refinado y la colza. El alto oleico sigue arrastrando la prima sobre precio,afectando al aceite de girasol que sigue teniendo un elevado precio, con efcto en la demanda. El coco, va recuperando la producción causa de los elevados precios actuales, y el aplazamiento del mandato de biodiésel en países productores. Y la colza, se va recuperando la producción pero el conflicto con China a nivel comercial, reduce lo exportando y suben sus precios.

El aceite de girasol refinado sur y cataluña incrementan su precio e igualan la cotización.

de oliva se encuentran en niveles bajos, en caída libre. Según las cotizaciones del MAPA correspondientes a la semana del 10 al 16 de noviembre, el aceite virgen extra se sitúa en 4,2 €/kg y el virgen en 3,6 €/kg. Esto representa una caída del 30% respecto a la misma fecha de la campaña anterior y entre un 26% y 29% respecto a la media de las últimas cuatro campañas. La mayor parte de las explotaciones olivareras de la CV se sitúan en zonas de interior desfavorecidas y áreas montañosas, aumentando los costes de producción.

El orujo crudo mantiene su precio con una demanda constante y fluida.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

Crudo, Zona Sur 1215 1220

Refinado, Zona Sur 1337 1340

Refinado, Zona Cataluña 1330 1340

Alto oleico crudo (Zona Sur) 1550 1500

Alto oleico refinado (Zona Sur) 1670 1630

ACEITE DE SOJA

Crudo Zona Cataluña 1190 1220

Refinado Zona Cataluña 1340 1370

Refinado IP (Semillas no OMG) Zona Cataluña 1400 1430

Refinado (Zona Sur) 1291 1321

Refinado IP (Semillas NO OMG) (Zona Sur) 1381 1411

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2622 2565

Hidrogenado alimentario (Zona Cataluña) 2721 2733

OTROS ACEITES

Aceite de Maíz refinado 1464 1500

Aceite de Palma refinado 1347 1377

Aceite de Palmiste refinado 2103 2120

Aceite de Colza refinado 1275 1260

Oleína refinada de Palma 56 1415 1446

Oleína refinada de Palma 64 1562 1594

Estearina Refinada de Palma 1294 1328

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur) 252

Harina de girasol integral (zona norte) 175

Harina de girasol integral (zona sur) 175

Harina de pescado de Perú (FOB), 63/65% de proteínas 1490

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1900

Harina de pescado, 60% de proteínas (nacional) 1490

Colza de importación 34/36% (Noviembre-Diciembre) 242

Centeno s/c

Trigo Forrajero 72 PE

228

Maíz de importación (origen comunitario) 215

Cebada 64 PE 217

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (02-12-2025)

Mercado tranquilo

La estabilidad sigue marcando el tablero de las materias primas para piensos con ligeros cambios a la baja en algunos de sus productos. Los buenos datos de cosechas en el exterior facilitan esta tendencia, y tranquilizan al mercado por la oferta existente. La colza y la harina de girasol integral ponen la nota diferenciadora con subidas leves, en ambos casos. Se observa algo más de disponibilidad pero el productor sigue siendo bastante conservador en la oferta que saca al mercado.

860

El precio de la oleína de girasol-soja mantiene, combinado con un incremento de la demanda del pienso de la cabaña porcina que va en aumento debido al cambio de temperatura.

OLEÍNAS Y ÁCIDOS GRASOS

175

La harina de girasol integral en la zona norte y sur incrementa levemente su precio frente al descenso de la descorticada.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 900 900

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 960

Sebo Fundido 4º de acidez origen nacional 960

Grasa de 10º/12º (destino) 950

Grasa de 3º/5º (para piensos) (destino) 1040/1050

Manteca de 0,5º (blanca nieve para uso alimentario) (destino - enero) 1150

Manteca de 1º/2º de acidez (destino) 1140

Aceite de pescado refinado 3380

Aceite de pescado refinado WINTERIZADO 4790

3380

El aceite de pescado nacional incrementa cotizaciones, provocado por la reducción de la cuota en Perú - se estableció en tan solo 1,63 Mn de toneladas- ha provocado incertidumbre en el mercado.

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

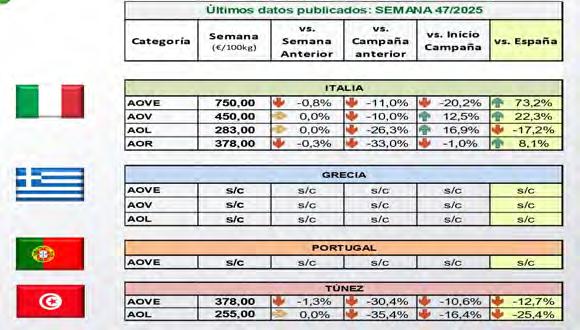

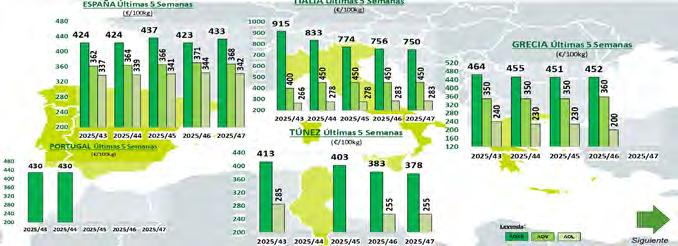

GRECIA 27/11/25 04/12/25

Virgen Extra 3850 3850

Refinable, base 1º 2550 2550

Refinado s/c s/c s/c

ITALIA

25/11/25 02/12/25

Virgen Extra 7600/8200 7450/8050

Refinado 3850/3950 3900/4000

TÚNEZ

27/11/25 04/12/25

Virgen Extra 3780 3780

Refinable, base 2º 2550 2550

Refinado s/c s/c s/c

TURQUÍA

27/11/25 04/12/25

Refinado s/c 4000/4100

PORTUGAL

27/11/25 04/12/25

Virgen Extra s/c s/c s/c

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 27/11/25 04/12/25

Virgen Extra 4200/5000 4200/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Diciembre) 2900

Aceite de pescado danés CIF Rotterdam (Diciembre) 2900

Aceite de pescado Perú (FOB) Puerto peruano (Diciembre) 3250

Aceite de Ricino, procedente de la India sobre Rotterdam (Dic.) 1570

Aceite de Coco de Filipinas, CIF Rotterdam (Diciembre) 2421

Aceite de Palmiste, CIF Rotterdam (Diciembre) 1858

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Dic.) 1245

Aceite de Colza crudo, sobre Alemania FOB (Diciembre) 1095 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Diciembre) 1056 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Dic.) 1370

Habas de soja, sobre Golfo /EE.UU. (FOB) (Diciembre) 449,63

Habas de soja, Brasil FOB (Diciembre) 461,03

1117,2

Las habas de soja descienden en su precio esta semana en compras para enero en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

4000/4100

El refinado turco se recupera y vuelve a cotizar esta semana.

Aceite de soja refinado

La Borsa de Milán no refleja una tendencia clara en sus precios. Destacamos el incremento de 45 euros/tn del aceite de soja y de 50 euros de las harinas de pescado.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1150/1160

Aceite de girasol refinado 1345/1355

Aceite de soja refinado 1320/1340

Aceite de cacahuete refinado 1730/1750

Sebo Zootécnico 1020/1030

Grasa Acidez 4º 1000/1010

Grasa máx acidez 7 FFA 965/975

Harina de Pescado Chile 1940/1950

Harina de Pescado Perú 1895/1905

Harina de Pescado Danesa 2690/2715

)

(2

1858

El aceite de palmiste sobre Rotterdam desciende 50 dólares/tn.

Fuente:

LA SOJA EN LA BOLSA DE CHICAGO (4 DE DICIEMBRE DE 2025)

HABAS DE SOJA.- (Enero) cts./Bushel 1117,2

HARINA DE SOJA.- (Enero) $/t corta 312,6

ACEITE DE SOJA.- (Dic.) cts./Libra 51,53 Fuente: CME Group.

Borsa Granaria de Milano

de diciembre de 2025