BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

Progresivo descenso de la renta media de los agricultores

La renta media de los agricultores y ganaderos profesionales en España, siguen siendo mucho menores, la mitad, que la renta media del conjunto de los declarantes y que sólo un 18.7% de los declarantes de ingresos agrarios viven fundamental o exclusivamente de esta actividad, como destaca recientemente Unión de Uniones de Agricultores y Ganaderos, tras analizar los datos fiscales de IRPF a los que ha tenido acceso. La organización señala que el descenso del número de declarantes agrarios en un 15% desde 2014, hasta situarse en las 950.771 personas en 2021. De ellos, solo el 18,7% viven fundamentalmente del trabajo en su explotación al obtener más del 50% de sus rendimientos de la misma, lo que se podría asimilar a profesionales del sector. Por otro lado, se puede observar que el rendimiento neto obtenido de la actividad agraria por estos declarantes profesionales de la actividad agraria estaría en 2021 en los 13.148 euros de media, muy lejos de los 33.377 euros en los cifraba estadísticamente el Ministerio de Agricultura, la renta por unidad de trabajo año en ese mismo ejercicio. Además, si se comparan los rendimientos obtenidos por los profesionales en su explotación con las obtenidos como media en el conjunto de los sectores, se manifiesta una extraordinaria diferencia en contra de los agricultores, así como lo poco que se ha recortado la misma en los últimos años. En el año 2021, el rendimiento de neto obtenido en su actividad agraria por los profesionales, los 13.148 euros, es solo un 48% de los 27.650 euros que supuso la media de rendimiento de todos los declarantes. En 2020 era del 44%, en 2019 del 43% y en 2018 del 49%.

LA ORGANIZACIÓN AGRARIA SEÑALA QUE EL DESCENSO DEL NÚMERO DE DECLARANTES AGRARIOS DESDE 2014 ES DE UN 15% HASTA SITUARSE EN 950.771 PERSONAS EN 2021

“Las estadísticas del Ministerio podrán decir lo que quieran, pero la realidad del sector es lo que los datos fiscales cantan” señalan desde Unión de Uniones “Creemos que ya a nadie le puede extrañar que los agricultores estemos en las calles clamando por la rentabilidad y la dignidad de nuestro trabajo”, expresan desde la organización.

añ s

/oleorevista Oleo Revista

Del 6 al 13 de marzo de 2024 Año 2024• N.º 2980

ACEITES DE OLIVA

Precios - 14 de marzo de 2024

Mercados del aceite

Poco a poco

Datos, lluvias, poca producción, problemas financieros…estos son algunos de los factores que están condicionando la operatividad en el mercado del aceite de oliva en las últimas semanas. La incertidumbre generada por todos ellos no permite ver el camino a seguir en los próximos meses, sobre todo teniendo en cuenta la finalización inminente, ya en muchas zonas de la campaña. A esto le unimos, la no eliminación del IVA en el aceite de oliva a partir de abril que está acelerando en muchos las ventas de producto a la baja, añadiendo otro elemento de desestabilización en el mercado en estos días. Lo cierto es que la operatividad sigue siendo baja. Los datos de salidas siguen mostrando cómo el mercado interno sigue funcionando a buen ritmo pero que como consecuencia va reduciendo la disponibilidad de enlace para la próxima campaña. En el exterior, se observa un proceso de adaptación tanto en Grecia como en Túnez a la demanda y consumo interno.

COTIZACIONES EN JAÉN

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 7800/7900

Oliva virgen para envasar 8000

Orujo crudo 8100 Girasol crudo 992

1 /Del 6 al 13 de marzo de 2024

oleorevista.com @oleorevista

AL SECTOR

63

INFORMANDO

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L.

Invierno 17

28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo

José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Proyecto GRANGE Relevo generacional versus cambio climático

LEL PROYECTO IDENTIFICARÁ LOS PUNTOS CRÍTICOS DE DESERCIÓN AGRÍCOLA EN EL ÁMBITO NACIONAL, ES DECIR, LAS ÁREAS DE ALTA VULNERABILIDAD DE SUFRIR ABANDONO DE TIERRAS

a falta de relevo generacional en la agricultura occidental tiene importantes impactos culturales, socioeconómicos y ambientales (como la degradación del paisaje, el aumento del riesgo de incendios, la propagación de plagas incontroladas, la pérdida de diversidad biocultural y, por tanto, de conocimiento ecológico local). Así, apoyar la sucesión generacional es uno de los nueve objetivos clave propuestos por la Comisión Europea para guiar las propuestas legislativas para la futura política agrícola común (PAC). Si bien la falta de relevo se presenta repetidamente como un gran desafío futuro para la agricultura occidental, y específicamente para la española, existen pocos estudios que evalúen las causas actuales del problema a gran escala. La investigadora de la UOC Lucía Argüelles liderará el proyecto de investigación Generational Replacement in Spanish Agriculture: Identifying Farm Desertion Hotspots (GRANGE) (en castellano: “Relevo generacional en la agricultura española: identificando áreas de deserción agraria”) que tiene como objetivo evaluar los factores que desencadenan esta problemática, considerando de manera destacada el papel del cambio climático en este fenómeno. “Comprender las conexiones entre los factores ecológicos y socioeconómicos y su impacto en la renovación generacional o la sucesión agrícola es fundamental para diseñar políticas que puedan revertir esta dinámica”, señala Argüelles. El proyecto busca entender mejor la doble dinámica entre cambio climático y relevo agrario: por un lado, el cambio climático hace la agricultura más difícil (al menos en algunos cultivos y regiones) y, por otro, el conocimiento tradicional agrícola es crucial para adaptar nuestros sistemas agroalimentarios al cambio climático. “GRANGE desarrollará índices para medir la vulnerabilidad al abandono agrícola teniendo en cuenta las diferencias entre cultivos. Además, identificará los puntos críticos de deserción agrícola en el ámbito nacional, es decir, áreas con una alta vulnerabilidad de sufrir abandono de tierras y pérdida de conocimientos tradicionales”, explica esta experta en sistemas agroalimentarios e investigadora del grupo Turba Lab del IN3 de la UOC. El proyecto pretende contribuir con sus resultados al diseño de políticas innovadoras y a diferente escala para abordar los complejos desafíos a los que se enfrenta el campesinado para garantizar el relevo generacional. Al mismo tiempo, quiere aumentar la comprensión de las dinámicas cambiantes y desafiantes de los sistemas agrícolas españoles.

ESTÁ PASANDO

Formación Superior Legislación Alimentaria 29/04-29/10/2024

Este curso tiene como objetivo general ofrecer el conocimiento del marco normativo aplicable al sector agroalimentario, permitiendo que los alumnos conozcan las disposiciones reguladoras y su incidencia en la actividad agroalimentaria. Más info: www.formacion.ainia.es/

2 /Del 6 al 13 de marzo de 2024 TEMA DE LA SEMANA SUMARIO Agenda ........................................ 2 Tema de la semana ..................... 2 Nacional 3 Internacional ............................... 6 POOLred ..................................... 7

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP

661 588 800

Virgen

Virgen

CÓRDOBA

Virgen Extra

Virgen para envasar (-1º)

SEVILLA

Vírgen Extra 8600/8700

GRANADA

MÁLAGA

Virgen

Refinable,

7800/7900

El refinable jiennense desciende entre los 100/200 euro/tn a lo largo de la semana. 8000 El virgen pacense reduce su cotización entre 150/200 euros/ tn.

ACEITE DE OLIVA

COMUNIDADES AUTONOMAS

TENDENCIA SEMANAL MENSUAL ANUAL ARAGÓN

07-03-2024 PRECIOS €/T

14-03-2024 PRECIOS €/T

Virgen Extra Empeltre 9000 8900

Refinable 6100 6000

CÁCERES / BADAJOZ

Virgen Extra 8500/8600 8400/8500

Virgen para envasar (-1º) 8150/8200 8000

Refinable, base 1º 8000 7800/7900

CATALUÑA

LLEIDA

Virgen E. Arbequina 9000 8900

Refinable 6100 6000

TARRAGONA

Virgen Arbequino 9000 8900

Virgen para envasar (-1º) 8700 8500

Refinable (+1º) alta acidez 6100 6000

Refinado 8150 8200/8250

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra 8900/9000 8900

Virgen para envasar (-1º) 8700 8200/8300

Refinable, base 1° 8000/8100 7800

TOLEDO

Virgen Extra 8600/8700 8600/8900

COMUNIDAD VALENCIANA

ALICANTE

Virgen Extra 8400/8800 8200/8400

Virgen para envasar (-1º) s/c 7900

Refinable 7900 7800

Refinado s/c s/c s/c

CASTELLÓN

Virgen Extra 8400/800 8420/8400

Virgen para envasar (-1º) s/c 7900

Refinable 7900 7800

Refinado s/c s/c s/c

VALENCIA

Virgen Extra 8400/8800 8200/8400

Virgen para envasar (-1º) s/c 7900

LA RIOJA

Virgen Extra 8800/8900 8500/8800

MADRID

Virgen Extra 8700/8800 8500

3 /Del 6 al 13 de marzo de 2024 NACIONAL

COMUNIDADES AUTONOMAS 07-03-2024 PRECIOS €/T 14-03-2024 PRECIOS €/T TENDENCIA SEMANAL MENSUAL ANUAL

ACEITE DE OLIVA

ANDALUCÍA JAÉN

Extra 8500/8600 8400/8500

8000

Refinado 8100 7900/8000

para envasar (-1º) 8150/8200 8000

Refinable, base 1º

7800/7900

8700/8900 8500

8100/8200

8000/8100

Refinable, base 1º 7950/8000 7750/7800

Refinado 8100 7900/8000

8600/8900 Virgen para envasar (-1º) 8400 8200/8300 Refinable, base 1º 8000 8000 Refinado 8200 8100 Virgen Arbequino 8600/8700 8600/8900 Virgen Ecológico 9300/9500 9300/9500

Extra 8700/9000 8500/9000 Virgen para envasar (-1º) 8500 8000 Refinable, base 1º 8100 7700/7800 Refinado 8150 8100

Virgen

Extra 8700/9000 8500

Virgen

para envasar (-1º) 8100/8200 8000/8100

base 1º 7950/8000 7750/7800 Refinado 8100 7900/8000

Contacte

Datos de AICA

Finaliza la campaña con 712.570 toneladas de existencias

La Agencia de Información y Control Alimentarios (AICA) ha publicado los datos correspondientes al mercado del aceite de oliva del pasado mes de febrero, donde las salidas se situaron en 92.250 toneladas, que incluyen unas 15.000 toneladas en importaciones. En febrero, la producción ha sido de 53.445 toneladas, que dan una producción acumulada de 829.515 toneladas. Una cifra que supera en casi 65.000 toneladas lo aforado inicialmente. En el caso de Jaén, también queda muy cerca, con una producción

PRECIOS ACEITES DE ORUJO

a granel

PRECIOS SOJAS Y OTROS

Efecto rebote

Sin cambios en la tendencia de los precios. Los leves incrementos en determinados aceites, hoy se encuentra extendido a todas las oleaginosas con repuntes a partir de los 30 euros/tn. Cómo ya ocurrió con el inicio de la invasión rusa a Ucrania, volvemos a situarnos en “un mercado en conflicto” a nivel nacional e internacional. La repercusión sobre los vegetales favorece a otras materias primas como las grasas animales pero con consecuencia significativa en los mercados básicos. A esto se le une, la bajada de la producción y de las existencias mundiales, cómo es el caso de la palma, provocando un efecto rebote en el resto.

1619

El aceite de palma vuelve a las subidas con un incremento de 34 euros/tn.

total de 203.102 toneladas frente a las 215.000 previstas inicialmente. En cuanto a las existencias se sitúan en 712.570 toneladas, 23.050 toneladas menos que en el mes de enero, que se reparten en 522.058 en las cooperativas y almazaras, 26.288,16 toneladas menos que en el primer mes del año;185.956 toneladas en envasadores, 1.670 toneladas más que el mes anterior y 4.362 toneladas en el Patrimonio Comunal Olivarero, 530 toneladas más que en el mes de enero.

3100

El refinable de orujo mantiene su precio en una semana con un mercado más tranquilo.

4 /Del 6 al 13 de marzo de 2024 ACEITES DE SEMILLAS OLEAGINOSAS 07-03-2024 PRECIOS €/t 14-03-2024 PRECIOS €/t TENDENCIA ACEITE DE GIRASOL Crudo, Zona Sur 905 992 Refinado, Zona Sur 1005 1022 Refinado, Zona Cataluña 1050 1050 Alto oleico crudo (Zona Sur) 985 1010 Alto oleico refinado (Zona Sur) 1090 1110 ACEITE DE SOJA Crudo Zona Cataluña 940 970 Refinado Zona Cataluña 1000 1020 Refinado IP (Semillas no OMG) Zona Cataluña 1050 1080 Refinado (Zona Sur) 1088 1167 Refinado IP (Semillas NO OMG) (Zona Sur) 1162 1241 ACEITE DE COCO Refinado – alimentario (Zona Cataluña) 1834 1864 Hidrogenado alimentario (Zona Cataluña) 2030 2061 OTROS ACEITES Aceite de Maíz refinado 1289 1313 Aceite de Palma refinado 1585 1619 Aceite de Palmiste refinado 1596 1675 Aceite de Colza refinada 1125 1115 Oleína refinada de Palma 56 1671 1705 Oleína refinada de Palma 64 1919 1952 Estearina Refinada de Palma 1839 1864 ACEITE DE ORUJO 07-03-2024 PRECIOS €/t 14-03-2024 PRECIOS €/t TENDENCIA Refinable, con reversión del 2% para la base de 10 3100 3100 Refinado, winterizado,

4300 4300

MATERIAS PRIMAS PARA PIENSOS

El maíz protagonista

Cambio de tendencia en las materias primas. Leves repuntes en todos los productos provocados por la consolidación de los precios del maíz después de los precios vistos durante el mes de febrero. Los datos disponibles sobre la menor producción de este cereal ha favorecido el cambio de tendencia en su cotización. Mercado con ganas de vender y poco interés por comprar. Se mantiene una amplia disponibilidad tanto puerto como a nivel nacional, favoreciendo que el comprador tenga confianza en disponer en todo momento de producto para sus compras. Operaciones cortas.

Harina

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (12-03-2024)

1550

La harina de pescado de Perú 63/65% mantiene su precio en el mercado de materias primas para piensos una semana más.

OLEÍNAS Y ÁCIDOS GRASOS

815

Las oleínas de oliva-orujo se mantiene sus precios con respecto a febrero. Sin embargo el mercado está a la espera de ver cómo afectan los problemas en las rutas marítimas en otros aceites vegetales, que podrían provocar un incremento al alza.

07-03-2024

Precios €/t

14-03-2024

Precios €/t TENDENCIA

Oleínas de Aceite de Girasol-soja 850 850

Oleínas de Aceite de Oliva-Orujo 815 815 Ácidos grasos de oliva (refinación física) s/c s/c s/c Ácidos grasos de oliva (destilados) s/c s/c s/c Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

1050

La manteca de 0,5º sube 50 euros/tn en uan semana marcada por la inestabilidad en los mercados. Los precios de los vegetales y los problemas en el Mar Rojo influyen en estas cotizaciones.

5 /Del 6 al 13 de marzo de 2024 GRASAS ANIMALES Y ACEITES DE PESCADO USO ALIMENTARIO E INDUSTRIAL €/T Sebo Fundido 4º de acidez origen europeo 785 Sebo Fundido 4º de acidez origen nacional 785 Grasa de 10º/12º 780 Grasa de 3º/5º (para piensos) (destino) 880 Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1050 Manteca de 1º/2º de acidez (destino) 980 Aceite de pescado refinado 6390 Aceite de pescado refinado WINTERIZADO 7160

€/T Harina de soja nacional (sobre Tarragona) 443 Harina de soja de importación 46,5% 440 Harina de girasol decorticada (zona norte) 286 Harina de girasol decorticada (zona sur) 286 Harina de girasol integral (zona norte) 219 Harina de girasol integral (zona sur) 219 Harina de pescado de Perú (FOB), 63/65% de proteínas 1550 Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1950

proteínas

1550 Colza de importación 34/36% 313 Centeno 190 Trigo Forrajero 72 PE 216 Maíz de importación (origen comunitario) 196 Cebada 64 PE 208

de pescado, 60% de

(nacional)

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

Precios ahora también en su WHATSAPP

Contacte 661 588 800

8400/8450

El refinado italiano desciende a lo largo de la semana unos 100 euros/tn.

Aceite de soja refinado

La Borsa de Milán refleja dos tendencia claras a lo largo de la semana subidas entre 10 y 20 euros/tn de los aceites y descensos en los sebos y grasas de 5 euros/tn.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 4400/4450

Aceite de girasol crudo 830/840

Aceite de girasol refinado 1000/1010

Aceite de soja refinado 1025/1035

Aceite de cacahuete refinado 2320/2340

Sebo Zootécnico 915/925

Grasa Acidez 4º 880/890

Grasa máx acidez 7 FFA 795/805

Harina de Pescado Chile 1960/1970

Harina de Pescado Perú 1960/1970

Harina de Pescado Danesa 2420/2445

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS $/t

Aceite de pescado islandés CIF, Rotterdam (Marzo) 5100

Aceite de pescado danés CIF Rotterdam (Marzo) 5100

Aceite de pescado Perú (FOB) Puerto peruano (Marzo) 7800

Aceite de Ricino, procedente de la India sobre Rotterdam (Marzo) 1490

Aceite de Coco de Filipinas, CIF Rotterdam (Marzo) 1185

Aceite de Palmiste, CIF Rotterdam (Marzo) 1026,5

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Marzo) 1009,5

Aceite de Colza crudo, sobre Alemania FOB (Marzo) 890 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Marzo) 857 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Marzo) 955

Habas de soja, sobre Golfo /EE.UU. (FOB) (Marzo) 462,78

Habas de soja, Brasil FOB (Marzo) 426,75

1200,4

La harina de soja cotizado esta semana en la Bolsa de Chicago en compras para mayo recupera y aumenta su precio.

1009,5

El aceite de palma crudo de Sumatra incrementa su precio esta semana en el mercado internacional.

Fuente: Borsa Granaria de Milano (12 de marzo de 2024 )

6 /Del 6 al 13 de marzo de 2024 INTERNACIONAL

LA SOJA EN LA BOLSA DE CHICAGO (14 DE MARZO DE 2024) HABAS DE SOJA.- (Mayo) cts./Bushel 1200,4 HARINA DE SOJA.- (Mayo) $/t corta 337,9 ACEITE DE SOJA.- (Marzo) cts./Libra 48,01 Fuente:

CME Group.

PRECIOS €/t PRECIOS €/t TENDENCIA GRECIA 07/03/24 14/03/24 Virgen Extra 9010 8940 Refinable, base 1º 6650 6650 Refinado s/c s/c s/c ITALIA 05/03/24 12/03/24 Virgen Extra 9450/9700 9450/9700 Refinado 8500/8550 8400/8450 TÚNEZ 07/03/24 14/03/24 Virgen Extra 8400 8450 Refinable, base 2º 7600 7500 Refinado s/c s/c s/c TURQUÍA 07/03/24 14/03/24 Refinado s/c s/c s/c PORTUGAL 07/03/24 14/03/24 Virgen Extra 8770/9400 8770/9400 Virgen 7990 7990 Refinable, base 1º 7500 7500 MARRUECOS 07/03/24 14/03/24

Virgen s/c s/c s/c Refinado s/c s/c s/c

MERCADO MEDITERRÁNEO

Virgen Extra 8000/8500 8000/8500

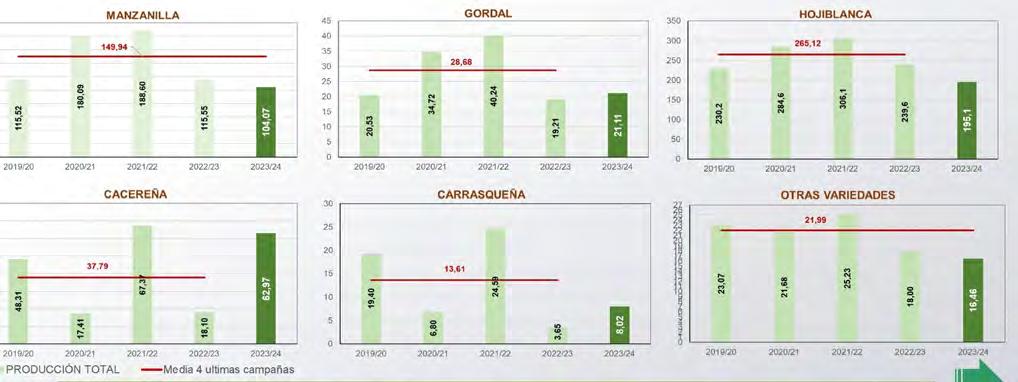

MERCADO DEL ACEITE DE OLIVA Y ACEITUNAS DE MESA EN LOS PRINCIPALES DATOS DE PRODUCCIÓN NACIONAL

Producción aceituna de mesa - distribución por variedades

Finaliza la cosecha con una menor producción que la media y ligeramente por debajo de la campaña pasada (-2%). Aumento productivo en Extremadura y de la variedad Cacereña, Gordal y Carrasqueña con respecto de la pasada campaña, y descensos en la Hojiblanca (en miles de toneladas). Consulta de datos a 14 de marzo de 2024. Fuente: Dirección General de Producciones y Mercados Agrarios/MAPA.

Existencias de aceitunas de mesa - distribución por variedades

Los niveles de existencias se encuentran por debajo de la campaña pasada y la media en todas las variedades, a excepción del fuerte incremento en la variedad Cacereña. (en miles de toneladas). Fuente: MAPA.

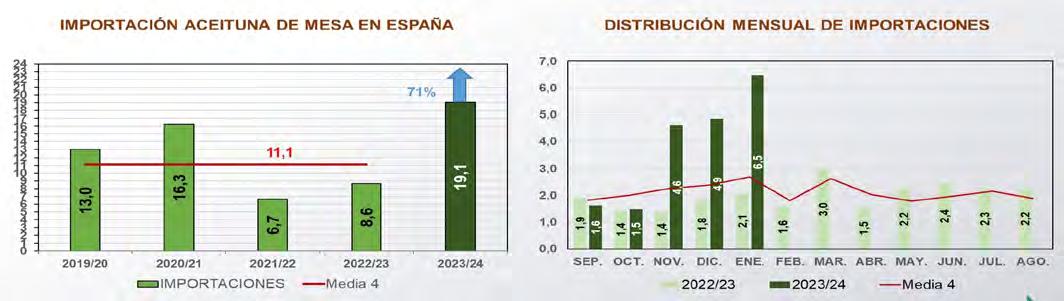

Importaciones de aceituna de mesa

Crecen las importaciones en esta campaña

El mercado de la aceituna de mesa ha importado más producto que campaña anterior, e incluso por encima de la media de las cuatro últimas campañas, tras el considerable aumento en el último trimestre (en miles de toneladas). Consulta de datos a 14 de marzo de 2024.

Fuente: Dirección General de Producciones y Mercados Agrarios/MAPA.

7 /Del 6 al 13 de marzo de 2024 COMERCIALIZACIÓN DEL ACEITE DE OLIVA