L’EVOLUZIONE DELLE CENTRALI ACQUISTI

Coop Italia ha spostato il suo baricentro dall’Emilia Romagna alla Toscana.

CEDI A CONFRONTO DA NORD A SUD

Italmark e Migross sempre più simili nei formati di vendita ma le prestazioni tra le due sono molto differenti

LA CRISI DEI PICCOLI SUPERMERCATI

Il Libero Servizio tra limiti ed opportunità per il retailer del futuro

Speciale Ricorrenze

IN COLLABORAZIONE CON

·l’annus horribis è stato il 2023. I consumi ad un cambio storico. Analisi dati NIQ

·La MDD avanza anche nelle ricorrenze: pandori e panettoni attorno al 20% di quota

·La GDO cresce con meno promozioni: sulle ricorrenze piange solo l’industria di produzione

Sughi pronti

·Industrie Montali: “Oggi è fondamentale distinguersi sullo scaffale”

·Rodolfi Mansueto: crescono fatturato e produzione

·I sughi pronti UHT valgono oltre l’80% del totale. Crescono fatturati e volumi di vendita

Aprile 2024

2 GDOnews | Aprile 2024

3 GDOnews | Aprile 2024 MEZZOGIORNO IN TAVOLA

Sommario

Il cupo destino delle superette e dei loro Cedi

Coop Italia ha spostato il suo baricentro dall’Emilia Romagna alla Toscana. L’ex leader ai raggi X

VéGé con Apulia è leader in Area 4. Numeri di vendite confortanti anche nel nord. L’analisi

Conad: la quota di mercato con Todis cresce di 1 miliardo. Non tutte le cooperative crescono della stessa misura

Crai, Despar e D.it, tre storiche realtà attive nella prossimità analizzate nelle loro vendite

Italmark e Migross sempre più simili nei formati di vendita ma le prestazioni tra le due sono molto differenti

New Fdm ai grandi lavori dopo le acquisizioni. Gruppo Arena molto forte nelle prestazioni mq

Alì Supermercati alte redditività per mq, ma Unicomm ha trend di crescita migliori. Il confronto

Il Libero Servizio tra limiti ed opportunità per il retailer del futuro

Conad, VéGé e Carrefour le bandiere delle Superette in Italia. E le altre insegne? Il cambio di un settore importante

Le superette e le loro ragioni di esistenza. Ecco dove e perchè funzionano bene e dove accade il contrario La

negozi nei numeri delle insegne della GDO.

Con inflazione ai livelli pre-crisi, il

il 7% dei volumi di vendita in due anni. E’ allarme rosso

Una panoramica profonda sullo stato d’essere delle merceologie, basata sull’analisi elaborata da GDONews dei recentissimi dati forniti dal nostro partener NIQ sulle vendite in GDO, sui formati di vendita, sulla MDD e sui segmenti di ogni comparto.

06 10 12 18 20 23 25 27

discount vola sui formati tradizionali. Outlook Circana Febbraio Le Marche Industriali perdono oltre

44 48

crisi dei piccoli

di GDONews 29 34 38 42 Ricorrenze Pag. 50

Inchiesta

Sughi

54

CON

Pronti Pag.

Speciale IN COLLABORAZIONE

Il cupo destino delle superette e dei loro Cedi

Il fatturato dei piccoli negozi di prossimità (Liberi Servizi) è in calo deciso e costante da diversi anni, ed oggi sono poche le insegne che decidono di crescere su questi formati di vendita.

Paradossalmente nel 2020, durante il lockdown, nel periodo più critico della pandemia, in Italia gli esercizi commerciali alimentari di estrema prossimità ebbero il loro grande momento di gloria e divennero il riferimento dell’intera popolazione, fossero essi supermercati o discount.

In quel momento si parlò di rinascita, di grande occasione per far tornare le superette a ricoprire un ruolo sul mercato in modo significativo, ed invece accadde esattamente l’opposto.

Quello fu – di fatto – il suo “canto del cigno”. Superata l’estate 2020, tutti i trend che avevano caratterizzato il periodo precedente al Covid tornavano a dominare il mercato nazionale, con maggior vigore e con un consumatore che era cambiato molto.

Oggi, nel 2024, l’estrema prossimità si trova a ripensare a se stessa, al suo ruolo, alla sua gestione, e sono più di una le Centrali acquisti nazionali che negli ultimi due anni hanno cambiato management e vivono di forti (e sottaciute) tensioni interne.

I conti economici traballano in molti contesti e soprattutto nel nord Italia, certamente non siamo ancora a parlare di crisi, non si deve dimenticare che molti retailer con focus

6 GDOnews | Aprile 2024 L’EVOLUZIONE DELLE CENTRALI ACQUISTI

sull’estrema prossimità sono ancora solidi seppur in declino, ma di allarmi rossi si deve già parlare in più Cedi ed in più regioni d’Italia.

Il mondo è cambiato: in un editoriale della scorsa settimana (vedi sopra) abbiamo identificato quelle centrali che investendo in questi formati di vendita stanno crescendo: e sono nel dettaglio Crai, D.It e Despar Servizi; tutte queste hanno realizzato incrementi a doppia cifra dal 2021 al 2022, su una media incrementale del 3,5% ma, come si è scritto, la crescita è stata determinata anche dai loro investimenti, nuove aperture, etc.

Anzi, per essere ancora più precisi, secondo Istituto Georetail Italia l’incremento del fatturato di ciascuna di esse è proporzionale all’incremento dei loro mq di vendita, quindi alle nuove aperture, ovvero agli investimenti.

L’Italia è fatta di tanti piccoli villaggi, talvolta di montagna o collina, ed in questi contesti

i Liberi Servizi hanno sempre funzionato. Ma oggi con la crescita esponenziale dei discount e dei grandi supermercati, con bacini di utenza molto vasti, anche in questi territori la crescita non è più una certezza.

In Francia, ad esempio, i piccoli negozi di vicinato raramente hanno bisogno di infiammare le vendite con delle attività promozionali. La loro presenza è speculare a determinate necessità che, in presenza di concorrenza, si annullano.

In Italia si insiste nella ricerca della prestazione anche in contesti dove questa è più difficile per la qualità della concorrenza, e così si ricorre, anche questi piccoli negozi, alle vendite in promozione.

Secondo NIQ almeno per il 20% del fatturato dei Liberi Servizi è dato dalle vendite in promozione. [CONTINUA]

8 GDOnews | Aprile 2024 L’EVOLUZIONE DELLE CENTRALI ACQUISTI

Coop Italia ha spostato il suo baricentro dall’Emilia

Romagna alla Toscana. L’ex leader ai raggi X

Uno studio dedicato a Coop Italia e realizzato dall’Ufficio Studi di Istituto Georetail Italia ne disegna la sua attuale conformazione, mettendo in evidenza i pesi dell’insegna per area e per regione ed evidenziando la evoluzioni o gli arretramenti in termini di fatturato, ma soprattutto di quote di mercato.

Coop Italia, lo abbiamo scritto in altri articoli, sta cambiando la sua genesi per tornare ad essere competitiva in termini di marginalità. La seconda decade degli anni 2000 è stata molto difficile per l’ex leader di mercato, e non solo per la perdita della maggior quota di mercato nazionale, ma soprattutto per una sofferenza nelle marginalità che l’hanno portata a cambi radicali, strategici e societari.

Chi è oggi Coop Italia? Quali sono i territori in cui mantiene la sua leadership? Uno studio dedicato all’insegna cooperativa realizzato dall’Ufficio Studi di Istituto Georetail Italia ne disegna la sua attuale conformazione, mettendo in evidenza i pesi dell’insegna per area e per regione ed evidenziando la evoluzioni o gli arretramenti

in termini di fatturato, ma soprattutto di quote di mercato.

Con un’unica insegna che aggrega oltre 1.100 punti vendita su quasi tutto il territorio nazionale Coop Italia è costituita da imprese cooperative che, pur aderendo ai medesimi principi condivisi, agiscono sui rispettivi terreni commerciali rispondendo alle esigenze di consumatori differenti con performance che ovviamente cambiano da un’area all’altra e di regione in regione.

Una presenza capillare che abbiamo analizzato grazie allo studio di Istituto Georetail Italia che restituisce andamento e caratteristiche delle singole realtà che costituiscono il mondo Coop.

10 GDOnews | Aprile 2024 L’EVOLUZIONE DELLE CENTRALI ACQUISTI

11 GDOnews | Aprile 2024

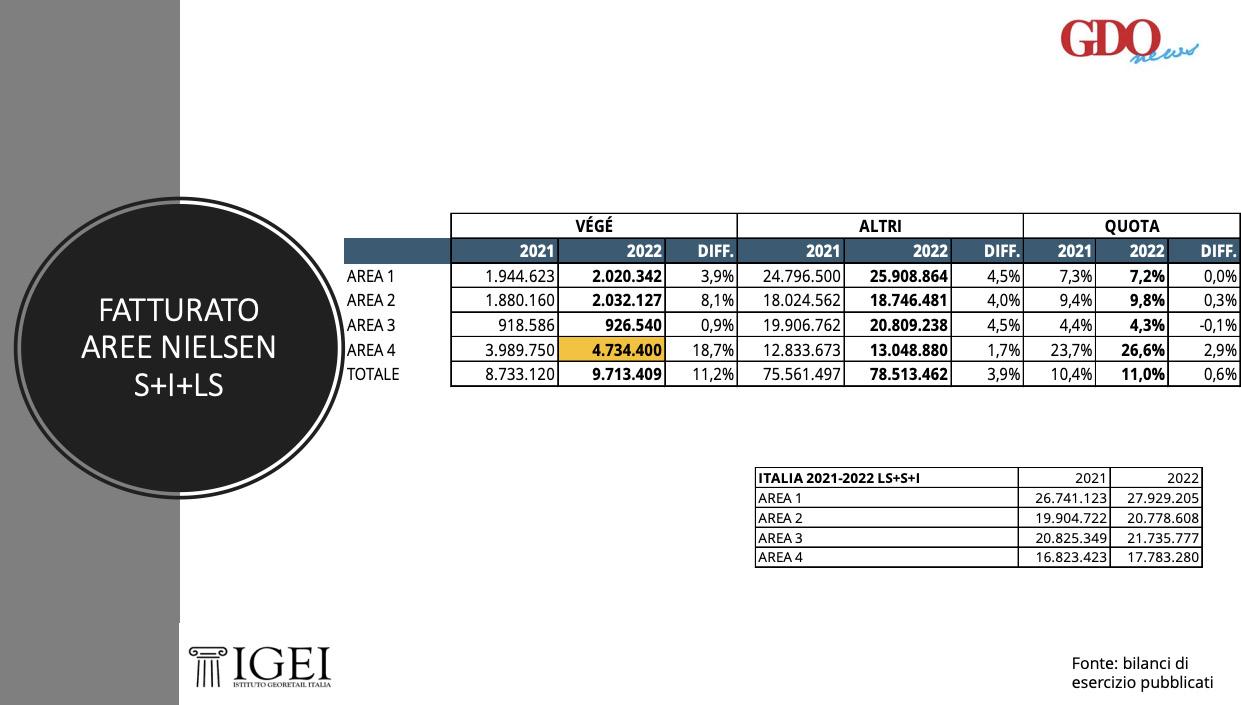

VéGé

con Apulia

è leader in Area 4. Numeri di vendite confortanti anche nel nord L’analisi

Gruppo VèGè supera i 10 miliardi di fatturato con importanti incrementi anno su anno, sia grazie alle prestazioni dei grandi gruppi in essa presenti, sia grazie alle acquisizioni operate dalla Centrale.

La risibile quota dei discount la pone come principale interlocutore delle Grandi Marche Industriali. L’articolo definisce le prestazioni dei suoi soci nei singoli territori.

Una delle novità più importanti di questo inizio di 2024 ha riguardato la nascita di un nuovo importante sodalizio con l’ingresso, dal primo gennaio, di Apulia Distribuzione

nel Gruppo VéGé del quale in un precedente articolo abbiamo analizzato prestazioni con fatturati e quote di mercato interne.

12 GDOnews | Aprile 2024 L’EVOLUZIONE DELLE CENTRALI ACQUISTI

15 GDOnews | Aprile 2024 MEZZOGIORNO IN TAVOLA

Oggi, grazie all’aggiornamento fornito dall’ufficio studi di Istituto Georetail Italia, possiamo analizzare anche le quote del gruppo nell’intero comparto della Gdo italiana, conteggiando l’ingresso di una realtà che da trent’anni è fortemente radicata nel Sud Italia e che nel 2023 ha fatturato circa 930 milioni di euro.

Un’insegna che porta in Végé oltre 370 punti vendita presenti in Puglia, Calabria, Basilicata, Campania e Sicilia.

Iniziamo allora dall’analisi dei fatturati dei canali tradizionali nelle quattro aree Nielsen nelle quali Végé nel 2022 ha chiuso con 9,7 miliardi e un incremento dell’11,2% rispetto al 2021 a fronte di un dato dato complessivo nazionale della distribuzione di 78,5 miliardi cresciuti del +3,9%.

L’ARTICOLO COMPLETO, I RELATIVI GRAFICI, IMMAGINI ED

ALTRI CONTENUTI

SONO RISERVATI

AGLI ABBONATI.

VERIFICA QUALE

ABBONAMENTO E’

IL MIGLIORE PER LE

TUE ESIGENZE

16 GDOnews | Aprile 2024 L’EVOLUZIONE DELLE CENTRALI ACQUISTI

17 GDOnews | Aprile 2024

Conad:

la

quota

di

mercato con Todis cresce di 1 miliardo. Non tutte le cooperative crescono della stessa misura

Conad è leader di mercato seppur insidiato da Selex. Orfana di Francesco Pugliese oggi si trova ad affrontare il mercato con la guida del suo Dg Francesco Avanzini ma in un contesto dove le cooperative socie hanno una rilevanza decisionale diversa, rispetto al passato Con il supporto di Istituto

In queste settimane di pubblicazioni relative a studi ed aggiornamenti sulle quote di mercato della GDO italiana, ottenute con l’analisi dei bilanci di esercizio di tutti gli affiliati ed i Cedi della GDO, grazie al supporto di Istituto Georetail Italia, si è chiarito bene

Georetail Italia entreremo nel merito degli andamenti alle vendite al pubblico, quindi analizzando i fatturati alle vendite e non dei Cedi, per comprendere quali sono i trend dentro l’insegna, sia senza il fatturato dei discount Todis, sia con esso incluso nel conteggio.

come la leadership di Conad sia – sulla base appunto degli ultimi bilanci – ancora salva, seppur insidiata da Selex.

Conad è una grande organizzazione che opera con diverse (poche) cooperative sul

18 GDOnews | Aprile 2024 L’EVOLUZIONE DELLE CENTRALI ACQUISTI

territorio nazionale le quali, a loro volta, arrivano al consumatore finale attraverso i soci delle rispettive.

Nella verifica del fatturato prodotto da Conad nazionale, pubblicato nelle quote di mercato per insegna (e Centrali), non abbiamo compiuto un’analisi verticale sulle singole cooperative del leader di mercato, cercando di comprendere quali sono le dinamiche evolutive interne in seno alla Centrale.

Centrale che, si ricorda, dopo venti anni circa, è orfana di Francesco Pugliese, suo storico Ad. La direzione generale è salda in mano a Francesco Avanzini, ma non vi è dubbio che il potere delle cooperative socie oggi è sicuramente più centrale rispetto agli anni passati.

Ebbene, con il supporto dell’Istituto

Georetail Italia entreremo nel merito dei ricavi alle vendite (quindi analizzando i fatturati di tutti i soci proprietari o gestori di punti vendita in tutta Italia, non i fatturati delle cooperative socie di Conad Italia) delle organizzazioni di Conad per comprendere le dinamiche evolutive in corso.

Un punto fermo: la società cooperativa, per il quinto anno consecutivo, ha chiuso il 2023 da primo operatore della Grande Distribuzione italiana con un fatturato di circa 20 miliardi e una quota di mercato parti al 15%.

19 GDOnews | Aprile 2024

Crai, Despar e D.it, tre storiche realtà attive nella prossimità analizzate nelle loro vendite

Crai ha quattro imprese oltre i 250 milioni di euro di fatturato, D.IT ne ha quattro oltre i 200 milioni e DESPAR una che ne realizza quasi 1 miliardo. In Verità Ergon con i Discount) è molto grande ma non si relaziona con la IDM come le altre imprese.

Tutte hanno in comune la gestione di negozi di piccole metrature. Maiora si distingue sia per le dimensioni per la gestione della rete diretta (preminente), il resto rappresenta la storica DO. Un profondo studio realizzato da Istituto Georetail Italia.

Costole della Supercentrale d’acquisto Forum le tre insegne Crai, Despar e DIT sono caratterizzate dall’attività di piccoli negozi di vicinato e insieme superano i cinque miliardi di euro di fatturato.

La prima è una realtà di spicco della Distribuzione moderna con oltre cinquant’anni di esperienza e più di 1.500 punti vendita in tutta Italia, mentre la storia di Despar affonda le sue radici negli

20 GDOnews | Aprile 2024 L’EVOLUZIONE DELLE CENTRALI ACQUISTI

Oli premium Pantaleo. Qualità pura e cruda Oli premium Pantaleo. Qualità pura e cruda

21 GDOnews | Aprile 2024 MEZZOGIORNO IN TAVOLA

anni Sessanta e con la nascita nel 2006 di Centrale Italiana è diventata la più grande centrale di acquisto sul territorio nazionale.

È del 2017 invece lo sviluppo di DIT Distribuzione Italiana dall’integrazione di Sigma con Sisa, due insegne che hanno fatto la storia della distribuzione alimentare italiana con origini ai principi degli anni sessanta per Sigma e degli anni settanta per Sisa.

Tre società di primo piano delle quali – grazie ai dati dell’ufficio studi di Istituto Georetail Italia – abbiamo analizzato le quote di mercato ed i loro equilibri interni. I dati pubblicati sono il risultato delle vendite al pubblico (non dei bilanci di esercizio dei Cedi) e sono state calcolate attraverso le vendite dei negozi diretti dei Cedi e le vendite (ricavi) degli affiliati appartenenti alle singole organizzazioni (Cedi).

L’ARTICOLO COMPLETO, I

RELATIVI GRAFICI, IMMAGINI ED

ALTRI CONTENUTI

SONO RISERVATI

AGLI ABBONATI.

VERIFICA QUALE

ABBONAMENTO E’

IL MIGLIORE PER LE

TUE ESIGENZE

22 GDOnews | Aprile 2024 L’EVOLUZIONE DELLE CENTRALI ACQUISTI

Italmark

e Migross sempre più

simili nei formati di vendita ma le prestazioni tra le due sono molto differenti

Italmark e Migross, due realtà che confinano tra Brescia e Verona sulle sponde del Lago di Garda ed oltre questo. Hanno due genesi differenti, la prima nasce con metrature proprie dei grandi supermercati di un tempo e la seconda come soluzione di prossimità classica. I tempi cambiano ed oggi

E’ una storia tutta lombarda iniziata più di settant’anni fa quella di Italmark, realtà della distribuzione italiana che oggi ha 78 punti vendita ed è il cuore pulsante del gruppo IF65 che controlla altri 80 negozi che fanno sempre capo alla famiglia Odolini, quella del fondatore Giuseppe che negli anni Cinquanta partiva con il furgone carico di pesche alla volta di Milano.

entrambe si confrontano su metrature simili. Da 800 a 2.500 mq, queste sono misure che approcciano i loro supermercati. Mentre nel caso di Migross sembra che, secondo i valori espressi dall’Ufficio Studi di Georetail Italia, le prestazioni siano decisamente interessanti, Italmark è su altri livelli.

È partita invece da Verona nel 1974 l’avventura di Migross, gruppo nato dalla necessità dei Fratelli Mion di ampliare la propria attività, e oggi parte del Gruppo Végé con circa 100 punti vendita fra Lombardia, Veneto ed Emilia Romagna.

Realtà che abbiamo messo a confronto attraverso le prestazioni e le quote di mercato territoriali grazie ai dati raccolti dall’ufficio studi di Istituto Georetail Italia che ha comparato l’andamento degli ultimi bilanci disponibili (compresi anche quelli di eventuali affiliati) generando con la IA ed un algoritmo un valore specifico di fatturato per ogni punto vendita della rete.

23 GDOnews | Aprile 2024 CEDI A CONFRONTO DA NORD A SUD

eVision è un’Azienda specializzata in software gestionali verticali su GDO e Retail. Cdaplus, il nostro software ERP modulare, gestisce oltre il 70% delle Insegne su scala territoriale.

Luca Pisacane

DIRETTORE GENERALE EVISION

M: info@evisionsrl.it T: 0932 248753

controllo su tutte le fasi della Filiera DECISIONALE AMMINISTRATIVA COMMERCIALE LOGISTICA

DI

www.evisionsrl.it

Massimo

PUNTI

VENDITA BUSINESS INTELLIGENCE

New Fdm ai grandi lavori dopo le acquisizioni. Gruppo Arena

molto forte nelle prestazioni mq

La Sicilia in trasformazione. Secondo Istituto Georetail Italia le quote di mercato dei discount sono incrementate arrivando al 37%, l’effetto inflazione ha rinvigorito la loro forza.

New Fdm e Fratelli Arena crescono affermando le loro insegne e sono sempre di più i due riferimenti dell’isola. A confronto le loro prestazioni alle vendite.

Operano nello stesso territorio ma appartengono a gruppi differenti e hanno prestazioni diverse: parliamo di New FDM e Fratelli Arena, player di primo piano della Sicilia che fanno parte rispettivamente di Coop Alleanza 3.0 e del Gruppo Végé, di cui ne rappresentano la Presidenza con l’Ad dell’azienda Giovanni Arena.

abbiamo già analizzato con webApp “Benchmark On qualche mese fa, e che oggi andiamo a verificare con il supporto dell’Ufficio Studi dell’Istituto Georetail Italia nel confronto fatturati alle vendite, quindi quelle realizzate sia dalla loro rete diretta sia dai

25

in-salute.it | @insalute_food

Alì Supermercati alte redditività per mq, ma Unicomm ha trend di crescita migliori. Il confronto

Le grandi aziende appartenenti alla Centrale Selex ed operanti nei medesimi territori. Grazie agli studi di Istituto Georetail Italia uno spaccato delle prestazioni dei punti vendita di Alì Supermercati e Unicomm in cui si evidenziano punti di forza e punti deboli di ciascuna di esse.

Fatturati per cluster di vendita, redditività per mq ma soprattutto la verifica degli andamenti delle due imprese a confronto.

Alì Supermercati e Unicomm sono due realtà di primo piano della Grande Distribuzione veneta che operano nel medesimo territorio ed entrambe, storicamente, legate alla Centrale Selex. Entrambe nate da piccole aziende famigliari – Unicomm con Antonio Cestaro nel 1948 e Alì dieci anni più tardi con Francesco Canella scomparso solo poche settimane fa – sono cresciute fino a diventare protagoniste del mercato espandendo il proprio raggio d’azione ben al di fuori del tessuto commerciale di origine.

Abbiamo già esaminato le prestazioni economico-finanziarie delle due qualche mese fa, spiegando che le due imprese oggi, entrambe sopra il miliardo di euro di fatturato, hanno allargato la forbice tra i rispettivi ricavi, grazie a politiche commerciali differenti. Nello specifico Alì Supermercati puntando sempre di più a superstores sempre più grandi e competitivi in termini di offerta con alterne fortune negli investimenti, mentre Unicomm da qualche hanno ha notevolmente differenziato le

sue politiche operative, migliorando con successo l’area Cash&Carry, sviluppando supermercati di importanti metrature ma non grandi superstore (come Alì) e, ovviamente, migliorando la rete dei supermercati.

Di fatto, oggi il fatturato che li divide a Bilancio è di circa mezzo miliardo di euro a favore di Unicomm che, ogni anno di più, si avvicina alla soglia dei due.

Sui numeri di bilancio abbiamo già scritto abbondantemente (vedi articolo sopra), oggi con il supporto dell’Istituto Georetail Italia ci addentreremo più nello specifico delle prestazioni commerciali dei rispettivi supermercati, mettendoli a confronto.

27 GDOnews | Aprile 2024

Il Libero Servizio tra limiti ed opportunità per il retailer del futuro

Quando si entra nel merito della composizione assortimentale dei piccoli negozi, bisogna evitare di incappare nella trappola delle generalizzazioni. E sì perché, per sua natura, la superette vera e propria, è frutto di un compromesso.

I retailers “rigidi”, infatti, ovvero coloro che sono abituati ad applicare pedissequamente un format definito, non amano molto questo segmento. I locali raramente presentano una pianta regolare perché sono spesso labirintici. Possono presentare dislivelli (soprattutto nei centri storici) o essere pieni di pilastri che di certo non consentono la massima espressione dello scaffale.

Insomma, superette è un termine sotto il quale risiedono migliaia di negozi. I più fortunati constano di una forma regolare, che garantisce spazi congrui per il passaggio clienti e dove i reparti possono essere allocati nei luoghi commercialmente più indicati. In altri casi, bisogna fare di necessità virtù, specialmente laddove la location meriti davvero.

Oltre a quanto già detto, ci sono altri temi da approfondire. C’è chi gestisce il piccolo negozio in modo “classico”, fornendogli, di fatto, una bassa attrattività legata principalmente al volantino e dotandolo di un assortimento che rappresenta una versione “light” di quello appartenente ai cluster più grandi.

Questi operatori hanno man mano ridotto lo spazio appannaggio dei banchi serviti perché essi rappresentano un costo del personale elevato. Tra l’altro, in alcuni contesti, trovare manodopera qualificata diventa di anno in anno più difficile.

Ci si limita, dunque, a fornire il servizio di base con un piccolo banco al taglio (più o meno conveniente) o con l’ampliamento dello spazio frigo per i prodotti confezionati (vedi Pam Local). In questo ultimo caso si rinuncia ad una parte di fatturato a favore dell’abbattimento dei costi di gestione ed alla facilità di replicare il format.

Altri attori (guardiamo ad es. La Esse di Esselunga), fortificano alcune merceologie dotandole di un numero di referenze

29 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

importante (es. enoteca) mentre, per altre, riducono l’assortimento alle unità di bisogno essenziali. In questo scenario, La Esse affianca il bar, il bistrot ed un’ampia gamma di gastronomia pronta da consumare.

In sostanza, c’è chi continua a voler dare un livello di servizio omogeneo su tutte le merceologie, seppur minore rispetto a quello garantito dalle grandi superfici e chi, invece, punta su alcune categorie per rendere il negozio forte almeno in uno o 2/3 campi.

È come scegliere se essere un pilota che si piazza sempre al quarto posto oppure uno che su pista arriva primo e sullo sterrato a metà classifica. Sono, appunto, scelte commerciali.

Certo è che il negozio “classico”, a meno che non si trovi in una location poco vulnerabile dalla concorrenza, rischia più spesso di vedere la propria cifra d’affari erosa da nuove superfici più grandi che aprono in bacini d’utenza limitrofi.

Il negozio che abbiamo deciso di chiamare “classico”, proprio in virtù della

propria vulnerabilità, si presta ad una gestione in affiliazione che permetta al singolo imprenditore di trovare la propria specializzazione extra format, sia essa sulla carne, sul pesce, sulla gastronomia o semplicemente sul rapporto con la clientela.

Il fatto che Esselunga abbia impostato il format “LaEsse” così come descritto in questo e in un altro articolo, è un segnale che, per una gestione diretta, è bene rendersi più distintivi, puntando su una o più carte vincenti, invece di dare un servizio piatto.

Resta il fatto che, per quanto ci si possa distinguere, il ruolo di un piccolo negozio cittadino è quello di offrire servizio immediato al cliente pedonale. In quest’ottica l’ampiezza assortimentale diventa più importante della profondità.

È meglio avere più tipi di riso piuttosto che quattro referenze di carnaroli. In questo modo, il cliente riesce a trovare tutte le unità di bisogno che cerca e, in virtù della vicinanza, è magari disposto a rinunciare a un po’ di scelta, a patto che trovi il prodotto alimentare per cui entra in negozio.

30 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

È ovvio che un contesto del genere diventa il regno della MDD, pensata proprio per coprire le unità di bisogno principali al giusto prezzo. Aggiungo che il piccolo negozio diventa una vetrina per il prodotto a marchio, proprio perché il cliente, in questo scenario, tende a guardare più al prodotto in sé che al brand.

La speranza, ovviamente, è che il prodotto MDD entri poi nelle abitudini di spesa dei clienti che, se si trovano bene, lo acquisteranno anche quando faranno una spesa più importante, magari nel weekend.

Entrando dentro LaEsse, ad esempio, si vede come in alcune merceologie la presenza della PL sia imperante. Lo stesso vediamo nelle piccole superfici di Coop che sul prodotto a marchio ha svolto, negli anni, un importante lavoro in termini quanti-qualitativi.

Ogni merceologia ha però il proprio grado di penetrazione dell’MDD. Ciò dipendente da molteplici fattori ma, principalmente, possiamo dire che ci sono dei prodotti difficilmente sostituibili i quali sono riusciti a scavarsi una fetta considerevole di aficionados. Parliamo dei soliti noti come Nutella, Mulino Bianco, Coca Cola, Pan di Stelle, Algida, Lavazza etc. che, sebbene vengano “attaccati” costantemente dalla PL, riescono a mantenere una posizione di assoluta rilevanza.

In molte merceologie, nonostante la presenza di grandi produttori, il consumatore non riconosce ai prodotti di marca il “sovrapprezzo” che chiedono e, quindi, l’MDD riesce a scavarsi una fetta considerevole del mercato (lo vediamo sul fresco, sul freddo ed in alcuni comparti del grocery come, ad es. le gallette e la frutta secca).

31 GDOnews | Aprile 2024

Chi è penalizzato di più nell’assortimento superette? Certamente i prodotti follower, ovvero quelli che cercano di prendere quota alle grandi marche ma il cui ruolo, pian piano, viene assorbito dall’MDD.

Gli articoli follower, in un piccolo assortimento, creano ridondanza e prendono spazio a prodotti PL, magari anche premium a prezzo accessibile (vedi linee Fior Fiore Coop, Esselunga Top, Gastronauta, Terre d’Italia etc.) che fidelizzano la clientela. È per i follower, dunque, che il gioco, in questo segmento, si fa sempre più difficile.

Per tirare le somme, che assortimento può avere una superette per rendersi efficiente ed efficace?

L’IDM ci deve essere ma è opportuno limitarla a prodotti altamente cercati dalla clientela che, se promozionati, attirano persone dentro il negozio (con le eccezioni di cui sotto). Le superette, infatti, oltre a garantire un livello di servizio elevato (assortimento più ampio che profondo e ottimo prodotto fresco/freschissimo) debbono ricorrere alla promozione per “tirare” le persone dentro gli stores, creando diverse occasioni di frequentazione del punto vendita.

L’MDD può essere esplosa nel presidio di più unità di bisogno possibili e dev’essere affiancata da prodotti locali necessari (pensiamo alla mollica di pane a Matera ad esempio, o alla nduja in Calabria) e da quei prodotti, siano essi fatti dall’IDM o da industrie minori che coprano le unità di bisogno lasciate scoperte garantendo il miglior rapporto qualità/prezzo per il cliente e margini/rotazioni per il retailer.

32 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

Conad, VéGé e Carrefour le bandiere delle Superette in Italia. E le altre insegne?

Il cambio di un settore importante

Un universo di oltre 11 mila punti vendita. Le superette sono una parte importante della GDO italiana, ma è un modello in crisi. In uno studio di Istituto Georetail Italia si evidenzia che sette insegne fanno quasi il 70% del mercato del Libero Servizio. Esselunga con il suo formato La Esse esprime performance in linea con le sue medie sui grandi negozi.

Due discount (Prix Quality e Penny – Rewe) hanno nettamente incrementato le loro prestazioni sui piccoli negozi. C3 e Crai incrementano con decisione i mq in questo formato. Il settore ai raggi X sulla base dei Bilanci di esercizio.

I piccoli supermercati di estrema prossimità, chiamati anche Liberi Servizi, sono una costola della grande distribuzione italiana numericamente molto

rilevante, rappresentata quasi sempre dall’imprenditoria locale, da persone che hanno creato un rapporto quasi quotidiano con la clientela.

34 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

usa e ricicla CON

100% riciclati & 100% riciclabili (all’infinito)

disponibili con coperchio

il packaging più elegante, ricercato, esclusivo e 100% riciclabile

disponibili con coperchio

35 GDOnews | Aprile 2024

PER MAGGIORI INFORMAZIONI www.contital.com sales@contital.com |

piatti in alluminio

Ma è anche un modello di vendita che risente del tempo, delle diverse esigenze del mercato e di strategie che per molti protagonisti della distribuzione sono cambiate in favore di altre metrature, determinando una sostanziale fuga dai piccoli negozi di vicinato.

Un mondo articolato e complesso che questa settimana abbiamo approfondito grazie ad un importante studio realizzato dall’Ufficio Studi dell’Istituto Georetail Italia che traccia una istantanea decisamente interessante

sullo stato dell’essere di questo modello di vendita.

L’articolo, con il contributo dell’Istituto Georetail Italia, attraverso tabelle e grafici mette in evidenza i trend di fatturato delle Superette per insegna includendo anche i discount, il fatturato per mq di ognuna di esse e la loro evoluzione, la rispettive quote di mercato ed infine evidenzia le evoluzioni (o involuzioni) per singola organizzazione retail.

L’ARTICOLO COMPLETO, I RELATIVI GRAFICI, IMMAGINI

ED ALTRI CONTENUTI SONO RISERVATI AGLI ABBONATI.

VERIFICA QUALE ABBONAMENTO E’ IL MIGLIORE PER LE TUE ESIGENZE

36 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

37 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

Le superette e le loro ragioni di esistenza. Ecco dove e perchè funzionano bene e dove accade il contrario

L’Italia ha una morfologia del territorio molto peculiare. Questa ha nettamente favorito l’evoluzione di un modello di vendita retail di piccole dimensioni. Esistono regioni d’Italia la cui incidenza del fatturato delle superette è molto alta, a sud come a nord.

Con il supporto di Istituto Georetail Italia abbiamo fatto una mappatura e scoperto che la numerica delle superette in Italia rimane altissima, seppur in calo ripido e costante. Interessante notare come i MQ di vendita, invece, siano sempre più vicini all’incidenza del fatturato.

Nell’articolo di oggi andiamo ad approfondire i dati relativi allo sviluppo dei negozi che ricadono all’interno del segmento LSP, ovvero i piccoli store a libero servizio.

La Basilicata è la regione con la più alta incidenza di fatturato di LS. Seguono Campania, Liguria e Puglia. Basilicata, Liguria e Sardegna sono le regioni con la più alta incidenza di numerica PdV di LS.

Il calo costante della numerica dei punti vendita di piccole dimensioni è oramai atavico ma, dopo il Covid e l’inflazione, la situazione è cambiata nettamente; è cambiato il consumatore e la sua

38 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

disponibilità economica, è cambiata la mappatura della gdo con forti investimenti da parte dei retailer più robusti economicamente. Anche Esselunga si cimenta in questo particolare formato di vendita ma lo fa dove ha una logica e con profitto.

La necessità di fare un punto della situazione è determinata da tutti i cambiamenti in atto, non ultimo i cambi di ruoli che sono avvenuti e stanno avvenendo dentro le Centrali Acquisti che storicamente presidiano il segmento, a conferma di forti tensioni generalizzate.

Per effettuare tale studio, come in altri casi, ci avvaliamo della collaborazione tra GDONews e Istituto Georetail Italia, ente che si occupa di monitorare ed analizzare le performance della GDO italiana.

L’ARTICOLO COMPLETO, I RELATIVI GRAFICI, IMMAGINI ED ALTRI CONTENUTI

SONO RISERVATI

AGLI ABBONATI.

VERIFICA QUALE ABBONAMENTO E’

IL MIGLIORE PER LE

TUE ESIGENZE

40 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

Circana e Gruppo CRAI.

Nasce il primo RETAIL PRIVATE CLOUD GATEWAY che permetterà all’industria di beneficiare di preziose analisi sugli acquisti dei clienti.

Grazie alla potente piattaforma tecnologica di business intelligence sarà possibile identificare i bisogni dei diversi target di consumatori, sviluppare azioni di marketing e CRM volte a migliorare la penetrazione dei prodotti, le vendite ed affinare le scelte assortimentali.

Per saperne di più: circana.com

41 GDOnews | Aprile 2024

La crisi dei piccoli negozi nei numeri delle insegne della

GDO. Inchiesta di GDONews

Le superette in Italia sono un formato di vendita che rappresenta circa il 10% del mercato sebbene, in termini di unità di vendita, è decisamente il più consistente.

Secondo Istituto Georetail Italia il fatturato di questi punti vendita nell’ultimo anno di bilancio è stato pari a 14,308 miliardi di euro, con un incremento anno su anno del 3,5%.

I piccoli negozi di estrema prossimità rappresentano un universo numericamente importante della gdo, sono presenti prevalentemente al sud e molto spesso sono gestiti da piccoli imprenditori locali.

Alcune insegne note del mercato continuano ad avere come modello di business proprio questi piccoli negozi, ma tutte faticano a tenere le controcifre dell’anno passato, anche in un periodo rilevante inflazione.

I punti vendita ad insegna Conad, Carrefour

Italia, Coop Italia, Crai, D.IT, Despar Servizi e Gruppo VèGè da 0 a 400 mq rappresentano oltre il 68% del mercato di riferimento (Fonte Istituto Georetail Italia).

L’incremento di fatturato dell’intero formato di vendita (2022 su 2021, bilanci depositati) è stato decisamente inferiore al 6% di incremento medio del mercato nel suo complesso, comprensivo di tutte le metrature e tutti i formati di vendita.

Il 3,5% prima menzionato, ovviamente, è una media dentro cui si trovano insegne che – al contrario – hanno fatto meglio, ed altre che hanno fatto anche peggio.

Nel dettaglio, Crai, D.It e Despar hanno incrementato il fatturato in misura superiore alla media (Crai del 12%, Despar del 10,1, D.It del 9,3%, fonte Istituto Georetail Italia), ma è necessario anche spiegare che tutte hanno, allo stesso tempo,

42 GDOnews | Aprile 2024 LA CRISI DEI PICCOLI SUPERMERCATI

incrementato i metri quadrati totali di vendita, quindi realizzato nuove aperture.

Questo a dimostrazione del fatto che credono ancora molto in questo segmento del mercato della GDO.

Interessante, a questo punto, è spiegare che Coop Italia ha ridotto i metri quadrati di vendita del -3,8% ma perso “solo” il 2% del fatturato. Oppure Carrefour Italia, che dopo aver abbandonato gli ipermercati, oggi punta proprio su questo formato di vendita specialmente in affiliazione, ed infatti ha incrementato del +1,6% gli spazi in metri quadrati incrementando anche il fatturato del +5,6%.

Un esempio virtuoso potrebbe essere quello di Conad, che ha ridotto i metri quadri di vendita del -2,7% ma allo stesso tempo incrementato il fatturato del +3,3%.

Il Gruppo VèGè ha dismesso il 15,1% degli spazi di vendita in un solo anno e, nonostante ciò, ha decrementato il fatturato “solo” del -6,4%.

Insomma, nessuno può ammettere che i Liberi Servizi siano un modello di vendita moderno che sta trainando il mercato, sono

molti anni che perde unità ma, come si è spiegato, non tutti stanno abbandonando queste metrature.

Le imprese di Forum, fatte salve le imprese di C3, ci stanno puntando, Carrefour Italia ci punta, e tutti loro lo stanno facendo grazie agli affiliati che sono ancora presenti in tutta Italia, piccoli imprenditori che lavorano dentro i loro negozi e che sono un riferimento per piccole comunità.

Se è complicato analizzare le prestazioni della grande distribuzione, data la polverizzazione del suo fatturato in oltre 11 mila partite IVA, ancor più difficile è farlo su questo particolare modello di vendita.

In un articolo molto interessante che verrà pubblicato la prossima settimana, è stato svolto uno studio sulle prestazioni dei gruppi Crai, D.It e Despar Servizi.

In un altro articolo oggi pubblicato, invece, abbiamo anche iniziato a raccontare le dinamiche all’interno della Centrale Conad nazionale, ed insieme questi due articoli danno una chiara idea delle dinamiche di questo particolare ambito.

43 GDOnews | Aprile 2024

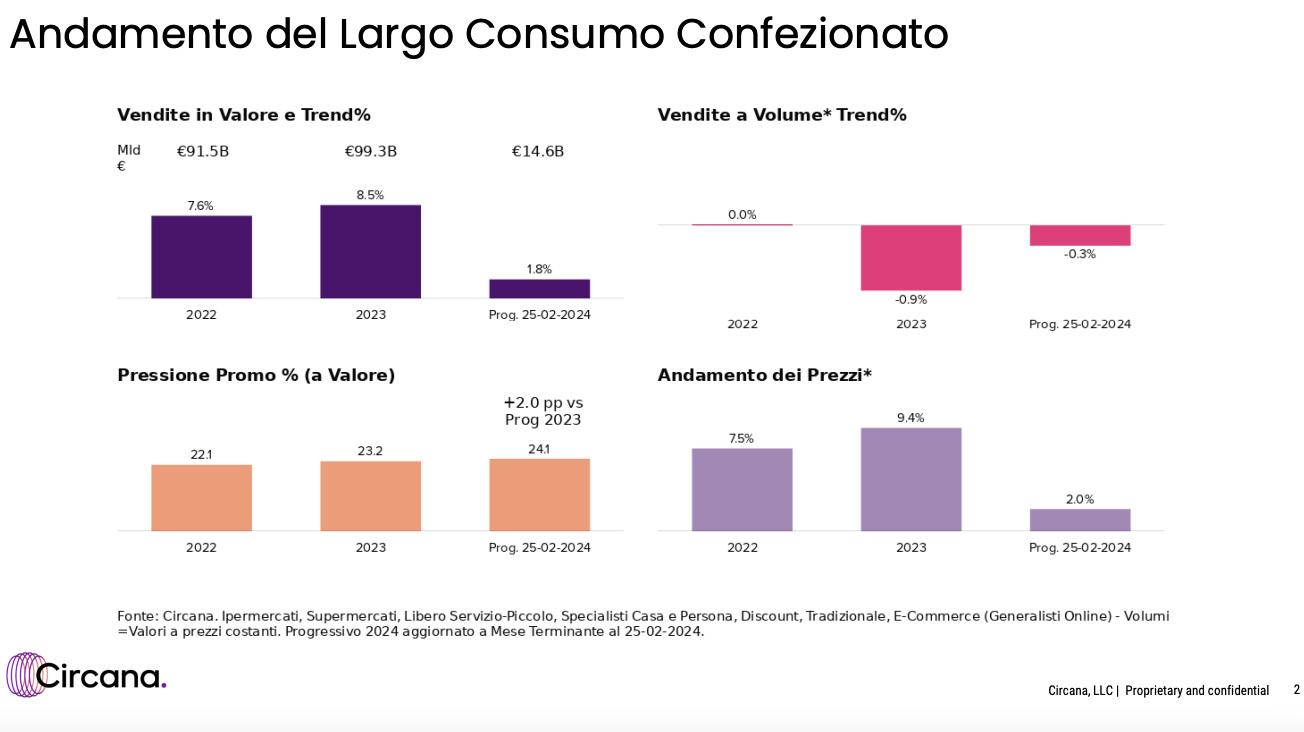

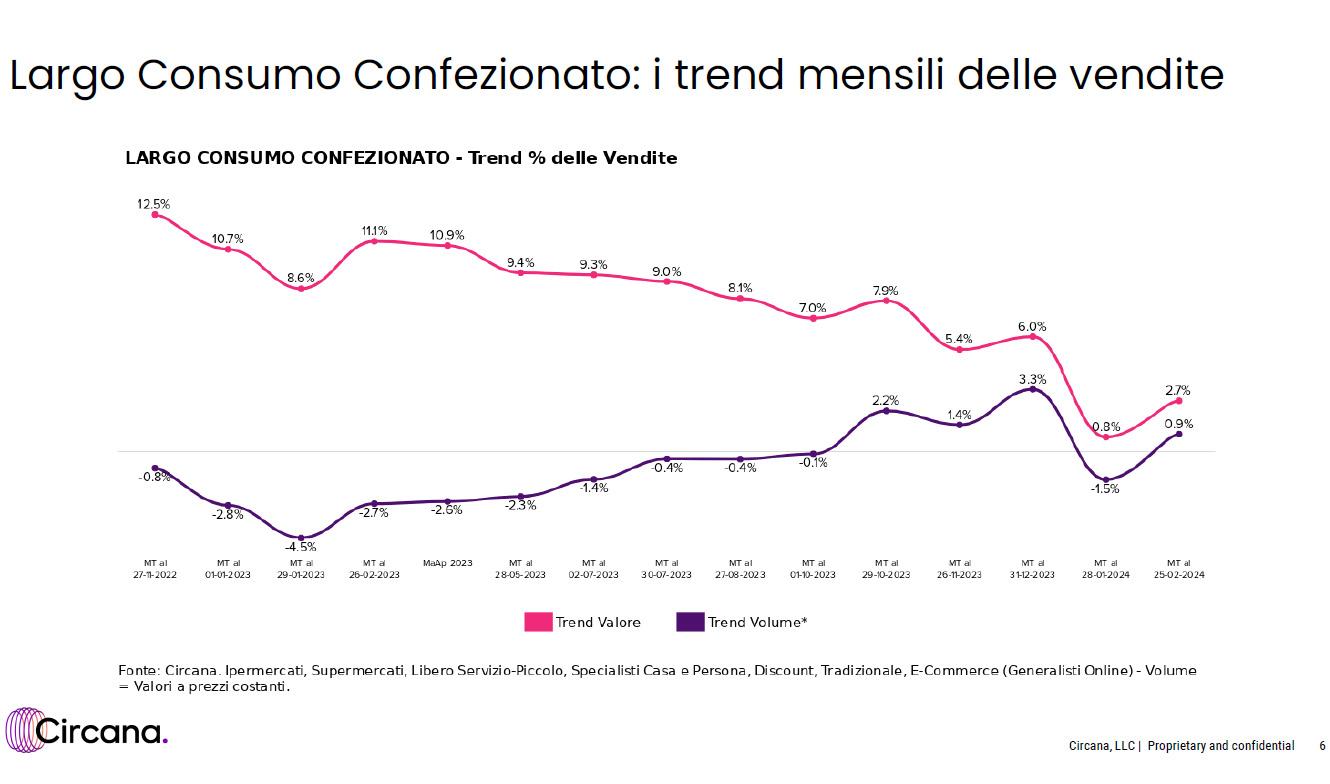

Con inflazione ai livelli precrisi, il discount vola sui formati tradizionali. Outlook Circana Febbraio

Circana ha appena diffuso l’outlook mensile con i dati del Largo Consumo Confezionato aggiornati al mese di febbraio.

Un report che mette subito in evidenza un trend in leggero calo per quanto riguarda le vendite a volume che, sul progressivo 2024, hanno registrato il -0,3%, decisamente più contenuto però rispetto al -0,9% del febbraio 2023, mentre l’anno precedente (2022) aveva registrato una sostanziale stabilità.

A valore il dato progressivo indica una crescita del +1,8%, in recupero su un gennaio vicino allo 0% ma dopo il +8,5% di un anno fa e il +7,6% del 2022, questo anche grazie a un andamento dei prezzi poco influenzato

dagli effetti inflattivi rispetto al biennio precedente.

A febbraio infatti l’incremento dei prezzi è stato del +2% a fronte di impennate del +9,4% e del +7,5% che avevano contraddistinto gli ultimi due anni.

L’incremento della pressione promozionale è stata invece di circa un punto rispetto al 2023, è infatti passata da 23,2% a 24,1% dopo il 22,1% di due anni fa.

Non è però tutto oro quel che luccica: infatti, nei canali tradizionali Ipermercati, Supermercati e Liberi Servizi, il trend dei volumi ha registrato un calo più netto pari

44 GDOnews | Aprile 2024 GLI ULTIMI DATI DI MERCATO

al -1,4%, risultato uguale a quello del 2022, mentre l’anno scorso la flessione era stata più contenuta attestandosi a -0,8%.

Canali che, in termini di prezzi, hanno avuto un incremento del +2,9% sul progressivo 2024, decisamente più ridotto rispetto al +9,7% di un anno fa e al precedente +7,4%.

La miglior prestazione è quella dei Discount che crescono (dato progressivo) a volume del +2,4%, determinando una forbice con i canali tradizionali del 3%, non è poco.

Nemmeno gli Specialisti Casa e Persona raggiungono le prestazioni dei discount, infatti nonostante una flessione dei volumi rispetto all’ultimo biennio, hanno comunque mantenuto un trend di crescita con +1,9% dopo il +3% del 2022 e il +3,2% del 2023.

Nella slide sopra è evidente il recupero (valore) del fatturato di febbraio rispetto al primo mese dell’anno che, non arrivando al +1%, lasciava intendere cattivi presagi. Il mese di febbraio è positivo se considerato in assenza di inflazione, o meglio con questa tornata ai livelli pre crisi.

46 GDOnews | Aprile 2024 GLI ULTIMI DATI DI MERCATO

VIAGGIO CULINARIO CON MARLENE® –PARTECIPA

ANCHE TU.

Marlene® lancia un’innovativa campagna a 360 gradi che accompagna i consumatori in un viaggio all’insegna del piacere. Un motivo in più per non far mancare la deliziosa gamma Marlene® sugli scaffali di ogni punto vendita ben assortito.

marlene.it marleneitalia marlene

Le Marche Industriali perdono oltre il 7% dei volumi di vendita in due anni. E’ allarme rosso

Se si dovesse far luce su quali sono i nuovi trend del mercato sulla base dei sell out (delle vendite) e non sulla base delle percezioni e dei sondaggi sul consumatore, non vi è dubbio che la risposta sarebbe solo una: il consumatore vuole il risparmio, ed applica questa determinazione spostando il focus sugli acquisti dalla Grande Marca Industriale alla MDD.

Se si fa mente locale tale trend è assolutamente logico: il consumatore non si vuole privare di nulla, vuole solo risparmiare e riconosce che la differenza qualitativa tra le due grandi “species” è colmata, e quindi si rivolge alle Private Labels.

I dati di Circana riferiti alle vendite del LCC nel mese di Gennaio 2024 non lasciano equivoci relativamente a questa riflessione.

La situazione attuale è, prima di tutto, preoccupante un pò per tutti perchè MDD

e Marche Industriali risultano al momento in netto calo rispetto alla chiusura del 2023, seppur si denoti una decrescita più contenuta per la private label.

L’inizio di anno di restituisce una forbice tra le due piuttosto ristretta, e questa è una novità.

Entriamo nel dettaglio:

Nel Largo Consumo Confezionato la Mdd ha terminato il 2023 con un progresso di +0,5% rispetto all’anno precedente vedendo crescere così la propria quota di mercato arrivando alla fatidica soglia del 30,0%.

Prosegue così – come impresso nell’istantanea dell’Outlook Circana di fine anno – un costante percorso di crescita che ha portato un incremento di tre punti rispetto al 2020 quando si attestava a 27.0%.

L’ARTICOLO COMPLETO, I RELATIVI GRAFICI, IMMAGINI

ED ALTRI CONTENUTI SONO RISERVATI AGLI ABBONATI.

VERIFICA QUALE ABBONAMENTO E’ IL MIGLIORE PER LE TUE ESIGENZE

48 GDOnews | Aprile 2024 GLI ULTIMI DATI DI MERCATO

Circana e Gruppo CRAI.

Nasce il primo RETAIL PRIVATE CLOUD GATEWAY che permetterà all’industria di beneficiare di preziose analisi sugli acquisti dei clienti.

Grazie alla potente piattaforma tecnologica di business intelligence sarà possibile identificare i bisogni dei diversi target di consumatori, sviluppare azioni di marketing e CRM volte a migliorare la penetrazione dei prodotti, le vendite ed affinare le scelte assortimentali.

Per saperne di più: circana.com

49 GDOnews | Aprile 2024

Speciale Ricorrenze

Ricorrenze:

l’annus horribis è stato il 2023. I consumi ad un cambio storico.

Analisi dati NIQ

Il 2023 non è stato un anno memorabile per i prodotti da ricorrenza. E’ quanto emerge dall’analisi dei dati NIQ su questa categoria molto trasversale, di fatto inesistente, ma accomunata dall’unicità del tempo, ovvero da alcuni momenti dell’anno in cui le vendite si infiammano in occasione delle festività religiose (e non) che caratterizzano la nostra cultura e le nostre abitudini.

In particolare sono due i momenti topici dell’anno in cui questa categoria merceologica “sui generis” si mette in evidenza invadendo gli scaffali e gli spazi dei

supermercati con prodotti meramente stagionali.

Ebbene, si è scritto in apertura che l’anno appena trascorso non sarà ricordato tra i più felici per le sorti dei margini delle imprese di produzione che operano attivamente in questo segmento.

Il fatturato è cresciuto rispetto al 2022 (+8,5%) ma sono i volumi che hanno sofferto particolarmente.

50 GDOnews | Aprile 2024 IN COLLABORAZIONE CON

La GDO cresce con meno promozioni: sulle ricorrenze piange solo l’industria di produzione

Si è scritto in altro articolo che la categoria dei prodotti da ricorrenza nel 2023 ha realizzato ricavi in gdo per un totale di 1.286 milioni di euro, registrando una crescita del trend pari al +8,5%.

Non è però tutto oro quel che luccica. In questo articolo andremo ad analizzare le prestazioni relative alle singole sottocategorie del comparto prodotti da ricorrenza, avvalendoci come sempre delle preziose ricerche NIQ aggiornate a dicembre 2023.

51 GDOnews | Aprile 2024

Ricorrenze: inflazione alle stelle sui piccoli formati di vendita. Il discount erode volumi e fatturato alla prossimità

In questo articolo andremo ad analizzare le prestazioni relative ai singoli canali distributivi del comparto prodotti da ricorrenza, avvalendoci come sempre

delle preziose ricerche NIQ aggiornate a dicembre 2023.

Relativamente alle vendite a valore, il segmento più rilevante è prodotto dai

supermercati (da 1000 –2499mq) che rappresentano un fatturato totale pari a 354.054 milioni di euro, che hanno una crescita valore del 9,4%.

52 GDOnews | Aprile 2024 IN COLLABORAZIONE CONSpeciale

La MDD avanza anche

nelle ricorrenze: pandori e panettoni attorno al 20% di quota

La Marca del Distributore non arresta la sua ascesa nemmeno nelle ricorrenze. Eppure, da sempre, nei due topici momenti dell’anno (Pasqua e Natale) in cui le attività promozionali delle Grandi Marche trovavano la sua esplosione, è sempre stato difficile per la MDD trovare spazio.

D’altro canto quale poteva essere la ragione per cui il retailer doveva pensare a prodotti a marchio per assortimenti in&out come accade in questi due periodi? Nelle vecchie logiche non aveva senso, non c’erano i volumi e nemmeno le opportunità, ma i tempi sono proprio cambiati.

L’esempio più evidente è quello di Decò Italia: Mario Gasbarrino ed il suo gruppo non perdono occasione per mostrare alla community di LinkedIn le prelibatezze degli assortimenti per le ricorrenze. Anzi, proprio in questi giorni la novità è rappresentata dalla “scatola”

orizzontale, tipo borsetta, in cui venderanno le uova di Pasqua del 2024.

54 GDOnews | Aprile 2024 IN COLLABORAZIONE CONSpeciale

Oggi non sono più i volumi il driver per incentivare la realizzazione di prodotti MDD, prevale la cosiddetta brand awareness. Ovvero?

La bellezza e la bontà intrinseca del prodotto sono valori aggiunti che le Grandi Marche industriali hanno sempre messo davanti nel presentare nuovi al mercato. Oggi la MDD, soprattutto nel segmento Premium, vuole essere alla pari di una

Grande Marca ed in quanto tale si comporta in modo simile. I volumi non sono più il punto di partenza, semmai lo è la dimostrazione della superiorità della qualità.

In questo articolo sono riportate le prestazioni e gli andamenti delle private label all’interno della categoria nel corso del 2023. L’analisi è realizzata grazie ai dati forniti da NIQ ed è di estremo interesse perchè funge

da termometro sullo stato dell’essere della MDD ma soprattutto della IDM in un contesto dove queste ultime hanno sempre giocato un ruolo fondamentale.

Il vento della MDD soffia forte su tutto il mercato ed impensierisce le Grandi Marche; in questo particolare contesto quali sono gli esiti delle vendite della MDD in questo particolare comparto?

55 GDOnews | Aprile 2024

Speciale Sughi pronti

I sughi pronti visti dalla giusta angolatura rappresentano una categoria davvero strategica per la gdo

I sughi pronti sono una categoria ben delineata dall’albero delle categorie che le maggiori società di Big Data utilizzano per settorializzare il vasto mercato che compone gli assortimenti dei supermercati.

La grande distribuzione utilizza i dati di mercato per aggiornare i suoi assortimenti, per renderli sempre più competitivi, per riconoscere più velocemente ed intercettare con la giusta misura le rinnovate esigenze dei propri consumatori.

Il ruolo dei Big Data, alla fine, è questo: scattare un’istantanea che sia la più fedele possibile ai comportamenti di acquisto dei consumatori, sebbene questi siano poi la traduzione di un connubio tra più emozioni del consumatore all’interno di un’offerta non scevra di sollecitazioni di marketing, talvolta molto violente (si fa riferimento, ad esempio, alle attività promozionali).

Quando si analizza una categoria, però, è necessario calarsi in modo opportuno all’interno di essa ed interpretarne le sue vocazioni. Nel caso dei sughi pronti, nello specifico, grazie ad un grosso lavoro svolto da

GDONews in collaborazione con Nielsen IQ, si è deciso di analizzare la categoria nella sua accezione più ampia, ovvero includendo anche le referenze dei freschi, quindi con una shelf life più breve, ma anche – e questa è una novità – con i preparati surgelati base pesce

Eppure, è molto difficile che un Cedi della GDO, o un gruppo nazionale con negozi diretti, sia così attento da dare l’intera gestione della categoria ad un solo buyer. Troppo spesso, per comodità, è delegata ad una persona la gestione dei prodotti UHT (grocery), ad un’altra quella dei prodotti freschi ed un’altra ancora i prodotti surgelati. Insomma, tre pensieri, magari simili perchè sopra vi è una sola direzione commerciale, per una sola categoria.

56 GDOnews | Aprile 2024 IN COLLABORAZIONE CON

Ha senso includere i prodotti base pesce surgelati dentro i sughi pronti? Dipende da dove si vede il problema: dalla parte della gdo è più comodo e pratico distinguere, dal lato dell’industria la distinzione è d’obbligo perchè non mi risulta che chi produce sughi pronti si dedichi anche a quelli base pesce surgelati.

Ma il consumatore ragiona in un altro modo, e tutti gli studi dei Big Data, tutte le strategie dei retailer della gdo, tutto il

mercato, lavora e si concentra per vendere di più, e questo si ottiene solo conoscendo sempre meglio il consumatore

E costui, nel momento in cui è in atto un processo di acquisto di un sugo pronto, valuta anche l’acquisto del base pesce surgelato inderogabilmente; quest’ultimo, infatti, è assolutamente in grado di sostituire in toto quelli UHT base pomodoro ed anche quelli freschi, perchè il suo obiettivo è il medesimo.

Ed allora come si può

pensare di studiare una categoria e di spiegarne le dinamiche ai manager nostri lettori, escludendo una parte dell’offerta?

Questo speciale dedicato ai sughi pronti è una riproduzione fedele delle necessità dei consumatori soddisfatte dalla gdo, fedele per l’ampiezza dello studio (grazie ai dati di NIQ) e per la precisione nelle descrizioni delle sue dinamiche.

Chi leggerà lo speciale, infatti, si renderà conto di come cambiano le dinamiche, di quanto è importante la categoria dei sughi pronti surgelati, di come questi si relazionano in termini strategici al resto dell’assortimento, il tutto in una base di dati davvero estesa e molto completa ma, soprattutto, recentissima.

Buona lettura.

57 GDOnews | Aprile 2024

I sughi pronti UHT valgono oltre l’80% del totale. Crescono fatturati e volumi di vendita

I sughi pronti rappresentano una categoria che assume, ogni anno di più, importanza all’interno degli scaffali della gdo. I produttori sono spesso i medesimi che trasformano il pomodoro ma nelle quote di mercato della grande distribuzione italiana (e nei mercati internazionali) sono sempre le grandi aziende produttrici di pasta di semola a darne espressione con i propri marchi.

Oltre a Barilla, ad onor del vero, i competitor più rilevanti sono aziende medie che nel tempo si sono affermate in un mercato molto fertile.

La categoria trova in Italia varie espressioni di vendita, dato che è presente sia sugli scaffali con il prodotto “ambient”, sia nei frigo dove sono presenti i sughi freschi ed anche nei reparti surgelati è sempre più presente.

Non è un caso se in Italia e nel mondo il riferimento è Barilla e non Mutti, ad esempio. Barilla, che ha come core business la pasta di semola, possiede il più grande stabilimento di sughi pronti d’Europa nel paese di Rubbiano (PR).

Insomma è una parte di assortimento che merita studio ed attenzione, e per questa ragione lo speciale dedicato al comparto rappresenta un importante riferimento per conoscere bene l’offerta e la sua espressione nei numeri delle vendite.

Lo speciale, come sempre, è stato realizzato in collaborazione con Nielsen IQ ed i grafici esposti in tutti gli articoli sono elaborazioni di GDONews sui dati aggiornati a fine gennaio 2024, quindi recentissimi.

58 GDOnews | Aprile 2024 IN COLLABORAZIONE CONSpeciale

Pesto leader nella crescita dei sughi pronti. Attenzione ai sughi surgelati pesce, terza grande realtà della categoria

Oltre 600 milioni di euro, è questo che vale la categoria dei sughi pronti in grande distribuzione. Come abbiamo visto in altro articolo, si tratta di una parte di assortimento che gode sia di un’evoluzione del fatturato che di un’evoluzione nei volumi di vendita. Questa è, lo abbiamo scritto, un’anomalia del 2023.

In questo articolo entreremo nel merito dei singoli segmenti all’interno dell’intero comparto dei sughi pronti, salse e

condimenti, e l’intenzione è osservare e mettere in risalto i trend più rilevanti e quelli che, invece, stanno perdendo appeal sui consumatori.

Lo studio dei dati di mercato, e la funzione sul mercato di Nielsen IQ, è fondamentale per l’industria di produzione e per la GDO.

Spesso ci si lamenta che i buyer della GDO leggono troppo le quote di mercato per costruire i propri assortimenti, ed in parte è giusta la lamentela, ma è molto meglio studiare le

quote che ignorarle, come fa la piccola e media industria di produzione.

Ebbene, questo focus è stato realizzato proprio in collaborazione con NIQ ed i grafici presenti sono delle elaborazioni di GDONews sui dati NIQ aggiornati a fine gennaio 2024, quindi recentissimi.

Entrando nel merito dei numeri è possibile notare che il fatturato più rilevante è riconducibile a [CONTINUA]

60 GDOnews | Aprile 2024 IN COLLABORAZIONE CONSpeciale

PUOI OTTENERE IL MASSIMO DALLE TUE VENDITE?

THE POWER OF GREAT TASTE

Sughi pronti: categoria appannaggio dei Discount, oltre il 33% dei volumi di vendita

I sughi pronti sono una referenza che riscuote un grande successo nei canali che si dedicato alla vendita cosiddetta di “prossimità”. E’ quanto emerge dallo studio delle vendite della categoria sughi pronti nel dettaglio delle vendite per formato.

L’analisi della categoria, svolta in collaborazione con Nielsen IQ, è stata svolta coinvolgendo diversi segmenti di vendita spesso

gestiti da diversi buyer, che si trovano sugli scaffali (UHT), nei freschi e nei surgelati. E’ un’indagine per certi sensi anomala, ma molto puntuale perchè analizza perfettamente un “bisogno” dal punto di vista del consumatore finale.

Nell’articolo dedicato ai segmenti del comparto si è messo in evidenza quali sono quelle parti di assortimento che determinano il successo

della categoria, mettendo ancor più in evidenza la connessione tra i tre mondi (grocery, freschi e surgelati). In questo, dedicato ai formati di vendita, si comprenderà qual è la vera forza della categoria e qual è la vera relazione tra consumatore finale ed offerta.

Entriamo nel dettaglio dei numeri: le vendite a valore evidenziano un trend al rialzo per tutti i formati. In particolare, i discount

62 GDOnews | Aprile 2024 IN COLLABORAZIONE CONSpeciale

La MDD nei sughi pronti surgelati è altissima. Nei base pomodoro serve per contrastare il leader Barilla

In questo studio la collaborazione tra Nielsen IQ e GDONews ha portato ad un’aggiornata lettura dei dati delle vendite della categoria sughi pronti. Se è vero infatti che questa, normalmente, viene considerata chiusa all’interno del comparto UHT (grocery), alla meglio in pochi casi allargata ai sughi pronti freschi, raramente si pensa ad essa includendo anche i prodotti surgelati, nella fattispecie i preparati pesce.

Ma la destinazione d’uso è assolutamente identica, il consumatore nel suo procedimento di acquisto rende tutti perfettamente alternativi e li accomuna nelle scelte.

Ebbene, tale lettura della categoria influenza decisamente anche l’area della MDD perchè questa viene diversamente concepita, a seconda che

si tratti di prodotti UHT, prodotti freschi oppure surgelati.

La MDD sta diventando sempre più protagonista all’interno degli assortimenti della gdo, ma nell’area dei sughi pronti il suo ruolo è sempre stato importante. Nei prodotti UHT a base pomodoro, ad esempio, la necessità della MDD nasceva essenzialmente dalla presenza di un forte leader (Barilla) che con i suoi margini non dava possibilità di portare il conto economico in positivo.

Nel surgelato, invece, le logiche sono diverse: non esiste una categoria sughi pronti, è semmai un piccolo segmento, ed i buyers nella maggior parte dei casi accomunano le referenze senza dare troppa logica alle differenziazione, quasi a significare che la verdura, un piatto pronto oppure una pizza surgelata sono esattamente alternative; non è così. All’interno della

grande categoria surgelati sono cresciute alcune marche leader in alcuni segmenti ma non nei sughi pronti (preparati a base pesce).

In un contesto di tale debolezza della marca (esattamente all’opposto di ciò che accade nei sughi UHT), la presenza della MDD è invece opportuna per il retailer perchè di fronte ad un “vuoto” di branding c’è spazio per la propria MDD. La ragione non si limita alla marginalità, ma si estende alle logiche di branding e , quindi, di fidelizzazione.

Pertanto, l’analisi della MDD all’interno della “grande” categoria, è quantomai utile per comprendere come si differenza la quota e come si evolvono i trend in tale contesto.

63 GDOnews | Aprile 2024

Polli presenta il nuovo Ragù

Vegetale, senza soia

La sempre maggiore consapevolezza dell’importanza di un’alimentazione più ricca di verdure e proteine vegetali, sia per la salute individuale che per l’ambiente, sta determinando significativi cambiamenti nelle scelte di acquisto dei consumatori.

Per rispondere alla domanda crescente di soluzioni gustose, ma al contempo più ricche di vegetali, Polli ha sviluppato una nuova gamma di Ragù vegetali, 100% plant based e senza soia.

I Ragù vegetali Polli

rappresentano la scelta ideale per coloro che cercano un’alimentazione bilanciata, ricca di verdure, senza rinunciare al gusto e nel rispetto di uno stile di vita sostenibile.

La gamma comprende tre varianti, tutte preparate con pomodori ciliegino italiani: disponibili da febbraio 2024, il Ragù vegetale di olive, con il 45% di olive, e il Ragù vegetale di peperoni e melanzane, con peperoni italiani. In arrivo ad ottobre, invece, il Ragù di funghi, realizzato con funghi freschi, ingrediente principe della stagione autunnale.

Il formato da due vasetti monoporzione da 90 grammi è pensato per ridurre gli sprechi alimentari e va incontro alle nuove esigenze delle famiglie moderne e dei single. Tutte e tre le ricette sono 100% Plant Based e si distinguono per la loro consistenza golosa e avvolgente, tipica del ragù tradizionale, che si sposa perfettamente con la pasta.

La nuova gamma di Ragù vegetali Polli si affianca alla già esistente linea di pesti Polli, tra cui il classico Pesto alla genovese, quello nella versione senza aglio, il genovese con olive taggiasche e quello con pomodori secchi, tutti preparati con basilico fresco italiano da filiera certificata*, formaggi DOP e pinoli selezionati. Oltre a questi si aggiungono il Pesto rosso, con pomodori secchi e formaggio, e il Pesto alla calabrese, con peperoni italiani da filiera certificata*.

“Da sempre la missione di Polli è quella di assistere i consumatori nel passaggio a uno stile alimentare sano, genuino e sostenibile. Oltre al rigoroso controllo sulle

64 GDOnews | Aprile 2024 IN COLLABORAZIONE CON

Speciale

materie prime e sui processi di produzione, attraverso la filiera agroalimentare, il nostro impegno per un’alimentazione sana e sostenibile si concretizza anche attraverso lo sviluppo di soluzioni completamente vegetali“, dichiara Maria Giordano, Chief Marketing Officer del Gruppo. “Il plant based è uno dei trend più influenti sui comportamenti dei consumatori, soprattutto nell’ambito alimentare. Questo settore sta crescendo rapidamente, con un valore di mercato superiore ai 300 milioni di euro solo in Italia e vicino ai 6 miliardi di euro in Europa“.

In linea con la sua missione e con le tendenze di mercato, Polli ha introdotto negli ultimi anni diverse innovazioni 100% vegetali, tra cui una linea di Pesti Plant Based (Pesto ai ceci,

Pesto al cavolo riccio, Pesto al cavolfiore, Pesto alle lenticchie) senza glutine e lattosio, eletti “prodotto dell’anno 2023” nella categoria salse e condimenti;

tre varietà di legumi Pronti & Conditi (ceci al rosmarino, lenticchie alla paprika, tris di fagioli piccanti) cotti al vapore e conditi con un filo di olio extravergine di oliva, pronti da consumare; e due varianti di verdure snack: i Crispy Veg, unici per la croccantezza delle verdure intere, Broccoli e Chips di Barbabietola, Fagiolini e Chips di Carote.

Queste innovazioni hanno reso Fratelli Polli una delle realtà più dinamiche e versatili del settore alimentare, con oltre 150 anni di esperienza nella produzione di conserve vegetali, ma anche con una notevole vitalità e capacità di diversificazione, che l’hanno

portata a raddoppiare il fatturato negli ultimi 5 anni. Oggi, Fratelli Polli S.p.A. con ben 7.400 Tonnellate di basilico lavorato è una azienda leader nella produzione di pesti oltre che di sottolio e conserve vegetali. Nata dalla visione lungimirante di Fausto Polli nel 1872, l’azienda è attualmente guidata dalla quinta e sesta generazione della famiglia, affiancata da un team di manager appassionati e provenienti da contesti multinazionali di eccellenza.

Da sempre sensibile alle esigenze del mercato italiano e internazionale, la Polli vuole farsi promotrice di uno stile di vita sano e sostenibile, mission che negli ultimi anni ha guidato il suo percorso di trasformazione e crescita straordinaria.

*La filiera del basilico Polli è certificata CSQA – ISO22005 cert. n. 71049 – DTP035 cert. n. 71050.

La filiera del peperone Polli è certificata CSQA – ISO22005 cert. n. 80596 – DTP035 cert. n. 80597.

65 GDOnews | Aprile 2024

HA FATTO IL

RAGÙ TOTALMENTE VEGETALE, SENZA AGGIUNTA DI SOIA, MA CON UNA TEXTURE

GOLOSA E APPAGANTE, CHE AVVOLGE LA PASTA IN MODO PERFETTO.

UN CAPOLAVORO DI SAPORE, TUTTO VEGETALE.

PROVA ANCHE

IL RESTO

DELLA GAMMA

66 GDOnews | Aprile 2024 IN COLLABORAZIONE CONSpeciale

Rodolfi Mansueto: crescono fatturato e produzione

infatti, Rodolfi Mansueto ha 270mila

che si è attestata intorno all’86%, considerato che nel 2019 il fatturato dell’azienda si aggirava attorno ai 70 milioni di euro. Ottime anche le performance nella produzione: nel 2023,

tonnellate di pomodoro fresco, classificandosi fra i 30 maggiori produttori globali con una presenza consolidata in ben 80 Paesi e un export che vede la Germania come principale mercato di destinazione, seguita da USA, Francia e Canada.

Dalla raccolta del pomodoro alla sua trasformazione passano poche ore: complice la

breve distanza tra gli stabilimenti produttivi e gli oltre 400 coltivatori, che non supera i 60 chilometri. Questa peculiarità, oltre a garantire elevati standard qualitativi, esprime fra le altre cose l’approccio sostenibile dell’azienda nell’ottica della riduzione dell’impatto ambientale legato al trasporto. Le pratiche sostenibili e l’ambiente sono stati sempre al centro dei valori di Rodolfi Mansueto, dalla riduzione delle emissioni legate ai

67 GDOnews | Aprile 2024

Speciale

trasporti e del consumo di acqua all’attenzione verso la biodiversità, fino agli investimenti nel settore delle energie rinnovabili.

L’Ortolina, la passata e la polpa: i prodotti più affermati sul retail.

La gamma Ortolina, che ha fatto breccia nel cuore dei consumatori già molti anni fa, resta tra i prodotti di punta dell’azienda. Il celebre tubetto di concentrato

di pomodoro nacque da un’intuizione di Rodolfi Mansueto che trasformò una ricetta casalinga del 1936 in un prodotto che oggi è sempre più presente nelle cucine degli italiani. Negli anni ’50, infatti, Ortolina fu tra i primi sughi pronti ad apparire sul mercato, che con lo slogan “l’orto in cucina” invitava ad accostare praticità e genuinità. Pomodoro di prima scelta, verdure fresche e un filo d’olio sono il segreto del successo targato Ortolina, oggi proposta anche con un gusto piccante. La linea è stata ampliata negli anni con l’inserimento di prodotti e formati differenti, per rispondere a tutte le esigenze di consumo. La passata classica e quella rustica, la polpa – a pezzi e fine – insieme al Doppio Concentrato completano la gamma Ortolina. La bontà e la genuinità che da sempre contraddistinguono il marchio Ortolina hanno permesso l’allargamento anche a tre referenze pensate per i più piccoli: la linea Ortolina Kids. Una

linea di sughi di pomodoro e verdure biologiche creati ad hoc per abituare al gusto delle verdure i bambini dai 4 anni in su: sughi dolci e vellutati, ricchi del 50% di verdure, senza glutine, conservanti, coloranti e additivi.

Sul retail estero è allo stesso tempo in grande crescita anche il brand Rodolfi, soprattutto sul mercato nordamericano come Usa e Canada.

Il doppio concentrato, la passata, i pelati e le specifiche polpe per pizza sono presenti poi anche nelle dispense dei migliori locali del mondo Ho.re. ca. specialmente grazie ai brand Marca Alpino e Ardita. Inoltre, sono state introdotte negli ultimi anni altre tre linee dedicate al Food Service: sugo di pomodoro con verdure, pomodori semi dry nel formato da un chilo e pizza sauce aromatizzata a marchio Ardita.

68 GDOnews | Aprile 2024 IN COLLABORAZIONE CON

Rocca La Bottarga porta i suoi nuovi sughi di mare in GDO

Dalla bottarga ai sughi di mare pronti, Rocca la Bottarga, specializzata nella produzione di bottarga di muggine e tonno, presenta sugli scaffali un nuovo prodotto declinato in diverse referenze. Importante riferimento nella categoria, l’Azienda trasferisce know-how e values che si traducono in elementi distintivi del marchio: passione, qualità e grande lavoro di squadra.

Ambizione o strategia di mercato? “Entrambe – risponde Alexia Broi, responsabile commerciale dell’azienda del Cagliaritano – Rocca la Bottarga si è affermata negli anni per la sua esperienza nel settore ittico con i prodotti topquality, nello specifico bottarga di muggine e tonno che commercializziamo su molteplici canali distributivi, sia italiani che esteri. L’evoluzione è un aspetto cardine della storia

dell’azienda e per il quale ci dedichiamo per ampliare gli sbocchi commerciali e creare opportunità, come i sughi di mare che ad oggi hanno ampio spazio di crescita e presidio”.

Da questi presupposti ha origine la nuova avventura dell’azienda sarda, il cui traguardo è supportare l’offerta assortimentale del distributore con ben 5 referenze con shelf life 24 mesi in ambient. Tre gusti

69 GDOnews | Aprile 2024

Speciale

classici Sugo allo scoglio, Sugo alle Sarde e Sugo al nero di seppia, la ricetta speciale Sugo alle seppie con il nero di seppia e per concludere con un sapore inedito in ambito retail e che

esprime appieno l’identità di Rocca la Bottarga: il Sugo alle vongole e bottarga.

Nelle referenze, ispirate alle ricette di Sardegna, è possibile riconoscere ingredienti di alta qualità anche grazie alla tecnica di pastorizzazione che contribuisce ad esaltare gli aspetti sensoriali del prodotto che vanno a comporre ogni sugo e che restituiscono un autentico sapore artigianale. Artigianalità che emerge anche nella scelta dell’abito con cui i prodotti vengono presentati: il pack richiama infatti le conserve nella loro tradizione più antica e domestica, orientando il consumatore nella scelta e nell’identificazione di un prodotto dal posizionamento alto.

Oltre ai prodotti a marchio dell’azienda, Rocca la Bottarga è impegnata anche sul fronte della private label, il cui peso sul fatturato complessivo corrisponde al 30%. Anche i nuovi sughi rientreranno nella proposta per i prodotti a marchio del distributore? “Assolutamente sì –conferma Broi – come per la nostra bottarga con cui già lavoriamo da anni in questo ambito con diversi retailer, siamo pronti per costruire insieme al distributore dei progetti di private label del tutto sartoriali in termini di ricetta e packaging”.

70 GDOnews | Aprile 2024

IN COLLABORAZIONE CON

Industrie Montali: “Oggi è fondamentale distinguersi sullo scaffale”

Il consumatore moderno è ormai abituato ad entrare in un punto vendita e trovare di fronte a sé un’offerta profonda, fatto più che reale specie per alcuni settori merceologici in particolare. Potremmo considerarla una naturale conseguenza di un’evoluzione del consumatore stesso e dei suoi bisogni: la ricerca della novità equilibrata ad un potere di acquisto più contenuto rispetto al passato fanno sì che la scelta davanti allo scaffale sia più attenta e misurata, e quindi debba essere sostenuta da una moltitudine di opzioni da vagliare. Industrie Montali, azienda conserviera storica operante sia nel mondo della Grande Distribuzione che dell’Ho.Re.Ca, da anni opera per rendere l’esposizione dei propri prodotti un’esperienza coinvolgente per il consumatore.

porta questa strategia?

Industrie Montali è molto attenta nell’esposizione dei propri prodotti all’interno dei punti vendita. Quali plus

Lo scaffale oggi presenta una gamma vastissima di offerta; è quindi fondamentale riuscire a distinguersi, oltre che per la qualità, anche nelle vesti per instaurare così una prima connesione con il consumatore nel punto vendita.I nostri prodotti sono caratterizzati da un packaging molto innovativo, che attraverso i nostri espositori personalizzati trova la sua massima valorizzazione e

71 GDOnews | Aprile 2024

distintività. Per noi è un plus indispensabile per proporre nuove idee ad un consumatore che oggi è sempre più spinto da necessità di innovazione nel proprio carrello, commistionata ovviamente alla qualità.

La vostra gamma è caratterizzata da una considerevole profondità, con diverse linee e referenze che incontrano disparate esigenze…

Sì, oltre ai progetti di private label, da 5 anni abbiamo creato 4 linee con il nostro brand che incontrano le esigenze di un’ampia fetta di consumatori che conduce uno stile di vita in cui praticità ed attenzione allo spreco fanno da padrone.

Per loro infatti abbiamo ideato una linea di sughi pronti monoporzione in bustina con apertura a strappo, di facile e rapido utilizzo. Si tratta di un condimento che non necessita di essere riscaldato poiché conservato a temperatura ambiente, ed è porzionato con precisione per essere consumato dal singolo nell’arco di un solo pasto, abbattendo quindi ogni rischio di spreco. I gusti al momento sono 6: arrabbiata, napoletana,

olive e capperi, boscaiola, pomodoro e basilico e pesto.

A questa affianchiamo la linea Biologica e Vegana dove sono inseriti un Pesto con Tofu e un Ragu di Soia. Per chi ama invece sorprendere, ma con minino sforzo, abbiamo creato una linea di Patè in comodo tubetto adatti alla preparazione di bruschette, crostini, sandwich o semplicemente utilizzati come accompagnamento a carni o pesci, nei gusti Carciofi, Pomodori Secchi, Harissa, Peperoni, Funghi e Tartufo e Olive. Ai cuochi

amatoriali abbiamo invece dedicato la linea Paste Chef, che si è aggiudicata il premio Award Novità 2023, che consiste in un concentrato di vegetali nelle varietà cipolla, aglio, capperi, soffritto, aglio dolce arrostito. In uscita inoltre la linea Salse che sarà corredata di una salsa barbecue, ketchup e cocktail.

Anche nel mondo dei sughi, la mdd sta vivendo una fase di ascesa. Qual è l’approccio di Industrie Montali nei progetti di private label? Industrie Montali è nata con le private label, e continua ad essere un player sempre più richiesto per le mdd. Ascoltiamo le visioni del clienti, proponiamo le nostre ricette e le sviluppiamo in sinergia alle loro aspettative e richieste.

72 GDOnews | Aprile 2024 IN COLLABORAZIONE CONSpeciale

La Doria lancia i sughi pronti in brick. Svolta nel mondo conserviero

Sebbene alcuni segmenti di mercato possano sembrare saturi, l’industria conserviera continua a esercitare un’influenza sostanziale attraverso l’innovazione. Un progresso notevole nel 2024 per il gruppo La Doria, è il lancio di sughi pronti in brick. Questa iniziativa è stata caratterizzata da sfide significative, tra cui investimenti sostanziali in impianti di produzione, selezione di materie prime specializzate e mantenimento di una

qualità costante simile a quella dei prodotti confezionati in vetro.

“Negli ultimi mesi abbiamo sperimentato diverse ricette a base pomodoro in questo nuovo formato, utilizzando la tecnologia asettica. Successivamente, il coinvolgimento della Stazione Sperimentale per l’Industria delle Conserve Alimentari (SSICA) ha assicurato rigorose analisi di Shelf-Life per garantire l’assenza di migrazione di

sostanze indesiderate dalla confezione al prodotto. Questa nuova offerta di prodotti ha riscosso un notevole successo tra i nostri clienti, che hanno espresso il loro interesse a passare dal vetro al combi per i loro sughi, mentre altri hanno già lanciato dei prodotti direttamente con questo packaging.” –testimonia La Doria.

La mdd sta prendendo sempre più spazio sullo scaffale e nel carrello del

73 GDOnews | Aprile 2024

consumatore, anche tra i sughi. Come affrontate i progetti di private label?

Il Gruppo La Doria è specializzato nella produzione di prodotti a marchio privato ed è il fornitore privilegiato delle principali catene di vendita al dettaglio e discount, sia a livello nazionale che internazionale; oltre il 95% del nostro fatturato proviene da prodotti private label.

La nostra esperienza nella produzione di prodotti a marchio privato e la nostra capacità di personalizzare ricette, packaging e servizi hanno reso La Doria la scelta preferita della grande distribuzione e delle catene di discount di tutto il mondo. La nostra mission è quella di dominare i mercati della grande distribuzione e della distribuzione organizzata

offrendo prodotti di alta qualità a prezzi competitivi, in alternativa ai prodotti di marca.

Nel mercato italiano, La Doria rappresenta circa il 17,7% del valore totale del mercato delle private label per i sughi (ricostruzione interna), dimostrando la nostra forte presenza e il nostro vantaggio competitivo. Quando intraprendiamo dei progetti, collaboriamo strettamente con i nostri clienti per soddisfare le loro esigenze di innovazione di prodotto, tenendoci al contempo aggiornati sulle tendenze emergenti nei nostri settori di riferimento.

Quanto è influente l’export nel vostro fatturato? Quali sono i paesi più interessanti ed interessati ai vostri prodotti?

Il principale flusso di entrate di La Doria proviene dai mercati internazionali, che costituiscono oltre l’85% del fatturato totale.

L’azienda detiene quote di mercato significative in Inghilterra, Germania, Australia, Giappone e in altri paesi europei. Il nostro obiettivo è quello di rafforzare la nostra presenza in mercati promettenti come gli Stati Uniti, l’Asia e l’Estremo Oriente, offrendo prodotti su misura che soddisfino le preferenze e i modelli di consumo locali.

Nel Regno Unito, La Doria si distingue come il principale esportatore di derivati del pomodoro e legumi conservati (Baked Beans). Allo stesso modo, in Australia e Giappone, l’azienda è il principale esportatore di derivati del pomodoro.

74 GDOnews | Aprile 2024 IN COLLABORAZIONE CONSpeciale

Dai valore al tuo brand con le confezioni in cartone SIG

Per maggiori informazioni: marketing.italy@sig.biz

Noi di SIG forniamo soluzioni di confezionamento in cartone asettico sostenibili e innovative per tutti i tuoi prodotti a base pomodoro

Scopri tu i i vantaggi della nostra tecnologia ase ica

75 GDOnews | Aprile 2024

La tua rivista per conoscere le analisi sui supermercati. Vi aspettiamo sul sito con più contenuti.

https://www.gdonews.it/

è una rivista edita da PR Italia srl, via Emilia All’Angelo 3, Reggio Emilia, registrata presso Tribunale di La Spezia n° 1037/20. La riproduzione di illustrazioni o testi pubblicati nella rivista online o negli e.book è riservata e non può avvenire senza espressa autorizzazione dell’editore.

Contatti

Redazione:

T. +39 051 082 87 98

E: redazione@gdonews.it

Pubblicità:

E: commerciale@gdonews.it

Direttore responsabile

Alessandro Grasso Peroni

Direttore editoriale

Andrea Meneghini

Responsabile di redazione

Letizia Berciotti

Redazione

Andrea Meneghini

Letizia Berciotti

Massimo Schiraldi

Benedetto Marchese

Marina Lombardi

Rimani aggiornato sui nostri social network!

GDOnews

Redazione

YouTube Facebook Twitter

76 GDOnews | Aprile 2024