14 minute read

ACARREO DE MATERIALES Acarreo 2.0, rompiendo el paradigma de los precios fijos

ACARREO 2.0 ROMPIENDO EL PARADIGMA DE LOS PRECIOS FIJOS

Gabriel Pi Ríos, ingeniero de Minas - Universidad Nacional de Ingeniería Santiago Gómez Echeandía, Gerente Técnico - Grupo Coansa Perú, MBA(c) - Universidad Peruana de Ciencias Aplicada, ingeniero Civil - Universidad Nacional de Piura

Advertisement

RESUMEN

El presente trabajo describe la aplicación de una nueva metodología de valorización y control de costes de las actividades de acarreo desarrollada y aplicada en proyectos y operaciones mineras. Dicha metodología se basa en el análisis de las condiciones reales de operación, el establecimiento de los criterios y consideraciones de valorización en forma conjunta con el cliente y la elaboración de una matriz de cálculo que permita obtener montos variables de valorización para las actividades mencionadas. El desarrollo no solo comprende la concepción teórica de la iniciativa, sino que también muestra los resultados obtenidos en un proyecto después de su aplicación y las oportunidades que brinda tanto para operaciones como proyectos mineros.

INTRODUCCIÓN

Hoy en día los sectores de minería y construcción representan un mercado altamente competitivo en Latinoamérica y distintas partes del globo. La existencia de una gran cantidad de empresas que brindan estos servicios con niveles crecientes de eficiencia y calidad llevan a la búsqueda de nuevas estrategias que permitan atraer la confianza de los clientes y, con ello, lograr la consolidación en el negocio. Una de estas estrategias es el desarrollo y fortalecimiento de una relación cliente/socio orientada a la ejecución constante de acciones que garanticen la satisfacción del cliente, la identificación de oportunidades de ahorro para ambas partes (cliente y ejecutor) y, sobre todo, la construcción de una relación de trabajo potencialmente colaborativa y sostenible.

Tradicionalmente, en un contrato a Precios Unitarios, las estructuras de puntos de pago consensuadas con el cliente incluyen precios fijos por cada unidad de avance; sin embargo, es lógico que durante el desarrollo del proyecto los costes de acarreo varíen, ya que estos dependen de las distancias, pendientes, estado de las vías, disponibilidad de vertederos, entre otros factores de alto grado de variabilidad

Sin embargo, ¿qué hacer cuando las condiciones contractuales y/o metodologías tradicionales de gestión de proyectos enmarcan y limitan el logro de una relación cliente/socio?, un claro ejemplo de esto es cuando nos encontramos ante un contrato a “Precios Unitarios” en donde se cuenta con tarifas fijas para cada unidad de avance del proyecto, tarifas que pueden no ser las más justas para el cliente o para el ejecutor.

A continuación, se da a conocer la aplicación exitosa de una nueva metodología de valorización y control de costes para las actividades de acarreo en contratos a Precios Unitarios. Si bien es cierto que dicha iniciativa fue concebida, desarrollada y aplicada para un proyecto de movimiento de tierras, su enfoque disruptivo nos brinda un sinnúmero de oportunidades para la aplicación de esta metodología, y todas sus variantes posibles, en los sectores de construcción, minería y, siendo más ambiciosos, en cualquier otro giro de negocio.

OBJETIVOS

- Demostrar que el fortalecimiento de la relación cliente/socio es el mejor camino para el crecimiento sostenible de una empresa.

- Plantear y desarrollar nuevas ideas que nos permitan alcanzar los objetivos trazados para un proyecto, rompiendo viejos paradigmas como pensar que una unidad de avance debe tener un precio fijo durante toda la ejecución de un proyecto.

- Desarrollar una nueva metodología de valorización y control de costes que permita una retribución justa (tanto para el cliente como para el ejecutor) y un óptimo control.

- Dar a conocer la aplicación exitosa de una iniciativa desarrollada para un proyecto de movimiento de tierras, a fin de que pueda ser replicable en otras realidades, empresas y lugares del mundo, fomentando la gestión del conocimiento en los sectores de minería y construcción.

Gráfico 1 – Incidencia en costes de las actividades en una operación minera. Fuente: Elaboración Propia.

GENERALIDADES

En una operación minera, así como en proyectos de movimiento de tierras, las principales actividades ejecutadas son las siguientes: - Perforación.

- Voladura.

- Carga.

- Acarreo.

- Trabajos auxiliares (Equipo Auxiliar).

A continuación, se muestra la incidencia de cada una de las actividades antes mencionadas, sumadas a los costes indirectos, en el coste total de ejecución de un proyecto. Al ser la actividad de acarreo más incidente (en un orden del 44%), una retribución justa y un adecuado control de los costes de esta actividad representan factores clave de éxito para cualquier proyecto u operación.

METODOLOGÍA TRADICIONAL DE VALORIZACIÓN DE TRABAJOS DE ACARREO

Tradicionalmente, en un contrato a Precios Unitarios, las estructuras de puntos de pago consensuadas con el cliente incluyen precios fijos por cada unidad de avance; sin embargo, es lógico que durante el desarrollo del proyecto los costes de acarreo varíen, ya que estos dependen de las distancias, pendientes, estado de las vías, disponibilidad de vertederos, entre otros factores de alto grado de variabilidad.

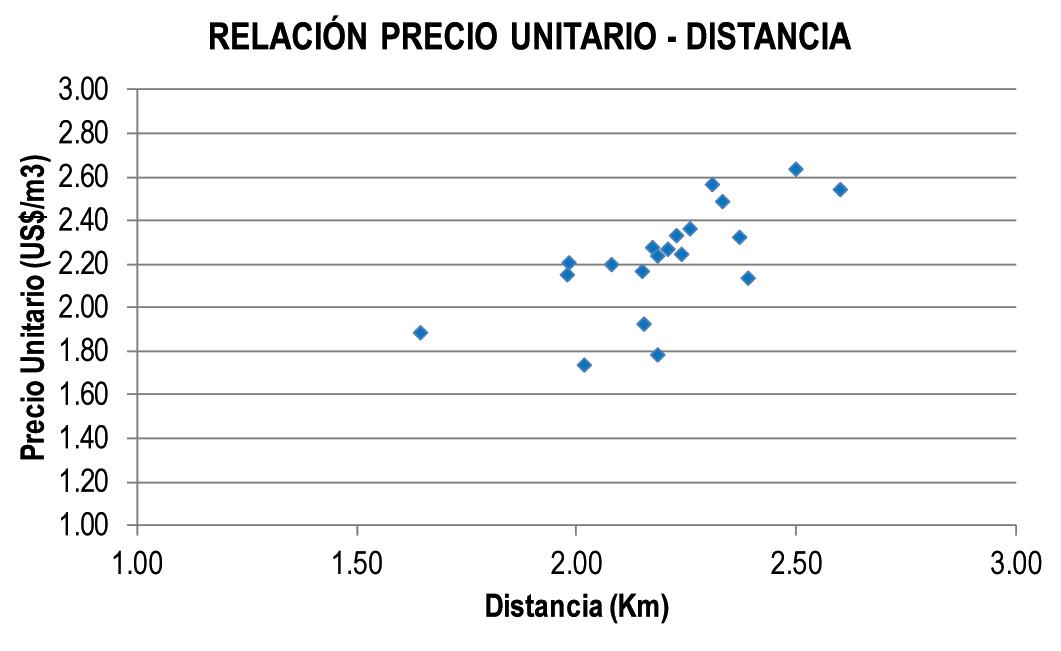

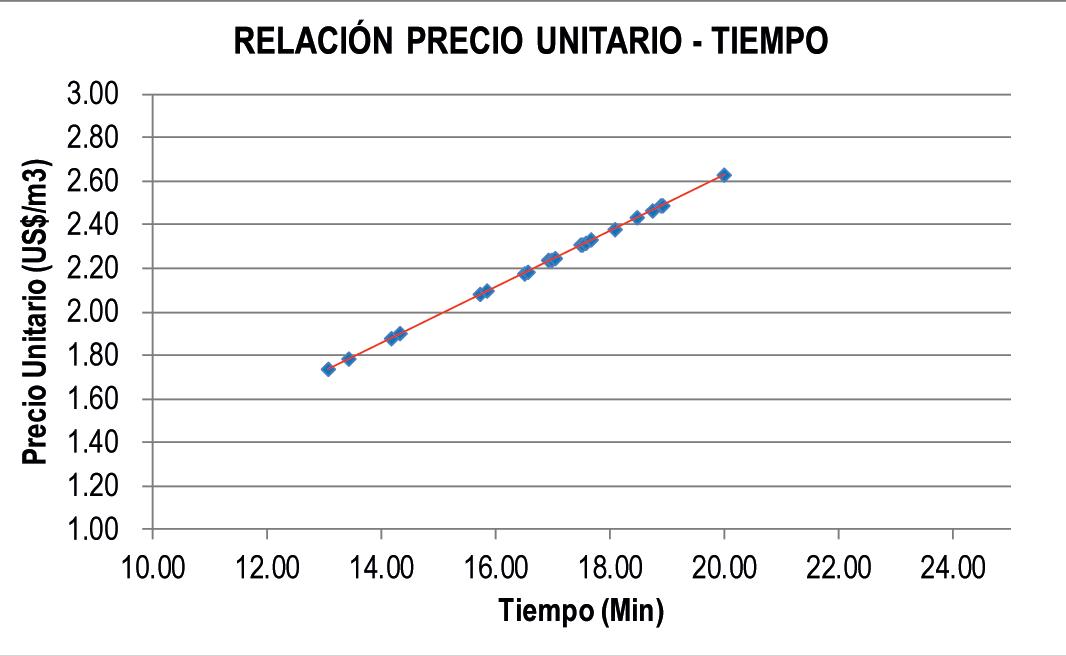

Una alternativa a la que frecuentemente se recurre a fin de obtener una retribución más justa de las actividades de acarreo es establecer la unidad “m3-km” o “tonelada-km”. Si bien es cierto que en algunos casos esta opción puede ayudar a compensar de algún modo los verdaderos costes incurridos, dicha alternativa no es precisamente la solución óptima ya que, finalmente, el coste de operación no depende directamente de la distancia de la ruta sino del tiempo invertido por el equipo de acarreo en recorrer la ruta, tal como se observa en los siguientes gráficos:

Gráfico 2 – Relación Precio – Distancia. Fuente: Elaboración Propia.

Gráfico 3 – Relación Precio – Tiempo. Fuente: Elaboración Propia.

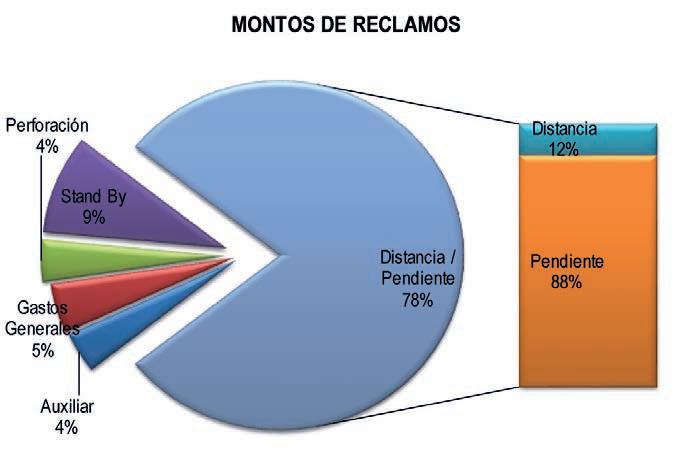

Gráfico 4 – Incidencia de cambios de distancias/pendientes en montos de reclamo Fuente: Elaboración Propia.

Las valorizaciones emitidas al cliente bajo las metodologías tradicionales pueden jugar a favor o en contra de cualquier parte, dependiendo del acuerdo establecido. Adicionalmente, cada vez que se presentan cambios dentro del proyecto, estos se convierten en adicionales o reclamos, cuya aprobación muchas veces suele dilatarse por conflicto de intereses de ambas partes y, a la vez, generan desgaste en la relación comercial.

El gráfico 4 no solo muestra la gran incidencia de los cambios de distancias y pendientes en los montos de reclamo sino también que valorizar por “m3-km” o “tonelada-km” permitiría recuperar solo un pequeño porcentaje (alrededor del 12,00%) de los verdaderos sobrecostes incurridos.

Por otro lado, al utilizar un precio fijo para las actividades de acarreo se obtiene un margen de operación que no refleja en forma precisa la gestión del proyecto. Por ejemplo, si se simula un proyecto que tiene los siguientes costes previstos, asociados

Las valorizaciones emitidas al cliente bajo las metodologías tradicionales pueden jugar a favor o en contra de cualquier parte, dependiendo del acuerdo establecido. Adicionalmente, cada vez que se presentan cambios dentro del proyecto, estos se convierten en adicionales o reclamos, cuya aprobación muchas veces suele dilatarse por conflicto de intereses de ambas partes y, a la vez, generan desgaste en la relación comercial

al desarrollo de las rutas de acarreo durante la ejecución (Tabla 1).

De acuerdo al Plan de Minado Contractual, los resultados reales se asemejarán a lo mostrado a continuación (Tabla 2).

Como puede observarse en la Tabla 2, durante los primeros meses se obtienen porcentajes elevados de utilidad (mayores al 13,00% establecido para el año) que, de algún modo, hacen suponer que se han obtenido “buenos resultados en el proyecto”; sin embargo, al final del primer año de ejecución no se logran las metas económicas planteadas inicialmente (9,23% vs. 13,00%). Comparando los resultados previstos y los reales, es evidente que la amplia utilidad obtenida durante los primeros meses (ver Tabla 2) no garantiza el logro del margen esperado (ver Tabla 1), ya que no compensa los escenarios en los que se cuenta con mayores distancias de acarreo y, por ende, con mayores costes y menores ganancias.

METODOLOGÍA DE VALORIZACIÓN BASADA EN LA MATRIZ DE CÁLCULO

Se diseñó una nueva metodología basada en el cálculo de un precio flexible de acarreo en función al tiempo efectivo del ciclo (asociado a las pendientes y distancias reales de las rutas).

El desarrollo de esta metodología contempla los siguientes pasos: - Se obtienen los tiempos teóricos de viaje por tramo en cada una

RESULTADOS PREVISTOS – ACARREO

Avance Venta

Mes

Enero Febrero Marzo Abril Mayo Junio Julio Producción mensual (m3) Precio unitario (US$/m3)

471.270 5,98 461.511 5,98 480.895 5,98 466.818 5,98 472.509 5,98 479.477 5,98 473.796 5,98

Venta acumulada (MM US$) 2,82 5,58 8,46 11,25 14,08 16,95 19,78

Agosto

471.477 5,98 Septiembre 470.717 5,98

Octubre

476.862 5,98 Noviembre 470.376 5,98 Diciembre 474.410 5,98

Tabla 1 – Resultados Previstos para la operación. Fuente: Elaboración Propia.

22,61 25,42 28,28 31,09 33,93

Coste previsto Utilidad Coste previsto acumulado (MM

US$) Utilidad acumulada (%)

2,12 24,80

4,22 24,39

6,44 23,89

8,63 23,32

10,89 13,25 22,65 21,85

15,64 20,93

18,12 20,71 23,47 26,37 29,51 19,84 18,55 17,01 15,20 13,00

Avance RESULTADOS REALES – ACARREO Venta

Mes Producción mensual (m3) Precio unitario (US$/m3)

Enero Febrero Marzo Abril Mayo Junio Julio

471.270 5,98 461.514 5,98 480.895 5,98 466.818 5,98 472.509 5,98 479.477 5,98 473.796 5,98

Agosto

471.477 5,98 Septiembre 470.717 5,98

Octubre

476.862 5,98 Noviembre 470.376 5,98 Diciembre 474.410 5,98

Venta acumulada (MM US$)

2,82 5,58 8,46 11,25 14,08 16,95 19,78 22,61 25,42 28,28 31,09 33,93

Coste previsto Utilidad Coste previsto acumulado (MM

US$) Utilidad acumulada (%)

2,36 16,44

4,57 7,02 9,34 18,10 16,97 17,00

11,80 16,22

14,36 15,27

16,92 14,48

19,49 22,13 24,89 27,71 30,80 13,78 12,97 11,97 10,86 9,23

VELOCIDADES PROMEDIO EN FUNCIÓN DE LA PENDIENTE Rangos de pendiente - % <-10 [-10 ; -5> [-5 ; 0> [0 ; 2> [2 ; 4> [4 ; 6> [6 ; 8> [8 ; 10> >10 Velocidad promedio km/h

Desmonte

Cargado 15 25 25 24 20,5 20 14 10,5 8 Vacío 20 25 30 30 35 34,5 30 28 22

Mineral

Cargado 15 20 25 27 23 19,5 13 10,5 9 Vacío 20 25 30 30 38 34,5 31,5 29 24

Tabla 3 – Velocidades Promedio en función de la pendiente. Fuente: Elaboración Propia.

de las rutas del Plan de Minado Contractual (tanto de ida como de retorno), tomando en cuenta las condiciones óptimas de seguridad, tipo de equipos de acarreo, estado de las vías, condiciones climatológicas, entre otras consideraciones, para ello se hace uso de FPC y/o TALCPAC.

- Se calculan las velocidades promedio en función a los tiempos obtenidos y las distancias de cada tramo.

- Se tabulan las velocidades promedio para los diferentes rangos de pendiente (Tabla 3).

- Se obtienen los tiempos fijos de acarreo (tiempos de carga, maniobra y descarga), dichos tiempos son registrados para cada una de las flotas de acarreo existentes en el proyecto (Tabla 4).

- Se establecen las tarifas contractuales horarias para cada flota de acarreo (Tabla 5).

- Se diseña una matriz en la que se ingresarán las distancias y pendientes reales de cada tramo de la ruta y, con la información registrada anteriormente, se obtendrá el monto a valorizar por el transporte del material en la ruta indicada (Tabla 6).

De esta manera se obtiene un precio flexible de acarreo que depende del tiempo efectivo invertido por la flota para recorrer el tramo. Asimismo, el uso de la Matriz de Cálculo ofrece al ejecutor la posibilidad de efectuar un mejor y más eficiente proceso de Control de Costes, ya que permite estimar con mayor certeza los

Material

Desmonte

Mineral TIEMPO FIJO POR FLOTA Flota Minutos

Camión CAT 777 – Pala RH90 4,5 Camión Actros – Excavadora C365 3,4 Camión Actros – Excavadora C366 4,9 Camión Actros – Excavadora C365 13 Camión Actros – Excavadora C366 14

Tabla 4 – Tiempo Fijo por flota. Fuente: Elaboración Propia

TARIFAS CONTRACTUALES

CAMIÓN CAT 777 CAMIÓN ACTROS Desmonte Desmonte Mineral

Tarifa de equipo US$/h 235,50 58,43 64,51

Tonelaje t/viaje Densidad t/m3

90

32 32 2,6 2,6 3 M3/viaje 34,6 12,3 10,7 Margen contractual 8,69% 8,69% 3,50%

Tabla 5 – Tarifas Contractuales. Fuente: Elaboración Propia.

MATRIZ DE CÁLCULOS DE TIEMPOS EFECTIVOS DE ACARREO

FLOTA

Camión CAT 777 – Pala RH90 – desmonte

Dist. (m) Tramos

Tiempo (min) 1 2 3 4 5 6

314,3 263,4 85,3 1.318,7 266,1 1.272,2

Pdte (%)

-1,1 0,3 -11,1 -0,8 11,6 7,8

Tiempo ida 12,4 0,75 0,66 0,34 3,16 2,00 5,45 Tiempo retorno 7,3 0,63 0,53 0,26 2,64 0,73 2,54

Tiempo fijo 4,5 Tiempo total 24,2

La metodología expuesta ha sido aplicada en proyectos de modalidad a Precios Unitarios con un minucioso análisis de las condiciones de operación y un consenso, con el cliente, de las consideraciones y parámetros para la aplicación de la Matriz de Cálculo. El proceso se resume en el registro de los perfiles de acarreo y los volúmenes de operación, los cuales deben estar debidamente aprobados por el cliente para una gestión rápida de la valorización

costes previstos de acarreo y, posteriormente, identificar las brechas existentes durante la ejecución. Para ello, bastará con actualizar las rutas del proyecto, de acuerdo al Plan de Minado proporcionado por el cliente, y asignar la flota que llevará a cabo la operación.

RESULTADOS DE LA APLICACIÓN DE MATRIZ DE CÁLCULO

La metodología expuesta ha sido aplicada en proyectos de modalidad a Precios Unitarios con un minucioso análisis de las condiciones de operación y un consenso, con el cliente, de las consideraciones y parámetros para la aplicación de la Matriz de Cálculo. El proceso se resume en el registro de los perfiles de acarreo y los volúmenes de operación, los cuales deben estar debidamente aprobados por el cliente para una gestión rápida de la valorización.

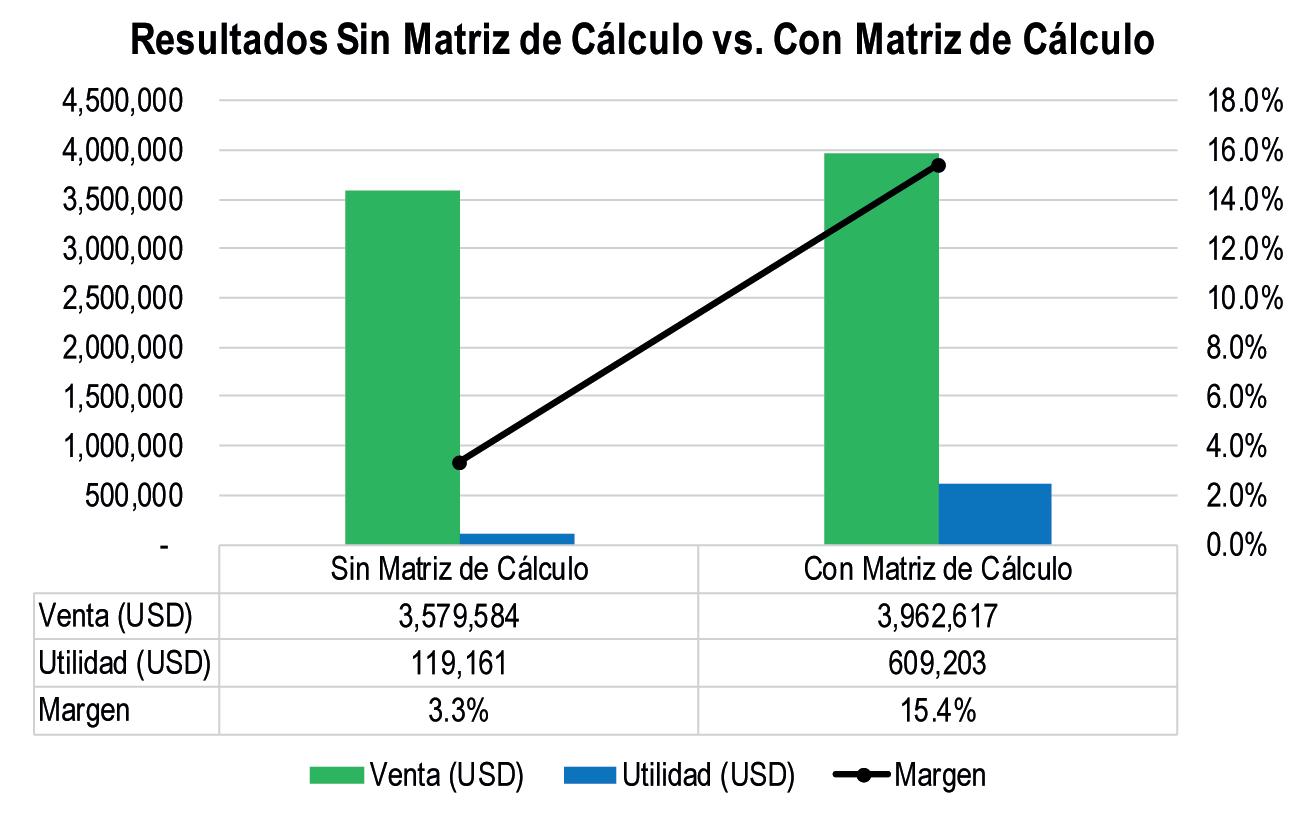

La aplicación de la Matriz de Cálculo tuvo resultados muy favorables. A continuación, se muestran las diferencias entre los resultados obtenidos antes y después de la aplicación de esta metodología en uno de los proyectos (Gráfico 5).

Se observa que la utilidad mejoró considerablemente después de la aplicación de la Matriz de Cálculo, llevando el margen de 3,3% a 15,4%. Sin embargo, los resultados no solo beneficiaron al ejecutor. En la Tabla 7 se muestra el impacto de la nueva metodología en los montos de reclamos presentados al cliente. Es evidente que una reducción en el monto total de los reclamos presentados al cliente tiene un impacto positivo en los costes del cliente, así como en el afianzamiento de la relación cliente/socio. En este caso, dicha reducción representa un 79% del monto original.

Finalmente, la aplicación de la Matriz de Cálculo también brinda al cliente la posibilidad de proyectar sus costes de acarreo de acuerdo a los planes de minado existentes y así tomar una mejor decisión para el desarrollo de los mismos.

Gráfico 5 – Resultados antes y después de la aplicación de la Matriz de Cálculo. Fuente: Elaboración Propia.

DISMINUCIÓN SIGNIFICATIVA DE LOS MONTOS DE RECLAMO

Sobrecostes para el cliente por concepto de adicionales/reclamos

Descripción Sin matriz de cálculo Con matriz de cálculo

Distancia y pendiente

Auxiliar

Desmonte Insitu 11.053.795 Desmonte suelo 212.625 Mineral 164.041 Botadero 469.552 469.552 Mantenimiento de vías 72.947 72.947

Gastos generales

Perforación

Stand by Total

Desmonte 486.703 486.703

Mineral

175.710 175.710 Desmonte 393.332 393.332 Mineral 159.398 159.398 1.328.446 1.328.446 14.516.549 3.086.088

Tabla 7 – Disminución significativa de los Montos de reclamo. Fuente: Elaboración Propia.

Debe evaluarse correctamente la incidencia de las mayores distancias y las mayores pendientes en los sobrecostes de acarreo. En este caso, queda demostrado que las mayores distancias representaron solo un 12,00% del sobrecosto, motivo por el cual la aplicación de la metodología tradicional de “m3-km” o “tonelada-km” no resultaba idónea

RECOMENDACIONES

La aplicación de la Matriz de Cálculo requiere que el cliente se encuentre totalmente convencido de sus beneficios; de lo contrario, será muy difícil que acceda a la implementación de la misma en el proyecto u operación.

Se requiere que el área de topografía cumpla oportunamente con el levantamiento de las rutas de acarreo, las cuales deberán ser posteriormente aprobadas por el cliente para el cálculo de los montos a valorizar.

Debe evaluarse correctamente la incidencia de las mayores distancias y las mayores pendientes en los sobrecostes de acarreo. En este caso, queda demostrado que las mayores distancias representaron solo un 12,00% del sobrecosto, motivo por el cual la aplicación de la metodología tradicional de “m3-km” o “tonelada-km” no resultaba idónea.

CONCLUSIONES

Queda demostrado que la aplicación de la Matriz de Cálculo para la valorización de las actividades de acarreo resulta una solución beneficiosa tanto para el cliente como para la empresa.

La utilización de la Matriz de Cálculo proporciona las siguientes ventajas: Una retribución justa por las actividades de acarreo ejecutadas.

Una estimación más certera de los costes previstos de acarreo de acuerdo al Plan de Labores.

Reducir significativamente los montos por conceptos de reclamos presentados al cliente.

Brindar al cliente la oportunidad de estimar con mayor precisión sus costes futuros de acarreo, según sus planes desarrollados.

La constante búsqueda de nuevas y mejores formas de hacer las cosas lleva a superar prácticas tradicionales que no conducen a resultados óptimos.

Es importante desarrollar constantemente nuevas metodologías para obtener mejores resultados, pero es aún más importante darlas a conocer, solo así se logrará promover la gestión del conocimiento y seguir aprendiendo de experiencias propias y ajenas.

REFERENCIAS

Caterpillar Performance Handbook – Caterpillar Inc., Peoria, Illinois, U.S.A. - Edición 42 – Enero 2012.

Curso de Entrenamiento TALPAC 9 - Runge Limited Ltd A.C.N. 010 672 321Brisbane, Australia, 2007.