20 minute read

MOVIMIENTO DE TIERRAS El mercado de maquinaria de movimiento de tierras en 2020

EL MERCADO

DE EN 2020 MAQUINARIA MOVIMIENTO TIERRAS

Advertisement

El mercado de maquinaria de movimiento de tierras en 2020 ofrece los datos acerca de la evolución del sector de los equipos para movimiento de tierras en España. En dicho estudio se tienen datos fiables y contrastados desde el año 1977 de las ocho líneas de equipos.

En lo que a la historia del mercado de maquinaria más reciente se refiere, en la segunda mitad del año 2007 (el de mercado más alto en los últimos cuarenta y cuatro años) se produjo un primer aviso de lo que acabó siendo la tercera crisis de este período, al frenarse el crecimiento continuo del mercado que se venía produciendo desde el año 1994.

Desde el año 2008 hasta el año 2013, el mercado cayó un 94,86%, un valor impensable que se llevó por delante a muchos importadores, distribuidores y empresas comerciales. Es decir, se pasó de un mercado de 9.566 máquinas del 2007 a las 492 unidades del año 2013.

A partir del año 2014 comenzó una recuperación que fue constante, habiéndose incrementado el mercado desde el mínimo de 2013 un 382%, pasándose de las 492 máquinas de 2013 a las 1.880 de 2019.

2020 ha sido un año de cambio de tendencia. El último semestre del año 2019 ya anunciaba una ralentización, que se ha visto fortalecida por la aparición de la pandemia. Un mercado que comenzaba a recuperarse de la anterior crisis ha visto como vuelve a frenarse, aunque con caídas muy inferiores a lo que se esperaban en el primer trimestre del año 2020.

Resumiendo, en el año 2007 hubo un punto de inflexión, donde comenzó la última gran crisis, que duró hasta el año 2013. En ese ejercicio se produjo otro cambio, que invirtió la tendencia del mercado y lleva desde entonces seis años de incremento. El mercado de maquinaria de 2020 (1.640 equipos) se encuentra al 17,14% del mercado que se tuvo en 2007 (9.566 equipos).

INTRODUCCIÓN

Los orígenes de los Estudios de Mercado de la revista Rocas y Minerales se remontan al año 1977, con las líneas clásicas pero sin los dúmperes articulados. Es a partir del año 1996 cuando se comienzan a incluir los dúmperes articulados, debido a su desarrollo y popularización, quedando las ocho líneas de máquinas para movimiento de tierras formadas por las excavadoras de ruedas y cadenas, retrocargadoras, cargadoras de ruedas, dúmperes articulados y convencionales, tractores y motoniveladoras.

Para entender la situación actual, conviene recordar que en el primer semestre de 2007 (año en el que se alcanza el record de ventas de los últimos cuarenta y cuatro años) se comercializaron 4.946 unidades, lo que parecía indicar, si continuaba la marcha ascendente del mercado, la llegada por primera vez en la historia a las 10.000 unidades al año. Recuérdese que en los catorce años desde 1994 hasta el 2007 el crecimiento del mercado fue continuo. La realidad fue que en la segunda mitad del año 2007 solo se llegó a las 4.620 unidades, un 4% menos que en la primera, lo que fue el primer indicio de esa crisis, no alcanzándose el hito de las 10.000 unidades.

Tras la segunda crisis, se tiene que entre los años 1998 y 2007 se pasó de las 5.931 unidades de mercado hasta las 9.566 en tan solo diez años, todo dentro de un mercado creciente y sólido sin fluctuaciones prácticamente, hasta que, tras el aviso de la segunda mitad del año 2007, se llega a las 3.329 unidades de 2008, que caen bruscamente hasta las 492 de 2013: un auténtico desplome. La primera mejora se percibe en 2014, con 577 equipos comercializados, que se refuerza en el 2015 con 951 nuevas unidades puestas en el mercado, se consolida en 2016 con 1.080 máquinas colocadas en la calle, se afianza en 2017 con 1.346 unidades, 1.688 en 2018 y los 1.880 equipos vendidos en 2019 hablan de un mercado que continuaba con un crecimiento moderado, aunque la diferencia entre el primer y segundo semestre de 2019 ya indica un frenazo de las ventas. Esta diferencia se ha consolidado en 2020, que con la ayuda de la pandemia ha generado un descenso del mercado de un 12,76%, pasando de las 1.880 máquinas de 2019 a los 1.640 equipos de 2020.

Analizando las distintas líneas en la Figura 1 se aprecia una ligera mejoría positiva, aunque se observa cómo los equipos más específicos para grandes proyectos de movimiento de tierras siguen con valores muy reducidos y con pocos altibajos, como consecuencia de la falta de presupuestos para las obras públicas, mientras que las unidades más versátiles, pequeñas y polivalentes son las que más salida tienen actualmente, en buena parte por las renovaciones de parques que están haciendo en los últimos años las empresas de alquiler. En dicha figura se recogen las cifras de ventas reales de las ocho

Tras la segunda crisis, se tiene que entre los años 1998 y 2007 se pasó de las 5.931 unidades de mercado hasta las 9.566 en tan solo diez años, todo dentro de un mercado creciente y sólido sin fluctuaciones prácticamente, hasta que, tras el aviso de la segunda mitad del año 2007, se llega a las 3.329 unidades de 2008, que caen bruscamente hasta las 492 de 2013: un auténtico desplome. La primera mejora se percibe en 2014, con 577 equipos comercializados, que se refuerza en el 2015 con 951 nuevas unidades puestas en el mercado, se consolida en 2016 con 1.080 máquinas colocadas en la calle, se afianza en 2017 con 1.346 unidades, 1.688 en 2018 y los 1.880 equipos vendidos en 2019 hablan de un mercado que continuaba con un crecimiento moderado, aunque la diferencia entre el primer y segundo semestre de 2019 ya indica un frenazo de las ventas

líneas clásicas de máquinas para movimiento de tierras a lo largo de los últimos cuarenta y cuatro años.

En la Figura 2, Comparación entre los años 2007 y 2020, se puede apreciar la evolución del peso relativo de las distintas líneas de máquinas para movimiento de tierras en dos años clave: el 2007, año con el máximo histórico de ventas en España, y el pasado 2020. A simple vista llama la atención el descenso de las excavadoras de ruedas, que han pasado de un peso relativo de 14,4% a un 11,95%, mientras que las excavadoras de ruedas han subido de un 20,7% en 2019 a un 22,86% en 2020. El resto de equipos también han contado con variaciones porcentuales, pero de menor calado.

Analizando las tablas, el mercado de las ocho líneas de máquinas para movimiento de tierras cayó en el año 2012 un 37,7% con respecto a 2011. En el 2013, el peor de la última crisis, el mercado volvió a descender otro 15,3% con respecto al 2012, lo cual supuso un acumulado de casi el 95% de caída entre los años 2007 y 2013. En el año 2014 la tendencia cambió. El mercado de las ocho líneas se incrementó un 17,3%, mientras que en el 2015 el incremento fue del 64,8% y en el 2016 del 13,6%. En el 2017 la subida fue del 24,6%, mientras que en el 2018 el incremento alcanzó el 25,4% y un 11,4% en 2019. Por el contrario, en 2020 el mercado ha caído un 13,76%.

La evolución del mercado global se observa en la Figura 3, en la que se aprecian con claridad las tres crisis, así como el repunte de las ventas desde el año 2014. En dicha figura se puede vislumbrar el máximo absoluto del año 2007, en el que se alcanzan las 9.566 unidades. A partir de aquí cae el mercado en los seis años siguientes hasta el 2013. En 2014 el mercado comienza a crecer y continúa hasta el 2019, en el que se vendieron 1.880 máquinas. La ralentización del mercado y, sobre

La evolución del mercado global se observa en la Figura 3, en la que se aprecian con claridad las tres crisis, así como el repunte de las ventas desde el año 2014. En dicha figura se puede vislumbrar el máximo absoluto del año 2007, en el que se alcanzan las 9.566 unidades. A partir de aquí cae el mercado en los seis años siguientes hasta el 2013. En 2014 el mercado comienza a crecer y continúa hasta el 2019, en el que se vendieron 1.880 máquinas

todo, la pandemia ha generado que la curva vuelva a invertirse comenzando la tendencia descendente. Habrá que esperar a ver cómo se desarrolla 2021 para ver si ha sido un simple bache o realmente es el inicio de la cuarta crisis.

En la Figura 4, Incremento con respecto al año anterior, se muestran las cifras de ventas de los años 2019 y 2020, y el incremento, positivo o negativo, del segundo con respecto al primero. Redondeando se tiene que el conjunto de las ocho líneas baja un 12,8%, estando todas las líneas en negativo excepto las de los dúmperes rígidos, con un 43,7% y las motoniveladoras, con un 85,7%, exactamente los mismos equipos que el año pasado estaban en negativo cuando el resto de líneas eran positivas.

El mercado que más decrece es el de los dúmperes articulados, con un -38,9%, al pasar de 36 unidades en 2019 a 22 en 2020. Las tractores de cadenas, con el -38,4%, las excavadoras de ruedas, con el -27,4%, y las retrocargadoras, con el -14,7%, son los equipos con mayor caída con respecto al año anterior.

EXCAVADORAS SOBRE CADENAS

Las excavadoras hidráulicas sobre cadenas son uno de los equipos más significativos en el sector de la maquinaria de movimiento de tierras. Los datos de ventas de 2020 indican que es una de las líneas más destacadas del sector de la maquinaria de producción pero, al igual que el resto de líneas, ha sufrido un descenso, aunque menor que en el resto de líneas. Su evolución ha pasado de las 1.722 unidades del año 2007 a las 60 del 2013, lo que supuso una caída del 96,5%, y a las 375 unidades en 2020, lo que viene a significar un descenso del 3,84% con respecto a las 390 del 2019.

Las excavadoras sobre cadenas han sufrido un notable desarrollo tecnológico, que tuvo su origen hace años cuando sustituyeron en muchas aplicaciones al convencional tractor de cadenas y cargadora de ruedas. Hoy en día, el mercado está demandando excavadoras, principalmente de tamaño pequeño y mediano, no superior a las 50 toneladas, para determinados tipos de obras y para explotaciones de áridos. Los alquiladores también han estado incrementando sus parques de excavadoras

Las excavadoras sobre cadenas han sufrido un notable desarrollo tecnológico, que tuvo su origen hace años cuando sustituyeron en muchas aplicaciones al convencional tractor de cadenas y cargadora de ruedas. Hoy en día, el mercado está demandando excavadoras, principalmente de tamaño pequeño y mediano, no superior a las 50 toneladas, para determinados tipos de obras y para explotaciones de áridos

sobre cadenas de alquiler en estos últimos años en tamaños que raramente superan las 40 toneladas.

Actualmente, estos equipos están sufriendo los constantes y obligados cambios en sus motorizaciones para ajustarse a las emisiones atmosféricas. La conectividad es hoy en día otro de los avances que más están afectando a esta línea de equipos.

EXCAVADORAS SOBRE RUEDAS

Las excavadoras sobre ruedas son una tipología de equipos que desde el año 2011 al 2016 han tenido muy poca variación en sus ventas. Sin embargo, el repunte en el sector de la construcción y el incremento en las ventas de las unidades específicas para fines industriales, como es la manipulación de sólidos, chatarras, reciclaje, maderas, puertos, etc., ha generado que en los últimos años el incremento haya sido muy importante, pasando de las 77 del 2016 a las 114 del 2017, a las 166 de 2018 y a las 270 de 2019. En 2020 han descendido, como no podía ser de otra forma, de las 270 unidades de 2019 a las 196, lo que supone un descenso de un -27,4%, un valor que se ha notado principalmente en los equipos que trabajan en los sectores de movimiento de tierras y construcción.

El incremento en las ventas de estos equipos en el sector industrial ha cosechado un incremento de su peso relativo en los últimos años. Así se ha pasado del 8,5% en 2017 al 9,8% en 2018, al 14,4% en 2019 y al casi 12% en 2020. Las máquinas vendidas para el sector de las obras públicas han sido muy pocas respecto a las comercializadas en el sector industrial, pudiéndose estimar entre un 80-85% para el sector industrial y entre un 15-20% para el sector del movimiento de tierras.

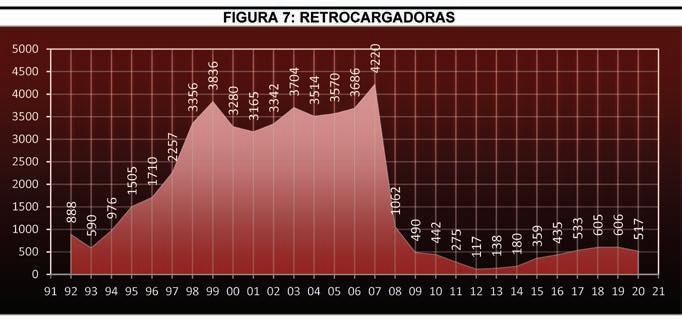

RETROCARGADORAS

Las retrocargadoras son un grupo de maquinaria muy curioso en España, al ser posiblemente la línea de equipos que menos dientes de sierra ha tenido en su historia, pero igualmente la que más ha acusado su caída en un periodo tan corto (2007-2009).

En lo que a peso relativo se refiere con respecto a los ocho grupos de equipos de producción, su protagonismo ha sido toda la vida muy alto. El año más bajo fue el 2012 con un 20,1%, mientras que el más alto fue el 2017, con el 39,6%. En 2018 comienza el esperado declive, con un 35,7%, que pasa a ser del 32,2% en 2019 y de 31,52% en 2020. Esto se debe a que estos equipos van perdiendo peso relativo por la imposición de las minis.

Una comparativa muy característica en esta línea de equipos es la situación que se da con respecto al mercado en Francia. En este país se venden entre 4 y 10 veces más máquinas por línea que en nuestro país, excepto en las retrocargadoras, que en España normalmente se venden un 25% más que en el mercado galo. Como siempre las tendencias europeas y mundiales llegan con retraso al mercado español.

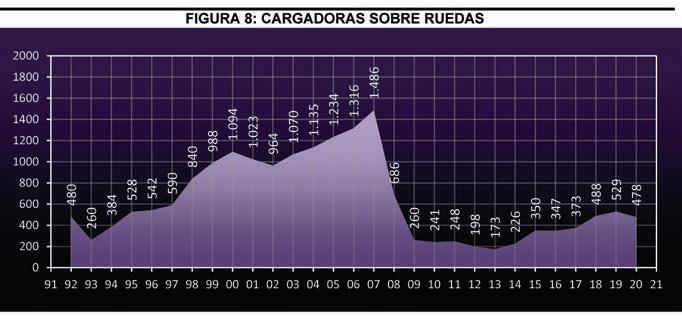

CARGADORAS DE RUEDAS

Las cargadoras de ruedas han sufrido una caída relativamente baja con respecto a otros segmentos de maquinaria. En 2020 se han vendido

478 cargadoras frente a las 529 de 2019, es decir 51 máquinas menos, lo que supone una caída del 9,6%. En lo referente al peso relativo, en 2019 fue del 28,1%, mientras que en el ejercicio 2020 ha pasado a ser del 29,1%.

Es, después de las retrocargadoras, la línea de equipos más vendida en España y esto se debe a que son equipos muy habituales en las explotaciones de áridos, tanto en frente de cantera como en gestión de acopios, en minería y en obra pública, sin olvidar todos aquellos equipos que se venden en agricultura, forestal, reciclaje, puertos e industria en general.

En la Figura 8 se aprecia la curva en la que se parte de las 260 unidades del año 1993 para llegar hasta las 1.486 del año 2007, lo que representa un incremento del 472% en catorce años. A continuación, hay una brusca caída en el 2008 y 2009, que coloca a estos equipos en un valle, que parece que comienza a remontar con los 347 del 2016, los 373 del 2017, los 488 de 2018 y los 529 de 2019. En 2020, con el enfriamiento del mercado y los estragos de la pandemia, las ventas han descendido hasta las 478 unidades.

DÚMPERES RÍGIDOS

Los dúmperes rígidos, al igual que los articulados, son equipos que se compran por paquetes y, aunque como todas las líneas de maquinaria sufren los altibajos de la economía, sus dientes de sierra son más habituales. Pese a ello, desde que comenzó la crisis a partir del 2007 no levantan cabeza como consecuencia de la falta de partidas presupuestarias en España para la ejecución de grandes obras de movimiento de tierras. De hecho, y como se puede ver en la Figura 9, las unidades vendidas del 2014 al 2017 no superaron nunca las 20 unidades. En 2018 se vendieron circunstancialmente 35 equipos, algunos de ellos de tamaño medio-grande, de los considerados como equipos mineros, pero en 2019 se volvió a la tónica de los últimos años, con 16 unidades entregadas. En 2020 es de las pocas líneas que han sufrido un incremento en las ventas, con 23 unidades, en contra de la tendencia generalizada.

Hay que tener en cuenta que en España, en los últimos años, varios proyectos mineros están arrancando, con lo que es habitual la compra de paquetes de estas máquinas, aunque también se está cubriendo el mercado con unidades de segunda mano traídas de otros países.

DÚMPERES ARTICULADOS

Al igual que ocurre con los dúmperes rígidos, muchas de las compras que se realizan de dúmperes articulados habitualmente son en paquetes, pues estas unidades de acarreo suelen ser varias las que trabajan para un mismo equipo de carga, variando su cantidad en función de la distancia de acarreo de la piedra en el frente de cantera o en la traza de la obra y la zona de vertido final. Pese a ello, son equipos de menor

capacidad de carga, que tienen muchas más posibilidades en ciertos tipos de terrenos, trabajos, explotaciones, movimientos de tierras, etc.

En el crecimiento de la demanda de dúmperes articulados en sus orígenes tuvo mucho que ver la novedad y el ahorro notable que encontraron los usuarios tanto en construcción como en mantenimiento de pistas, ya que estos equipos son aptos para desplazarse casi por cualquier terreno. De ahí que sea el equipo más novedoso de las ocho líneas y solo se tengan datos fiables desde 1985. Desde su aparición en el mercado, esta línea ha ido ganando terreno en número de unidades vendidas (258 en 2007) pero como todas sufrió una fuerte caída, como consecuencia de la última crisis, que la llevó hasta su mínimo histórico de 5 unidades entregadas en 2015.

Tal y como se aprecia en la Figura 10, en los ejercicios del 2016 al 2019 el mercado fue creciendo de forma controlada, pasando su peso relativo del 1,65% en 2018 al 1,9% en 2019. Sus ventas se incrementaron de forma continua desde el año 2015, arrancando de 5 dúmperes en 2015 a 14 en 2016, 23 en 2017, 28 en 2018 y 36 en 2019. En 2020 la caída ha sido muy fuerte, pasando a las 22 unidades comercializadas, lo que supone una caída de casi un 40%, y un peso relativo de 1,34%.

TRACTORES DE CADENAS

Los tractores de cadenas son equipos muy específicos que se utilizan en los movimientos de tierras, lo que ha traído como consecuencia que sus ventas hayan sido ridículas en los últimos años por la falta de inversión pública en proyectos de envergadura.

Su evolución ha sido muy dispar a lo largo de los años: en el año 2009 y 2010 se perdieron muchísimas unidades, y a partir de ahí han tenido unos años muy homogéneos, excepto el 2012 en el que se vendieron 42 unidades. En el 2014 se marcó un mínimo absoluto con 9 unidades, y desde entonces el mercado se ha mantenido los dos años siguientes en las 13 unidades, incrementándose a las 19 máquinas en 2017, cayendo a las 16 en 2018 y ascendiendo a las 26 unidades en 2019. El peso relativo pasó del 1,4% en 2017 al 0,9% en 2018 y 1,38% en 2019. En el 2020 las ventas han caído sustancialmente con respecto al año anterior por el importante frenazo como consecuencia de la pandemia. Se ha pasado de las 26 unidades de 2019 a las 16 de 2020, lo que marca un descenso del 38,4%, siendo su peso relativo en el 2020 del 0,97%.

Son equipos que están evolucionando muy rápido, ya que son de los primeros, conjuntamente con las cargadoras de ruedas, que están sufriendo cambios en el accionamiento, incorporando los últimos modelos presentados transmisión eléctrica de alta velocidad. Igualmente, están siendo de los primeros equipos que están evolucionando hacia una operatividad en control remoto, pudiéndose manejar algunas unidades desde miles de kilómetros de distancia.

MOTONIVELADORAS

El comportamiento del mercado de las motoniveladoras es casi inexistente, debido a las pocas unidades que se comercializan al año actualmente, como consecuencia de la poca demanda, muy puntual, y para una necesidad concreta, ya que es la única máquina apta para nivelación, mantenimiento de pistas, perfilado de taludes, etc.

El descenso en las ventas comenzado en el 2007, que llevó a comercializar 120 unidades, concluyó en los años 2014 y 2015 con 4 unidades entregadas cada ejercicio. A partir de ahí parecía que había comenzado una lenta recuperación, posiblemente como consecuencia del incremento de la minería en España, pasando a las 7 unidades en 2016 y a las 12 en 2017, para volver a caer a las 9 unidades en 2018 y las 7 en 2019, para de nuevo a ascender en 2020 a las 13 unidades.

El incremento de ventas del 2017 respecto al 2016 fue del 15,7% y su peso relativo con respecto al resto de las líneas del 0,9% en 2017. Los datos del 2018 marcan una caída de tres unidades, es decir de un -25%, siendo su peso relativo del 0,5%, mientras que en 2019 cae otro -22,2%, siendo su peso relativo del

0,4%. En 2020 el incremento, de las pocas líneas en positivo, es del 85,7%, alcanzando su peso relativo el 0,79%.

Este incremento en las ventas de motoniveladoras se debe al mercado tan viejo de estos equipos todavía trabajando por las diferentes provincias de España y a los diferentes proyectos mineros que han arrancado recientemente o han incrementado sus labores mineras, para lo que se necesitan motoniveladoras.

CONCLUSIÓN

Como conclusión, se puede resumir diciendo que la última crisis tuvo su primer indicio en la segunda mitad del año 2007, se confirmó en 2008 y continuó en los nueve años siguientes, llegando a niveles nunca antes vistos. El 2013 marcó un punto de inflexión con los datos más bajos de la historia reciente del mercado de maquinaria, y el ejercicio 2014, aun todavía con varias líneas marcando mínimos absolutos, alcanzó un cómputo global que indicaba una tendencia alcista, que posteriormente se ha visto reforzada con los datos de los años siguientes.

En 2019 volvieron a verse indicios de ralentización en el segundo semestre del año. Aunque los datos generales marcaron un crecimiento por encima del 11%, los últimos 6 meses alertaron sobre un frenazo en las ventas como consecuencia de la inestabilidad de los mercados mundiales y la situación política y económica española.

En 2020 se ha visto que dichos avisos eran reales, además de una repentina pandemia que ha puesto a todos los mercados patas arriba, aunque en el mercado español de la maquinaria de producción esto solo ha supuesto una caída del -12,76%. Habrá que esperar a ver cómo acaba el 2021 para saber si esta tendencia descendente se consolida o el mercado vuelve a repuntar.