TABLA DE CONTENIDO

Introducción

FBA | Misión y Valores

Panorama LATAM FTTH

Panorama y Proyección 5G

Casos de Éxito | Redes Neutras

HFC/FTTH | La Era Gigabit

Sostenibilidad | ESG

Programa de Certificación FBA

Reglamentaciones LATAM

En esta nueva edición de la revista de Fiber Broadband Association Latam Chapter traemos una perspectiva de cómo la región está avanzando rápidamente en la adopción de la tecnología FTTH. Estudios técnicos, casos de éxito, mujeres de fibra, panorama y proyecciones 5G, revelan el crecimiento económico y social en América Latina.

La demanda de datos ha impulsado la migración hacia redes de fibra completa y su crecimiento ha tenido gran impacto. Según datos del estudio elaborado por FBA LATAM Chapter junto a SMC+, en la región hay 103 millones de hogares pasados con FTTH/B, un aumento del 29% interanual y 46 millones de abonados a FTTH/B, lo que representa un crecimiento del 47%. Brasil y México lideran la lista de los 18 países incluidos en el relevamiento; y se espera que hacia finales de 2026 el mercado regional se acerque a los 158 millones de hogares.

Sumado a este positivo panorama, desde las iniciativas públicas se han incrementado los despliegues de fibra y los pequeños operadores van tomando más protagonismo.

En otros análisis, los white papers de esta versión nos hablan de una economía colaborativa, redes multiservicio y multioperadores, para lo cual es clave que las organizaciones expandan sus operaciones de manera efectiva, evitando la superposición de inversiones.

Entre oportunidades y retos el acceso digital se mantendrá como un objetivo para la región, dada la alta demanda de conexión a internet en zonas urbanas y rurales. La ventaja es el crecimiento exponencial en la cobertura de FTTH y su beneficio para todos los sectores del continente.

¡Buena lectura!

Alianza Global de los Consejos FTTH Encuesta de Sostenibilidad Mujeres de Fibra Palabras del Presidente 05 06 08 12 16 24 30 34 36 38 39 40 41

4 5

LIZA POE, DIRECTORA DE MARKETING, FIBER BROADBAND ASSOCIATION

- LATAM CHAPTER

La Fiber Broadband Association (FBA, en español, Asociación de Banda Ancha vía Fibra Óptica) es la voz de la fibra. Como asociación enfocada exclusivamente en la fibra óptica en las Américas, somos incansables en nuestro trabajo para conectar sus ciudadanos a través de la fibra. Solo la fibra puede terminar con la brecha digital y desencadenar el desarrollo económico que mejorará la calidad de vida de cada uno de nosotrospromoviendo la educación y las oportunidades de empleo, eliminación de la pobreza, creando sostenibilidad y permitiendo innovaciones que aún no logramos imaginar. La fibra óptica garantiza que nadie se quede atrás.

La misión de la División LATAM de la Fiber Broadband Association es promover el desarrollo de la infraestructura de la red de fibra óptica como una plataforma universal para el acceso a la banda ultra ancha. Como una organización que defiende la implementación de la tecnología de fibra óptica en América Latina, la División LATAM sigue trabajando diligentemente y recurriendo a las agencias reguladoras y gubernamentales, proveedores de servicios, proveedores de tecnología, empresas de inversión y financiación y actores del sector para que se unan a las iniciativas de nuestra organización para respaldar el desarrollo de las economías regionales.

Desde su creación en 2011, cuando los servicios de fibra óptica estaban todavía en una etapa embrionaria en la región, la organización ha estado proporcionando conocimiento, recursos y capacitando muchas operadoras que ingresen al mercado de fibra óptica, e impulsando la migración de sus redes.

Los eventos recientes generados por la pandemia intensificaron el reconocimiento de la importancia del acceso a la conectividad de alta calidad para sostener las economías, la productividad del trabajo, la educación, la salud y las relaciones interpersonales. Teniendo en cuenta estos desafíos y alineándolos con la realidad de los débitos de una región en crecimiento, pero económicamente circulante y diversificada, la División LATAM de la FBA ha implementado una serie de nuevas acciones para lograr más alcance en la región y generar una mayor participación entre sus miembros. y aliados de la industria de la fibra óptica en América Latina.

La misión de la Fiber Broadband Association es acelerar la implementación de redes de banda ancha de fibra óptica para asegurar la equidad digital y permitir que todas las comunidades tengan acceso a los beneficios económicos y sociales que sólo la fibra puede ofrecer.

Un mundo donde las comunicaciones son ilimitadas, promoviendo la calidad de vida y la equidad digital en todo y en cualquier lugar.

El Capítulo LATAM de la Fiber Broadband Association es una asociación liderada por sus miembros, que actúan en diferentes frentes y participan en las decisiones estratégicas de la entidad colaborando para impulsar la implantación de la fibra óptica, buscando a acelerar la implementación de redes de acceso de fibra, demostrando como las aplicaciones y las soluciones de fibra agregan valor a los proveedores de servicios y sus clientes, y fomentan el desarrollo económico y mejoran la calidad de vida.

Los miembros del Capítulo LATAM de la Fiber Broadband Association representan todo el ecosistema de la banda ancha: operadores de redes, distribuidores, consultores, organismos reguladores, fabricantes de equipos y otros. Todos dedicados en favor de la implementación de redes de fibra óptica y comprometidos con el desarrollo de la región a través del crecimiento de las redes de alta calidad y de las industrias relacionadas con la tecnología de fibra. Nuestras categorías de miembros se basan en la combinación de los servicios ofrecidos en el mercado y campo de actuación, y el nivel de compromiso que las empresas desean tener con la organización.

Página Web

fiberbroadband.org/about-latam/

Contacto

LatamChapter@fiberbroadband.org

MISIÓN

VISIÓN

6 7

Por Edna Preuss, Directora de Asuntos de la Industria, FBA LATAM Chapter

EL “MOMENTUM” DE FTTH EN 2022 PARA AMÉRICA LATINA

Por Samuel Beltrán, Consultor SmC+

EN BASE A CIFRAS PRELIMINARES, ENTRE EL PANORAMA 2022 Y EL DE 2023, LOS SUSCRIPTORES FTTH HAN CRECIDO EN UN 25%. ¿SERÁ POSIBLE MANTENER ESTE RATIO PARA 2023?

Recientemente se dio comienzo al relevamiento de información para el Panorama FTTH LATAM 2023, el cual se encarga de monitorear los logros regionales en FTTH hasta diciembre de 2022 en dieciocho países de América Latina (LATAM-18 ). Este estudio ha sido comisionado nuevamente por el Fiber Broadband Association (FBA) Latam Chapter al equipo de SmC+. Las cifras obtenidas preliminarmente se basan en información pública y anuncios de operadores y reguladores de cada país, considerando las tendencias de crecimiento pasadas y coyuntura propia de cada país.

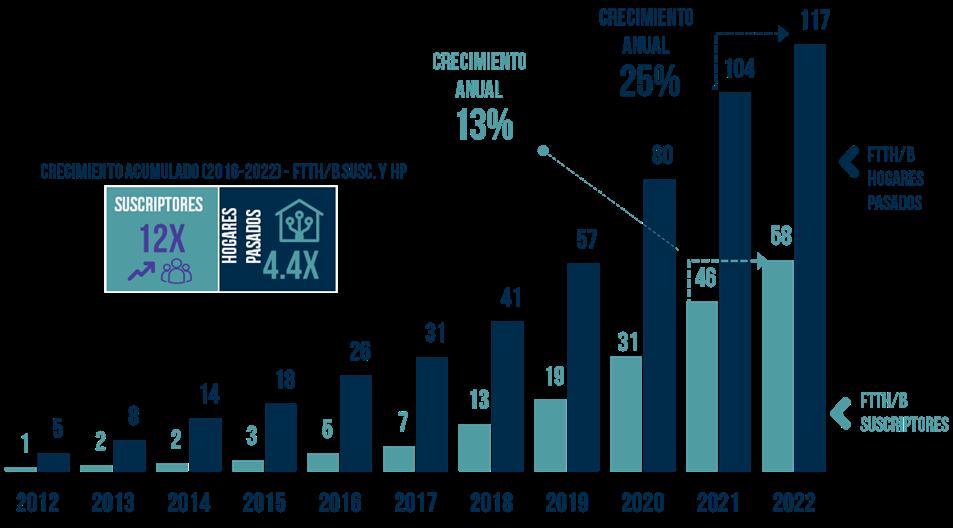

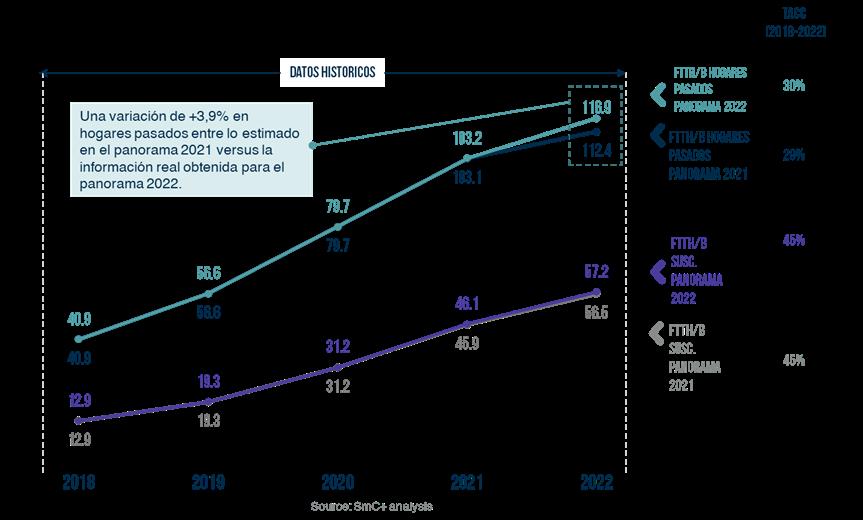

Las cifras preliminares muestran que la región alcanzó, hacia finales de 2022, 57,7 millones de suscriptores FTTH, lo cual representa un crecimiento del 25% comparado con los 46,3 millones de suscriptores reportados en diciembre de 2021. De igual forma, se estima que 116.8 millones de hogares han sido pasados para finales de 2022, representando un crecimiento interanual del 13%, comparado con los 103.6 millones de hogares reportados para finales de 2021.

Fuente: números preliminares de SmC+ basados en información pública de autoridades y operadores y en investigación primaria. Nota: de 2013 a 2018 la información fue recolectada al Q3 Mientras que el resto de los años al Q4.

TACC: tasa anual de crecimiento compuesto.

Suscriptores y hogares pasados con FTTH en Latinoamérica (2012-2022)

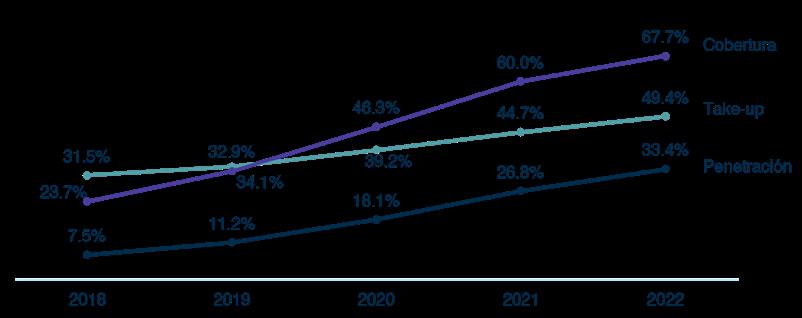

La cobertura de redes FTTH habría alcanzado 67,7% para finales de 2022, comparado con 60,0% reportado en diciembre 2021. Por su parte, la penetración promedio de FTTH en la región ha alcanzado el 33.4% para el final de 2022 (+6,6 pp año-a-año), mientras que la adopción de la fibra, o tasa de take-up, se vio incrementada durante el último año en 4,7 pp para alcanzar 49,4%.

Esto muestra un “momentum” increíble para el sector, el cual está creciendo en escala, alcance y atrayendo a un número significativo de inversiones. Sería esperable que, si la región sigue el camino de países líderes en Europa o de Estados Unidos, el crecimiento podría tener un pico en los próximos dos años.

Fuente: números preliminares de SmC+ basados en información pública de autoridades y operadores en investigación primaria. Nota: de 2013 a 2018 la información fue recolectada al Q3, mientras que para el resto de los años se consideró el Q4

FTTH/B Panorama 2021 vs. 2022 (en millones)

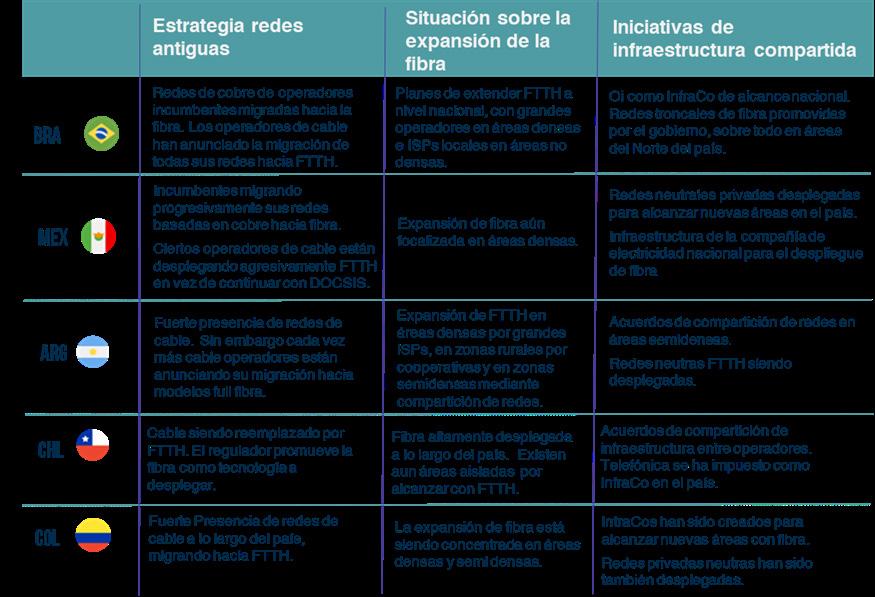

Varios operadores regionales de gran envergadura, tales como Telefónica, Millicom y Claro (entre otros), han anunciado su decisión de moverse hacia el despliegue masivo de fibra óptica para migrar sus redes actuales basadas en cobre o en cable. Estos operadores han entendido la importancia de trabajar bajo un ecosistema donde la infraestructura de fibra puede ser compartida entre otros, como estrategia para reducir inversiones de capital y ayudar en la reducción de brechas digitales. En este sentido, nuevas iniciativas tales como redes neutrales y acuerdos de compartición de redes han sido implementadas en países como Colombia, México y Argentina, no solo para el mejoramiento de las redes fijas, sino también como medio para soportar la evolución de 5G.

Dentro de los mercados FTTH más dinámicos, durante 2022 se observó a Brasil, que reportó 31,6 millones de suscriptores FTTH (+20,0% interanual, +5,3 millones adicionales) y 55,9 millones de hogares

pasados (+34,0% interanual, +3,6 millones de nuevos hogares pasados). En segundo lugar se destaca México, que alcanzó los 22,5 millones de hogares con FTTH (+26,0% interanual, +3,0 millones de hogares adicionales) y 12,1 millones de suscriptores FTTH (+30,0% interanual, +2,7 millones adicionales). Asimismo, Argentina y Colombia añadieron casi 800,000 suscriptores de FTTH durante 2022 cada uno (+37,0% interanual y +54,0% interanual respectivamente).

Del mismo modo, otros mercados experimentaron una rápida evolución de la adopción de FTTH durante 2022, tal como el caso de Perú, donde se alcanzaron más de 8,5 millones de hogares (+56,0% interanual) y 1,2 millones de suscriptores FTTH (+85,0% interanual). Igualmente, Puerto Rico superó los 800 mil hogares con FTTH (+41,0% interanual) y los 215 mil suscriptores bajo esta tecnología (+81,0% interanual) para finales de 2022.

Estrategias adoptadas por los principales cinco países de FTTH en LATAM durante 2022

Fuente: números preliminares de SmC+

en información pública de autoridades y operadores y en investigación primaria. Nota: de 2013 a 2018 la información fue recolectada al Q3, mientras que para el resto de los años se consideró el Q4

Cobertura, penetración y take-up de FTTH 2018 - 2022

Comparada con la estimación hecha en el último Panorama 2022, se observa para fines de 2022 una variación de +3,9% en el número de hogares pasados en la región, principalmente por lo sucedido en países como México y Chile, donde los operadores de cable han decidido migrar con mayor velocidad que la proyectada hacia redes FTTH. En Brasil se esperaba un enlentecimiento de los despliegues FTTH debido a la crisis en la cadena de abastecimiento de la fibra, como consecuencia del incremento de costos de envío mundial producto de la guerra en Ucrania, sin embargo, para finales de 2022, el país fue capaz de sobreponerse a este escenario, regresando a su tendencia de crecimiento y alcanzando un número mayor de hogares.

EL ROL DE LOS PEQUEÑOS Y MEDIANOS OPERADORES

La región latinoamericana empezó a desplegar redes de fibra con fuerte foco en áreas urbanas, ya que las mismas presentan un atractivo modelo de negocio en cuanto a su rentabilidad. En este sentido, los grandes operadores concentraron sus redes en las principales ciudades, resultando en una mayor competencia de redes de fibra donde un hogar urbano es frecuentemente alcanzado por diferentes operadores. Este solapamiento de redes provocó una competencia que empujó a los operadores a diferenciar sus servicios a través de mayores anchos de banda, una mejor calidad de servicio y precios más bajos.

Sin embargo, esta concentración de redes de fibra, y

Fuente: análisis SmC+

consecuente nivel de competencia comercial, en áreas densas creó una nueva exclusión digital en áreas no densas que no tenían acceso a esta tecnología. Ante esto se abrió una ventana de oportunidad para iniciativas locales en telecomunicaciones, a fin de desplegar y proveer servicios de fibra en zonas no cubiertas, donde los grandes operadores no llegaban por no ser económicamente factible, dadas las altas inversiones de capital requeridas y la baja rentabilidad.

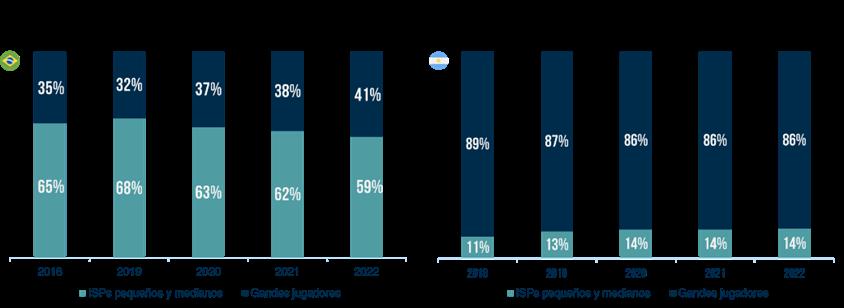

En este sentido, los operadores de FTTH pequeños y medianos locales en países como Brasil y Argentina, comenzaron a desplegar fibra en áreas no densas como una respuesta a esta demanda de capacidad local. En la actualidad, Brasil posee más de 3.000 operadores pequeños y medianos establecidos, que entregan soluciones FTTH en pueblos y caseríos remotos. Para 2022, de acuerdo con el regulador Nacional de Brasil, casi 60% de los suscriptores FTTH pertenecen a estas iniciativas pequeñas y medianas, las cuales están agrupadas en asociaciones y cámaras tales como ABRINT o ABRANET, como manera de tener una representación de mayor peso frente a los grandes operadores.

Por su parte, en Argentina, los operadores pequeños y medianos han evolucionado bajo dos modelos de negocio: el primero relativo a las cooperativas que están presentes en áreas menos pobladas del país y que han desplegado redes FTTH, como en Brasil. El segundo modelo se refiere a esos proveedores pequeños y medianos, tales como Telecentro o Metrotel, que han evolucionado con redes privadas y comparten su infraestructura con otros grandes operadores. Estos dos modelos de negocio, en conjunto, representaron más del 14% del total de suscriptores FTTH en el país para finales de 2022.

basados

8 9

Participación de mercado de pequeños y medianos proveedores FTTH (en suscriptores) en Brasil y Argentina. 2018-2022

Como se puede apreciar en ambos casos, el despliegue de fibra en áreas no cubiertas o áreas blancas pueden representar un punto clave para la reducción de la exclusión digital. Este modelo también ha sido observado en países europeos tales como Francia y Alemania, los cuales han sido auspiciados por la Comisión Europea.

Fuente: números preliminares de SmC+ basados en información pública de autoridades y operadores y en investigación primaria. Nota: de 2013 a 2018 la información fue recolectada al Q3 Mientras que el resto de los años al Q4

LA MIGRACIÓN DE LOS OPERADORES DE CABLE HACIA REDES FTTH

Debido a la alta y continua demanda de servicios de Internet con alto ancho de banda fija en Latinoamérica y el Caribe, muchos cables operadores han decidido migrar sus redes hacia soluciones FTTH. Algunos proveedores de servicios optan por una estrategia de “switch-off” de sus redes de cobre, mientras otros por una migración de sus clientes a la tecnología FTTH de una manera más orgánica.

EJEMPLO DE CASOS DE MIGRACIÓN HACIA LA FIBRA ANUNCIADOS POR OPERADORES EN LATINOAMÉRICA (NO EXHAUSTIVO)

PAÍS EMPRESA ANUNCIOS PÚBLICOS DE LA ADOPCIÓN DE LA FIBRA

Abr 2023: anunció su plan de apagar sus plantas de cobre como parte de un apagado que comenzó en 2014.

Feb 2023: espera finalizar la migración de sus clientes hacia fibra para 2023.

Oct 2022: se anuncian proyectos de modernización de la red en toda Latinoamérica, los que incluyen la migración de sus plantas hacia la fibra

Ene 2023: se completó la migración de 100% de su red basada en cable HFC hacia fibra.

Feb 2023: 50% de la red HFC migrada a la fibra (se espera lograr un 80% para 2024 y alcanzar el 100% para 2026).

Fuente: SmC+ basado en información pública

FTTH COMO TECNOLOGÍA DEL FUTURO QUE ENTREGA MAYOR ANCHO DE BANDA DE MANERA MÁS ECONÓMICA

La fibra es la mejor preparada para la provisión de banda ancha de mayor velocidad a los hogares, ya que puede evolucionar de manera continua para ofrecer nuevos casos de uso y demanda. Además, la fibra presenta economías de escala atractivas, en términos de menor costo incremental de futuras actualizaciones, así como un menor uso de energía.

Por su parte, las redes de cobre son costosas en su mantenimiento y son más difíciles de operar. Se estima que, en comparación con una red de fibra, los costos de mantenimiento de una red de cobre son de 2 a 7 veces mayores; que los costos de energía son de 3 a 6 veces superiores y que las fallas en la red presentan una incidencia 5 a 10 veces superior . De acuerdo con el Fiber Broadband Association , las redes de fibra son más baratas de operar que el cable o el cobre. El estudio ha encontrado que los gastos operacionales para una red FTTH representa 53 dólares por año, por hogar pasado, comparado con un costo de operación de 107 dólares por hogar por año para redes de cable HFC, o los 144 dólares anuales por hogar pasado para la tecnología sobre cobre xDSL.

La migración de las redes ha sido una condición necesaria para permitir el ritmo de cambio de la economía digital.

10

¿CÓMO PUEDE LA FIBRA AYUDAR A EXPANDIR EL 5G A ÁREAS NO DENSAS Y PERMITIR LA CONEXIÓN DE LOS NO CONECTADOS?

Por Mauricio Fernández Rodríguez, Consultor de SmC+

Por Mauricio Fernández Rodríguez, Consultor de SmC+

EL ROL DE LA FIBRA DENTRO DE LAS SOLUCIONES 5G FWA EN ÁREAS RURALES Y SIN SERVICIO

FWA (Acceso Inalámbrico Fijo) es una de las soluciones prometedoras que se mejorará con 5G y también es señalada como una posible respuesta para la reducción de la brecha de conectividad de la región. No hay duda de que el desafío de superar estas brechas de conectividad en América Latina requiere la coordinación entre diferentes actores que buscan innovar con diferentes tecnologías y soluciones, particularmente en áreas remotas.

Además de proporcionar conectividad fija a los hogares, la fibra también es un componente clave para transportar la conectividad móvil, llevándola directamente hasta las antenas de macro-celdas (y micro-celdas en las próximas implementaciones de 5G en áreas más densamente pobladas).

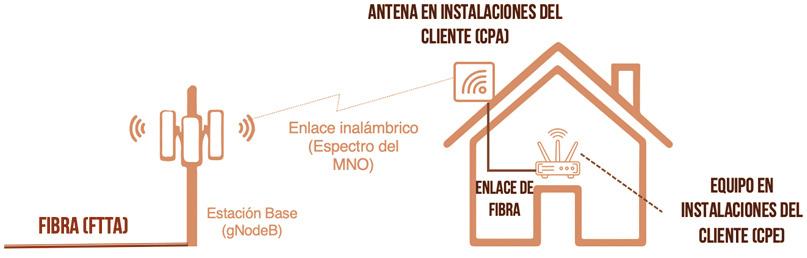

Como hemos visto en el reporte del Panorama de Latinoamérica 2022 del FBA, las áreas sub-urbanas con mayor poder adquisitivo cuentan cada vez más con cobertura FTTH. Las áreas rurales y remotas aún no cuentan con cobertura de fibra, y muchas de ellas representarán un gran desafío, que dependerá de la escalabilidad de los despliegues existentes para poder llegar con un modelo atractivo, tanto desde la mirada del cliente como la de los operadores privados. Se trata de zonas semi-rurales y rurales donde el servicio de internet de banda ancha de alta velocidad es todavía una asignatura pendiente y donde la tecnología 5G FWA puede ser una solución adecuada. Para que esta solución funcione, y para garantizar escalabilidad, menor latencia, estabilidad de los servicios y mayor capacidad de transmisión, contar con un backbone de fibra adecuado para transportar a la antena (FTTA, por sus siglas en inglés), sería fundamental para tener éxito.

ARQUITECTURA GENERAL DE UNA SOLUCIÓN 5G FWA

EL ACCESO INALÁMBRICO FIJO (FWA) PUEDE

CONTRIBUIR AL CIERRE DE LA BRECHA DIGITAL TRABAJANDO JUNTO CON LA FIBRA

El despliegue de las redes 5G en la región , iniciado a fines de 2021 luego de la primera subasta en Chile, ha avivado el interés por el potencial de las redes 5G para servir como complemento a las redes fijas de fibra. Al cierre de 2022 la región contaba con más de 7 millones de conexiones 5G y se espera llegar a cerca de 66 millones de conexiones para 2025.

Las soluciones de conectividad a través de FWA permiten a los operadores ofrecer soluciones para extender la cobertura más allá de la frontera FTTH. La viabilidad económica de esta solución debe revisarse caso por caso y, particularmente en áreas muy remotas, podría requerir incentivos gubernamentales en forma de reducción de impuestos, facilitación de infraestructura existente o ductos públicos, e incluso subsidios. Cubrir la última milla a través de fibra es costoso y presenta desafíos diversos, principalmente como resultado de las distancias a las carreteras y las características geográficas que se presentan en muchas zonas de América Latina.

La capacidad de 5G FWA permite la provisión de conectividad de alta velocidad, a un costo menor que FTTP (fibra hasta las instalaciones), particularmente donde hay “grupos” de demanda en áreas rurales.

COSTOS DE CONEXIÓN EN ÁREAS RURALES DE 5G FWA Y TECNOLOGÍAS DE FIBRA

Banda ancha para todos

Ha llegado el momento de que los operadores de redes lleven la banda ancha a todas las comunidades y a todas las personas, independientemente de dónde vivan.

CommScope ayuda a los proveedores de servicios a construir redes FTTH y FTTX de extremo a extremo que permiten la banda ancha para todos.

Fuente: SmC+ Fuente: SmC+ basado en información del “FTTH Council Europe (2017)” y Coleago 12

© 2023 CommScope, Inc. All rights reserved. AD-117802-EN.GB Aprende más

“Desde el FBA Latam Chapter acompañamos e impulsamos el continuo crecimiento de redes FTTx de próxima generación, asegurando los más altos niveles de calidad de la industria.”

CHRISTIAN STEUBE CHAIRMAN DE FINANZAS FBA LATAM CHAPTER

CHRISTIAN STEUBE CHAIRMAN DE FINANZAS FBA LATAM CHAPTER

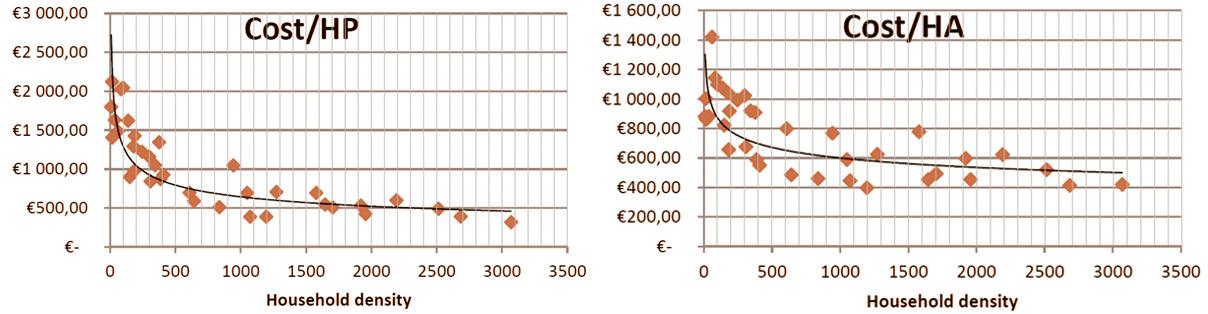

El costo de llevar fibra a los hogares depende en gran medida de la densidad habitacional por unidad de superficie. Un estudio de costes del FTTH Council de Europa proporciona referencias sobre los costos que podrían enfrentar al llevar fibra a los hogares rurales, destacando la elasticidad de los mismos frente a la densidad habitacional. El estudio calcula que en áreas con una densidad de 100 a 200 hogares por km2, el costo por hogar pasado (HP) es de U$D1.090 a U$D1.640. El costo adicional para activar la conexión por hogar (HA) ronda los U$D 870, por lo que el costo total promedio de conectar un hogar rural con FTTH ronda los U$D 2.180.

COSTO DE FIBRA POR HOGAR PASADO Y COSTO DE ACTIVACIÓN DE FIBRA POR HOGAR

Fuente: “The Cost of Meeting Europe’s Future Network Needs”, FTTH Council Europe (2017)

Si bien la situación (costos y distancias) de América Latina y el Caribe puede ser muy diferente a la de Europa, estas estimaciones permiten entender el desafío de proveer conectividad en aquellas zonas menos pobladas y brindan una base para aquellos proveedores del servicio de internet que planean ampliar sus servicios aprovechando su huella de fibra existente, así como profundizar en la adquisición de espectro para servicios 5G.

“

14

REDES NEUTRAS: ¿TENDENCIA O REALIDAD?

Economía colaborativa, Redes Multiservicio, Multi-tenant (literalmente, Multi-inquilino o Multiusuario; de uso más frecuente, de tenencia múltiple) y 5G. Por Ingeniero Luiz Henrique

Zimmermann Felchner – Comité de Marketing FBA

Zimmermann Felchner – Comité de Marketing FBA

Las redes de infraestructura de comunicación son fundamentales en el apoyo a la evolución de la sociedad. No obstante, expandirlas se vuelve un gran desafío y en los últimos tiempos hemos escuchado en diversos foros sobre la opticalización, redes Multioperadoras y, más recientemente, Multiservicios. Para quién está dentro del medio ya sabe que estamos hablando de redes 100% en fibra óptica, que sirven varias operadoras en la misma infraestructura y ahora también servicios variados. Este asunto sigue saliendo más a la luz cada día, especialmente ahora en este período posterior a la pandemia de COVID-19, donde todos intentan expandir la operación de forma más efectiva y eficiente.

“La División LATAM del Consejo de FBA es un eslabón vital en el sector de telecomunicaciones en la región LATAM, que permite un cambio rápido y eficiente en la industria de datos para conectar comunidades, recursos e ideales para un futuro prometedor.”

LIZA POE DIRECTORA DE MARKETING, FBA LATAM CHAPTER

¿QUÉ LLEVA A LA OPCIÓN DE USO DE UNA RED NEUTRA / MULTIOPERADORA?

En el momento de ampliar una operación de FTTH es fundamental y necesaria la ampliación de la infraestructura de telecomunicaciones, en la búsqueda de tener redes preparadas para las nuevas demandas, donde se puede decidir entre dos caminos. El primero de ellos es invertir en una estructura propia que implica estudios de viabilidad, preparación de proyecto, movilización de equipos y considerables inversiones financieras. El segundo es aprovechar una infraestructura que ya existe y hacer una colaboración con el titular de una red que ya está activa, el operador de red neutra. Este concepto de red neutra permite que un proveedor de Internet, por ejemplo, pueda empezar sus operaciones rápidamente sin construir una red completa. Bastaría, en este caso, “alquilar” o “arrendar” una estructura que ya existe y comenzar a ofrecer el servicio en esta nueva región.

UNA RED MULTISERVICIOS

Basado en el concepto de red neutra, llegamos a otra cuestión importante en este uso compartido, que es ser una red multiservicios, para potenciar mejor su aplicación a múltiples “Tenants” (tenencia múltiple). Esto significa que la red neutra es una infraestructura óptica que deberá soportar no solo el tradicional triple play para FTTH (en inglés, Fiberto-the-home; Fibra hasta el hogar), sino también servicios múltiples desde IoT, acceso corporativo, aplicación de Smartcity (ciudad inteligente) en 5G, contemplando también puntos de flexibilización para cada servicio, que tiene una mayor densificación del backbone (red troncal) y diversificación en las cajas de acceso para conexiones P2P y PmP.

Con estas nuevas consideraciones debemos estar atentos a que una red neutra puede no ser multiservicios, pero una red multiservicios puede ser una red neutra porque requiere de una troncal densa y cajas de acesso flexibles para possibilitar servicios P2P y PmP.

En resumen, tenemos 2 tipos de Redes Neutras:

MULTI-OPERADORAS

MULTI-OPERADORAS Y MULTI-SERVICIOS

De esta manera, la arquitectura de la red neutra, conocida también como Multioperadora o “Red de tenencia múltiple” de fibra óptica, puede tener varios proveedores de Internet en el mismo cable, de forma general, reduciendo el CAPEX y evitando el solapamiento de inversiones y cables, mitigando los riesgos de accidentes, además de contribuir a la disminución de la contaminación visual en las ciudades.

El “tenant” o inquilino de la red, “alquila / paga” por una fibra óptica o puertos de caja de acceso, donde realiza solo la activación directa de su cliente final, y no es necesario hacer la instalación completa en las calles hasta que llegue a la caja de acceso. De esta manera el proveedor de Internet puede enfocar sus recursos en su actividad final, que es proporcionar el mejor servicio a su cliente, creando un ambiente de economía colaborativa más y más importante.

Desde este enfoque, el servicio de FTTH, el triple play, se basa en la compartición de infraestrutura, reduciendo el impacto visual de red, usando la microtecnología, densificando la red de acceso, con una tecnología a prueba de futuro como es la fibra óptica y por supuesto, la rapidez de llegar con el servicio al cliente final. En este punto vale resaltar el uso de tecnología pre-con (plug & play) en las cajas de acceso como una necesidad.

En este punto el enfoque es los servicios: triple play residencial, red móvil, acceso corporativo, IoT, smartcity (ciudad inteligente), 5G y otros, donde tenemos necesidad de conexiones PmP y P2P, teniendo en cuenta que la densificación de la fibra óptica comienza en la Red Troncal hasta la flexibilización de las cajas de acceso. En este punto la tecnología pre-con es obligatoria y, además de esto, cuenta con un buen sistema de monitoreo de la red, para reducir el ANS (Acuerdo de Nivel de Servicio).

“

16 17

““El despliegue de banda ancha de fibra se ha convertido en un imperativo para las comunidades de toda la región de América Latina, mientras trabajamos para construir la infraestructura de banda ancha crítica para hoy y el futuro. Además de los beneficios de conectividad de banda ancha, capacidad y desarrollo económico que solo la fibra puede ofrecer, la sostenibilidad se ha convertido en un factor fundamental para el despliegue de la fibra”.

GARY BOLTON PRESIDENTE Y DIRECTOR EJECUTIVO (CEO) FIBER BROADBAND ASSOCIATION

EL MODELO DE NEGOCIO

Todos los proveedores de servicios están buscando nuevos modelos de negocios en los que se realice el impulso financiero y operativo de las redes en etapas cuando sea necesario (pay-as-you-grow, pague a medida que crezca), usando los colaboradores estratégicos. En nuestra región, este modelo se está consolidando en operadoras neutras de redes multiservicio, que se están posicionando como una alternativa viable para los proveedores de Internet y optimizando la eficiencia operativa al cumplir con el plazo de lanzamiento (time to market) para ampliar la base de clientes. El factor importante en esta relación es la certidumbre de que el operador de la red neutra tenga una arquitectura multiservicio, siga las normas aplicables, estandarice los componentes de la red para tener el mejor desempeño y la calidad, basados en las buenas prácticas constructivas y de operación para asegurar a largo plazo la sostenibilidad de todo el modelo de negocio.

La convergencia de servicios múltiples en la misma red física ayuda la viabilidad de las inversiones de la operadora neutra, así como aumenta la vida útil de la red. Estudios muestran que el CAPEX de redes convergentes y de multiservicios preparadas, por ejemplo, para FTTH y 5G tiene un impacto de otro 15% que una red exclusiva para servicio único de FTTH.

RED COMPLEJA, CON CALIDAD

Ante la complejidad de la arquitectura de la red de las operadoras neutras, más y más densas, con el servicio P2P, PmP, sensible confiabilidad, latencia y simetría, viene la necesidad de monitoreo de la red para garantizar la alta disponibilidad un servicio de calidad. Esto nos lleva a la adición de elementos de inteligencia en la red para ayudar la operación y el mantenimiento, aumentando la velocidad de intervención en casos de incidentes. Estos sistemas inteligentes de monitoreo de la red se componen de software de gestión, sensores y conectividad. Por ejemplo, un sensor colocado en cada caja de terminación que mide variables como temperatura, aceleración y luminosidad, indicando el estado del activo instalado.

RED NEUTRA ES REALIDAD

Las redes neutras ópticas para servicios múltiples ya son una realidad en el mercado latinoamericano, trayendo un nuevo modelo de negocio B2B, importante para la masificación del acceso a banda ancha, a través de una red de “economía colaborativa”, generando beneficios al tenant (inquilino) como:

– Minimización de la inversión de infraestructura (CAPEX) para comenzar o expandir el servicio en una cierta región (en promedio el 75% de las inversiones en un proyecto típico de FTTH son en la red pasiva);

- Cobertura ampliada;

- Posibilidad de servicio P2P y PmP;

- Reducción en el costo con mantenimiento, como adquisición de materiales, contratación y entrenamiento de equipos, homologación (el operador de la red neutra se responsabiliza de esto);

- Aceleración de la implementación del 5G debido a la capilaridad de la red de fibra óptica.

El futuro apunta hacia la popularización de redes neutras o multi-X que sean redes multiservicios y multioperadoras, donde la densificación de la fibra óptica y la flexibilidad de la red serán elementos clave en la definición de las soluciones tecnológicas que se van a adoptar.

¿Listo para ir a cualquier lugar?

Presentamos la Solución Evolv™

Más pequeño, más rápido, más simple... vaya a cualquier parte con las terminales pré-conectorizadas Evolv™ con tecnología Pushlok™

¿Hizo el clic? ¡Está conectado!

Sepa más en www.corning.com/evolv/es

18

© 2023 Corning Optical Communications. All rights reserved. May 2023

La fibra óptica cumple un rol fundamental en el desarrollo de redes neutras en la región

Junto con la migración de cobre a fibra y de HFC a FTTx, el despliegue de redes neutras es uno de principales motores de inversión en fibra óptica en América Latina. ON*NETFIBRA en Chile y Fibrasil en Brasil surgen, en este contexto, como dos casos de implementación de red neutra que se destacan por ser compañías jóvenes -nacidas hace apenas dos años- y que avanzaron a paso firme en sus metas de capilaridad.

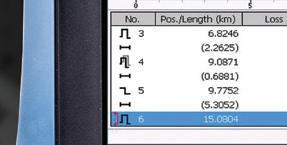

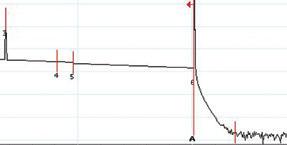

¡Las pruebas OTDR acaban de evolucionar, otra vez!

Manténgase en la vanguardia de la tecnología

En diálogo con Revista LATAM de Fiber Broadband Association (FBA), André Kriger, CEO de Fibrasil, aseguró que “el papel de la fibra óptica es fundamental en el negocio de las redes neutras”. El ejecutivo explicó que, “en Brasil, todas las redes neutras están basadas en fibra óptica, y entendemos que es la tecnología ´future proof´ para el desarrollo de la banda ancha fija residencial y también para pequeñas y medianas empresas, algo que sin la fibra óptica sería imposible”.

Por su parte, José Miguel Torres, CEO de ON*NETFIBRA Chile, señaló a Revista LATAM de la FBA: “La fibra óptica juega un rol clave, ya que nuestro modelo mayorista abierto y neutral tiene la mirada puesta en el desarrollo de la fibra óptica en Chile en el corto y largo plazo”. “Para eso, añadió, ponemos a disposición de las compañías de telecomunicaciones, una amplia y operativa red de fibra óptica con altos estándares de calidad, buscando ser socios estratégicos para cubrir las necesidades y requerimientos de redes de ultra banda ancha de la industria, llevando conectividad a hogares y empresas en Chile. Esto les permite reducir sus costos en infraestructura y contar de manera inmediata con una red de alta velocidad y calidad”

GÉNESIS, DESARROLLO Y FOCO

Fibrasil surgió en 2021 de un “carve-out” de 34 ciudades por parte de Vivo y opera solo en Brasil. Tenía alrededor de 1,5 millón de hogares pasados (HP) y comenzaron a expandir la red. “Nuestra meta era llegar a cerca de 5 millones de hogares pasados construidos”, comentó Kriger. La compra de la empresa Phoenix Fibras del grupo Blackstone les sumó 11 ciudades y construyeron otras 106 ciudades, alcanzando -a mayo de 2023- 151 ciudades con operaciones en alrededor de 4,6 millones de HP en Brasil.

Sus socios son el fondo de pensiones canadiense CDPQ, banco general de la provincia de Quebec con el 50%, Telefónica Brasil Vivo con el 25%, y la empresa de infraestructura Telefónica Infra, con el 25% restante.

ON*NETFIBRA inició sus operaciones en Chile en julio de 2021, desplegando y operando la primera red mayorista de infraestructura de fibra óptica abierta y neutral de ese país. Desde su establecimiento, la compañía consolidó y creó un mercado mayorista de fibra óptica que posibilitó que las personas tengan mayores opciones de acceso.

La red de ON*NETFIBRA abarca 15 regiones de Chile, desde Arica hasta Porvenir, con más de 37.000 kilómetros de fibra óptica y 3,9 millones de HP “que está disponible para ser utilizada por todos los operadores de telecomunicaciones actuales y futuros del país, con la misión de brindar un mayor acceso de conexión de banda ancha en Chile, expandiéndola a lo largo del territorio nacional para digitalizar y beneficiar a los consumidores, empresas y familias”, destacó Torres.

ON*NETFIBRA es controlada en un 60% por la firma de inversiones KKR, y en un 40% por Telefónica Chile.

IMPULSORES, TRABAS Y BRECHA DIGITAL

Para el CEO de ON*NETFIBRA, el principal impulsor de del desarrollo de redes neutras en la región es “cualquier operación que contribuya a mejorar la conectividad, alcanzando más zonas y lugares, porque representa una excelente noticia que colabora en la digitalización, en lograr la brecha digital cero y en la democratización del acceso a una conexión de alta velocidad”.

“Desde nuestra mirada, el modelo mayorista de infraestructura de fibra óptica abierta y neutral representa una evolución natural de la industria de telecomunicaciones, que permite optimizar recursos y responder de manera eficiente a las nuevas necesidades de conectividad digital que los países y las personas necesitan”, expresó Torres.

Entre las tecnologías que el CEO de ON*NETFIBRA destaca como impulsoras de las redes neutras en la región, se encuentra 5G, porque en su implementación “la fibra óptica cumple un rol fundamental, al ser el principal habilitador por donde circula el tráfico producido por las redes móviles de 5G”.

Garantice el máximo rendimiento óptico evitando tiempos de inactividad y mantenimiento

Versatilidad sin precedentes

Capacidades de prueba preparadas para el futuro

Eficiencia en campo

Conectores Swap Out para reemplazar en campo, cuando se desgasten.

3 longitudes de onda en un solo puerto para pruebas OTDR de fibra oscura o viva y medición de potencia.

Se adapta a todas las tecnologías PON actuales y futuras, incluido XGS-PON.

Parte del ecosistema interconectado de EXFO, impulsado por EXFO Exchange.

OTDRs Serie D: Desarrollados usando como base nuestra experiencia aclamada por la industria en pruebas OTDR Reciba

www.EXFO.com/en/D-Series-OTDR-line

Combinación única de características de punta:

3 años de garantía Conectores Swap Out

informacion o solicite una cotización: iSales.global@EXFO.com

más

¡NUEVO!

20

Por Ana J. Amaya - Comité de Marketing FBA LATAM Chapter, Edna Preuss - Directora de Asuntos de la Industria FBA LATAM Chapter y María Fernanda Amaral

En la visión de Torres, “las compañías proveedoras de servicio móvil que operan en Chile ya han dado pasos importantes en el despliegue de 5G y sin duda, esto implica un gran desafío técnico y financiero, que requiere una conexión estable, robusta y con alta eso -señaló- creemos que el modelo mayorista que proponemos desde ON*NETFIBRA, juega un papel relevante en el desarrollo de vez que, nuestra red abierta y neutral con una extensa cobertura en el país, es una plataforma que permite resolver el tráfico usuarios de 5G”.

PAISAJE CORDILLERANO, CHILE

Según Kriger de Fibrasil, “el principal impulsor de las redes neutras es la percepción que existe en el mercado de que la infraestructura construida está subutilizada”. A través de los carve-outs y del despliegue de redes de fibra óptica la misma infraestructura compartida es utilizada para varios players, haciendo más rentable el costo de mantenimiento y operación de la red.

El CEO de Fibrasil observa que 5G es un catalizador y un acelerador de los proyectos de redes neutras porque la quinta generación celular requiere de una mayor densidad de celdas y las redes neutras cuentan con mucha fibra para entregar em las ciudades. “Más fibra para conectar más celdas 5G, son dos sistemas que se retroalimentan”, señaló.

Asimismo, destacó que el de las redes neutras es un modelo que puede disminuir la brecha digital en América Latina. “Las redes neutras llegan con fibra óptica más lejos, para más clientes, con más calidad y, además, ofrecen la posibilidad de múltiples ofertas para los clientes” Kriger. Es decir, una misma red de fibra óptica puede tener varios proveedores de servicio de Internet (ISPs), operando con diferentes propuestas de valor y distintas ofertas.

En el mismo sentido, Torres de ON*NETFIBRA expresó: “Estamos convencidos que la neutralidad que ofrece nuestro modelo mayorista de infraestructura de fibra óptica permite contribuir a alcanzar la brecha digital cero en nuestro país”. Y remarcó que “un ejemplo concreto de esto y de nuestro compromiso, se evidenció en el hito que logramos en 2022 con la llegada de conectividad digital a Porvenir, de la mano de nuestro cliente Telefónica, transformando a esta ciudad en la más austral de Chile en contar con fibra óptica, conectando a miles de personas con un servicio de primer nivel”.

En términos regulatorios, el CEO de Fibrasil no observa trabas para el desarrollo de redes neutras, al menos en Brasil. El mayor obstáculo que encuentra en el país donde opera, es el licenciamiento de postes para un mayor despliegue, “de cómo y con qué velocidad conseguimos los permisos para construir la red distribuida en los postes”, remarcó.

Tampoco las encuentra el CEO de ON*NETFIBRA. Torres afirma que “la industria de telecomunicaciones en Chile se destaca desde hace muchos años por ser altamente competitiva, y ha demostrado gran capacidad para adaptarse a los cambios tecnológicos, legales y regulatorios en un entorno crecientemente dinámico y exigente, lo que ha permitido generar competencia de calidad y en igualdad de condiciones para los diferentes actores”.

Kriger, por su parte, reflexiona que del mismo modo que el de las telecomunicaciones es un negocio de escala, el de las redes neutras también. En este sentido, el CEO de Fibrasil entiende que “es muy importante el desarrollo de redes neutras en todos los países de América Latina”.

ECOSISTEMA, ESCALAS Y TENDENCIAS.

En el ecosistema de oferta y demanda de fibra óptica en la región, Torres de ON*NETFIBRA considera que moderan la necesidad de insumos; y hoy la posibilidad de planificar capacidades para desarrollo de redes permite hacer uso recursos escasos”.

En la misma línea, Kriger de Fibrasil, nota que el desarrollo de redes neutras contribuye al crecimiento de la comercialización de fibras, componentes y equipamiento. Asimismo, sostiene que, a medida que los ISPs ingresen a las ciudades sin necesidad de construcción de redes, la demanda de materiales disminuirá. Es decir, las redes neutrales estarán más concentradas y tendrán más fibras disponibles, pero tendrán menos competidores con redes propias en diferentes ciudades.

En Brasil existen hoy tres redes neutras con focos diferentes. Si bien Kriger no observa un límite de jugadores en la región, sí cree que lo hay en las ciudades: “Si una misma ciudad tuviera dos, tres o cuatro operadoras de red neutra sería una inversión poco o nada rentable para ninguna de las operadoras”, explicó. Por eso, sostuvo que “es importante que las redes neutras tengan u foco local y pocos de red neutra local, aunque esto se relaciona más con la estrategia de cada compañía”.

Desde la visión de Torres, “cada país tiene escenarios particulares y en el caso de Chile, alcanzar la brecha digital cero y responder a la creciente demanda por alta velocidad es un desafío importante para el cual se requieren esfuerzos de diferentes actores

En ese sentido, estamos seguros que el rol pionero de ON*NETFIBRA en el mercado ha jugado un rol dinamizador que promueve eficiencias y abre oportunidades para que nuevos players ingresen en el mercado de manera sostenible en el tempo”.

La compartición de infraestructura de red neutra puede darse de dos maneras: física y virtual. En este último caso, a través de la tecnología SDN (Software Definition Network) y es, según Kriger, “el próximo paso a seguir”. Aunque, según entiende, la red de Fibrasil ya cuenta ambas capacidades, es decir, de compartir física o lógicamente el medio que está instalado en el cliente. través de SDN, pero sí de cierto modo ya estamos contemplando ese paso”, aseguró. “Creemos que la compartición de redes físicas no dejará de ser una opción”, dijo Torres y explico: cada vez más demandantes de anchos de banda y buscan de una u otra forma un recurso dedicado, sin embargo, las redes han dado muestras de su eficiencia y sostenibilidad en mercados altamente desarrollados, contando con sistemas confiables que administran la información de manera neutral y objetiva”.

“Con ese contexto, una evolución a redes administradas por software puede aportar entre otras cosas una mayor simplicidad. también abre desafíos relevantes, por ejemplo, en materia de ciberseguridad, donde aún hay trabajo por desarrollar” ON*NETFIBRA.

CONEXIÓN FACILITAMOS LA EN AMÉRICA LATINA

Suministramos soluciones y servicios de alto impacto para el crecimiento de nuestros clientes:

ABASTECIMIENTO INGENIERÍA FINANCIAMIENTO FYCO LEARNING

Pretendemos conectar vidas, familias, destinos y cerrar brechas que transformen al continente.

22

HFC Y FTTH EN LA ERA DEL “GIGABIT”

Por: Leandro Esteban Chalarca

Adaptación por: Ing. Luiz Henrique Zimmermann Felchner

Comité de Marketing FBA

En los últimos años se ha popularizado el despliegue masivo de redes HFC y PON en el mundo, para ofrecer servicios convergentes de triple play. La sociedad moderna exige nuevos retos en una nueva era de conectividad asociados a: ultra alta velocidad, seguridad, latencia, calidad del servicio y calidad de la experiencia. Para los operadores, estos factores son determinantes con el fin reducir la tasa de abandono (churn) y optimizar el TCO de sus redes (especialmente el costo por megabit).

Sin embargo, las nuevas tendencias de servicios y aplicaciones como: video broadcast, video IP-OTT streaming (HD, 4K, 8K), computación en la nube, IoT, ITS, ciudades inteligentes, realidad aumentada, inteligencia artificial, video conferencia, telemedicina, juegos online, entre otros, están generando un nuevo paradigma en las redes de acceso fijas, que está obligando a los MSOs y TELCOs a repensar el camino y evolución tecnológica para soportar las nuevas demandas y velocidades.

Aquí realizamos una revisión general de tecnologías HFC-DOCSIS y FTTH-PON y sus diferentes rutas de evolución, para cumplir las expectativas de los usuarios.

1. VISIÓN GENERAL PON (PASSIVE OPTICAL NETWORK)

Es una red de acceso punto-multipunto basada en IP, a través de enlaces de fibra óptica de alta velocidad de transmisión.

Al ser pasiva, no requiere alimentar de energía a ningún elemento en la planta externa. Principalmente se caracteriza por:

– Infraestructura simplificada y disminución de espacio y energía en salas técnicas.

– Los elementos de la red disponen de larga vida útil (20 años o más).

– Red a prueba de futuro. Es posible realizar evoluciones de velocidad, sin requerir inversiones adicionales de la ODN.

2. EVOLUCIÓN DE CAPACIDAD FTTH-PON

2.1. Evolución de protocolo PON

– Posibilidad de servicios convergentes (IPTV, TV RF Overlay, internet, telefonía, entre otros).

– Ahorros en CAPEX y OPEX.

– Soporte para largas distancias (20 Km o más).

– Inmunidad al ruido electromagnético.

Desde 2004, se han desarrollado diferentes estándares con el fin de obtener mayores tasas de transmisión para atender la demanda creciente de datos. A continuación, se detallan las principales recomendaciones:

Actualmente GPON es el estándar que más se ha popularizado a nivel mundial en los últimos años, pero ya se observa una cantidad considerable de despliegues comerciales de XGS-PON. Por otro lado, aún no es claro el panorama comercial para futuras implementaciones de 25G-PON MSA o 50G-PON. Adicionalmente, ya están en estudio nuevas especificaciones tales como 100G/200-PON (G.hsp.TWDM) que prometen aún más velocidad para el futuro de las redes de acceso.

2.2. Reducción del grupo de servicio

Otra forma de aumentar la tasa de transmisión es reducir el grupo de servicio de atención o abonados por puerto de OLT, pasando de una relación de división 1x64 a 1x32 (o menos), pero implica mayores inversiones en fibra óptica y puertos de la OLT.

3. VISIÓN GENERAL HFC

HFC es una red de acceso punto-multipunto, a través de la combinación de enlaces de fibra óptica (analógica en AM) y coaxial. Los elementos de la planta externa son activos por lo que se requiere alimentarlos de energía (nodos ópticos y amplificadores).

Además, se caracteriza por lo siguiente:

– HFC es una evolución de las de redes CATV unidireccionales antiguas (solo TV broadcast). Por lo tanto, es posible reutilizar parte de estas.

– Posibilidad de incluir servicios convergentes (TV, internet, telefonía, entre otros).

– Dispone de avances y evoluciones para mayores tasas de transmisión de datos.

Para lograr una red convergente, se divide el espectro para los diferentes servicios a través del método FDD, de tal manera que coexistan en el mismo cable coaxial todos los servicios.

Para transportar datos, se utiliza la especificación DOCSIS, la cual fue establecida por CableLabs. Por otro lado, los servicios de TV se pueden implementar de forma analógica (TV SD) o digital (TV MPEG/QAM para canales HD).

Dado a que el espectro de 5-20MHz es muy ruidoso, no es común utilizarlo para el US de DOCSIS. Aunque los nuevos desarrollos de DOCSIS 3.1 posibilitan utilizar esta banda con modulaciones de hasta 128QAM, gracias al algoritmo LPDC el cual soporta la transmisión de datos incluso con un SNR bajo.

Una gran ventaja, es que la gran mayoría dichos estándares pueden coexistir sobre el mismo hilo de fibra óptica a través de técnicas WDM (introduciendo CEx o con puertos multi-protocolo tipo combo en la OLT), debido a que las longitudes de onda son diferentes, lo que permite reutilizar la misma ODN sin necesidad de realizar nuevas inversiones, de tal manera que se optimiza el TCO. Opcionalmente, se pueden transportar servicios de TV RF (TV analógica o digital MPEG/QAM), para reutilizar la misma cabecera de RF sin tener que realizar nuevas inversiones en sistemas IPTV, especialmente útil para cables operadores (MSO).

“Es muy alentador ver el éxito de la División LATAM. La entidad está haciendo un gran trabajo promoviendo soluciones para atender a América Latina con banda ancha de fibra. Le deseo a la División LATAM de FBA todo el éxito en sus esfuerzos, incluyendo un grupo diverso de proveedores de telecomunicaciones, fabricantes y otras empresas comerciales de fibra”.

JOSEPH JONES “JJ”

CHAIRMAN FIBER BROADBAND ASSOCIATION

ITU-T G.984 (2004) DS 2.5G @1490nm UP 1.25G @1310nm Foco: residencial y pequenas empresas IEEE 802.3ah (2004) DS 1.25G @1490nm UP 1.25G @1310nm Foco: Residencial pequenas empresas ITU-T G.9802 (2015) PtP WDM 10/20/40x10G/25G DS/UP simétrico Foco: Transporte 5G/Fronthaul (eCPRI) ITU-T G.987 (2010) DS 10G @1577nm UP 2.5G @1270nm Foco: residencial empresarial IEEE 802.3av (2009) DS 10G @1577nm UP 1G/10G @1270nm Foco: Residencial, empresarial transporte 5G (backhaul y midhaul) *Para uso futuro Ejemplo espectro RF red HFC con servicios de TV y DOCSIS 3.0/3.1. IEEE 802.3ca (2016) DS 2x25G @XXX UP 2x10G/25G @XXX Foco: Empresarial y transporte 5G (backhaul midhaul) IEEE 802.3cs (2022) DS 16x10G (Banda L) UP 16x2.5G/10G (Banda C) Alcance 50km split 1x1024 Foco: Residencial transporte 5G ITU-T G.9807 (2016) DS 10G @1577nm UP 10G @1270nm Foco: residencial, empresarial transporte 5G (backhaul y midhaul) ITU-T G.9807 (2016) DS 25G @1358nm UP 10G @1286nm Foco: empresarial y transporte 5G (backhaul midhaul) ITU-T G.9804 (2019) DS 50G @1342nm UP 12.5G/25G/50* @1270nm o 1300nm Foco: empresarial y transporte 5G (backhaul midhaul) ITU-T G.989 (2015) DS 4 a 8x10G/2.5G @1596nm~1603nm UP 4 a 8x2.5G/10G* @1524nm~1544nm Foco: empresarial transporte 5G (backhaul midhaul) GPON EPON WDM-PON* XG-PON1 10G-EPON 25G/50G-EPON SUPER-PON XGS-PON 15G-PON MSA 50G-PON G.hps.50G NG-PON2 TWDM PON ITU-T IEEE

DOCSIS 3.0 US DOCSIS 3.1 US TV Analógica TV Digital MPEG/QAM DOCSIS 3.0 DS DOCSIS 3.1 DS SC-QAM 5 42 54 87 108 550 1002 1218 MHz OFDM FM X NTSC, PAL, o SECAM ATSC, DVB-C o ISDB-C SC-QAM OFDM “

24 25

4. EVOLUCIÓN DE CAPACIDAD HFC-DOCSIS

4.1. Evolución de protocolo DOCSIS

Desde 1996, CableLabs ha generado diferentes especificaciones de DOCSIS (1.0, 1.1, 2.0, 3.0, 3.1 y 4.0) con el fin de obtener mayores tasas de transmisión de datos. A continuación, se detallan los estándares más actualizados:

5. CONCLUSIONES

FTTH y HFC proporcionan diferentes rutas evolutivas para satisfacer las necesidades crecientes de datos, optimizando el gasto de la infraestructura de los operadores.

Si bien HFC dispone de avances tecnológicos para extender su tiempo de vida y admitir altas velocidades de transmisión (en algunos casos similares a PON), existe una gran dependencia de la calidad de la red para poder llevar a cabo modulaciones de orden mayor y, por lo tanto, alcanzar la ultra velocidad esperada. Otros factores determinantes, son el ancho de banda de la red, la disponibilidad de espectro, y el tipo de protocolo de comunicación, los cuales influyen directamente en la capacidad total del sistema. Todas las variables anteriores son limitantes para poder llegar efectivamente hasta los 10Gbps, por lo que es obligatorio desarrollar una o varias de las opciones de upgrade indicadas previamente, pero teniendo presente el gran reto logístico, operativo y financiero que esto demanda.

A diferencia de los sistemas PON, las especificaciones de DOCSIS permiten interoperabilidad o coexistencia entre sus versiones anteriores, reutilizando la misma red HFC.

Sin embargo, la gran desventaja de HFC es que existen diversas variables que limitan la capacidad para generar altas tasas de transmisión de datos, tales como: ancho de banda de la red y disponibilidad de espectro RF, calidad de la red/ruido (soporte para altos órdenes de modulación), capacidad de los CM para implementar de channel bounding.

Otro punto, es que DOCSIS 4.0 dispone de 2 alternativas. En FDX, el espectro de DS y US está compartido, mientras que en ESD aún está dividido y con soporte hasta 1.8GHz. Sin embargo, aún no está plenamente definido y maduro el ecosistema (fabricantes de chips, CM, etc) que la industria del cable adoptará en los próximos años.

Para un escenario de coberturas nuevas (greenfield), ambas tecnologías tienen costos de inversión (CAPEX) por hogares pasados muy similares, con la diferencia de que la red FTTH desde el inicio está preparada para soportar velocidades multi gigabit y con un costo por megabit mucho más estable y constante. Asimismo, la red FTTH tiene costos de operación (OPEX) más bajos debido a que no hay elementos activos en la planta externa, lo que facilita la operación y el mantenimiento, por lo que FTTH es la elección recomendada.

Desde otra perspectiva, para escenarios de zonas o coberturas existentes (brownfield), evolucionar HFC puede ser una alternativa válida para un corto plazo, porque optimiza el CAPEX inicial y mejora el TTM (Time To Market) del cable operador, pero agrega complejidad y alto OPEX a partir de rutinas de mantenimiento asociadas a detecciones de fugas de señal y de ingresos de ruido, rebalanceo de niveles ópticos y RF, reposición de equipos activos por descargas eléctricas o por vandalismo (robos de nodos ópticos, amplificadores o baterías de las fuentes de alimentación) y pagos mensuales por el uso de energía en la OSP. Otro aspecto importante de resaltar es que el costo por megabit varía de forma exponencial a lo largo del tiempo (más Mbps equivale a más inversiones en puertos/licencias del CMTS, más espacio, más energía, nuevos nodos ópticos, más fibras ópticas o actualización del ancho de banda de la red para soportar más espectro).

La estrategia de los MSO y operadores TELCO debe estar orientada hacia una revolución para ganar competitividad en el mercado para el mediano y largo plazo, en donde se realice un caso de negocio y análisis del TCO para al menos 10 años para así garantizar permanencia en el mercado.

4.2. Reducción del grupo de servicio

Otra manera de posibilitar mayores tasas de transmisión es reducir el grupo de servicio de atención o abonados por nodo o disminución de la cantidad de CM compitiendo por el mismo recurso de datos, a través de diferentes estrategias: Segmentación de nodos, Fiber Deep o DDA. En la mayoría de los casos, exige mayor: consumo de energía y espacio en el Headend, puertos/licencias del CMTS, transmisores/receptores ópticos, hilos de fibra óptica (opcionalmente es posible implementar WDM).

4.3.

Es imperativo que exista espectro disponible en DS o US para agregar portadoras de RF DOCSIS, respectivamente. En general, hay dos alternativas: ampliación del ancho de banda de la red (implica realizar rediseños y cambio de elementos activos/pasivos) o asignación del espectro de TV para dedicar a DOCSIS (conlleva a migrar de TV analógica a TV digital o implementar IPTV).

Es claro que FTTH es el camino final para todos los proveedores de servicios, porque es una red de acceso a prueba de futuro para soportar las demandas y exigencias de las próximas décadas, en donde también se aprovechará esta infraestructura como punto de convergencia para conectar antenas 4G/5G, en donde se vislumbran nuevas oportunidades de negocios.

““En esta era de la conectividad, es clave sumar esfuerzos que permitan acelerar los despliegues de FTTH de alta calidad en todo el continente. Desde la FBA Latam Chapter hemos impulsado este objetivo para contribuir al crecimiento económico y social de América Latina”.

EDWAR JUÁREZ DIRECTOR DE RELACIONES PÚBLICAS FBA LATAM CHAPTER

IEEE 802.3ah (2004) DS 1.25G @1490nm UP 1.25G @1310nm Foco: Residencial pequenas empresas IEEE 802.3av (2009) DS 10G @1577nm UP 1G/10G @1270nm Foco: Residencial, empresarial transporte 5G (backhaul y midhaul) *Para uso futuro IEEE 802.3ca (2016) DS 2x25G @XXX UP 2x10G/25G @XXX Foco: Empresarial y transporte 5G (backhaul midhaul) IEEE 802.3cs (2022) DS 16x10G (Banda L) UP 16x2.5G/10G (Banda C) Alcance 50km split 1x1024 Foco: Residencial transporte 5G EPON 10G-EPON 25G/50G-EPON SUPER-PON IEEE

Ampliación del espectro de la red

26 27

red de fibra óptica en calidad “as-built” con escaneo georreferenciado en 3D

La plataforma de servicio de documentación y monitoreo 3D georreferenciado de DeepUp, junto con el escáner 3D portátil de la empresa, ofrece a los operadores de red y a las empresas de construcción de redes la oportunidad de monitorear y documentar la expansión de la red en calidad „as built“ a una velocidad casi en tiempo real. Tanto los operadores de redes como las empresas de construcción están experimentando el desafío de realizar y obtener documentaciones completas posteriormente a la construcción, pero a menudo les falta la confirmación real y visual de la calidad de esta instalación. Como solución digital, DeepUp ofrece, con base en sus algoritmos de software, un monitoreo de construcción de red de fibra basado 100% en la realidad y al cual se puede acceder en cualquier momento, desde cualquier lugar y en cualquier dispositivo.

Los dispositivos de escaneo 3D de DeepUp están completamente reforzados y son muy fáciles de usar por los equipos de ingeniería civil a pie de obra sin que el despliegue adicional de topógrafos capacitados sea necesario.

Todos los escaneos registrados se ponen a disposición de los clientes de DeepUp a través de un sistema de monitoreo en la web, de modo que el progreso de la construcción se puede seguir desde cualquier lugar con conexión a internet. Además, este sistema permite a los clientes medir virtualmente el ancho y la profundidad de todas sus construcciones subterráneas y compararlas con los planos previos de la red. Si el cliente lo requiere, DeepUp también proporciona una extensa documentación de la red de acuerdo conde acuerdo con las pautas de documentación y en formatos de datos estandarizados, como por ejemplo GIS y CAD. Ésta puede ser descargada del geo servidor de DeepUp o puede ser proporcionada a los clientes a través de interfaces de programación de aplicaciones (APIs).

PLATAFORMA DE SERVICIO

DeepUp ha demostrado el valor de su plataforma de servicios para empresas de telecomunicaciones, operadores de red y empresas de ingeniería civil en Europa al documentar sin problema más de 8.000 kilómetros en 3D y, por lo tanto, al ayudar a elevar las construcciones de redes de fibra óptica de los principales actores del mercado al siguiente nivel de digitalización. El modelo comercial para los clientes de DeepUp se basa en la provisión de sus dispositivos de escaneo a cambio de un alquiler sin plazos junto con un modelo de pago sin licencia basado en los metros de ruta escaneados. Además, como perspectiva visionaria,

DeepUp está desarrollando una solución de realidad aumentada (AR) con la que, simplemente sosteniendo manualmente el escáner sobre la superficie de un sitio de construcción completado y cerrado, es posible recuperar y ver virtualmente los escaneos de la red de fibra óptica subterránea documentada. Lo cual no solo per-

mite la georreferenciación exacta de la red, sino que también proporciona una vista virtual de una red subterránea oculta para ayudar a la planificación digital de redes en cualquier momento futuro.

FIBER CONNECT 2023

En la Fiber Connect 2023, DeepUp demostrará tanto el monitoreo y la documentación de la construcción de redes georreferenciadas en 3D existentes, como la perspectiva visionaria de DeepUp para la recuperación de red subterránea virtual

„Para mí es un gran placer y privilegio, que DeepUp participe por primera vez en Fiber Connect LATAM este año 2023. Somos una empresa joven e innovadora alemana, en la cuál hemos georeferenciado y documentado digitalmente y en 3D más de 8.000 kilómetros de líneas de fibra óptica de nueva construcción para nuestros clientes. Estamos muy ilusionados con nuestra primera toma de contacto con América del Sur.“

Walter Denk - CEO DeepUp

LEARN MORE

„ S C A N M E FOR 3D VIEW deepup.ai

SPONSORED CONTENT

Capturando y documentando la realidad de la expansión de la

ENCUESTA DE SOSTENIBILIDAD

UNA VISIÓN REGIONAL DE FIBER BROADBAND

ASSOCIATION (FBA) CAPÍTULO LATAM

Por Samuel Graeff, miembro del comité de Marketing de FBA

Luiz Henrique Zimmermann Felchner – Comité de Marketing FBA

La Fiber Broadband Association (FBA) realizó la encuesta de Sostenibilidad de nuestra industria para entender a los proveedores y operadores de servicios (y vendedores) en el compromiso del mercado de la fibra con la sostenibilidad y la estrategia Ambiental, Social y de Gobernanza (ESG) o Responsabilidad Social Corporativa (CSR), así como dónde se encuentran en términos de alcanzar sus objetivos e hitos generales. Como parte de una investigación global, la encuesta efectuada por FBA en Latinoamérica se ha sumado a otras encuestas regionales para componer el estudio realizado por la Fiber-to-the-Home Council Global Alliance (FCGA).

La visión generada a partir del estudio global de FCGA presentó algunos tópicos comunes que resonaron en todas las regiones respecto a medidas para mejorar los programas de sostenibilidad, como el apoyo a los programas de reducción de Gases de Efecto Invernadero (GEI) de los clientes a través de la metodología de evaluación del ciclo de vida, y la conversión de Hybrid Fiber Coax (HFC) a Fiber-to-the-Home (FTTH). Por otro lado, el resultado de la encuesta realizada por FBA Capítulo LATAM ilustró algunas diferencias importantes comparadas con el estudio global y arrojó luz sobre las características de Latinoamérica respecto al tema frente las demás regiones investigadas.

LA IMPORTANCIA DE LA SOSTENIBILIDAD Y DE LA AGENDA ESG PARA LA INDUSTRIA DE TELECOMUNICACIONES

La sostenibilidad ha sido un tema de interés desde hace varios años. Muchas empresas han desarrollado o al menos han estado pensando en desplegar una estrategia ESG o CSR.

ESG está relacionado a criterios que se refieren a factores ambientales, sociales y de gobierno corporativo. A continuación, traemos algunos ejemplos sobre el significado de dichos criterios:

EEnvironmental: Engloba el efecto que la actividad, ya sea de forma directa o indirecta, es ejecutada por las empresas con enfoque en el medioambiente, como las prácticas de economía circular, prácticas de eficiencia energética, de gestión de recursos hídricos y de la preocupación en la reducción de las emisiones de gases de efecto invernadero (GEI).

SSocial: Se refiere al impacto que una empresa tiene en su entorno social, como en la comunidad en donde está ubicada, así como de la salud y la seguridad en el trabajo, la gestión de personas, y también la inclusión y diversidad cultural, étnico y racial en el personal.

GGovernance: Se refiere al gobierno corporativo de la empresa, por ejemplo, a la composición y diversidad de su Consejo de Administración, cursos, charlas y campañas para concientizar sobre las prácticas anticorrupción, las políticas de transparencia en su información pública o sus códigos de conducta.

ESG se ha vuelto extremadamente relevante, incluso para la industria de telecomunicaciones, ya que es una agenda que trae beneficios a las empresas, como la mejora de su imagen pública y de su reputación. Uno de los marcos recientes sobre el tema que involucra, incluso, el tema del calentamiento global, fue la postura pública de Larry Fink, presidente ejecutivo y cofundador de la compañía de inversiones más grande del mundo, BlackRock, que dijo en su carta anual dirigida a los directores ejecutivos que su empresa abandonará las inversiones que presentan un alto riesgo relacionado con la sostenibilidad, incluidos los productores de carbón, ya que participa en lo que describió como una “revisión fundamental de las finanzas”.

Hoy, es posible constatar que las organizaciones están más atentas a con quién hacen negocios, ya que no es difícil hallar programas que incentivan y que pretenden mejorar la cadena productiva de esas empresas a través de la incorporación de requisitos especiales en el proceso de selección, calificación, desarrollo y evaluación de proveedores, considerados críticos con el medio ambiente. A ejemplo de la importancia hoy sobre tema ESG, según un informe de PwC, para 2025, el 57% de los activos de los fondos mutuos en Europa estarán en fondos que consideran criterios ESG, lo que representa US$ 8,9 billones, frente al 15,1% de fines del año pasado. Además, el 77 % de los inversores institucionales encuestados por PwC dijeron que planean dejar de comprar productos que no sean ESG en los próximos dos años.

Según los datos de un informe de BCG de 2021 “Putting Sustainability at Top of the Telco Agenda”, la industria de las telecomunicaciones genera el 1,6% de todas las emisiones de carbono (casi el 90% de las cuales provienen de las emisiones de Alcance 3). Establece que el sector de las tecnologías de la información y las comunicaciones (TIC), que comprende las telecomunicaciones, es responsable del 3-4 % de todas las emisiones mundiales, el doble de los niveles de la industria de la aviación. Los proveedores de servicios, vendedores y contratistas tienen la responsabilidad de administrar y reducir estos factores que afectan el medio ambiente global, particularmente a medida que la demanda de servicios 5G y de banda ancha confiables de alta velocidad continúa creciendo.

En materia de infraestructura de telecomunicaciones, el uso de la fibra óptica ocupa un lugar importante en la estrategia de sostenibilidad. Al igual que con los equipos heredados, las redes de cobre heredadas están siendo reemplazadas por fibra óptica. La fibra está preparada para el futuro, consume una menor cantidad de energía, además de que el tráfico por KwH y los materiales de la fibra son inherentemente sostenibles. Por lo tanto, a medida que veamos un aumento en los despliegues de fibra durante los próximos 5 años, se demostrará que el uso de fibra para brindar servicios de Internet confiables de alta velocidad es la única tecnología para promover objetivos de sostenibilidad y respaldar la energía verde, con menos desperdicios y ayudando a un mayor bien para la sociedad.

Con el enfoque regional, entre las distintas empresas del sector de telecomunicaciones en Latinoamérica, lo que incluye proveedores, operadores y hasta fabricantes, existe consenso en la reducción del consumo de energía eléctrica, ya sea en el uso de energías renovables para parte o el 100% de sus operaciones, o en la inversión en plantas aptas para la autogeneración de energía mediante paneles fotovoltaicos. Este aspecto también incluye medidas para el reemplazo de equipos heredados, responsables de un alto consumo de energía. La reducción de la huella de carbono para los operadores está íntimamente relacionada con la sustitución del combustible utilizado en sus flotas de vehículos, utilizados para el mantenimiento de la red. Por ejemplo, en Brasil, las empresas han ido adoptando el uso de etanol en lugar de gasolina.

Revisión Ing.

30 31

LA ENCUESTA FBA CAPÍTULO LATAM

A medida que los vendedores y los proveedores de servicios de la industria construyen sus estrategias ESG, miden múltiples áreas y temas con atributos específicos que deben evaluarse. Si bien no encuestamos todos los aspectos de las prácticas y estrategias de sostenibilidad, enfocamos los esfuerzos en temas y áreas importantes dentro de la estrategia de ESG para poder abordar y analizar, entre los cuáles se pueden destacar:

– Gobernanza: Misión y Compromiso; Ética y Transparencia – Trabajadores: Seguridad Financiera; Salud, Bienestar y Seguridad; Desarrollo de Carrera; y Compromiso y Satisfacción – Comunidad: Diversidad, Equidad e Inclusión; Impacto

– Económico: Compromiso Cívico y Donaciones; y Gestión de la Cadena de Suministro;

– Ambiental: Gestión Ambiental (Aire y Clima); y Agua (Tierra y Vida)

– Clientes: Administración del Cliente

A los fines de este estudio, nos enfocamos en áreas relacionadas con los trabajadores, informes y objetivos e iniciativas de la empresa para comprender mejor la conciencia organizacional, la política de la empresa y los objetivos de sostenibilidad. Parte de cualquier estrategia ESG incluye iniciativas para el avance de los empleados que incorporan salud, bienestar y seguridad, desarrollo profesional, compromiso, satisfacción y retención de los empleados, y ética e integridad. Preguntamos sobre prácticas específicas de presentación de informes y qué normas, si las hay, Juntas a las que informan los encuestados, como la Junta de Normas Globales de Sostenibilidad (GSSB), la Junta de Normas de Sostenibilidad (SASB), la Junta de Normas Internacionales de Sostenibilidad (ISSB), etc. desarrollado para establecer una línea de base de estándares de sostenibilidad locales y globales a medida que las empresas comenzaron a desarrollar sus marcos ESG. Estas juntas sirven como un medio de rendición de cuentas para que las organizaciones creen puntos de referencia, midan el progreso y brinden orientación sobre las formas de alcanzar sus objetivos y crear otros nuevos.

LA INDUSTRIA DE TELECOMUNICACIONES FRENTE AL COMPROMISO ESG EN LATINOAMÉRICA

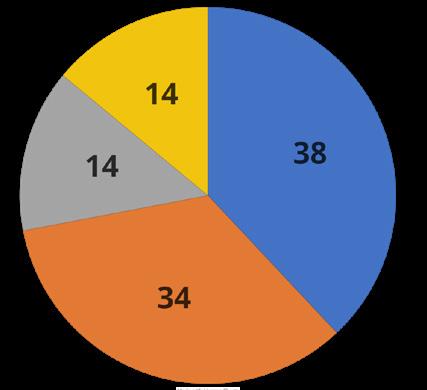

Del total, el 78% eran organizaciones con 5.000 empleados o menos, el 14% tenía entre 5.000 y 10.000 empleados, y el 4% contaba con más de 100.000.

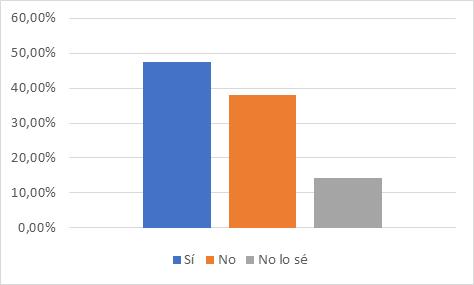

De los encuestados, el 47% indicó que posee una estrategia de ESG o de CSR, el 38% indicó que tiene una política de economía circular, el 28% que cuenta con objetivos de GEI y el 23% que posee requisitos de sostenibilidad para su cadena de suministro.

ENCUESTADOS POR TIPO:

Operador

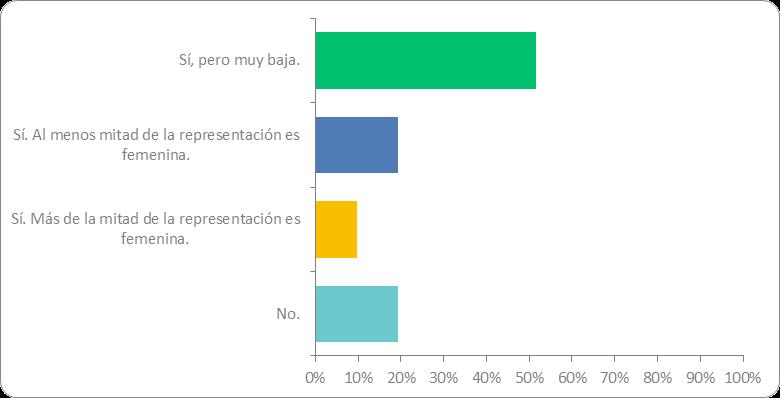

A medida que exploramos las prácticas de ESG entre los encuestados, notamos que casi un 40% de las empresas todavía no ha implementado estrategias de ESG o CSR, y de entre las que poseen, algunas aún están definiendo sus programas, conforme se observa en la Figura 2.

En términos de avance de los empleados, la principal iniciativa entre los encuestados de América Latina fue Ética e Integridad (80%), seguida de Salud, Bienestar y Seguridad y Compromiso, Satisfacción y Retención de los Empleados (57% y 52%), respectivamente. El 47% y el 38% de los encuestados están ejecutando iniciativas de desarrollo profesional y seguridad financiera relacionadas con el avance de los empleados.

“Mientras el mercado de FTTH de LATAM madura y la tecnología de fibra óptica se consolida como la infraestructura preferida por los operadores para el despliegue de las redes de acceso fija, enfoques innovadores de negocio, tecnológicos y regulatorios ofrecen alternativas costo-eficientes para viabilizar la disponibilidad de estos servicios y acortar la brecha digital. El FBA LATAM más que nunca, se posiciona como el foro donde los líderes de la industria discuten la evolución de las redes que darán el soporte a las aplicaciones del futuro”.

EDUARDO JEDRUCH

DIRECTOR DE REGULACIONES FBA LATAM CHAPTER

De las encuestas realizadas en Latinoamérica por parte de la FBA, y de su evaluación, se pueden inferir tres ejes sobre los que se trabaja en las organizaciones de telecomunicaciones de la región en torno a la sostenibilidad. En donde el primero tiene mayor consenso, el segundo ocupa el puesto más alto en términos de iniciativas de los empleados; y el tercero el que menor impulso mostró por parte del personal.

1) Compromiso de Satisfacción de los Empleados y Retención / Organización y Cultura, así como, Desarrollo de Carrera y Seguridad Financiera;

2) Ética e Integridad, seguida por Salud, Bienestar y Seguridad;

3) Diversidad e Inclusión.

SOBRE FBA CAPÍTULO LATAM

El Capítulo LATAM es la representación de la Fiber Broadband Association en la región de América Latina.

El Capítulo de América Latina está compuesto por un grupo diverso de proveedores de servicios de telecomunicaciones, fabricantes de alta tecnología y otras empresas de toda América Latina. El objetivo es promover el desarrollo de servicios de Internet, voz y video de próxima generación y alto ancho de banda para residencias en toda la región.

Nuestra misión es promover en toda América Latina la adopción de redes de acceso de fibra óptica de alta calidad como plataforma universal bidireccional de banda ancha, para potenciar el desarrollo económico y mejorar la calidad de vida resultante de dicha adopción en los campos de Educación, Salud, Defensa, y Seguridad de la población.

Figura 2 – La empresa tiene estrategia de ESG y/o CSR

Figura 2 – La empresa tiene estrategia de ESG y/o CSR

32 33 “

de Red/Proveedor de Servicios Regional o Local Operador de Red/Proveedor de Servicios Grande/Nacional Vendedor/Proveedor de Equipos y/o Soluciones Contratista

FBA LATAM CHAPTER

En el contexto actual, donde la fibra óptica es fundamental para el avance digital en Latinoamérica, enfrentamos desafíos geográficos, económicos y regulatorios para su expansión. Como la autopista digital del presente y futuro, es vital superar estas barreras y garantizar un desarrollo sólido y sostenible.

Después de escuchar a expertos de la industria en los paneles previos, queda claro que la tecnología de fibra óptica es el presente y futuro de las telecomunicaciones. Con el incremento en la demanda de datos, la llegada de las redes 5G, el mercado prácticamente virgen en LATAM y la brecha digital en la región, la necesidad de invertir en infraestructuras de fibra óptica es más apremiante que nunca.

Ante este panorama, la Fiber Broadband Association LATAM Chapter (FBA LATAM) se posiciona como un pilar de esperanza, impulsando el desarrollo de infraestructuras de fibra óptica y uniendo a empresas globales activas en la región. Como miembro del FTTH Councils Global Alliance (FCGA), FBA LATAM colabora con seis consejos regionales para promover tecnologías de fibra óptica.

Para abordar la creciente demanda de ancho de banda y superar los desafíos técnicos, FBA LATAM ha creado un programa de capacitación y certificación en español, diseñado para enfrentar de manera integral los retos específicos de las redes de acceso óptico en Latinoamérica. Este programa enfatiza la relevancia de la experiencia y la confianza generadas a través de certificaciones profesionales en el sector. El programa se compone de tres certificaciones globales y ocho insignias individuales, adaptadas a las distintas áreas de especialización en el campo de la fibra óptica. Cada certificación global se enfoca en un área específica, formando y certificando a los profesionales según sus roles y responsabilidades. La primera certificación se centra en instalación y mantenimiento, mientras que la segunda en planificación y diseño de redes.

Al combinar ambas certificaciones, se otorga la tercera: la Certificación FBA Expert. Esto acredita a los participantes como expertos validados en tecnologías Fiber To The “X” por la Fiber Broadband Association. De esta manera, el programa ofrece una formación completa y coherente que permite a los profesionales adquirir conocimientos y habilidades especializadas, fortaleciendo su posición en el mercado laboral y contribuyendo al crecimiento de una industria de fibra óptica más sólida y eficiente en Latinoamérica.

Conoce un poco más del programa:

¿QUIÉN ES FIBER BROADBAND ASSOCIATION LATAM CHAPTER?

La Fiber Broadband Association LATAM Chapter (FBA LATAM) es una entidad que promueve el desarrollo de infraestructuras de fibra óptica en Latinoamérica, beneficiando hogares, empresas y diversas aplicaciones.

La FBA LATAM reúne a empresas globales activas en América Latina, impulsando el avance de tecnologías de fibra óptica en la región.

Asimismo, la FBA LATAM forma parte del FTTH Councils Global Alliance (FCGA), colaborando con los seis consejos regionales de FTTH en Norteamérica, Medio Oriente, norte de África, África, Europa y Asia-Pacífico.

Obtén el reconocimiento global con el Programa FBA LATAM de la Fiber Broadband Association LATAM Chapter.

El FBA LATAM ha desarrollado el Programa FBA LATAM para responder a las necesidades de la región ofreciendo capacitación de alta calidad en español y a costos ajustados.

El programa se compone de 3 certificaciones globales y 8 insignias individuales según el área de especialización.

CERTIFICACIÓN GLOBAL FBA INSTALLER & MAINTENANCE

Se enfoca en los conocimientos esenciales para realizar una adecuada selección de materiales para la red ODN, así como en las buenas prácticas de instalación y caracterización de estos elementos. La información abarca desde la construcción de las redes principales y de distribución hasta la activación de usuarios. Además, se incluyen conocimientos sobre la operación y el mantenimiento de este tipo de redes, así como criterios para la elección de equipos e instrumentos ópticos.

CERTIFICACIÓN GLOBAL FBA ARCHITECT

Se enfoca en los aspectos fundamentales del dimensionamiento, diseño y documentación necesarios para llevar a cabo proyectos de alta calidad en redes FTTx. Cubre aspectos que van desde el diseño de cabeceras y centros de datos hasta la red de acceso, incluyendo las redes POL (Passive Optical LAN).

CERTIFICACIÓN GLOBAL FBA EXPERT