DOSSIER FORMATIVO INTEGRADO DERECHO TRIBUTARIO I SEMESTRE DE 2024

Nicolay andrey Ballesteros Pineda 222309

Yisel Andrea Bayona Trigos 222311

Eva Sandrith Lara López 222272

Brayley Arevalo Navarro

Facultad de ciencias administrativas y económicas, Universidad Francisco de Paula Santander, Ocaña

Derecho Tributario I Contaduría Publica 10 de diciembre de 2024

1. En el primer momento se entregarán los puntos 1.1, 1.2, 1.3 y 1.4.

1.1. . Transacciones del mes de enero de 2024

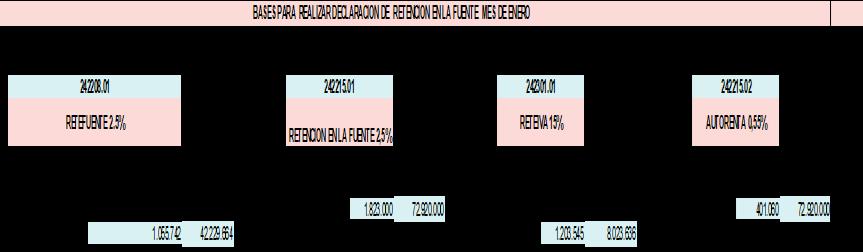

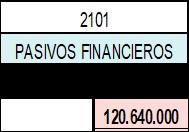

Con base en los conocimientos adquiridos, registre contablemente los siguientes hechos económicos: La empresa A.B.C. S.A.S., empresa catalogada como Gran Contribuyente, dedicada a la comercialización de sacos en hilo, tiene como política consignar en bancos los dineros recibidos el mismo día, utiliza el método promedio ponderado, cuenta con un Inventario Inicial: 200 S Hombre $90.000, 300 S Mujer a $110.000 y 280 S Niño a $58.000), Efectivo bancos $303.400.000, Construcciones $250 millones, Equipo Oficina $50 millones y equipo de transporte $150 millones: Capital (patrimonio) $700 millones, Obligaciones financieras al 21% anual, $120.640.000 millones a diciembre 31 de 2023 y realiza las siguientes transacciones:

• Enero 2, compra 125 SHombre a $63.000, 130 SMujer a $72.900 y 110 SNiños a $69.000 incluido IVA, a TEJIDOS RJT, empresa Régimen Responsable pago 50% contado y saldo a 30 días

• Enero 15, Venta 240 SHombre a $89.000, 350 SMujer a $99.000 y 190 SNiños a $89.000 más IVA, a SACOS & ZAPATOS Ltda., Gran Contribuyente, pago 65% contado y saldo a 30 días.

• Enero 30, Compra 110 SHombre a $59.000, 120 SMujer a $69.000 y 100 SNiños a $65.000, más IVA c/u, a ZAPATOS BULEVAR INC, régimen responsable, pago 40% contado y saldo a 60 días.

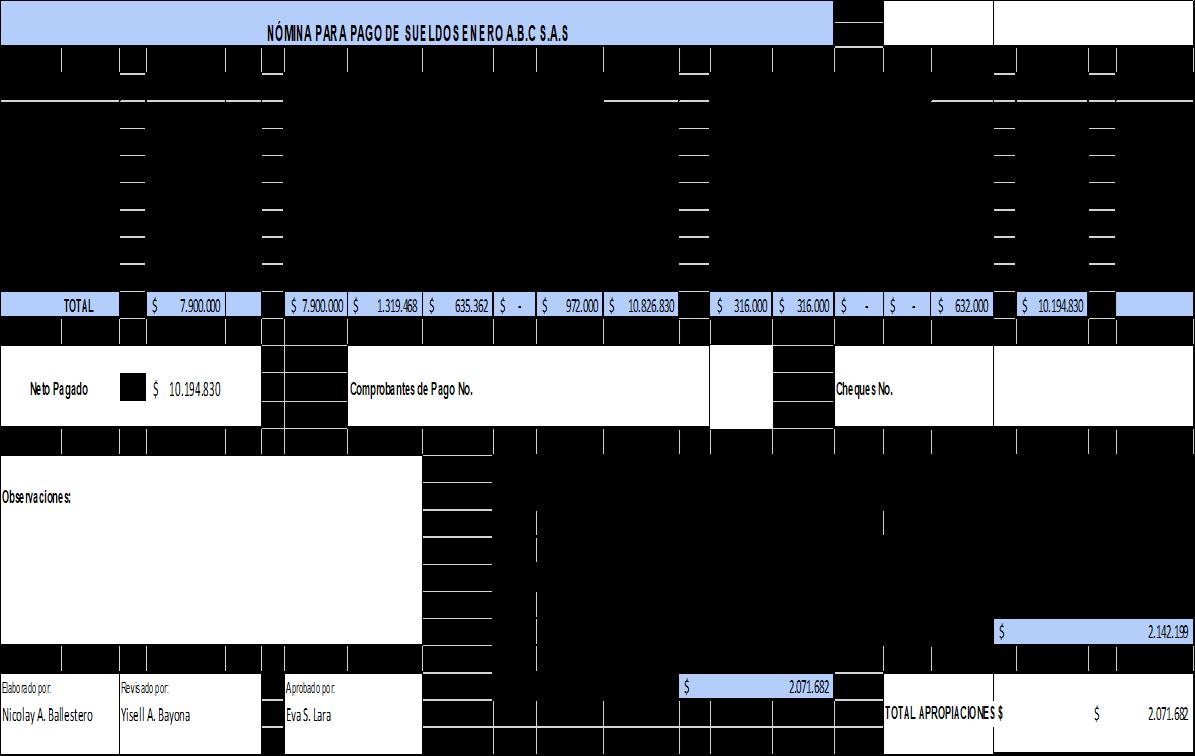

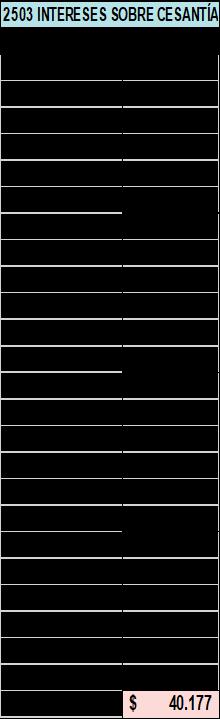

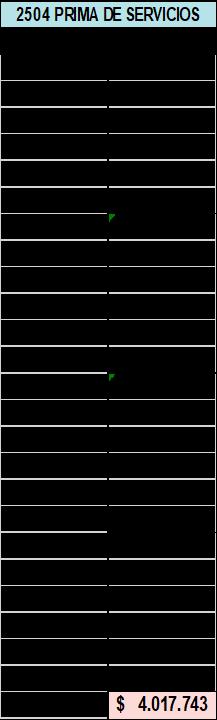

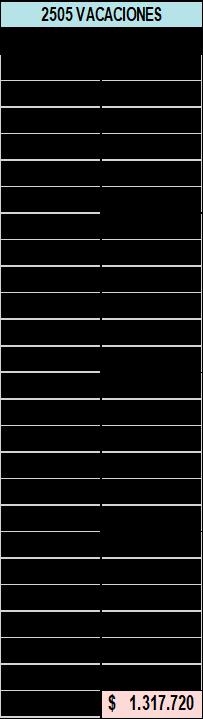

• Enero 30. Cause y pague la nómina mensual del mes, con trabajadores vinculados mediante contrato laboral, que devengan respectivamente los siguientes conceptos, trabajan jornadas de 8 horas, durante los 30 días del mes, los empleados devengaron además 16 HEDO, 11 HENO, 14 RN, los sueldos son:

• 2 asistentes de Servicio al Cliente $ 1.300.000

• 1 administrador $ 1.400.000

REGISTRO PAGO DE NÓMINA ASISTENTE 2

REGISTRO

11.Razónsocial Datos del declarante 7.Primerapellido

26.Noformulario anterior

Siesunacorrecciónindique: 25.cod.

Concepto Apersonasjurídicas

Basesujetaaretenciónpara pagosoabonosencuenta Retenciones

27.Autorretenedores,personasjurídicasexoneradosde aportes(Art.114-1E.T)Actividadeconómicaprincipal 28.Tarifa Apersonasnaturales

Enajenacióndeactivosfijosdeper.naturales antenotariosyautoridadesdetránsito

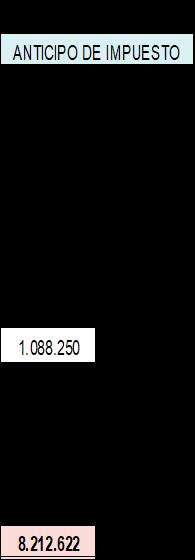

Pagosmensualesprovisionalesde caráctervoluntario(hidrocarburosy 1.056.000 A

Pagosoabonosencuentaalexteriora paísesconconveniovigente Contribuyentesexoneradosdeaportes (art.114-1E.T.)

Pagos alexterior Pagosoabonosencuentaalexteriora paísessinconvenio Autoretenciones

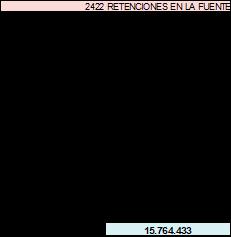

Retencionespracticadasporotrosimpuestos 401.000 1.823.000 4.484.0004.484.000

3.280.000

139.NoidentificaciónSignatario 1.204.000 1.204.000 997.Espacioexclusivoparaelsellodela entidadrecaudadora 4.484.000 $ Total

982.CódigoContadoroRevisorFiscal FirmaContadoroRevisorFiscal994.Consalvedades 983.No.Tarjetaprofesional

1.2 Transacciones del mes de febrero de 2024

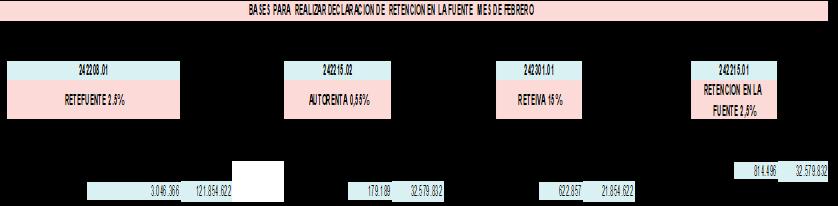

• Febrero 1, compra a crédito un local por $100 millones a IMC CONSTRUCCIONES empresa del régimen responsable, pago 10% cuota inicial y saldo a 150 días.

• Febrero 15, Venta 100 SHombre a $109.900, 120 SMujer a $128.000 y 115 SNiños a $108.000, incluido IVA, ZAPATOS DEL CHIRAS, empresa Gran Contribuyente, pago 70% contado y saldo a 90 días.

• Febrero 20, compra 120 SHombre a $63.000, 130 SMujer a $72.900 y 130 SNiños a $69.000 incluido IVA, a TEJIDOS RJT, empresa Régimen Responsable pago 50% contado y saldo a 30 días

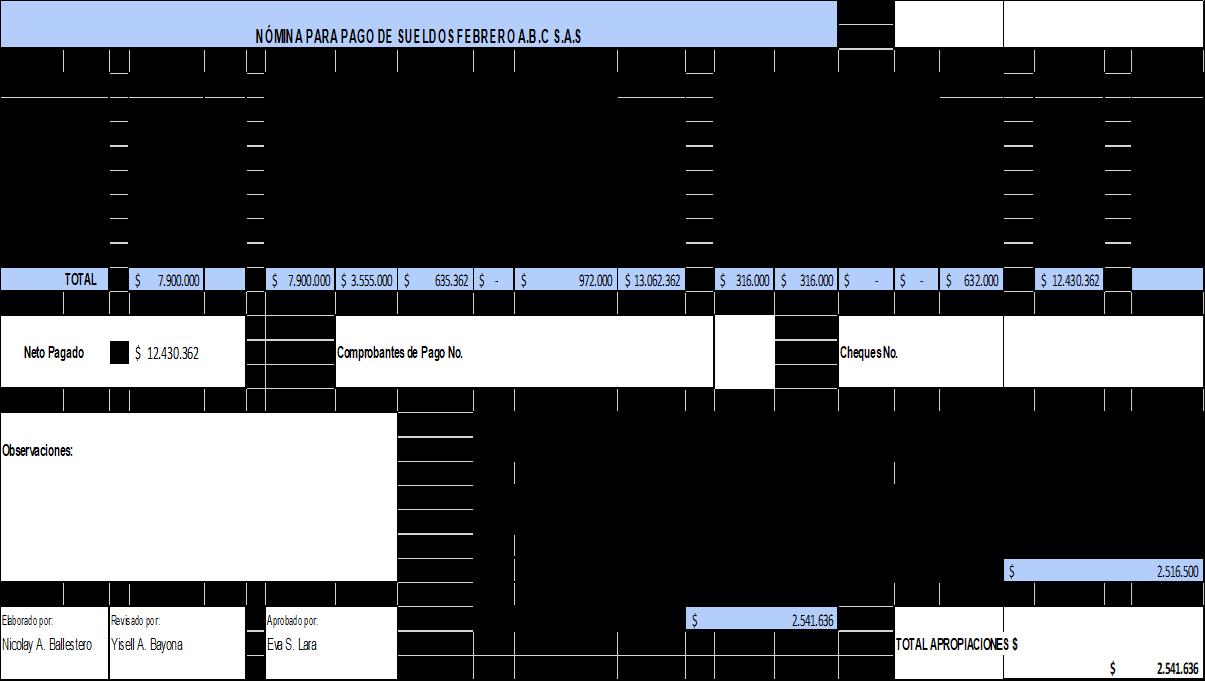

Febrero 28. Cause y pague nómina mensual del mes, con trabajadores vinculados mediante contrato laboral, que devengan respectivamente los siguientes conceptos, trabajan jornadas de

8 horas, durante los 30 días del mes, los empleados devengaron además 14 HEDO, 13 HENO, 14 HEDDYF,15 HEDNYF 14 RN, los sueldos son:

• 2 asistentes de Servicio al Cliente $ 1.300.000

• 1 administrador $ 1.400.000 y 1 secretaria $1.300.000

• 2 vendedores $1.300.000

CÁLCULO HORAS EXTRA VENDEDOR 1

CÁLCULO HORAS EXTRA VENDEDOR 2

2 0 2 4

EspacioreservadoparalaDIAN 4.Númerodeformularo

NúmerodeIdentificaciínTributaria(NIT) 6.DV 3

11.Razónsocial Datos del declarante

7.Primerapellido 8.Segundoapellido 9.Primernombre 10.Otrosnombres 904567890

Siesunacorrecciónindique: 25.cod.

ABCS.A.S DeclaraciónRetencionesenlaFuente

26.Noformulario anterior Concepto Apersonasjurídicas

Basesujetaaretenciónpara pagosoabonosencuenta

12.Cod,Direccion seccional

27.Autorretenedores,personasjurídicasexoneradosde aportes(Art.114-1E.T)Actividadeconómicaprincipal 28.Tarifa Apersonasnaturales

Retencionesatítuloderenta Basesujetaaretenciónpara pagosoabonosencuenta

Retencionesatítuloderenta

Pagos alexterior

Pagosoabonosencuentaalexteriora paísessinconvenio

Pagosoabonosencuentaalexteriora paísesconconveniovigente Contribuyentesexoneradosdeaportes (art.114-1E.T.)

Autoretenciones

ABCS.A.S

24.Periodicidaddeladeclaración,Marque"x". X

Poroperacionesgravadasal5%

Poroperacionesgravadasalatarifageneral

A.I.Uporoperacionesgravadas(BaseGravableespecial)

Porexportaciondebienes

Porexportaciondeservicios

Porventasasociedadesdecomercializacioninternacional

Porventasazonasfrancas

Porjuegosdesuerteyazar

Poroperacionesexentas

Porventadecervezadeproducciónnacionaloimportada

Porventadegaseosasosimilares

Porventadelicores,aperitivos,vinosysimilares

Poroperacionesexcluidas

Poroperacionesnogravadas

TotalIngresosbrutos(sume27a40)

Devolucionesenventasanuladas,rescindidasoresueltas

TotalIngresosnetosrecibidosduranteelperiodo(41-42)

Debienesgravadosalatarifadel5%

Debienesgravadosalatarifageneral

DebienesyserviciosgravadosprovenientesdeZonasFrancas

Debienesnogravados

Debienesexcluidos,exentosynogravadosprovenientesdeZonas Francas

Deservicios

Debienesgravadosalatarifadel5%

TotalCompraseimportacionesbrutas(Sume44a54) Compras

101.No.Identificaciónsignatario. Nacionales Liquidación privada Impuesto generado

Debienesgravadosalatarifageneral

Deserviciosgravadosalatarifadel5%

Deserviciosgravadosalatarifageneral

Debienesyserviciosexcluidos,exentosynogravados

Devolucionesencomprasanuladas,rescindidasoresueltasenesteperiodo

Totalcomprasnetasrealizadasduranteelperíodo(55-56)

Alatarifadel5%

Alatarifageneral

SobreAIUenoperacionesgravadas(Basegravableespecial)

Enjuegosdesuerteyazar

Firmadeldeclaranteodequienlorepresenta

982.CódigoContadoroRevisorFiscal

Impuesto generado

Enventacervezadeproducción nacionaloimportada

Enventadegaseosasysimilares

Enventadelicores,aperitivos,vinosysimilares5% 64

Enretirodeinventarioparaactivosfijos,consumo,muestras gratisodonaciones

IVArecuperadoendevolucionesencomprasanuladas, rescindidasoresueltas

Totalimpuestogeneradoporoperacionesgravadas (Sume58a66)

Porimportacionesgravadasalatarifadel5%

Porimportacionesgravadasalatarifageneral

DebienesyserviciosgravadosprovenientesdeZonas Francas

Porcomprasdebienesgravadosalatarifadel5%

Porcomprasdebienesgravadosalatarifageneral

Liquidación privada (Continuación)

Impuesto descontable

Porlicores,aperitivos,vinosysimilares 73

Porserviciosgravadosalatarifadel5%

Porserviciosgravadosalatarifageneral

DescuentoIVAexploraciónhidrocarburos

Totalimpuestopagadoofacturado (Sume68a76)

IVAretenidoporserviciosprestadosenColombiaporno domiciliadosonoresidentes

IVAresultantepordevolucionesenventasanuladas, rescindidasoresueltas

Ajusteimpuestosdescontables(pérdidas,hurtoocastigode inventarios)

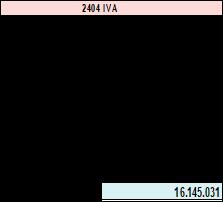

Saldoapagarporelperíodofiscal(67-81,sielresultadoes menoraceroescriba0)

Saldoafavordelperíodofiscal(81-67,sielresultadoesmenora ceroescriba0)

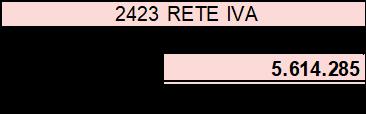

RetencionesporIVAquelepracticaron

oTotalsaldoafavorporesteperíodo(83+84+85-87,siel resultadoesnegativoescriba0)

Saldosusceptibleadevolucióny/ocompensaciónporelpresenteperiodo

Saldoafavorsusceptibledeserdevueltoy/ocompensadoaimputar enelperiodosiguiente

Totalsaldoafavoraimputaralperiodosiguiente(Casilla8990)

TotalanticiposIVARègimenSIMPLE

997.Espacioexclusivoparaelsellodelaentidadrecaudadora

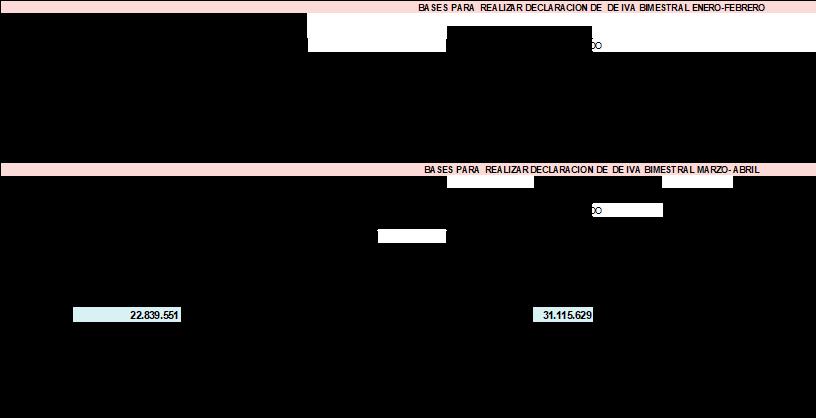

1.3 Transacciones del mes de marzo de 2024

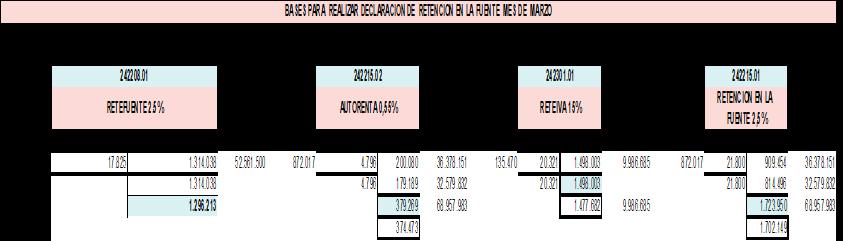

Marzo 1, Compra 235 SHombre a $61.900, 260 SMujer a $79.000 y 250 SNiños a $69.900 a LA MODA DE HOY, Régimen responsable, pago 20% de contado y saldo a 120 días.

Marzo 15, Venta 130 SHombre a $120.000, 120 SMujer a $140.000 y 110 SNiños a $99.000, incluido IVA, IMB ZAPATOS DE MODA S. A. empresa Gran Contribuyente, pago 80% contado y saldo a 120 días.

Marzo 20, Se devuelven 3 SHombre, 4 SMujer y 4 SNiños de la compra 2 y nos devuelven 3 SHombre, 3 SMujer y 3 SNiños de la venta 2

Marzo 30, Venta 100 SHombre a $109.900, 120 SMujer a $128.000 y 115 SNiños a $108.000, incluido IVA, ZAPATOS DEL CHIRAS, empresa Gran Contribuyente, pago 90% contado y saldo a 90 días.

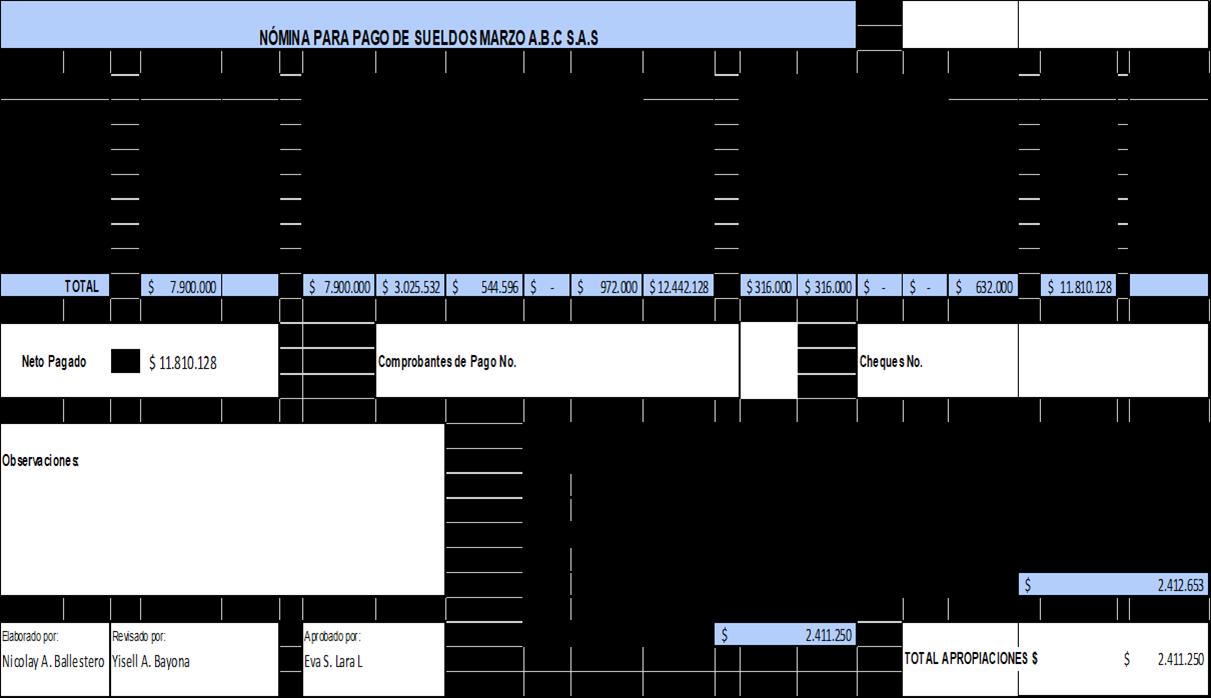

Marzo 31. Cause y pague nómina mensual del mes, con trabajadores vinculados mediante contrato laboral, que devengan respectivamente los siguientes conceptos, trabajan jornadas de 8 horas, durante los 30 días del mes, los empleados devengaron además 12 HEDO, 12 HENO, 12 HEDDYF, 12 HEDNYF 12 RN, los sueldos son:

2 asistentes de Servicio al Cliente $ 1.300.000

1 administrador $ 1.400.000 y 1 secretaria $1.300.000

2 vendedores $1.300.000

REGISTRO CAUSACIONES DE APORTES PARAFISCALES Y PRESTACIONES

EspacioreservadoparalaDIAN 4.Númerodeformularo

5.NúmerodeIdentificaciínTributaria(NIT) 6.DV 3

7.Primerapellido

8.Segundoapellido

9.Primernombre 10.Otrosnombres 904567890

11.Razónsocial Datos del declarante

Siesunacorrecciónindique: 25.cod.

ABCS.A.S

26.Noformulario anterior Concepto Apersonasjurídicas

Basesujetaaretenciónpara pagosoabonosencuenta

12.Cod,Direccion seccional

27.Autorretenedores,personasjurídicasexoneradosde aportes(Art.114-1E.T)Actividadeconómicaprincipal

28.Tarifa Apersonasnaturales

Retencionesatítuloderenta Basesujetaaretenciónpara pagosoabonosencuenta

Retencionesatítuloderenta

Enajenacióndeactivosfijosdeper.naturales antenotariosyautoridadesdetránsito

Pagos alexterior

Pagosoabonosencuentaalexteriora paísessinconvenio

Pagosoabonosencuentaalexteriora paísesconconveniovigente Contribuyentesexoneradosdeaportes (art.114-1E.T.)

Autoretenciones

Pagosmensualesprovisionalesde caráctervoluntario(hidrocarburosy

Retencionespracticadasporotrosimpuestos

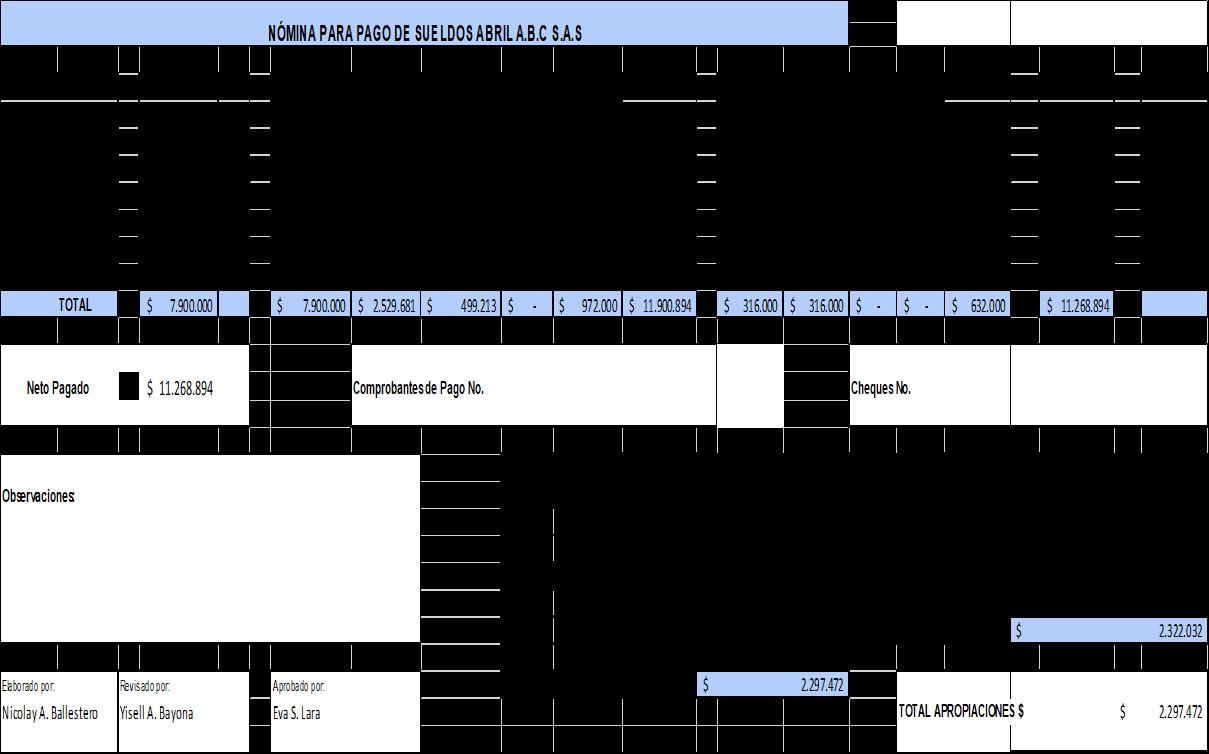

1.2. Transacciones del mes de abril de 2024

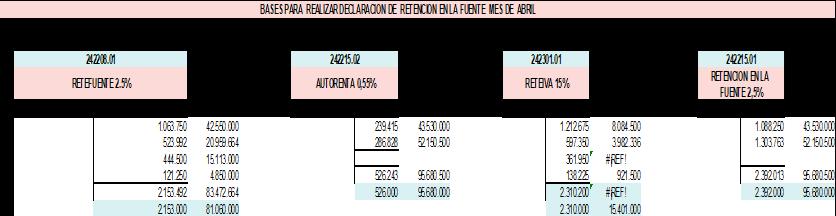

Abril 1, Compra 195 SHombre a $60.000, 230 SMujer a $75.000 y 200 SNiños a $68.000 más

IVA c/u, a ZAPATOS RENUEVOS Ltda., Régimen Responsables.

Abril 10, Venta 150 SHombre a $89.000, 170 SMujer a $99.000 y 150 SNiños a $89.000 más

IVA, a SACOS & ZAPATOS Ltda., Gran Contribuyente, pago 65% contado y saldo a 30 día

Abril 20, compra 125 SHombre a $63.000, 130 SMujer a $72.900 y 110 SNiños a $69.000 incluido IVA, a TEJIDOS RJT, empresa

y

a 30 días

Abril 25, Se compra un programa de software por $12.7 millones a SISTETRONIC LTDA., empresa responsable, pago a 90 días, y papelería para el primer trimestre a PAPELERIA SANTA RITA empresa responsable, por $4.85 millones, pago a 30 días, un seguro todo riesgo por $4.500.000 de contado y se reciben ingresos por servicios de reparaciones y mantenimientos por $90.000.000 de los meses de mayo, junio y julio, a ABC LA MODA DE HOY, empresa Régimen No Responsables. 0

Abril 30, se venden 140 SHombre a $118.000, 155 SMujer a $141.600 y 130 SNiños a $105.250, más IVA a ZAPATOS SAN ANDRES S. A., empresa del Régimen Responsables, pago 90% contado y saldo a 30 días.

REGISTRO PAGO DE NÓMINA SECRETARIA

11.Razónsocial Datos del declarante

904567890

Siesunacorrecciónindique: 25.cod.

7.Primerapellido

8.Segundoapellido 9.Primernombre 10.Otrosnombres

12.Cod Direccion seccional

ABCS.A.S

26.Noformulario anterior

Concepto Apersonasjurídicas

Basesujetaaretenciónpara pagosoabonosencuenta

27.Autorretenedores,personasjurídicasexoneradosde aportes(Art.114-1E.T)Actividadeconómicaprincipal

28.Tarifa Apersonasnaturales

Retencionesatítuloderenta Basesujetaaretenciónpara pagosoabonosencuenta

Retencionesatítuloderenta

Pagos alexterior

Pagosoabonosencuentaalexteriora paísessinconvenio

Pagosoabonosencuentaalexteriora paísesconconveniovigente Contribuyentesexoneradosdeaportes (art.114-1E.T.)

Autoretenciones

Retencionespracticadasporotrosimpuestos

24.Periodicidaddeladeclaración,Marque"x". X

Siesunacorrecciónindique:

Poroperacionesgravadasal5%

Poroperacionesgravadasalatarifageneral

A.I.Uporoperacionesgravadas(BaseGravableespecial)

Porexportaciondebienes

Porexportaciondeservicios

Porventasasociedadesdecomercializacioninternacional

Porventasazonasfrancas

Porjuegosdesuerteyazar

Poroperacionesexentas

Porventadecervezadeproducciónnacionaloimportada

Porventadegaseosasosimilares

Porventadelicores,aperitivos,vinosysimilares

Poroperacionesexcluidas

Poroperacionesnogravadas

Devolucionesenventasanuladas,rescindidasoresueltas

TotalIngresosnetosrecibidosduranteelperiodo(41-42)

Debienesgravadosalatarifadel5%

Debienesgravadosalatarifageneral

Importaciones

DebienesyserviciosgravadosprovenientesdeZonasFrancas

Debienesnogravados

Debienesexcluidos,exentosynogravadosprovenientesdeZonas Francas

Compras

TotalCompraseimportacionesbrutas(Sume44a54) Nacionales

Deserviciosgravadosalatarifageneral

Debienesyserviciosexcluidos,exentosynogravados

Devolucionesencomprasanuladas,rescindidasoresueltasenesteperiodo

Totalcomprasnetasrealizadasduranteelperíodo(55-56)

Alatarifadel5%

Alatarifageneral

SobreAIUenoperacionesgravadas(Basegravableespecial)

Enjuegosdesuerteyazar 101.No.Identificaciónsignatario.

Firmadeldeclaranteodequienlorepresenta

982.CódigoContadoroRevisorFiscal

IVArecuperadoendevolucionesencomprasanuladas, rescindidasoresueltas

Totalimpuestogeneradoporoperacionesgravadas (Sume58a66)

Porimportacionesgravadasalatarifadel5%

Porimportacionesgravadasalatarifageneral

DebienesyserviciosgravadosprovenientesdeZonas Francas

Porcomprasdebienesgravadosalatarifageneral

Porlicores,aperitivos,vinosysimilares 73

Porserviciosgravadosalatarifadel5%

Porserviciosgravadosalatarifageneral 75

DescuentoIVAexploraciónhidrocarburos Art.485-2E.T. 76

Totalimpuestopagadoofacturado(Sume68a76)

IVAretenidoporserviciosprestadosenColombiaporno domiciliadosonoresidentes

IVAresultantepordevolucionesenventasanuladas, rescindidasoresueltas

Ajusteimpuestosdescontables(pérdidas,hurtoocastigode inventarios)

Saldoapagarporelperíodofiscal(67-81,sielresultadoes menoraceroescriba0)

Saldoafavordelperíodofiscal(81-67 sielresultadoesmenora ceroescriba0)

oTotalsaldoafavorporesteperíodo(83+84+85-87,siel resultadoesnegativoescriba0)

Saldosusceptibleadevolucióny/ocompensaciónporelpresenteperiodo90

Saldoafavorsusceptibledeserdevueltoy/ocompensadoaimputar enelperiodosiguiente

Saldoafavorsinderechoadevolucióny/oCompensaciónsusceptibledeserimputadoenelsiguienteperiodo 92Totalsaldoafavoraimputaralperiodosiguiente(Casilla8990)Bimestre 93 4 5

997.Espacioexclusivoparaelsellodelaentidadrecaudadora (FechaEfectivadelatransacción)

Coloqueeltimbredelamaquinaregistradoraaldorsodeeste formulario

REFERENCIA:

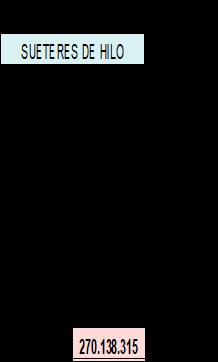

ARTICULO: SacosenHiloHombreS UNIDAD:UND

LOCALIZACION:

PROVEEDORES:

1/1/2024 InvinicialSacosenHiloHombreS

2/1/2024

15/1/2024 ventaaSacosyzapatosltda

30/1/2024 comprasacosenhilohombrezapatosbulevarinc

15/2/2024 Ventaazapatosdelchiras

20/2/2024 comprasacosenhilohombreatejidosRJT

1/3/2024 comprasacosenhilohombreatejidosRJT

15/3/2024

20/3/2024 DEVOLUCIONENCOMPRA 30-1-24ZAPATOSBULEVAR

20/3/2024 DEVOLUCIONEN VENTA 15-02-2024ZAPATOSDELCHIRAS

30/3/2024 Ventaazapatosdelchiras

10/4/2024

20/4/2024

1/4/2024 COMPRAAZAPATOSRENUEVOSLtda ventaaSacosyzapatosltda comprasacosenhiloatejidosRJT VENTAAZAPATOSSANANDRESS.A comprasacosenhilohombreatejidosRJT

30/4/2024

ARTICULO: SacosenHiloMujerS

REFERENCIA:

MARCA:

ENTRADAS

15/1/2024 ventaaSacosyzapatosltda

30/1/2024 comprasacosenhilomujerzapatosbulevarinc

20/2/2024

1/3/2024 FECHA DETALLE

1/1/2024 InvinicialSacosenHiloMujerS 2/1/2024 Comprasacosenhilomujer comprasacosenhilo tejidosRJT VENDEAIMBZAPATOSDEMODAS.A.

15/2/2024 Ventaazapatosdelchiras comprasacosenhilo tejidosRJT

15/3/2024

20/3/2024 DEVOLUCIONENCOMPRA 30-1-24ZAPATOSBULEVAR

20/3/2024 DEVOLUCIONEN VENTA 15-02-2024ZAPATOSDELCHIRAS

30/3/2024 Ventaazapatosdelchiras

1/4/2024 COMPRAAZAPATOSRENUEVOSLtda

20/4/2024

10/4/2024 ventaaSacosyzapatosltda comprasacosenhiloatejidosRJT VENTAAZAPATOSSANANDRESS.A

30/4/2024

1/1/2024 InvinicialSacosenHiloNiñoS

2/1/2024 Comprasacosenhiloniños

15/1/2024 ventaaSacosyzapatosltda

30/1/2024 comprasacosenhiloniñozapatosbulevarinc

15/2/2024 Ventaazapatosdelchiras

1/3/2024

20/2/2024 comprasacosenhilo tejidosRJT comprasacosenhilo tejidosRJT

15/3/2024

20/3/2024 DEVOLUCIONENCOMPRA 30-1-24ZAPATOSBULEVAR

20/3/2024 DEVOLUCIONEN VENTA 15-02-2024ZAPATOSDELCHIRAS Ventaazapatosdelchiras

30/3/2024 1/4/2024 10/4/2024

20/4/2024

30/4/2024

COMPRAAZAPATOSRENUEVOSLtda ventaaSacosyzapatosltda comprasacosenhiloatejidosRJT VENTAAZAPATOSSANANDRESS.A

Retenciónenpagos laborales PUNTO1 -TRABAJADOR 1

Cálculo base retencióntrabajador1

Controlallímite del40 % de las deducciones y rentas exentas artículo 388 delET.

Porcentaje fijo de Retenciónenla fuente DATOS DETRABAJO

Retenciónenpagos laborales PUNTO1-TRABAJADOR2

Cálculobase retencióntrabajador2

Controlallímite del40%de las deducciones y rentas exentas artículo388delET.

Porcentaje fijode Retenciónenlafuente DATOSDETRABAJO

allímite

RetenciónenpagoslaboralesPUNTO2-TRABAJADOR2

CálculoderetenciónporpagodeRetroactivotrabajador2

Controlallímitedel40%delasdeduccionesy rentasexentasartículo388delET. Retenciónenla

1. La empresa Distribuidora Hernández con Nit 900.789.456 – 4 presento la renta año 2022 en la fecha 23/04/2023 con saldo a favor por impuesto valor $ 25.876.000. La entidad determina el 24/05/2024 que la declaración presenta errores y que era un valor a pagar por impuesto de $ 5.800.000, en efecto solicita a sus asesores contables que soluciones plantea y consecuencias.

23-04-2024 RENTA PRESENTADA

25.876.000 SALDO A FAVOR DECLARACION INICAL 24-05-2024 ERROR EN LA DECLARACION 5.800.000 SALDO A PAGAR REAL

SALDO A PAGAR ANTES DE SANCION

5.800.000

SEGUN EL ARTICULO 644 DEL ESTATUTO TRIBUTARIO YA QUE NO ERA SALDO A FAVOR SI NO A PAGAR 31.676.000 10% 3.167.600 3.167.600

VALOR SANCION

TOTAL A PAGAR 8.967.600

CONSECUENCIA:

La situación de Distribuidora Hernández con la declaración de renta del año 2022 presenta un problema serio debido a la corrección que indica un error significativo. La declaración original mostraba un saldo a favor de $25.876.000, mientras que la corrección refleja un valor a pagar de $5.800.000, la empresa debe corregir la declaraciòn de renta presentada que refleje el valor a pagar y debe pagar inmediatamente el impuesto adeudado màs la sanciòn para evitar mayores consecuencias, es importante que a la hora de realizar las declaraciones cuenten con los datos correctos, para evitar este tipo de errores que pueden terminar generando fuertes sanciones economicas.

SOLUCIÒN

Se realiza la correcion y ademas requiere una sancion por valor de 3,167,600, segun lo plasmado en el articulo 644 del estatuto tributario en el #1 cual se expresa que: "Cuando los contribuyentes, responsables o agentes retenedores, corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción equivalente al 10% del mayor valor a pagar." Se tienen encuenta los articulos 588 y 589 para brindarle la mejor soluciòn al caso de la empresa Distribuidora Hernandez

2. La empresa JP HERNANDEZ con NIT 900.900.444-4 presento la declaración de retención en la fuente del periodo 1

CONSECUENCIA:

La correcciòn es válida y esta dentro de los plazos permitidos

RESPUESTA:

Según lo planteado en el articulo 589 del estatuto tributario, este caso no tiene sancion ya que habia pasado un año al momento de detectar dicho error, por esto ya no se le puede realizar ningun requerimiento por error en la declaración presentada.

3. Juan camilo persona natural identificada con cedula de cuidadania 1.020.023.426 no presento la declaración año 2022. Solicita a una firma de contadores que le presenten la declaración, en efecto la presenta el 05/06/2024 con la siguiente información(Ingresos $ 120.000.000 – Costos $ 99.000.000) impuesto a cargo $ 0. ¿Determinar si presenta sanción?

05-06-2024 fecha de presentacion

28-08-2023 fecha en la que debia presentar segun el calendari tributario

277 dias

7-8-0000 9 meses 7 dias 10 meses total meses de sancion

Ingresos brutos

120.000.000 0,5% 600.000 x 10meses 6.000.000 valor a pagar por sancion

CONSECUENCIA:

RESPUESTA:

Juan Camilo Persona Natural presenta una sanción por extemporaneidad por no presentar la declaración de renta en las fechas establecidad en el calendario tributario publicado por la DIAN, Presenta un retraso e incumplimientos en sus responsabilidades como contribuyente.

De acuerdo con lo dispuesto en el articulo 641 paragrafo 1, expresa que: "Cuando la declaración anual de activos se presente de manera extemporánea, la sanción por cada mes o fracción de mes calendario de retardo será equivalente al cero punto cinco por ciento (0 5%)"

4. La empresa Suministros del Norte Nit 800.768.900 – 3, presento la declaración de IVA periodo Bimestral el 21/03/2024 con valor a favor por valor de $25.000.000, el 24/05/2024 determina que presenta errores y era un saldo a favor por valor .24.750.000 el cual procede a realizar la corrección el día 24/05/2024. ¿Determinar si tiene sanción, en efecto liquidar?

25.000.000 saldo a favor inicial

24.750.000 saldo a favor real corregido 250.000 diferencia en saldo corrección 10% sancion por disminucion de saldo a favor

25.000

471.000 valor real de sancion

CONSECUENCIA:

La empresa Suministros del Norte tiene una sanciòn por presentar la declaraciòn de IVA con errores según el articulo 588 del estatuto tributario cuando una correción disminuya el saldo a favor o aumente el saldo a pagar la sanciòn será del 10% del mayor saldo a pagar o del menor saldo a favor, en este caso se presenta una disminución del saldo a favor. La empresa reconoció y corrigió el error pero aun así, la normativa exige aplicar la sanción para mantener la disciplina fiscal y asegurar la exactitud en las declaraciones tributarias.

RESPUESTA:

En este caso planteado efectivamente tiene sanción el contribuyente, al haber tenido una disminucion en el saldo a favor, dicha sancion encontrada en el articulo 644 del estatuto tributario.

Construcciones y Edificaciones

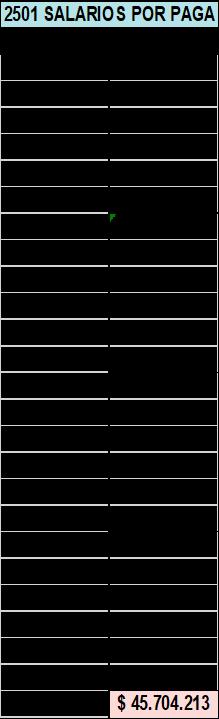

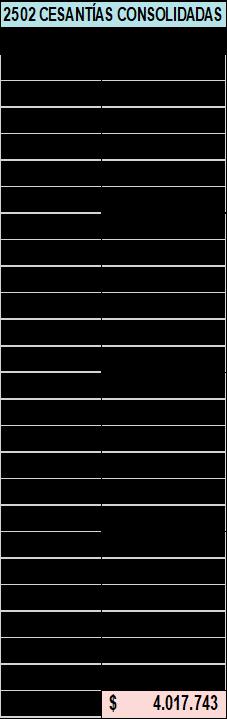

$250.000.000

Equipo de Oficina $50.000.000 Flota y Equipo de Transporte $150.000.000

PASIVOS

PASIVOS CORRIENTES

De 1 de enero a 31 de diciembre de

CONCLUSION

El anterior dossier nos demostró la importancia de la planificación y cumplimiento tributario en una empresa de artículos deportivos. A través de la elaboración de nóminas, estados financieros, cuentas T, mayorización, declaraciones de IVA y retenciones, hemos podido visualizar la complejidad del sistema tributario y la necesidad de una gestión eficiente y precisa.

Además, hemos analizado los casos de sanción y las consecuencias de no cumplir con las obligaciones tributarias, lo que nos ha permitido entender la importancia de la prevención y la planificación en materia tributaria.

En este sentido, se puede concluir que la gestión tributaria es un aspecto fundamental para cualquier empresa, ya que puede afectar significativamente su rentabilidad y competitividad en el mercado. Por lo tanto, es esencial que las empresas de artículos deportivos, como cualquier otra empresa, mantengan una gestión tributaria eficiente y precisa, y busquen asesoramiento profesional para asegurarse de que están cumpliendo con todas las obligaciones tributarias aplicables.

Finalmente, esperamos que este dossier haya sido de utilidad para entender mejor la gestión tributaria en una empresa de artículos deportivos, y que sirva como una herramienta práctica para aquellos que buscan mejorar su comprensión y gestión de los impuestos