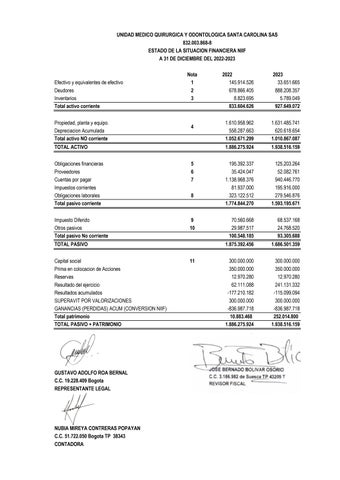

UNIDAD MEDICO QUIRURGICA Y ODONTOLOGICA SANTA CAROLINA SAS

832.003.868-8

ESTADO DE LA SITUACION FINANCIERA NIIF

A 31 DE DICIEMBRE DEL 2022-2023

GUSTAVO ADOLFO ROA BERNAL

C.C. 19.228.409 Bogota

REPRESENTANTE LEGAL

NUBIA MIREYA CONTRERAS POPAYAN

C.C. 51.722.050 Bogota TP 38343

CONTADORA

UNIDAD MEDICO QUIRURGICA Y ODONTOLOGICA SANTA CAROLINA SAS

ESTADO DE RESULTADOS INTEGRAL

Del 1 de enero al 31 de Diciembre del 2022-2023

GUSTAVO ADOLFO ROA BERNAL

C.C. 19.228.409 Bogota

REPRESENTANTE LEGAL

NUBIA MIREYA CONTRERAS POPAYAN

C.C. 51.722.050 Bogota TP 38343 T

CONTADORA

UNIDAD MEDICO QUIRURGICA Y ODONTOLOGICA SANTA CAROLINA S.A.

NIT 832.003.868-8

UNIDAD MEDICO QUIRURGICA Y ODONTOLOGICA SANTA CAROLINA S A S

NIT: 832.003.868-8

Estados Financieros Comparativos diciembre 2022-2023

NOTAS A LOS ESTADOS FINANCIEROS

NOTA 1. ENTIDAD REPORTANTE

El objeto principal de la Sociedad es la prestación de servicios en salud a través de los centros médicos de propiedad de la sociedad con especialidad en medicina general, odontología general y especializada, psicología, trabajo social, optometría, oftalmología, ginecología, medicina interna; pediatría, ortopedia, nutrición, terapia, atención de parto, cirugía, hospitalización, exámenes de laboratorio clínico, exámenes de laboratorio dental, electros, ecografías, rayos x y en general los exámenes necesarios para la realización de tales actividades; la comercialización y mercadeo en servicios de salud; el desarrollo de labores de promoción y prevención en salud. A diciembre 31 de 2.013 cuenta con 3 sedes ubicadas en los municipios de Tocancipá, Sesquile y Suesca.

Es una sociedad domiciliada en Tocancipá, constituida como UNIDAD MEDICO QUIRURGICA ODONTOLOGICA SANTA CAROLINA LIMITADA según escritura pública 0005233 de la Notaria 29 de Bogotá del 27 julio de 1.999 e inscrita en la Cámara de Comercio de Bogotá en agosto 09 de 1.999 bajo el número 00691177 del Libro IX.

Por medio del Acta No.32 del 27 de diciembre del año 2012 inscrita en la Cámara de Comercio de Bogotá el 15 de enero de 2013 bajo el número 01697736 del libro IX, la Empresa cambia de Razón Social a UNIDAD MEDICO QUIRURGICA Y ODONTOLOGICA SANTA CAROLINA SAS

La Duración de la Sociedad es Indefinida

NOTA 2. BASES DE PREPARACION

a.- Declaración de cumplimiento

Los estados financieros han sido preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF) , las cuales se basan en las Normas Internacionales de información Financiera (NIIF), junto con sus interpretaciones, emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standars Board –IASB, por sus siglas en inglés); las normas de base corresponden a las traducidas al español y emitidas al 1 de enero de 2012 y a las enmiendas efectuadas durante el año 2012 por el IASB. Estos son los primeros estados financieros preparados de acuerdo con las NCIF, las cuales están incorporadas en el Decreto 2706 de 2012 y modificadas parcialmente con el Decreto 3023 de 2013, para preparadores de la información financiera que conforman el Grupo 2; para la conversión al

nuevo marco técnico normativo, se ha aplicado la NIIF 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera.

El artículo 1 del decreto 2548 de 2014, indica que para los preparadores de información que pertenezcan al Grupo 1, deben preparar su información tanto en términos fiscales como en términos de aplicación a NIIF a partir del año gravable 2015 hasta el año gravable 2018. Con la reforma tributaria No. 1819 de diciembre de 2016 se eliminó la obligación de preparar la información tanto en términos fiscales como en NCIF a partir del año gravable 2017, por lo que la remisión a las normas tributarias se hará desde la aplicación del marco técnico normativo que la Compañía aplique, en este caso, NIIF grupo uno y atenderá las reglas contempladas en el artículo 289 del estatuto tributario.

b. – Bases de medición

Los estados financieros han sido preparados sobre la base del costo histórico con excepción de las siguientes partidas importantes incluidas en el estado de situación financiera: los instrumentos financieros básicos son valorizados al valor razonable. Inventarios, valorizados al menor entre el costo promedio y el valor neto de realización. Bienes raíces, son medidos a valor razonable. Pasivo Financiero, medido por el método de tasa de interés efectiva. O costo amortizado.

c.- Moneda funcional y de presentación

Estos estados financieros son presentados en pesos, que es la moneda funcional de la Compañía. Toda la información es presentada en miles de pesos y ha sido redondeada a la unidad más cercana (M$).

d.- Conversión en moneda extranjera

Los activos y pasivos monetarios denominados o contratados en monedas extranjeras, a la fecha de reporte son reconvertidos a la moneda funcional a la tasa de cambio representativa del mercado en la fecha de reconversión, esto es al cierre mensual o anual

e.- Uso de estimaciones y juicios

La preparación de los estados financieros de conformidad con las NCIF requiere que la administración realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos, ingresos y gastos informados. Los resultados reales pueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado.

f.- Diferencias contabilidad NCIF e Información Fiscal cierre diciembre de 2023

A continuación, se describen las principales partidas que generan la diferencia en la preparación de información bajo los nuevos estándares NCIF y la preparada bajo estándares locales decreto 2649 de 1993, como base para la preparación de la información fiscal a reportar, estas diferencias son:

Depreciaciones y Amortizaciones; al momento de la convergencia a NIIF se determina que los activos diferidos que presentaba la compañía no se clasificarían como activos bajo NIIF y fueron llevados en su momento contra el patrimonio, por lo tanto, los mismos ya no generan costo o gasto para contabilidad NIIF, por la forma de medición de activos medidos a valor razonable, los mismos generan una importante diferencia en la depreciación a reportarse fiscalmente.

Otra partida que genera diferencia entre Contabilidad Local y Contabilidad NCIF es la generada en la determinación del impuesto diferido ya que la misma genera un gasto neto de $ 5.132.117 Cinco Millones Ciento Treinta Y Dos Mil Ciento Diecisiete Pesos Mcte) que se pueden observar en la hoja de trabajo respectiva. Su cálculo se realiza contemplando las partidas que generan diferencias de orden temporales y sobre las cuales no se genera impuesto diferido ya sea activo o pasivo, mientras que en la determinación de diferencias temporarias si se presenta, y las mismas generan impuestos imponibles o deducibles.

1. El párrafo 29.14 del Estándar para Pymes contenido en el Decreto 2420 del 2015 establece que las diferencias temporarias surgen cuando:

2. “a) Existe una diferencia entre los importes en libros y las bases fiscales en el reconocimiento inicial de los activos y pasivos, o en el momento en que se crea una base fiscal para esas partidas, que tienen una base fiscal pero que no se reconocen como activos y pasivos.

3. b) Existe una diferencia entre el importe en libros y la base fiscal que surge tras el reconocimiento inicial porque el ingreso o gasto se reconoce en el resultado integral o en el patrimonio de un periodo sobre el que se informa, pero se reconoce en ganancias fiscales en otro periodo diferente.

4. c) La base fiscal de un activo o pasivo cambia y el cambio no se reconocerá en el importe en libros del activo o pasivo de ningún periodo”.

POLITICAS CONTABLES

Las políticas contables adoptadas por la entidad en su balance de adopción por primera vez y las políticas permanentes se elaboran de acuerdo a lo dispuesto en la sección 10 de las NIIF para Pymes, referentes a políticas contables, Estimaciones y Errores y teniendo en cuenta el marco normativo para los preparadores de información pertenecientes al Grupo 2 atendiendo lo contemplado en el decreto 3022 de 2013 y sus respectivo anexo, y constituyen el conjunto de principios, bases, convenciones, reglas y procedimientos específicos adoptados por la entidad en la preparación y presentación de Estados Financieros.

MARCO JURIDICO IMPLEMENTACION NIIF PYMES EN COLOMBIA

El 13 de julio de 2009, se expidió la Ley 1314, por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de la información en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. La acción del Estado se dirigirá hacia la convergencia de tales normas de contabilidad, de información financiera y de aseguramiento de la información, con estándares internacionales de aceptación mundial. De acuerdo con esta Ley, el CTCP es la autoridad colombiana de normalización técnica de las normas contables de información

Grupos de usuarios

De acuerdo con los comentarios recibidos sobre el documento: “Propuesta de Modificación a la conformación de los grupos de entidades para la aplicación de NIIF (IFRS)” publicado el 15 de diciembre de 2011, y atendiendo las recomendaciones de los comités técnicos, de algunas Superintendencias y del Público en general, el CTCP considera que las Normas de Contabilidad e Información Financiera y de Aseguramiento de la Información deben aplicarse de Manera diferencial a tres grupos de usuarios, así:

Grupo No. 2 Norma de información financiera aplicable: NIIF para Pymes (IFRS for SMEs)

a) Empresas que no cumplan con los requisitos del literal c) del grupo 1;

b) Empresas que tengan Activos totales por valor entre quinientos (500) y treinta mil (30.000) SMMLV o planta de personal entre once (11) y doscientos (200) trabajadores, y que no sean emisores de valores ni entidades de interés público; y

c) Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o Planta de personal no superior a los diez (10) trabajadores, y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV. Dichos ingresos brutos son los ingresos correspondientes al año inmediatamente anterior al periodo sobre el que se informa. Para la clasificación de aquellas empresas que presenten combinaciones de parámetros de planta de personal y activos totales diferentes a los indicados, el factor determinante para dicho efecto será el de activos totales.

Aspectos técnicos de las políticas contables:

La Sección 10 de la NIIF para las PYMES - POLÍTICAS CONTABLES, ESTIMACIONES Y ERRORES tiene como alcance dar una orientación sobre la selección y aplicación de políticas contables que deben usarse en la preparación de los estados financieros en las entidades.

Si la NIIF para las PYMES no considera transacciones o sucesos específicos, la administración de una entidad tomará la iniciativa de su juicio para desarrollar y aplicar una política contable que proporcione relevancia a la información financiera y a las decisiones económicas de los diferentes usuarios, de igual manera debe ser fiable, para que los estados financieros reflejen la esencia

económica de las transacciones; además de estar libre de sesgos, manifestar prudencia y reflejar información completa.

Cuando las empresas no encuentren una guía específica en la NIIF para Pymes, los lineamientos a considerar para elaborar políticas contables podrán ser las determinadas en las NIIF Completas que traten situaciones similares y Relacionadas.

Las empresas deberán poseer y aplicar políticas contables de manera uniforme para todas las transacciones, sucesos y condiciones, excepto que la NIIF para las PYMES requiera o permita establecer categorías de partidas, para las cuales podría ser apropiado aplicar diferentes políticas, en caso que la normativa lo permita se deberá seleccionar la más adecuada.

UNIFORMIDAD DE LAS POLITICAS CONTABLES

Parágrafo 10.7 de sección 10 Políticas contables, Estimaciones y Errores “Una entidad seleccionara y aplicara sus políticas de manera uniforme para transacciones, otros sucesos y condiciones que sean similares, a menos que esta NIIF requiera o permita específicamente establecer categorías de partidas para las cuales podría ser apropiado aplicar diferentes políticas. Si esta NIIF requiere o permite establecer esas categorías, se seleccionará una política contable adecuada, y se aplicará de manera uniforme a cada categoría”.

POLÍTICAS Y PROCEDIMIENTOS CONTABLES

La entidad prepara los estados financieros utilizando como marco de referencia, las Normas de Internacionales de Información Financiera (NIIF); adoptadas por el Consejo de Normas Internacionales de Contabilidad (IASB), y por el Consejo Técnico de la Contaduría Pública de Colombia, en vigencia a la fecha del cierre del ejercicio contable.

ESTADOS FINANCIEROS

La empresa deberá generar un conjunto completo de estados financieros, que comprenderá: un estado de situación financiera; un estado de resultados; un estado de cambios en el patrimonio neto; un estado de flujos de efectivo; y un documento o reporte anexo los Estados Financieros que incluyen las correspondientes políticas contables y las demás revelaciones explicativas. Los estados financieros serán preparados con base a las Normas Internacionales de Información Financiera (NIIF para las Pymes).

Procedimientos:

2.1 La información numérica incluida en los estados financieros, deberá ser presentada en (moneda funcional), y en forma comparativa, respecto al período anterior;

2 2 Los estados financieros deben ser objeto de identificación clara, y en su caso, perfectamente distinguidos de cualquier otra información. Serán preparados de forma anual, en armonía con el período contable;

2.3 Cada clase de partidas similares, que posean la suficiente importancia relativa, deberán ser presentadas por separado en los estados financieros;

2.4 Las notas a los estados financieros se presentarán de una forma sistemática. Estas comprenderán aspectos relativos tanto a los antecedentes de la sociedad; la conformidad con la normativa internacional; y las políticas contables relacionadas con los componentes significativos que integran los estados financieros; así como un adecuado sistema de referencia cruzada para permitir su identificación;

2.5 La responsabilidad de la preparación de los estados financieros corresponde a la Administración de la entidad.

La entidad presentará sus activos y pasivos clasificándolos en el balance general como "corrientes" y "no corrientes".

Procedimientos:

3.1 Se clasificarán como activos corrientes, cuando:

Se espera realizar o se pretenda vender o consumir, en el transcurso del ciclo normal de la operación de la entidad;

Se mantenga fundamentalmente con fines de negociación;

Se espera realizar dentro del período de doce meses posteriores a la fecha del balance; o

Se trate de efectivo u otro medio equivalente al efectivo como se indica en (Sección 7 NIIF para Pymes), cuya utilización no esté restringida, para ser intercambiado o usado para cancelar un pasivo, al menos dentro de los doce meses siguientes a la fecha del balance.

Todos los demás activos deben clasificarse como no corrientes.

3.2 Se clasificarán como pasivos corrientes cuando:

Se espere liquidar o cancelar en el ciclo normal de la operación de la entidad;

Se mantenga fundamentalmente para negociación;

Deba liquidarse o cancelarse dentro del periodo de doce meses desde la fecha del balance, o La entidad no tenga un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del balance.

Todos los demás pasivos deben clasificarse como no corrientes.

El estado de flujos de efectivo debe informar acerca de los flujos de efectivo generados durante el período, clasificándolos por actividades de operación, de inversión y de financiamiento; para informar sobre los flujos de efectivo de las actividades de operación, se utilizará el Método Directo

Procedimientos:

4.1 Se presentarán por separado las principales fuentes de entradas de efectivo y las salidas o pagos en términos brutos;

4.2 La determinación de los flujos de efectivo en términos brutos por actividades de operación se efectuará ajustando la utilidad, así como otras partidas en el estado de resultados por: los cambios ocurridos durante el período en los inventarios y en las partidas por cobrar y por pagar derivadas de las actividades de operación; otras partidas que no afectaron el efectivo; y otras partidas cuyos efectos monetarios se consideran flujos de efectivo de inversión o financiación.

4.3 Los flujos de efectivo correspondientes a pagos de intereses, se presentarán por separado dentro del estado de flujos de efectivo, clasificándose como salidas de efectivo por actividades de Financiamiento. (o utilizar la alternativa de presentarlos como actividades de operación).

4.4 Los flujos de transacciones en moneda extranjera deben convertirse, a la moneda de curso legal utilizada por la entidad para presentar sus estados financieros, aplicando a la partida en moneda extranjera la tasa de cambio entre ambas monedas vigente a la fecha en que se produjo cada flujo en cuestión.

EQUIVALENTES DE EFECTIVO

Se consideran como equivalentes de efectivo, aquellas inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo no significativo de cambios en su valor.

Procedimientos:

5.1 Su convertibilidad en estricto efectivo está sujeta a un plazo no mayor a los tres meses o menos desde la fecha de adquisición.

INSTRUMENTOS FINANCIEROS

Los instrumentos financieros de la entidad son registrados inicialmente al costo y consisten en efectivo, equivalentes en efectivo, cuentas por cobrar, cuentas por pagar, y deuda a corto plazo. Al 31 de diciembre, estos instrumentos financieros son registrados a su costo (otras bases o métodos de medición tales como valor razonable, valor presente, costo amortizado), debido a la naturaleza de estos

Procedimientos:

6.1 Los instrumentos financieros que eventualmente sujetan a la entidad al riesgo de crédito consisten principalmente de efectivo, equivalente de efectivo, cuentas por cobrar, cuentas por pagar y préstamos a corto plazo.

6.2 El efectivo y sus equivalentes se mantienen con instituciones financieras sólidas.

6.3 Generalmente, estos instrumentos pueden ser negociados en un mercado líquido, pueden ser redimidos a la vista y tienen un riesgo mínimo.

CUENTAS POR COBRAR

Las cuentas por cobrar son registradas por el valor de cada factura, con el respectivo reconocimiento del ingreso, y no se contemplan otras consideraciones como la trasferencia del riesgo para el reconocimiento, dado que la entidad presenta servicios de salud.

Procedimientos:

7.1 Cada centro de atención en donde se prestan los servicios de salud es decir Suesca, Sesquile y Tocancipá, hacen su reporte de prestación de servicios, el departamento de cartera en ccordinacion con la contabilidad proceden a efectuar la facturación a cada entidad en su mayoría Entidades Promotoras de Salud – EPS, y a otros terceros, con los valores previamente acordados con unos y otros.

7.2. La facturación una vez aprobada es subida a la contabilidad y radicada en cada uno de los clientes, de esta manera se inicia el proceso de cuentas por cobrar las cuales están pactadas a no más de 30 días, por lo cual a las mismas no se les calcula de deterioro o equivalentes.

INVENTARIOS

Los inventarios que maneja la entidad corresponden a Implementos y medicamentos para atención a usuarios, pero no se manejan a gran escala dado que la entidad no tiene los servicios de farmacia o droguería, los mismos se medirán al costo o al valor neto realizable, según cual sea menor, aplicando para su manejo, el costo promedio.

Procedimientos:

8.1 Para su control se manejará un kárdex, que podrá ser llevado de forma manual o electrónica;

8.2 El costo de los inventarios comprenderá todos los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales;

8.3 El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos no recuperables, los transportes, el almacenamiento y otros costos directamente atribuibles a su adquisición;

8.4. El costo se deduce con cualquier descuento o rebaja de precio, sin importar el tipo de descuento que se aplique (descuentos por volumen, descuentos por pronto pago)

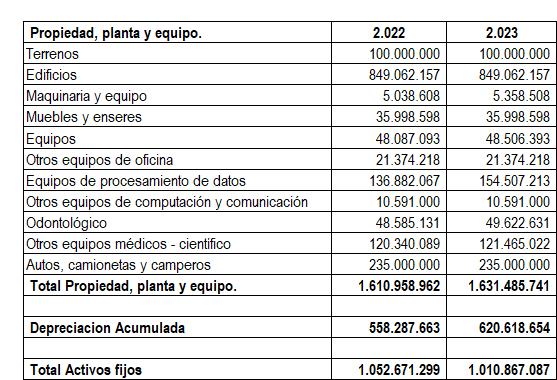

PROPIEDADES, PLATA Y EQUIPO

Reconocimiento.

Un elemento de las propiedades, planta y equipo será reconocido como activo cuando:

Es probable que la entidad obtenga los beneficios económicos futuros derivados de este; y

El costo del activo para la entidad puede ser valorado con fiabilidad.

Medición inicial.

Todo elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se valorará por su costo.

Procedimientos

El costo de los elementos de propiedades, planta y equipo comprenderá: su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja de precio;

todos los costos directamente relacionados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia, la estimación inicial de los costos de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta. (cuando constituya una obligación para la entidad).

En el caso de las permutas de elementos de propiedades, planta y equipo, se medirán por su valor razonable; y

Los terrenos y edificios son independientes y se tratarán contablemente por separado, incluso si han sido adquiridos conjuntamente.

Medición posterior al reconocimiento inicial

MODELO DEL COSTO (puede adoptar el Modelo de Revaluación)

Con posterioridad al reconocimiento inicial como activo, todos los bienes muebles que formen parte de los elementos de las propiedades, planta y equipo, deben ser contabilizados a su costo.

Procedimiento

11.1 Los elementos de las propiedades, planta y equipo se valuarán a su costo de adquisición menos la depreciación acumulada practicada y el importe de cualquier pérdida por deterioro de valor que hayan sufrido a lo largo de su vida útil.

11.2 La base de depreciación o valor depreciable es el resultado de disminuir al costo de adquisición el valor de salvamento (valor de rescate o valor residual)

MODELO DE REVALUACIÓN

Con posterioridad a su reconocimiento como activo, todos los bienes inmuebles que formen parte de los elementos de propiedades planta y equipo, cuyo valor razonable pueda medirse con fiabilidad, se contabilizarán a su valor revaluado.

Procedimientos

11.3 Los elementos de las propiedades, planta y equipo se valuarán por el modelo de revaluación, serán medidos a su valor razonable, en el momento de la revaluación, menos la depreciación y el importe acumulados de las pérdidas por deterioro de valor que haya sufrido;

11.4 Las revaluaciones se harán cada año; (o según los indicios de cambio de valor)

11.5 El valor razonable de los terrenos y edificios estará basado en el informe que emita un perito debidamente autorizado.

11.6. Para efectos de la depreciación se aplicará el Método de la Línea Recta.

Procedimientos

El cargo por depreciación de cada periodo se reconocerá en el resultado del periodo, salvo que se haya incluido en el importe en libros de otro activo

El importe depreciable de un activo se distribuirá de forma sistemática a lo largo de su vida útil; El valor residual y la vida útil se determinarán con las estimaciones más confiables de las mismas y serán evaluadas cada vez que se considere un cambio significativo, normalmente antes de la emisión de los estados financieros.

COSTOS POR INTERESES

Los costos por intereses que sean directamente atribuibles a la adquisición, construcción o producción de activos que cumplan las condiciones para su cualificación, serán llevados siempre al gasto

DETERIORO DEL VALOR DE LOS ACTIVOS

El importe en libros del valor de un activo debe ser reducido hasta que alcance su importe recuperable si, y sólo si, este importe recuperable es menor que el importe en libros, en tal caso la reducción se designará como pérdida por deterioro y será reconocida inmediatamente como un gasto en el estado de resultados.

BENEFICIOS A EMPLEADOS

La entidad reconoce el costo de las remuneraciones de carácter acumulativo a favor de los empleados a la fecha del balance, en función de los importes adicionales que se espera satisfacer a los empleados como consecuencia de los derechos que han acumulado en dicha fecha.

Procedimientos

14.1 En el concepto Beneficios a empleados se incluye todo tipo de remuneración sin importar el tipo que ésta sea tales como carga prestacional de Ley, salarios y otros devengos acordamos como salarios, la entidad no tiene beneficios a sus empleados como, Acciones de Club, Seguros Médicos, Costos de Alojamiento, Vehículos, etc.)

14.2 La empresa al cerrar cada mes debe consignar a la entidad respectiva de seguridad social y parafiscal los descuentos realizados a los empleados por estos conceptos.

14.3 Los costos de pensiones corresponden a un plan de beneficios por retiro de contribución definida, mediante el cual la entidad y los empleados efectúan aportes a un fondo de pensiones administrado por varias instituciones especializadas, las cuales son responsables conforme a la Ley 100 de 1993, del pago de las pensiones y otros beneficiosa los afiliados a ese sistema. Por lo tanto, la entidad únicamente es responsable de efectuar los aportes conforme a la Ley, recayendo la responsabilidad del mantenimiento de dicho plan en la Administradora de Fondos de Pensiones correspondiente, lo que no genera compromisos adicionales relacionados con la suficiencia de los aportes para el mantenimiento de dicho plan.

ESTIMACIONES DE LA ADMINISTRACIÓN

La preparación de los estados financieros requiere que la Administración de la entidad realice ciertas estimaciones y supuestos que afectan los saldos de los activos y pasivos, la divulgación de los pasivos contingentes a la fecha de los estados financieros, así como los ingresos y gastos por el año informado. La administración adopta todas las secciones y sus respectivos párrafos de NIIF para Pymes, y aplicará las que a ella como entidad prestadora de servicios de salud le competan, por lo tanto, seguirá las indicaciones y planteamientos hechos en las mismas

Procedimientos

15.1 Los activos y pasivos son reconocidos en los estados financieros cuando es probable que futuros beneficios económicos fluyan hacia o desde la entidad y que las diferentes partidas tengan un costo o valor que puede ser confiablemente medido; Si en el futuro estas estimaciones y supuestos, que se basan en el mejor criterio de la Administración a la fecha de los estados financieros, se modificaran con respecto a las actuales circunstancias, los estimados y supuestos originales serán adecuadamente modificados en el año en que se produzcan tales cambios

INGRESOS

Una entidad medirá los ingresos de actividades ordinarias al valor razonable de la contraprestación recibida o por recibir. El valor razonable de la contraprestación, recibida o por recibir, tiene en cuenta el importe de cualesquiera descuentos comerciales, descuentos por pronto pago.

Prestación de Servicios

16.1 Cuando el resultado de una transacción que involucre la prestación de servicios pueda ser estimado con fiabilidad, una entidad reconocerá los ingresos de actividades ordinarias asociados con la transacción, por referencia al grado de terminación de la transacción al final del periodo sobre el que se informa (a veces conocido como el método del porcentaje de terminación). El resultado de una transacción puede ser estimado con fiabilidad cuando se cumplan todas las condiciones siguientes:

(a) El importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad.

(b) Es probable que la entidad obtenga los beneficios económicos derivados de la transacción.

(c) El grado de terminación de la transacción, al final del periodo sobre el que se informa, pueda ser medido con fiabilidad.

(d) Los costos incurridos en la transacción, y los costos para completarla, puedan medirse con fiabilidad.

16.2 Cuando los servicios se presten a través de un número indeterminado de actos a lo largo de un periodo especificado, una entidad reconocerá los ingresos de actividades ordinarias de forma lineal a lo largo del periodo especificado, a menos que haya evidencia de que otro método representa mejor el grado de terminación. Cuando un acto específico sea mucho más significativo que el resto, la entidad pospondrá el reconocimiento de los ingresos de actividades ordinarias hasta que el mismo se ejecute.

16.3 Cuando el resultado de la transacción que involucre la prestación de servicios no pueda estimarse de forma fiable, una entidad reconocerá los ingresos de actividades ordinarias solo en la medida de los gastos reconocidos que se consideren recuperables.

POLITICA REFERENTE A IMPUESTO DIFERIDO

La entidad para la preparación del estado de situación de apertura realizará el respectivo cálculo del impuesto diferido con la comparación del anterior estado y la declaración de renta del respectivo año a informar, registrando el efecto neto en dicho estado y llevando la contrapartida al p dentro del patrimonio, para reportes de años siguientes al de apertura hará el mismo procedimiento, pero calculara el respectivo impuesto diferido activo y pasivo y los registrara separadamente con cargo al resultado

NOTA 3 REVELACIONES.

Las revelaciones constituyen el conjunto de indicaciones, procesos, procedimientos e informaciones que hacen referencia sobre los diferentes rubros que conforman el estado de situación financiera de la entidad en su proceso de adopción por primera vez, estas revelaciones son las siguientes Disponible; De acuerdo con normas locales el disponible constituye el manejo de las cuentas fundamentalmente de cajas y bancos, de acuerdo con nuevas disposiciones en especial las que determinan la adopción a Normas Internaciones de Informacion Financiera NIIF, el disponible en adelante hará referencia al Efectivo y equivalentes en efectivo.

1. NOTA 1 Efectivo y equivalente

2. NOTA 2 Deudores

Refleja la cartera por cobrar de la empresa derivada de los ingresos que recibe en el cumplimiento de su objetivo social, a continuación, se reflejan los saldos que a quedaron a Dic 31 2023.

3. NOTA 3 Inventarios: Esta partida no sufre cambios en la convergencia y su cuantía es inmaterial.

4. NOTA 4 Propiedad Planta y Equipo; los bienes raíces son llevados a NIIF a valor razonable y en este caso como valor atribuido por avaluó de los mismos, la demás propiedad planta y equipo es llevada a NIIF por costo neto, lo anterior aplicando norma NIIF en su sección 17

5. NOTA 5 Obligaciones Financieras; los saldo que se refleja a diciembre 31 de 2023 son:

6. NOTA 6 Proveedores; los saldos que se reflejaban a diciembre 31 de 2023 son:

7. NOTA 7 Cuentas por Pagar; Representa las obligaciones derivadas de nuestra operación y administración como son: honorarios, arrendamientos, Seguros, Servicios Publicas, Retención en la Fuente, Aportes de Nomina etc.

8. NOTA 8 Obligaciones Laborales; Corresponde a los consolidados de cesantías Interés y vacaciones que a diciembre 31 del 2023 poseía la compañía

9. NOTA 9 Impuesto Diferido; se hizo el cálculo del impuesto diferido, hallando las diferencias del estado de situación financiera a diciembre 31 de 2022 contra la declaración fiscal por impuesto de renta presentado para el ejercicio grabable 2023, las diferencias obtenidas fueron registradas de manera neta en dicho estado en calidad de impuesto diferido

10. NOTA 10 Otros pasivos:

11. NOTA 11 Patrimonio;

En el 2023 la utilidad obtenida, se debe al reajuste EPS Famisanar SAS a la tarifa por usuario la cual desde hace 4 años no nos realizaba, al ajuste de la EPS Sanitas y el ajuste en la facturación la cual se realizaba vencida y ahora se hace anticipada. Igualmente se incrementó gracias a la prestación de servicios de salud ocupacional a empresas y las ARL como se ve reflejado en la nota de los ingresos operacionales:

12. NOTA 12 Ingresos de Actividades ordinarias

En este Rubro se clasifican los ingresos del año que la compañía obtuvo por la prestación de servicios de salud, medicina, odontología, salud ocupacional etc.

13. NOTA 13 Costo de ventas

En esta cuenta se contabilizan los costos por honorarios médicos, nómina de Empleados (enfermeras, médicos, Odontólogos etc.)

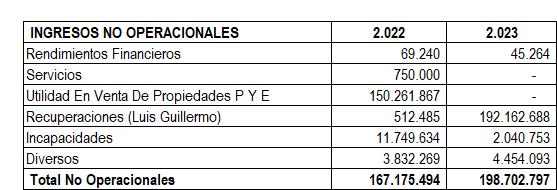

14. NOTA 14 Ingresos No Operacionales

Corresponde a intereses recibidos por Bancolombia Cta de ahorros, Ajustes de ejercicios Anteriores, recuperación de incapacidades y un rubro importante en la recuperación de costos y gastos del laboratorio.

15. NOTA 15 Gastos de Administración

Gastos de personal Administrativos, Servicios públicos, Arriendo sedes, Honorarios como revisoría fiscal, auditoria externa, Asesora financiera, Etc.

16. NOTA 16 Otros Gastos

Corresponde a gastos financieros (Comisiones, intereses, Gravamen), Y gastos extraordinarios (Impuestos asumidos, Costos y gastos de ejercicios anteriores, sanciones Etc)

EVENTOS POSTERIORES A LA FECHA DE REPORTE

Entre la fecha del reporte y la fecha de la autorización de los Estados Financieros no se ha presentado ningún evento que requiera algún ajuste

AUTORIZACION DE LOS ESTADOS FINANCIEROS

Los Estados Financieros comparativos por los años terminados el 31 de diciembre de 2022 y 2023, fueron autorizados según acta de asamblea de socios.

GUSTAVO ADOLFO ROA BERNAL

JOSE BERNARDO BOLIVAR OSORIO REPRESENTANTE LEGAL

REVISOR FICAL

CC 19.228.409 Bogotá

NUBIA MIREYA CONTRERAS POPAYAN

CONTADOR PUBLICO

CC 51.722.050 TP 38343 T

CC 3.186.982 TP 43209 T