ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ

ΟΙΚΟΝΟΜΙΑ

Αυτοδύναμη άνοδος

Αν στις μετοχές ισχύει «το καλύτερο

από τα αναμενόμενα τιμολογεί υψηλό-

τερη αποτίμηση», στην αγορά συνέβη

κάτι ευθέως ανάλογο, μετά το αποτέλεσμα των εκλογών.

ΤΡΑΠΕΖΕΣ

Τα οφέλη της επενδυτικής βαθμίδας

Κλάδος «πρωταθλητής» των πρώτων

μετεκλογικών συνεδριάσεων είναι ο τραπεζικός, με σημαντικά ήδη τα επενδυτικά

οφέλη μετά το «ράλι» στο χρηματιστηριακό ταμπλό.

ΧΡΗΜΑΤΙΣΤΗΡΙΟ «Πάρ’ τα όλα»

Είναι ενδεικτικό ότι το κλείσιμο της

εβδομάδας έγινε στο απόγειο της χρονιάς

για τον Γενικό Δείκτη, αντικατοπτρίζοντας

τη δυναμική που έχει το Χρηματιστήριο

Αθηνών.

CEO, ethosGROUP ouzounis.k@ethosmedia.eu

ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

Αυτό που η αγορά «τιμολόγησε», την εβδομάδα που πέρασε, είναι η χώρα να βρεθεί πιο κοντά στο επενδυτικό αξιόχρεο, δικαιολογώντας μια μαζικότερη θετική αναθεώρηση όχι μόνο των αποτιμήσεων στο χρηματιστήριο, αλλά και σε όλο το ελληνικό σύμπαν χρεογράφων και αξιών. Οι προσδοκίες των επενδυτών συνοψίζονται σε αυτό που ο διοικητής της Τραπέζης της Ελλάδος χαρακτηρίζει «εθνικό στόχο», δηλαδή την αναβάθμιση. Εξέλιξη με πολλαπλά οφέλη τόσο για το χρηματοπιστωτικό σύστημα όσο και, ευρύτερα, για την οικονομία και την επιχειρηματικότητα. Σύμφωνα με τον Γιάννη Στουρνάρα, θα δημιουργηθεί ένας καθαρός διάδρομος για την περαιτέρω ενίσχυση των μεγεθών των ομίλων και την επιστροφή σε καθεστώς πλήρους κανονικότητας, για πρώτη φορά μετά το 2009-2010. Ζητούμενο είναι η ουσιαστική συμβολή του τραπεζικού συστήματος στη χρηματοδότηση επενδύσεων, επιχειρήσεων, όπως και η μόχλευση των κεφαλαίων του Ταμείου Ανάκαμψης και άλλων κοινοτικών φορέων. Επίσης, η παροχή φθηνότερων πιστώσεων σε επαγγελματίες και νοικοκυριά, με ό,τι μπορεί αυτό να σημαίνει για τη συνέχεια. ■■

ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu

Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ

ΕΦΗΜΕΡΙΔΑ

2 4 6

Συντάκτης gelantalis.m@ethosmedia.eu ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu Ταυτότητα έκδοσης Ιδιοκτησία: ETHOS

Λυσικράτους 64 | Καλλιθέα 17674 | T: 210 998 49 50

Αριθμός ΓΕΜΗ:

ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ

MEDIA S.A. |

| banks-press@ethosmedia.eu, www.banks.com.gr

00044774007000

Η αγορά «τιμολόγησε»

τ. 913 / ΤΡΙΤΗ 30.05.2023

το αποτέλεσμα

Editorial

ν στις μετοχές ισχύει «το καλύτερο από τα αναμενόμενα τιμολογεί υψηλότερη αποτίμηση», στην αγορά

συνέβη κάτι ευθέως ανάλογο, μετά το αποτέλεσμα των εκλογών της περασμένης Κυριακής. Η ένταση αλλά και η συνέχιση της ανόδου στην πορεία της εβδομάδας σημειώθηκαν επειδή οι κομματικοί συσχετισμοί δυνάμεων βρίσκονταν εκτός του εύρους των δημοσκοπήσεων, ενδεχομένως και εκτός κάθε εκφρασμένης πρόβλεψης, μειώνοντας το ρίσκο της ακυβερνησίας ή κάποιας μακροχρόνιας ταλαιπωρίας γύρω από τον σχηματισμό κυβέρνησης.

Ο επόμενος γύρος των ελληνικών εκλογών περιλαμβάνει σενάρια που δεν είναι φιλικά προς την αγορά.

τα σενάρια αυτά αποτελούν ενδεχόμενα όχι απίθανα, αλλά με πολλές επιμέρους συνθήκες και, άρα, μεγαλύτερο βαθμό δυσκολίας.

Αυτό που η αγορά «τιμολόγησε» την εβδομάδα που πέρασε είναι η χώρα να βρεθεί πιο κοντά στο επενδυτικό αξιόχρεο, δικαιολογώντας μια μαζικότερη θετική αναθεώρηση όχι μόνο των αποτιμήσεων στο χρηματιστήριο, αλλά και σε όλο το ελληνικό σύμπαν χρεογράφων και αξιών.

Παράλληλα, τα καλά νέα από τα τρίμηνα των εισηγμένων επιχειρήσεων συνεχίστηκαν. Προκύπτει δε ότι το βασικό πρόβλημα που αφορά το ενεργειακό κόστος ή τα καύσιμα αρχίζει να εξομαλύνεται, και μάλιστα με γρήγορο ρυθμό, βελτιώνοντας τα περιθώρια λειτουργικής κερδοφορίας.

Η τάση αυτή συνεχίζεται και στο δεύτερο τρίμηνο της χρήσης, το οποίο, μαζί με το τρίτο, ήταν τα πιο καθοριστικά πέρσι, συμπιέζοντας τα περιθώρια κερδοφορίας, γεγονός που δεν φάνηκε σε απόλυτα νούμερα, λόγω της αύξησης της δραστηριότητας.

Επιπλέον, οι τράπεζες δείχνουν ικανές να ξεπεράσουν με άνεση τις αρχικές εκτιμήσεις τους και να προσεγγίσουν, αθροιστικά, καθαρή κερδοφορία άνω των 3 δισ. ευρώ. Αν και οι τραπεζικές μετοχές στο ταμπλό έχουν κάνει ένα αξιόλογο «ράλι» από την αρχή του έτους, οι αποτιμήσεις τους φαίνονται ακόμα ελκυστικές, δεδομένης και της υπόσχεσης ότι η φετινή χρήση θα περιλαμβάνει μέρισμα.

Υπό αυτό το πρίσμα, η αγορά, μετά το πρώτο θετικό «σοκ» των εκλογικών αποτελεσμάτων, πριμοδότησε με ένταση τις πολλές εταιρείες που έχουν λόγους

τ. 913 / ΤΡΙΤΗ 30.05.2023 2

να αισιοδοξούν περισσότερο για την πορεία των εταιρικών τους αποτελεσμάτων. ■■ ΟΙΚΟΝΟΜΙΑ Α

Ωστόσο

Αυτοδύναμη άνοδος

τ. 913 / ΤΡΙΤΗ 30.05.2023 3

Κλάδος «πρωταθλητής» των πρώτων μετεκλογικών συνεδριάσεων είναι ο τραπεζικός, με σημαντικά ήδη τα επενδυτικά οφέλη μετά το «ράλι» στο χρηματιστηριακό ταμπλό.

Επαναφορά υψηλότερα των 1.000 μονάδων καταγράφηκε την Παρασκευή και απόδοση 56,5% από την αρχή του έτους –ο Μάιος κλείνει, αύριο, με άνοδο 24% στο διάστημα του μήνα.

Παράλληλα με την ανακοίνωση των μεγεθών τριμήνου της Εθνικής, την προηγούμενη Τρίτη, ολοκληρώθηκε ο κύκλος για τους τέσσερις συστημικούς ομίλους, επιβεβαιώνοντας τις εκτιμήσεις των αναλυτών για περαιτέρω βελτίωση των ισολογισμών τους.

Οι προσδοκίες των επενδυτών συνοψίζονται σε αυτό που ο διοικητής της Τραπέζης της Ελλάδος χαρακτηρίζει «εθνικό στόχο», δηλαδή την αναβάθμιση. Εξέλιξη με πολλαπλά οφέλη τόσο για το χρηματοπιστωτικό σύστημα όσο και, ευρύτερα, για την οικονομία και την επιχειρηματικότητα.

Σύμφωνα με τον Γιάννη Στουρνάρα, θα δημιουργηθεί ένας καθαρός διάδρομος για την περαιτέρω ενίσχυση των μεγεθών των ομίλων και την επιστροφή σε καθεστώς πλήρους κανονικότητας, για πρώτη φορά μετά το 2009-2010. Ζητούμενο είναι η ουσιαστική συμβολή του τραπεζικού συστήματος στη χρηματοδότηση επενδύσεων, επιχειρήσεων, όπως και η μόχλευση των κεφαλαίων του Ταμείου Ανάκαμψης και άλλων κοινοτικών φορέων. Επίσης, η παροχή φθηνότερων πιστώσεων σε επαγγελματίες και νοικοκυριά, με ό,τι μπορεί να σημαίνει αυτό για τη συνέχεια.

Τι σημαίνει όμως η απόκτηση του investment grade

ειδικά για το χρηματοπιστωτικό σύστημα και γενικότε-

ρα για οικονομία και επιχειρήσεις; Η ισχυρή διόρθωση

των αποδόσεων των κρατικών τίτλων (από τη Δευτέρα 22

Μαΐου κιόλας) έδωσε μια πρόγευση για τι μπορεί να φέρει

το φθηνότερο χρήμα. Το γεγονός και μόνο ότι το μεσημέρι

της επομένης το ελληνικό δεκαετές «τιμολογούνταν» στα

3,857% με διορθωτική τάση, έναντι 4,326% του αντίστοιχου ιταλικού με αυξητική, και μάλιστα πλησιάζοντας το ισπανικό στα 3,516%, με διακριτή στόχευση το 3,238% του πορτογαλικού.

Συνακόλουθα, με τον ΟΔΔΗΧ να έχει καλύψει από τα μέσα Μαΐου τον στόχο έτους (2023), δηλαδή τα 7 δισ., το πιθανότερο είναι πως με την αναβάθμιση θα «ξαναβγεί» στις αγορές για επιπλέον κεφάλαια. Πόσα; Θα εξαρτηθεί από το διεθνές περιβάλλον, το ύψος των επιτοκίων και άλλες παραμέτρους, ωστόσο με τα τρέχοντα δεδομένα άλλα, τουλάχιστον, 2 δισ. (μέσω επανεκδόσεων;) θα μπορούσαν να αντληθούν. Είναι προφανές το όφελος και για το χρηματοπιστωτικό σύστημα. Η μείωση του κόστους δανεισμού για επιχειρήσεις και νοικοκυριά είναι από τις βασικές προϋποθέσεις «εξυπηρετησιμότητας» των δανειακών υποχρεώσεων και κατ’ επέκταση δημιουργίας λιγότερων νέων κόκκινων δανείων/ ανοιγμάτων.

Μέσω του κόστους οι συστημικές τράπεζες θα έχουν προσβασιμότητα σε επενδυτικά κεφάλαια, σε εκδόσεις ομολόγων για την κάλυψη των «ελάχιστων απαιτήσεων για τα ίδια κεφάλαια και τις επιλέξιμες υποχρεώσεις». Μεγαλύτερη κάλυψη των λεγόμενων MRELs καθιστά πιο ελκυστικές τις τράπεζες στην προοπτική αποεπένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας.

Η μείωση των επιτοκίων (για τους τίτλους που θα εκδοθούν) περιορίζει τα έξοδα για τόκους, ενώ ενισχύει την προ φόρων κερδοφορία, δίνοντας τη δυνατότητα στις διοικήσεις να προχωρήσουν σε διανομή κερδών (μερίσματος). Επίσης, η επενδυτική βαθμίδα «ξεκλειδώνει» την είσοδο επενδυτικών κεφαλαίων, αλλάζει την ποσόστωση-σύνθεση του χαρτοφυλακίου τους, με δυνητική τη μείωση της έκθεσής τους στα ελληνικά ομόλογα και ενίσχυσής τους σε αναπτυγμένων οικονομιών. Αλλαγή μείγματος που, θεωρητικά, περιορίζει το επενδυτικό ρίσκο, από τη στιγμή μάλιστα που η χώρα θα είναι –και τύποις– επενδύσιμη. ■■

τ. 913 / ΤΡΙΤΗ 30.05.2023 4

ΤΡΑΠΕΖΕΣ

Τα οφέλη της

επενδυτικής βαθμίδας

τ. 913 / ΤΡΙΤΗ 30.05.2023 5

ΧΡΗΜΑΤΙΣΤΗΡΙΟ

«Πάρ’ τα όλα»

του Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

διαφυγής από τη συσσώρευση στις 1.130 μονάδες έγινε, και μάλιστα με ένα εκκωφαντικό +6,1%, τη Δευτέρα, που ήταν η καλύτερη συνεδρίαση σε ημερήσια κέρδη για το 2023. Η ένταση των αγοραστών ήταν τέτοια που άφησε διαγραμματικές εκκρεμότητες στην περιοχή των 1.134-1.137 μονάδων, αν και, πρακτικά, ο Γενικός Δείκτης ξεκίνησε τη διαπραγμάτευσή του από τα επίπεδα των 1.190 μονάδων, αφού οι κυριότερες δεικτοβαρείς μετοχές ξεκίνησαν με ανοδικά χάσματα άνω του 3%.

To άλμα

Οι ταλαντωτές επέστρεψαν σε υπερτιμημένες ζώνες, ξαναβρίσκοντας τα υψηλά του Φεβρουαρίου, ενώ οι τζίροι, που ήταν ένα βασικό ζητούμενο, κινήθηκαν με πολύ ικανοποιητικό ρυθμό, παρά τη διόρθωση που μεσολάβησε στο μέσον της εβδομάδας, υποστηρίζοντας τη διάχυση της ανόδου σε μεγάλο πλήθος εταιρειών.

Αν και η αγορά χρωστά μια διόρθωση μετά το ισχυρό «ράλι», που συμπλήρωσε τέσσερις εβδομάδες ανόδου, φαίνεται ότι υπάρχουν χαρτοφυλάκια τα οποία κινούνται σε δεύτερο χρόνο, αναμένοντας τοπικές αδυναμίες, περιορίζοντας το καθοδικό περιθώριο.

Είναι ενδεικτικό το ότι το κλείσιμο της εβδομάδας έγινε στο απόγειο της χρονιάς για τον Γενικό Δείκτη, αντικατοπτρίζοντας τη δυναμική που έχει, πλέον, το ελληνικό χρηματιστήριο. Ακόμα, η αγορά έδειξε να μη «συγκινείται» ιδιαίτερα από τις εξελίξεις στο εξωτερικό, βάζοντας ένα στοιχείο θετικής αυτονόμησης σε βραχυπρόθεσμο, τουλάχιστον, ορίζοντα.

Ως εκ τούτου, η αγορά μπορεί να δοκιμάσει υψηλότερα επίπεδα τιμών, υποστηριζόμενη από την αισιοδοξία των συμμετεχόντων και τους αυξημένους τζίρους (και συμμετοχή κωδικών) που παρατηρούνται μετά τις εκλογές της Κυριακής. ■■

τ. 913 / ΤΡΙΤΗ 30.05.2023 6

WYNDHAM GRAND ATHENS

τ. 913 / ΤΡΙΤΗ 30.05.2023 7 Σε συνεργασία με Διοργάνωση ethosevents.eu 22 ΙΟΥΝΙΟΥ 2023 SAVE THE DATE #porf23 FORUM 2023 RAIL

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο»

του Ηλία Ζαχαράκη (Fast Finance)

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ

Όσο ο Γενικός Δείκτης κλείνει πάνω από το

1185, η τάση είναι επιθετική και ψάχνει σε

πρώτη φάση το επίπεδο 1270. Μια κατοχύ-

ρωση του 1185 μπορεί να μας δώσει το 1140.

Σε εβδομαδιαίο γράφημα, όλα δείχνουν ότι η

αγορά έχει ξεκινήσει ένα μεγάλο «ταξίδι», με

το 1400 να είναι το πρώτο σημαντικό μεσο-

πρόθεσμο επίπεδο στόχου.

ΚΡΙ ΚΡΙ

Αθόρυβα, η μετοχή επανήλθε στη ζώνη των

8 ευρώ και, πλέον, κοντά και στα ιστορικά της

υψηλά. Όσο κλείνει πάνω από το 7, η τάση

είναι επιθετική, με το stop στο 792. Ο τίτλος

είναι περισσότερο για επενδυτές και λιγότερο

για traders. Τους πρώτους που την εμπιστεύτηκαν τους αποζημίωσε και πάλι. Πλέον, επανήλθε το σωστό περιθώριο κέρδους, ξεπερνώντας την κρίση που τον ανέκοψε για μικρό χρονικό διάστημα. Οι επενδύσεις συνεχίζονται, με την εταιρεία να αποτελεί παράδειγμα προς μίμηση.

ΟΤΕ Σε ημερήσιο είναι long, αλλά κάνει προσπάθεια να δώσει και εβδομαδιαίο αγοραστικό. Συμπτωματικά, το επίπεδο που δοκιμάζει είναι και το πάνω μέρος του πτωτικού trend του τελευταίου

έτους. Η στάθμιση είναι τεράστια στον MSCI,

οπότε θα γίνει και πάλι “hot” από funds. Θυμίζου-

με πως το 2022 είχε καταγράψει υψηλό στη ζώνη

του 1850, με χαμηλό φέτος τη ζώνη του 1250.

Συνηθίζει να κινείται «εκτός εποχής» χρηματιστηριακά. ■■

τ. 913 / ΤΡΙΤΗ 30.05.2023 8

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

ΑUTOHELLAS

Με αποτελέσματα τριμήνου και προοπτικές 2023 συνεχίζεται η ανοδική πορεία της Autohellas, σε ιστορικά νέα υψηλά.

Με ταχύτητες 8,25% σε διάστημα μηνός και 35,33% από

την αρχή του έτους, η εισηγμένη συμφερόντων Βασιλάκη (κατά 60%) αποτιμάται στα 681,7 εκατ., ξεπερνώντας κατά

πολύ τη μέση απόδοση ευρωπαϊκών εταιρειών του κλάδου.

Κύκλος εργασιών 221,6 εκατ. (από 144,8 εκατ.), λειτουργι-

κά κέρδη 17,6 (από 13,4) και κέρδη μετά από φόρους 7,4

εκατ. συνθέτουν το πιο κερδοφόρο πρώτο τρίμηνο (παρα-

δοσιακά το πιο ασθενές σε σύνολο χρήσης), προϊδεάζοντας για τη συνέχεια.

Ωστόσο οι «τροχοί» της επιτυχούς (και με ελάχιστο επενδυτικό ρίσκο) διαδρομής συνίστανται στις, παράλληλα με το καθαρά τουριστικό κομμάτι, ταχύτητες που αναπτύσσονται στην εμπορία αυτοκινήτων (και μεταπώλησης μεταχειρισμένων), στις βραχυχρόνιες μισθώσεις και στην παρουσία στις αγορές εξωτερικού. ■■

ΜΕΤΑΛΛΟΥΡΓΙΑ

Μην κοιτάτε τι γίνεται εκτός συνόρων, επι-

κεντρωθείτε εντός, καθώς προοιωνίζονται “heavy metal” καταστάσεις για τον ευρύτερο κλάδο της μεταλλουργίας. Τα μεγάλα έργα –έστω και με καθυστέρηση– θα δρομολογηθούν μετά τις εκλογές της 25ης Ιουνίου, ανοίγουν τα Ναυπηγεία (ποιος το φανταζόταν, ο κλάδος από τα αζήτητα στα περιζήτητα), οι τιμές ανεβαί-

νουν και οι ελληνικές εταιρείες (και όχι μόνο οι μεγάλες)

έχουν κερδίσει –και κερδίζουν– σημαντικά μερίδια στις

διεθνείς αγορές. Πλέον, για τον κλάδο το “Made in Greece”

αποτελεί credit σε σημαντικά πρότζεκτ του εξωτερικού.

■■

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ

Μπορεί οι βιαστικοί και όσοι πόνταραν στην

έκπληξη (μέρισμα από κερδοφορία του 2022) να ρευστοποίησαν τις προηγούμε-

νες δύο συνεδριάσεις, πλην όμως οι επενδυτές, παλαιοί και

νεότεροι (της Δευτέρας 22 Μαΐου), έμειναν εντός παιδιάς.

Παρά τη χθεσινή νέα διόρθωση (εξαέρωσης) κατά 2,65%,

στα 5,81 ευρώ, η μετοχή ενισχύεται κατά 7,91% σε διάστη-

του Δείκτη Τραπεζών).

στην 5η θέση της σχετικής κατάταξης, θα δοθεί «μάχη» για υψηλότερη, καθώς στα 5,540 δισ. αποτιμάται η Eurobank.

Ήδη οι τολμηροί «παίζουν» τη δεύτερη θέση, όταν θα έχει αποκτηθεί η επενδυτική βαθμίδα, τότε που θα μοχλεύονται σημαντικά κεφάλαια με την αποεπένδυση του ΤΧΣ. Το 40% της συμμετοχής του Ταμείου, εκτιμούν, θα αξίζει αρκετά περισσότερο, τότε. ■■

ΕΤΑΙΡΕΙΕΣ ΥΔΡΕΥΣΗΣ

Μεμονωμένη, προσώρας, περίπτωση, πλην όμως ενδεικτική ενός ενδεχόμενου κινδύνου στο όχι και πολύ μακρινό μέλλον. Η

είδηση μπορεί να πέρασε στα «ψιλά» των εγχώριων μέσων ενημέρωσης, αλλά όχι και των εξειδικευμένων ξένων. «Στο κόκκινο η ξηρασία στην Ουρουγουάη, έχει νερό μόνο για δέκα ημέρες...»! Η χώρα βιώνει τη χειρότερη λειψυδρία που έχει σημειωθεί τα τελευταία 74 χρόνια, δημιουργώντας ήδη προβλήματα στην υδροδότηση χιλιάδων νοικοκυριών, ενώ υποβαθμίζεται δραματικά η ποιότητα του νερού. Εύλογη είναι η κινητικότητα το διήμερο στα ETFs εταιρειών επεξεργασίας-ύδρευσης, λ.χ. των Global X Clean Water, First Trust Water, iShares MSCI Water Management Multisector κ.ά. Ανάλογη εικόνα και για μετοχές εταιρειών όπως Veolia, Xylem, SJW, CWT κ.ά. ■■

ΕΠΕΝΔΥΤΙΚΗ ΒΑΘΜΙΔΑ

Πολύς λόγος γίνεται, τα τελευταία 24ωρα, για το ενδεχόμενο επίσπευσης απόκτησης της επενδυτικής βαθμίδας. Συγκεκριμένοι είναι οι οίκοι που με μια αναβάθμισή τους θα μπορούσαν να δώσουν το πολυπόθητο investment grade. Fitch, DBRS και Standard & Poor’s, ένας εκ των τριών –εκτός συγκλονιστικού απροόπτου–, για αυτό ενδιαφέρον έχουν οι ημερομηνίες αξιολόγησης. Στις 9 Ιουνίου, ο οίκος Fitch, πριν τις εκλογές; Πολύ δύσκολο. Στις 4 Αυγούστου, η Scope Ratings, αλλά δεν έχει ακόμη την πιστοποίηση της ΕΚΤ. Στις 15 Σεπτεμβρίου, η Moody’s, θα πρέπει να υπερβάλει εαυτόν κατά τρεις κλίμακες. Στις 20 Οκτωβρίου, η Standard & Poor’s, προσώρας η πιθανότερη, «κουμπώνει» και με τις 100 ημέρες στις οποίες αναφέρθηκε ο πρωθυπουργός. Όμως, αρκεί η αναβάθμιση από έναν μόνο οίκο; Τύποις –και για την ΕΚΤ–, ναι. Πλην όμως, οι του ΟΔΔΗΧ θα επιθυμούσαν και μια δεύτερη, ως πειστική επιβεβαίωση, δηλαδή, την 1η Δεκεμβρίου, από τον Fitch; Λέτε; ■■

τ. 913 / ΤΡΙΤΗ 30.05.2023 9

49,64%

Στα 5,314 δισ. η αποτίμηση,

μα εβδομάδας και 55,06% από την αρχή του έτους (έναντι

ΑΜΟΙΒΑΙΑ

ε «ράλι» αποδόσεων καλωσόρισαν το εκλογικό

αποτέλεσμα οι κατηγορίες των Α/Κ που δραστηρι-

οποιούνται άμεσα ή έμμεσα στο ελληνικό χρηματιστήριο, το οποίο είχε ως επακόλουθο όχι μόνο την εκτίναξη του ενεργητικού σε νέα υψηλά έτους, αλλά και τη στροφή του επενδυτικού βλέμματος των μεριδιούχων προς αυτά.

Αναλυτικότερα, το ενεργητικό, από την έναρξη της χρονιάς, ενισχύεται σε ποσοστό της τάξεως του 17,99%

και έχει διαμορφωθεί στα 12.840 δισ. ευρώ. Η σημερινή αξία του ενεργητικού είναι η υψηλότερη της τελευταίας δεκαπενταετίας, καθώς στα τέλη του 2008 βρισκόταν στα 10,415 δισ. ευρώ. Για να μπορέσουμε να συνειδητοποιήσουμε τον «άθλο» που έχει κάνει ο ελληνικός θεσμός των Α/Κ τα τελευταία χρόνια, θα υπενθυμίσουμε ότι, στην αρχή της χρηματοοικονομικής κρίσης, στις 31 Δεκεμβρίου 2011, η συνολική κεφαλαιοποίηση κατακρημνίστηκε στα 5,214 δισ. ευρώ, ο δε μέσος όρος ενεργητικού της προηγούμενης δεκαετίας ήταν μόλις 6,582 δισ. ευρώ. Κανείς δεν πρέπει να ξεχνά ότι έναν τόσο σημαντικό τομέα,

όπως αυτόν των θεσμικών επενδυτών, κάθε οικονομία, όταν θέλει να λέγεται «ανεπτυγμένη», πρέπει να τον διατηρεί σε υψηλά επίπεδα και όχι να τον αφήνει να «χαροπαλεύει». Από τα τέλη του 2018 (ενεργητικό 6,086 δισ. ευρώ) και με την τότε αλλαγή της πολιτικής σκυτάλης, ο θεσμός άρχισε να «ανασυντάσσει τις δυνάμεις του» και «ξαναστάθηκε στα πόδια του», καταφέρνοντας να υπερδιπλασιάσει τα μεγέθη του: ποσοστιαία αύξηση 110,96%, απόλυτη 6,754 δισ. ευρώ.

Ακόμη όμως πιο σπουδαίο είναι το γεγονός ότι η αύξηση αυτή προήλθε πρωτίστως –σε επίπεδα άνω του 75%– από τις εισροές και όχι από τις αποδόσεις, το οποίο καταδεικνύει περίτρανα την επιστροφή των μεριδιούχων στον θεσμό και την εμπιστοσύνη τους προς αυτόν.

Ο επόμενος σταθμός παραμένει μακρινός και δύσκολος, καθώς δεν είναι άλλος από την επαναφορά της αγοράς στα πρότερα κεκτημένα του 2007 (κεφαλαιοποίηση 24,526 δισ. ευρώ), αλλά ελπίζουμε ότι βρισκόμαστε στην έναρξη αυτής της προσπάθειας, Αν μη τι άλλο, την επικροτούμε…

τ. 913 / ΤΡΙΤΗ 30.05.2023 10

Μ

ΚΕΦΑΛΑΙΑ

«Ράλι» αποδόσεων του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών

της εβδομάδας που πέρασε στα παραπάνω

ήταν άνοδος ενεργητικού 1,87%, με απόλυτη ενίσχυσή του περί τα 235,610 εκατ. ευρώ. Παράλληλη ήταν και η κίνηση των μεριδίων κατά 0,10%, ο δε ρυθμός εισροών παρέμεινε σε υψηλά επίπεδα, αγγίζοντας τα 36,259 εκατ. ευρώ.

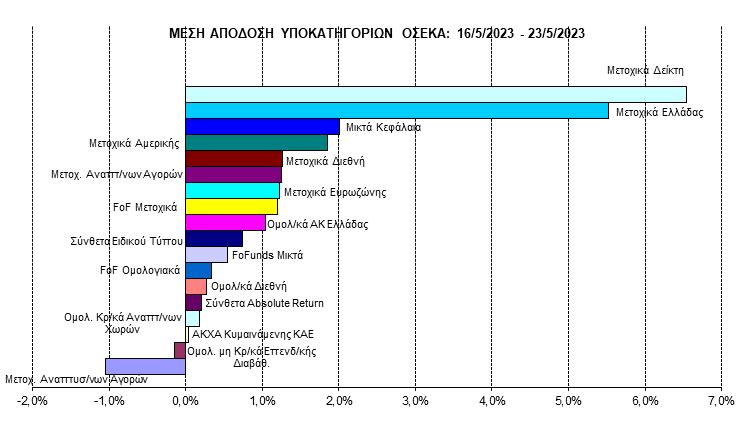

Η μέση απόδοση της αγοράς κυμάνθηκε στο συν 1,28%, με τις 16 κατηγορίες να σημειώνουν κέρδη και τις 2 απώλειες (Μετοχικά Α/Κ Αναπτυσσομένων Αγορών -1,05%

και Ομολογιακά Α/Κ μη Κρατικά Επενδυτικής Διαβάθμισης -0,14%). Πρωταγωνιστές θετικής μέσης απόδοσης ήταν τα

Μετοχικά Α/Κ Δείκτη και τα Μετοχικά Α/Κ Ελλάδας με 6,54%

και 5,52%, αντίστοιχα. Ακολούθησαν τα Μικτά Α/Κ με 2,01%, τα Μετοχικά Α/Κ Αμερικής με 1,85% και τα Μετοχικά Α/Κ Διεθνή με 1,27%.

Άμεση ήταν η αντίδραση των μεριδιούχων ως προς τα Μετοχι-

κά Α/Κ Ελλάδας, στα οποία έλαβαν χώρα εισροές αξίας 13,595

δισ. ευρώ. Διέκοψαν, με αυτόν τον τρόπο, ένα συνεχόμενο

σερί εκροών (άλλωστε, από την αρχή του έτους, η κατηγορία παραμένει σε αρνητικό τελικό ισοζύγιο εισροών/εκροών,

αξίας 52,755 εκατ. ευρώ, δείχνοντας ότι, παρά τις πολύ καλές αποδόσεις, ακόμη δεν είχε πείσει τους μεριδιούχους).

Πιστεύουμε ότι οι καλύτερες ημέρες εισροών για την εν λόγω κατηγορία είναι μπροστά. Άλλωστε, μέχρι και το μερίδιο αγοράς της έναντι του ενεργητικού παραμένει σε χαμηλά επίπεδα 12,62%, όταν ο μέσος όρος, από το 1990 μέχρι σήμερα, κυμαίνεται περί το 14,49%. Κατά πόσον, μάλιστα, όταν η διατήρηση αυτών των σημερινών επιπέδων δεν είναι από εισροές, αλλά από αποδόσεις…

τ. 913 / ΤΡΙΤΗ 30.05.2023 11 ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ Η συνεισφορά

■■

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Εδώ και χρόνια, στην αγορά, τέτοια ομοβροντία θετικών εκθέσεων/ αναλύσεων δεν ενθυμούμαι. Είναι το προφανές, είτε αρέσει είτε δεν αρέσει.

• Εκτός, επιτεύχθηκε συμφωνία Δημοκρατικών-Ρεπουμπλικάνων για

το ανώτατο όριο του ομοσπονδιακού χρέους των ΗΠΑ.

• Σε μια συγκυρία στην οποία η

Ουάσιγκτον θα πρέπει να προβλη -

ματίζεται από την πρόθεση του Ριάντ να ενταχθεί στην BRICKS Bank, με το βλέμμα και προς το Πεκίνο.

• Και μπορεί να μη διακυβεύεται

άμεσα η επικυριαρχία του αμερικανικού δολαρίου, ωστόσο η αποδολαριοποίηση έχει ξεκινήσει, συν τω

χρόνω θα φανεί και ο λόγος που λ.χ.

το Πεκίνο και το Δελχί συσσωρεύουν χρυσό.

• Εντός, ο Μάιος ολοκληρώνεται

με τις καλύτερες προϋποθέσεις, ούτε στη φαντασία των πιο αισιόδοξων.

Με 32% για τον Γενικό Δείκτη, από την αρχή του έτους. Με 57% για τον Δείκτη Τραπεζών και 32% για τον FTSE25.

• Με ρυθμό 2/1 η κίνηση των τραπεζικών έναντι των blue chips, τόσο στις ανοδικές φάσεις της αγοράς, όπως η τρέχουσα, όσο και στις διορθωτικές. Στα 84 δισ. η αποτίμηση των εισηγμένων, στο σχεδόν 1/3 του ΑΕΠ, για όσους «βλέπουν μισοάδειο το ποτήρι» (δηλαδή ακριβές τις αποτιμήσεις).

• Συγκρίνοντας εταιρικά μεγέθη, λ.χ. των Mytilineos, Cenergy Holdings, Motor Oil, Jumbo, αλλά και Aegean, Κρι Κρι ή και Profile, Ideal Holdings κ.λπ., ακριβές ή φθηνές, και αν ναι, σε σχέση με το παρελθόν, το παρόν, ή μήπως η σύγκριση θα πρέπει να επιχειρείται, πλέον, με γνώμονα την προοπτική;

• Όταν η οικονομία της χώρας

είναι δρομολογημένη για την επενδυτική βαθμίδα, δηλαδή το outlook, σύμφωνα με τους οίκους, credit positive οι αποτιμήσεις των εταιρειών; Εύλογο το ενδιαφέρον της αγοράς για την ανακοίνωση μεγεθών ομίλων, όπως λ.χ. της Motor Oil.

• Κινητικότητα παρατηρείται στα πρώην mid caps, Autohellas και ΕΛΛΑΚΤΩΡ στον δείκτη MSCI Small Cap (αναδιάρθρωση την Τετάρτη 31 Μαΐου).

• Η προσοχή στρέφεται και στην Τουρκία, μετά το εκλογικό αποτέλεσμα της Κυριακής. Αλλά και στη Γερμανία, με την ανακοίνωση στοιχείων πληθωρισμού (31 Μαΐου), με τη μεγαλύτερη οικονομία της ΕΕ να μετρά δεύτερο συνεχόμενο τρίμηνο αρνητικής ανάπτυξης, με συνέπεια την (τύποις) είσοδό της σε ύφεση.

• Συνέπεια; Οι ισχυροί τριγμοί στους κόλπους της εύθραυστης τρικομματικής κυβέρνησης του Βερολίνου. Ποιος θα το φανταζόταν... Το Βερολίνο σε κρίση, η Αθήνα σε φορά επαναφοράς. Πού είσαι Σόιμπλε…

• Πρώτη σημαντική κρησάρα για τον Ιούνιο τα στοιχεία για την ανεργία των ΗΠΑ, την Παρασκευή.

Για να δούμε, συνδυαστικά, πώς θα ενεργήσει η Fed, με την αμφισβήτηση προς το πρόσωπο του Τζερόμ Πάουελ και πλέον όχι μόνο, αλλά και από μορφές όπως ο Γουόρεν Μπάφετ, ο Τζέιμι Ντίμον, ο Ελ-Εριάν. ■■

ΣΤΑ ΕΝΔΟΤΕΡΑ

Τράπεζες: Με 40% το ΤΧΣ στην Εθνική, η μόχλευση κεφαλαίων που θα επιχειρηθεί στη διάρκεια της αποεπένδυσης θα είναι εντυπωσιακή. Αλλά και buy back έως 20 εκατ. μετοχές από τη διοίκηση της Πειραιώς. Προς έγκριση από τη γενική συνέλευση.

Aegean: Εύλογο το ερώτημα με τη συμμετοχή του Δημοσίου τι θα γίνει, θα ακυρωθούν οι μετοχές; Ή μήπως, λόγω θερμού ενδιαφέροντος υφιστάμενων (και δυνητικών) μετόχων, θα μπορούσε να υπάρξει (επαν)αγορά;

Προλαβαίνει ή δεν προλαβαίνει ο Fitch να είναι ο πρώτος οίκος που θα δώσει το investment grade στην ελληνική οικονομία και αν ναι, για ποιον λόγο να παρέμβει τρεις εβδομάδες πριν τη «δεύτερη κάλπη»; Δεν δείχνουν να βιάζονται και τόσο οι ξένοι, άλλωστε τους δίνονται καλές τιμές-σημεία εισόδου στην αγορά. ■■

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ

ΕΘΝΙΚΗ ή ΠΕΙΡΑΙΩΣ: Από τον τραπεζικό.

AEGEAN: Η επιμονή είθισται να ανταμείβεται.

INTRALOT: Στην περίπτωσή της, το στοίχημα είναι απλό: ή «πάρ’ τα όλα» ή χαμένος (αλλά με περιορισμένο downside risk).

ΕΛΛΑΚΤΩΡ: Η ένταξη στον δείκτη MSCI Small Cap υπολογίζεται πως μπορεί να ενεργοποιήσει εισροές για 428 χιλιάδες μετοχές. Μαζευόταν μεθοδικά και αθόρυβα πέριξ των 2 ευρώ επί εβδομάδες.

τ. 913 / ΤΡΙΤΗ 30.05.2023 12