ΦΑΚΕΛΟΣ GREEK STOCK EXCHANGE & INVESTMENT

Επενδυτική«άνοιξη»

ΑΦΙΕΡΩΜΑ ΕΝΕΡΓΕΙΑ

Οενεργειακόςμετασχηματισμός καιοινέεςεπιχειρηματικέςκινήσεις

ΔιευθύνωνΣύμβουλοςτουΟμίλουΙατρικούΑθηνών

δεκαετίες»

εν αρχή...

Το σύνθετο θέμα της αναβαλλόμενης

φορολογίας των τραπεζών

Βρισκόμαστε στην τελική ευθεία για τη διάθεση του ποσοστού της Πειραιώς από το Ταμείο Χρηματοπιστωτικής Σταθερότητας, το πρώτο από τα ορόσημα που τίθενται για την κοινότητα και φθάνουν μέχρι τις 15 Μαρτίου, ημέρα βαθμολόγησης της ελληνικής οικονομίας από τη Moody’s. Παράλληλα, αυτό το διάστημα, εντείνονται οι επαφές Αθήνας-Φραγκφούρτης προκειμένου να εξευρεθεί κοινός τόπος για καίρια ζητήματα που αφορούν την επενδυτική προοπτική του εγχώριου τραπεζικού συστήματος. Την ίδια ώρα, «τρέχουν» οι διεργασίες και στο μη συστημικό μέρος του κλάδου για Attica Bank-Παγκρήτια.

Κι ενώ σε Πειραιώς, ΤΧΣ και Μαξίμου ετοιμάζονται για την αποεπένδυση του «Δημοσίου» από την Πειραιώς, σε Φραγκφούρτη-Αθήνα επιχειρούν να «τετραγωνίσουν τον κύκλο» όσον αφορά τη διαχείριση του προβλήματος του DTC, την αναμονή των funds για διανομή μερίσματος σε συγκερασμό με την επίτευξη θετικής πιστωτικής επέκτασης, ελέγχου των νέων μη εξυπηρετούμενων ανοιγμάτων και μεγιστοποίησης του οφέλους από τη διαχείριση-εκκαθάριση των υφιστάμενων από τους servicers.

Είναι σύνθετο το θέμα, καθώς το «βάρος» από την υποχρέωση υπολογισμού των απαιτήσεων λόγω αναβαλλόμενης φορολογίας «ψαλιδίζει» το μεγαλύτερο μέρος της καθαρής λειτουργικής κερδοφορίας. Η συζήτηση για το DTC έχει ανοίξει και πάλι, αυτήν τη φορά για μια οριστική διευθέτηση του προβλήματος για τους αναβαλλόμενους φόρους στους ισολογισμούς των τραπεζών, που εξακολουθούν να αντιστοιχούν στο ήμισυ περίπου των κεφαλαίων τους.

Ακριβώς αυτή η υψηλή συμμετοχή του DTC στα κεφάλαια επισημαίνεται σταθερά όχι μόνο από την Τράπεζα της Ελλάδος, αλλά και από κάθε τρίτο παρατηρητή, ως ένα στοιχείο ποιοτικής αδυναμίας στην κεφαλαιακή βάση των τραπεζών. Για αυτό και στο τραπέζι έχουν τεθεί διάφορες προτάσεις, λ.χ. να μετατραπούν οι αναβαλλόμενοι φόροι σε ομόλογα του Δημοσίου και να λυθεί διαμιάς το πρόβλημα, αντί να περιμένουν οι τράπεζες να

τους συμψηφίσουν με μελλοντικά κέρδη.

Όμως, όπως επισημαίνει παράγοντας

του Υπουργείου Οικονομικών, υπάρχει ένα ζήτημα που δεν μπορεί να αγνοηθεί: το Δημόσιο, προκειμένου να κάνει αυτήν τη διευκόλυνση στις τράπεζες, θα πρέπει κάτι να κερδίσει ως αντιστάθμισμα. Πρακτικά, αυτό σημαίνει ότι οι διοικητές θα πρέπει να αναλάβουν ένα μέρος του «κουρέματος» των απαιτήσεων, όταν αυτές θα μετατραπούν σε ομόλογα. Για το ποσοστό του «κουρέματος» δεν αναφέρονται αριθμοί, πλην όμως αφήνεται να εννοηθεί ότι θα είναι σημαντικό.

Από την άλλη, οι τράπεζες έχουν μπει σε εποχή υψηλής κερδοφορίας, που θα τους επιτρέψει να ολοκληρώσουν χωρίς προβλήματα την απόσβεση του DTC. Άρα δεν έχουν σοβαρό κίνητρο να υποστούν ένα κεφαλαιακό «χτύπημα» σε αυτήν τη φάση. Πολύ δε περισσότερο, τώρα, που τα πανίσχυρα funds προεξοφλούν τη διανομή μερίσματος, για πρώτη φορά, μετά το 2009. Πάντως, οι επενδυτές δεν φαίνεται να προβληματίζονται ιδιαίτερα πλέον για το DTC και την ποιότητα των εποπτικών κεφαλαίων. Όλα άλλωστε δείχνουν ότι θα υπάρχει αρκετή κερδοφορία στο μέλλον για να γίνει η απόσβεση και, ουσιαστικά, είναι μηδενικός ο κίνδυνος της έκδοσης μετοχών υπέρ του Δημοσίου. Δεν είναι τυχαίο το γεγονός ότι ήδη οι συστημικές τραπεζικές μετοχές διαπραγματεύονται σε σχέση τιμής/λογιστικής αξίας (P/TBV), που είναι ευθέως συγκρίσιμη με τις αντίστοιχες ευρωπαϊκές, ενώ σε δύο περιπτώσεις –της Eurobank και της Εθνικής– το P/TBV ξεπερνά τον ευρωπαϊκό μέσο όρο.

GREEK STOCK EXCHANGE & INVESTMENT

Επενδυτική«άνοιξη»στοχρηματιστήριο

ΕΝΕΡΓΕΙΑ

Οενεργειακόςμετασχηματισμόςκαι οινέεςεπιχειρηματικέςκινήσεις

ΤΡΑΠΕΖΕΣ Ολικήεπαναφορά

τ.468/01-02.2024

50 ~ CONSULTING

Οκαίριοςρόλοςτουστονεπιχειρησιακόσχεδιασμόκαιτηνεύρεσηχρηματοδότησης

66 ~ ΑΠΟΝΟΜΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΩΝ ΒΡΑΒΕΙΩΝ ΧΡΗΜΑ ΟιεισηγμένεςεταιρείεςστοΧΑπουδιακρίθηκανγιατιςεπιδόσειςτους

02 ~ ΕΝ ΑΡΧΗ: Τοσύνθετοθέματηςαναβαλλόμενηςφορολογίαςτωντραπεζών

78 ~ ΑΝΑΛΥΣΗ VRS: ConstellationSoftware

80 ~ ΔΙΑ ΤΑΥΤΑ: ΣταχέριατουSteffenDyckτοinvestmentgrade

τεύχος Ιανουαρίου - Φεβρουαρίου 2024

ISSN 1105-0470

Κείμενα και φωτογραφίες που αποστέλλονται για δημοσίευση στο περιοδικό δεν επιστρέφονται και αποτελούν πνευματική ιδιοκτησία της ethosMEDIA

SA, η οποία έχει νόμιμο δικαίωμα για κάθε είδους έντυπη ή ηλεκτρονική χρήση τους. Απαγορεύεται αυστηρά η αναδημοσίευση, η αναπαραγωγή, ολική ή μερική, φωτογραφιών και ύλης του περιοδικού και η καθ’ οιονδήποτε τρόπο εκμετάλλευσή τους χωρίς την έγγραφη άδεια του εκδότη. Η άποψη των συντακτών δεν είναι απαραίτητα άποψη της Διεύθυνσης του περιοδικού.

ιδιοκτησία

Κωνσταντίνος Ουζούνης CEO, ethosGROUP ouzounis.k@ethosmedia.eu

Χρήστος Κώνστας Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

Κυρέλα Πέτρου Αρχισυντάκτρια petrou.k@ethosmedia.eu

Συντάκτες banks-press@ethosmedia.eu

Κ.Μ. Γελαντάλις Κώστας Παπαγρηγόρης

ΘΕΜΑ ΕΞΩΦΥΛΛΟY ΟδιευθύνωνσύμβουλοςτουΟμίλου ΙατρικούΑθηνώνμιλάστοΧΡΗΜΑ γιατιςνέεςτάσειςστονχώροτης υγείας,τιςεπενδύσειςστηνΕλλάδα καιτοεξωτερικό,τηντεχνολογία,το “braingain”καιτηβιώσιμηανάπτυξη.

Ράντω Μανώλογλου Key Account Manager manologlou.r@ethosmedia.eu

Χριστίνα Κρούλη Sales Assistant krouli.c@ethosmedia.eu

Λωρέττα Μπούρα Υπεύθυνη Συνδρομών boura.l@ethosmedia.eu

Γιούλη Μουτεβελή Διοικητική Υποστήριξη mouteveli.g@ethosmedia.eu

Νατάσσα Λαζαράκου Υπεύθυνη Λογιστηρίου lazarakou.n@ethosmedia.eu

Έλενα Χαραλάμπους Δημιουργικό zoegraph@gmx.net

Αμαλία Λούβαρη Επιμέλεια - Διόρθωση louvari.a@ethosmedia.eu

Φωτογραφία Photopress Θ&Α Αναγνωστόπουλοι Shutterstock

Εκτύπωση-ΒιβλιοδεσίαΣυσκευασία-Ένθεση Pressious Αρβανιτίδης Α.Β.Ε.Ε.

Λυσικράτους 64, Καλλιθέα, Τ.Κ. 17674 | T: 210 998 4950 | E: banks-press@ethosmedia.eu

Αριθμός ΓΕΜΗ: 00044774007000

www.ethosmedia.eu

ΣΥΝΕΝΤΕΥΞΗ

Δρ.ΒασίληςΑποστολόπουλος ΔιευθύνωνΣύμβουλοςτουΟμίλουΙατρικούΑθηνών «LeadersστηνΥγείακαιτιςεπόμενεςδεκαετίες»

Greek Stock Exchange & Investment

Επενδυτική «άνοιξη»

στο

χρηματιστήριο

Οι ευκαιρίες, τα ορόσημα και οι προβληματισμοί

Τι βλέπουν για το 2024

τα στελέχη της αγοράς

του Κ.Μ. Γελαντάλι

επενδυτές βρίσκονται πλέον σε σταυροδρόμι, καθώς το κλίμα στις διεθνείς αγορές είναι αμφίσημο, με τους δείκτες σε ιστορικά υψηλά, αλλά με επιφυλάξεις για το ενδεχόμενο ενός νέου ντόμινο στη στεγαστική πίστη (και δη των εμπορικών ακινήτων κυρίως στις ΗΠΑ, αλλά και στην αγορά της Γερμανίας). Επιπλέον, με τους κεντρικούς τραπεζίτες να διστάζουν για τον χρονισμό μείωσης των επιτοκίων και τους αναλυτές να προβλέπουν soft landing των μεγαλύτερων οικονομιών.

Σε αυτό το ρευστό διεθνές περιβάλλον στο ΧΑ, οι αγοραστές έχουν το πλεονέκτημα ενόσω οι διαχειριστές ξένων χαρτοφυλακίων συνεχίζουν να (υπο)στηρίζουν τις εισηγμένες, με το λεγόμενο «έξυπνο χρήμα» να τοποθετείται σε κάθε ευκαιρία.

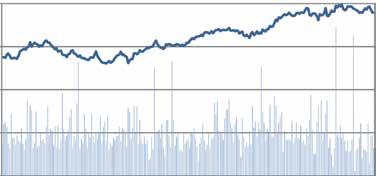

Με την ανακοίνωση των οικονομικών αποτελεσμάτων 2023 από την Coca-Cola HBC και την Πειραιώς, άνοιξε ο νέος κύκλος για το Χρηματιστήριο Αθηνών, με τους επενδυτές να έχουν φθάσει στην περιοχή των 1.400 μονάδων.

Ολοκληρώνεται με την Alpha Bank και την Eurobank στις 7 Μαρτίου και με την Εθνική στις 12 του μηνός, ενώ ενδιάμεσα θα έχει προχωρήσει η αποεπένδυση του ΤΧΣ από την Πειραιώς. Και σχεδόν άμεσα ακολουθούν το roadshow της Morgan Stanley, 12-14 Μαρτίου, και στις 15 η «κρησάρα» της Moody’s. Ημέρα κατά την οποία ο αμερικανικός οίκος αξιολόγησης –και ο μεγαλύτερος διεθνώς– θα αξιολογήσει το ελληνικό αξιόχρεο. Ο μόνος από τους οίκους που δεν έχει δώσει την επενδυτική βαθμίδα στη χώρα μας. Σε επίπεδα 13 ετών, με την αποτίμηση των εισηγμένων να πλησιάζει τα 100 δισ. –ακόμη σε σημαντικό discount έναντι του ευρωπαϊκού μέσου όρου– και με τους ξένους οίκους να προβλέπουν ρυθμό ανάπτυξης της ελληνικής οικονομίας πολλαπλάσιο άλλων χωρών της Ευρώπης, εξηγείται, και δικαιολογείται, η καλύτερη πορεία και του ΧΑ έναντι των ευρωπαϊκών.

Θετική μεταβολή για τον Γενικό Δείκτη από την αρχή του έτους, αντίστοιχα για τον FTSE25 και για τον Δείκτη Τραπεζών –είναι εμφανής

ο κλάδος οδηγός της ανοδικής πορείας, που συνεπικουρείται από αρκετά blue chips-εισηγμένες σηματωρούς της εγχώριας επιχειρηματικότητας.

Οι μεγάλες υπερκαλύψεις των εκδόσεων κρατικών ομολόγων επιβεβαιώνουν την εμπιστοσύνη των «αγορών» προς την προοπτική της μείωσης του χρέους (ως προς το ΑΕΠ), την επιτυχή/αποτελεσματική τακτική του ΟΔΔΗΧ, την ελκυστικότητα των ελληνικών assets έναντι λ.χ. της Ιταλίας και της Ισπανίας.

Το ύψος των προσφορών για τα senior και Tier II ομόλογα των τραπεζών, η αυξημένη ζήτηση για retail bonds (λ.χ. Autohellas), η συμμετοχή στα placements (HelleniQ Energy, ΓΕΚ ΤΕΡΝΑ, Εθνικής Τράπεζας), το ενισχυμένο ενδιαφέρον

για το ΙΡΟ του ΔΑΑ «Ελευθέριος Βενιζέλος», οι προβλέψεις των Goldman Sachs-UBS για τη διάθεση του 27% της Πειραιώς από το ΤΧΣ, η επιτυχής έκδοση ομολόγου 130 εκατ. από την Intralot, συνδυαστικά με την επενδυτική παρουσία των εταιρειών σε roadshows στο Λονδίνο, τη Νέα Υόρκη και το Παρίσι, συντηρούν το «θερμόμετρο» στο... κόκκινο.

Επενδυτική άνοιξη που ως αποτέλεσμα έχει την επανενεργοποίηση της κεφαλαιαγοράς ως «γεννήτριας» χρηματοδότησης τραπεζών, επιχειρήσεων με ανταγωνιστική κόστη κεφαλαίου, σε μια περίοδο υψηλών επιτοκίων και ποσοτικής σύσφιξης, πολιτική των κεντρικών που σίγουρα καλύπτει το πρώτο τρίμηνο του 2024 (και βλέπουμε).

Ενδεικτικό είναι το γεγονός πως, σε διάστημα

7 μηνών, έχουν αντληθεί μέσω της κεφαλαιαγοράς σχεδόν 4 δισ.: ΔΑΑ, Trade Estates, Orilina, Optima bank, Εθνική Τράπεζα, Alpha Bank, HelleniQ Energy, ΓΕΚ ΤΕΡΝΑ, Mytilineos, Ideal Holdings, Autohellas, και έπεται συνέχεια.

Tι λένε οι ξένοι οίκοι

«Ταύρος» η JPMC για το εγχώριο banking, προβλέπει μέσο περιθώριο ανόδου 28% έως τον Ιούνιο. Οι τραπεζικές μετοχές έχουν παρουσιάσει ισχυρή απόδοση (100%) σε επίπεδο δείκτη συνολικής απόδοσης από τον Ιούνιο του 2022, έναντι ανόδου 30% περίπου για τον ευρωπαϊκό δείκτη και 15% από τις αρχές του χρόνου. Την ίδια στιγμή, οι μετοχές στην περιοχή της Νοτιοανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) είναι

αμετάβλητες, σύμφωνα με τον αμερικανικό οίκο.

Η σύσταση παραμένει «θετική» (“overweight”)

και, ειδικότερα, οι τιμές-στόχοι είναι για την Alpha Bank τα 2,40 ευρώ, για την Eurobank τα 2,40 ευρώ, για την Εθνική Τράπεζα τα 8,30 ευρώ και για την Τράπεζα Πειραιώς τα 5 ευρώ.

Και… με άκρως θετικά σχόλια υποδέχθηκαν την ανακοίνωση των στόχων για την περίοδο 2024-2026 οι αναλυτές της Citi και της JP Morgan. H μεν Citi έχει θέσει σύσταση «αγοράς», η δε JP Morgan “overweight”, με τιμές-στόχους 4,15 ευρώ και 5 ευρώ, αντίστοιχα.

Η Citi και ο Simon Nellis σημειώνουν πως η Πειραιώς πέτυχε ένα «σταθερό φινάλε» στο τέλος του 2023, θεωρούν δε θετικό το επικαιροποιημένο επιχειρηματικό σχέδιο της διοίκησης, που προτείνει σταθερά κανονικοποιημένα κέρδη για τα επόμενα χρόνια και υποδηλώνει

άνοδο στις προβλέψεις για τα κέρδη. Η τιμή-στόχος είναι στα 4,15 ευρώ και η σύσταση είναι «αγορά» (“buy”), με την κοινότητα να προεξοφλεί αναβάθμιση (“outlook”) το αμέσως επόμενο διάστημα.

Γιατί το ΧΑ είναι φθηνό σύμφωνα με τον Warren Buffett

Στα υψηλότερα επίπεδα από το 2011 βρίσκεται πλέον ο Γενικός Δείκτης στο χρηματιστήριο, ενώ το 2023 «έγραψε» άνοδο της τάξεως του 40% και είχε τη δεύτερη καλύτερη απόδοση διεθνώς μετά τον Nasdaq, χωρίς να υπολογίζεται το χρηματιστήριο της Μόσχας, που έχει ειδικά χαρακτηριστικά. Αναπόφευκτα, ένα ερώτημα που τίθεται από πολλούς επενδυτές είναι αν οι μετοχές γίνονται υπερτιμημένες. Όμως, ο βασικός δείκτης που χρησιμοποιεί ο θρυλικός επενδυτής υπο-

δεικνύει ότι, προς το παρόν, δεν υπάρχουν υπερβολές στις αποτιμήσεις των ελληνικών μετοχών και, αντίθετα, παραμένουν αρκετά φθηνές.

Με τον Buffett Indicator συσχετίζεται η κεφαλαιοποίηση μιας χρηματιστηριακής αγοράς, δηλαδή η αξία όλων των μετοχών με το ΑΕΠ της χώρας. Όπως έχει πει ο επικεφαλής της Berkshire Hathaway, πιθανότατα ο δείκτης Κεφαλαιοποίηση Αγοράς προς ΑΕΠ είναι «το καλύτερο μέτρο για το πού βρίσκονται οι αποτιμήσεις σε κάθε δεδομένη στιγμή». Άλλωστε, η συσχέτιση της αξίας των μετοχών με το ΑΕΠ έχει παρατηρηθεί ότι είναι υψηλή, καθώς σε βάθος χρόνου οι μεταβολές των χρηματιστηριακών τιμών γενικά ακολουθούν την πορεία του ονομαστικού ΑΕΠ.

Υπάρχουν δύο τακτικές να «διαβάσει» κανείς αυτόν τον δείκτη: Γενικά, μπορούμε να θεωρήσουμε ότι μια χρηματιστηριακή αγορά

γίνεται υπερτιμημένη αν η αξία των μετοχών ξεπερνά το ΑΕΠ της χώρας, δίνοντας τιμές πάνω από 100% στον Δείκτη Buffett.

Πέρα από αυτήν τη γενική «ανάγνωση», όμως, έχει σημασία και το πώς συγκρίνεται η παρούσα τιμή του Δείκτη με τον ιστορικό μέσο όρο της προηγούμενης δεκαετίας. Αν είναι υψηλότερη, θεωρητικά, οι χρηματιστηριακές αξίες είναι υπερτιμημένες και θα πρέπει να ακολουθήσει διόρθωση, ενώ αν είναι χαμηλότερη, υπάρχουν περιθώρια περαιτέρω ανόδου.

Για παράδειγμα, για τις μετοχές των αμερικανικών κολοσσών, που έχουν θηριώδεις αποτιμήσεις στις ώριμες αγορές, κυρίως

χάρη στις μοναδικές επιδόσεις του τομέα της υψηλής

Εύκολα καταλαβαίνει κανείς, ανατρέχοντας σε ιστορικά στοιχεία, ότι, παρ’ όλο που και αυτήν την περίοδο έχουμε μια «καθαρόαιμη» bull market στο ΧΑ, δεν μπορεί να γίνει η παραμικρή σύγκριση με τις υπερβολές του παρελθόντος, και δη με την εποχή της «φούσκας» του ’99.

Είναι χαρακτηριστικό το γεγονός ότι, στην παρόξυνση της τότε χρηματιστηριακής υπερβολής (’99), ο Δείκτης είχε υπερβεί το 180% του ΑΕΠ (!), με εξωπραγματικές αποτιμήσεις ακόμη και εισηγμένων… «κελυφών». Λίγο ως πολύ, αυτά είναι γνωστά στους κάπως παλαιότερους (με τεράστιες, τότε, εισροές κεφαλαίων, «αέρας» και άτυπη πίστωση κ.λπ.).

Για τα ευρωπαϊκά χρηματιστήρια, τις αποτιμήσεις των εισηγμένων σε Φραγκφούρτη, Παρίσι, αλλά και Μιλάνο, Μαδρίτη, ο ιστορικός μέσος όρος διαμορφώνεται στο 75%, πολύ υψηλότερα από ό,τι ισχύει για το ΧΑ.

Γι’ αυτό και έχει σημασία η άποψη παραγόντων της αγοράς για τη συνέχεια, για τις δυνατότητες-προοπτικές συνδυαστικά με τον διεθνή περίγυρο σε ένα (γεω)πολιτικό περιβάλλον ρευστό και αβέβαιο.

τεχνολογίας, ο μέσος όρος δεκαετίας του Buffett Indicator βρισκόταν στο τέλος του 2023 στο 161%. Το 2021, ο Δείκτης «έσπασε τα κοντέρ», φθάνοντας στο 223%, αλλά το 2022 διόρθωσε στο 164%, για να ανεβεί στο 176% το 2023.

Κωνσταντίνος Ξένος

Πρόεδρος & Διευθύνων

Σύμβουλος, Πειραιώς ΑΕΠΕΥ

Το ελληνικό χρηματιστήριο ήταν ο μεγάλος νικητής το 2023 και αναμένουμε να ξεχωρίσει και το 2024.

Παράγοντες οι οποίοι υποστηρίζουν την αισιόδοξη άποψή μας για τις ελληνικές μετοχές είναι:

‣ Οι προοπτικές ανάπτυξης της ελληνικής οικονομίας, με προβλεπόμενη μέση ετήσια αύξηση του πραγματικού ΑΕΠ κατά περίπου 3,0% το διάστημα 2024-2026.

‣ Η απόκτηση επενδυτικής βαθμίδας ήδη από S&P και Fitch θα μπορούσε να διευκολύνει την αναβάθμιση του Χρηματιστηρίου Αθηνών στις ανεπτυγμένες αγορές, με τη διαδικασία να ξεκινά εντός του 2024.

‣ Η εξασφάλιση πολιτικής σταθερότητας για την επόμενη τετραετία, μετά το εκλογικό αποτέλεσμα του Ιουνίου 2023.

‣ Τα ισχυρά εταιρικά κέρδη.

‣ Η επιστροφή των τραπεζικών μετοχών στο επίκεντρο των επενδυτών, λόγω κερδοφορίας, μείωσης του δείκτη μη εξυπηρετούμενων δανείων σε μονοψήφια επίπεδα και της αναμενόμενης επανεκκίνησης διανομής μερισμάτων.

‣ Οι ελκυστικές αποτιμήσεις (μέσος δείκτης τιμή/κέρδη του 2024 είναι κάτω από 10x)

και ειδικά για τις ελληνικές τράπεζες (μέσος δείκτης τιμή/κέρδη του 2024 κοντά στο 5x).

Η ανάπτυξη της ελληνικής οικονομίας είναι κινητήρια δύναμη της εταιρικής κερδοφορίας και, κατ’ επέκταση, της ανόδου του χρηματιστηρίου. Βασικοί συντελεστές της μεγέθυνσης του ΑΕΠ είναι:

‣ Οι επενδύσεις, που σε σημαντικό βαθμό συνδέονται με τους πόρους του Ταμείου Ανάκαμψης, συνολικού ποσού 36,0 δισ. ευρώ, εκ των οποίων τα 19,2 δισ. ευρώ σε επιχορηγήσεις. Υπολογίζοντας την τακτική χρηματοδότηση της ΕΕ, η συνολική χρηματοδότηση μέχρι το 2027 φαίνεται να φτάνει τα 90 δισ. ευρώ.

‣ Ο τουρισμός: Τα έσοδα από τον τουρισμό αυξήθηκαν κατά 15,4% ετησίως το διάστημα Ιανουαρίου-Νοεμβρίου του 2023, φτάνοντας συνολικά τα 20,1 δισ. ευρώ, υπερβαίνοντας το ανώτατο όριο των 18,2 δισ. ευρώ το 2019, το οποίο εν μέρει αποδίδεται στην επιμήκυνση της τουριστικής περιόδου. Οι ενδείξεις με βάση τις προκρατήσεις (+10%

περίπου) είναι αρκετά ενθαρρυντικές για τα έσοδα του 2024.

‣ Οι αλλαγές στη φορολογία των επαγγελματιών και των αυτοαπασχολουμένων με στόχο την καταπολέμηση της φοροδιαφυγής θα μπορούσαν να προσθέσουν περίπου 700 εκατ. ευρώ στα κρατικά έσοδα, με θετικό αντίκτυπο στο ΑΕΠ.

‣ Η σταδιακή μείωση των επιτοκίων από το δεύτερο εξάμηνο του 2024 θα αρχίσει να ωφελεί την κατανάλωση και τις επενδύσεις.

Αναμένουμε ότι οι τράπεζες θα ξεχωρίσουν και το 2024, υποστηριζόμενες από την κερδοφορία και τις αποτιμήσεις, καθώς διαπραγματεύονται χαμηλότερα από την εύλογη αξία τους, με βάση τους δείκτες απόδοσης ιδίων κεφαλαίων (ROTE).

Μεταξύ των μη τραπεζικών μετοχών, η λίστα κορυφαίων επιλογών περιλαμβάνει τις παρακάτω εταιρείες:

‣ ΔΕΗ: Καθώς ο μετασχηματισμός της εταιρείας κερδίζει δυναμική.

‣ ΓΕΚ ΤΕΡΝΑ: Λόγω ισχυρού χαρτοφυλακίου στις παραχωρήσεις και ηγετικής θέσης σε ενέργεια και κατασκευές.

‣ JUMBO: Καθώς εμφανίζει διατηρήσιμη αύξηση κερδοφορίας σε συνδυασμό με την πληρωμή υψηλών μερισμάτων στους μετόχους.

‣ ΤΙΤΑΝ: Καθώς επωφελείται από έναν παρατεταμένο θετικό κύκλο για τον κλάδο.

‣ ΜΥΤΙΛΗΝΑΙΟΣ: Λόγω ενός σταθερού επιχειρηματικού μοντέλου και της αυξανόμενης παγκόσμιας εμβέλειας της εταιρείας.

‣ MOTOR OIL: Λόγω των ισχυρών ταμειακών ροών από τον κλάδο διύλισης, οι οποίες υποστηρίζουν το σχέδιο ενεργειακής μετάβασης της εταιρείας.

‣ ΟΠΑΠ: Λόγω της ισχυρής του θέσης στην αγορά, υποστηρίζοντας υψηλά μερίσματα για τους μετόχους.

φάκελος - greek stock exchange

Γεώργιος Κουφόπουλος

Πρόεδρος & Διευθύνων Σύμβουλος, 3K Investment Partners Μονοπρόσωπη ΑΕΔΑΚ

Σε μακροοικονομικό επίπεδο, φαίνεται να έχουμε εισέλθει σε περιβάλλον χαμηλότερης ανάπτυξης και πτωτικού πληθωρισμού σε σχέση με τα αμέσως προηγούμενα έτη. Αυτή η συγκυρία είναι ευνοϊκή για τις αγορές, καθώς σε άλλες εκδοχές έξαρσης

του πληθωρισμού ή εμφάνισης οικονομικής

ύφεσης, θα προκαλούνταν αναταραχή στις αγορές, οι οποίες, στο σύνολό τους, ήδη πορεύονται βάσει του σεναρίου της χαμηλής ανάπτυξης του μειούμενου πληθωρισμού και των προσεχώς χαμηλότερων επιτοκίων. Οι γεωπολιτικές αβεβαιότητες που προκαλούν οι προστριβές των παραδοσιακών παγκόσμιων δυνάμεων με τις ανερχόμενες και οι επερχόμενες εκλογικές αναμετρήσεις σε κράτη όπως ΗΠΑ, Γαλλία Ιαπωνία κ.λπ. θα επιφέρουν διακυμάνσεις στις αγορές. Διακυμάνσεις που, αναλόγως της έντασης των αβεβαιοτήτων, μπορούν να ανατρέψουν την πορεία των αγορών ή και να αποτελέσουν

ευκαιρίες εισόδου.

Υπό αυτό το πρίσμα, για το προσεχές διάστημα, προσφέρονται ευκαιρίες για την επίτευξη εισοδήματος στις αγορές ομολόγων μέσω αυξημένων θέσεων σε κρατικούς τίτλους μεγάλης διάρκειας, σε εταιρικά ομόλογα επενδυτικής βαθμίδας και σε τίτλους χρέους αναδυομένων χωρών. Στις μετοχικές αγορές, η έμφαση δίνεται σε ποιοτικές εταιρείες με παγιωμένες υψηλές ταμειακές εισροές, συστηματικά γενναιόδωρη μερισματική πολιτική, που αποτιμώνται ελκυστικά συγκριτικά με άλλες επιλογές.

Προφανώς, στον βαθμό που το ευρύτερο οικονομικό περιβάλλον μεταβάλλεται, αναλόγως προσαρμόζεται και η επιμέρους επενδυτική μας στόχευση, βασιζόμενη πάντα στην ενδελεχή ανάλυση και κατανόηση των θέσεων στις οποίες τοποθετούμε τα κεφάλαια υπό τη διαχείρισή μας.

Διανύουμε μία από τις πιο ώριμες περιόδους στη σύγχρονη χρηματιστηριακή ιστορία

του Σίμου Μαυρουδή

Διευθύνοντος Συμβούλου Fast Finance

Η Ελλάς συνεχίζει να μαγνητίζει τα επενδυτικά βλέμματα. Η δικαιολογητική βάση εδράζεται σε δύο πυλώνες: Πρώτον, στους υψηλότατους ρυθμούς μεγέθυνσης της χώρας που προβλέπουν όλοι οι θεσμοί, οι οίκοι και οι αναλυτές σε εγχώριο και διεθνές επίπεδο, ειδικότερα δε συγκριτικά με το σύνολο της ευρωζώνης. Δεύτερον, στην (επ)ανάκτηση της επενδυτικής βαθμίδας, πλέον, από 4-5 επιλέξιμους οίκους.

Και, προφανώς, ως προς το δεύτερο, οι αποφάσεις συνοδεύτηκαν από εκθέσεις διθυραμβικού χαρακτήρα, που δικαιολογούσαν και τις εν λόγω αποφάσεις. Και θέτοντας τη χώρα ως «σοβαρό» επενδυτικό προορισμό σε ομόλογα και μετοχές, αφενός δύνανται να τοποθετηθούν ακόμη περισσότεροι θεσμικοί, αφετέρου εξέρχονται αναγκαστικά κεφάλαια κερδοσκοπικού χαρακτήρα, που, έτσι κι αλλιώς, προτιμούν «επικίνδυνες» (τυπικά) αγορές. Και η χρηματαγορά μας απέκτησε σταδιακά μεσομακροπρόθεσμης στόχευσης επενδυτική βάση.

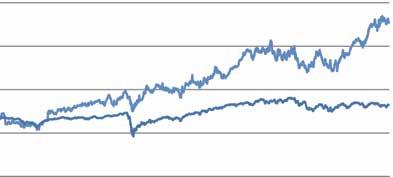

Εξάλλου, πέρα από κάθε έκθεση και απόφαση, το ταμπλό έχει μιλήσει: Στη Λεωφόρο Αθηνών, καταφέραμε να καταγράψουμε την καλύτερη θετική απόδοση μέχρι στιγμής από 1/1 σε επίπεδο Γενικού Δείκτη, ήτοι +10%, έναντι, ενδεικτικά, του +5% των αμερικανικών S&P 500 και Nasdaq Composite ή του +4% του γερμανικού DAX40.

Τα πράγματα εμφανίζονται ακόμη καλύτερα σε κλαδικό επίπεδο, με τον πλέον δεικτοβαρή Τραπεζικό Δείκτη να βλέπει +16%. Να σημειωθεί ότι, ακόμη και οι πιο επιθετικοί

κλάδοι της Wall Street, πληροφορικής/τεχνολογίας και τηλεπικοινωνιών, δεν σημείωσαν

πάνω από +6% και +11%, αντίστοιχα, στο εξεταζόμενο διάστημα (ΔΕΚΟ, ενέργεια και πρώτες ύλες σε αρνητικό έδαφος). Ακόμη και ο τραπεζικός κλάδος στις ΗΠΑ έχει μείνει πέριξ του +5%.

Επιστρέφοντας στην Αθήνα, σημαντικότερη παρατήρηση ακόμη και από τις μεγάλες θετικές αποδόσεις είναι εκείνη της ποιότητας

της πολύμηνης ανοδικής κίνησης, που έφερε τον Δείκτη μας σε νέα πολυετή υψηλά. Κάτι που ενισχύει τα ευρήματα και θέτει σοβαρές πιθανότητες συνέχισης. Μεταξύ άλλων, η συναλλακτική δραστηριότητα είναι αυξημένη μεσοσταθμικά κατά 40%-50%. Οι επιχειρηματικές ζυμώσεις συνεχίζονται με έντονους ρυθμούς. Η διάχυση της ρευστότητας σε μεγάλο εύρος τίτλων είναι θεαματική. Τα χρηματοοικονομικά αποτελέσματα (άρα και τα μερίσματα) των εταιρειών-ομίλων δικαιολογούν στο έπακρο τις υποστηρικτικές αγορές. Ειδική μνεία στα εταιρικά γεγονότα των εισηγμένων, όπως την αποεπένδυση του ΤΧΣ από τις τράπεζες (με κορωνίδα το placement

στην ΕΤΕ) και την εισαγωγή του ΔΑΑ, που λειτουργούν είτε ως διαφήμιση στους ξένους επενδυτές είτε, ακόμη, και ως απόδειξη της ευρείας επενδυτικής προτίμησης.

Εστιάζοντας στον Γενικό Δείκτη, κοιτάμε τις 1.650 μονάδες (περ. 4.000 μονάδες του FTSE25), καθώς η πιθανότητα ανοδικής συνέχισης είναι μεγαλύτερη με τα τωρινά δεδομένα. Δεν πρέπει να αμελείται εξάλλου το γεγονός ότι, σε διεθνές επίπεδο, οι επενδυτές έχουν εν μέρει προεξοφλήσει καλύτερες μακροοικονομικές συνθήκες: οι βασικοί αμερικανικοί δείκτες και ο ιαπωνικός Nikkei 225 βρίσκονται σε ιστορικά υψηλά, ενώ και ο πανευρωπαϊκός Eurostoxx 50 σε υψηλά 23 ετών.

Τέλος, το spread του ελληνικού δεκαετούς έναντι του αντίστοιχου γερμανικού κατήλθε των 100 μονάδων βάσης. Σημειώνεται αφενός ότι αφορά σε επίπεδα υπερπολυετών χαμηλών (τουλάχιστον από το 2009 και εξής), αφετέρου ότι πριν 18 μήνες ήταν στις 270, έμπρακτη απόδειξη της καλής εικόνας που έχει η παγκόσμια επενδυτική κοινότητα για την ελληνική οικονομία.

Νότιοι vs Βόρειοι

Όλο και διευρύνεται η απόκλιση μεταξύ των οικονομιών του ευρω-Νότου έναντι του Βορρά, με τη συρρίκνωση της γερμανικής οικονομίας να είναι αυτή που, και λόγω μεγέθους, προβληματίζει περισσότερο. Στο επίκεντρο της δημοσιότητας –θετικής αυτήν τη φορά– βρίσκονται οικονομίες χωρών όπως η ελληνική, με την ανοδική τάση να αποτυπώνεται και επενδυτικά, χρηματιστηριακά.

Πρόσφατα, η ανακοίνωση του ΑΕΠ χωρών όπως της Ιταλίας και της Ισπανίας εξέπληξε για άλλη μία φορά ανοδικά τους οικονομολόγους της Citi και το consensus το τέταρτο τρίμηνο πέρυσι (+0,2% και 0,6% τρίμηνο, αντίστοιχα), με αποτέλεσμα η ευρωζώνη να αποφεύγει την ύφεση.

«Οι περσινές οικονομικές επιδόσεις της περιφέρειας της ευρωζώνης αποτέλεσαν έκπληξη. Το ΑΕΠ της Ισπανίας διευρύνθηκε κατά 2,4% έναντι του consensus του Bloomberg για μόλις 0,9% στην αρχή του έτους, της Πορτογαλίας κατά 2,2% (έναντι 0,5%), της Ελλάδας κατά 2,1% (0,6%), ακόμη και η Ιταλία κατάφερε να εκπλήξει ανοδικά, αν και με πολύ βραδύτερο ρυθμό 0,7% έναντι -0,2%.

Οι θετικές εκπλήξεις ήταν πολύ μικρότερες

στη Γερμανία, -0,2% έναντι -0,6%, και στη Γαλλία, 0,9% έναντι 0,2%. Αναμέναμε ότι η ενεργειακή κρίση, η πιστωτική σύσφιξη, τα εξασθενημένα αποτελέσματα της επαναλειτουργίας και η μειούμενη δημοσιονομική στήριξη θα επιβάρυναν τις οικονομίες της περιφέρειας περισσότερο από τις άλλες. Κάναμε λάθος. Ορισμένοι από αυτούς τους αντίθετους ανέμους αποδείχθηκαν ηπιότεροι από ό,τι αναμενόταν και αναδύθηκαν νέοι άνεμοι. Αυτές οι νεοαποκτηθείσες δυνάμεις πιστεύουμε ότι θα διαρκέσουν πιθανότατα μέχρι το 2024-2025. Κατά συνέπεια, αναθεωρήσαμε προς τα πάνω τις προβλέψεις μας για την αύξηση του ΑΕΠ στην Ιταλία και την Ισπανία αρκετά σημαντικά –κατά +0,7 ποσοστιαίες μονάδες στην Ιταλία σε +0,4%, +0,8 ποσοστιαίες μονάδες στην Ισπανία σε +1,4%» υπογραμμίζει η Citi.

Ο κλάδος που κάνει τη διαφορά είναι ο τουριστικός, γεγονός που καταγράφεται από την Citi. Ο τουρισμός αντιπροσωπεύει, άμεσα και έμμεσα, λίγο κάτω από το 10% του ΑΕΠ στην

Ιταλία, 14% στην Ισπανία και κοντά στο 20% στην Ελλάδα.

Η μετά τον Covid-19 εξομάλυνση του τουρισμού φαίνεται ότι έχει, πλέον, ολοκληρωθεί στην Ιταλία, αλλά εξακολουθεί να προσθέτει στο ΑΕΠ (και στις θέσεις εργασίας). Η Citi

αναμένει ότι η συμβολή θα γίνει μικρότερη το 2024 και το 2025 σε όλη την περιφέρεια, αλλά θα εξακολουθεί να είναι θετική.

Επίσης, η δημοσιονομική στήριξη αλλάζει, δεν σταματά. Παρά το υψηλότερο κόστος χρηματοδότησης του χρέους και την αυξανόμενη πίεση για εξυγίανση, η κρατική στήριξη της οικονομίας συνεχίστηκε πέρυσι. Στην Ισπανία, από το 2019, οι κρατικές επενδύσεις ως ποσοστό του ΑΕΠ αυξήθηκαν κατά 0,8 ποσοστιαίες μονάδες και τώρα βρίσκονται κοντά στο 3%, το υψηλότερο ποσοστό από το 2009.

Η κρατική κατανάλωση αυξήθηκε κατά 1,5% του ΑΕΠ και ο δημόσιος τομέας πρόσθεσε πολύ περισσότερες θέσεις εργασίας από τον ιδιωτικό τομέα. Η δημόσια απασχόληση (25% του συνόλου) έχει αυξηθεί κατά 12% από το 2019, ενώ οι θέσεις εργασίας στον ιδιωτικό τομέα μόνο κατά 2%.

Στην Ιταλία, ο αντίκτυπος των δημοσιονομικών κινήτρων είναι ακόμη πιο εντυπωσιακός. Οι γενναιόδωρες φορολογικές πιστώσεις για την ανακαίνιση κατοικιών

(superbonus) ενίσχυσαν την οικοδομική δραστηριότητα κατά περίπου 25% πάνω από την τάση από το 2021, με άμεση ώθηση στο ΑΕΠ κατά 1,25 ποσοστιαίες μονάδες σε βάθος τριετίας. Οι εκτιμήσεις που περιλαμβάνουν και τις έμμεσες επιδράσεις φθάνουν τις 2,5 ποσοστιαίες μονάδες. Η γενναιοδωρία του superbonus περιορίστηκε στις αρχές του 2023 και θα καταργηθεί, ως επί το πλείστον, το 2024. Αυτό αναμένεται να οδηγήσει στην εξασθένηση της οικοδομικής έξαρσης των κατοικιών και να αποτελέσει σημαντική επιβάρυνση του ΑΕΠ το 2024-2025. Ωστόσο, η εμπιστοσύνη μεταξύ των κατασκευαστικών εταιρειών εξακολουθούσε να βρίσκεται σε υψηλό επίπεδο-ρεκόρ τον Ιανουάριο, γεγονός που υποδηλώνει καθυστερημένη επιβράδυνση.

«Συνολικά, εξακολουθούμε να αναμένουμε ότι οι εθνικά χρηματοδοτούμενοι προϋπολογισμοί σε όλη την περιφέρεια θα γίνουν πιο περιορισμένοι φέτος, καθώς επανέρχονται οι δημοσιονομικοί κανόνες της ΕΕ. Ταυτόχρονα, όμως, οι δαπάνες που χρηματοδοτούνται από το πρόγραμμα NBEU αναμένεται να αυξηθούν, καθώς πλησιάζει η προθεσμία του 2026, διατηρώντας τη συνολική δημοσιονομική στάση υποστηρικτική για την ανάπτυξη» καταλήγει η Citi.

φάκελος - greek stock exchange & investment

Πολιτική και οικονομία: Ποια οδηγεί τις εξελίξεις;

του Γιώργου Λαγαρία Chief Economist, Mazars Wealth Management

Οι οικονομολόγοι και οι fund managers της εποχής μας μεγάλωσαν με την ιδέα ότι η πολιτική ελάχιστα επηρέαζε την οικονομία και τις αγορές. Τριάντα χρόνια οικονομικής

παγκοσμιοποίησης κατέστησαν τις εταιρείες πανίσχυρες και την πολιτική ηγεσία συχνά όργανό τους.

Ποιο καλύτερο παράδειγμα από την κρίση του ευρώ; Το 2012, η Ευρώπη, η οποία ξεκάθαρα έπασχε σε θέματα ενότητας, ομόνοιας και ομοψυχίας, αναγκάστηκε, σχεδόν με το ζόρι, να προχωρήσει σε κοινά μέτρα στήριξης των αδύναμων οικονομιών, προκειμένου να διατηρηθεί το ευρώ. Το 2015, η ΕΚΤ έπραξε αυτό που είχε υποσχεθεί να μην κάνει μετά τη Μεγάλη Χρηματοπιστωτική Κρίση: ποσοτική χαλάρωση, όπως ακριβώς και η αμερικανική κεντρική τράπεζα.

Τα τελευταία χρόνια το μοτίβο εντάθηκε. Η Fed, αρκετά ανεξάρτητη από τις πολιτικές ηγεσίες, καθόριζε τα πάντα. Μπορεί σε κάθε επενδυτική επιτροπή ανά τον κόσμο οι πολιτικές εξελίξεις να συζητιόνταν, αλλά τελικά οι αποφάσεις λαμβάνονταν πρωτίστως με βάση τη ρητορική της Fed και δευτερευόντως τις αποτιμήσεις, το momentum της αγοράς, την οικονομία και τα επιτόκια, και άλλα θεμελιώδη και τεχνικά μεγέθη. Πρώτα η Fed και μετά το CFA. Η πολιτική τρίτη και… «ιδρωμένη».

Η εκλογή του Ντόναλντ Τραμπ είχε, κατ’ εξαίρεση, απασχολήσει πολύ τους αναλυτές. Οι εκλογές του 2016 είχαν αναλυθεί ως ένα πολιτικό γεγονός τόσο σημαντικό που μπορούσε να ανατρέψει ένα θετικό αφήγημα ετών για τις αγορές. Τελικά, επί των ημερών του, η οικονομία πήρε θετικούς βαθμούς και οι μετοχικές αγορές ανέβηκαν 60%. Όσοι διαχειρίζονταν χρήματα, πλέον, μπορούσαν να είναι σίγουροι: «Η πολιτική δεν μετράει». Η ιστορία όμως, και πάλι, χαμογέλασε... Η

«μηχανή» της παγκοσμιοποίησης «έμεινε από καύσιμα» κάπου στα μέσα της προηγούμενης δεκαετίας. Το εμπόριο έφτασε το 55% του παγκόσμιου ΑΕΠ, από 20% τη δεκαετία του 1950, και μετά σταμάτησε να αυξάνεται. Οι ηγέτες των χωρών κατάλαβαν πως, σε ένα παγκόσμιο οικονομικό πλέγμα, κάθε απόφαση που θα έπαιρναν θα είχε πολλές και απροσδιόριστες συνέπειες. Οι χώρες, πλέον, γίνονταν όλο και πιο διαχειρίσιμες. Αλλά και οι απλοί πολίτες των δυτικών χωρών, που έβλεπαν τη φθηνή Ανατολή να ανταγωνίζεται σε ανάπτυξη την ακριβή Δύση, κατάλαβαν πως πλέον η παγκοσμιοποίηση δεν λειτουργούσε για αυτούς. Η δημιουργική καταστροφή της παγκοσμιοποίησης μπορεί να έκλεινε μια δουλειά και να δημιουργούσε δύο, αλλά αυτές που έκλειναν βρίσκονταν στην Αμερική και την Ευρώπη και αυτές που δημιουργούνταν ήταν είτε στην Ασία είτε σε χαμηλότερης ποιότητας εργασία. Και, έτσι, ψήφισαν ανθρώπους που υποσχέθηκαν πε-

ρισσότερο τοπικό έλεγχο.

Η επιχειρηματική και η οικονομική κοινότητα, συνηθισμένες να έχουν τα πρωτεία, δεν αντιλήφθηκαν τη στροφή. Είναι δύσκολο για κάποιον βυθισμένο στο Bloomberg να καταλάβει πως οι λαϊκιστές βρήκαν πρόσφορο έδαφος σε αυτήν την κατάσταση. Ο Τραμπ, το Brexit, η άνοδος της ακροδεξιάς στην Ευρώπη, η επιθετική στάση της Κίνας στις ανεξάρτητες εταιρείες ήταν όλα παράλογα. Αφού η παγκοσμιοποίηση δημιουργούσε πλούτο, γιατί να θέλουμε να τη σταματήσουμε;

«Γιατί δεν δημιουργούσε πλούτο για όλους» είναι μια απάντηση. «Γιατί πρώτα η Ανατολή δημιούργησε πλούτο για τη Δύση, αλλά μετά ο πλούτος άρχισε να μεταφέρεται πίσω» είναι μια άλλη. «Γιατί ο κόσμος δεν ήταν έτοιμος» είναι μια τρίτη.

Όποια και να διαλέξει κάποιος, πλέον, βρισκόμαστε σε ένα νέο κομμάτι του κύκλου, όπου η πολιτική οδηγεί τις εξελίξεις. Ένας αναλυτής της Μέσης Ανατολής, π.χ., θα

Το κρίσιμο μονοπάτι των χρηματιστηρίων

του Πέτρου Στεριώτη*

μπορούσε να προειδοποιήσει τους επενδυτές

πως η κρίση στη Γάζα δύσκολα θα γενικευθεί, αφού το σιιτικό Ιράν που την υποκινεί

δεν έχει πολλούς φίλους στην περιοχή. Αυτό θα περιόριζε σημαντικά τις τοποθετήσεις για ένα νέο κύμα πληθωρισμού.

Ποιος θα κάθεται στο τιμόνι της Γερμανίας

και της Γαλλίας σε τρία χρόνια; Αυτό θα μετρήσει για τους επενδυτές στο ευρώ. Θα αναλάβουν πάλι οι Ρεπουμπλικάνοι τη διακυβέρνηση των ΗΠΑ; Και αυτό θα έχει σημασία για την κεντρική τράπεζα, τον πληθωρισμό, την εταιρική διακυβέρνηση, τις επενδύσεις ESG κ.λπ. Θα ξαναγίνει η Κίνα φιλική στις μεγάλες εταιρείες και τους ξένους επενδυτές; Όσοι έχουν χαρτοφυλάκια σε αναδυόμενες αγορές αγωνιούν για την απάντηση. Οι εξελίξεις είναι πια στα χέρια των πολιτικών, τουλάχιστον τόσο όσο είναι σε αυτά των κεντρικών τραπεζών. Και οι κατά τόπους επενδυτικές επιτροπές πρέπει, πλέον, να το λαμβάνουν σοβαρά υπ’ όψιν τους.

Ο αμερικανικός δείκτης S&P 500 και ο γερμανικός DAX κατέγραψαν νέα ιστορικά ρεκόρ σε πρόσφατες συνεδριάσεις, ενώ ο ιαπωνικός Nikkei εποφθαλμιά το δικό του υψηλότερο επίπεδο όλων των εποχών. Οι 7 μετοχές-κολοσσοί, οι οποίες ηγούνται στην τεχνολογία αιχμής που βασίζεται στην Τεχνητή Νοημοσύνη και πρωταγωνιστούν στις κεφαλαιοποιήσεις της Wall Street, έχουν κερδίσει 140% στο δωδεκάμηνο, διαπραγματευόμενες 45 φορές τα ετήσια κέρδη τους. Καθώς ο τεχνολογικός κλάδος καταλαμβάνει, πλέον, το ένα τρίτο της συνολικής κεφαλαιοποίησης της αμερικανικής κεφαλαιαγοράς, το εύρος (breadth) του S&P 500 είναι από τα χειρότερα των 15 τελευταίων ετών, γεγονός που, εύλογα, δημιουργεί ανησυχία για την υγεία του ράλι.

Το P/E του S&P 500, που είναι 20,7×, μεταφράζεται σε απόδοση E/P 4,8%, δηλαδή είναι μόλις 50 μονάδες βάσης υψηλότερο από την αντίστοιχη του δεκαετούς κρατικού ομολόγου ΗΠΑ. Για να υπάρξει «εξισορρόπηση» ομολόγου-δείκτη και επιστροφή στις μακροχρόνιες νόρμες, θα πρέπει είτε η απόδοση του ομολόγου να μειωθεί σημαντικά είτε οι αναμενόμενες αποδόσεις της μετοχικής αγοράς να αυξηθούν απότομα. Εν τω μεταξύ, η αγορά εργασίας στη μεγαλύτερη οικονομία του πλανήτη είναι «σφιχτή». Η μέτρηση πληθωρισμού Ιανουαρίου των ΗΠΑ λειτούργησε σαν «σκωτσέζικο ντους», προσδίδοντας

αξιοπιστία στις ανησυχίες ότι «ο πληθωρισμός είναι “sticky”» και ότι «τα υψηλά επιτόκια ήρθαν για να μείνουν».

Καθώς οι προεδρικές εκλογές των ΗΠΑ πλησιάζουν, πιθανοί καταλύτες μιας βαθύ-

τερης διόρθωσης είναι η υποχώρηση των ρυθμών οικονομικής ανάπτυξης, λόγω παράτασης της περιόδου υψηλών επιτοκίων ή οποιουδήποτε εξωγενούς «σοκ». Τελικά, θα επαναληφθεί η Ιστορία, με το σκάσιμο της τεχνολογικής φούσκας, όπως έγινε το 2001; Η Wall Street μπορεί να ανέβει ψηλότερα, αλλά, κάποια στιγμή, θα υπάρξει αναπόφευκτα μια «επιστροφή στο μέσον» (reversion to the mean).

Χρηματιστήριο Αθηνών

Στα καθ’ ημάς, το ΧΑ αξίζει εύσημα για την απόδοση που το έχει φέρει σε υπερδεκαετή υψηλά. Μάλιστα, έχει τα εχέγγυα να παραμείνει ένα από τα «γκανιάν» της χρονιάς μεταξύ των ευρωπαϊκών assets. Η υπεραπόδοσή του μπορεί να διατηρηθεί υπό τη συνθήκη της συνέχισης της δημοσιονομικής πειθαρχίας, των αυξητικών επιχειρηματικών μεγεθών και της προώθησης νέων deals.

Διεθνούς κλίματος ευνοούντος, αρχίζει να αχνοφαίνεται ο στόχος των 1.500 μονάδων για τον Γενικό Δείκτη. Δεδομένης της μεταβλητότητας, που επιστρέφει στα διεθνή χρηματιστήρια –που είναι λογικό να αναμένεται στα τρέχοντα υπεραγορασμενα επίπεδα τιμών–, οι Έλληνες επενδυτές συνιστάται να μην γίνονται «υπερευαίσθητοι» στις ενδοημερήσιες μεταβολές, αλλά να παρακολουθούν και να παραμένουν εντός της δομικής (secular) τάσης.

* Ο Πέτρος Στεριώτης είναι μέλος της Διεθνούς Ομοσπονδίας Τεχνικών Αναλυτών (IFTA) και της βρετανικής Society of Technical Analysts (e-mail: steriop1@yahoo.gr).

Έσπασε το φράγμα των 17 δισ. ευρώ

του Κώστα Σιαμπράκου KS Meizon

Μόλις πενήντα μία ημέρες από την έναρξη του έτους χρειάστηκαν για να διασπάσει το ενεργητικό της αγοράς των αμοιβαίων κεφαλαίων

το «φράγμα» της αξίας των 17 δισ. ευρώ και παράλληλα να βάλει στόχους για νέα υψηλά δεκαπενταετίας, με εχέγγυα μέχρι στιγμής τον ρυθμό του όγκου εισροών, που βαίνει αμείωτος, αλλά και τις αποδόσεις που συνεχίζουν να κινούνται με θετικό πρόσημο.

Αναλυτικότερα, από την αρχή της χρονιάς, το ενεργητικό έχει ενισχυθεί κατά 8,58%, με αποτέλεσμα να διαμορφωθεί σε 17,125 δισ. ευρώ. Η αύξηση της κεφαλαιοποίησης περί τα 1,330 δισ. ευρώ έχει προέλθει πρωτίστως από τις εισροές αξίας 968,587 εκατ. ευρώ και δευτερευόντως από τις αποδόσεις. Ο ρυθμός ενίσχυσης των εισροών στην άνοδο του ενεργητικού παραμένει στα υψηλά επίπεδα του 72,84%.

Εύλογα, τα μερίδια κινούνται, επίσης, σε θετικό έδαφος 4,06%.

Δόκιμη είναι μια σύγκριση με το αντίστοιχο περσινό διάστημα, καθώς το 2023 ήταν μία από τις καλύτερες χρονιές για τον ελληνικό

θεσμό των αμοιβαίων κεφαλαίων, τόσο λόγω της υψηλής ανόδου της κεφαλαιοποίησης, περίπου στα 5 δισ. ευρώ, όσο και εξαιτίας του ρεκόρ εισροών, κοντά στα 3,2 δισ. ευρώ.

Στο αντίστοιχο, λοιπόν, χρονικό διάστημα του προηγούμενου έτους, η απόλυτη αύξηση της κεφαλαιοποίησης κυμάνθηκε περίπου στα φετινά επίπεδα (συγκεκριμένα ήταν 1,394 δισ. ευρώ), ενώ η ποσοστιαία μεταβολή ήταν μεγαλύτερη, στο 12,71%. Βέβαια, η αγορά, το 2023, ξεκινούσε με πολύ χαμηλότερη αφετηρία, που ήταν τα 10,966 δισ. ευρώ. Και, τότε, τη «μερίδα του λέοντος» στην άνοδο του ενεργητικού την είχαν οι εισροές, αξίας 815,140 εκατ. ευρώ, οι οποίες όμως ήταν χαμηλότερες από τις φετινές κατά 153 εκατ. ευρώ. Εάν συνεχιστεί η παρόμοια εικόνα των δύο αυτών διαστημάτων, τότε θα μπορούμε να μιλήσουμε για αξία ενεργητικού, στα τέλη του 2024, άνω των 20 δισ. ευρώ. Δύσκολο το εγχείρημα, αλλά, βάσει προϋποθέσεων, όχι ακατόρθωτο. Θα δούμε…

Η συνεισφορά της εβδομάδας που διανύσαμε στα παραπάνω ήταν θετικό πρόσημο κεφαλαι-

οποίησης 1,14%, που αντιστοιχεί σε απόλυτη αύξηση 192,249 εκατ. ευρώ. Το ισοζύγιο εισροών/εκροών καθόλου ευκαταφρόνητο, στα 80,014 εκατ. ευρώ, με παράλληλη κίνηση μεριδίων 0,46%. Η μέση απόδοση της αγοράς ήταν ικανοποιητική, περί το 0,69%, με τις 17 από τις 18 κατηγορίες να πετυχαίνουν κέρδη και μόνο τα Μετοχικά Α/Κ Αμερικής να σημειώνουν οριακές μέσες απώλειες -0,07%. Την

υψηλότερη μέση απόδοση πέτυχαν τα Μετοχικά Α/Κ Δείκτη με 2,79%, τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με 2,30%, τα Μετοχικά Α/Κ Ελλάδας με 1,88%, τα Μετοχικά Α/Κ Ευρωζώνης με 1,07% και τα Μικτά Α/Κ με 0,73%. Ως προς την επενδυτική διάθεση των μεριδιούχων, θα μπορούσαμε να πούμε ότι επανήλθε στο μοτίβο των τελευταίων μηνών, μετά την ανάπαυλα της δεύτερης εβδομάδας του Φεβρουαρίου. Το μοτίβο αυτό έχει να κάνει με το γεγονός ότι οι μεγαλύτερες εισροές έλαβαν χώρα στα Ομολογιακά Α/Κ Διεθνή και στα ΑΚΧΑ Κυμαινόμενης ΚΑΕ, με 70,442 εκατ. ευρώ και 13,964 εκατ. ευρώ, αντίστοιχα.

Ακολούθησαν, σε απόσταση, τα Μετοχικά Α/Κ Ελλάδας με 3,344 εκατ. ευρώ, τα Μικτά Α/Κ με 3,095 εκατ. ευρώ και τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με 2,765 εκατ. ευρώ. Στον αντίποδα, τις εντονότερες εκροές υπέστησαν τα Funds of Funds Μικτά με 5,774 εκατ. ευρώ, τα Ομολογιακά Α/Κ Ελλάδας με 2,843 εκατ. ευρώ, τα Funds of Funds Μετοχικά με 2,317 εκατ. ευρώ, τα Σύνθετα Α/Κ Absolute Return με 1,553 εκατ. ευρώ και τα Σύνθετα Α/Κ Ειδικού Τύπου με 1,235 εκατ. ευρώ.

ΙΟΒΕ: Σταθερή βάση της οικονομίας, με στοίχημα τη στροφή του παραγωγικού υποδείγματος

Παρά τις έντονες αναταράξεις και τις ακραίες διακυμάνσεις που δημιούργησαν οι πιο πρόσφατες διαδοχικές εισαγόμενες κρίσεις –της πανδημίας, στις αγορές ενέργειας και η απότομη κλιμάκωση του πληθωρισμού–, η ελληνική οικονομία φαίνεται πως σταδιακά ολοκληρώνει έναν ισχυρό κύκλο ανάκαμψης, που επουλώνει πολλές από τις πληγές της δεκαετούς κρίσης χρέους, επαναφέροντάς την εγγύτερα σε μια κανονικότητα.

Υπάρχουν πολλοί επιμέρους δείκτες που εκφράζουν αυτήν την ανάκαμψη, καθώς, σε όλα τα πιο πρόσφατα τρίμηνα, το ΑΕΠ αυξάνεται ταχύτερα από τους ευρωπαϊκούς μέσους όρους.

Η αύξηση αυτή συνοδεύεται από συστηματική αποκλιμάκωση της ανεργίας και αύξηση των επενδύσεων, που είναι επίσης υψηλότερη από τους ευρωπαϊκούς ρυθμούς αύξησης. Το εγχώριο οικονομικό κλίμα επίσης ανακάμπτει, φτάνοντας, σύμφωνα με τις πιο πρόσφατες μετρήσεις του ΙΟΒΕ για λογαριασμό της ΕΕ, σε υψηλό επίπεδο 15ετίας. Η ανάκτηση επενδυτικής βαθμίδας, 13 έτη μετά την απώλειά της, εμπεδώνει αυτήν την πρόοδο που έχει συντελεστεί και το ίδιο ισχύει αναφορικά με τη μείωση του διαφορικού κόστους χρηματοδότησης του ελληνικού Δημοσίου σε σχέση με άλλες ευρωπαϊκές οικονομίες.

Κατά τη χρονιά που ολοκληρώθηκε, η άνοδος στο Χρηματιστήριο Αθηνών ήταν επίσης ιδιαίτερα ισχυρή. Μετά την πανδημία, ο εισερχόμενος τουρισμός κινήθηκε δυναμικά και αποτελεί μια κρίσιμη συνιστώσα της συνολικής ανάκαμψης, καλύπτοντας άλλα κενά και συνεισφέροντας θετικά στο εξωτερικό ισοζύγιο της χώρας. Άλλωστε, ο τουρισμός συνεισέφερε κρίσιμα στην οικονομία και κατά τα χρόνια της δεκαετούς κρίσης, αμβλύνοντάς την σε έναν βαθμό. Μια δεύτερη περιοχή που κινείται ισχυρά θετικά είναι τα ακίνητα. Πλέον, σε πολλές περιοχές της χώρας, οι τιμές των ακινήτων κινούνται σε επίπεδα κοντά σε αυτά πριν από το 2008. Σε ορισμένες από τις περιπτώσεις, στα ακίνητα κατευθύνονται και επενδύσεις από το εξωτερικό, όμως προς τα εκεί κατευθύνεται και το μεγάλο μέρος της εγχώριας αποταμίευσης των νοικοκυριών. Ευρύτερα, οι ξένες άμεσες επενδύσεις έχουν θετικό πρόσημο.

Όλα τα παραπάνω συνθέτουν μια μακροοικονομική εικόνα που είναι θετικότερη από ό,τι στις

περισσότερες άλλες ευρωπαϊκές οικονομίες. Μπορεί να εκτιμηθεί πως αυτή η πορεία θα συνεχιστεί και στην τρέχουσα χρονιά, συνολικά με παρόμοιο ρυθμό μεγέθυνσης, υπό την προϋπόθεση ότι θα είναι ισχυρή η άνοδος των επενδύσεων. Αυτό είναι κρίσιμο, διότι το εξωτερικό ισοζύγιο θα πιέζεται και από την ασθενέστερη μεγέθυνση στο εξωτερικό, ενώ κάποιες από τις δεξαμενές που έχουν τροφοδοτήσει την αύξηση της εγχώριας κατανάλωσης εξαντλούνται.

Σε μια τέτοια συνολική πορεία της οικονομίας, με παρόμοια δυναμική με την περυσινή, είναι κρίσιμο να αξιολογήσει κανείς κατά πόσον τίθενται οι βάσεις για μια μακροχρόνια ισχυρή ανάπτυξη της ελληνικής οικονομίας μέσα από την αλλαγή των δομικών χαρακτηριστικών της και ταυτόχρονα να αξιολογήσει κινδύνους που μπορεί να επηρεάσουν τη συγκεκριμένη δυναμική.

Στο εξωτερικό περιβάλλον της χώρας υπάρχουν μικτές τάσεις. Μπορεί να αποτιμήσει κανείς θετικά το γεγονός ότι ο κύκλος της ισχυρής ανόδου των επιτοκίων δεν οδήγησε σε γενικευμένη ύφεση και έντονες επιμέρους κρίσεις, τουλάχιστον προς το παρόν, καθώς υπήρχε ανησυχία ότι μπορεί να συμβεί. Φαίνεται, κατά αυτήν την έννοια, πως υπάρχει μια «ομαλή προσγείωση» της παγκόσμιας οικονομίας. Αυτή συνοδεύεται με θετική πορεία στις κεφαλαιαγορές, όπως και με σημαντικότερες αγορές ακινήτων, ενώ και το παγκόσμιο εμπόριο δεν έχει δεχθεί ισχυρό πλήγμα. Αυτή η μάλλον θετική εικόνα, δεδομένων των συνθηκών, θα πρέπει να τεθεί στη σωστή προοπτική.

Πρώτον, η ισχυρή άνοδος των επιτοκίων δεν έχει ακόμη μειώσει αποτελεσματικά τον πληθωρισμό, ο οποίος αναμένεται να παραμείνει πρόβλημα προσεχώς. Η επίπτωση αυτής της απότομης ανόδου των επιτοκίων, που δεν αναμένεται να αντιστραφεί γρήγορα, όπως και του πληθωρισμού, δεν έχει κλείσει τον κύκλο της και θα επηρεάζει αρνητικά την οικονομία και το επόμενο διάστημα.

Δεύτερον, προκύπτουν περιφερειακές κρίσεις οι οποίες αυξάνουν την ένταση, καθώς, σε συνέχεια της ρωσικής εισβολής στην Ουκρανία και στη δεύτερη εστία ανάφλεξης στη

Μέση Ανατολή, δεν διαφαίνεται πως μπορεί να υπάρχει εύκολη επίλυση του ζητήματος.

Τρίτον, τεχνολογικές και γεωπολιτικές εξελίξεις οδηγούν πλέον γρηγορότερα σε αύξηση των

τάσεων διπολισμού, που μπορεί να επηρεάσουν με ακραίο τρόπο το παγκόσμιο εμπόριο

καθ’ όλο το επόμενο διάστημα. Μια ενδεχόμε-

νη σημαντική αλλαγή πορείας των σχέσεων ανάμεσα στις ΗΠΑ και την Κίνα θα επηρεάσει, φυσικά, κρίσιμα την παγκόσμια οικονομία, όχι μόνο μελλοντικά, αλλά και άμεσα.

Τέταρτον, όλες οι πρόσφατες κρίσεις έχουν μεγαλύτερη αρνητική επίδραση στην Ευρώπη από ό,τι σε άλλες οικονομίες. Πρέπει να προκαλεί ανησυχία το γεγονός ότι στην ήπειρό μας οι οικονομίες παρουσιάζουν ασθενέστερη δυναμική σε όλες τις κρίσιμες πλευρές, την παραγωγικότητα και ενσωμάτωση τεχνολογίας, την ανταγωνιστικότητα προϊόντων και υπηρεσιών και την προσέλκυση και ενσωμάτωση μεταναστών, ενώ εκκρεμεί η εμβάθυνση των θεσμών και η περαιτέρω εναρμόνιση πολιτικών στην ευρωζώνη.

Οι παραπάνω τάσεις στο περιβάλλον της οικονομίας μας έχουν μια σειρά συνεπαγωγές και για τη δική μας. Συνολικά, δεν μπορεί κανείς να υπολογίζει ότι η επίδραση του εξωτερικού

τομέα θα είναι θετική με τις εξαγωγές προϊόντων και υπηρεσιών να δέχονται πίεση. Το κόστος χρήματος και ενέργειας θα παραμείνει υψηλότερο από ό,τι ήταν πριν από τις πιο πρόσφατες κρίσεις. Οι κίνδυνοι μιας έντονης αναταραχής στις διεθνείς κεφαλαιαγορές δεν είναι αμελητέοι και επηρεάζουν σε σημαντικό βαθμό τη χρηματοδότηση μιας χώρας με υψηλό δημόσιο χρέος, αλλά και ανάγκη χρηματοδότησης συνολικά της οικονομίας. Η αναδιάταξη του χάρτη εμπορίου σε πολλά προϊόντα και υπηρεσίες, μέσα και από τις έντονες τεχνολογικές εξελίξεις και την πράσινη μετάβαση, δημιουργεί πιέσεις σε ορισμένες περιοχές, αλλά και σημαντικές ευκαιρίες σε άλλες.

Εκτός από τα εξωτερικά, υπάρχουν και τα δομικά ζητήματα της οικονομίας μας και ανισορροπίες που είναι σημαντικό να διορθωθούν νωρίτερα παρά αργότερα. Θα μπορούσε κανείς να θέσει το ερώτημα κατά πόσον η έντονη ανάκαμψη και επιστροφή σε μια σταθερότητα αποτελεί τη βάση για μια ισχυρή ανάπτυξη της οικονομίας κατά την επόμενη δεκαετία, που θα αυξήσει την ευημερία και θα παραμερίσει διά παντός την ανησυχία που προκαλεί η μελλοντική διαχείριση του υψηλού δημοσίου χρέους σε συνδυασμό με την αρνητική δημογραφική τάση. Ή, εναλλακτικά, μήπως η σταθεροποίηση της οικονομίας προκαλεί –με δεδομένη τη δομή της και τα κίνητρα που αυτή δημιουργεί–συμπεριφορές που μπορεί να είναι η βάση για μια μελλοντική κρίση.

Τίθεται, με άλλα λόγια, το ερώτημα της στροφής σε ένα νέο παραγωγικό υπόδειγμα. Ορισμένες από τις αδυναμίες και ανισορροπίες της οικονομίας μας είναι ορατές και στην καθημερινή λειτουργία της. Ένα πρώτο ζήτημα αφορά την αγορά εργασίας, στην οποία, αν και έχει σημειωθεί μεγάλη μείωση της ανεργίας, η περαιτέρω μείωσή της θα συναντήσει σημαντικά εμπόδια, την ίδια ώρα που υπάρχει εντεινόμενη έλλειψη εργατικού δυναμικού, εξειδικευμένου ή ανειδίκευτου.

Συναφές είναι και το ζήτημα της λειτουργίας στις αγορές προϊόντων και τι συνεπάγεται αυτό για το πρόβλημα της «ακρίβειας», που επιβαρύνει τους καταναλωτές. Πέρα απότο συγκυριακό ζήτημα του εισαγόμενου πληθωρισμού, η σύγκριση της αγοραστικής δύναμης με τις τιμές και η εξέλιξη των πραγματικών εισοδημάτων αντανακλά και αδυναμίες της παραγωγικής

Δείκτες Επιχειρηματικών Προσδοκιών

βάσης, όσο και ασθενέστερη του επιθυμητού ένταση του ανταγωνισμού στις αγορές.

Στον βαθμό που γίνεται ευκολότερη η είσοδος και η ανάπτυξη επιχειρήσεων, θα υπάρχει ευνοϊκή επίδραση για τους αγοραστές προϊόντων και υπηρεσιών, την ίδια ώρα που θα δημιουργούνται θέσεις εργασίας και εισοδήματα με συστηματικό τρόπο. Σχετιζόμενο εδώ είναι και το ζήτημα της τυπικής σε σχέση με την άτυπη οικονομία, το οποίο δεν αφορά μόνο τη φοροδιαφυγή, αλλά συνολικά και την κατεύθυνση του παραγωγικού υποδείγματος. Η ισχυρή ανάκαμψη της οικονομίας κατά τα τελευταία χρόνια συμπεριλαμβάνει, σε έναν σημαντικό βαθμό, και ανάκαμψη της άτυπης δραστηριότητας. Το εάν θα επικρατήσουν κίνητρα προς τη

μία ή την άλλη κατεύθυνση θα είναι κρίσιμο συνολικά για την κατεύθυνση της οικονομίας μας και, ανάμεσα σε αυτά, τα κίνητρα που δημιουργούνται από τη φορολογία εισοδήματος και το ασφαλιστικό σύστημα. Υπάρχει, φυσικά, και η τομεακή διάσταση, που και αυτή σε έναν βαθμό εκφράζει τη στροφή του παραγωγικού υποδείγματος, καθώς αφενός τα ακίνητα και οι κατασκευές και αφετέρου ο τουρισμός είναι ισχυρές κινητήριες δυνάμεις της οικονομίας μας. Όμως, χωρίς περαιτέρω ανάπτυξη τομέων που μπορούν να ενσωματώσουν σε μεγαλύτερο βαθμό νέες τεχνολογίες, όπως η μεταποίηση, η συνολική παραγωγικότητα θα υστερεί. Ένα επιμέρους κρίσιμο ζήτημα αφορά την ενίσχυση της αποτελεσματικότητας του δημόσιου

τομέα, όπως των συστημάτων υγείας και εκπαίδευσης, που οφείλουν να συμβάλλουν με διπλό τρόπο στην ανάπτυξη της οικονομίας και της κοινωνικής συνοχής. Η έγκαιρη και αποτελεσματική χρήση των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας αποτελεί ευκαιρία για επιτάχυνση των αναγκαίων αλλαγών.

Τέλος, βέβαια, η στροφή του παραγωγικού υποδείγματος θα αποδειχθεί με το κατά πόσον θα είναι ισχυρή και ανθεκτική η άνοδος των επενδύσεων και των εξαγωγών, που μεσοπρόθεσμα θα πρέπει να είναι μεγαλύτερη από ό,τι της κατανάλωσης ώστε η συνολική πορεία ανάπτυξης να είναι διατηρήσιμη. • • •

Δρ. Βασίλης Αποστολόπουλος

Διευθύνων Σύμβουλος του Ομίλου Ιατρικού Αθηνών

«Leaders στην Υγεία και τις

επόμενες δεκαετίες»

Ο διευθύνων σύμβουλος του Ομίλου Ιατρικού Αθηνών, δρ. Βασίλης Αποστολόπουλος, μιλά στο ΧΡΗΜΑ για τις νέες τάσεις στον χώρο της υγείας, τις επενδύσεις στην Ελλάδα και το εξωτερικό, την τεχνολογία, το “brain gain” και τη βιώσιμη ανάπτυξη.

Το 2024 είναι μια κομβική χρονιά για

τον δρα Βασίλη Αποστoλόπουλο, καθώς συμπληρώνονται 40 χρόνια από τότε που το Ιατρικό Κέντρο Αθηνών, στο Μαρούσι, άνοιξε τις πύλες του για να υποδεχθεί τους πρώτους Έλληνες ασθενείς.

Έκτοτε, ο όμιλος πρωτοστατεί στον τομέα της υγείας στην Ελλάδα, προσφέροντας ποιοτικές και καινοτόμες υπηρεσίες, με επίκεντρο τον άνθρωπο.

Από το 2003, όταν ανέλαβε τη θέση του διευθύνοντος συμβούλου από τον πατέρα του, ιδρυτή και πρόεδρο, Γεώργιο Αποστολόπουλο, ο δρ. Βασίλης Αποστολόπουλος οδηγεί τον Όμιλο Ιατρικού Αθηνών σε σταθερά αναπτυξιακή τροχιά, εδραιώνοντας τη θέση του ως ηγέτη του κλάδου υγείας στην Ελλάδα και τη Νοτιοανατολική Ευρώπη. Έχοντας απαντήσει με επιτυχία στις προκλήσεις της πολυετούς οικονομικής κρίσης στην Ελλάδα καθώς και της πανδημίας του κορωνοϊού –όπου ο όμιλος διακρίθηκε για την αλληλεγγύη του στην αντιμετώπισή της–, ο δρ. Βασίλης Αποστολόπουλος χαράσσει μια δυναμική και εξωστρεφή πορεία, που έχει ως στόχο τη διατήρηση της ηγετικής θέσης του ομίλου στον χώρο της υγείας και τις επόμενες δεκαετίες. Μια προσπάθεια που επιβραβεύεται φέτος με την τιμητική διάκριση της «Εμβληματικής Προσωπικότητας του Χρηματιστηρίου για το 2023», στο πλαίσιο των Επιχειρηματικών Βραβείων ΧΡΗΜΑ 2023.

Βάζοντας ψηλά τον πήχη για τους στόχους του ομίλου, ο δρ. Βασίλης Αποστολόπουλος μιλά για τις νέες, «εμβληματικού χαρακτήρα» επενδύσεις στην Ελλάδα, το άνοιγμα σε αγορές του εξωτερικού και τις συνεργασίες που κυοφορούνται, το πρόγραμμα “brain gain” που έχει ήδη αποδώσει καρπούς, τις νέες τάσεις στην Υγεία και τη σύνδεσή τους με τη βιώσιμη ανάπτυξη, τον σεβασμό στο περιβάλλον και στον άνθρωπο.

Ο δρ. Βασίλης Αποστολόπουλος χαράσσει μια δυναμική και εξωστρεφή πορεία, που έχει ως στόχο τη διατήρηση της ηγετικής θέσης του ομίλου στον χώρο της υγείας και τις επόμενες δεκαετίες.

Το 2023, η ελληνική οικονομία επέδειξε ιδιαίτερη ανθεκτικότητα, καταγράφοντας υψηλούς ρυθμούς σε σχέση με την υπόλοιπη ευρωζώνη. Αναμένεται αντίστοιχη βελτίωση των οικονομικών αποτελεσμάτων του ομίλου;

Η μεγέθυνση των οικονομικών δεδομένων στη χρήση του 2023 θα είναι μια πραγματικότητα που θα αποτυπωθεί εύλογα στους ισολογισμούς μας. Οφείλω, ωστόσο, να τονίσω ότι ο κλάδος εξακολουθεί να υφίσταται τις στρεβλώσεις ενός οριζόντιου και μνημονιακού μέτρου, όπως το clawback, καθώς επίσης και των πληθωριστικών τάσεων, τις οποίες, λόγω της φύσης του κλάδου, δεν μπορεί να μετακυλίσει στους καταναλωτές.

Χρόνο με τον χρόνο, ο όμιλος υλοποιεί ένα φιλόδοξο επενδυτικό πλάνο, με μακροπρόθεσμο ορίζοντα. Σε ποιους άξονες βασίζεται η επενδυτική σας στρατηγική; Με βήματα σταθερά και επενδύσεις μακρόπνοου σχεδιασμού, προχωρούμε, ως όμιλος, στην υλοποίηση του επενδυτικού μας προγράμματος στην Ελλάδα και το εξωτερικό. Για εμάς αποτελεί διαχρονική στρατηγική επιλογή να επενδύουμε στον πιο σύγχρονο και προηγμένο ιατρο-

τεχνολογικό εξοπλισμό, στην προσέλκυση του καλύτερου επιστημονικού δυναμικού και στη διαρκή επέκταση και βελτίωση των κτηριακών μας υποδομών. Οι επενδύσεις στον ψηφιακό μετασχηματισμό και στα τεχνολογικά εργαλεία μάς επιτρέπουν να βελτιώνουμε συνεχώς την εμπειρία των ασθενών στα νοσοκομεία μας, ενώ η προσήλωσή μας σε τεχνολογίες αιχμής μάς επιτρέπει να κάνουμε πράξη το όραμά μας «να παραμένουμε πάντοτε ένα βήμα μπροστά». Σε αυτό το πλαίσιο, το αμέσως επόμενο διάστημα, αναμένεται να τεθεί σε λειτουργία το νέο, πρότυπο Ογκολογικό Κέντρο στη Θεσσαλονίκη, ένα ξεχωριστό και αυτόνομο κτήριο 10.000 τετραγωνικών μέτρων δίπλα στο Ιατρικό Διαβαλκανικό, το οποίο φιλοδοξούμε να καταστεί σημείο αναφοράς για την παροχή ογκολογικών υπηρεσιών σε ολόκληρη τη ΝΑ Ευρώπη. Στο νέο Ογκολογικό Κέντρο θα φιλοξενείται ο πλέον σύγχρονος εξοπλισμός, για τη διαχείριση όλων των ογκολογικών περιστατικών με τρόπο ολοκληρωμένο κι εξατομικευμένο, έχοντας περάσει από την πλήρη και σωστή διάγνωση στην αποτελεσματική θεραπεία. Όλα αυτά στο πλαίσιο συγκεκριμένων επιστημονικών πρωτοκόλλων με τη συμμετοχή κορυφαίων ιατρών, όλων των εμπλεκόμενων

συνέντευξη

ειδικοτήτων. Πρόκειται για μια επένδυση εμβληματικού χαρακτήρα, καθώς ενσωματώνει τις πιο τελευταίες τεχνολογίες και τάσεις στον

χώρο της υγείας, βασισμένη στις αρχές της

βιώσιμης ανάπτυξης και σχεδιασμένη για να

καλύψει τις ανάγκες των ασθενών όχι μόνο της

Βορείου Ελλάδας, αλλά και των γειτονικών και

μη χωρών του εξωτερικού.

Παράλληλα, προχωρά με ταχείς ρυθμούς και η αποπεράτωση του νέου Ογκολογικού Κέντρου στο Μαρούσι. Πρόθεσή μας είναι να δημιουργούμε ανάλογα οργανωμένα κέντρα αναφοράς

και για άλλες ιατρικές ειδικότητες, με την ίδια έμφαση στις τεχνολογίες αιχμής, τη χρήση επιστημονικών πρωτοκόλλων, τη βιώσιμη ανάπτυξη και την εξωστρέφεια.

Μιλώντας για εξωστρέφεια, το 2023 ήταν μια χρονιά-σταθμός, κατά την οποία ο όμιλος προχώρησε σε σημαντικές κινήσεις ενίσχυσης των δραστηριοτήτων του πέραν των ελληνικών συνόρων. Ποιες είναι οι αγορές του εξωτερικού στις οποίες εστιάζει ο Όμιλος Ιατρικού; Ως εταιρεία, είμαστε ευθυγραμμισμένοι με την πορεία εξωστρέφειας της ελληνικής οικονομίας, αλλά και, όπου αυτό είναι εφικτό,

ευθυγραμμισμένοι με την εξωτερική πολιτική. Δεν είναι τυχαίες, άλλωστε, οι επιλογές μας για επέκταση του ομίλου μας στην Κύπρο και την Αίγυπτο. Σε αυτό το πλαίσιο, προχωρήσαμε στην περαιτέρω ενίσχυση της στρατηγικής μας παρουσίας στην αγορά της Κύπρου. Αναλάβαμε τη διαχείριση της Ιδιωτικής Πολυκλινικής «ΥΓΕΙΑ», του μεγαλύτερου ιδιωτικού νοσοκομείου στη Μεγαλόνησο, σε συνδυασμό με την απόκτηση μειοψηφικής συμμετοχής στο μετοχικό κεφάλαιο. Προηγουμένως, είχαμε συνάψει στρατηγική συμφωνία συνεργασίας με το Ευρωπαϊκό Πανεπιστήμιο Κύπρου (EUC), για την εκπαίδευση φοιτητών Ιατρικής στις εγκαταστάσεις του ομίλου, δίπλα στους κορυφαίους ιατρούς μας.

Παράλληλα, προχωρήσαμε σε μια σημαντική στρατηγική κίνηση στην αγορά της Αιγύπτου. Τον περασμένο Σεπτέμβριο, υπεγράφη Μνημόνιο Συνεργασίας μεταξύ του Ομίλου Ιατρικού και του Υπουργείου Υγείας και Πληθυσμού της Αιγύπτου, ενώ πρόσφατα επισκέφθηκα το Κάιρο, όπου συζήτησα με τον πρωθυπουργό της Αιγύπτου, δρα Μουσταφά Μαντμπουλί, και άλλους κορυφαίους αξιωματούχους, την προοπτική συνεργασιών και επενδύσεων γύρω από την παροχή ποιοτικών υπηρεσιών

«Ως εταιρεία, είμαστε ευθυγραμμισμένοι με την πορεία εξωστρέφειας της ελληνικής οικονομίας, αλλά και, όπου αυτό είναι εφικτό, ευθυγραμμισμένοι με την εξωτερική πολιτική».

υγείας υψηλού επιπέδου, που θα εκτείνονται από διαγνωστικές εξετάσεις και θεραπείες μέχρι την ανάληψη της διαχείρισης μονάδων υγειονομικής περίθαλψης και την έρευνα στον τομέα της υγείας. Την ίδια ώρα, πρόθεσή μας είναι να ενισχύσουμε τη θέση μας στις αγορές στις οποίες ήδη δραστηριοποιούμαστε. Σε αυτό το πλαίσιο, δρομολογούμε και ένα επιπλέον, το 4ο διαγνωστικό μας κέντρο στη Ρουμανία.

Η αγορά υγείας στην Ελλάδα έχει υπάρξει κατεξοχήν πεδίο ανακατατάξεων τα τελευταία χρόνια. Πώς βλέπετε την επόμενη μέρα του κλάδου σας, ειδικά υπό το πρίσμα της αναπτυξιακής προοπτικής της ελληνικής οικονομίας; Ο όμιλός μας ήταν ο πρωταγωνιστής των προηγούμενων δεκαετιών και θέλουμε να παραμείνουμε και στις επόμενες. Ωστόσο, η διατήρηση ηγετικής θέσης στον κλάδο της υγείας στην Ελλάδα αποτελεί μια διαρκή πρόκληση για ομίλους σαν τον δικό μας, καθώς καλούμαστε να δράσουμε μέσα σε ένα σύνθετο περιβάλλον, με πλήθος εξωγενών αστάθμητων παραγόντων, όπως η ενεργειακή κρίση και οι περιφερειακές συγκρούσεις, αλλά και εγχώριων στρεβλώσεων, όπως το clawback, που δυσχεραίνουν την πραγματοποίηση των απαραίτητων επενδύσεων για την προσφορά ποιοτικών και καινοτόμων υπηρεσιών. Σε ένα τέτοιο πλαίσιο, αναμφίβολα, υπάρχουν περιθώρια για περαιτέρω ενοποίηση (consolidation), που μένει να φανεί κατά πόσον θα έχει όφελος για τους Έλληνες ασθενείς, ιατρούς και εν γένει το ελληνικό οικοσύστημα υγείας. Εδώ, ακριβώς, έγκειται το μεγάλο μας πλεονέκτημα. Σε αντίθεση με τα private equity funds, που επενδύουν στον κλάδο υγείας με στόχο τη δημιουργία υπεραξιών και την αποεπένδυση για την αποκομιδή τους σε βραχυπρόθεσμο ορίζοντα, εμείς είμαστε ο μοναδικός ελληνικός όμιλος δευτεροβάθμιας υγείας με παρελθόν που εγγυάται το μέλλον. Έχουμε ιστορική συνέχεια και σταθερή παρουσία στην ελληνική αγορά, γεγονός που μας επιτρέπει να πραγματοποιούμε επενδύσεις με μακροχρόνιο ορίζοντα, δημιουργώντας πραγματική προστιθέμενη αξία για τους Έλληνες ασθενείς. Ο μακροπρόθεσμος σχεδιασμός και η δυνατότητα απόσβεσης σε βάθος χρόνου είναι παράγοντες που μας επιτρέπουν να επενδύουμε σε υψηλού κόστους εξοπλισμό, να επενδύουμε σε

«Tο αμέσως επόμενο διάστημα, αναμένεται να τεθεί σε λειτουργία το νέο, πρότυπο Ογκολογικό Κέντρο στη Θεσσαλονίκη, το οποίο φιλοδοξούμε να καταστεί σημείο αναφοράς για την παροχή ογκολογικών υπηρεσιών σε ολόκληρη τη ΝΑ Ευρώπη».

τεχνολογίες

του μέλλοντος και να βρισκόμαστε πάντα στην αιχμή της ιατρικής τεχνολογίας.

Αυτός είναι και ένας από τους λόγους που τα νοσοκομεία του ομίλου μας αποτελούν πόλο έλξης για διακεκριμένους Έλληνες ιατρούς που επιθυμούν να επιστρέψουν στην πατρίδα μας.

Είναι σημαντικό που το αναφέρετε αυτό, καθώς τα προηγούμενα χρόνια καταγράφηκε μαζική φυγή Ελλήνων με υψηλού επιπέδου προσόντα και δεξιότητες στο εξωτερικό, σε αναζήτηση ενός καλύτερου μέλλοντος. Πώς μπορεί να αντιστραφεί αυτό;

Το “brain drain” ήταν, ίσως, η χειρότερη διάσταση της οικονομικής κρίσης που περάσαμε, γιατί αποστέρησε από τη χώρα σημαντικά μυαλά, απαραίτητα για τη μελλοντική ανάπτυξη και ευημερία του τόπου. Ως όμιλος, στο κομμάτι που μας αφορά, έχουμε, εδώ και χρόνια, εκπονήσει και θέσει σε εφαρμογή ένα φιλόδοξο και μεγαλόπνοο πρόγραμμα επαναπατρισμού λαμπρών μυαλών της χώρας, κάτι που μας κατατάσσει πλέον στους εθνικούς «πρωταθλητές» του “brain gain”. Αυτό το πετύχαμε παρέχοντας τα κατάλληλα κίνητρα και την ανάλογη υποστήριξη με σύγχρονες υποδομές, προηγμένο εξοπλισμό, κουλτούρα καινοτομίας, μα, πάνω από όλα, με όραμα και δίδοντας την προοπτική

της επιτυχίας για την επιστροφή. Με αυτόν τον τρόπο διασφαλίσαμε τις ιδανικές συνθήκες, ώστε αναγνωρισμένοι ιατροί, ερευνητές και επιστήμονες να επιστρέψουν στην πατρίδα και να αναπτύξουν περαιτέρω το κλινικό και ερευνητικό τους έργο, συνδυάζοντας την τεχνογνωσία τους με αυτήν των κορυφαίων ιατρών της χώρας, που έχουμε και προσελκύουμε στις κλινικές του ομίλου μας.

Οι τεχνολογικές εξελίξεις στο πεδίο της Ιατρικής είναι ραγδαίες. Πώς ενσωματώνετε την καινοτομία στις υπηρεσίες υγείας;

Ως όμιλος, προσπαθούμε να είμαστε πάντα στην αιχμή τόσο της τεχνολογίας όσο και των σύγχρονων τάσεων στις πολιτικές υγείας. Η ταχεία ενσωμάτωση των τελευταίων τεχνολογικών εξελίξεων αποτελεί διαχρονική μας δέσμευση:

από την έλευση του πρώτου στεφανιογράφου στη χώρα, το 1984, μέχρι την πρώτη διαδερμική αντικατάσταση μιτροειδούς βαλβίδας στον κόσμο, που έλαβε χώρα στο Ιατρικό Διαβαλκανικό Θεσσαλονίκης, στο πλαίσιο ενός μεγάλου προγράμματος πρωτοποριακών και διεθνούς εμβέλειας κλινικών μελετών. Την ίδια ώρα, επενδύουμε σταθερά στον ψηφιακό μετασχηματισμό του ομίλου, στη χρήση τεχνητής νοημοσύνης και μεγάλων

δεδομένων, με στόχο τη βελτίωση της λειτουργίας μας και της εμπειρίας του ασθενούς, από τη στιγμή που θα περάσει το κατώφλι των νοσοκομείων μας μέχρι τη στιγμή που θα επιστρέψει στο σπίτι του υγιής. Στόχος μας είναι όχι απλά να ακολουθούμε τις εξελίξεις, αλλά να συμβάλλουμε ενεργά σε αυτές. Έτσι, για παράδειγμα, δεν είμαστε απλοί χρήστες προηγμένων συστημάτων ρομποτικής χειρουργικής, αλλά συμμετέχουμε και στην εξέλιξη αυτής της τεχνολογίας σε συνεργασία με την κατασκευάστρια εταιρεία, ως Κέντρο Αναφοράς και Εκπαίδευσης. Η ενσωμάτωση της τεχνολογίας επηρεάζει και τον σχεδιασμό μας για τις πολιτικές υγείας, που διεθνώς στρέφονται, ολοένα και περισσότερο, προς την προληπτική και ελάχιστα επεμβατική Ιατρική. Η αξιοποίηση της τεχνολογίας και των δεδομένων προς αυτήν την κατεύθυνση ανοίγει νέους δρόμους για τη βελτίωση της ποιότητα ζωής μας και ταυτόχρονα οδηγεί στον μετασχηματισμό των ομίλων υγείας, όπως ο δικός μας, σε εταιρείες υψηλής τεχνολογίας.

Είστε θερμός υποστηρικτής του “One Health”, της «συνολικής υγείας των ανθρώπων, των έμβιων όντων και του περιβάλλοντος». Πώς εντάσσετε πολιτικές βιώσιμης ανάπτυξης στη λειτουργία του ομίλου;

Το “One Health” είναι μια σύγχρονη και καινούργια προσέγγιση, που αγκαλιάζει ο Παγκόσμιος Οργανισμός Υγείας, και η οποία αναδεικνύει κάτι αυτονόητο: ότι η ανθρώπινη υγεία δεν είναι αυτοτελής ούτε αυθύπαρκτη, αλλά συνδέεται ευθέως με την υγεία ολόκληρου του οικοσυστήματος, που περιλαμβάνει όλα τα έμβια όντα και το περιβάλλον. Αυτό είναι κάτι που πρέπει να έχουν στο μυαλό τους όσοι σχεδιάζουν τα συστήματα και τις πολιτικές υγείας, όπως άλλωστε επιβεβαίωσε και η εμπειρία της πανδημίας.

Πρώτος στην Ελλάδα, ο όμιλός μας αγκάλιασε το “One Health”, υπογράφοντας μνημόνιο συνεργασίας με τον οργανισμό Asclepius, που έχει ως αποστολή την προαγωγή του. Η ανταπόκριση στο κάλεσμα των καιρών αποτελεί για εμάς στάση ζωής και τρόπο άσκησης υπεύθυνης επιχειρηματικότητας. Σε αυτό το πλαίσιο, έχουμε υιοθετήσει ένα εκτεταμένο πρόγραμμα πολιτικών βιώσιμης ανάπτυξης (ESG) και κοινωνικής εταιρικής ευθύνης (ΕΚΕ), το οποίο αποτελεί βασικό πυλώνα της στρατηγικής μας, αλλά και της καθημερινή μας πρακτικής. • • •

[αφιέρωμα]

Ενέργεια

Ο ενεργειακός

μετασχηματισμός και

οι νέες επιχειρηματικές

κινήσεις

Το τοπίο στην αγορά λιανικής και ο στόχος να καταστεί η χώρα ενεργειακός κόμβος

Προς τη νέα ενεργειακή κανονικότητα οδηγούν, εκ των πραγμάτων, οι μεγάλες στρατηγικές κατευθύνσεις της ενεργειακής μετάβασης κατά τη διάρκεια του 2023.

Στη βάση της νέας αυτής κανονικότητας βρίσκονται τα «απόνερα» της ενεργειακής κρίσης, η οποία σε μεγάλο βαθμό αμβλύν-

θηκε, αλλά δεν επιτρέπει ακόμα κανέναν εφησυχασμό, ούτε για τα επίπεδα των τιμών ούτε για τους κινδύνους επάρκειας. Στη λήξη του 2023 και στην αρχή του 2024, τα δύο μεγάλα θέματα είναι αφενός μεν η ομαλή μετάβαση της ηλεκτρικής αγοράς μετά το τέλος των επιδοτήσεων, αφετέρου η δημιουργία ενός νέου συνολικού πλαισίου

στον τομέα των ΑΠΕ και της αποθήκευσης ενέργειας, έτσι ώστε να δοθεί συνέχεια, με όρους βιωσιμότητας, στο μεγάλο επενδυτικό ενδιαφέρον που εκδηλώνεται. Στοιχείο αυτού του πλαισίου αποτελεί η ώθηση που παίρνουν τα projects των μεγάλων διασυνοριακών ηλεκτρικών διασυνδέσεων, αλλά και η δημιουργία, για

πρώτη φορά, ρεαλιστικού ορίζοντα για την ανάπτυξη των θαλάσσιων αιολικών πάρκων.

Η χώρα μοιάζει να προσεγγίζει, για πρώτη

φορά επίσης, τον παλιό στόχο τού να καταστεί ενεργειακός κόμβος τόσο στο φυσικό αέριο και στο ρεύμα όσο και στις χρηματιστηριακές αγορές ενέργειας.

Το καινούργιο περιβάλλον αποτελεί πρόκληση για την επιχειρηματική κοινότητα, η οποία, στο σύνολό της, θεωρεί ως προϋπόθεση ομαλής πορείας το να υπάρχει καθαρότητα και διαφάνεια στους κανόνες του «παιχνιδιού», αλλά και αυτοσυγκράτηση στις παρεμβατικές πολιτικές, που αποτέλεσαν τον κανόνα στις έκτακτες συνθήκες της κρίσης.

Το αναθεωρημένο ΕΣΕΚ Μετά από τέσσερα χρόνια ολοκληρώθηκε η πρώτη έκδοση του αναθεωρημένου Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα, με ορίζοντα ώς το 2030 και ακόμα παραπέρα. Μεταξύ άλλων, θέτει φιλόδοξους στόχους μέχρι το 2030: α) συμμετοχή των ΑΠΕ σε ποσοστό 80% στον ηλεκτρισμό, β) ένα στα τρία νέα αυτοκίνητα να είναι ηλεκτρικό, γ) απόσυρση του λιγνίτη από το ελληνικό μείγμα έως το 2028.

Η φιλοδοξία του ελληνικού Σχεδίου είναι προφανής και, ειδικά στην περίπτωση των αιολικών, των φωτοβολταϊκών και της ηλεκτροκίνησης, είναι σύμφωνο με την τροχιά που έχει θέσει ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) για την επίτευξη του κλιματικού στόχου.

Στα αιολικά και τα φωτοβολταϊκά, η Ελλάδα είναι, αυτήν τη στιγμή, μία από 12 μόλις χώρες διεθνώς που έχουν αυτήν τη διάκριση.

Επίσης, το αναθεωρημένο ΕΣΕΚ θέτει τις βάσεις ώστε η Ελλάδα να κάνει τα πρώτα της βήματα σε τέσσερις κρίσιμες νέες τεχνολογίες: την αποθήκευση ενέργειας, το βιομεθάνιο, το πράσινο υδρογόνο και τα υπεράκτια αιολικά.

Το καλοκαίρι του 2023, πραγματοποιήθηκε η πρώτη δημοπρασία για τη χορήγηση λειτουργικής και επενδυτικής ενίσχυσης για την εγκατάσταση σταθμών αποθήκευσης ηλεκτρικής ενέργειας τεχνολογίας συσσωρευτών. Το ενδιαφέρον των επενδυτών ήταν έντονο, οι τιμές των προσφορών τους πολύ χαμηλότερες από το «ταβάνι» που είχε τεθεί, άρα η διαδικασία στέφθηκε με επιτυχία, κρίνοντας εκ του αποτελέσματος. Ακολούθησε, στα τέλη του έτους, η προκήρυξη της δεύτερης δημοπρασίας, ενώ στο σύνολό

τους οι δύο διαδικασίες διέθεσαν ήδη περί τα 700 MW και ακολουθεί ακόμη μία, στις αρχές του 2024, που θα αφορά κυρίως τις Περιοχές Δίκαιης Αναπτυξιακής Μετάβασης, φτάνοντας συνολικά το 1 GW.

Οι μπαταρίες, αλλά και η αντλησιοταμίευση αποτελούν κρίσιμες τεχνολογίες, που θα επιτρέψουν στην υψηλή πράσινη παραγωγή των ΑΠΕ να «απλωθεί» μέσα στην ημέρα και να μην πηγαίνει χαμένη λόγω των περικοπών. Η αποθήκευση ενέργειας, εν γένει, αποτελεί βασικό συστατικό του νέου ΕΣΕΚ, με τον στόχο για το 2030 να φτάνει στα 5,3 GW (3,1 GW μπαταρίες & 2,2 GW αντλησιοταμίευση) και, σε συνδυασμό με την ανάπτυξη των δικτύων και των εγχώριων και διεθνών διασυνδέσεων, θα συνεισφέρει σε σημαντική αύξηση του ποσοστού διείσδυσης της παραγωγής ΑΠΕ στο ενεργειακό μείγμα της χώρας.

αφιέρωμα - ενέργεια

Νέα μεγάλα έργα σε ηλεκτρισμό και φυσικό αέριο

Η Ελλάδα απέκτησε, μέσα στο 2023, δύο νέες μεγάλες μονάδες ηλεκτροπαραγωγής: τη λιγνιτική Πτολεμαΐδα 5 της ΔΕΗ, με υπερσύγχρονη τεχνολογία κατακράτησης ρύπων, και τη μονάδα αερίου της Mytilineos, με βαθμό απόδοσης άνω του 60%, που ξεκίνησαν τη δοκιμαστική τους λειτουργία και, πλέον, μπαίνουν στο σύστημα με πλήρεις ρυθμούς.

Πρόκειται να τονώσουν την επάρκεια, τη σταθερότητα και τη διαθεσιμότητα ισχύος στο Σύστημα, πλαισιώνοντας έτσι τις ΑΠΕ, που πολλαπλασιάζονται μέρα με τη μέρα.

Ταυτόχρονα, το δίκτυο φυσικού αερίου συνεχίζει να επεκτείνεται, ώστε να φτάσει σε νέες περιοχές και πόλεις, δίνοντας τη δυνατότητα στους πολίτες να αποκτήσουν καλύτερη και καθαρότερη θέρμανση έναντι λογικού κόστους. Το φυσικό αέριο, ως το καθαρότερο συμβατικό καύσιμο, έχει σημαντικό ρόλο κατά τη διάρκεια της ενεργειακής μετάβασης μέχρις ότου αναπτυχθούν οι «πράσινες»

εγκαταστάσεις αποθήκευσης ενέργειας και μέχρις ότου ολοκληρωθεί ο ενεργειακός μετασχηματισμός της βιομηχανίας, των κτηρίων και των βαρέων μεταφορών.

Ο μεγάλος στόχος

Η προσπάθεια να αναδειχθεί η Ελλάδα σε ενεργειακό κόμβο για την ευρύτερη περιοχή της ΝΑ Ευρώπης εντάθηκε δραματικά μέσα στο 2023. Ήδη ο αγωγός IGB με τη Βουλγαρία βοήθησε τη συγκεκριμένη χώρα να απεξαρτηθεί από το ρωσικό αέριο, ενώ υπό κατασκευή βρίσκεται η εγκατάσταση σταθμού συμπίεσης στην Κομοτηνή, που θα αναβαθμίσει τη δυναμικότητά του. Στο πρώτο τρίμηνο του νέου έτους, αναμένεται η λειτουργία του πλωτού τερματικού LNG στην Αλεξανδρούπολη, του δεύτερου στην Ελλάδα, ο οποίος θα φέρει νέες ποσότητες LNG που χρειάζονται οι χώρες της περιοχής. Παράλληλα, σε φάση κατασκευής εισήλθε από τον ΔΕΣΦΑ ο αγωγός προς τη Βόρεια Μακεδονία.

Στον ηλεκτρισμό, ο ΑΔΜΗΕ ολοκλήρωσε τη δεύτερη διασύνδεση υπερυψηλής τάσης με τη Βουλγαρία, η οποία αύξησε τη μεταφορική ικανότητα σε 1,7 GW στην κατεύθυνση Βουλγαρία-Ελλάδα και σε 1,4 GW στην αντίστροφη. Επίσης, ο ΑΔΜΗΕ ανέλαβε τα

Η προσπάθεια να αναδειχθεί η Ελλάδα σε ενεργειακό κόμβο για την ευρύτερη περιοχή της ΝΑ Ευρώπης εντάθηκε δραματικά μέσα στο 2023.

ηνία της μεγάλης διασύνδεσης Ελλάδας-Κύπρου-Ισραήλ “Great Sea Interconnector” (μέχρι πρότινος γνωστής ως “Euroasia Interconnector”), που προορίζεται μελλοντικά να μεταφέρει σημαντικές ποσότητες ρεύματος προς την Ευρώπη, ακόμα και από χώρες της Μέσης Ανατολής.

Ταυτόχρονα, στην κλιματική διάσκεψη COP28, υπεγράφη συμφωνία για τη συμμετοχή της TAQA από τα Ηνωμένα Αραβικά Εμιράτα στο έργο και παράλληλα υπάρχουν συζητήσεις με άλλους ομίλους της ευρύτερης περιοχής.

Αντίστοιχα, ωριμάζουν με γοργούς ρυθμούς και τα υπόλοιπα μεγάλα έργα με διεθνή διάσταση, όπως η διασύνδεση GREGY με την

Αίγυπτο, οι διπλασιασμοί των υφιστάμενων διασυνδέσεων με Ιταλία, Αλβανία και Τουρκία, καθώς και η αναβάθμιση της διασύνδεσης με τη Βόρεια Μακεδονία. Η ηλεκτροκίνηση μπαίνει όλο και περισσότερο στην καθημερινότητα του πολίτη, είτε μιλάμε για αυτοκίνητα είτε για τη μικροκινητικότητα, με σύμμαχο το πρόγραμμα «Κινούμαι Ηλεκτρικά», αλλά και τα φορολογικά κίνητρα που παρέχονται με τη μορφή μείωσης του φορολογικού αποτελέσματος των εταιρειών. Οι ταξινομήσεις των αμιγώς ηλεκτρικών οχημάτων έφτασαν, τον Οκτώβριο, στο 3,7% επί του συνόλου ενώ στα plug-in υβριδικά έφτασαν στο 10,04%, πετυχαίνοντας για πρώτη φορά διψήφιο ποσοστό.

Το νέο ρεκόρ, το 2023, για την εγχώρια αγορά των φωτοβολταϊκών συνδυάστηκε με ισχυρές επιδόσεις και του κλάδου αιολικών.

Την ίδια στιγμή, αυξάνονται με γρήγορους ρυθμούς τα δημόσια προσβάσιμα σημεία φόρτισης, ενώ οι Δήμοι πλησιάζουν, πλέον, στο στάδιο της υλοποίησης των Σχεδίων Φόρτισης Ηλεκτρικών Οχημάτων (ΣΦΗΟ), προκειμένου να υπάρχει πρόσβαση παντού στη χώρα.

Μία ακόμη σημαντική κατάκτηση, στη χρονιά που έφυγε, είναι η μείωση του ΦΠΑ από 24% σε 6% για τη φόρτιση σε δημόσιους φορτιστές. Η μείωση στο κόστος της φόρτισης μόνο από τη μείωση του ΦΠΑ μπορεί να εξοικονομήσει στον χρήστη περίπου 250 ευρώ σε ετήσια βάση, θεωρώντας έναν μέσο όρο 15.000 km/έτος. Το πρόγραμμα «Φορτίζω Παντού» είναι επίσης ένα χρήσιμο χρηματοδοτικό εργαλείο, το οποίο επιδοτεί με ποσοστό έως 60% την εγκατάσταση δημόσια προσβάσιμων σημείων φόρτισης, προσθέτοντας περίπου 8.000 σημεία έως το 2025.

Είναι εμφανές ότι κάτι έχει αρχίσει να αλλάζει προς το καλύτερο στον συγκεκριμένο τομέα και στο εξής η βελτίωση της τεχνολογίας των μπαταριών και της ανταγωνιστικότητας στις τιμές των ηλεκτρικών οχημάτων ως προς τα συμβατικά θα δώσουν ακόμα μεγαλύτερη ώθηση.

Μείωση στην κατανάλωση φυσικού αερίου

Η ενεργειακή κρίση και οι υψηλές τιμές φυσικού αερίου οδήγησαν, στην Ελλάδα, όπως και στην Ευρώπη, σε έντονη πτώση της ζήτησης για το συγκεκριμένο καύσιμο. Συγκεκριμένα, η ζήτηση στη χώρα μας περιορίστηκε κατά 20% το 2022 και κατά 16% στο πρώτο εννεάμηνο του 2023. Η μείωση της ζήτησης για φυσικό αέριο μαρτυρά τις αντοχές και τα αντανακλαστικά που έχει η ελληνική οικονομία, που μπόρεσε να ανταποκριθεί σε μια δύσκολη κατάσταση και προσαρμόστηκε γρήγορα επιλέγοντας τις καλύτερες εναλλακτικές λύσεις. Μαρτυρά επίσης τις σωστές στρατηγικές επιλογές που είχαν γίνει, δηλαδή την ύπαρξη τεχνικών επιλογών εναλλακτικού καυσίμου στη βιομηχανία και ηλεκτροπαραγωγή. Κρίσιμο είναι δε ότι η μείωση αυτής της ζήτησης συνοδεύτηκε από αύξηση της οικονομικής δραστηριότητας, όπως μαρτυρούν όλοι οι σχετικοί οικονομικοί δείκτες

και όπως πανηγυρικά αναγνωρίζει και ο έγκυρος Economist, κατατάσσοντας την ελληνική οικονομία στην υψηλότερη θέση των οικονομικών επιδόσεων για το 2023. Ο συνδυασμός αυτός σημαίνει ότι η Ελλάδα αυξάνει το οικονομικό της αποτέλεσμα ενώ ταυτόχρονα μειώνει την εξάρτησή της από ορυκτά καύσιμα, δικαιώνοντας τη στρατηγική επιλογή του πρωθυπουργού, ήδη από το 2019, για στροφή της χώρας σε ένα «πράσινο» και ταυτόχρονα ανταγωνιστικό παραγωγικό μοντέλο.

Ένα κομμάτι της παραπάνω ζήτησης δεν αναμένεται να επιστρέψει ακόμα και με χαμηλότερες τιμές, δεδομένου του ότι μέρος της ζήτησης αερίου αντικαταστάθηκε (και συνεχίζει να αντικαθίσταται) από ΑΠΕ και εξοικονόμηση ενέργειας, γεγονός που, βέβαια, εναρμονίζεται με τον στόχο της ενεργειακής μετάβασης.

Νέες ΑΠΕ 1,7 GW

Τα αιολικά και τα φωτοβολταϊκά είναι μακράν οι φθηνότερες πηγές ηλεκτροπαραγωγής στον κόσμο σήμερα, ενώ, ακόμα και αν συνυπολογιστεί το πρόσθετο κόστος της ανάπτυξης των απαραίτητων δικτύων για να τις στηρίξουν, εξακολουθούν να είναι πολύ ανταγωνιστικές απέναντι στον λιγνίτη και το φυσικό αέριο.

Κατ’ επέκταση, η προσθήκη 1,7 GW νέων ΑΠΕ το 2023, και συγκεκριμένα 1,2 GW φωτοβολταϊκών και 500 MW αιολικών σταθμών, «σπάει» το ρεκόρ σε νέους σταθμούς ΑΠΕ που είχε επιτευχθεί το 2022 (όταν προστέθηκε 1,5 GW).

Το επενδυτικό ενδιαφέρον για την ελληνική αγορά παραμένει αμείωτο, με πλήθος σταθμών ΑΠΕ υπό σχεδιασμό, ανάπτυξη και υλοποίηση σε διάφορα στάδια, γεγονός που καθιστά επιτεύξιμο τον αισιόδοξο στόχο του 2030.

Την ίδια στιγμή, στην Ελλάδα, επιχειρείται η δημιουργία μιας ολόκληρης νέας αγοράς εκ του μηδενός με τα υπεράκτια αιολικά. Η Ελλάδα είναι μία από τις πρώτες χώρες παγκοσμίως όπου αναμένεται να αναπτυχθεί η τεχνολογία των πλωτών αιολικών, λόγω του μεγάλου αιολικού δυναμικού της. Η ολοκλήρωση του Εθνικού Προγράμματος Ανάπτυξης Υπεράκτιων Αιολικών Πάρκων μέσα στο 2023 προσφέρει την πιο σταθερή

βάση για να πατήσουν οι προσπάθειες των ομίλων του κλάδου και να αποκτήσει η χώρα μας αυτήν τη νέα «πράσινη» πηγή ενέργειας ώς τα τέλη της δεκαετίας. Ήδη, το ενδιαφέρον από επενδυτές είναι έντονο και προχωρούν στις πρώτες συμφωνίες για να εγκατασταθούν τα υπεράκτια αιολικά στις ελληνικές θάλασσες.

Νέα αγορά λιανικής στο ρεύμα

Από τις αρχές του 2024 η εγχώρια αγορά λιανικής στον ηλεκτρισμό γύρισε σελίδα. Στο εξής, οι καταναλωτές θα ενημερώνονται

με ενισχυμένους κανόνες διαφάνειας για τα προϊόντα που αγοράζουν. Οι τέσσερις κατηγορίες τιμολογίων (μπλε, κίτρινο, πορτοκαλί, πράσινο) βάζουν μια τάξη στο τοπίο των 130 και πλέον τιμολογίων που προσφέρονται ήδη στην αγορά, ώστε οι πολίτες να γνωρίζουν πού βρίσκονται και να επιλέγουν ευχερώς όποιον τύπο επιθυμούν, καλύπτοντας τις ανάγκες και το προφίλ κατανάλωσής τους. Το νέο ειδικό –πράσινο– τιμολόγιο, συγκεκριμένα, θα είναι εύκολα συγκρίσιμο, καθώς η τιμή του θα κλειδώνει την πρώτη ημέρα για κάθε μήνα κατανάλωσης, ενώ μέσω του εργαλείου σύγκρισης της ΡΑΑΕΥ, και οι

αφιέρωμα - ενέργεια

Οι τέσσερις κατηγορίες τιμολογίων (μπλε, κίτρινο, πορτοκαλί, πράσινο) βάζουν μια τάξη στο τοπίο των 130 και πλέον τιμολογίων που προσφέρονται ήδη στην αγορά, ώστε οι πολίτες να επιλέγουν ευχερώς όποιον τύπο επιθυμούν.

καταναλωτές θα έχουν τη δυνατότητα να γνωρίζουν ποιοι πάροχοι είναι οι φθηνότεροι. Η «νέα σελίδα», από την 1η Ιανουαρίου 2024, στην αγορά λιανικής θα συνοδεύεται από αυστηρούς ελέγχους και εργαλεία, ώστε να προστατεύεται απόλυτα κάθε νοικοκυριό και επιχείρηση.

Παράλληλα, καθιερώθηκε το νέο τιμολόγιο για τις πολύτεκνες οικογένειες (ΚΟΤ Γ), που μειώνει δραστικά το ενεργειακό τους κόστος, με προφανή στόχο να βοηθήσει ουσιαστικά τις πολυμελείς οικογένειες να αντεπεξέλθουν στις αυξημένες ανάγκες της καθημερινότητας. Επιπλέον, φέτος, η κυβέρνηση θα συνεχίσει την πολιτική των στοχευμένων επιδοτήσεων στους λογαριασμούς ηλεκτρικής ενέργειας των δικαιούχων του Κοινωνικού Οικιακού Τιμολογίου (ΚΟΤ). Για τους ενεργειακά ευάλωτους (1,2 εκατ. νοικοκυριά) που θερμαίνονται με ηλεκτρισμό, έχει προβλεφθεί έκτακτη ενίσχυση ύψους 45-480 ευρώ για το πρώτο τρίμηνο του 2024. Μέσω

των δύο σχημάτων ενίσχυσης διατηρείται το ειδικό πλέγμα προστασίας για όσους έχουν πραγματικά ανάγκη και οι τιμές ηλεκτρικής ενέργειας για τις συγκεκριμένες κατηγορίες καταναλωτών παραμένουν σε επίπεδο προ ενεργειακής κρίσης.

Χρονιά-ρεκόρ το 2023 για τα φωτοβολταϊκά

Το 2023 ήταν χρονιά-ρεκόρ για την αγορά φωτοβολταϊκών στην Ελλάδα, όπως δείχνουν τα προκαταρκτικά στοιχεία του Συνδέσμου Εταιρειών Φωτοβολταϊκών (ΣΕΦ). Όπως αναφέρει ο ΣΕΦ, σε ανακοίνωσή του για την ετήσια εκδήλωσή του, στην Ελλάδα διασυνδέθηκαν στο δίκτυο 1,6 GW νέων φωτοβολταϊκών, ανεβάζοντας τη συνολικά διασυνδεδεμένη ισχύ σε 7 GW.

Υπενθυμίζεται ότι το προηγούμενο ρεκόρ σημειώθηκε μόλις το προηγούμενο έτος, με τη σύνδεση 1,4 GW. Για την ακρίβεια, η

νέα εγκατεστημένη ισχύς ηλιακών πάρκων βρίσκεται σε ανοδική πορεία από το 2018. Μάλιστα, ο Σύνδεσμος εκτιμά ότι, εκτός απροόπτου, το έτος που διανύουμε θα πάρει τα σκήπτρα από το 2023, με επιπρόσθετο ρεκόρ νέων φωτοβολταϊκών, το οποίο θα κινείται στα επίπεδα των 2 GW.

Από τη νέα ισχύ, σχεδόν 250 MW ήταν συστήματα net-metering, το 20% των οποίων ήταν οικιακά. Η συνολική ισχύς των συστημάτων αυτοκατανάλωσης αγγίζει πλέον τα 450 MW. Τα φωτοβολταϊκά κάλυψαν, το 2023, το 19% περίπου της εγχώριας ηλεκτροπαραγωγής, ποσοστό που κατατάσσει τη χώρα μας δεύτερη στον κόσμο, μετά τη Χιλή. Για σύγκριση, το ποσοστό αυτό είναι υπερδιπλάσιο του αντίστοιχου μέσου όρου της Ευρωπαϊκής Ένωσης και υπερτριπλάσιο του παγκόσμιου μέσου όρου.

Το 2023 ήταν όμως χρονιά-ρεκόρ για τη διεθνή αγορά, με τις νέες εγκαταστάσεις να αγγίζουν τα 400 GW περίπου. Όπως επι-

σημαίνει ο ΣΕΦ, το νούμερο αυτό σημαίνει πως κάθε ημέρα είχαμε πάνω από 1 GW νέων φωτοβολταϊκών. Πέρσι, επενδύθηκαν σχεδόν 1,1 δισ. ευρώ στα φωτοβολταϊκά, συντηρώντας περί τις 15.400 ισοδύναμες θέσεις απασχόλησης (άμεσες και έμμεσες).

Στην εκδήλωση έδωσε το «παρών» η υφυπουργός Περιβάλλοντος και Ενέργειας, Αλεξάνδρα Σδούκου. Κατά τη συζήτηση που έγινε, με τη συμμετοχή της υφυπουργού, κάλυψε ένα ευρύ φάσμα των θεμάτων που απασχολούν τα φωτοβολταϊκά και κυρίως τις πρωτοβουλίες που προτίθεται να αναλάβει το ΥΠΕΝ τους προσεχείς μήνες.

Το «φράγμα» των 5.000 MW «έσπασαν» τα αιολικά

Το νέο ρεκόρ, το 2023, για την εγχώρια αγορά των φωτοβολταϊκών συνδυάστηκε με ισχυρές επιδόσεις και του κλάδου αιολικών. Με βάση την ετήσια Στατιστική της Αιολικής

Ενέργειας στην Ελλάδα, που ανακοίνωσε η Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ), το 2023 αποτελεί το δεύτερο –μετά το 2019– καλύτερο έτος, με τις περισσότερες αιολικές εγκαταστάσεις.

Πιο συγκεκριμένα, πέρυσι, συνδέθηκαν στο δίκτυο 153 νέες ανεμογεννήτριες συνολικής αποδιδόμενης ισχύος 542,8 MW, που αντιστοιχούν σε επενδύσεις συνολικού ύψος άνω των 600 εκατ. ευρώ. Αυτό αποτελεί αύξηση 11,6% σε σχέση με το τέλος του 2022.

Παράλληλα, το 2023 αποτέλεσε έτος-ορόσημο, καθώς, για πρώτη φορά, η αποδιδόμενη αιολική ισχύς στην Ελλάδα ξεπέρασε τις 5.000 ΜW. Η οριακή ανεμογεννήτρια που οδήγησε τη συνολική ισχύ να ξεπεράσει τις 5.000 ΜW είναι μια ανεμογεννήτρια στο αιολικό συγκρότημα του Καφηρέα Ευβοίας που συνδέθηκε στο δίκτυο το δεύτερο εξάμηνο του 2023.

Κατά το τέλος του 2023, ήταν υπό κατασκευή ή είχαν συμβολαιοποιηθεί πάνω από 850

MW νέων αιολικών πάρκων, εκ των οποίων πάνω από 300 MW αναμένεται να συνδεθούν στο δίκτυο εντός των επόμενων 12 μηνών. Σε αυτά πρέπει να προστεθούν ακόμα 400 MW που έχουν επιλεγεί σε διαγωνισμούς, έχουν καταθέσει τις εγγυητικές καλής εκτέλεσης, αλλά δεν ανήκουν σε κάποια από τις ανωτέρω κατηγορίες. Ως αποτέλεσμα, η συνολική αιολική ισχύς θα προσεγγίσει τα 6,5 GW εντός της επόμενης τριετίας.

Υδρογονάνθρακες: Εντός του 2024 η απόφαση για γεώτρηση στην Κρήτη

Εντός των επόμενων 12 μηνών αναμένεται να αποφασιστεί από τους παραχωρησιούχους, δηλαδή από την ExxonMobil και την Helleniq Energy, η διενέργεια ερευνητικής γεώτρησης στην Κρήτη. Τα πρώτα στοιχεία για τις σεισμικές έρευνες για υδρογονάνθρακες στην Κρήτη αναμένονται τον Μάρτιο

αφιέρωμα - ενέργεια

και ανάλογα με τα αποτελέσματα θα αποφασιστεί εάν θα προχωρήσει η αδειοδότηση για γεώτρηση στα δυτικά της Κρήτης.