κακόν αμιγές καλού…

υδέν κακόν αμιγές καλού» συνήθιζαν να λένε θυμόσοφα οι παλαιότεροι και αν θεωρηθεί ότι ασκείται ως προς το πρώτο η πρόσφατη πίεση του Εποπτικού Μηχανισμού της Ευρωπαϊκής Κεντρικής Τράπεζας στις διοικήσεις των συστημικών ομίλων, τότε το δεύτερο έρχεται με την «ψήφο εμπιστοσύνης» ξένων οίκων την επαύριο κιόλας των αναταράξεων στο ευρωπαϊκό σύστημα.

Στις αρχές Μαρτίου, κλιμάκιο του SSM ήρθε στην Αθήνα, είχε σειρά επαφών με τους επιτελείς του εγχώριου banking, πέρασε από «κόσκινο» ισολογισμούς, έθεσε στο μικροσκόπιο κριτήρια χορήγησης δανείων, εξέτασε δυνητικούς κινδύνους από τη δημιουργία νέων μη εξυπηρετούμενων δανείων, για να καταλήξει, με την παραίνεση του επόπτη, πως καλό θα ήταν να μετατεθεί σε εύλογο επενδυτικό χρόνο η προοπτική διανομής κερδών από τη χρήση του 2022.

Εξέλιξη που μπορεί –και εύλογα– να μην ικανοποιούσε τους επενδυτές, μετόχους, κυρίως της Eurobank, αλλά και της Εθνικής, καθώς προσέβλεπαν σε διανομή 100-150 εκατ. ευρώ. Έμελλε όμως να αποβεί, εκ των υστέρων, σοφή, καθώς λίγες ημέρες αργότερα «έσκαγε» η περίπτωση της Silicon Valley Bank, η κρίση λόγω της Credit Suisse, το ντόμινο sell-off στις τραπεζικές μετοχές στα ευρωπαϊκά χρηματιστήρια, η εκτίναξη των ασφαλίστρων κινδύνου σε υψηλά έτους.

Εκείνο το διάστημα, εκτενείς ήταν οι επαφές μεταξύ Φραγκφούρτης και Αθήνας, σε «ανοιχτή γραμμή» με τα επιτελεία της Eurobank, της Εθνικής, της Alpha Bank και της Πειραιώς, υπό το «άγρυπνο βλέμμα» της Τραπέζης της Ελλάδος, δημιουργώντας μια γραμμή άμυνας , που, συγκριτικά πάντα με άλλων ευρωπαϊκών τραπεζών, και ανθεκτικότερη αποδεικνύεται και ελάχιστα προβληματίζει την ΕΚΤ. ■■

τ. 905 / ΤΡΙΤΗ 28.03.2023 4

ΤΡΑΠΕΖΕΣ «Ο

Ουδέν

Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

μπορεί να μην τρόμαξε τις αγορές με τα επιτόκια, ωστόσο η τραπεζική κρίση δείχνει να έχει διάρκεια

και να αγγίζει συστημικά μεγέθη κι άλλων ευρωπαϊκών τραπεζών, που κάθε άλλο παρά εύκολα διαχειρίσιμα μπορούν να θεωρηθούν.

Οι αγορές ήδη τιμολογούν υψηλότερες ανταμοιβές

κινδύνου στο κόστος χρηματοδότησης των ομολόγων, δημιουργώντας ανησυχίες για τη δυνατότητα αναχρηματοδότησης σε λογικά επίπεδα, με ό,τι μπορεί αυτό να συνεπάγεται για την ευστάθεια του συστήματος, αλλά και για το ρίσκο των αντισυμβαλλομένων.

Η εβδομάδα σηματοδοτεί το τέλος του πρώτου τριμήνου. Ο Γενικός Δείκτης είναι ακόμα θετικός από την αρχή του έτους, ωστόσο η μέχρι τώρα πορεία του τον Μάρτιο συνοδεύεται από σημαντικές απώλειες, αυξάνοντας τον βαθμό συσχέτισης με τις διεθνείς αγορές. Η βαρύτητα και η ένταση των φαινομένων δεν αφήνουν πολλά περιθώρια για αυτονόμηση, ενώ οι πολιτικές εξελίξεις έχουν, πλέον, ως σημείο αναφοράς το τελευταίο δεκαήμερο του Μαΐου, στο οποίο όλα δείχνουν ότι θα διεξαχθούν οι εκλογές με απλή αναλογική.

Έχοντας τιμολογήσει το μεγαλύτερο μέρος των αποτελεσμάτων των εταιρειών που παρακολουθούν οι ξένοι θεσμικοί, η μόνη περίπτωση να υπάρξει κάποιου είδους αυτονόμηση θα αφορά την ανακοίνωση κάποιας επιχειρηματικής συμφωνίας που θα αλλάξει τα δεδομένα, αν και η υπομονή της αγοράς έχει δοκιμαστεί αρκετά από τη διάρκεια της φημολογίας, σε ένα τέτοιο ενδεχόμενο.

Παρά την έντονη υποχώρηση των αποτιμήσεων, θα πρέπει

επισημανθεί η μέχρι τώρα εξαιρετική εικόνα των αποτε-

λεσμάτων των εισηγμένων εταιρειών, καθώς και η θετική προοπτική που επικοινωνούν για τη συνέχεια. Αν και μόλις 24 εταιρείες έχουν ανακοινώσει μεγέθη 2022, η καθαρή κερδοφορία βρίσκεται ήδη πάνω από τα 8 δισ. ευρώ, εκ των οποίων τα 4,2 δισ. ευρώ αφορούν τραπεζικές επιδόσεις.

Στις μη χρηματοοικονομικές εταιρείες ο τζίρος εμφανίζει αύξηση 48,6%, στα 64,4 δισ. ευρώ, με πληθωρική παρουσία των ενεργειακών εταιρειών, ενώ τα λειτουργικά κέρδη είναι αυξημένα κατά 57%, στα 3,87 δισ. ευρώ.

Τα δεδομένα, πλέον, δείχνουν ότι πάμε σε μια χρήση-ρεκόρ, καθώς οι εισηγμένες θα ξεπεράσουν τα 10 δισ. ευρώ καθαρών κερδών στο σύνολο, ενώ τα μερίσματα προς διανομή και οι επιστροφές κεφαλαίου θα προσεγγίσουν τα 2,6 δισ. ευρώ.

Τεχνικά

Ο Γενικός Δείκτης, αφού δοκίμασε χαμηλά τεσσάρων εβδομάδων σε μια γρήγορη βύθιση ώς τις 998 μονάδες, το πρωί της προηγούμενης Δευτέρας, δοκίμασε με επιτυχία να αντιδράσει μέχρι τις 1.060 μονάδες. Η περιοχή αυτή δεν είναι αδιάφορη, αφού σηματοδοτεί το 38,2% διόρθωσης της ανόδου μεταξύ 917-1.140 μονάδων.

Οι πωλητές, αν και βρίσκουν απέναντί τους αξιόλογες δυνάμεις (βλ. τζίρο), σε κομβικά σημεία της τάσης έχουν κερδίσει μετά τις 2 Μαρτίου όλες τις μάχες και φαίνεται ότι θα επιχειρήσουν να ωθήσουν την αγορά προς ένα νέο χαμηλό, κάτω από τις 1.000 μονάδες, το οποίο είναι και το σενάριο

τ. 905 / ΤΡΙΤΗ 28.03.2023 6

με τις περισσότερες πιθανότητες για τις επόμενες ημέρες. ■■

HFED

να

ΧΡΗΜΑΤΙΣΤΗΡΙΟ

του

Αποτελέσματα vs τραπεζική κρίση

τ. 905 / ΤΡΙΤΗ 28.03.2023 7

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο»

του Ηλία Ζαχαράκη (Fast Finance)

FTSE25

Το stop μας βρίσκεται, πλέον, στο 2581 σε

κλείσιμο ημέρας, ενώ η ζώνη του 2400-2430

είναι σημαντική στήριξη. Το καλό είναι ότι δεν

βλέπουμε την ίδια συμπεριφορά στο σύνολο

της αγοράς. Αυτό είναι «υγεία» για την αγορά, μιας και βλέπουμε ότι δεν έχουμε μαζικές

κινήσεις σε όλο το ταμπλό.

ΤΡΑΠΕΖΙΚΟΣ ΔΕΙΚΤΗΣ

Ο τραπεζικός κλάδος, αντίστοιχα, σταμάτησε

στην αντίσταση της ζώνης του 800, με το 802

να είναι, πλέον, το νέο μας stop. Ουσιαστικά, αν τα επίπεδα στα οποία βρισκόμαστε χαθούν σε

κλείσιμο, θα μπορούσαμε να δούμε διολίσθηση

σε χαμηλότερα επίπεδα, με τη ζώνη του 670 να

συγκεντρώνει περισσότερες πιθανότητες. Αντίστοιχα, με μια κατοχύρωση του 802, θα δούμε

μία ακόμη προσπάθεια προς το 900. Ακόμα

και μετά τη μεγάλη διόρθωση του κλάδου, ο

τραπεζικός συνεχίζει να κινείται με κέρδη της

τάξεως του 15% για το 2022. Αυτό που περνούν

αρκετές τράπεζες παγκοσμίως οι ελληνικές το

έχουν πληρώσει αδρά στο πρόσφατο παρελθόν.

Να σημειωθεί ότι είναι οι πιο «καθαρές» στην

Ευρώπη, γεγονός που κάνει τους επενδυτές να

τις βλέπουν με άλλο μάτι.

S&P 500

Παρ’ όλη την πίεση, ο S&P συντήρησε τη στήριξη

της ζώνης του 3900, μιας και αν χαθεί, η κίνηση

προς το 3790 έχει όλες τις πιθανότητες. Το 3986

είναι κοντινή σημαντική αντίσταση, ειδικά σε

κλείσιμο, με το stop μας να βρίσκεται στο 4039.

Ο S&P συνεχίζει να κινείται μέσα σε συγκεκριμένο

εύρος τιμών, ψάχνοντας την αφορμή για κίνηση.

Μέχρι στιγμής, τα όποια αρνητικά νέα δεν έχουν

καταφέρει να τον λυγίσουν. ■■

τ. 905 / ΤΡΙΤΗ 28.03.2023 8

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ

ΠΑΡΑΣΚΗΝΙΟ

MYTILINEOS

Μια γενική συνέλευση που θα συζητη-

θεί –και για γνώστες της αγοράς– και θα μπορούσε να αποτελέσει σημείο αναφοράς για μέρος της εγχώριας επιχειρηματικότητας. Ο λόγος για την

έκτακτη Γενική Συνέλευση των μετόχων της Mytilineos, με κύρια θέματα τόσο την απόσχιση των κλάδων υποδομών-παραχωρήσεων και εισφοράς τους στις (κατά 100%) θυγατρικές ΜΕΤΚΑ και Μ-Παραχωρήσεων όσο και η τροποποίηση της ανώτατης τιμής αγοράς ιδίων μετοχών. Από τα 25 στα 40 ευρώ (σε μια θεαματική αναθεώρηση του πήχη), καθώς η τρέχουσα τιμή διαπραγμάτευσης έχει «πιάσει» από τις αρχές Μαρτίου τον πρώτο στόχο.

Εντελώς αντίθετη τακτική, “contrarian Mytilineos”, σε μια συγκυρία κατά την οποία διεθνώς κυριαρχεί εύλογη επιφυ-

λακτικότητα για τα επίχειρα όσων διαδραματίζονται και στις δύο όχθες του Ατλαντικού. Κι όμως, δεν είναι τυχαίο πως σε αυτό το διάστημα αρχικά η Citigroup ανεβάζει την τιμή-στόχο

στα 30 από τα 26 ευρώ (στις 6 Μαρτίου), για να ακολουθήσει

η Edison (στις 22 Μαρτίου), που θέτει τον πήχη στα 36 ευρώ, και πιθανότατα θα ακολουθήσουν κι άλλα επενδυτικά σπίτια.

Επί της ουσίας, και με ενδεικτικές τις εκθέσεις της Citigroup και της Edison, η Mytilineos είναι αυτήν την περίοδο ίσως το μεγαλύτερο «στοίχημα» ταχύτερης μετάβασης στο green energy. ■■

ΔΕΗ

Επαναλαμβανόμενα EBITDA 953,7

εκατ., μείωση καθαρού δανεισμού

κατά 502 εκατ., αύξηση επενδύσεων

κατά 248 εκατ., με παράλληλη συνεισφορά της επιχείρησης στην ενεργεια-

κή κρίση ύψους 1,8 δισ., στοιχειοθετούν εν μέρει την περαιτέρω ενδυνάμωση του ομίλου. Για τρίτο συνεχόμενο έτος, η κερδοφορία είναι ανθεκτική (καθότι επαναλαμβανόμενη σε μεγάλο βαθμό), ενώ τα αποτελέσματα του τέταρτου τριμήνου προϊδεάζουν για ένα ισχυρότερο πρώτο εξάμηνο (2023).

Ειδικότερα, τα επαναλαμβανόμενα EBITDA διαμορφώθηκαν στα 309,4 εκατ. (από 245,3 εκατ. το αντίστοιχο Q4/2022).

Εξίσου σημαντική –καθότι ο όμιλος είναι εισηγμένος στο

Χρηματιστήριο Αθηνών– είναι η συνεισφορά στην αντιμε-

τώπιση της κρίσης (μέσω της στήριξης του Ταμείου Ενεργειακής Μετάβασης) και η στήριξη των πελατών της μέσω

των τιμολογίων και της έκτακτης εισφοράς που κατέβαλε για τη δραστηριότητα παραγωγής ηλεκτρικής ενέργειας. Στα

7,76 ευρώ η μετοχή (24 Μαρτίου), με άνοδο 20,06% από

την αρχή του έτους. Στα 2,96 δισ. ευρώ η αποτίμηση (τιμές Παρασκευής). ■■

ΟΛΠ

Ακόμη μία συνεδρίαση με σταθερούς

αγοραστές στη μετοχή του ΟΛΠ και

«νέο υψηλό» 16 μηνών, καθώς η τιμή διαμορφώθηκε στα 19,06 (με 19,10 ενδοσυνεδριακό υψηλό).

Άνοδος που δικαιολογείται μεν από τα θετικά μεγέθη 2022 (ειδικότερα του τέταρτου τριμήνου) και την προοπτική για το 2023-2024 (σύμφωνα με το masterplan του βασικού μετόχου/CosCo με 67% του μετοχικού κεφαλαίου), πλην όμως οι αγορές φέρεται να γίνονται από την πλευρά funds μειοψηφίας (BlackRock, Dimensional, Auriga κ.λπ.). Επενδυτικό ενδιαφέρον που οι χρηματιστές αποδίδουν στην αποτίμηση των 477 εκατ. (σχεδόν στο 1/3 αντίστοιχων φορέων, λ.χ. Αμβέρσα, Ρότερνταμ) συνδυαστικά με τη συγκρισιμότητα έναντι άλλων ελληνικών οργανισμών λειτουργίας λιμένων, με πιο χαρακτηριστική αυτήν του Οργανισμού Λιμένος Ηγουμενίτσας. Το τίμημα των 84,2 εκατ. που κατέβαλε ο όμιλος Grimaldi για το 67% του φορέα αντιστοιχεί σε 126 εκατ. (συνολικής αποτίμησης, δηλαδή στο 1/4 του ΟΛΠ. ■■

ΒΙΟΚΑΡΠΕΤ (EXALCO)

Δεν περνά απαρατήρητη από τους «ιχνευτές» των small caps η τελευταία αντίδραση της μετοχής της ΒΙΟΚΑΡΠΕΤ, καθώς συνοδεύεται από πρωτοφανείς αυξημένες συναλλαγές (για τα δεδομένα του χαρτιού). Από το 1,72 στα 2,08 ευρώ (24 Μαρτίου), με διαδοχικά πακέτα, τζίρους... έτους (ενδεικτικά, την Τετάρτη άλλαξαν χέρια 382 χιλιάδες τμχ) και ισχυρούς «παίκτες» να εμφανίζονται στη μετοχή. Στα 49,89 εκατ. η χρηματιστηριακή αξία, με την προστιθέμενη (κρυμμένη) αξία στην EXALCO, που δραστηριοποιείται σε κλάδο στον οποίο πρωταγωνιστικό ρόλο διαδραματίζει η επίσης εισηγμένη Alumil. Πολύ καλά αποτελέσματα το 2022, καλύτερο το πρώτο τρίμηνο, με τις προβλέψεις για το 2023 να ανεβάζουν τον πήχη των προσδοκιών. «Τζόκερ» η EXALCO για τη ΒΙΟΚΑΡΠΕΤ, σημείωνε το banks.com.gr (στις 6 Ιουλίου 2021), που, όπως «δείχνει» η συναλλακτική δραστηριότητα των τελευταίων ημερών, ξανακάνει την εμφάνισή του. Αυτήν τη φορά με το πιθανό ενδεχόμενο ενός deal. ■■

τ. 905 / ΤΡΙΤΗ 28.03.2023 9

νθεκτική αποδείχθηκε, την εβδομάδα που διανύσαμε, η αγορά των αμοιβαίων κεφαλαίων ως προς

την αξία του ενεργητικού της έναντι της κορύφωσης των εισαγόμενων αναταράξεων από την τραπεζική κρίση, που ταλάνισε τόσο την αμερικανική όσο και την ευρωπαϊκή ήπειρο.

Πράγματι, οι απώλειες του ενεργητικού ήταν περιορισμένες, μόλις -0,33% (ή σε απόλυτες τιμές 39,699 εκατ. ευρώ), οι οποίες το διαμόρφωσαν στα 12,165 δισ. ευρώ. Παρότι τα μερίδια κινήθηκαν πτωτικά -0,22%, το τελικό ισοζύγιο εισροών/εκροών ήταν θετικό κατά 9,263 εκατ. ευρώ. Σαφέστατα πολύ μικρότερη η αξία των εισροών σε σύγκριση με τις προηγούμενες εβδομάδες, αλλά ας μην έχουμε κανένα παράπονο από τη συμπεριφορά των μεριδιούχων, καθώς διανύουμε έναν «διαβολεμένο» Μάρτιο (μένει, πλέον, εντός του μηνός να δούμε πώς θα κινηθεί η αμερικανική κεντρική τράπεζα ως προς το ζήτημα των επιτοκίων).

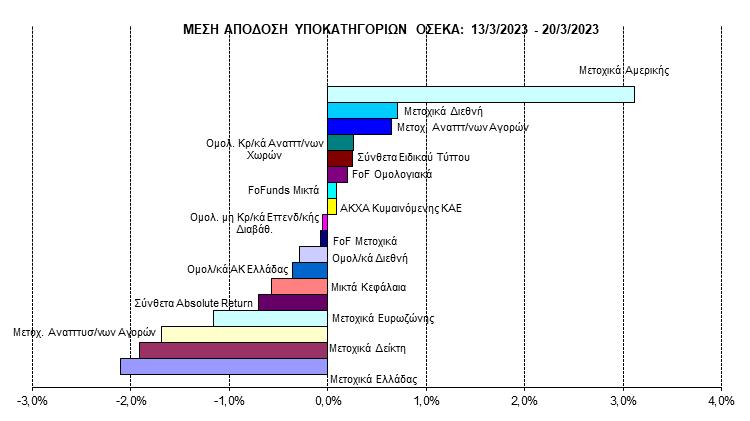

Η μέση

χώρισαν τα Μετοχικά Α/Κ Ελλάδας με -2,11%, τα Μετοχικά Α/Κ Δείκτη με -1,92% και τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με -1,69%. Στον αντίποδα, την υψηλότερη μέση θετική απόδοση πέτυχαν τα Μετοχικά Α/Κ Αμερικής με 3,11%, τα Μετοχικά Α/Κ Διεθνή με 0,71% και τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με 0,65%.

Αυξημένη ήταν η κινητικότητα των μεριδιούχων, με τα βλέμματα στραμμένα, για ακόμη μία εβδομάδα, προς τις ομολογιακού τύπου κατηγορίες, αλλά και προς τα «καταθετικού» τύπου Α/Κ. Αναλυτικότερα, σημειώθηκαν εισροές στα Ομολογιακά Α/Κ Ελλάδας 14,784 εκατ. ευρώ, στα Ομολογιακά Α/Κ Διεθνή 13,381 εκατ. ευρώ και στα ΑΚΧΑ Κυμαινόμενης ΚΑΕ 12,171 εκατ. ευρώ. Οι υπόλοιπες κατηγορίες, σχεδόν στο σύνολό τους, υπέστησαν εκροές, με μεγαλύτερες αυτές στα Μετοχικά

Α/Κ Ελλάδας 9,671 εκατ. ευρώ, στα Funds of Funds Μικτά 8,351 εκατ. ευρώ και στα Funds of Funds Ομολογιακά 4,381 εκατ. ευρώ.

Καθώς λίγες ημέρες απομένουν για το κλείσιμο

τις ομολογιακού

τ. 905 / ΤΡΙΤΗ 28.03.2023 10

στροφή προς

τύπου κατηγορίες τόσο από τις ΑΕΔΑΚ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ Α

του πρώτου τριμήνου της χρονιάς, η επενδυτική

απόδοση της

είχε πτωτικό πρόσημο -0,20%, με τις 10 κατηγορίες να καταγράφουν ζημιές και τις 8 κέρδη. Σε μέση αρνητική απόδοση ξε-

του Κώστα Σιαμπράκου,,Meizon Παροχή Χρημ/κών Υπηρεσιών

αγοράς

Στροφή προς τις ομολογιακού τύπου κατηγορίες

τις τραπεζικές– όσο και από τους μεριδιούχους (ειδικότερα προς τα Α/Κ συγκεκριμένης χρονικής διάρκειας, με διανομή μάλιστα ετήσιου μερίσματος) είναι ξεκάθαρη. Ομοίως και προς τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ, τα οποία δεν είναι επενδυτικού τύπου, αλλά προσανατολισμένα προς το «κυνήγι» υψηλότερων επιτοκίων. Άλλωστε, και την εβδομάδα που πέρασε, είδαμε την έναρξη τριών

νέων Α/Κ σε αυτές τις κατηγορίες, γεγονός που θα δημιουργήσει νέο σημαντικό όγκο εισροών το αμέσως επόμενο διάστημα.

Η αξία των εισροών, χωρίς καν να έχει ολοκληρωθεί το πρώτο τρίμηνο, έχει ήδη ξεπεράσει το 1 δισ. ευρώ (1,003 δισ. ευρώ), η δε κατανομή τους αποδεικνύει περίτρανα το αμέσως προηγούμενο συμπέρασμα: Ομολο-

γιακά Α/Κ Ελλάδας 617,960 εκατ. ευρώ, Ομολογιακά Α/Κ

Διεθνή 492,554 εκατ. ευρώ και ΑΚΧΑ Κυμαινόμενης ΚΑΕ

73,873 εκατ. ευρώ. Στον αντίποδα, εκροές στα Funds of Funds Μικτά αξίας 113,668 εκατ. ευρώ (τα οποία είχαν κυριαρχήσει στην επενδυτική προτίμηση την προηγούμε-

νη τριετία) και στα Μετοχικά Α/Κ Ελλάδας 62,647

Εύλογα, οι εν λόγω συναλλακτικές κινήσεις έχουν επιδράσει άμεσα στα μερίδια αγοράς έναντι του ενεργητικού: Μικτά Α/Κ 23,21% (η εδώ και πολλά έτη πρωτοκαθεδρία τους μάλλον θα χαθεί στο δεύτερο τρίμηνο), Ομολογιακά Α/Κ Ελλάδας 20,90%, Funds of Funds Μικτά 13,59%, Μετοχικά Α/Κ Ελλάδας 11,35% και Ομολογιακά Α/Κ Διεθνή 9,93%. ■■

τ. 905 / ΤΡΙΤΗ 28.03.2023 11 ΟΙ ΟΣΕΚΑ

ΕΧΟΥΝ

ΑΠΟΔΟΣΗ

ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ –κυρίως

ΔΕΝ

ΕΓΓΥΗΜΕΝΗ

ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ

εκατ. ευρώ (η πολύ καλή πορεία του ελληνικού χρηματιστηρίου δείχνει να μην πείθει ακόμη τους μεριδιούχους).

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Συντονισμένες προσπάθειες και στις δύο πλευρές του Ατλαντικού, προκειμένου να αμβλυνθεί (αν όχι να στεγανοποιηθεί) η χρηματοπιστωτική κρίση.

• Η εξαγορά της Silicon Valley Bank από την First Citizens BancShares

μπορεί να «σβήνει» τη συγκεκριμένη εστία, μένει να φανεί ωστόσο αν αυτό αρκεί.

• Στην Ευρώπη, τόσο η περίπτωση

της Credit Suisse όσο και της Deutsche Bank μόνο άγνωστες δεν ήταν στο «σύστημα» στην επενδυτική κοινότητα.

• Ειδικότερα όμως για την Deutsche Bank, το πρόβλημα είναι σαφώς πιο σύνθετο και με μεγαλύτερο κίνδυνο μετάδοσης προς γειτονικές αγορές.

• Σε αυτήν τη συγκυρία, αναδεικνύεται το συγκριτικό πλεονέκτημα της εγχώριας αγοράς έναντι άλλων, λ.χ. της Ιταλίας και της Ισπανίας.

• Σε απεργιακό κλοιό βρίσκεται

η Γερμανία, η ακύρωση 380.000 (!)

πτήσεων είναι ενδεικτική του μεγέθους

του προβλήματος. Στην αρχή της τουριστικής περιόδου και προς την Ελλάδα, ενόψει (και) του Πάσχα των Καθολικών.

Πολύ πιο «άγρια» είναι η κατάσταση

στη Γαλλία, δηλαδή στην πρώτη και τη δεύτερη μεγαλύτερη οικονομία της Ευρώπης.

• Επιφυλακτική –και εύλογα– ήταν η χθεσινή προσπάθεια αντίδρασης στα ευρωπαϊκά, στο Χρηματιστήριο Αθηνών. Στο επίκεντρο ο τραπεζικός κλάδος, αν και με αισθητά χαμηλότερους τζίρους σε Εθνική, Eurobank, Alpha Bank και Πειραιώς.

• Με αγοραστές σε Motor Oil, Jumbo, Mytilineos, αλλά και σε ΟΠΑΠ, ΤΕΡΝΑ Ενεργειακή, Viohalco, Aegean κ.λπ.

• Νέα δεδομένα στον κατασκευαστικό κλάδο σηματοδοτεί η επικείμενη

συμφωνία ΕΛΛΑΚΤΩΡ-Intrakat για την ΑΚΤΩΡ ΑΤΕ.

• «Μάζεμα» της προσφοράς από

1,564 ευρώ στον τίτλο της Intrakat και ανοδικό γύρισμα στη συνέχεια της χθεσινής συνεδρίασης. Με αγορές έως

1,62 ευρώ. Στα 2,105-2,15 ευρώ οι εντολές στη μετοχή της ΕΛΛΑΚΤΩΡ.

• ΟΔΔΗΧ: Αύριο, Τετάρτη, γίνεται η δημοπρασία εντόκων εξάμηνης διάρκειας, για 625 εκατ. ευρώ. Εύλογο το ενδιαφέρον για την «τιμολόγηση». Στο 4,047% η απόδοση του GR10Y, σε σταδιακή αποκλιμάκωση μετά την «κορύφωση» της Πέμπτης.

• Εβδομάδα εξελίξεων για τον τραπεζικό κλάδο, καθώς οι διοικήσεις θα πρέπει να υποβάλουν σήμερα τα νέα στοιχεία που έχουν ζητηθεί από τον επόπτη του Μηχανισμού. Την Παρασκευή καταθέτουν τα αποτελέσματα της Εσωτερικής Διαδικασίας Επάρκειας Κεφαλαίου. Δεδομένου του ότι η ΕΚΤ τη θεωρεί πολύ σημαντική, τα αποτελέσματά της αναμένονται με εύλογο ενδιαφέρον στην Αθήνα. • Θεωρίες: Στις 10 Φεβρουαρίου η ελβετική κυβέρνηση «βάζει στοπ» στην ισπανική στο να στείλει ελβετικής κατασκευής οπλικά συστήματα στην Ουκρανία. Μία εβδομάδα αργότερα, επικαλείται παραβίαση του ελβετικού συντάγματος για να μην «παγώσει» ρωσικά περιουσιακά στοιχεία ύψους 8,2 δισ. δολ. Το σίγουρο, πέραν των θεωριών συνωμοσίας, είναι ότι στο Λονδίνο «τρίβουν τα χέρια τους» από την αθρόα εισαγωγή κεφαλαίων από το πάλαι ποτέ κραταιό τραπεζικό σύστημα της Ελβετίας. ■■

ΣΤΑ ΕΝΔΟΤΕΡΑ

Attica Bank: Η επιβεβαίωση της συμμετοχής της πλευράς Εξάρχου στην ΑΜΚ της πολύπαθης τράπεζας ενεργοποιεί αγοραστές. Ωστόσο η δημιουργία του περίφημου 5ου πυλώνα θα απαιτήσει κι άλλες κεφαλαιακές «ενέσεις». Ούτως ή άλλως, η επικείμενη είσοδος στο ΧΑ της Optima bank διαφοροποιεί ισορροπίες και δεδομένα.

Συνέχεια και σήμερα στην ανακοίνωση οικονομικών αποτελεσμάτων 2022 –σήμερα η σειρά της Sarantis.

Ικανοποιητικό το δείγμα γραφής για τη Lavipharm.

NOVA: Ξεπέρασε τους 400.000 συνδρομητές στην τηλεόραση.

ΟΛΘ: Παραίτηση του Αρτούρ Νταβιντιάν από το ΔΣ του ΟΛΘ. Εξέλιξη (αφορά την πλευρά Σαββίδη) που αναφέρθηκε εκτενώς στο banks.com.gr, χθες, Δευτέρα. ■■

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ

ΠΕΙΡΑΙΩΣ: Βραχυπρόθεσμα και risky, στο ενδεχόμενο ανοδικής διόρθωσης του κλάδου.

JUMBO: Πιθανότατα θα «ξαναδεί» τα 20 plus.

MYTILINEOS: Από τις επίμονες επιλογές της στήλης.

ΕΛΛΑΚΤΩΡ: Ευνοείται ο όμιλος στην περίπτωση deal με Intrakat.

AUTOHELLAS: Αν κερδηθεί το στοίχημα στον τουρισμό, θα «τρέξει» προς τα 15 ευρώ.

SUNRISEMEZZ : Σε ιστορικά υψηλά, με ορίζοντα την «αποκοπή» του... κουπονιού στο τέλος Απριλίου.

τ. 905 / ΤΡΙΤΗ 28.03.2023 12