Ready for Paris 2024

συνολικό ποσοστό της

ασφαλιστικής παραγωγής

τον Ιανουάριο του 2024 σε

σύγκριση με τον Ιανουάριο του περασμένου έτους.

➧ Αντασφάλειες 2024:

Τα πρώτα μηνύματα, τα σημάδια ισορροπίας, ο ρόλος των θεσμικών

επενδυτών

Οι αυξήσεις στα

αντασφαλιστικά τιμολόγια συνεχίζονται και οι διακρατήσεις για

➧ Η υπόσχεση Γ. Φουφόπουλου σε όσους ενταχθούν στο δίκτυο Με πολυάριθμες επιτυχίες, που λειτουργούν αθροιστικά και προεξοφλούν τη συνολική ανάπτυξη για την Εθνική Ασφαλιστική, ο Γιώργος Φουφόπουλος στέλνει μήνυμα προς τους επαγγελματίες ασφαλιστές της αγοράς να ενταχθούν στην πρώτη και μεγαλύτερη Επιθεώρηση της πρώτης ασφαλιστικής, της Εθνικής Ασφαλιστικής. ➧ Γενικές ασφαλίσεις: Κρατούν σταθερά τα ηνία στην παραγωγή Τα επενδυτικά προϊόντα συνδεδεμένα με τις ασφαλίσεις ζωήςunit linked φαίνεται πως «ξαναπήραν μπρος»: Πέτυχαν να δώσουν σημαντική ποσοστιαία αύξηση (με ρευστοποιήσεις/εξαγορές και πωλήσεις) στην παραγωγή του κλάδου ζωής και να συμβάλουν, έτσι, ώστε να αυξηθεί το

τις ασφαλιστικές φτάνουν να είναι διπλάσιες. Ωστόσο, το ξέφρενο ράλι ανόδου υποχώρησε και σταδιακά επανέρχεται η ισορροπία στην αγορά. Σημαντικός ήταν ο ρόλος των καταστροφικών ομολόγων, καθώς η προσφορά κεφαλαίων ομαλοποίησε τη ζήτηση.

σελίδες αυτές θα βρείτε τους τίτλους ειδήσεων και άρθρων που έχουν δημοσιευθεί τον τελευταίο μήνα στο ασφαλιστικό portal insuranceworld.gr insurance w * rld 6 portal Τα κενά του νόμου 5078/2023 (ΦΕΚ Α’ 211/20.12.2023), ο οποίος εισάγει εκτεταμένες τροποποιήσεις στη φορολογική μεταχείριση των εισφορών και των παροχών των Ταμείων Επαγγελματικής Ασφάλισης (ΤΕΑ), αλλά και των ασφαλίστρων και του ασφαλίσματος των ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων, ανέδειξε πρόσφατα το 5ο Συνέδριο Επαγγελματικής Ασφάλισης. Το συνέδριο ερεύνησε τους λόγους για τους οποίους η θέση των ΤΕΑ στην Ελλάδα είναι τελευταία στην κατάταξη των χωρών της ΕΕ, όταν η μέση απόδοση που πέτυχαν το 2023 οι διαχειριστές κεφαλαίων ύψους 2.139 δισ. ευρώ των 32 Ταμείων Επαγγελματικής Ασφάλισης, στα οποία συμμετέχουν 222.671 εργαζόμενοι όλων των κλάδων της οικονομίας, κυμαινόταν στο 9,5%. Διαβάστε αναλυτικά στις σελίδες του IW όλα όσα ενδιαφέροντα ακούστηκαν σε ένα αληθινά πολυθεματικό συνέδριο. ➧ Πού έφτασαν τα τιμολόγια αντασφάλισης Σταθερά, σε γενικές γραμμές, παρέμειναν τα αντασφαλιστικά τιμολόγια περιουσίας κατά τις ανανεώσεις την 1η Απριλίου 2024. Οι τιμές ήταν προβλέψιμες, αναφέρει η AON. Τα ίδια επίπεδα τιμών βλέπει και η Gallagher Re, παρατηρώντας ωστόσο κάποιες αυξήσεις. Η προσφορά κεφαλαίων για αντασφάλιση φυσικών καταστροφών ήταν μεγάλη, καθώς, το περασμένο έτος, υπήρξαν μεγάλες προσαρμογές στην ανάληψη των κινδύνων. ➧ Συνεργασία HowdenCyberwrite, νέο πλαίσιο ενημέρωσης cyber κινδύνων Στρατηγική συνεργασία υπέγραψε η Cyberwrite με την Howden, στο πλαίσιο της ενίσχυσης Επιμέλεια: Έλενα Ερμείδου «Γόρδιος δεσμός» η σχέση ομαδικών ασφαλιστηρίων-ΤΕΑ

ΣΤΟ

Στις

ΔΙΑΒΑΣΤΕ

Mapfre. ➧

Solvency II

Ελ. Παπασπυροπούλου: Εγκρίθηκε ο κώδικας δεοντολογίας

των δυνατοτήτων αξιολόγησης των cyber κινδύνων. Σύμφωνα με τις πληροφορίες, η εν λόγω συνεργασία αναμένεται να εξοπλίσει τους μεσίτες ασφαλίσεων με τα απαραίτητα εργαλεία και τις γνώσεις ώστε η επικοινωνία των cyber κινδύνων προς τους πελάτες της Howden να καταστεί αποτελεσματικότερη.

AI: Πλαίσιο ενεργειών ασφαλιστικών και αρχών, προβλέψεις Το πλαίσιο ενεργειών των ασφαλιστικών επιχειρήσεων σε θέματα που άπτονται της Τεχνητής Νοημοσύνης (ΑΙ) συνοψίζει, με μια πρώτη εκτίμηση, το IW.gr, με αφορμή την έγκριση του Κανονισμού της ΕΕ για την Τεχνητή νοημοσύνη

αντλώντας πληροφορίες από την πρόσφατη μελέτη της

Αλλαγές στο

σε ισχύ από το 2026 Δέκα χρόνια μετά την έναρξη εφαρμογής του, η ΕΕ αποφασίζει να κάνει τροποποιήσεις στο ισχύον καθεστώς φερεγγυότητας με έναρξη ισχύος τους από το 2026. Οι μεταρρυθμίσεις που θα γίνουν στο καθεστώς Solvency II θα τροποποιήσουν, έτσι, τους δείκτες φερεγγυότητας των ασφαλιστών, ώστε να αντικατοπτρίζουν περισσότερο τους κινδύνους που αντιμετωπίζουν οι ασφαλιστικές, το οποίο, σύμφωνα με τη Moody’s, είναι θετικό. ➧ Ευρωπαίοι ασφαλιστές: Ψάχνουν να αντασφαλίσουν τα εγγυημένα ζωής Σύμφωνα με τη Moody’s, δεν θα αυξηθεί μόνο η ζήτηση για την αντασφάλιση περιουσίας, αλλά και η ζήτηση για την αντασφάλιση ζωής από τους Ευρωπαίους ασφαλιστές. Η Moody’s τονίζει ότι όλο και περισσότεροι Ευρωπαίοι ασφαλιστές θα θέλουν να αντασφαλίσουν τα παραδοσιακά εγγυημένα προγράμματα ζωής. Ειδικά αν αυτά τα προγράμματα έχουν περάσει υπό τον έλεγχο των εποπτικών και ρυθμιστικών αρχών.

του

θα είναι το 2024 για τις ελληνικές επιχειρήσεις. Οι πτωχεύσεις στην Ελλάδα κατέγραψαν άνοδο το

όπως προβλέπει η

Trade, αναμένεται να σημειώσουν την τέταρτη μεγαλύτερη άνοδο διεθνώς. Σύμφωνα με την Allianz, ο αριθμός των εταιρικών πτωχεύσεων αυξήθηκε το 2023 σε τρεις στις τέσσερις χώρες. ➧ Interlife: Οι πολύ καλές επιδόσεις και ο στόχος για το 2024 Σε συνολική παραγωγή ασφαλίστρων άνω των 100 εκατ. ευρώ στοχεύει για φέτος η Interlife Ασφαλιστική, ενώ σε βάθος πενταετίας το ποσοστό αύξησής τους ανήλθε σε 51,6%. Στο πρώτο τρίμηνο του 2024, η εταιρεία κατέγραψε ασφάλιστρα αυξημένα κατά 7,94% σε σχέση με το αντίστοιχο διάστημα πέρυσι. H παραγωγή στον κλάδο αυτοκινήτου παρουσίασε αύξηση 5,69% και η παραγωγή λοιπών κλάδων 12,25%. ➧ Μεσίτες, πράκτορες: Τι «λέει» ο αριθμός των φορολογικών δηλώσεών τους Συνολικά, ο αριθμός των φορολογικών δηλώσεων ατομικών επιχειρήσεων και νομικών προσώπων είναι αυξημένος κατά 3,3% το 2022, με τα μικτά

να

σε

αριθμός

δηλώσεων

το

του συνόλου των φορολογικών

του

ενώ των πρακτόρων το υπόλοιπο 94%. ➧ Πάνω από 6.400 περιπτώσεις ασφαλιστικής απάτης διαπιστώθηκαν το 2022 Πάνω από 6.400 περιπτώσεις ασφαλιστικής απάτης διαπιστώθηκαν το 2022, σύμφωνα με έρευνα που πραγματοποίησε η Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ). Όπως προκύπτει από τις απαντήσεις των ασφαλιστικών επιχειρήσεων-μελών της Ένωσης, εξακριβώθηκαν 6.424 περιπτώσεις ασφαλιστικής απάτης εις βάρος των ασφαλιστικών επιχειρήσεων το 2022, με την εκτίμηση της οικονομικής διάστασης οφέλους από αυτές να φθάνει τα 10 εκατ. ευρώ. ➧ Κ2: Χάος με τον ΕΝΦΙΑ και την έκπτωση 10% Κάποια από τα ακίνητα δεν είχαν δηλωθεί, κάποιοι είχαν ασφαλίσει λιγότερα τετραγωνικά μέτρα, ενώ δεν είχαν δηλωθεί οι βοηθητικοί χώροι. Κάποια διαμερίσματα δεν είχαν δηλωθεί στα ασφαλιστήρια των πολυκατοικιών αλλά και κάποιες κατοικίες που είχαν δηλώσει τους χώρους δεν είχαν τις απαραίτητες καλύψεις για να λάβουν την έκπτωση, σύμφωνα με τον Nίκο Κεχαγιάογλου, διευθύνοντα

«δικαιώματος στη λήθη» Η ΕΑΕΕ πήρε τις εγκρίσεις για τον κώδικα δεοντολογίας «δικαιώματος στη λήθη», τόνισε στην ομιλία της, στην 117η ΓΣ της ΕΑΕΕ, η γενική διευθύντρια, Ελίνα Παπασπυροπούλου, αναφερόμενη στις δράσεις της ΕΑΕΕ το 2023. Μεταξύ αυτών των δράσεων με σοβαρό θετικό αντίκτυπο στους ασφαλισμένους ήταν και το «δικαίωμα στη λήθη». iw μάρτιοςαπρίλιος 2024 7 portal

➧

(AI Act),

➧ Allianz: Κατακλυσμός πτωχεύσεων, άνοδος στην Ελλάδα Δυσκολότερο

2023

2023, ενώ για το 2024,

Allianz

έσοδα

διαμορφώνονται

932.836 ευρώ, αυξημένα κατά 27,2% σε σύγκριση με το 2019, σύμφωνα με τη μελέτη του ΕΕΑ. Ο

των φορολογικών

των μεσιτών το 2022 αντιπροσωπεύει

6%

δηλώσεων

κλάδου,

σύμβουλο της Κ2. ➧

8 insurance w * rld θέμα Η «ακτινογραφία» της αγοράς ιδιωτικής ασφάλισης στην Ελλάδα Σ τη «μεγάλη εικόνα» της ασφαλιστικής αγοράς αναφέρεται, μεταξύ άλλων, η ετήσια έκθεση της ΤτΕ, την οποία παρουσίασε, στις αρχές Απριλίου 2024, ο διοικητής της, κ. Γιάννης Στουρνάρας. Σύμφωνα με την ΤτΕ, μεγάλη συγκέντρωση, ιδιαίτερα στις επιχειρήσεις που ασκούν εργασίες ασφαλίσεων ζωής και στις επιχειρήσεις που ασκούν ταυτοχρόνως ασφαλίσεις ζωής και κατά ζημιών στην Ελλάδα, διαπιστώνεται στην ετήσια έκθεσή της για την ελληνική οικονομία. Από την άλλη, οι ΕΠΥ που δραστηριοποιούνται στις ασφαλίσεις συγκεντρώνουν παραγωγή 1,084 δισ. ευρώ, κατέχοντας μερίδιο 21%. Βάσει των στοιχείων από την Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών Συντάξεων (EIOPA), στη χώρα μας έχουμε, είτε ως εταιρείες ελεύθερης εγκατάστασης (υποκαταστήματα) είτε ως ελεύθερης παροχής υπηρεσιών, 229 επιχειΠώς διαμορφώνει τη «μεγάλη εικόνα» ο διοικητής της ΤτΕ στην ετήσια έκθεσή του Ο διοικητής της ΤτΕ, κ. Γιάννης Στουρνάρας, κατά την 91η Ετήσια Τακτική Γενική Συνέλευση των Μετόχων.

για δραστηριότητα μέσω ελεύθερης παροχής υπηρεσιών.

30.9.2023, δρα

9 μάρτιοςαπρίλιος 2024 θέμα ρήσεις που έχουν την έδρα τους σε άλλο κράτος-μέλος της ΕΕ και οι οποίες εποπτεύονται, ως προς τη χρηματοοικονομική τους κατάσταση, από τις αρμόδιες εποπτικές αρχές των χωρών καταγωγής τους. Η ετήσια παραγωγή των επιχειρήσεων αυτών ανέρχεται σε 288 εκατ. ευρώ για τα υποκαταστήματα και σε 1.084 εκατ. ευρώ

ΜΕΓΕΘΗ ΤΗΣ ΑΓΟΡΑΣ Αναλυτικά, στις

ασφάλισης

ασφαλιστικές επιχειρήσεις, οι οποίες κατηγοριοποιούνται βάσει της άδειας λειτουργίας και των ασφαλιστικών τους εργασιών ως εξής: 2 επιχειρήσεις ασφαλίσεων ζωής, 20 επιχειρήσεις ασφαλίσεων κατά ζημιών και 14 επιχειρήσεις που ασκούν ταυτόχρονα δραστηριότητες ασφαλίσεων ζωής και ασφαλίσεων κατά ζημιών (συμπεριλαμβάνονται επιχειρήσεις του κλάδου ζωής, που εκ των ασφαλίσεων κατά ζημιών ασκούν αποκλειστικά αυτές των κλάδων «Ατυχήματα» και «Ασθένειες»). Από τις ως άνω 36 ασφαλιστικές επιχειρήσεις, 33 λειτουργούν και εποπτεύονται σύμφωνα με την ευρωπαϊκή οδηγία Φερεγγυότητα II (Solvency II), που εφαρμόζεται σε όλες τις χώρες της Ευρωπαϊκής Ένωσης (ΕΕ) από την 1η.1.2016, ενώ 3 επιχειρήσεις εξαιρούνται, λόγω μεγέθους, από την εφαρμογή πλήθους απαιτήσεων που αφορούν και τους τρεις βασικούς πυλώνες της Φερεγγυότητας ΙΙ. Εκ των 33 ασφαλιστικών επιχειρήσεων που υπόκεινται στις διατάξεις της Φερεγγυότητας II οι 12 ανήκουν σε ασφαλιστικούς ομίλους με έδρα στο εξωτερικό, οι 5 σε ✓ Η εγχώρια ασφαλιστική αγορά χαρακτηρίζεται από σημαντική συγκέντρωση, ιδιαίτερα στις επιχειρήσεις που ασκούν εργασίες ασφαλίσεων ζωής και στις επιχειρήσεις που ασκούν ταυτοχρόνως ασφαλίσεις ζωής και κατά ζημιών, καθώς οι 5 μεγαλύτερες εξ αυτών κατέχουν το 86% της σχετικής αγοράς, σε όρους τεχνικών προβλέψεων, ενώ οι 5 μεγαλύτερες ασφαλιστικές επιχειρήσεις που δραστηριοποιούνται στις ασφαλίσεις κατά ζημιών, σε όρους ακαθάριστων εγγεγραμμένων ασφαλίστρων, κατέχουν μερίδιο που ανέρχεται στο 55% της σχετικής αγοράς.

ΒΑΣΙΚΑ

στηριοποιούνταν στην ελληνική αγορά ιδιωτικής

36

10 insurance w * rld θέμα ασφαλιστικούς ομίλους που υπόκεινται στην εποπτεία της Τράπεζας της Ελλάδος και οι υπόλοιπες 16 δεν ανήκουν σε κάποιον όμιλο με έδρα στην ΕΕ. Επίσης, με ημερομηνία αναφοράς 31.12.2022, 5 ασφαλιστικές επιχειρήσεις με έδρα στην Ελλάδα δραστηριοποιούνται σε άλλες χώρες της ΕΕ με καθεστώς ελεύθερης παροχής υπηρεσιών. Επιπροσθέτως, και σύμφωνα με τα πιο πρόσφατα διαθέσιμα στοιχεία της Ευρωπαϊκής Αρχής Ασφαλίσεων και Επαγγελματικών Συντάξεων (EIOPA), στις 31.12.2022 δραστηριότητα στην Ελλάδα με καθεστώς είτε ελεύθερης εγκατάστασης (υποκατάστημα) είτε ελεύθερης παροχής υπηρεσιών ασκούν και 229 ασφαλιστικές επιχειρήσεις που έχουν την έδρα τους σε άλλο κράτος-μέλος της ΕΕ και οι οποίες εποπτεύονται, ως προς τη χρηματοοικονομική τους κατάσταση, από τις αρμόδιες εποπτικές αρχές των χωρών καταγωγής τους. Η ετήσια παραγωγή των επιχειρήσεων αυτών, στο τέλος του 2022, ανερχόταν σε 288 εκατ. ευρώ για τα υποκαταστήματα και σε 1.084 εκατ. ευρώ για δραστηριότητα μέσω ελεύθερης παροχής υπηρεσιών, που αντιστοιχεί σε ποσοστό 5% και 18% του συνόλου της ελληνικής ασφαλιστικής αγοράς. Ειδικότερα όσον αφορά την αγορά των ασφαλίσεων αστικής ευθύνης χερσαίων οχημάτων, εντός του πρώτου εννεαμήνου του 2023 αυξήθηκε το μερίδιο των ασφαλιστικών επιχειρήσεων, σε πλήθος οχημάτων, με έδρα σε άλλο κράτος-μέλος με ελεύθερη παροχή υπηρεσιών ή καθεστώς ελεύθερης εγκατάστασης και ανήλθε σε 21% (από 20% στις 31.12.2022). Τα οικονομικά μεγέθη που παρουσιάζονται παρακάτω αφορούν μόνο τις 33 επιχειρήσεις που δραστηριοποιούνται στην εγχώρια ασφαλιστική αγορά και υπόκεινται στην, κατά Φερεγγυότητα ΙΙ, εποπτεία της Τράπεζας της Ελλάδος.

μειωμένα

κατά 7% και αποτελούν το 40% των

συνολικών ακαθάριστων εγγεγραμμένων ασφαλίστρων δραστηριοτή-

των ζωής, έναντι 44% την αντίστοιχη

περίοδο του 2022.

Παράλληλα, παρουσιάστηκε μείωση των ακαθάριστων εγγεγραμμένων

ασφαλίστρων στις ασφαλίσεις με

συμμετοχή στα κέρδη κατά 12% και

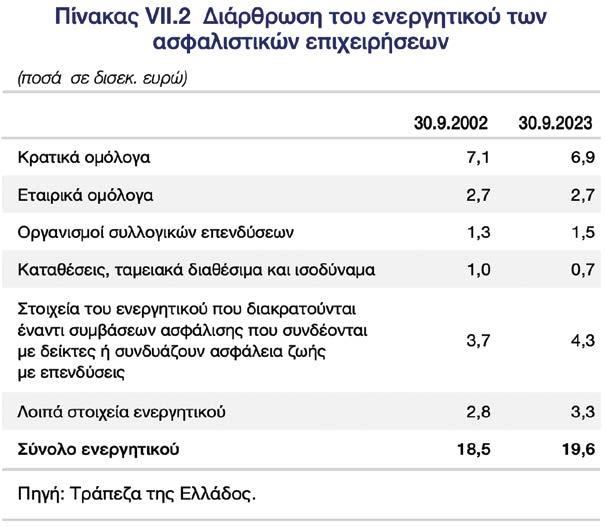

τοποθετημένα σε κρατικά

ομόλογα και 2,7 δισ. ευρώ (14%)

σε εταιρικά ομόλογα.

Όσον αφορά την πιστοληπτική

διαβάθμιση αυτών, το 96% των

κρατικών ομολόγων και το 86%

των εταιρικών ομολόγων ήταν

πιστοληπτικής διαβάθμισης BB- και

άνω. Επιπλέον, ποσό 4,3 δισ. ευρώ (22%) αφορούσε επενδύσεις για

ασφαλίσεις των οποίων τον επενδυτικό κίνδυνο φέρουν οι ασφαλισμένοι (βλ. Πίνακα VII.2).

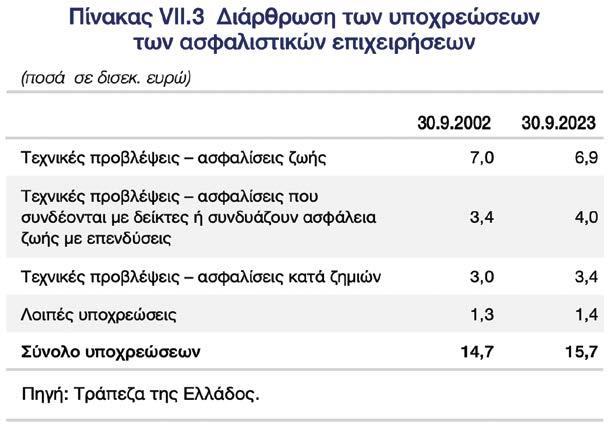

Οι συνολικές υποχρεώσεις των

ασφαλιστικών επιχειρήσεων ανήλθαν σε 15,7 δισ. ευρώ στις

30.9.2023, έναντι 14,7 δισ. ευρώ ένα έτος νωρίτερα, με το σύνολο

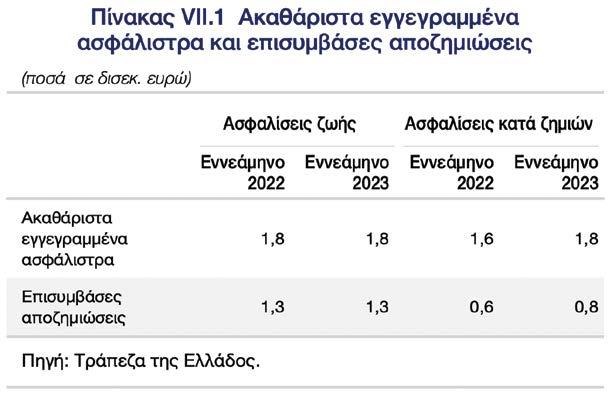

11 μάρτιοςαπρίλιος 2024 θέμα Ποια είναι η εικόνα της ασφαλιστικής αγοράς στην Ελλάδα Η εγχώρια ασφαλιστική αγορά χαρακτηρίζεται από σημαντική συγκέντρωση, ιδιαίτερα στις επιχειρήσεις που ασκούν εργασίες ασφαλίσεων ζωής και στις επιχειρήσεις που ασκούν ταυτοχρόνως ασφαλίσεις ζωής και κατά ζημιών, καθώς οι 5 μεγαλύτερες εξ αυτών κατέχουν το 86% της σχετικής αγοράς, σε όρους τεχνικών προβλέψεων, ενώ οι 5 μεγαλύτερες ασφαλιστικές επιχειρήσεις που δραστηριοποιούνται στις ασφαλίσεις κατά ζημιών, σε όρους ακαθάριστων εγγεγραμμένων ασφαλίστρων, κατέχουν μερίδιο που ανέρχεται στο 55% της σχετικής αγοράς. Η παραγωγή ακαθάριστων εγγεγραμμένων ασφαλίστρων στις ασφαλίσεις ζωής την περίοδο Ιανουαρίου-Σεπτεμβρίου του 2023 ανήλθε σε 1,8 δισ. ευρώ, αυξημένη οριακά σε σύγκριση με την αντίστοιχη περίοδο του προηγούμενου

το

έτους. Από

ανωτέρω ποσό, 0,7 δισ. ευρώ συνδέονται με επενδύσεις,

των δραστηριοτήτων ασφαλίσεων κατά ζημιών ανήλθαν, την ίδια περίοδο, σε 1,8 δισ. ευρώ, αυξημένα κατά 8% συγκριτικά με το αντίστοιχο εννεάμηνο του προηγούμενου έτους. Από το ποσό αυτό, σημαντικότερα μερίδια αντιπροσωπεύουν οι ασφαλίσεις αστικής ευθύνης χερσαίων οχημάτων (31%), οι ασφαλίσεις πυρός (20%) και οι ασφαλίσεις νοσοκομειακών εξόδων (17%), με αντίστοιχες μεταβολές ασφαλίστρων έναντι του πρώτου εννεαμήνου του 2022 κατά +1%, +11% και +10%. Την ίδια περίοδο (Ιανουάριος-Σεπτέμβριος 2023), οι επισυμβάσες αποζημιώσεις ανήλθαν σε 1,3 δισ. ευρώ για τις ασφαλίσεις ζωής, αμετάβλητες σε σχέση με την αντίστοιχη περίοδο του προηγούμενου έτους, και σε 0,8 δισ. ευρώ για τις ασφαλίσεις κατά ζημιών, παρουσιάζοντας αύξηση κατά 26%

Πίνακα VII.1). Στις ασφαλίσεις κατά ζημιών, ο δείκτης ζημιών (loss ratio) της αγοράς στις 30.9.2023 ανήλθε στο 56% των αντίστοιχων δεδουλευμένων ασφαλίστρων της ίδιας περιόδου (έναντι 48% στις 30.9.2022), ενώ ο δείκτης εξόδων (διαχείρισης και προμηθειών) ανήλθε σε 47%, έναντι 46% στις 30.9.2022. Το σύνολο του ενεργητικού των εποπτευόμενων από την Τράπεζα της Ελλάδος ασφαλιστικών επιχειρήσεων διαμορφώθηκε σε 19,6 δισ. ευρώ στις 30.9.2023, αυξημένο κατά 6% συγκριτικά με τις 30.9.2022. Από το σύνολο του ενεργητικού, 6,9 δισ. ευρώ (36%) ήταν

αύξηση στις άλλες ασφαλίσεις ζωής κατά 32%. Τα ασφάλιστρα

(βλ.

τεχνικών προβλέψεων

μορφώνεται σε

δισ. ευρώ στις 30.9.2023, εκ των οποίων 10,9 δισ. ευρώ αφορούσαν ασφαλίσεις ζωής και 3,4 δισ. ευρώ ασφαλίσεις κατά ζημιών. Από τις τεχνικές προβλέψεις ζωής, το 36% αφορά ασφαλίσεις ζωής που συνδέονται με επενδύσεις, έναντι 33% στις 30.9.2022 (βλ. Πίνακα VII.3).

των

να δια-

14,4

Τα ίδια κεφάλαια της ασφαλιστικής αγοράς διαμορφώθηκαν

στις 30.9.2023 σε 3,8 δισ. ευρώ, σχεδόν αμετάβλητα σε σχέση με τις

30.9.2022. Η συνολική Κεφαλαιακή

Απαίτηση Φερεγγυότητας (Solvency

Capital Requirement-SCR) ανήλθε

σε 2,0 δισ. ευρώ, με συνολικά επι-

λέξιμα ίδια κεφάλαια 3,8 δισ. ευρώ.

Όσον αφορά την ποιότητα των

επιλέξιμων κεφαλαίων της ασφαλιστικής αγοράς, αυτά ταξινομούνται

στην υψηλότερη κατηγορία ποιότητας (Κατηγορία 1) σε ποσοστό 92%.

Παρά τις προκλήσεις του μακροοικονομικού περιβάλλοντος και τις ασταθείς συνθήκες της χρηματοπιστωτικής αγοράς, όλες οι ασφαλιστικές επιχειρήσεις παραμένουν

12 insurance w * rld θέμα

με δείκτη κάλυψης κεφαλαιακής απαίτησης φερεγγυότητας (SCR ratio) σε επίπεδα σημαντικά υψηλότερα του 100%. Η Ελάχιστη Κεφαλαιακή Απαίτηση (Minimum Capital Requirement-MCR) στο σύνολο της ασφαλιστικής αγοράς διαμορφώθηκε σε 0,7 δισ. ευρώ, με τα αντίστοιχα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 3,5 δισ. ευρώ. ΕΞΕΛΙΞΕΙΣ ΣΤΟ ΘΕΣΜΙΚΟ ΠΛΑΙΣΙΟ Στο τέλος του 2023, ολοκληρώθηκαν οι διαπραγματεύσεις των θεσμικών οργάνων της ΕΕ για την προγραμματισμένη αναθεώρηση της ευρωπαϊκής οδηγίας Φερεγγυότητα ΙΙ. Το Συμβούλιο και το Ευρωπαϊκό Κοινοβούλιο κατέληξαν σε προσωρινή πολιτική συμφωνία και επίκειται η ψήφιση του αναθεωρημένου κειμένου. Η αναθεωρημένη οδηγία ενισχύει: την αρχή της αναλογικότητας, με την εισαγωγή σαφών διατάξεων που περιγράφουν την εφαρμογή αυτής, την εποπτεία των ομίλων, τη μακροπροληπτική εποπτεία, με την εισαγωγή αντίστοιχων εποπτικών εργαλείων, και τη συνεργασία των εθνικών εποπτικών αρχών, για περιπτώσεις ασφαλιστικών επιχειρήσεων που έχουν διασυνοριακή δραστηριότητα. Παράλληλα, ολοκληρώθηκαν και οι συζητήσεις των ευρωπαϊκών θεσμικών οργάνων για την εισαγωγή ενός εναρμονισμένου, σε επίπεδο ΕΕ, πλαισίου ανάκαμψης και εξυγίανσης των (αντ)ασφαλιστικών επιχειρήσεων. Το Συμβούλιο και το Ευρωπαϊκό Κοινοβούλιο κατέληξαν σε προσωρινή πολιτική συμφωνία και αναμένεται η ψήφιση νέας σχετικής οδηγίας. Βασικοί στόχοι του πλαισίου είναι η προστασία των ασφαλισμένων και η διατήρηση της χρηματοπιστωτικής σταθερότητας σε επίπεδο Ένωσης. Τα σημαντικότερα σημεία που προβλέπει η νέα οδηγία είναι τα εξής: Η υποχρέωση των ασφαλιστικών επιχειρήσεων για εκπόνηση σχεδίων ανάκαμψης. Η υποχρέωση των εποπτικών αρχών για εκπόνηση σχεδίων εξυγίανσης των ασφαλιστικών επιχειρήσεων. Η εισαγωγή πλήθους εποπτικών εργαλείων, με σκοπό την ενίσχυση της δυνατότητας των εποπτικών αρχών να παρεμβαίνουν λαμβάνοντας μέτρα εξυγίανσης. iw

φερέγγυες,

«Η εξέλιξη του δικτύου μας αποτελεί προτεραιότητα για την Εθνική Ασφαλιστική» cover story 14 insurance w * rld Robert Gauci, διευθύνων σύμβουλος, της Εθνικής Ασφαλιστικής, ανέλαβε τη θέση αυτή πριν από περίπου δύο χρόνια και, από τότε, όπως μας λέει χαρακτηριστικά, ξεκίνησε τη μεγάλη προσπάθεια μετασχηματισμού και εκσυγχρονισμού της. Με μακρόχρονη θητεία 25 ετών σε ηγετικές θέσεις πολυεθνικών ασφαλιστικών οργανισμών στην Τσεχία και τη Σλοβακία, αλλά και στην Ιταλία, ο κ. Gauci τονίζει: «Η δύναμή μας στην προσπάθεια αυτή είναι οι άνθρωποι της Εθνικής Ασφαλιστικής, οι οποίοι έχουν την έμπνευση, την εμπειρία και την τεχνογνωσία που χρειάζεται ώστε να οδηγήσουν την εταιρεία στην επόμενή της μέρα». Σε μια εφ’ όλης της ύλης συνέντευξη, μιλάμε για τον πελάτη, τη νέα εταιρική τους κουλτούρα, τη νέα πραγματικότητα, με την κλιματική αλλαγή να είναι παρούσα, αλλά και για τη νέα αρχή, την ανανέωση της εταιρικής τους εικόνας, βασισμένη στο μήνυμα «Εδώ, για την επόμενη ημέρα», που «δείχνει, πάνω απ’ όλα, τη νέα μας φιλοσοφία. Είμαστε εδώ, σήμερα, ώστε να βοηθήσουμε τους ασφαλισμένους μας να είναι έτοιμοι και σίγουροι για την κάθε επόμενη ημέρα τους», όπως λέει χαρακτηριστικά στο IW ο διευθύνων σύμβουλος της «πρώτης ασφαλιστικής».

στον Λάμπρο Ρόδη

Συνέντευξη

15 μάρτιοςαπρίλιος 2024

Διευθύνων Σύμβουλος, Εθνική Ασφαλιστική ©Γεωργία Παναγοπούλου/PHOTOPRESS Θ&Α ΑΝΑΓΝΩΣΤΟΠΟΥΛΟΙ

Robert Gauci

O Robert Gauci,

16 insurance w * rld

Αγαπητέ κύριε Gauci, συναντιόμαστε λίγο μετά την ανανέωση της εταιρικής σας εικόνας, καθώς η Εθνική Ασφαλιστική έχει ήδη ανακοινώσει τη νέα της καμπάνια. Ποια είναι η φιλοσοφία του νέου σας μηνύματος; απ. Με τη νέα μας καμπάνια δεν ανακοινώνουμε απλώς τη νέα μας ταυτότητα, αλλά και το νέο μας όραμα. Το μήνυμα «Εδώ, για την επόμενη ημέρα» δείχνει, πάνω απ’ όλα, τη νέα μας φιλοσοφία. Είμαστε, εδώ, σήμερα, ώστε να βοηθήσουμε τους ασφαλισμένους μας να είναι έτοιμοι και σίγουροι για την κάθε «επόμενη ημέρα» τους. Σκοπός μας είναι να γνωρίσουμε σε βάθος τους ασφαλισμένους μας, να επενδύσουμε ακόμα περισσότερο στο κομμάτι της πρόληψης και να τους προσφέρουμε στοχευμένες λύσεις, που θα τους βοηθήσουν να προστατεύσουν ό,τι είναι σημαντικό για αυτούς. iw? Το βασικό μήνυμα «Εδώ, για την επόμενη ημέρα», τι θέλει να μας πει, πέρα από το αυτονόητο; απ. Το μήνυμα «Εδώ, για την επόμενη ημέρα» εκφράζει μια διπλή υπόσχεση-δέσμευση. Αφενός ότι καλωσορίζουμε την «επόμενη ημέρα» της Εθνικής Ασφαλιστικής, καθώς προχωράμε με τον μετασχηματισμό μας και τον εκσυγχρονισμό μας, και αφετέρου ότι μέσω αυτού του μετασχηματισμού είμαστε εδώ για τους ασφαλισμένους μας, προσφέροντάς τους απλές, εύκολες και εξατομικευμένες λύσεις, ώστε να αντιμετωπίσουν με αυτοπεποίθηση τη δική τους «επόμενη ημέρα». iw? Αναφέρετε στη σχετική σας ανακοίνωση ότι η ιστορία της Εθνικής Ασφαλιστικής είναι συνυφασμένη με την ιστορία του σύγχρονου ελληνικού κράτους και παραμένει συνώνυμη της εξασφάλισης, της αξιοπιστίας και της απόλυτης φερεγγυότητας. Πώς αποτυπώνεται όλη αυτή η αναμφισβήτητη διαπίστωση σε αριθμούς; απ. Πράγματι, η Εθνική Ασφαλιστική, ως πρώτη ασφαλιστική της Ελλάδας, έχει σταθεί, από την ίδρυσή της, δίπλα στην ελληνική κοινωνία στις πιο δύσκολες στιγμές της. Με πάνω από 1,7 εκατομμύρια ασφαλισμένους, κάθε μέρα, επιδιώκουμε να εμπνέουμε αξιοπιστία και να είμαστε φερέγγυοι στις όλο και πιο μεταβαλλόμενες συνθήκες, όπως φάνηκε, για παράδειγμα, και με την καταιγίδα Daniel. Από το 2013 μέχρι και σήμερα, έχουμε προχωρήσει σε αποζημιώσεις ύψους 3,8 δισ. ευρώ και σκοπός μας είναι να είμαστε στο πλευρό των ασφαλισμένων μας κάθε στιγμή. iw? Σήμερα, οι ελληνικές οικογένειες, οι ελληνικές επιχειρήσεις, cover story

iw?

Διευθύνων Σύμβουλος της Εθνικής Ασφαλιστικής, μιλά στο IW και απαντά στο πώς ο ασφαλιστικός κλάδος έγινε κομμάτι της ζωής του και γιατί.

17 μάρτιοςαπρίλιος 2024 cover story χρειάζονται περισσότερο από ποτέ αυτή τη «σιγουριά» της Εθνικής Ασφαλιστικής; απ. Το 2023, μια δύσκολη χρονιά, με φυσικές καταστροφές και κοινωνική αστάθεια, ανέδειξε περισσότερο από ποτέ τη σημασία των ασφαλιστικών υπηρεσιών που προσφέρουμε. Η αλήθεια είναι πως η ασφαλιστική συνείδηση των Ελλήνων είναι πολύ χαμηλή σε σχέση με άλλες ευρωπαϊκές χώρες, σε σημείο μάλιστα που δημιουργεί σημαντικό ρίσκο για τους ίδιους. Η νέα πραγματικότητα, που τα πρωτοφανή καιρικά φαινόμενα έφεραν στην επιφάνεια το 2023, αναδεικνύει την ανάγκη της ασφάλισης για να προστατεύσουμε όσα έχουν σημασία για εμάς. iw? Όσον αφορά το δίκτυό σας, έχετε σκοπό κάτι να αλλάξετε, υπάρχει κάποια σχετική ανακοίνωση που μπορείτε να μας κάνετε για τα συνεργαζόμενα πρακτορεία και brokers; απ. Το φυσικό δίκτυο πωλήσεων αποτελεί, αναμφισβήτητα, το σημαντικότερο κανάλι επικοινωνίας, εξυπηρέτησης και προώθησης των προϊόντων μας με τους εν ισχύ και εν δυνάμει ασφαλισμένους μας. Η θέση της Εθνικής Ασφαλιστικής στην αγορά βασίζεται, σε μεγάλο βαθμό, στη σχέση εμπιστοσύνης που οι συνεργάτες μας έχουν χτίσει με τους πελάτες μας, μια σχέση που τους κάνει να νιώθουν την ασφάλεια και τη σιγουριά ότι θα είμαστε πάντα εκεί για αυτούς, οποτεδήποτε μας χρειαστούν. Η εξέλιξη του δικτύου μας αποτελεί για την Εθνική Ασφαλιστική προτεραιότητα. Στο πλαίσιο αυτό, επενδύουμε διαχρονικά σε σύγχρονα εργαλεία και δίνουμε έμφαση στην εκπαίδευση των συνεργατών μας, ώστε να εξελίσσονται συνεχώς, να γίνονται ακόμα πιο προσβάσιμοι στους πελάτες μας, αλλά και αποτελεσματικοί σε μια ιδιαίτερα ανταγωνιστική αγορά. iw? Ποιος είναι ο στόχος της παραγωγής για φέτος; απ. Η χρονιά που πέρασε ήταν ιδιαίτερα παραγωγική, καθώς προσθέσαμε πάνω από 130.000 νέους ασφαλισμένους στο πελατολόγιό μας. Η συνολική παραγωγή της εταιρείας σημείωσε αύξηση 12% σε σχέση με το προηγούμενο έτος, με τα συνολικά ασφάλιστρα να ανέρχονται σε 735 εκατ. ευρώ. Εστιάζοντας μόνο στο χαρτοφυλάκιο με τα προς διάθεση προϊόντα, το 2023, πετύχαμε αύξηση 19,3%, με τα αντίστοιχα ασφάλιστρα να αγγίζουν τα 508 εκατ. ευρώ. Για να μπορέσουμε να κινηθούμε εξίσου δυναμικά και το 2024, έχουμε θέσει 5 στρατηγικούς στόχους. Αρχικά, θα επικεντρωθούμε στην εξισορρόπηση του product mix τόσο μέσω του σχεδιασμού νέων προϊόντων όσο και μέσω της ενδυνάμωσης των υφιστάμενων προϊόντων μας. Στοχεύουμε στην απλοποίηση των διαδικασιών μας, στη βελτίωση της

τας των λειτουργιών

στη

ευέλικτης

νωσης και ανάπτυξης

απόδοσης. Τέλος, επιθυμούμε την ανάπτυξη ολιστικής εικόνας του πελάτη, ώστε να διευκολύνουμε τους συνεργάτες μας και την ενίσχυση της παραγωγικότητας του δικτύου μέσω cross-selling. Στόχος μας είναι να ενισχύσουμε το μερίδιο αγοράς μας σε επιλεγμένες κατηγορίες προϊόντων, σχεδιασμένων να ικανοποιήσουν τις σύγχρονες ανάγκες των ανθρώπων. iw? Πρόσφατα, είδαμε και την Εθνική Τράπεζα να ανανεώνει την εικόνα της, λανσάροντας ένα νέο λογότυπο. Σύμπτωση ή πρόκειται και αυτή η συνεργασία σας να ανανεωθεί, τρόπον τινά; Υπάρχει τέτοιος σχεδιασμός; απ. Δεν ήταν σχεδιασμένο, νομίζω όμως ότι η σύμπτωση αυτή αναδεικνύει μια καινούργια πορεία της ελληνικής αγοράς, για να καλύψει μια ανάγκη. Σήμερα, τα δεδομένα, άρα Το φυσικό δίκτυο πωλήσεων αποτελεί, αναμφισβήτητα, το σημαντικότερο κανάλι επικοινωνίας, εξυπηρέτησης και προώθησης των προϊόντων μας με τους εν ισχύ και εν δυνάμει ασφαλισμένους μας. Η θέση της Εθνικής Ασφαλιστικής στην αγορά βασίζεται, σε μεγάλο βαθμό, στη σχέση εμπιστοσύνης που οι συνεργάτες μας έχουν χτίσει με τους πελάτες μας, μια σχέση που τους κάνει να νιώθουν την ασφάλεια και τη σιγουριά.

αποτελεσματικότη-

μας, καθώς και

δημιουργία

οργά-

κουλτούρας

O Robert Gauci,

18 insurance w * rld και οι ανάγκες των Ελλήνων πολιτών, αλλάζουν πολύ γρήγορα. Επομένως, χρειάζεται η ελληνική αγορά να κάνει τις απαραίτητες κινήσεις, ώστε να είναι σε θέση να αντεπεξέλθει αποτελεσματικά στις μεταβαλλόμενες ανάγκες των πολιτών, αλλά και να χαράξει μια νέα στρατηγική, πιο βιώσιμη, πιο ανθρωποκεντρική, η οποία να αποτυπώνεται και στην εικόνα των εταιρειών. iw? Προσωπικά, διαθέτετε μια πολύ μεγάλη εμπειρία σε ηγετικές θέσεις πολυεθνικών ασφαλιστικών οργανισμών. Ως επικεφαλής της πρώτης ασφαλιστικής εταιρείας της Ελλάδας, σχεδόν δύο χρόνια τώρα, πώς βιώνετε αυτήν τη μετάβαση; απ. Ο ίδιος ο μετασχηματισμός της Εθνικής Ασφαλιστικής σημάδεψε τη μετάβασή μου από άλλες ηγετικές θέσεις σε πολυεθνικές ασφαλιστικές εταιρείες. Όταν ξεκίνησα τον ρόλο μου εδώ, ως CEO, παρατήρησα ότι η εταιρεία ήταν ένας θησαυρός που δεν έχει ακόμα αξιοποιηθεί πλήρως. Υπάρχει στην Εθνική Ασφαλιστική μια πραγματική κουλτούρα πελατοκεντρικότητας, που πηγαίνει πέρα από συστήματα, διαδικασίες και εργαλεία. Στην κουλτούρα της εταιρείας είναι βαθιά γραμμένη η δέσμευση για την επίλυση των δυσκολιών των πελατών. Στόχος μας είναι να στηρίξουμε αυτήν την κουλτούρα ακόμα περισσότερο και να δώσουμε τα σωστά εργαλεία που θα ενισχύσουν την αποτελεσματικότητα των ανθρώπων μας. Γι’ αυτόν τον λόγο πρέπει να γίνουν σημαντικές εσωτερικές αλλαγές, να βελτιωθούν οι εσωτερικές διαδικασίες και ο τρόπος διαχείρισης του χαρτοφυλακίου, ώστε να μπορέσει η εταιρεία να αξιοποιήσει πλήρως όλες τις δυνατότητές της. Έτσι, συνεχίζουμε δυναμικά αυτό το ταξίδι μετασχηματισμού. iw? Έχει μεγάλη διαφορά να διοικείς μια ασφαλιστική εταιρεία στην Ελλάδα σε σχέση με την υπόλοιπη Ευρώπη; απ. Ενώ όλες οι ασφαλιστικές εταιρείες έχουν πολλά κοινά τεχνικά χαρακτηριστικά, υπάρχουν πάντα μεγάλες διαφορές στον τρόπο διαχείρισης οποιουδήποτε οργανισμού. Κάθε εταιρεία στην οποία εργάστηκα μου έδωσε και μια διαφορετική εμπειρία, ανεξάρτητα από τη χώρα όπου βρισκόταν. Η βασική διαφορά της Ελλάδας με άλλες ευρωπαϊκές χώρες παρατηρείται στη χαμηλή ασφαλιστική συνείδηση των πολιcover story Η βασική διαφορά της Ελλάδας με άλλες ευρωπαϊκές χώρες παρατηρείται στη χαμηλή ασφαλιστική συνείδηση των πολιτών. Επομένως, σε σχέση με άλλες χώρες, η Ελλάδα έχει να αντιμετωπίσει ένα σημαντικό εμπόδιο, που είναι το χαμηλό ποσοστό των ασφαλισμένων. Ταυτόχρονα, όμως, αυτό το εμπόδιο αποτελεί και μια μεγάλη ευκαιρία ανάπτυξης.

Διευθύνων Σύμβουλος της Εθνικής Ασφαλιστικής, μιλά στο IW και απαντά εάν μπορεί να φανταστεί τον εαυτό του μακριά από την προσφορά στον άνθρωπο και την προστασία της ζωής και της περιουσίας του.

19 μάρτιοςαπρίλιος 2024 cover story

Διευθύνων Σύμβουλος της Εθνικής Ασφαλιστικής, μιλά στο IW και απαντά εάν πιστεύει ότι τα κίνητρα που ζητάει ο κλάδος θα γίνουν επιτέλους πραγματικότητα.

O Robert Gauci,

O Robert Gauci,

O Robert Gauci,

20 insurance w * rld cover story

Επομένως, σε σχέση με άλλες χώρες, η Ελλάδα έχει να αντιμετωπίσει ένα σημαντικό εμπόδιο, που είναι το χαμηλό ποσοστό των ασφαλισμένων. Ταυτόχρονα, όμως, αυτό το εμπόδιο αποτελεί και μια μεγάλη ευκαιρία ανάπτυξης. Θα χρειαστεί όλοι οι εμπλεκόμενοι να συνεργαστούμε και να βρούμε βιώσιμες λύσεις, οι οποίες θα τοποθετηθούν στο επίκεντρο των αναγκών των ασφαλισμένων. iw? Έχετε μεταφέρει, επί της ουσίας, στοιχεία στη φιλοσοφία της Εθνικής από τομές ή αλλαγές ή προτάσεις που ήδη έχετε εφαρμόσει με επιτυχία στην καριέρα σας; απ. Για εμένα, σίγουρα, δεν αποτελεί αυτοσκοπό να μεταφέρω στοιχεία της προσωπικής μου εμπειρίας στην εταιρεία. Όμως, πολλά στοιχεία της εμπειρίας μου μπορούν να στηρίξουν την επιτάχυνση της πορείας μας, ώστε να γίνουμε μια καλύτερη ασφαλιστική για τους πελάτες και τα δίκτυά μας και να θέσουμε τα θεμέλια για μια αγορά που θα εστιάζει περισσότερο στη δημιουργία λύσεων και θα προσαρμόζεται στα δεδομένα της νέας οικονομίας. Η εταιρεία είχε ήδη μια μακρά ιστορία παρουσίας στην ελληνική αγορά και μια μοναδική φιλοσοφία, που βασίζεται στις αρχές της ακεραιότητας και της αξιοπιστίας. Σκοπός μου είναι να βοηθήσω, μέσω της εμπειρίας μου, την εταιρεία να αναπτύξει και να εξελίξει ακόμα περισσότερο τα πολύ δυνατά στοιχεία που ήδη διαθέτει, και που τη συνοδεύουν ώς σήμερα. Για παράδειγμα, οι πελάτες αναμένουν πιο εύκολες και ευέλικτες διαδικασίες, προκειμένου να ενημερωθούν γύρω από ένα προϊόν και να εξυπηρετηθούν. H Εθνική Ασφαλιστική διαθέτει ένα πολύ καλό δίκτυο διανομής προϊόντων, χρειάζεται όμως να αναπτύξει στρατηγική omnichannel. Θα πρέπει να διασφαλίσουμε ότι όλα τα δυνητικά σημεία επαφής συμπληρώνονται μεταξύ τους προκειμένου να προσφέρουν στον πελάτη μας μια πιο εύκολη και απλούστερη εμπειρία. Με αυτόν τον τρόπο, ταυτόχρονα, θα υποστηριχτούν και τα φυσικά κανάλια διανομής μας, ώστε να γίνουν ακόμη πιο αποτελεσματικά και παραγωγικά. Αυτά είναι κάποια από τα σημαντικά ζητήματα που έχω αντιμετωπίσει και σε προηγούμενες εμπειρίες της επαγγελματικής μου ζωής. Προσπαθώ να αξιοποιήσω αυτό το υπόβαθρο για να βοηθήσω την Εθνική Ασφαλιστική να επιταχύνει τον ρυθμό του ταξιδιού μετασχηματισμού της. Όταν ολοκληρωθεί η διαδικασία

τών.

Διευθύνων Σύμβουλος της Εθνικής Ασφαλιστικής, μιλά στο IW και απαντά εάν το δημογραφικό είναι εξίσου μια μεγάλη απειλή για την Ελλάδα. Ποια η μέριμνα της Εθνικής Ασφαλιστικής μπροστά στην «ανοικτή πληγή»;

21 μάρτιοςαπρίλιος 2024 cover story μετασχηματισμού που έχουμε ξεκινήσει, είμαι σίγουρος ότι θα έχουμε δημιουργήσει μια μεγαλύτερη και καλύτερη Εθνική Ασφαλιστική, προς όφελος τόσο των ασφαλισμένων μας όσο και των ανθρώπων μας. iw? Όσον αφορά τα κίνητρα που φαίνεται ότι η Πολιτεία αρχίζει να σκέφτεται να θεσπίσει οριστικά για να ενισχύσει την ασφαλιστική συνείδηση, σας βρίσκουν ικανοποιημένο; απ. Αν και έχουν γίνει από την Πολιτεία κάποια αρχικά βήματα με σκοπό την παροχή επιπλέον κινήτρων για την ασφάλιση, τα αποτελέσματα μέχρι στιγμής δεν είναι ικανοποιητικά. Χρειάζεται να γίνουν ακόμα πιο ουσιαστικές ενέργειες εάν θέλουμε να δούμε πραγματική αλλαγή στον τρόπο σκέψης των Ελλήνων αναφορικά με την ασφαλιστική τους κάλυψη. Είναι όμως εξίσου σημαντικό και οι ασφαλιστικές εταιρείες να δημιουργήσουν λύσεις οι οποίες θα είναι προσανατολισμένες στα προβλήματα των Ελλήνων, με σκοπό να αλλάξει σταδιακά και η αντίληψη του ελληνικού λαού αναφορικά με την ασφάλιση. iw? Σε σχέση με άλλες χώρες της ΕΕ, αλλά και στον κόσμο, έχετε να μας δώσετε συγκριτικά στοιχεία γύρω από την ασφάλιση; απ. Οι δυνατότητες ανάπτυξης του ασφαλιστικού κλάδου στην Ελλάδα είναι υψηλές, αλλά ακόμα είμαστε αρκετά μακριά από την ευρωπαϊκή πραγματικότητα. Έτσι, για παράδειγμα, ενώ παρατηρήθηκε αύξηση της παραγωγής ασφαλίστρων το 2023, με την αύξηση των ασφαλίσεων κατά ζημιών κατά 12,1% και των ασφαλίσεων ζωής κατά 5,7%, η ελληνική ασφαλιστική αγορά εξακολουθεί να συμμετέχει με εξαιρετικά χαμηλό ποσοστό στο ΑΕΠ της χώρας, συγκεκριμένα με μόλις 2,5%, σε σχέση με τον μέσο όρο των χωρών στην Ευρώπη, που κυμαίνεται στο 7,5%. iw? Νιώθετε, εν γένει, ότι η ασφαλιστική αγορά βρίσκεται μπροστά σε νέες προκλήσεις και η Εθνική Ασφαλιστική είναι προετοιμασμένη για τα νέα δεδομένα της ζωής μας, των αναγκών μας, της κλιματικής αλλαγής κ.ο.κ.; απ. Το 2023, όπως προείπα, αποκάλυψε μια νέα πραγματικότητα για τον ασφαλιστικό κλάδο και ανέδειξε το γεγονός ότι οι ανάγκες των ασφαλισμένων μεταβάλλονται ραγδαία. Ο ασφαλιστικός κλάδος απέδειξε ότι έχει τα εχέγγυα να διαδραματίσει έναν ουσιαστικό ρόλο στην αντιμετώπιση των νέων προκλήσεων. Για τους λόγους αυτούς, και στην Εθνική Ασφαλιστική προετοιμαζόμαστε εντατικά για τα νέα δεδομένα που διαμορφώνονται, εστιάζοντας πλέον στη δημιουργία οικοσυστημάτων προϊόντων, προσφέροντας απλές και εξατομικευμένες λύσεις στους ασφαλισμένους, με σκοπό να είναι και εκείνοι προετοιμασμένοι να αντιμετωπίσουν κάθε απρόοπτο στις ζωές τους. iw? Αν σας ρωτούσα, τέλος, τι είναι αυτό που θα σας έβρισκε απόλυτα ικανοποιημένο στη θέση στην οποία βρίσκεστε, τι θα μου απαντούσατε; απ. Αυτό που με ικανοποιεί περισσότερο, αυτή τη στιγμή, είναι το γεγονός ότι έχουμε ξεκινήσει με επιτυχία τη μεγάλη προσπάθεια μετασχηματισμού και εκσυγχρονισμού της Εθνικής Ασφαλιστικής. Δύναμή μας στην προσπάθεια αυτή είναι οι άνθρωποι της Εθνικής Ασφαλιστικής, οι οποίοι έχουν την έμπνευση, την εμπειρία και την τεχνογνωσία που χρειάζεται ώστε να οδηγήσουν την εταιρεία στην επόμενή της μέρα. Στην Εθνική Ασφαλιστική προχωράμε με επίκεντρο τον πελάτη τόσο στις εξωτερικές όσο και στις εσωτερικές δραστηριότητές μας. Επενδύοντας στην εταιρική μας κουλτούρα, βάζουμε σήμερα τα θεμέλια για την πραγμάτωση του οράματός μας να δημιουργήσουμε την καλύτερη και πιο σύγχρονη ασφαλιστική εταιρεία στην Ελλάδα για το παρόν και το μέλλον. iw Όταν ολοκληρωθεί η διαδικασία μετασχηματισμού που έχουμε ξεκινήσει, είμαι σίγουρος ότι θα έχουμε δημιουργήσει μια μεγαλύτερη και καλύτερη Εθνική Ασφαλιστική, προς όφελος τόσο των ασφαλισμένων μας όσο και των ανθρώπων μας.

“PANORMOS:

SUCCESS STORY”

ο αντιπρόεδρος, Κωνσταντίνος Λάμπρου, η γενική διευθύντρια, Αγγελική Φυλακτού, ο υπεύθυνος Οικονομικών, Βαγγέλης Μπίρης,

Insurance World,

22 insurance w * rld events

Μια πρωτότυπη διαδικτυακή συνάντηση μέσω της πλατφόρμας

της ethosEVENTS* Ξεκίνησε ως ένα καινοτόμο εγχείρημα και έτσι συνεχίζει! Ο λόγος για την πρωτοποριακή επιχείρηση ασφαλιστικής διαμεσολάβησης που λειτουργεί με τη μορφή του cluster, μια σύμπραξη μικρομεσαίων κυρίως επιχειρήσεων, μια εταιρεία-πρότυπο, προσφέροντας υψηλού επιπέδου υπηρεσίες και προστιθέμενη αξία στις επιχειρήσεις του δικτύου της, και κατ' επέκταση στους ασφαλισμένους αυτών, μέσω της αναβάθμισης και του εκσυγχρονισμού του παραδοσιακού ασφαλιστικού διαμεσολαβητή, δίνοντας ταυτόχρονα υπεραξία στην αλυσίδα Ασφαλιστική Εταιρεία-Ασφαλιστικός Διαμεσολαβητής-Ασφαλισμένος. Αυτή η διαδρομή, από το 2015 έως σήμερα, κομμάτι-κομμάτι, ξετυλίχθηκε, στη διάρκεια της θεματικής διαδικτυακής εκδήλωσης “PANORMOS: SUCCESS STORY”, που εμπνεύστηκαν από κοινού το ΔΣ του ΠΑΝΟΡΜΟΥ με τους συνεργάτες της ethosEVENTS. Μέσω της πλατφόρμας LiveOn ή των καναλιών Facebook, Instagram, YouTube του Συνεργατικού Σχήματος μπόρεσαν να την παρακολουθήσουν ζωντανά, στις 14 Μαρτίου 2024, εκατοντάδες ασφαλιστικοί διαμεσολαΟ πρόεδρος, Κλήμης Δημαρχιάδης, και τα μέλη της Διοίκησης του

και ο υπεύθυνος Δημοσίων Σχέσεων, Φώτης Πουλής, απάντησαν στις ερωτήσεις του αρχισυντάκτη του

Λάμπρου Ρόδη, «χτίζοντας», βήμαβήμα,

story” του ΠΑΝΟΡΜΟΥ. Βήμα-βήμα ξετύλιξαν την ιστορία του…

LiveOn

Συνεργατικού Σχήματος,

το “success

Σχήματος, ο αντιπρόεδρος, Κωνσταντίνος Λάμπρου, η γενική διευθύντρια, Αγγελική Φυλακτού, ο υπεύθυνος Οικονομικών, Βαγγέλης Μπίρης, και ο υπεύθυνος Δημοσίων Σχέσεων, Φώτης Πουλής, απάντησαν στις ερωτήσεις του αρχισυντάκτη του Insurance World, Λάμπρου Ρόδη, «χτίζοντας»,

«Θέλουμε να ευχαριστήσουμε θερμά τον όμιλο ethosGROUP, και προσωπικά τον Κωνσταντίνο Ουζούνη, για την ευκαιρία που μας έδωσε να

μοιραστούμε σκέψεις κι εμπειρίες, μέσω της διαδικτυακής εκδήλωσης

“PANORMOS SUCCESS STORY”, τον δημοσιογράφο Λάμπρο Ρόδη, αρχισυντάκτη στο Insurance World, ο οποίος με την εμπειρία του συνέβαλε

μέγιστα ώστε η παρουσίαση να είναι άκρως ενδιαφέρουσα, τον Πάνο, τη Δάφνη και όλους όσους ασχολήθηκαν με την υποστήριξη της εκδήλωσης, το ξενοδοχείο Athens Plaza για τη φιλοξενία, τη Διαμάντω του ΠΑΝΟΡΜΟΥ, προϊσταμένη

Υπηρεσιών, που μαζί με

υπόλοιπους υπαλλήλους συμβάλλουν σε αυτό το υπέροχο ταξίδι

και 9 χρόνια, και βεβαίως όλους όσους παρακολούθησαν, θέλοντας

να μάθουν περισσότερα για το πρωτοποριακό επιχειρηματικό μοντέλο

του Συνεργατικού μας Σχήματος»

κατέληξε στις δηλώσεις του στο IW o πρόεδρος του ΠΑΝΟΡΜΟΥ, Κλήμης

Δημαρχιάδης. iw

*Ευχαριστούμε για τη φιλοξενία το ξενοδοχείο NJV Athens Plaza

23 μάρτιοςαπρίλιος 2024 events

Κατά

πρόεδρος,

Δημαρχιάδης,

τα μέλη της Διοίκησης

βήμα-βήμα, το “success story” του ΠΑΝΟΡΜΟΥ. Είχαν έτσι τη δυνατότητα να παρουσιάσουν την ιστορία επιτυχίας του cluster στα εννέα χρόνια που δραστηριοποιείται στην ασφαλιστική αγορά.

στη νέα

οφείλουμε να ξαναδούμε τον ρόλο μας» Μεταξύ άλλων, στην πολύ ενδιαφέρουσα συζήτηση, στο πλαίσιο της διαδικτυακής εκδήλωσης “PANORMOS: SUCCESS STORY”, ο πρόεδρος, Κλήμης Δημαρχιάδης, αναφέρθηκε στις προκλήσεις που απασχολούν σήμερα την κοινωνία, αλλά και την ασφαλιστική κοινότητα, ενώ αναφέρθηκε στις ενέργειες που πρέπει να γίνουν για τον εκσυγχρονισμό της ασφαλιστικής διαμεσολάβησης. «Πολύ σοβαρά θέματα απασχολούν την ελληνική κοινωνία, την επιχειρηματικότητα και, κατ’ επέκταση, την ασφαλιστική κοινότητα. Η ακρίβεια, η ενεργειακή κρίση, ο τραπεζικός δανεισμός, η ρύθμιση οφειλών, ο τρόπος ανάπτυξης των πόρων από το Ταμείο Ανάκαμψης είναι από τα πολύ σημαντικά ζητήματα που χρήζουν άμεσης αντιμετώπισης» τόνισε. «Σε αυτά αν αθροίσουμε στρεβλώσεις, αγκυλώσεις και χρονίζοντα προβλήματα της ασφαλιστικής αγοράς, εύκολα αντιλαμβανόμαστε τις αιτίες της συρρίκνωσης της ασφαλιστικής διαμεσολάβησης, κίνδυνος που αναμένεται να ενταθεί τα επόμενα χρόνια. Μέσα σε αυτήν την πραγματικότητα, οφείλουμε να δούμε εκ νέου τον ρόλο μας ως ασφαλιστικοί διαμεσολαβητές, να επανασχεδιάσουμε το μέλλον, να εκσυγχρονίσουμε τις επιχειρήσεις μας, βασισμένοι σε καινοτόμα, δίκαια, διάφανα, αποτελεσματικά επιχειρηματικά μοντέλα, μέσω της συνένωσης ασφαλιστικών διαμεσολαβητών και του ψηφιακού μετασχηματισμού, που είναι απαραίτητος έτσι ώστε η “επόμενη μέρα” να μας βρει όχι μόνο να επιβιώνουμε, αλλά να αναπτυσσόμαστε σε υπάρχουσες και νέες αγορές, που σίγουρα θα δημιουργηθούν» ανέφερε ο πρόεδρος του ΠΑΝΟΡΜΟΥ. Μάλιστα, όσοι συμμετείχαν στην online εκδήλωση μέσω της πλατφόρμας LiveOn (https://panormosins. liveon.tec…) είχαν τη δυνατότητα να περιηγηθούν και να δουν τη λαμπρή εκδήλωση του Νοεμβρίου «ΜΙΣΟΣ ΑΙΩΝΑΣ ΑΞΙΕΣ», τους βραβευθέντες, τους σπόνσορες, αλλά και να διαβάσουν το εξαιρετικό βιβλίο/πόνημα του αντιπροέδρου, Κωνσταντίνου Λάμπρου.

βητές από όλη την Ελλάδα.

τη διάρκεια της εκδήλωσης, ο

Κλήμης

και

του Συνεργατικού

Κλ. Δημαρχιάδης: «Μέσα

πραγματικότητα,

τα

Διοικητικών

τους

εδώ

24 insurance w * rld παρουσίαση We Insurance: Με ανθρωποκεντρική προσέγγιση και ομαδικό πνεύμα του Λάμπρου Ρόδη Έφτασε η ώρα για την εφαρμογή της υποχρεωτικής ασφάλισης των επαγγελματικών κινδύνων; H κ. Στέλλα Βικτωράτου, τρίτη γενιά ασφαλιστικός πράκτορας, έχει αφήσει ήδη τη σφραγίδα της στον χώρο των ασφαλίσεων, δημιουργώντας το προσωπικό της “brand name”, την εταιρεία We Insurance. Μια επιλογή διόλου τυχαία, καθώς από την επωνυμία της φαίνεται ότι σε αυτήν κυριαρχεί η φιλοσοφία της ανθρωποκεντρικής προσέγγισης και του ομαδικού πνεύματος. ©Θεόδωρος Αναγνωστόπουλος/PHOTOPRESS Θ&Α Αναγνωστόπουλοι

25 μάρτιοςαπρίλιος 2024 παρουσίαση

ε προπύργιο την Αθήνα, αλλά και την Άνδρο, και με πολλές επιτυχίες στο ενεργητικό της, η δυναμική διευθύνουσα σύμβουλος είναι αποφασισμένη να κάνει το όραμά της πραγματικότητα, δίνοντας έμφαση στην παροχή υψηλής ποιότητας υπηρεσιών και με συνεχή δέσμευση στην καινοτομία, την ασφάλεια και την υπευθυνότητα. Μια πορεία που το 2023 αποτυπώθηκε σε απόλυτα θετικό πρόσημο, αύξηση μεγεθών και τιμητικές διακρίσεις, καθώς η εταιρεία κατέγραψε, για άλλη μία χρονιά, πορεία ανόδου. Επιπλέον, βραβεύτηκε από τις εταιρείες με τις οποίες συνεργάζεται –την Εθνική Ασφαλιστική, την Generali, την Ιντερσαλόνικα, την Ιnterasco και την Υδρόγειο– για την παραγωγικότητα και τη στρατηγική της και από το συνεργατικό σχήμα ΠΑΝΟΡΜΟΣ για τη διαχρονική συνεισφορά της στην ιδιωτική ασφάλιση. Ο ασφαλιστικός κλάδος κομμάτι της ζωής της «Ο ασφαλιστικός κλάδος αποτελεί ένα σημαντικό μέρος της ζωής μας, επηρεάζοντας τόσο την οικονομική μας ασφάλεια όσο και την προστασία της οικογένειάς μας. Με προέλευση από μια ασφαλιστική οικογένεια, η επιλογή μου να ασχοληθώ με τον ασφαλιστικό κλάδο δεν ήταν απλά τυχαία. Τόσο ο παππούς μου όσο και οι γονείς μου με έμαθαν τη σημασία της ασφάλειας και της προστασίας των αγαπημένων μας ανθρώπων» θα μας πει η κ. Στέλλα Βικτωράτου. «Ολοκλήρωσα σπουδές στον ασφαλιστικό κλάδο με στόχο την εξειδίκευση και την καλύτερη κατανόηση του τομέα. Αναγνωρίζω την κοινωνική ευθύνη που έχει το επάγγελμά μας και πώς μπορούμε να συμβάλουμε θετικά στην κοινωνία. Η ασφάλιση δεν είναι απλώς ένα επαγγελματικό μου καθήκον, αλλά ένας τρόπος ζωής που επιδιώκει την προστασία και την ευημερία των ανθρώπων γύρω μου. Το επάγγελμά μας αποτελεί κλειδί για την ανάπτυξη και την ευημερία της οικογένειάς μας, αλλά και για την υποστήριξη της επιχειρηματικότητας. Η ασφάλεια που παρέχουμε στους πελάτες μας δίνει την απαραίτητη ηρεμία και σιγουριά για να ασχοληθούν με τις δραστηριότητές τους χωρίς το άγχος των απρόβλεπτων κινδύνων», τονίζει η διευθύνουσα σύμβουλος της We Insurance «Ωστόσο, οι κίνδυνοι αυξάνονται και εξελίσσονται συνεχώς. Περιβαλλοντικοί και άλλοι φυσικοί κίνδυνοι απαιτούν νέες μορφές ασφάλισης και προστασίας. Εδώ εντοπίζεται η απαραίτητη ανάπτυξη και εξέλιξη του ασφαλιστικού κλάδου, προσφέροντας λύσεις που να ανταποκρίνονται στις σύγχρονες ανάγκες» θα μας πει. Έμφαση στη διαπροσωπική επαφή και εξατομικευμένες λύσεις Με παράδοση, λοιπόν, που πέρασε από γενιά σε γενιά, η We Insurance «καμαρώνει» για την προσωπική επαφή και επικοινωνία, τις εξατομικευμένες λύσεις, την εφαρμογή σύγχρονων τεχνολογιών, καθώς και τη συνεχή στήριξη-ενημέρωση των πελατών Ποια είναι η άποψή σας για τις ανατιμήσεις στα συμβόλαια υγείας και πώς συμπεριφέρονται οι πελάτες σας;

26 insurance w * rld παρουσίαση ακόμη και μετά την ολοκλήρωση της συνεργασίας τους. «Η διαπροσωπική επαφή είναι βασικό στοιχείο της εργασίας στον ασφαλιστικό κλάδο. Η τεχνολογία επιτρέπει την ευκολότερη επικοινωνία και διαχείριση των εργασιών, επιτρέποντάς μας να ανταποκρινόμαστε γρήγορα στις ανάγκες των πελατών μας. Επιπλέον, η ανάλυση δεδομένων μέσω της τεχνολογίας μάς επιτρέπει να προσφέρουμε πιο εξατομικευμένες λύσεις. Κατά συνέπεια, η τεχνολογία διευκολύνει τη διαχείριση των εργασιών και ενισχύει τη διαπροσωπική επαφή με τους πελάτες μας» μας απαντά η κ. Στέλλα Βικτωράτου. «Νιώθετε ότι αυτή η αγορά έχει καταφέρει να αναδείξει τις δυνατότητές της;» τη ρωτήσαμε στη συνέχεια. «Πράγματι, υπάρχουν ακόμα πολλές προκλήσεις και πεδία βελτίωσης για την ελληνική ασφαλιστική αγορά. Η ανάγκη για συνεχή προσαρμογή στην τεχνολογική πρόοδο, η επένδυση στην εκπαίδευση του προσωπικού, η διασφάλιση της χρηματοοικονομικής σταθερότητας των εταιρειών και η προώθηση της καινοτομίας είναι κρίσιμες παράμετροι για τη βελτίωση και την ανάπτυξη της αγοράς» μας απάντησε. Κίνητρα για την ελληνική ασφαλιστική αγορά Εβδομήντα και πλέον χρόνια διαδρομής έφεραν πολλές επιτυχίες στην We Insurance, καθώς, μεταξύ άλλων, η εταιρεία ασφαλίζει βιομηχανικούς και ατομικούς κινδύνους και διαχειρίζεται μεγάλο όγκο ασφαλίστρων σε όλους τους κλάδους ασφάλισης. Άραγε τι πιστεύει η κ. Βικτωράτου όσον αφορά τα κίνητρα που ζητάει ο κλάδος, θα γίνουν επιτέλους πραγματικότητα; Και τι την κάνει απαισιόδοξη προς αυτήν την κατεύθυνση; «Ναι, πιστεύω ότι τα κίνητρα που αναζητά ο ασφαλιστικός κλάδος μπορούν να υλοποιηθούν με κατάλληλη προσαρμογή και συνεργασία με τις αρμόδιες αρχές» μας είπε. Και συνέχισε: «Οι κυριότεροι παράγοντες που θα με απογοήτευαν είναι η έλλειψη πολιτικής βούλησης και η ανεπάρκεια συνεργασίας, καθώς και η έλλειψη συνεκτικής πολιτικής, που θα μπορούσε να δημιουργήσει αβεβαιότητα στον ασφαλιστικό τομέα. Το θέμα της έκπτωσης τουλάχιστον 50% στον Ενιαίο Φόρο Ιδιοκτησίας (ΕΝΦΙΑ) είναι ένα πολύ σημαντικό ζήτημα για πολλούς πολίτες. Αυτή η πρόταση έχει εκφραστεί πολλές φορές στο πλαίσιο του δημόσιου διαλόγου και της πολιτικής συζήτησης στην Ελλάδα» κατέληξε η κ. Στέλλα Βικτωράτου, διευθύνουσα σύμβουλος της We Insurance, μιλώντας στο IW και το IWtalks. iw *Η Στέλλα Βικτωράτου γεννήθηκε στην Αθήνα, είναι πτυχιούχος του Τμήματος Στατιστικής και Ασφαλιστικής Επιστήμης του Πανεπιστημίου Πειραιά και της Διοίκησης Επιχειρήσεων Αθηνών. Είναι πιστοποιημένη ως ασφαλιστικός πράκτορας, μιλάει άπταιστα Αγγλικά και Ισπανικά και έχει μετεκπαιδευτεί στο διετές πρόγραμμα επιμόρφωσης στελεχών ασφαλιστικών εταιρειών στο ΕΙΑΣ καθώς και σε ετήσια ασφαλιστικά προγράμματα στην Αγγλία και την Ολλανδία. Είναι μέλος του Επαγγελματικού Επιμελητηρίου Αθηνών, εκλεγμένο μέλος της Ένωσης Επαγγελματιών Ασφαλιστών Ελλάδος από το 2019 και μέλος του Οικονομικού Επιμελητηρίου από το 2010. Οι δίδυμες προκλήσεις –κλιματική αλλαγή και δημογραφικό–είναι οι δύο μεγαλύτερες προκλήσεις του μέλλοντος για τον κλάδο;

Δείκτης Φερεγγυότητας 288% Ο τραπεζοασφαλιστικός ελβετικός Όμιλος Baloise είναι μέτοχος της Ατλαντικής Ένωσης από το 1972, με ενεργητικό που υπερβαίνει τα 88,4 δισ. ευρώ, ενώ οι στρατηγικές αποφάσεις λαμβάνονται στην Ελλάδα από έμπειρα στελέχη με μακρόχρονη ιστορία στην Ελληνική Ασφαλιστική Αγορά. Για 8η συνεχή χρονιά βρίσκεται στην πρώτη θέση των ασφαλιστικών εταιρειών Γενικών Ασφαλίσεων & Ζωής EΛΛΗΝΙΚΗ ΔΙΟΙΚΗΣΗ! Η ΠΟΛΥΕΘΝΙΚΗ ΕΤΑΙΡΙΑ ΜΕ ΤΗ ΣΤΑΘΕΡΗ ΚΑΙ ΕΥΕΛΙΚΤΗ www.atlantiki.gr 50+ ΧΡΟΝΙΑ

28 insurance w * rld αφιέρωμα Την υγεία συμφωνούν όλοι ότι πρέπει να την προστατεύουμε. Επίσης, όλοι συμφωνούν ότι ο Έλληνας είναι ανασφάλιστος ή υποασφαλισμένος και ότι πληρώνει εκατομμύρια ευρώ από την τσέπη του αν χρειαστεί νοσοκομειακή περίθαλψη. Ότι τα ιδιωτικά προγράμματα υγείας συμπληρώνουν τη δημόσια ασφάλιση ή ακόμη και την υποκαθιστούν και ότι ο ασθενής πρέπει να έχει αξιοπρεπή πρόσβαση στην Υγεία. Για αυτόν ακριβώς τον λόγο, οι ασφαλιστικές επιχειρήσεις συνάπτουν συμφωνίες με τα ιδιωτικά νοσοκομεία, ώστε η πρόσβαση των ασθενών να είναι απρόσκοπτη και οικονομικά προσιτή. Οι ασυμβατότητες μεταξύ ιδιωτικών ασφαλιστικών και ασφαλισμένων στην Υγεία της Έλενας Ερμείδου

ιούλιος αύγουστος 2023 57 παλμός της αγοράς Γιατί να γίνετε συνδροµητής στο στο email: insuranceworld-subscriptions@ethosmedia.eu ή στο τηλέφωνο: 210 998 4876 (κα Σταυρούλα Οικονοµάκη) Περισσότερες πληροφορίες στο Τµήµα Συνδροµών https://ethos-group.eu/insurance-world-mag/ και επιλέξτε FULL PACK ή DIGI PACK Συνεχίστε εδώ: Αποτελεσµατικό εργαλείο δουλειάς. Χρήσιµη ασφαλιστική πληροφόρηση. Εξειδικευµένο και αποκλειστικό περιεχόµενο. ;