Επιτέλους, κίνητρα!

Xρειάστηκε να περάσουν πάρα πολλά χρόνια για να «απενοχοποιηθεί» τελικά η πολιτική βούληση απέναντι στις δίκαιες διεκδικήσεις του κλάδου της ιδιωτικής ασφάλισης και μια κυβέρνηση να θεσμοθετήσει ουσιαστικά κίνητρα, που θα ενισχύουν την ανάπτυξη της ασφαλιστικής αφοράς.

Η περίπτωση της μείωσης του 10% από το κόστος του ΕΝΦΙΑ μέσα από την αγορά ενός συμβολαίου κατοικίας, μάλιστα, παρά την κριτική που έχει δεχθεί από τους «ανικανοποίητους» του κλάδου, σε καμιά περίπτωση δεν πρέπει να αποτελέσει μια νέα αφετηρία εσωστρέφειας.

Αντιθέτως! Η αποδοχή, αρχικά, από την Πολιτεία του συγκεκριμένου αιτήματος των θεσμικών εκπροσώπων και το επόμενο βήμα, που έχει να κάνει με την εφαρμογή του στην πράξη, μόνο δεδομένα δεν θα μπορούσαν να θεωρηθούν μερικά χρόνια πριν.

Το πολύτιμο δε μήνυμα της ΑΑΔΕ προς κάθε φορολογούμενο πολίτη, που τον έκανε άμεσα κοινωνό της πολιτικής αυτής βούλησης του κ. Κυριάκου Μητσοτάκη και των αρμόδιων υπουργών του, φανέρωσε ότι πράγματι αυτή η κυβέρνηση τολμά να νομοθετεί χωρίς να «φοβάται» τις αντιδράσεις.

Επιπλέον, φανερώνει και την ωριμότητα του πολιτικού μας στερεώματος να αποδεχθεί, στην ουσία, την «πολύτιμη υπηρεσία» που προσφέρει η ιδιωτική ασφαλιστική αγορά, ιδιαίτερα ύστερα από τις πολλές και σημαντικές ζημιές που έχουν προκληθεί στην ελληνική επικράτεια μέσα από τις διαρκώς μεταβαλλόμενες κλιματολογικές συνθήκες.

Και μετά, τι; Η αγορά, ασφαλώς, ευγνωμονούσα, στρώνει το έδαφος για την εφαρμογή των νέων κινήτρων, που γίνονται «νόμοι του κράτους», και αναμένει αυτή η αποφασιστικότητα να μην αναχαιτιστεί από καμιά αιτία. Αντιθέτως, δεν πρέπει να αργήσουν και τα επόμενα κίνητρα, που, με βάση τις αντίστοιχες αποφάσεις και δεσμεύσεις, ισχύουν σε όλες τις χώρες της ΕΕ.

Ζητά, λοιπόν, από την κυβέρνηση να τολμήσει να προχωρήσει και σε άλλα κίνητρα που θα εναρμονίσουν την Ελλάδα με το ευρωπαϊκό της περιβάλλον.

Παράλληλα, όπως πολύ εύστοχα σημείωσε ο πρόεδρος του ΕΕΑ, κ. Γιάννης Χατζηθεοδοσίου, η παροχή έκπτωσης 10% στον ΕΝΦΙΑ να θεωρηθεί ως μεταβατική, προκειμένου να ενταχθούν και οι αστοχίες που εντοπίστηκαν, όπως και η «ελεύθερη» επιλογή τράπεζας για τους δανειολήπτες.

Λάμπρος Αριστ. Ρόδης

τεύχος 115

ιανουάριος-φεβρουάριος 2024 τιμή τεύχους 10 €

ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu

ΛΑΜΠΡΟΣ ΡΟΔΗΣ Αρχισυντάκτης rodis.l@ethosmedia.eu

ΕΛΕΝΑ ΕΡΜΕΙΔΟΥ Συντάκτρια ermeidou.e@ethosmedia.eu

ΜΥΡΤΩ ΤΣΑΒΑΛΟΥ Συντάκτρια tsavalou.m@ethosmedia.eu

ΠΟΠΗ ΚΑΛΟΓΙΑΝΝΗ Δημιουργικό popikalogianni@gmail.com

ΑΜΑΛΙΑ ΛΟΥΒΑΡΗ Eπιμέλεια-Διόρθωση louvari.a@ethosmedia.eu

ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu

ΓΙΟΥΛΗ ΜΟΥΤΕΒΕΛΗ Διοικητική Υποστήριξη mouteveli.g@ethosmedia.eu

ΧΡΙΣΤΙΝΑ ΚΡΟΥΛΗ Sales Assistant krouli.c@ethosmedia.eu

ΣΤΑΥΡΟΥΛΑ ΟΙΚΟΝΟΜΑΚΗ Υπεύθυνη Συνδρομών oikonomaki.s@ethosmedia.eu

ΜΑΡΙΑ ΑΝΔΡΙΩΤΗ Λογιστήριο andrioti.m@ethosmedia.eu

PHOTOPRESS/ Θ&Α ΑΝΑΓΝΩΣΤΟΠΟΥΛΟΙ SHUTTERSTOCK Φωτογραφία

PRESSIOUS ΑΡΒΑΝΙΤΙΔΗΣ Α.Β.Ε.Ε. Εκτύπωση-ΒιβλιοδεσίαΣακουλοποίηση

ISSN 1791-8480

insurance w * rld 2

* Κείμενα και φωτογραφίες που αποστέλλονται για δημοσίευση στο περιοδικό δεν επιστρέφονται και αποτελούν πνευματική ιδιοκτησία της ethosMEDIA SA, η οποία έχει νόμιμο δικαίωμα για κάθε είδους έντυπη ή ηλεκτρονική χρήση τους. Απαγορεύεται αυστηρά η αναδημοσίευση, η αναπαραγωγή, ολική ή μερική, φωτογραφιών και ύλης του περιοδικού και η καθ' οιονδήποτε τρόπο εκμετάλλευσή τους χωρίς την έγγραφη άδεια του εκδότη. Η άποψη των συντακτών δεν είναι απαραίτητα άποψη της Διεύθυνσης του περιοδικού.

Λυσικράτους 64, 176 74 Καλλιθέα T:+30 210 998 4950, E:insurance-press@ethosmedia.eu www.insuranceworld.gr Αριθμός ΓΕΜΗ: 00044774007000 www.banks.com.gr • www.virus.com.gr • www.nplconfidential.com • www.coffeemag.gr • www.ethomedia.eu • www.ethosevents.eu

Επισκεφθείτε τον δικτυακό τόπο για συνεχή, σφαιρική & έγκυρη ενημέρωση! editorial ιδιοκτησία

GREAT. Discover premium car rentals from SIXT. BETTER RENT leasing.sixt.gr

06

www.insuranceworld.gr

Η έγκυρη και έγκαιρη διαδικτυακή ενημέρωση

08

θέμα

Το 2023 ήταν μια καλή χρονιά για την ελληνική ασφαλιστική αγορά

12 cover story ΜΙΧΑΛΗΣ ΤΖΩΡΤΖΩΡΗΣ

Πρόεδρος του Συνδέσμου Ελλήνων Μεσιτών Ασφαλίσεων (ΣΕΜΑ) & Πρόεδρος της Ένωσης Ασφαλιστικών Διαμεσολαβητών Ελλάδος (ΕΑΔΕ)

«Μια νέα αντίληψη για την ιδιωτική

ασφάλιση μπορεί να οδηγήσει σε μακροπρόθεσμες οικονομικές και

κοινωνικές βελτιώσεις»

22

θέμα

Οι ασφαλιστικές «πρωταθλητές

κερδών» στην Ελλάδα

24

συνέντευξη

ΣΟΦΙΑ ΣΙΚΟΤΑΚΗ

Γενική Διευθύντρια, Απόλλων Ασφαλιστική (Όμιλος Σαρακάκη)

«Η αγορά δεν μπορεί να αναπτυχθεί μόνο μέσα από τις δικές μας πρωτοβουλίες. Χρειάζονται κίνητρα και, επιτέλους, τώρα, κάτι αλλάζει»!

τεύχος 115 | ιανουάριος-φεβρουάριος

28

αφιέρωμα

Το Επαγγελματικό Επιμελητήριο Αθηνών βγαίνει ξανά μπροστά ζητώντας κι άλλα κίνητρα για ασφαλίσεις

40

αφιέρωμα

Πώς αποτυπώνεται στον μέσο πολίτη η έκπτωση της ασφάλισης κατοικίας στον ΕΝΦΙΑ

47

φάκελος

Οι αλλαγές στην ασφαλιστική αγορά το 2024

Τα deals που αλλάζουν τον ρου της αγοράς

58

θέμα

Αντασφάλειες 2024

Τα πρώτα μηνύματα, τα σημάδια ισορροπίας στην αγορά και ο καθοριστικός ρόλος των θεσμικών επενδυτών

62

φάκελος

Μετρώντας τις επιδόσεις των λογιστικών προτύπων ΔΠΧΑ 17

72

παλμός της αγοράς

80

αιρετικός

4 insurance w * rld

περιεχόμενα

28 24

2024

12

Επιμέλεια: Έλενα Ερμείδου

Η Ένωση Ασφαλιστικών Εταιριών Ελλάδος μέλος της Global Federation of Insurance Association (GFIA)

Μέλος της Global Federation of Insurance Association (GFIA) έγινε η Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ). Η GFIA ιδρύθηκε το 2012, με σκοπό

την ενίσχυση της αποτελεσματικότητας

Στις σελίδες αυτές θα βρείτε τους τίτλους ειδήσεων

και άρθρων που έχουν δημοσιευθεί

τον τελευταίο μήνα στο ασφαλιστικό portal insuranceworld.gr

του κλάδου στην

παροχή πληροφοριών σε διεθνείς ρυθμιστικούς

φορείς και την αποτελεσματικότερη

συμβολή στον διεθνή διάλογο για θέματα κοινού ενδιαφέροντος.

➧ Αγροτικές ασφαλίσεις:

Αλλαγές στην ιδιωτική ασφάλιση Ουσιαστικές αλλαγές

στην ασφάλιση της αγροτικής οικονομίας με την αναδιαμόρφωση του ΕΛΓΑ σχεδιάζει να κάνει το Υπουργείο Αγροτικής Ανάπτυξης και Τροφίμων, με στόχο να καλυφθούν οι κίνδυνοι στην αγροτική παραγωγή. Σύμφωνα με τον υπουργό, Λευτέρη Αυγενάκη, το νέο σχέδιο περιλαμβάνει αλλαγές στον ρόλο που μπορεί να έχει η ιδιωτική ασφάλιση στην αγροτική οικονομία.

➧ Οι μεγάλες ασφαλιστικές αλλαγές που έρχονται το 2024

Το κόστος και η πολυπλοκότητα βρίσκονται

και πάλι στο επίκεντρο, με τις συζητήσεις

Είναι μια παγκόσμια, μη κερδοσκοπική ένωση, η οποία εκπροσωπεί

εθνικές και περιφερειακές ασφαλιστικές ενώσεις, παρεμβαίνοντας για λογαριασμό τους σε κυβερνήσεις, διεθνείς ρυθμιστικές αρχές και άλλους. Σήμερα, αριθμεί ως μέλη της 42 ασφαλιστικές

ενώσεις από όλο τον κόσμο. Η Ελίνα Παπασπυροπούλου, γενική διευθύντρια της ΕΑΕΕ, σχολίασε σχετικά:

ήδη να στρέφονται στην επανεξέταση ορισμένων προτύπων στο τέλος του 2027. Οι μεγάλοι ασφαλιστικοί όμιλοι βρίσκονται στη διαδικασία καθορισμού των νέων δεικτών, που θα αντικαθιστούν τους παραδοσιακούς δείκτες που γνωρίζαμε μέχρι σήμερα με βάση τα ετήσια εγγεγραμμένα ασφάλιστρα και τις πληρωμές αποζημιώσεων.

➧ Allianz: Ο δρόμος προς την κορυφή και την πρωτιά

Η κορυφαία εξαγορά των 207 εκατ. ευρώ (AllianzΕυρωπαϊκή Πίστη) στον ασφαλιστικό κλάδο, μαζί με τις μεταρρυθμίσεις που ετοιμάζει η κυβέρνηση, και με οδηγό στο τιμόνι της ηγεσίας τον νέο CEO,

«Είμαστε ιδιαίτερα χαρούμενοι για τη συμμετοχή της ΕΑΕΕ ως ενεργού μέλους της GFIA. Στόχος μας είναι να συμβάλλουμε με τις προτάσεις και τις θέσεις μας στον διάλογο που πραγματοποιείται στα όργανα της GFIA για όλες τις εξελίξεις στον ασφαλιστικό κλάδο παγκοσμίως, αλλά και να παρέχουμε χρήσιμη πληροφόρηση στα μέλη μας για ό,τι συμβαίνει σε διεθνές επίπεδο».

Βασίλη Χρηστίδη, έχει όλα τα εχέγγυα να οδηγήσει την Allianz στη μεγάλη πρωτιά.

➧ «Η αξία του να είσαι χρήσιμος»: Ένα βιβλίο χρήσιμο για ασφαλιστές Το συγγραφικό

έργο του Θοδωρή Σπηλιώτη «Η αξία του να είσαι χρήσιμος» πραγματεύεται την έννοια της χρησιμότητας, πώς μπορούμε να είμαστε χρήσιμοι, το έλλειμμα της κριτικής σκέψης, ποιος είναι ο χρήσιμος άνθρωπος σήμερα, τη χρησιμότητα και το «εγώ», πότε μια υπηρεσία μπορεί να θεωρηθεί χρήσιμη, ποια η διαφορά μεταξύ ενός χρήσιμου ανθρώπου και ενός άχρηστου, αν η χρησιμότητα συνδέεται με την ευτυχία και με

insurance w * rld 6 portal

ΔΙΑΒΑΣΤΕ

ΣΤΟ

σειρά άλλων εννοιών που θα μας βοηθήσουν να διακρίνουμε το ουσιαστικό από το περιττό.

➧ Αλλαγή κεφαλαίου για τους αντασφαλιστές Κορυφώνονται

τα περιθώρια των underwriters στον

αντασφαλιστικό τομέα, μετά τις αλλαγές των

όρων στα συμβόλαια και τις μεγάλες αυξήσεις στα τιμολόγια που έγιναν το 2023 και συνεχίστηκαν τον Ιανουάριο του

2024, σύμφωνα με την Fitch. Οι συνθήκες στην αντασφαλιστική

αγορά θα ξεκινήσουν να αμβλύνονται από το 2025, μια και αναμένεται εισροή νέων κεφαλαίων.

➧ Το νέο σκηνικό των

Lloyd’s σε 5 πράξεις για

το 2024

Στήθηκε μετά μεγάλης

προσοχής το νέο σενάριο των Lloyd’s, The Lloyd’s Market Association (LMA) και περιλαμβάνει την δώδεκα μηνών

μεταμόρφωση του οργανισμού σε πέντε πράξεις: καινοτομία, τεχνολογία και

εξειδίκευση, κανονιστικές αρχές, ανάπτυξη ταλαντούχων, δέσμευση μελών. Στον κεντρικό πυρήνα του σεναρίου βρίσκονται οι διαδικασίες Blueprint Two, όπως τις

αποκαλεί η Ένωση, με δύο φάσεις αλλαγών και

με την υιοθέτηση τεχνικών διαδικασιών (Velonetic)

που μεταμορφώνουν την ασφάλιση του καταναλωτή.

➧ Η μία όψη για τα ανασφάλιστα και… η άλλη

Ένα νόμισμα έχει πάντα δύο όψεις. Κάπως

έτσι είναι και με τα ανασφάλιστα. Υπάρχει

και τρίτη όψη στο σενάριό μας, που είναι η υποθετική. Υποθετικός είναι όμως και ο αριθμός των ανασφάλιστων. Ποιοι, και πότε, μίλησαν με ακρίβεια; Ποτέ ο αριθμός των ανασφάλιστων δεν ορίστηκε επακριβώς, φαίνεται να είναι αδύνατον. Έτσι και, κάθε χρόνο, οι συζητήσεις γίνονται σαν κάτι να μην πηγαίνει καλά.

➧ Έκθεση καταπέλτης για την ΑΙ, Marsh, Zurich Insurance «Μπορεί κανείς να χρησιμοποιήσει την τεχνητή νοημοσύνη και να επηρεάσει μεγάλες ομάδες ανθρώπων. Αυτό διαπράττεται μέσω των τεχνικών της παραπληροφόρησης, με αποτέλεσμα να επιδεινωθούν οι διαμάχες και οι συγκρούσεις στις κοινωνίες.

Όλο και δυσκολότερα

μπορεί κανείς να επαληθεύσει αν οι αναφορές που γίνονται για ένα γεγονός είναι πραγματικές ή ψευδείς.

Και, όχι μόνο αυτό, η παραπληροφόρηση μπορεί να πυροδοτήσει αμφιβολίες και ερωτήματα ως προς την εγκυρότητα των εκλογικών αποτελεσμάτων, εκθεμελιώνοντας τους δημοκρατικούς δεσμούς».

➧ Ευρώπη 2024: Μεγάλες αλλαγές στον χάρτη φερεγγυότητας

Τεκτονικές αλλαγές συντελούνται στον ευρωπαϊκό χάρτη πτωχεύσεων και αφερεγγυοτήτων. Οι χώρες που στο παρελθόν ήταν αδιανόητο να κλονιστούν οικονομικά, σήμερα βρίσκονται αντιμέτωπες με τα προβλήματα που γέννησε η πανδημία, αλλά και ο πόλεμος μεταξύ Ρωσίας και Ουκρανίας. Σύμφωνα με τις μεγάλες ασφαλιστικές πιστώσεων στις αναπτυγμένες

οικονομίες, το 55% των χωρών θα αντιμετωπίσει διψήφιες αυξήσεις αφερεγγυοτήτων.

➧ Και εγένετο…

«Ιντεραμέρικαν Ελληνική Ασφαλιστική Ανώνυμη Εταιρία»

Η «Ιντεραμέρικαν Ζωής» ανακοίνωσε ότι ολοκληρώθηκε η συγχώνευση με απορρόφηση της θυγατρικής της εταιρείας «Ιντεραμέρικαν Ζημιών».

H συγχώνευση αυτή αποτελεί ορόσημο για τον όμιλο εταιρειών Ιντεραμέρικαν, καθώς έρχεται να κάνει πράξη τη στρατηγική επιλογή του ομίλου για απλοποίηση και βελτιστοποίηση των δομών και διαδικασιών με στόχο την ταχύτερη και καλύτερη ανταπόκριση στις ανάγκες των πελατών και των συνεργατών της. Συνεπεία της συγχώνευσης, η επωνυμία της «Ιντεραμέρικαν Ζωής» άλλαξε σε

«Ιντεραμέρικαν Ελληνική

Ασφαλιστική Ανώνυμη Εταιρία», διατηρώντας

τα ίδια φορολογικά

στοιχεία, και συνιστά

πλέον μια ασφαλιστική

εταιρεία η οποία παρέχει σύγχρονα ασφαλιστικά προϊόντα σε όλους τους κλάδους ασφαλίσεων

και υπηρεσίες υψηλού επιπέδου. Όπως

σημειώνεται, με τη νέα

εταιρική ταυτότητα η

«Ιντεραμέρικαν Ελληνική

Ασφαλιστική Ανώνυμη

Εταιρία» διατηρεί την απρόσκοπτη συνέχεια και ποιότητα των παρεχόμενων υπηρεσιών και επιβεβαιώνει, για μία ακόμα φορά, την υπεύθυνη επιχειρηματική στάση και την ηγετική θέση του ομίλου Ιντεραμέρικαν στην ασφαλιστική αγορά.

➧ H 117η

πρωτοχρονιάτικη πίτα της ΕΑΕΕ

Ο Αλέξανδρος Σαρρηγεωργίου, πρόεδρος

της ΕΑΕΕ, μαζί με την

Ελίνα Παπασπυροπούλου, γενική διευθύντρια της ΕΑΕΕ, έκοψαν την 117η πρωτοχρονιάτικη πίτα της Ένωσης, υποδεχόμενοι το 2024 μαζί με εκπροσώπους των ασφαλιστικών επιχειρήσεων, ασφαλιστών, μεσιτών αντασφαλίσεων και άλλων φορέων, παρουσία του Σταύρου Κωνσταντά (ΔΕΙΑ), νομικών, ελεγκτικών και συμβουλευτικών κύκλων. Ο τυχερός του νέου έτους είναι η Groupama. iw

ιανουάριοςφεβρουάριος 2024 7 portal

8 insurance w * rld θέμα Επιμέλεια: Λάμπρος Ρόδης

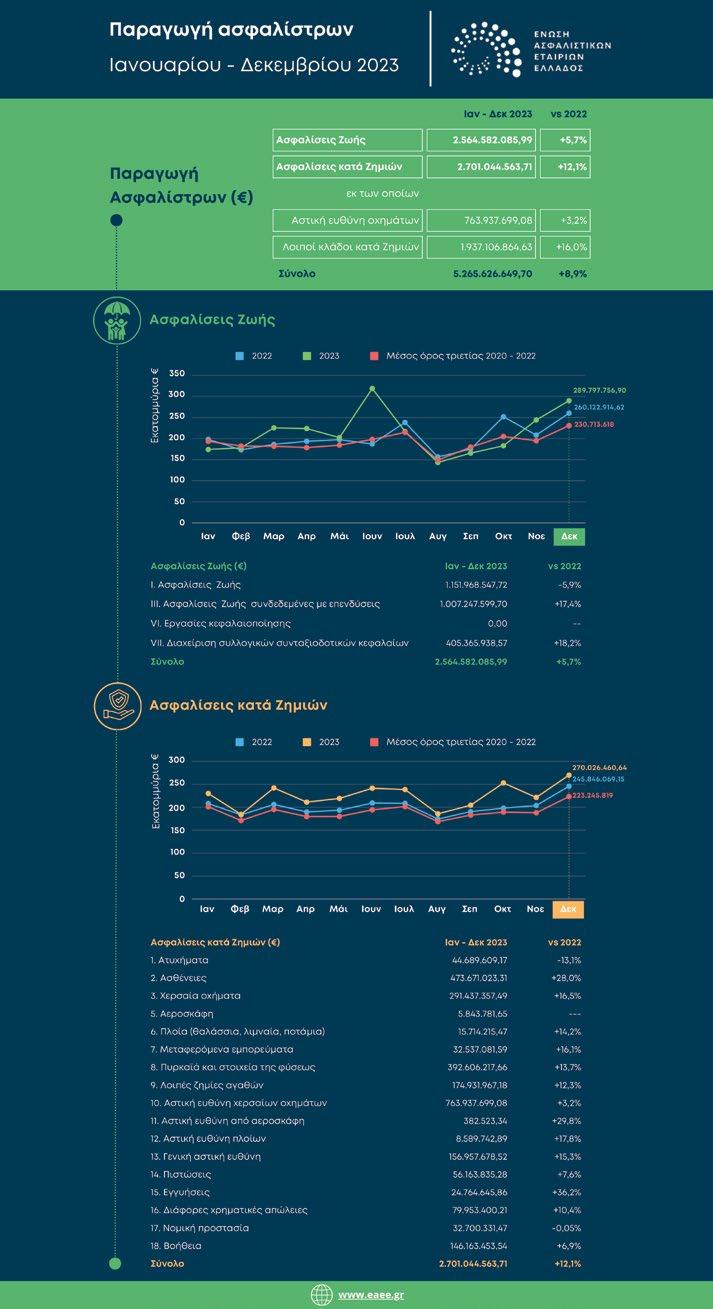

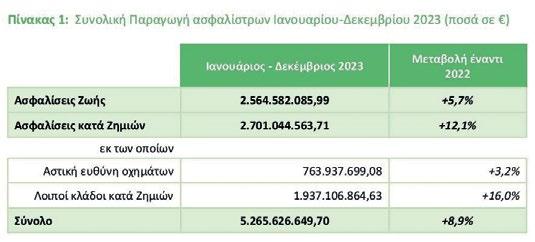

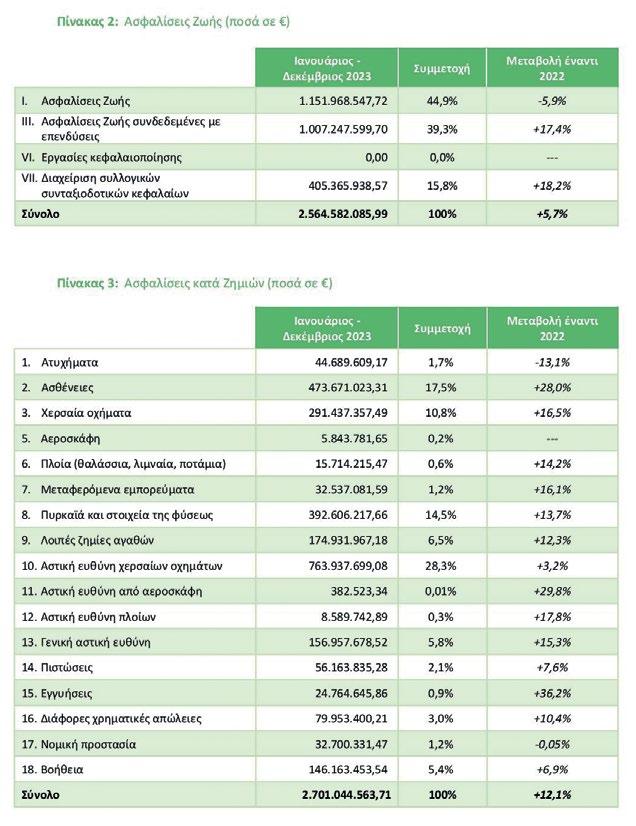

Σύμφωνα με τα στοιχεία της ΕΑΕΕ για το δωδεκάμηνο

To 2023 ήταν μια καλή

χρονιά για την ελληνική

ασφαλιστική αγορά

Οι ασφαλίσεις κατά ζημιών αυξήθηκαν κατά 12,1%, φθάνοντας τα 2,7 δισ. ευρώ

Οι ασφαλίσεις ζωής αυξήθηκαν κατά 5,7%, φθάνοντας τα 2,56 δισ. ευρώ

ε αίσθημα αισιοδοξίας για την περαιτέρω προοπτική ανάκαμψης της ασφαλιστικής αγοράς «κλείνει» το 2023 για το σύνολο του κλάδου, καθώς, σύμφωνα με την έρευνα που πραγματοποίησε η Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ) μεταξύ των ασφαλιστικών επιχειρήσεων-μελών της, η συνολική παραγωγή ασφαλίστρων του 2023 αυξήθηκε κατά 8,9% σε σχέση με το προηγούμενο έτος, ανερχόμενη σε 5,26 δισ. ευρώ.

Αναλυτικότερα, από τις 49 ασφαλιστικές επιχειρήσεις οι 27 δραστηριοποιήθηκαν στην Ελλάδα με τη μορφή της Ανώνυμης Ασφαλιστι-

κής Εταιρείας, 2 με τη μορφή του αλληλασφαλιστικού συνεταιρισμού, 15 ως υποκαταστήματα αλλοδαπής ασφαλιστικής και 5 ευρωπαϊκές ασφαλιστικές δραστηριοποιήθηκαν με καθεστώς ελεύθερης παροχής υπηρεσιών.

Σύμφωνα με τα στοιχεία αυτά (κατόπιν προσαρμογής των δεδομένων του προηγούμενου χρονικού διαστήματος με νεότερες απαντήσεις), από τη σύγκριση των δηλώσεων παραγωγής ασφαλίστρων των μηνών Ιανουαρίου-Δεκεμβρίου 2023

των ανωτέρω επιχειρήσεων με τις αντίστοιχες της ίδιας περιόδου για το 2022 των ίδιων επιχειρήσεων, προκύπτουν τα παρακάτω:

Η ανωτέρω αποτύπωση της παραγωγής ασφαλίστρων αναφέρεται

στην καταγραφή του συνόλου των εγγεγραμμένων ασφαλίστρων από τις πρωτασφαλίσεις (περιλαμβανομένων

και των δικαιωμάτων συμβολαίων) στο πλήρες των ποσών (ανεξαρτήτως

του αν αφορούν περιοδικές καταβολές ή εφάπαξ πληρωμή ασφαλίστρων), έτσι όπως ταξινομούνται

στους κλάδους ασφαλίσεων σύμφωνα με τον Ν.4364/2016 (κατόπιν της προσαρμογής των δεδομένων του προηγούμενου χρονικού διαστήματος).

Στους πίνακες που ακολουθούν στην επόμενη σελίδα καταγράφονται αναλυτικά τα αποτελέσματα της έρευνας παραγωγής ασφαλίστρων ανά κλάδο ασφάλισης (ζωής και ζημιών) για το

χρονικό διάστημα Ιανουαρίου-Δεκεμβρίου 2023 καθώς και η μεταβολή τους έναντι του αντίστοιχου διαστήματος του 2022:

9 ιανουάριοςφεβρουάριος 2024 θέμα

Μ

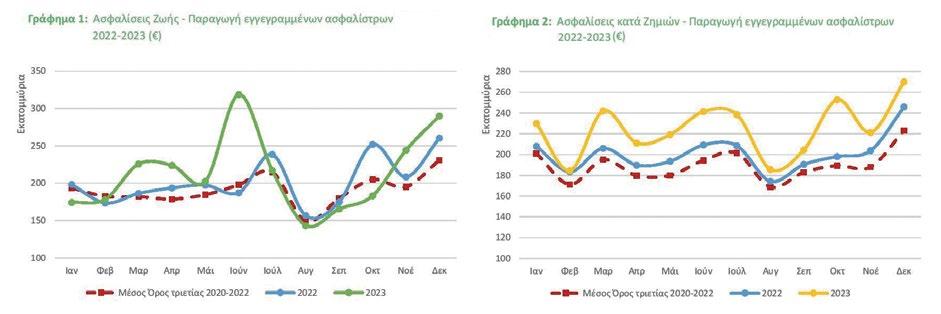

Στα δύο γραφήματα που ακολουθούν παρουσιάζεται η εξέλιξη της παραγωγής ασφαλίστρων ανά μήνα, για το χρονικό διάστημα Ιανουαρίου 2022-Δεκεμβρίου 2023, ξεχωριστά για τις ασφαλίσεις ζωής και τις ασφαλίσεις κατά ζημιών. Απεικονίζεται ξεχωριστά ο μέσος όρος της παραγωγής ανά μήνα για την τελευταία τριετία (2020-2022).

10 insurance w * rld θέμα

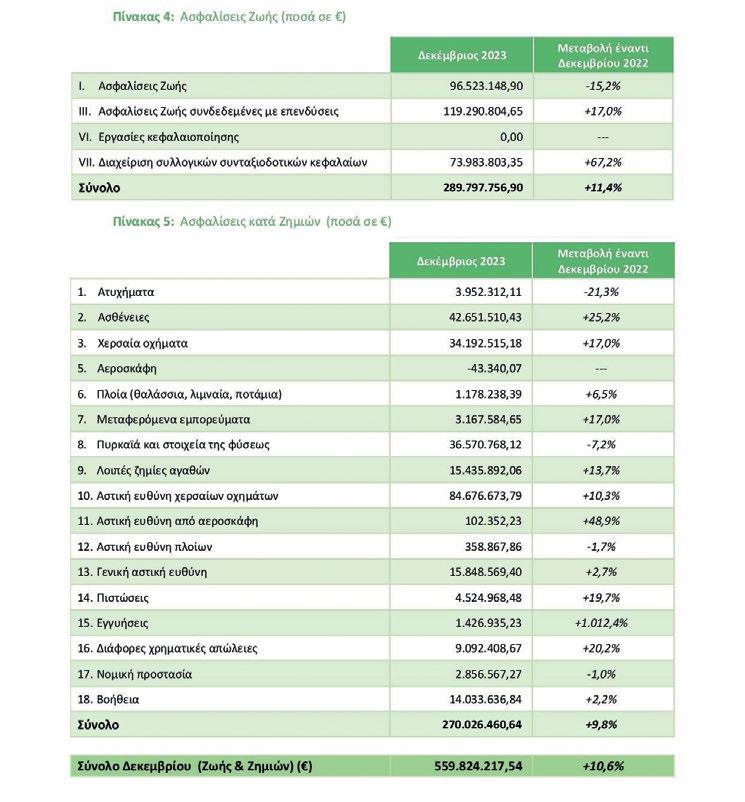

Στους πίνακες που ακολουθούν καταγράφονται αναλυτικά τα αποτελέσματα της έρευνας παραγωγής ασφαλίστρων ανά κλάδο ασφάλισης (ζωής και ζημιών) του Δεκεμβρίου 2023 καθώς και η μεταβολή τους έναντι των αντίστοιχων του Δεκεμβρίου του 2022:

Ο κ. Α. Σαρρηγεωργίου, πρόεδρος της ΕΑΕΕ, σχολιάζοντας τα αποτελέσματα της έρευνας, ανέφερε:

«To 2023 ήταν μια καλή χρονιά για την ελληνική ασφαλιστική αγορά. Συνέχισε την ανοδική της πορεία σημειώνοντας ικανοποιητική αύξηση, σχεδόν 9%, πολλαπλάσια του πληθωρισμού (3,5% σε μέσο επίπεδο). Είναι η πρώτη χρονιά μετά το 2010, και την οικονομική κρίση που ακολούθησε, που η παραγωγή του κλάδου ξεπερνά το όριο των 5 δισ. ευρώ. Είναι σαφές πως οι πολίτες, αντιλαμβανόμενοι τους κινδύνους που διατρέχουν και την ανάγκη ενίσχυσης της προστασίας τους, στρέφονται προς την ιδιωτική ασφάλιση για την κάλυψη όσων έχουν αξία, με έμφαση στην υγεία και την περιουσία». iw

11 ιανουάριοςφεβρουάριος 2024 θέμα

Συνέντευξη στον Λάμπρο Ρόδη

Μια νέα αντίληψη για

την ιδιωτική ασφάλιση μπορεί να οδηγήσει

σε μακροπρόθεσμες

οικονομικές και

κοινωνικές βελτιώσεις

ια ιδιωτική ασφάλιση που θα αποδίδει μετρήσιμα οφέλη στην κοινωνία και την οικονομία, με περισσότερη ανταποδοτικότητα στους ευάλωτους πολίτες, σε στενή συνεργασία με την Πολιτεία και σε ένα πλαίσιο στο οποίο οι μεσίτες ασφαλίσεων θα έχουν καθοριστικό ρόλο, οραματίζεται ο κ. Μιχάλης Τζωρτζωρής. Ως πρόεδρος του ΣΕΜΑ, και σε συνεργασία με κάθε αρμόδιο θεσμικό και συνδικαλιστικό φορέα, ηγείται μιας προσπάθειας συντονισμένης, με σαφείς στόχους και προσανατολισμό, προκειμένου να επέλθουν αυτές οι ουσιαστικές αλλαγές που θα αποδώσουν υπεραξία στην αγορά και σε όσους

συντελούν σε αυτήν επαγγελματικά.

Υπέρμαχος μιας νέας, διευρυμένης

αντίληψης για τη συνεισφορά της

ιδιωτικής ασφάλισης, προσδιορίζει μέσα από ένα σχέδιο δράσεων του ΣΕΜΑ όσα θα πρέπει να επέλθουν προκειμένου να γίνει η αναγκαία μετάβαση σε μια νέα εποχή, όπου η ιδιωτική ασφάλιση στην Ελλάδα θα συνεισφέρει στη συλλογική πρόοδο του κράτους και της κοινωνίας, συγκλίνοντας ταυτόχρονα με όσα ισχύουν στις άλλες ευρωπαϊκές χώρες. Μιλά για θέσπιση κινήτρων και άρση υφιστάμενων εμποδίων, προσδιορίζει τη σημερινή κατάσταση και περιγράφει ένα διαφορετικό «μοντέλο» ανάπτυξης της αγοράς.

cover story 12 insurance w * rld

Μιχάλης Τζωρτζωρής

Πρόεδρος του Συνδέσμου Ελλήνων Μεσιτών Ασφαλίσεων (ΣΕΜΑ) & Πρόεδρος της Ένωσης Ασφαλιστικών Διαμεσολαβητών Ελλάδος (ΕΑΔΕ)

©Θεόδωρος Αναγνωστόπουλος/PHOTOPRESS Θ&Α ΑΝΑΓΝΩΣΤΟΠΟΥΛΟΙ

13 ιανουάριοςφεβρουάριος 2024

iw? Αγαπητέ κύριε Τζωρτζωρή, συναντιόμαστε στην αρχή ενός νέου χρόνου και, όπως κάθε νέα αρχή, σας ζητούμε να ξεκινήσουμε από τα δικά σας σχέδια για αυτήν τη χρονιά, ως εκπρόσωπος των Ελλήνων μεσιτών ασφαλίσεων. Ποιες είναι οι προτεραιότητές σας;

απ. Κύριε Ρόδη, στόχος μας είναι η εδραίωση μιας ενισχυμένης αγοράς ιδιωτικής ασφάλισης, όπου οι μεσίτες θα διαδραματίζουν κεντρικό και δυναμικό ρόλο, παρόμοιο με αυτόν που κατέχουν σε διεθνές επίπεδο. Έχουμε ορίσει συγκεκριμένες και στοχευμένες προτεραιότητες, που αποβλέπουν στην ανάπτυξη τόσο του κλάδου μας όσο και των μελών μας, με σκοπό την ενίσχυση της ιδιωτικής ασφάλισης και την προβολή του επαγγέλματος του μεσίτη ασφαλίσεων. Το πλάνο που υλοποιούμε από τον ΣΕΜΑ εστιάζεται σε δύο κύριους πυλώνες:

Ο πρώτος πυλώνας περιλαμβάνει

μέτρα που παροτρύνουν τους μεσίτες να επικαιροποιήσουν, να αναβαθμίσουν και να εξελίξουν τις επαγγελματικές τους δεξιότητες, ενισχύοντας έτσι την προστιθέμενη αξία στις υπηρεσίες που προσφέρουν στους ασφαλισμένους.

Ο δεύτερος πυλώνας επικεντρώνεται στην προώθηση και βελτίωση της εικόνας του ασφαλιστικού κλάδου μέσω υπεύθυνης και επαγγελματικής προσέγγισης, με στόχο τη διασφάλιση ευρύτερης πρόσβασης στην ιδιωτική ασφάλιση για όλους τους πολίτες, ειδικά για εκείνους που είναι οικονομικά ευπαθείς. Κατ’ αυτόν τον τρόπο, συμβάλλουμε στην προστασία και την ενδυνάμωση της ελληνικής κοινωνίας και οικονομίας.

iw? Πείτε μας τι περιλαμβάνει κάθε πυλώνας...

απ. Ο πρώτος πυλώνας εκτείνεται σε 4 βασικές κατευθύνσεις που έχουν ως εξής:

Εκπαίδευση-Επιμόρφωση-Στελέχωση: Αναπτύσσουμε συνεργασία με την πανεπιστημιακή κοινότητα σε επίπεδο εκπαιδευτικών προγραμμάτων που συμβάλλουν στην αναβάθμιση των γνώσεων και των δεξιοτήτων των μεσιτών και καλύπτουν τις νέες τάσεις και τεχνολογίες στην ασφάλιση, καθώς και τις νομοθετικές και ρυθμιστικές αλλαγές. Επιπλέον, οι συνέργειες με το Πανεπιστήμιο εστιάζουν και στην προώθηση νέων επιστημόνων στην αγορά της ασφαλιστικής βιομηχανίας και ειδικότερα στις επιχειρήσεις των μεσιτών.

Εξωστρέφεια: Η επικοινωνιακή μας στρατηγική στα μέσα ενημέρωσης αναδεικνύει τον ρόλο και την αξία του μεσίτη ασφαλίσεων όχι μόνο ως εκπροσώπου των ασφαλισμένων, αλλά και ως ειδικού στην εκπόνηση ασφαλιστικών μελετών και την ανάπτυξη καινοτόμων εργαλείων για τη διαχείριση κινδύνων. Συνεργασίες και δικτυώσεις: Επι-

14 insurance w * rld

cover story

διώκουμε την ενίσχυση και επέκταση των συνεργασιών μας με διάφορους οργανισμούς και φορείς στην αγορά, τοπικά και διεθνώς, με στόχο την ανταλλαγή γνώσεων, τη διάδοση ορθών επαγγελματικών πρακτικών και τη συλλογική προσπάθεια προς κοινούς στόχους.

Ψηφιακή μετάβαση: Στηρίζουμε επιτελικά και πρακτικά την ψηφιακή μετάβαση των μεσιτών ασφαλειών, με σκοπό τη βελτίωση της απόδοσης στη διαχείριση των ασφαλιστικών συμβολαίων και την υψηλή, ποιοτικά, εξυπηρέτηση του πελατολογίου μας. Αξιοποιούμε επίσης τα νέα εργαλεία που βασίζονται στην τεχνολογία τεχνητής νοημοσύνης (ΑΙ), τα οποία προοιωνίζονται τη ριζική αλλαγή και εξέλιξη της αγοράς μας.

Ο δεύτερος πυλώνας δράσεων ως ΣΕΜΑ περιλαμβάνει:

Βελτίωση του νομοθετικού και ρυθμιστικού πλαισίου: Δραστηριοποιούμαστε ενεργά για την επίτευξη βελτιώσεων στη νομοθεσία και τον ρυθμιστικό κανονισμό που καθορίζει τη λειτουργία της ασφαλιστικής αγοράς, με σκοπό να εξασφαλίσει την ισότιμη ανταγωνιστικότητα, να προστατεύσει τους καταναλωτές και να διασφαλίσει την απρόσκοπτη και δίκαιη λειτουργία της αγοράς.

Ενίσχυση των κινήτρων υπέρ της ασφάλισης: Επιδιώκουμε σταθερά την ενίσχυση υφιστάμενων και τη θέσπιση νέων κινήτρων. Θεωρούμε ότι η υστέρηση ανάπτυξης της ελληνικής ασφαλιστικής αγοράς σε σύγκριση με τα ευρωπαϊκά πρότυπα μπορεί, εν πολλοίς, να αποδοθεί στην έλλειψη ενθαρρυντικών μέτρων και την ταυτόχρονη παρουσία αποτρεπτικών παραγόντων.

iw? Μπορείτε να μας κωδικοποιήσετε τις προτάσεις σας επί των κινήτρων και των αντικινήτρων;

απ. Να σας αναφέρω επιγραμματικά τις προτάσεις μας:

Προτάσεις για τη δημιουργία κινήτρων:

1. Φορολογική έκπτωση στον φόρο εισοδήματος για ασφαλίσεις ζωής και υγείας.

2. Φορολογική έκπτωση για τα αποταμιευτικά προγράμματα.

3. Επέκταση της φορολογικής έκπτωσης στον φόρο ακινήτων.

4. Εκπτώσεις στο τέλος επιτηδεύματος σε συνάρτηση με την ύπαρξη συμβολαίου επαγγελματικής αστικής ευθύνης.

5. Αύξηση του φορολογικού συντελεστή για τον υπολογισμό των δαπανών ασφαλίστρων στις επιχειρήσεις.

Προτάσεις για κατάργηση αντικινήτρων:

1. Μείωση του φόρου ασφαλίστρων, ο οποίος είναι ο υψηλότερος στην Ευρώπη.

2. Εξάλειψη του ΦΠΑ στις νοσοκομειακές δαπάνες.

3. Εντατικοποίηση του ελέγχου και καταπολέμηση των ανασφάλιστων οχημάτων.

iw? Στην πρόσφατη επέτειο του ΣΕΜΑ, απευθυνόμενος στην πολιτική ηγεσία, είχατε αναφέρει, μεταξύ άλλων, πως «η εφαρμογή των

γνώσεων της ιδιωτικής ασφάλισης

αποτελεί επαγωγική συνθήκη για να μπορέσουμε να διαχειριστούμε

αποτελεσματικά το μέλλον». Θέλετε να επεκτείνετε τη σκέψη σας;

απ. Αγαπητέ κύριε Ρόδη, η ιδιωτική ασφάλιση αποτελεί σταθερό

ορόσημο για την ασφάλεια και την

ευημερία της κοινωνίας, προσφέροντας προστασία ενάντια σε μια ευρεία γκάμα κινδύνων και συμβάλλοντας

σημαντικά στην ελάφρυνση των

οικονομικών βαρών που επιφέρουν

απρόσμενα γεγονότα. Η ανάλυση και

η κατανόηση της ποικιλότητας των

κινδύνων, η παρακολούθηση των

διαρκώς αλλαγόμενων απειλών και

η διαρκής εξέλιξη των ασφαλιστι-

κών προϊόντων αποτελούν κεντρικές

πτυχές της ειδικευμένης γνώσης που επιτρέπει την αποτελεσματική διαχείριση πολυεπίπεδων θεμάτων.

Μια βαθιά και ολοκληρωμένη

κατανόηση των αρχών και των πρακτικών εφαρμογών της ιδιωτικής

ασφάλισης μπορεί να ενδυναμώσει

την πολιτική ηγεσία να σχεδιάσει πιο

ανθεκτικά και αποδοτικά συστήματα

πρόληψης και διαχείρισης κρίσεων. Αυτό μπορεί να επιτευχθεί μέσω της ανάπτυξης πρωτοποριακών ασφαλιστικών μοντέλων, που θα ανταποκρίνονται στις μοναδικές ανάγκες και προκλήσεις της χώρας. Η διαδικασία αυτή θα συμβάλει στην ενίσχυση

Η ανάπτυξη της ασφαλιστικής αγοράς έχει άμεση θετική επίπτωση

στο Ακαθάριστο Εθνικό Προϊόν, καθώς εκτιμάται ότι κάθε ευρώ που επενδύεται σε αυτήν μπορεί να δημιουργήσει περίπου 3,8 ευρώ στην ευρύτερη οικονομία, συνεισφέροντας στην οικονομική ανάπτυξη και ευημερία.

15 ιανουάριοςφεβρουάριος 2024 cover story

Η ενίσχυση της ασφαλιστικής

συνείδησης εξυπηρετεί δύο σκοπούς: αφενός μειώνει τον κίνδυνο σημαντικών οικονομικών απωλειών

λόγω απρόβλεπτων περιστατικών και αφετέρου ενισχύει την κοινωνική συνοχή, καθώς οι άνθρωποι αισθάνονται πιο στηριγμένοι σε καταστάσεις ανάγκης.

ηγέτες και τον ιδιωτικό ασφαλιστικό τομέα, μπορεί να προχωρήσει βήμαβήμα. Είναι ενθαρρυντικό πως η υφιστάμενη πολιτική ηγεσία αναγνωρίζει τη σημασία της δράσης και διαθέτει την κατάλληλη στρατηγική σκέψη για τη λήψη αποφάσεων.

της δημόσιας κατανόησης για τη σπουδαιότητα της ασφάλισης και θα προωθήσει την ευρύτερη αποδοχή των ασφαλιστικών πολιτικών. Είναι αξιοσημείωτο ότι η ανάπτυξη της ασφαλιστικής αγοράς έχει άμεση θετική επίπτωση στο Ακαθάριστο Εθνικό Προϊόν, καθώς εκτιμάται ότι κάθε ευρώ που επενδύεται σε αυτήν μπορεί να δημιουργήσει περίπου 3,8 ευρώ στην ευρύτερη οικονομία, συνεισφέροντας στην οικονομική ανάπτυξη και ευημερία.

iw? Τελικά, έχει κοινωνικό πρόσημο η εργασία σας; Και εσείς, ως πρόεδρος του ΣΕΜΑ και επαγγελματίας, τι πιστεύετε;

απ. Είναι μέρος της αποστολής μας να διευρύνουμε την πρόσβαση στις ασφαλιστικές υπηρεσίες, ειδικά για τις κοινωνικές ομάδες που βρίσκονται σε οικονομικά ευάλωτες θέσεις.

Αναγνωρίζουμε ότι η παροχή περισσότερων και καλύτερα προσβάσιμων ευκαιριών ασφάλισης αποτελεί θεμελιώδες στοιχείο για την ενίσχυση της κοινωνικής ασφάλειας και δικαιοσύνης. Θεωρώ σημαντικό να βλέπουμε έτσι τον τομέα μας και, τελικά, να καταφέρουμε να φέρουμε περισσότερους ανθρώπους σε καλύτερη θέση από σήμερα.

iw? Σε πολλές τοποθετήσεις σας, αναφέρεστε στα κίνητρα που πρέπει οριστικά να δοθούν στο σύνολο των συμπολιτών μας για να αναζητήσουν τις υπηρεσίες της ιδιωτικής ασφάλισης, αλλά και στην άρση των αντικινήτρων που τους αποτρέπουν. Είμαι σίγουρος ότι θα επιμείνετε να επιχειρηματολογείτε, αλλά δεν είμαι σίγουρος ότι οι «υποσχέσεις» θα γίνουν άμεσα πραγματικότητα. Εσείς είστε;

απ. Είναι πρωταρχικός μας στόχος να μετατρέψουμε τις δημόσιες υποσχέσεις σε ουσιαστικές δράσεις. Η αποτελεσματική και εποικοδομητική συνεργασία μεταξύ των κυβερνητικών οργανισμών και των ιδιωτικών ασφαλιστικών εταιρειών είναι καίρια προκειμένου να προωθηθεί το κοινωνικό συμφέρον. Αυτό περιλαμβάνει την εδραίωση ενός πλαισίου που θα ενθαρρύνει τα κίνητρα αλλά ταυτόχρονα θα διασφαλίζει τη διαφάνεια και την εντιμότητα για όλους τους πολίτες. Η επιδιωκόμενη μεταστροφή προς το καλό της κοινωνίας και του κράτους απαιτεί συνεχή προσπάθεια και ενεργό διάλογο. Μπορεί η εκπλήρωση των προσδοκιών να μην επιτευχθεί ακαριαία, ωστόσο, μέσω της αρμονικής και συνεπούς συνεργασίας ανάμεσα στους πολιτικούς

iw? Από την αρχή του χρόνου, η περίπτωση της μείωσης του ΕΝΦΙΑ σε ασφαλισμένα κτήρια αποτελεί ίσως το πιο πολυσυζητημένο θέμα στην κοινωνία μας. Είδαμε δε ότι αυτό και μόνο το μέτρο έφερε αποτελέσματα στον κλάδο της ιδιωτικής ασφάλισης. Προσωπικά, έχετε δεδομένα ότι το μέτρο αυτό προκάλεσε το ενδιαφέρον του κόσμου; Τι σας λένε τα μέλη σας;

απ. Η πρόσφατη πρωτοβουλία για έκπτωση στον ΕΝΦΙΑ αναμφίβολα προκάλεσε το ενδιαφέρον των καταναλωτών, θέτοντας στο επίκεντρο τη συζήτηση σχετικά με την ασφάλιση κατοικιών. Η ανάλυση των αντιλήψεων που διαμορφώθηκαν κατά τη διάρκεια αυτής της περιόδου μπορεί να κατηγοριοποιηθεί ως εξής:

1. Ομάδα Α: Άτομα που αναζήτησαν να συγκρίνουν το κόστος με την αναμενόμενη ωφέλεια προκειμένου να αποφασίσουν αν θα ασφαλιστούν.

2. Ομάδα Β: Άτομα που διαπίστωσαν ότι το κόστος, ιδιαίτερα όταν δεν περιλαμβάνεται κάλυψη για σεισμό, είναι ιδιαιτέρως προσιτό και επέλεξαν να ασφαλιστούν.

3. Ομάδα Γ: Άτομα που ενημέρωσαν ή αναθεώρησαν τις ασφαλιστικές καλύψεις και τα ποσά ασφάλισης των κατοικιών τους.

4. Ομάδα Δ: Οι ήδη ασφαλισμένοι που κάνουν τις ενέργειες για την εξασφάλιση των εκπτώσεών τους.

iw? Προοπτικά, πώς βλέπετε την απόδοση του μέτρου;

απ. Είναι ελαφρώς πρόωρο να το

16 insurance w * rld

cover story

κρίνουμε και βέβαιο ότι η αξιολόγηση της επίδρασης της τρέχουσας πολιτικής απαιτεί λεπτομερή εξέταση. Ωστόσο είμαι απόλυτα πεπεισμένος ότι το μέτρο λειτουργεί θετικά. Επιπλέον, είναι ζωτικής σημασίας να γίνει σαφές στην κυβέρνηση η ανάγκη για περαιτέρω στοχευμένα μέτρα για την αύξηση των κινήτρων, με σκοπό την ευθυγράμμιση των επιπέδων ασφάλισης κατοικιών στην Ελλάδα με εκείνα της Ευρώπης. Αυτός ο στρατηγικός στόχος θα βοηθήσει στην ενδυνάμωση της οικονομικής ασφάλειας για τους πολίτες, προάγοντας μια πιο ολιστική κατανόηση της ασφάλισης στη χώρα.

Η πολιτική της έκπτωσης στον ΕΝΦΙΑ δεν είναι απλώς ένας οικονομικός παράγοντας, αλλά λειτουργεί επίσης

ως κινητήρας για την προώθηση της ασφαλιστικής παιδείας στους ιδιοκτήτες ακινήτων.

Η ενίσχυση της ασφαλιστικής συνείδησης εξυπηρετεί δύο σκοπούς: αφενός μειώνει τον κίνδυνο σημαντικών οικονομικών απωλειών λόγω απρόβλεπτων περιστατικών και αφετέρου ενισχύει την κοινωνική συνοχή, καθώς οι άνθρωποι αισθάνονται πιο στηριγμένοι σε καταστάσεις ανάγκης. Συνολικά, αυτή η στρατηγική συμβάλλει στη διαμόρφωση ενός πιο σταθερού και ασφαλούς κοινωνικού πλαισίου, μειώνοντας το κοινωνικό κόστος που προκαλείται από φυσικές καταστροφές και άλλα αναπάντεχα γεγονότα.

iw?

Πρέπει το ποσοστό να αυξηθεί και μέχρι πού θα ήσασταν ικανο-

ποιημένοι; Πόσο θα παίξει ρόλο σε

αυτό η διαρκής καταγραφή μιας

κλιματικής αλλαγής που φαίνεται ότι όχι μόνο είναι παρούσα, αλλά

και μας επηρεάζει ποικιλοτρόπως;

απ. Η αρχική μας πρόταση για

έκπτωση στον ΕΝΦΙΑ ισοδύναμη

με το 30% του φόρου βασίστηκε

στην εκτίμηση ότι το ποσοστό αυτό

ανταποκρίνεται στο κόστος ασφάλισης μιας κατοικίας. Μελετώντας τα

δεδομένα, διαπιστώσαμε ότι οι δη-

μοσιονομικές επιπτώσεις αυτής της

πολιτικής θα είναι πολύ μικρότερες

σε σύγκριση με τα πολλαπλά οφέλη

που θα προκύψουν για την ελληνική

οικονομία και κοινωνία, είτε αυτά

είναι άμεσα, είτε έμμεσα, ή ακόμα

και προκαλούμενα. Πιστεύουμε ότι

17 ιανουάριοςφεβρουάριος 2024 cover story

η Πολιτεία, μετά την επιτυχημένη πρώτη εφαρμογή της έκπτωσης του ΕΝΦΙΑ, πρέπει να προχωρήσει πιο δυναμικά προς την πρόταση που αρχικά είχαμε καταθέσει. Όσο για την εξέλιξη της κλιματικής αλλαγής, σαφώς και εντείνει την ανάγκη για λήψη αποφάσεων.

iw? Πρόσφατα, είδατε και τον υφυπουργό Οικονομικών, κ. Χ. Θεοχάρη, μια συζήτηση σε καλό κλίμα και με ουσιαστικά συμπεράσματα. Από αυτήν τη συνάντηση, ποιο

πιστεύετε ότι θα είναι το επόμενο αίτημά σας που θα ικανοποιηθεί γρηγορότερα; Τα ανασφάλιστα οχήματα, για παράδειγμα;

απ. Αναμφίβολα, ένα από θέματα που για εμάς προέχει και έχουμε την πεποίθηση ότι θα λυθεί σύντομα είναι το θέμα των ανασφάλιστων οχημάτων. Σήμερα, γνωρίζουμε ότι περίπου 500.000 οχήματα κυκλοφορούν στους δρόμους ανασφάλιστα και αυτό αποτελεί το 10%

περίπου το συνολικού αριθμού

οχημάτων. Τι σημαίνει όμως η κυκλοφορία των ανασφάλιστων οχημάτων; Θα έλεγα ότι είναι εξαιρετικά άδικο για τους εκατομμύρια πολίτες που είναι συνεπείς, σέβονται τον Νόμο, έχουν συνείδηση του κινδύνου, οπότε και είναι ασφαλισμένοι. Επίσης, η κυκλοφορία ανασφάλιστων οχημάτων είναι εστία προβλημάτων και αποτελεί αντικοινωνική συμπεριφορά, διότι πώς ερμηνεύεται το γεγονός να προκαλεί κάποιος μια υλική ζημιά ή σωματική βλάβη και να μην την αποζημιώνει;

Είναι ζωτικής σημασίας η κυβέρνηση να ενσωματώσει πιο ενεργά τα ευρήματα των μελετών μας και να ενισχύσει τα κίνητρα για ασφάλιση, επιδιώκοντας με αυξημένη αποφασιστικότητα την ενδυνάμωση της ολικής προστασίας του επιχειρηματικού ιστού της χώρας.

18 insurance w * rld cover story

Αυτό είναι ίσως η κυριότερη αιτία για τις εγκαταλείψεις στα τροχαία με σωματικές βλάβες.

Γνωρίζουμε ότι οι βάσεις δεδομένων των ασφαλιστικών εταιρειών

με το Υπουργείο Μεταφορών έχουν διασταυρωθεί και ο εντοπισμός των αυτοκινήτων που κυκλοφορούν ανασφάλιστα είναι εύκολος, καθώς ο έλεγχος γίνεται ηλεκτρονικά.

Οι συνέπειες για τους κατόχους ανασφάλιστων οχημάτων πρέπει να είναι άμεσες και αυστηρές, ώστε να αντανακλούν τη σοβαρότητα της παράλειψης ασφάλισης και να αποτρέπουν την ανευθυνότητα, ισορροπώντας το κόστος της ασφάλισης με το βάρος των πιθανών κυρώσεων.

iw? Η άδικη εφαρμογή ΦΠΑ στις ιδιωτικές νοσοκομειακές δαπάνες θεωρείτε ότι θα εισακουστεί;

απ. Η επιβολή ΦΠΑ σε ιδιωτικές

νοσοκομειακές υπηρεσίες αποτελεί μέτρο που, παρ’ όλο που συνεισφέρει στα κρατικά έσοδα, δημιουργεί μια παράδοξη κατάσταση αδικίας. Καλούμαστε να ζητήσουμε από ασθενείς οι οποίοι διαλέγουν να μην επιβαρύνουν το δημόσιο σύστημα υγείας να καταβάλουν έναν σημαντικά μεγαλύτερο ποσοστιαίο φόρο. Αυτή η πρακτική προκαλεί ανισότητες, αυξάνοντας υπερβολικά το κόστος ιδιωτικής υγειονομικής περίθαλψης και αποκλείοντας πολίτες από την πρόσβαση σε αυτήν, λόγω της υψηλής τιμής. Στον ΣΕΜΑ και στην ΕΑΔΕ, προωθούμε πρωτοβουλίες για την αναθεώρηση αυτής της φορολογικής πολιτικής, με σκοπό την επιστροφή σε μια πιο δίκαιη και ισορροπημένη φορολογική προσέγγιση.

iw? Η επέκταση της υποχρεωτικής ασφαλιστικής κάλυψης για τις επιχειρήσεις είναι ένα μέτρο που ξεπερνά την απλή προστασία των φυσικών υποδομών και των περιουσιακών στοιχείων;

απ. Η υιοθέτηση από την Πολιτεία της απόφασης για υποχρεωτική ασφάλιση επιχειρήσεων με ετήσιο κύκλο εργασιών πάνω από 2 εκατομμύρια ευρώ αντανακλά την κατανόηση ότι οι επιχειρήσεις αποτελούν έναν κρίσιμο οικονομικό πυλώνα ή κρίκο της ελληνικής οικονομίας της χώρας μας.

Να τονίσω ότι δεν προστατεύουμε μόνο τις κτηριακές υποδομές ή τα μηχανήματα, προστατεύουμε την ύπαρξη και διατήρηση της ίδιας της επιχείρησης και, κατά συνέπεια, προστατεύουμε τις θέσεις εργασίας των ανθρώπων, την εφοδιαστική αλυσίδα αλλά και τις συσχετιζόμενες επιχειρήσεις, καθώς η κατάρρευση μιας μεγάλης επιχείρησης μπορεί να δημιουργήσει ένα “domino effect”, συμπαρασύροντας πολλές μικρότερες.

Ωστόσο, η απόφαση αυτή, παρά τη σημαντικότητά της, δεν είναι αρκετή.

Είναι ζωτικής σημασίας η κυβέρνηση να ενσωματώσει πιο ενεργά τα

ευρήματα των μελετών μας και να ενισχύσει τα κίνητρα για ασφάλιση, επιδιώκοντας με αυξημένη αποφασιστικότητα την ενδυνάμωση της ολικής προστασίας του επιχειρηματικού ιστού της χώρας.

iw? Να ρωτήσω και για το μέγα

θέμα της ασφάλισης των επαγγελματικών ευθυνών: Είναι ώριμη η

αγορά; Είναι ώριμες οι επαγγελματικές οργανώσεις γι’ αυτήν τη θεσμοθετημένη και υποχρεωτική ασφάλιση; Με την εμπειρία που

έχετε, πού αποδίδετε το ότι δεν έχει γίνει ακόμα συνείδηση στη

χώρα μας η έννοια της υποχρεωτικής ασφάλισης;

απ. Αυτό ακριβώς είναι το ζητούμενο, η ωρίμανση της αγοράς. Καθώς

ώριμη αγορά σημαίνει αναπτυγμένη

βιομηχανική και υπηρεσιακή βάση, υψηλότερα κατά κεφαλήν εισοδήματα, οικονομική σταθερότητα, ανεπτυγμένες υποδομές, κοινωνική

19 ιανουάριοςφεβρουάριος 2024 cover story

συνοχή και πολιτική σταθερότητα.

Η κάλυψη των ευθυνών είναι η βάση πάνω στην οποία θα ωριμάσει μια αγορά. Δεν νοείται πολιτισμός όταν το λάθος, η παράλειψη ή η αστοχία δεν αποζημιώνεται. Είναι, στην ουσία, ο αναγκαίος μηχανισμός αυτοελέγχου και προόδου της οικονομικής αγοράς και εντέλει και της κοινωνίας μας.

Το ερώτημα είναι «μπορούμε ως καταλύτες προόδου να επισπεύσουμε προς το συμφέρον όλων μας αυτήν την ωρίμανση»; Πιστεύω ότι η απάντηση είναι προφανής και μια προνοητική Πολιτεία θα μπορούσε να συνδέσει τη σταδιακή μείωση του τέλους επιτηδεύματος ως κίνητρο για την ασφάλιση των επαγγελματιών και την προστασία των καταναλωτών από λάθη ή παραλείψεις.

iw? Τα κίνητρα πιστεύετε ότι είναι ο καταλληλότερος τρόπος για να

«αλλάξουμε μυαλά» ή και κάτι άλλο; Πότε η ελληνική κοινωνία και η οικονομία θα εκμεταλλευτεί το επιστημονικό εργαλείο που λέγεται ασφάλεια –διαχείριση

κινδύνου–, για να πετύχουμε ένα καλύτερο μέλλον για τη χώρα μας και τα παιδιά μας;

απ. Η ενίσχυση των κινήτρων για την αλλαγή στάσεων και συμπεριφορών είναι ένας σημαντικός παράγοντας για την επίτευξη προόδου σε κάθε κοινωνία.

Στην περίπτωση της Ελλάδας, η πλήρης εκμετάλλευση του επιστημονικού εργαλείου της ασφάλειας και της διαχείρισης κινδύνου μπορεί να αποτελέσει καταλύτη για μια τέτοια αλλαγή.

Κίνητρα όπως η εκπαίδευση, οι φορολογικές απαλλαγές, η παροχή χρηματοδοτήσεων και η δημιουργία ενός πλαισίου που ανταμείβει την

καινοτομία είναι κρίσιμης σημασίας για να μεταβάλουν τη στάση των ατόμων και των επιχειρήσεων προς πιο προληπτικές προσεγγίσεις. Η ανάπτυξη κουλτούρας που εκτιμά και αναγνωρίζει τη σημασία της ασφάλειας και της διαχείρισης κινδύνων μπορεί να οδηγήσει σε μακροπρόθεσμες οικονομικές και κοινωνικές βελτιώσεις.

Η ελληνική κοινωνία, όπως και κάθε σύγχρονη κοινωνία, πρέπει να επιδιώξει την ενσωμάτωση της διαχείρισης κινδύνων σε κάθε επίπεδο, από την εθνική πολιτική έως την καθημερινή επιχειρηματική λειτουργία. Η πρόοδος σε αυτόν τον τομέα θα είναι δυνατή μόνο μέσω της συνεχούς εκπαίδευσης και ενημέρωσης, της έμφασης στην έρευνα και ανάπτυξη και της δημιουργίας κινήτρων που θα προάγουν την ασφάλεια ως αναπόσπαστο μέρος της ζωής των ανθρώπων μας. iw

20 insurance w * rld cover story

21 ιανουάριοςφεβρουάριος 2024 cover story Σε συνεργασία με την Διοργάνωση #ocin24 Athenaeum InterContinental ethosevents.eu 04.04.2024

Σύμφωνα με τα στοιχεία της ICAP CRIF Database*

Οι ασφαλιστικές «πρωταθλητές κερδών»

στην Ελλάδα

Σε έντονη αναπτυξιακή τροχιά κινήθηκε η ελληνική οικονομία τα τελευταία δύο χρόνια, καθώς το ΑΕΠ της χώρας ενισχύθηκε (σε όρους όγκου) κατά 5,6% το 2022, έπειτα από αύξηση 8,4% το 2021. Η ανοδική πορεία της εγχώριας οικονομίας συνεχίζεται και το τρέχον έτος (2023), αλλά με επιβραδυνόμενο ρυθμό.

Οι ελληνικές επιχειρήσεις, στον απόηχο πλέον της πανδημίας, κατάφεραν να πετύχουν αξιόλογες επιδόσεις για δεύτερη συνεχόμενη χρονιά, παρά τις αντιξοότητες και τις δύσκολες συνθήκες

που διαμορφώθηκαν και το 2022 σε διεθνές επίπεδο, εξαιτίας της ενεργειακής κρίσης, της πολεμικής σύρραξης Ρωσίας-Ουκρανίας και της αύξησης του πληθωρισμού. Η δυναμική του ελληνικού εταιρικού τομέα αντανακλάται στα οικονομικά αποτελέσματα που εμφάνισε μια σημαντική «ομάδα» επιχειρήσεων, οι οποίες αποτελούν βασικό πυλώνα της οικονομικής δραστηριότητας της χώρας.

22 insurance w * rld θέμα της Έλενας Ερμείδου

* Μελέτη στην Έκδοση “Business Leaders in Greece” 2023

ΗICAP CRIF, αξιοποιώντας τα στοιχεία της

ICAP CRIF Database, αναδεικνύει, στο πλαίσιο της έκδοσης αυτής, τις 500 πιο κερδοφόρες επιχειρήσεις στην Ελλάδα, καθώς και τους 200 πιο κερδοφόρους ομίλους εταιρειών, βάσει δημοσιευμένων ισολογισμών για τη χρήση του 2022.

Το κριτήριο με βάση το οποίο γίνεται η κατάταξη των επιχειρήσεων (και ομίλων αντίστοιχα) είναι τα κέρδη EBITDA (Earnings Before Interest, Tax, Depreciation and Amortization), δηλαδή τα κέρδη της επιχείρησης από λειτουργικές δραστηριότητες πριν από την επίδραση των χρηματοοικονομικών και έκτακτων εσόδων-εξόδων, καθώς και των αποσβέσεων επί των παγίων στοιχείων.

Η συμμετοχή των 500 επιχειρήσεων της παρούσας κατάταξης στα συνολικά μεγέθη των ελληνικών επιχειρήσεων το 2022 είναι ιδιαιτέρως εντυπωσιακή. Οι επιχειρήσεις αυτές εμφάνισαν σημαντική αύξηση σε βασικά οικονομικά μεγέθη το 2022

σε σχέση με το προηγούμενο έτος.

Πέντε ελληνικές ασφαλιστικές εταιρείες

Στον τομέα τους, στην κορυφή της κατάταξης, με βάση τα κέρδη EBITDA 2022, ήταν οι εταιρείες:

1. EUROLIFE FFH

ΜΟΝΟΠΡΟΣΩΠΗ Α.Ε.Α.Ζ.

2. ΙΝΤΕΡΑΜΕΡΙΚΑΝ ΕΛΛΗΝΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΙΑ ΖΩΗΣ Α.Ε.

3. GENERALI HELLAS ΑΝΩΝΥΜΟΣ ΑΣΦΑΛΙΣΤΙΚΗ ΕΤΑΙΡΙΑ

4. ΕΘΝΙΚΗ Α.Ε.Ε.Γ.Α.

5. ERGO ΑΣΦΑΛΙΣΤΙΚΗ ΜΟΝΟΠΡΟΣΩΠΗ A.Ε.

Οι εταιρείες αυτές, με κέρδη 337,9 εκατ. ευρώ, κάλυψαν το 87,5%

των συνολικών κερδών EBITDA του τομέα των ασφαλειών το 2022. «Έντονους ρυθμούς ανάπτυξης κατέγραψε η ελληνική οικονομία την τελευταία διετία, καθώς το ΑΕΠ της χώρας ενισχύθηκε κατά 5,6% το 2022, μετά από άνοδο 8,4% το 2021. Στο πλαίσιο αυτό, ο ελληνικός εταιρικός τομέας πέτυχε αξιόλογες επιδόσεις, γεγονός που αποτυπώνεται στα οικονομικά αποτελέσματα

των επιχειρήσεων το 2022, με μια σημαντική “ομάδα” επιχειρήσεων να συγκαταλέγεται στις πλέον κερδοφόρες της χώρας. Σύμφωνα με τους ισολογισμούς του έτους 2022, οι 500 πιο κερδοφόρες ελληνικές εταιρείες παρουσίασαν εντυπωσιακή αύξηση στα οικονομικά τους αποτελέσματα» δήλωσε σχετικά ο κ. Νικήτας Κωνσταντέλλος, πρόεδρος & διευθύνων σύμβουλος του Ομίλου ICAP CRIF. Και συνέχισε: «Συγκεκριμένα, τα συνολικά κέρδη EBITDA

των 500 πιο κερδοφόρων εταιρειών της χώρας αυξήθηκαν κατά 75,5% το 2022 σε σχέση με το 2021 και ανήλθαν σε 25,1 δισ. ευρώ. Ιδιαίτερα σημαντική ήταν η διεύρυνση των κερδών της βιομηχανίας, με κυριότερο τον κλάδο “Προϊόντα Πετρελαίου και Άνθρακα”. Επιπλέον, αξιόλογη είναι και η ενίσχυση των κερδών

του τομέα των Λοιπών Υπηρεσιών, με τα υψηλότερα κέρδη να εμφανίζουν οι κλάδοι “Ενέργεια-Νερό” και “Τηλεπικοινωνίες”. Πέρα από την αύξηση της ζήτησης για προϊόντα και υπηρεσίες, οι ανατιμήσεις αυτών, λόγω των πληθωριστικών πιέσεων, οδήγησαν στη σημαντική διεύρυνση του συνολικού κύκλου εργασιών των επιχειρήσεων κατά 58,7% το 2022, ο οποίος διαμορφώθηκε σε 156,5 δισ. ευρώ. Τα συνολικά προ φόρου κέρδη υπερδιπλασιάστηκαν το 2022 και διαμορφώθηκαν σε 19,9 δισ. ευρώ το 2022. Επίσης, θα πρέπει να τονιστεί ότι τα κέρδη των 500 εταιρειών κάλυψαν περίπου το 90% των κερδών του συνόλου

των 20.470 ελληνικών εταιρειών με διαθέσιμους ισολογισμούς για το 2022. Αξίζει να σημειωθεί ότι από τις

500 εταιρείες της φετινής κατάταξης

οι 105 διακρίνονται ανελλιπώς ως “Business Leaders in Greece” την

τελευταία δεκαετία (2013-2022) και

δικαίως μπορούν να χαρακτηριστούν

“πρωταθλητές” των πλέον κερδο-

φόρων επιχειρήσεων της χώρας. Οι

προοπτικές της ελληνικής οικονομίας

για το 2023 είναι θετικές, καθώς, σύμφωνα με θεσμικούς φορείς, ο

ρυθμός ανάπτυξης του ΑΕΠ εκτι-

μάται στο 2,3%, ενώ για το 2024

προβλέπεται άνοδος με ρυθμό 3%.

Επιπλέον, η ανάκτηση της επενδυτι-

κής βαθμίδας της χώρας επικυρώνει

την ανοδική πορεία της ελληνικής

οικονομίας και δημιουργεί ευοίωνες

προοπτικές για το μέλλον, καθώς

ενισχύονται οι προσδοκίες για

εισροή κεφαλαίων και υλοποίηση

σημαντικών επενδυτικών έργων.

Βεβαίως, εξωγενείς κρίσεις και γε-

ωπολιτικές εντάσεις, πρόσφατα και στη Μέση Ανατολή, εξακολουθούν

να ελλοχεύουν κινδύνους, καθώς

ενδέχεται να δημιουργήσουν εκ

νέου προβλήματα στην παγκόσμια

οικονομία και να επηρεάσουν τη

δυναμική ανάπτυξη της ελληνικής

οικονομίας.

Παρ’ όλα αυτά, θεωρώ ότι οι επιχειρήσεις αυτές, οι οποίες αποτελούν

τον πυρήνα του ελληνικού εταιρικού τομέα, θα πρέπει να συνεχίσουν

να προσαρμόζονται στο διαρκώς

μεταβαλλόμενο οικονομικό περιβάλλον, αξιοποιώντας παράλληλα

τυχόν ευκαιρίες για την περαιτέρω ενδυνάμωσή τους. Με την υλοποίηση σημαντικών επενδύσεων

και στοχεύοντας πάντα σε υψηλές επιδόσεις, οι επιχειρήσεις αυτές μπορούν να διαδραματίσουν σημαντικό ρόλο στην ταχύτερη ανάπτυξη της ελληνικής οικονομίας» κατέληξε ο κ. Νικήτας Κωνσταντέλλος, πρόεδρος και διευθύνων σύμβουλος του Ομίλου ICAP CRIF. iw

23 ιανουάριοςφεβρουάριος 2024 θέμα

στον

Λάμπρο Ρόδη

Στις συστηματικές

πρωτοβουλίες των θεσμικών οργάνων του κλάδου καθώς

και στην ωριμότητα της κοινής γνώμης γύρω από το χτίσιμο μιας ασφαλιστικής

κουλτούρας αποδίδει η

έμπειρη γενική διευθύντρια

της Απόλλων Ασφαλιστικής, κ. Σοφία Σικοτάκη, τη θεσμοθέτηση κινήτρων

από την κυβέρνηση για

την ιδιωτική ασφαλιστική αγορά, όπως τη μείωση του ΕΝΦΙΑ μέσω των συμβολαίων κατοικίας κ.ά. Η ίδια, προσωπικά, βλέπει πολλές νέες ευκαιρίες για το 2024 και ζητά από το σύνολο της αγοράς να σταματήσει την κριτική εσωστρέφειας και να δει τις ευκαιρίες που ανοίγονται μπροστά του.

Σοφία Σικοτάκη

Γενική Διευθύντρια, Απόλλων Ασφαλιστική (Όμιλος Σαρακάκη)

«Η αγορά δεν μπορεί να αναπτυχθεί μόνο μέσα από τις δικές

μας

πρωτοβουλίες. Χρειάζονται

κίνητρα και, επιτέλους, τώρα, κάτι αλλάζει»!

iw? Αγαπητή κυρία Σικοτάκη, διοικείτε μια εταιρεία με εμπειρία σχεδόν επτά δεκαετιών δραστηριότητας στον κλάδο και με μεγάλες επιτυχίες για τον επιχειρηματικό κόσμο. Στην αυγή του 2024, ποιες είναι οι κυριότερες στοχεύσεις για φέτος;

απ. Παρακολουθώντας πολύ στενά την αγορά και ακολουθώντας τις τάσεις, που στην ουσία αντιπροσωπεύουν τις ανάγκες του «σήμερα», έτσι στοχεύουμε στην ανάπτυξη των εργασιών μας σε όλους τους κλάδους, είτε σε retail είτε σε corporate επίπεδο. Ειδικότερα, φέτος, το retail προσανατολίζεται περισσότερο στην ασφάλιση κατοικίας, λόγω του κινήτρου για τη μείωση του ΕΝΦΙΑ, καθώς ανοίγει μια μεγάλη ευκαιρία, που πιστεύω ότι πρέπει να την αξιοποιήσει όλη η αγορά της διαμεσολάβησης και των ασφαλιστι-

κών εταιρειών. Δική μας ευθύνη είναι

να μπορέσουμε αυτήν την ευκαιρία να την «κατεβάσουμε» στην κοινωνία και να εκπαιδεύσουμε τον κόσμο, ώστε να διευρυνθεί και σε αυτό το επίπεδο η ανάπτυξη της αγοράς. Όσον αφορά το επίπεδο των επιχειρήσεων και τις υποχρεωτικές καλύψεις που πρέπει να έχουν οι επιχειρήσεις με τζίρο άνω των 2 εκατ. ευρώ θεωρώ ότι είναι ένα πολύ καλό βήμα ώστε η ασφαλιστική διαμεσολάβηση να μπορέσει να ξεκινήσει να απευθύνεται σε αυτές τις επιχειρήσεις πιο έντονα, πιο συστηματικά αλλά και με μεγαλύτερο θάρρος. Γιατί, παρ’ όλο που κάποιοι απαξίωσαν αυτό το μέτρο, είμαι σε θέση να γνωρίζω ότι μεγάλο μέρος της ελληνικής κοινωνίας θεωρεί ότι είναι ασφαλισμένη, αλλά είτε δεν είναι επαρκώς είτε είναι ελλιπώς ασφαλισμένη. Πιστεύω ότι είναι δουλειά όλων μας να συμβάλουμε σε αυτήν την εκπαίδευση του

24 insurance w * rld συνέντευξη

κόσμου, ο οποίος πρέπει να γνωρίζει πόσο εκτεθειμένος είναι στους ασφαλιστικούς κινδύνους ή όχι.

Οι επιχειρήσεις, λοιπόν, παραμένουν μια σημαντική στόχευση για εμάς το 2024 και ακολουθεί ο κλάδος της

ασφάλισης αυτοκινήτου, που μετασχηματίζεται και αποκτά χαρακτηριστικά μιας ανοικτής αγοράς πωλήσεων, με τη μορφή “fleet sales”. Αυτό το βλέπουμε ολοένα και πιο έντονα μέσα από τις ταξινομήσεις. Εμείς εστιάζουμε προς αυτήν την κατεύθυνση, με ό,τι σημαίνει αυτό για τη διαχείριση αυτών των στόλων αυτοκινήτων. Κι ένα τρίτο κομμάτι της εστίασής μας για το 2024 είναι τα ομαδικά ασφαλιστήρια ιατροφαρμακευτικής περίθαλψης και τα συνταξιοδοτικά ομαδικά, και η διεύρυνσή τους στις μικρομεσαίες επιχειρήσεις, όπου εμείς, ως διαμεσολαβούντες, έχουμε να κάνουμε πολλή δουλειά, δεδομένου ότι υπάρχει έντονο ιατροφαρμακευτι-

κό, φαρμακευτικό και συνταξιοδοτικό έλλειμμα.

Η Απόλλων, λοιπόν, παρόλο που θεωρείται μια θυγατρική ενός μεγάλου ομίλου, έχει μετασχηματιστεί σε μια εταιρεία όπου το 59% του κύκλου εργασιών μας αφορά στην ασφάλιση αυτοκινήτων και το άλλο 41% στις ασφαλίσεις των επιχειρηματικών κινδύνων και των ασφαλειών ζωής. Μια πολύ μεγάλη στροφή, που γίνεται με έναν κώδικα σεβασμού στο παρελθόν μας και στην ίδια την αγορά.

iw?

Πλησιάζετε, δηλαδή, να φτάσετε σχεδόν ισοδύναμη αυτήν τη μετεξέλιξη των στόχων σας;

απ. Είμαστε υπερήφανοι για το παρελθόν και την πορεία της Απόλλων μέχρι σήμερα, αλλά ο στόχος μας είναι όντως να φτάσουμε στο 50-50 των εργασιών μας για το 2024. Θε-

25 ιανουάριοςφεβρουάριος 2024

συνέντευξη

Ζούμε σε ένα περιβάλλον που συνέχεια μετασχηματίζεται, μεταβάλλεται. Υπάρχουν, με άλλα λόγια, νέοι, αναδυόμενοι κίνδυνοι που ακόμα δεν τους έχουμε συλλάβει, δεν τους έχουμε καταγράψει, ιδιαίτερα αν λάβουμε υπόψη μας τη ραγδαία ανάπτυξη της τεχνολογίας.

Πάντως, στους «κλασικούς κινδύνους» είμαστε παρόντες.

ωρώ ότι είναι ένας πολύ ρεαλιστικός στόχος και ένας ποιοτικός δείκτης. Γι’ αυτό δεν εστιάζουμε στο να θεωρούμαστε «ένας από τους μεγαλύτερους brokers», αλλά ο «ποιοτικότερος broker», και έχουμε συγκεκριμένη στρατηγική και εσωτερική λογοδοσία γι’ αυτό.

iw? Το γεγονός ότι, μετά τις πρόσφατες πλημμύρες στη Θεσσαλία, αποφασίστηκε ότι, σε πρώτο βαθμό, η υποχρεωτικότητα της ασφάλισης θα ισχύσει για μεσαίες και μεγάλες επιχειρήσεις με ετήσιο κύκλο εργασιών άνω των 2 εκατ. ευρώ, από τις αρχές του 2024, είναι ένα μέτρο που θα ήθελα να το σχολιάσουμε. Κάλλιο αργά παρά ποτέ; Ποια είναι η άποψή σας;

απ. Πρέπει να σταματήσει αυτός ο κλάδος στον οποίο δραστηριοποιούμαστε να γκρινιάζει. Η γκρίνια δεν φέρνει ανάπτυξη! Επιτέλους, λοιπόν, ο κλάδος αυτός, μέσω από τα θεσμικά του όργανα, έκανε ένα σημαντικό βήμα. Κατάφερε να «πείσει» αυτήν την κυβέρνηση, όπως θα έπρεπε να είχε κάνει και με όλες τις εκάστοτε κυβερνήσεις, να αναδείξει δηλαδή τον ρόλο της ασφάλισης στα μάτια της κοινωνίας μας. Η έκπτωση στον ΕΝΦΙΑ, που είπαμε προηγουμένως και η υποχρεωτικότητα της ασφάλισης για τις επιχειρήσεις με τζίρο άνω των 2 εκατ. είναι δύο πολύ σημαντικά μέτρα, που πρέπει να υποδεχτού-

με με ευγνωμοσύνη.

Ανοίγεται, επομένως, ο δρόμος ώστε να μιλάμε για περαιτέρω κίνητρα, για άλλες υποχρεωτικές ασφαλίσεις, όπως συμβαίνει, εδώ και χρόνια, σε πάρα πολλές χώρες της Ευρώπης. Να επεκταθούμε, δηλαδή, προς τα επαγγέλματα που οφείλουν να έχουν υποχρέωση αστικής ευθύνης. Είμαστε στην αρχή, πιστεύω, ενός ωραίου ταξιδιού! Η αγορά δεν μπορεί να αναπτυχθεί μόνο μέσα από τις δικές μας πρωτοβουλίες. Χρειάζονται κίνητρα και, επιτέλους, τώρα, κάτι αλλάζει! Ας αξιοποιήσουμε αυτήν την αλλαγή και ας δούμε τις ευκαιρίες που ανοίγονται για την αγορά της ιδιωτικής ασφάλισης.

iw? Η υπηρεσία “Grow & Protect”, που έχετε καθιερώσει, θα εξελιχθεί περαιτέρω; Τι σημαίνει “grow” και τι “protect” για εσάς;

απ. Αυτή η υπηρεσία μας πηγάζει μέσα από τον ίδιο τον χαρακτήρα μας ως διαμεσολαβούντες, καθώς, ως σύμβουλοι, εκπαιδεύουμε τους πελάτες μας να αναγνωρίζουν τις ανάγκες τους. Και αυτή μας η συμβουλή είναι μια διαρκής σχέση και ανάλογη με το πώς αλλάζει το περιβάλλον της επιχείρησης ή πώς μεταβάλλονται οι εξωτερικοί παράγοντες. Μια ιδέα που γεννήθηκε κατά τη διάρκεια της πανδημίας, που αφορά καθαρά επιχειρήσεις και που συνεχίζουμε να παρέχουμε με

26 insurance w * rld

συνέντευξη

τη μορφή ασφαλιστικής κάλυψης που μπαίνει και στα αρχεία κάθε επιχείρησης.

Το “grow” για εμάς είναι το πολυτιμότερο στοιχείο μιας επιχειρηματικής μονάδας, το ανθρώπινο δυναμικό της, και το “protect” αφορά την πρόβλεψη των επιχειρηματικών κινδύνων

και την ελαχιστοποίησή τους σε περίπτωση έλευσής τους. Όλη αυτή η μελέτη, όταν ολοκληρωθεί, επικαιροποιείται τουλάχιστον δύο φορές μέσα στο ίδιο έτος. Συγκαταλέγεται δε στα ESG κάθε επιχείρησης και βλέπουμε πως η αγορά το έχει ανάγκη, καθώς ξεφεύγει από την κλασική σχέση με τον πελάτη. Οι επιχειρήσεις εξελίσσονται και μαζί τους εξελίσσονται και οι ανάγκες τους. Είμαστε, δηλαδή, κοντά στην επιχείρηση και στην εξέλιξή της, πάμε παράλληλα.

iw? Με εχέγγυα την πολυετή εμπειρία και την εξειδίκευσή σας στον χώρο των εμπορικών και βιομηχανικών κινδύνων στην Απόλλων, πιστεύετε ότι έχετε λύσεις έναντι όλων των κινδύνων που μπορεί κάποια επιχείρηση να αντιμετωπίσει;

απ. Θα μπορούσα να σας απαντήσω «ναι, μπορούμε να τα καλύψουμε όλα», αλλά δεν θα δώσω αυτήν την απάντηση. Αντίθετα, θα σας πω ότι ζούμε σε ένα περιβάλλον που συνέχεια μετασχηματίζεται, μεταβάλλεται. Υπάρχουν, με άλλα λόγια, νέοι, αναδυόμενοι κίνδυνοι που ακόμα δεν τους έχουμε συλλάβει, δεν τους έχουμε καταγράψει, ιδιαίτερα αν λάβουμε υπόψη μας τη ραγδαία ανάπτυξη της τεχνολογίας. Πάντως, στους «κλασικούς κινδύνους» είμαστε παρόντες, εντός και εκτός Ελλάδας. Επιτρέψτε μου όμως να ξαναπώ ότι έχουμε κινδύνους σε αναγνωριστικό επίπεδο, οι οποίοι προκύπτουν από νέες, αναδυόμενες ανάγκες.

iw? Ωστόσο, κάθε πελάτης είναι ξεχωριστός για εσάς;

απ. Είναι μια έκφραση που εμείς τη λέμε πολύ συχνά στην Απόλλων, αλλά δεν είναι «σχήμα λόγου», καθώς αυτή η σχέση με τον πελάτη επιβεβαιώνει και του λόγου το αληθές. Θεωρώ ότι η αγορά μας, εν γένει, κινείται προς αυτήν την κατεύθυνση, της προσωπικής, ατομικής διαχείρισης του πελάτη, τον οποίο εμείς έτσι τον βλέπουμε, και έτσι χτίζουμε μαζί του μια σχέση εμπιστοσύνης. Η έννοια του ξεχωριστού πελάτη για εμάς ταυτίζεται με το ταξίδι του “customer experience”, το οποίο είναι μια διαρκής πρόκληση!

iw? Είναι ωραίο, τελικά, να νιώθει κανείς ασφάλεια; Τι λέει η εμπειρία σας;

απ. Διαβάζω ένα βιβλίο, αυτόν τον καιρό, με τίτλο “Atomic Habits” του Τζέιμς Κλίαρ, ο οποίος αναφέρει ότι στη βασική ομάδα αναγκών

του ανθρώπου είναι η ασφάλεια, η αναγνώριση και μετά η επιβίωση. Για εμένα δε η ασφάλεια είναι και δείγμα καλής ποιότητας ζωής για τον άνθρωπο. Υπάρχει σοβαρότατη, λοιπόν, ανθρώπινη ανάγκη να αισθανόμαστε ασφαλείς, οι συνθήκες δε της ζωής συμβάλλουν στην έλλειψη ασφάλειας.

Επομένως, εμείς οι ίδιοι πρέπει να δημιουργούμε τις δικές μας δεξαμενές, πηγές που να δημιουργούν ασφάλεια. Για εμένα, λοιπόν, ο ασφαλιστικός κλάδος είναι ο χώρος που, μέσα από τους ανθρώπους του και τα προϊόντα του, μπορεί να δημιουργήσει και να ενισχύσει την πραγματική ασφάλεια σε κάθε Έλληνα πολίτη και να του εξασφαλίσει μια καλύτερη ποιότητα ζωής. Είμαι υπερήφανη που υπηρετώ αυτόν τον κλάδο, που έχει να κάνει με τον άνθρωπο και την αξιοπρέπειά του. iw

Ο ασφαλιστικός

κλάδος είναι

ο χώρος που, μέσα από τους

ανθρώπους του

και τα προϊόντα

του, μπορεί να

δημιουργήσει

και να ενισχύσει

την πραγματική

ασφάλεια σε κάθε

Έλληνα πολίτη και να του εξασφαλίσει μια καλύτερη

ποιότητα ζωής.

Είμαι υπερήφανη

που υπηρετώ

αυτόν τον κλάδο, που έχει να κάνει με τον άνθρωπο και την αξιοπρέπειά

του.

27 ιανουάριοςφεβρουάριος 2024

συνέντευξη

Επιμέλεια: Λάμπρος Ρόδης

Σε εφαρμογή (επιτέλους) το μέτρο έκπτωσης του ΕΝΦΙΑ στα ασφαλισμένα κτήρια!

Το Επαγγελματικό

Επιμελητήριο Αθηνών

βγαίνει ξανά μπροστά

ζητώντας κι άλλα κίνητρα

για ασφαλίσεις

Διεκδίκηση για φυσικές καταστροφές, ανασφάλιστα οχήματα

και συμβόλαια αστικής ευθύνης σε μια σειρά επαγγελμάτων

“NatCat Monitor”: Το νέο «εργαλείο» της ΕΑΕΕ

Τι δείχνει η έρευνα για καταστροφικά γεγονότα 1993-2023

ετά την εφαρμογή (επιτέλους) του

μέτρου της έκπτω-

σης του ΕΝΦΙΑ στα ασφαλισμένα κτήρια, που διεκδίκησε με σθένος το ΔΣ του Επαγγελματικού Επιμελητηρίου Αθηνών, ξεκινά ο επόμενος μεγάλος στόχος της διεκδίκησης της ασφάλισης έναντι φυσικών καταστροφών των επιχειρήσεων με τζίρο άνω των 2 εκατ. ευρώ, αλλά και η υποχρεωτική ασφάλιση αυτοκινήτων για φυσικά φαινόμενα, καθώς και η επίλυση του προβλήματος των ανασφάλιστων οχημάτων και

η υποχρέωση συμβολαίων αστικής ευθύνης σε μια σειρά επαγγελμάτων.

Τα παραπάνω κυρίαρχα ζητήματα αποτέλεσαν το αντικείμενο της συνάντησης που είχε, πρόσφατα, αντιπροσωπεία του Επαγγελματικού Επιμελητηρίου Αθηνών με τη γενική γραμματέα Χρηματοπιστωτικού

Τομέα και Ιδιωτικού Χρέους, Θεώνη Αλαμπάση.

Αναλυτικά, οι εκπρόσωποι του επιμελητηρίου, με επικεφαλής τον πρόεδρο, Γιάννη Χατζηθεοδοσίου, ενημέρωσαν τη γενική γραμματέα για τα εξής ζητήματα:

Την πρόταση του Επαγγελματικού Επιμελητηρίου της Αθήνας και των σωματείων της ασφαλιστικής διαμεσολάβησης για τη θέσπιση της υποχρέωσης ύπαρξης συμβολαίων αστικής ευθύνης σε μια σειρά επαγγελμάτων, με στόχο την προστασία του καταναλωτή.

Το θέμα των ανασφάλιστων οχημάτων, που ακόμα δεν έχει λυθεί οριστικά, με εκατοντάδες χιλιάδες αυτοκίνητα να κυκλοφορούν ανασφάλιστα.

28 insurance w * rld αφιέρωμα

Μ

συνδροµητής στο

Αποτελεσµατικό εργαλείο δουλειάς.

Χρήσιµη ασφαλιστική πληροφόρηση.

Εξειδικευµένο και αποκλειστικό περιεχόµενο.

Συνεχίστε εδώ:

https://ethos-group.eu/insurance-world-mag/

και επιλέξτε FULL PACK ή DIGI PACK

Περισσότερες πληροφορίες στο Τµήµα Συνδροµών

στο email: insuranceworld-subscriptions@ethosmedia.eu

ή στο τηλέφωνο: 210 998 4876 (κα Σταυρούλα Οικονοµάκη)

Γιατί να γίνετε

;