Colegiul Economic Virgil Madgearu, Galați REVISTĂ DIGITALĂ

realizată în cadrul proiectul transnațional Educația online fără hotare

“Matematică-TIC-Contabilitate în viața de zi cu zi”

An școlar 2022 - 2023.

ROMÂNIA GALAŢI DECEMBRIE 2022

Impactul taxei pe valoare adăugată asupra activității agenților economici și a economiei

Elev: Andrei Florentina

Profesor coordonator: Luchian Adeline-Daniela

Colegiul Economic Virgil Madgearu

Gala

România

ți,

Cuprins

1. Ce este TVA-ul?

2. Caracteristicile TVA-ului.

3. Principiile TVA-ului.

4. Tipuri de TVA.

5. Cine plătește TVA?

6. Declaraţii TVA

7. Cotele de TVA aplicabile în Uniunea Europeană, Regatul Unit și Moldova

8. Cote de TVA în România

Ce este TVA-ul?

Taxa pe valoare adăugată este un impozit indirect, cu caracter general, datorat statutului care se aplică tuturor operațiunilor privind transferul de bunuri și prestărilor de servicii cu plată.

Impozitul este o prelevare obligatorie și gratuită, efectuată de către stat asupra resurselor sau bunurilor individuale sau ale colectivităților și plătită în bani.

Caracteristicile TVA-ului

Caracter universal

Se aplică tuturor bunurilor

și serviciilor din economie

Transparență

Permite cunoașterea exactă a mărimii obligației de plată ce revine fiecărui subiect

Randament fiscal ridicat

Are o bază largă de aplicare

Neutralitate

Mărimea sa rămâne independentă de numărul verigilor Din circuitul economical unui produs

Principiile TVA-ului

● Universalitatea (sfera de aplicare)- se aplică tuturor operațiunilor care implică plăți cu excepțiile enunțate de lege

● Teritorialitatea- ține de origine (bunuri locale sau nu) și destinație (consumul are loc în țară sau nu)

● Unicitatea- taxa percepută este egală cu cea rezultată prin aplicarea de impozitare asupra întregii valori finale

● Fracționaltatea- TVA se încasează în fiecare stadiu parcurs de un produs; ceea ce face ca statul să aibă resursele necesare desfășurării activității în mod treptat (fără să se aștepte vânzarea finală

Tipuri de TVA

TVA colectat

2 1

Reprezintă TVA-ul înscris distinct în facturile emise pentru bunuri și servicii destinate realizării de operații

imobilizate

TVA de plată

3 4

Calculat ca diferență între

TVA-ul colectat și TVA-ul

colectat, atunci când TVA-ul

colectat> TVA-ul deductibil

TVA neexigibil

TVA deductibil

Reprezintă TVA-ul înscris în facturile primite pentru bunuri și servicii destinate realizării de operațiuni

impozabile

TVA de recuperat

Calculat ca diferență între TVA-ul

deductibil și TVA-ul colectatat, atunci când TVA –ul deductibil>

TVA-ul colectat

se transformă în TVA-ul colectat 5

Ține evidența stocului de marfă până la vânzarea acestuia, când

Cine plătește TVA?

Plătitorii de T.V.A sunt persoanele juridice și fizice înregistrate ca agenți economici, sau autorizate să desfășoare activități economice independente, având o cifră de afaceri declarată de peste 5.000 de lei.

Taxa pe valoarea adaugată datorată bugetului de stat se plătește de către:

• persoanele impozabile înregistrate ca plătitori de taxa pe valoarea adaugată, pentru operațiuni taxabile;

• titularii operațiunilor de import de bunuri efectuat direct, prin comisionari sau terțe personae juridice care acționează în numele și din ordinal titularului operațiunii de import, indiferent dacă sunt sau nu înregistrați ca plătitori de taxa pe valoarea adaugată la organelle fiscale, cu excepția importurilor scutite;

• persoanele fizice, pentru bunurile introduse în țară potrivit regulamentului vamal aplicabil acestora;

• persoanele juridice sau persoanele fizice cu sediul ori cu domiciliul stabil în Romania, beneficiare ale prestărilor de servicii;

Declaraţii TVA

Decontul de TVA (formularul 300)

2 1

Decontul special de TVA ( formularul 301)

3

Declaraţia recapitulativă (formularul 390)

4

Declaraţie informativă privind livrările de bunuri şi prestările de servicii (formularul 392A)

5

Declaraţie informativă privind livrările de bunuri şi prestările de servicii (formularul 392B)

7

6

Declaraţie informativă privind veniturile obţinute din vânzarea de bilete pentru transportul rutier internaţional de persoane, cu locul de plecare din România ( formularul 393)

Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional (formularul 394)

Cotele de TVA aplicabile de la data de 1 Ianuarie

2022 în Uniunea Europeană, Regatul Unit și Moldova

Ungaria este statul membru UE care aplică cea mai mare cotă standard de TVA 27%.

Luxemburgul este statul membru UE care aplică cea mai mmică cotă standard de TVA 17%.

20% 21% 20% 25% 25% 20% 19% 24% 23% 22% 21% 23% 23% 21% 20% 19% 20%

Cote TVA în România

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% Standard Redusă Redusă 19% 9% 5%

1. https://ro.scribd.com/document/98811500/Impactul-TVA-Ului-AsupraActivitatii-Economice

2. https://graduo.ro/referate/finante/impactul-tva-asupra-activitatii-economice372739

3. https://simpleglobal.com/ro/understanding-european-vat-rates/

4. https://www.asd-int.com/ro/ratele-de-tva-aplicabile-de-la-data-de-1-ianuarie2022/

5. https://www.verificaretva.ro/articole/Cote-TVA-Romania.aspx

6. chromeextension://efaidnbmnnnibpcajpcglclefindmkaj/https://mfinante.gov.ro/docu ments/35673/354829/Formularistica.pdf

Bibliografie

FISCALE

ROMÂNIA

COLEGIUL ECONOMIC VIRGIL MADGEARU R O M Â N I A L O C A L I T A T E A G A L A Ț I J U D E Ț U L G A L A Ț I PROFESOR COORDONATOR LUCHIAN ADELINE

DIGITALIZAREA SERVICIILOR

ÎN

17 NOIEMBRIE 2022

Perturbarea modului clasic de acțiune conduce la schimbări în cadrul organizațiilor, iar acestea trebuie să transforme într-un ritm rapid pentru a satisface noile cerințe. Valul recent de perturbări produse de pandemia de COVID-19 i-a lăsat pe mulți în urma sa, un fenomen apărut fiind concurența din afara industriei tradiționale.

Dezvoltarea activității sau, de multe ori, chiar supraviețuirea în acest mediu volatil necesită o înțelegere aprofundată nu numai a ceea ce este perturbarea, ci și a modului de a-i face față.

În condițiile actuale, în care tot mai multe afaceri și persoane activează în mediul online, tendința de digitalizare deja existentă s-a accelerat ca urmare a pandemiei și a contribuit la evidențierea problemelor existente

în sistemul de impozitare actual. Este necesară o analiză atentă a modului în care trebuie creat un nou cadru

fiscal eficient, sustenabil și corect având la bază un mixt total de taxe. Este ceea ce Comisia Europeană își propune să realizeze prin Comunicarea privind impozitarea întreprinderilor pentru secolul 21, respectiv identificarea

unei viziuni pe termen lung pentru un mediu de afaceri echitabil și sustenabil, un sistem fiscal european și o agendă privind impozitarea pentru următorii doi ani.

Tot acest demers se derulează în condițiile în care sistemul de impozitare actual este învechit, regulile naționale privind impozitul pe profit generează dificultăți pentru companiile transfrontaliere, iar modelele de afaceri sunt tot mai internaționale, mai complexe și mai digitale. Inițiativele propuse vizează:

adoptarea unei recomandări privind tratamentul pierderilor fiscale pentru societățile mici și mijlocii în perioada de revenire, ce presupune introducerea posibilității de recuperare a rezultatului fiscal negativ înregistrat în anii 2020 și 2021 cel puțin din profitul impozabil obținut în 2019 și putându-se ajunge până la cele din ultimii trei ani, în funcție de decizia autorităților naționale;

elaborarea unei propuneri legislative pentru a aborda oportunitățile agresive de planificare fiscală legate de utilizarea companiilor de tip paravan (shell companies) – ATAD 3;

inițierea unei propuneri legislative prin care se creează o indemnizație de reducere a tratamentului părtinitor al costurilor generate de finanțarea unei datorii (dobânzi) față de cele aferente finanțării capitalului propriu (dividende) –

Debt Equity Bias Reduction Allowance (DEBRA);

redactarea unei propuneri legislative pentru publicarea cotelor efective de impozitare plătite de companiile mari (metodologie aflată încă în discuție);

elaborarea unei propuneri pentru un cadru comun de reglementări fiscale și asigurarea unei alocări mai echitabile a drepturilor de impozitare între statele membre – pentru BEFIT (Business in Europe: Framework for Income Taxation).

În același context, peste 130 de țări, reprezentând peste 90% din PIB-ul global, s-au alăturat declarației de stabilire a noului cadru pentru reforma fiscală internațională, ce reprezintă o soluție bazată pe doi piloni.

Aceasta a luat naștere în cadrul Planului inclusiv OCDE/G20 privind erodarea bazei impozabile și transferul profiturilor (OECD/G20 Inclusive Framework on BEPS).

Pilonul unu își propune să asigure o distribuție mai corectă a profiturilor și a drepturilor de impozitare între țări în ce privește cele mai mari companii internaționale, considerate a fi câștigătoarele procesului de globalizare (realocarea parțială a drepturilor de impozitare). În cadrul acestui pilon, 2030% din profiturile celor mai mari și mai profitabile companii multinaționale ce depășesc o marjă de profit stabilită (profiturile reziduale) ar fi realocate spre jurisdicțiile în care sunt localizați utilizatorii și clienții acestora.

Pilonul doi încearcă să limiteze concurența fiscală în materie de impozit pe profit prin introducerea unui impozit minim global pe care țările îl pot utiliza pentru a-și proteja bazele de impozitare (impozitarea efectivă minimă a profiturilor întreprinderilor multinaționale).

Este vorba despre o cotă de 15% pentru companiile multiționale cu venituri de peste 890 de milioane de dolari.

Aceasta se aplică asupra profiturilor companiilor multinaționale obținute din străinătate, ceea ce conduce la redirecționarea unei părți din taxele datorate către

statele în care sunt vândute produsele sau serviciile lor, și nu doar către țara în care ele își au rezidența fiscală.

Acest din urmă pilon nu elimină concurența fiscală, dar stabilește limitări convenite multilateral.

Un alt demers al Comisiei Europene destinat tranziției la o lume mai verde și mai digitală constă într-un nou pachet fiscal (tax package) pentru o impozitare corectă și simplificată. Acesta este format din trei inițiative separate, dar complementare, respectiv:

Un plan de acțiune pentru o impozitare echitabilă și simplificată în sprijinul strategiei de redresare la care se face referire în co-

municarea către Parlamentul European. Acest plan conține un set de 25 de inițiative care vor fi implementate începând din prezent și până în anul 2024 cu scopul de a face impozitarea mai echitabilă, mai simplă și mai adaptată la tehnologiile moderne.

Printre obiective se află elaborarea unor reguli prietenoase cu tehnologia în materie de TVA, facilitarea comerțului cu bunuri și servicii în UE, reguli moderne în ceea ce privește serviciile financiare, reguli clare de stabilire a rezidenței, combaterea directă a fraudei în materie de TVA;

Revizuirea Directivei privind cooperarea administrativă în domeniul fiscal (DAC 7) pentru a extinde normele UE privind transparența informațiilor despre veniturile generate de vânzători prin intermediul platformelor digitale;

Comunicarea privind buna guvernanță fiscală în UE și nu numai, ce include o reformă a Codului de

conduită și sprijin acordat țărilor în curs de dezvoltare.

Raportarea bazată pe tranzacții sau raportarea în timp real este o inițiativă încă în dezbatere, care permite autorităților să realizeze verificări automate asupra facturilor, cu efect pozitiv în majorarea veniturilor prin creșterea conformării și reducerea fraudei. În plus, în condițiile unei implementări corecte, această cerință va ajuta companiile să își automatizeze multe dintre procesele interne. Ea poate fi însoțită în mod eficient de facturarea electronică (e-invoicing), măsură care le poate aduce companiilor un plus prin adaptarea propriilor sisteme la această modalitate.

Un pas în această direcție a fost realizat prin intrarea în vigoare a Directivei 2014/55/UE, ce vizează introducerea facturării electronice pentru achizițiile în cadrul tranzacțiilor cu instituții publice (B2G), cu caracter obligatoriu pentru statele membre.

În România, prevederile directivei au fost transpuse prin Legea nr. 199/2020 privind facturarea electronică în domeniul achizițiilor publice. Acest demers este văzut ca o modalitate de reducere și chiar de eliminare a obstacolelor existente în calea comerțului transfrontalier, rezultat al diferitelor cerințe juridice și standarde tehnice referitoare la facturarea electronică, precum și al lipsei interoperabilității lor.

În vederea atingerii acestui obiectiv s-a elaborat, de asemenea, un standard european comun pentru modelul de date semantice al elementelor principale ale unei facturi electronice (Electronic Invoicing – Semantic data model of the core elements of an electronic invoice) și au fost oferite specificații tehnice.

Adoptarea facturării electronice pare să se fi accelerat ca urmare a pandemiei, multe țări fiind interesate de extinderea acestui proces ca fiind unul obligatoriu și pentru tranzacțiile între companii.

Acest lucru se întâmplă în condițiile în care există țări care au adoptat deja modelul de facturare electronică (Austria, Italia, Polonia, Ungaria, Cehia, Spania etc.).

Tratamentul economiei de platformă este legat direct de strategia pieței unice digitale. Platformele digitale joacă un rol vital deoarece facilitează comerțul prin conectarea furnizorilor/prestatorilor cu clienți din întreaga lume, oferă încredere prin tehnologie și au acces la informațiile necesare din punctul de vedere al impozitării indirecte.

Este important însă ca abordarea adoptată să fie una coordonată la nivel internațional, motiv pentru care preluarea regulilor OCDE în domeniul impozitării indirecte este un punct de pornire bun.

Modernizarea TVA

Un obiectiv asumat de Comisia Europeană este acela de a simplifica obligațiile în materie de TVA pentru companiile care efectuează vânzări transfrontaliere de bunuri și servicii, în principal derulate în mediul online către consumatorii finali, și de a asigura colectarea și plata corecte acolo unde are loc livrarea, în conformitate cu principiul impozitării în statul membru de destinație.

Comisia a propus o legislație europeană în acest domeniu în două etape. Prima a acoperit serviciile de telecomunicații, radiodifuziune și electronice prestate către persoane neimpozabile, iar a doua este cunoscută sub denumirea „pachetul de TVA pentru comerțul electronic”.

Utilizarea tehnologiei informației a permis, încă din anul 2015, simplificarea modului de declarare și, implicit, de plată a TVA pentru prestarea de servicii pe cale electronică, telecomunicații, televiziune și radiodifuziune către persoane neimpozabile din UE (business-to-consumer – B2C) prin intermediul unui portal electronic MOSS (Mini One Stop Shop).

Deși limitat la o gamă restrânsă de operațiuni, acesta s-a dovedit un mecanism de succes, prin creșterea colectării TVA de la un an la altul. Continuarea este implementarea pachetului de TVA în comerțul electronic, prin care MOSS este înlocuit cu One Stop Shop (OSS) și Import One Stop Shop (IOSS).

Prin intermediul acestor ghișee, comercianții de bunuri la distanță și prestatorii anumitor servicii către persoane neimpozabile din UE își declară tranzacțiile respective.

Mai multe state membre folosesc deja noi tehnologii pentru a combate frauda în materie de TVA, în special în domenii precum raportarea în timp real sau facturarea electronică. Aceste măsuri diferă de la un stat membru la altul, dat fiind faptul că statele se bucură de o marjă largă de manevră în limitele stabilite de Directiva privind TVA.

Efectele digitalizării în România

Strategia digitală pentru perioada 2021-2025 are ca obiectiv principal transformarea ANAF într-o organizație digitală în scopul creșterii eficienței colectării și facilitării interacțiunii dintre administrația fiscală și contribuabili.

Prin utilizarea digitalizării ca abordare inteligentă se pot atinge obiective precum optimizarea aplicațiilor informatice existente și implementarea de servicii electronice prin folosirea de noi tehnologii. Proiectele de digitalizare propuse în această strategie cuprind:

sistemul informatic One Stop Shop (OSS RO), prin intermediul căruia se poate opta pentru aplicarea Regimului UE și/sau nonUE;

sistemul informatic Import One Stop Shop (IOSS RO), prin care se poate opta pentru aplicarea regimului de import;

extinderea sistemului AEO (Automatic Exchange of Information);

reproiectarea și optimizarea sistemului informatic VIES_RO (Value Added Tax Information Exchange sistem);

Fișierul Standard de Control Fiscal (Standard Audit File for Taxation);

sistemul de facturare electronică (E-facturare);

sistemul informatic privind conectarea aparatelor de marcat electronice fiscale pentru transmiterea de date

Concluzii

Este nevoie de soluții viabile pentru a construi și gestiona modele de afaceri de succes în această eră complexă. Totuși, pentru costuri de conformare reduse și pentru susținerea investițiilor și asigurarea creșterii economice, sistemul global de impozitare ar trebui să fie simplu.

În acest fel se vor reduce obstacolele și povara administrativă în cadrul pieței unice, cu efect direct asupra dezvoltării mediului de afaceri, a competitivității și a rezultatelor, se va îmbunătăți conformarea fiscală,securizând-se astfel veniturile fiscale, vor fi exploatate mult mai eficient datele deținute, cu efect direct în reducerea evaziunii și fraudei fiscale, iar contribuabilii vor fi mult mai conștienți de drepturile lor.

Procesul de digitalizare afectează întreaga economie mondială, care poate fi văzută ca un ecosistem cu multe părți implicate, cum sunt furnizorii subiacenți, consumatorii, platformele, procesatorii de plăți, firmele de curierat, transportatorii având impact asupra diferitelor sectoare de activitate, precum finanțe, transporturi, cazare sau comerț cu amănuntul.

Tehnologia joacă un rol important atât pentru dezvoltarea unei viziuni pe termen lung pentru un viitor Sistem fiscal, cât și în ce privește depunerea unor eforturi comune pentru îmbunătățirea sistemului actual.

Combinând noile evoluții tehnologice cu un cadru legal al UE corect, simplu, robust și aplicat în mod consecvent se pot atinge cele două obiective cheie simplificarea raportărilor pentru afaceri și protejarea veniturilor bugetare.

Punerea în aplicare a ideii de mixt fiscal adaptat exigențelor viitorului va necesita o impozitare echitabilă și efectivă atât a persoanelor fizice, cât și a celor juridice. În același timp, vor fi necesare măsuri de simplificare și de reducere a complexității administrative.

Profesioniștii contabili realizează legătura dintre afaceri și autorități, asigurând sustenabilitatea în această perioadă de criză. Prin urmare, conectarea la tot ce este nou și adaptarea la cerințele digitalizării reprezintă o necesitate.

Este momentul ca toate părțile interesate să se reunească și să folosească lecțiile învățate de la izbucnirea pandemiei de COVID-19 pentru a reconfigura modelele de afaceri și de operare pentru noua normalitate, inclusiv pentru a adapta la aceasta sistemul de reglementare.

BIBLIOGRAFIE

European Commission (2020), Communication from the Commission to the European Parliament and the Council on Tax Good Governance in the EU and Beyond, https://ec.europa.eu/taxation customs/system/ files/2020 07/2020 tax package tax good governance communication en.pdf

European Commission (2020), Proposal for a Council Directive Amending Directive 2011/16/EU on Administrative Cooperation in the Field of Taxation, https://ec.europa.eu/taxation customs/system/iles/202007/2020 tax package dac7 en pdf

Strategia digitală 2021-2025

https://static.anaf.ro/static/33/Anaf/20210316192555 prezentare strategie digitala.pdf.

https://businessresilience.ro/

European Commission (2020), Communication from the Commission to the European Parliament and the Council on Tax Good Governance in the EU and Beyond, https://ec.europa.eu/taxation customs/system/ files/2020-07/2020 tax package tax good governance communication en.pdf.

OECD (2006), International VAT/GST Guidelines, https://search oecd org/ctp/consumption/36177871 pdf

Impactul

Nume: Craciun Andra Valentina

Clasa a XII-a D

Prof: Luchian Adeline

optimizării fiscale a muncii în România — între legalitate și ilegalitate

Obiectivul și concluziile studiului

În ultima vreme se observă extinderea unei practici fiscale care afectează negativ bugetul public (deci, bunăstarea noastră), și despre care se vorbește deschis, cu o relaxare șocantă, inclusiv în diferite conferințe de afaceri sau chiar la televizor: practica unor companii de „optimizare” fiscală a costurilor cu forță de muncă.

În opiniile exprimate public există două suspiciuni:

O parte din angajații care sunt plătiți la nivelul salariului minim pe cartea de muncă mai primesc în paralel beneficii bănești nefiscalizate din partea angajatorilor (plata la negru);

O parte din angajați sunt externalizați pe contracte de colaborare de tip PFA / microîntreprindere pentru reducerea impozitelor și contribuțiilor sociale plătite.

Dacă prima practică este complet ilegală, a doua este într-o zonă gri, deoarece legalitatea externalizării forței de muncă pe un contract de colaborare constă în caracterul independent al activității. Practic, totul este în regulă din punct de vedere fiscal dacă persoana respectivă respectă câteva condiții:

prestează serviciile către mai mulți agenți economici, își poate alege programul de lucru sau locul desfășurării activității, riscurile inerente muncii sunt asumate de către persoana

respectivăși alte câteva condiții mai extinse enumerate în codul fiscal.

În realitate, mulți dintre noi cunoaștem companii sau oameni care apelează la aceste practici pentru reducerea costurilor fiscale, dar unde activitatea este una dependentă, adică acel prestator de servicii lucrează doar pentru o singură companie, iar atunci „optimizarea” este evaziune fiscală.

Problema devine un cancer al societății atunci când închidem ochii și nu facem nimic, pentru că „nu ne afectează pe noi” / „de ce să mă implic și să am probleme”.

Ei bine, ar trebui să ne implicăm, pentru că evaziunea fiscală înseamnă pierderea de oportunități, investiții nerealizate și scăderea bunăstării noastre.

Cum depistam companiile cu risc major de externalizare ilegala a forței de munca?

Simplu: follow the money!

Nu trebuie decât să ne imaginăm care sunt efectele vizibile asupra contului de profit și pierdere în cazul companiilor care externalizeaza forța de muncă pe contracte de colaborare PFA/microîntreprindere, în loc să contracteze angajații legal, prin intermediul contractelor de muncă.

sunt următoarele:

Ponderea cheltuielilor cu personal în total cheltuieli exploatare este mai redusă;

Ponderea altor cheltuieli de exploatare în total cheltuieli este mai mare (practic, aici sunt incluse facturile emise de subcontractorii de tip PFA / microîntreprinder e);

Cifra de afaceri / angajat este superioară față de media sectorială, în special datorită efectului de bază (compania cu risc are mai puțini angajați contractați pe cartea de muncă). Practic, vânzările sunt nejustificat de mari având în vedere numărul redus de angajați;

Salariul mediu brut / lună este inferior față de media sectorială, probabil o parte fiind plătită prin subcontractare (există practici mixte, cu salariul trecut pe cartea de muncă la nivelul minim, iar diferența este plătită pe bază de factură emisă de același angajat de pe o altă companie.

Nu trebuie să ai doctorat în economie pentru a realiza că efectele imediate

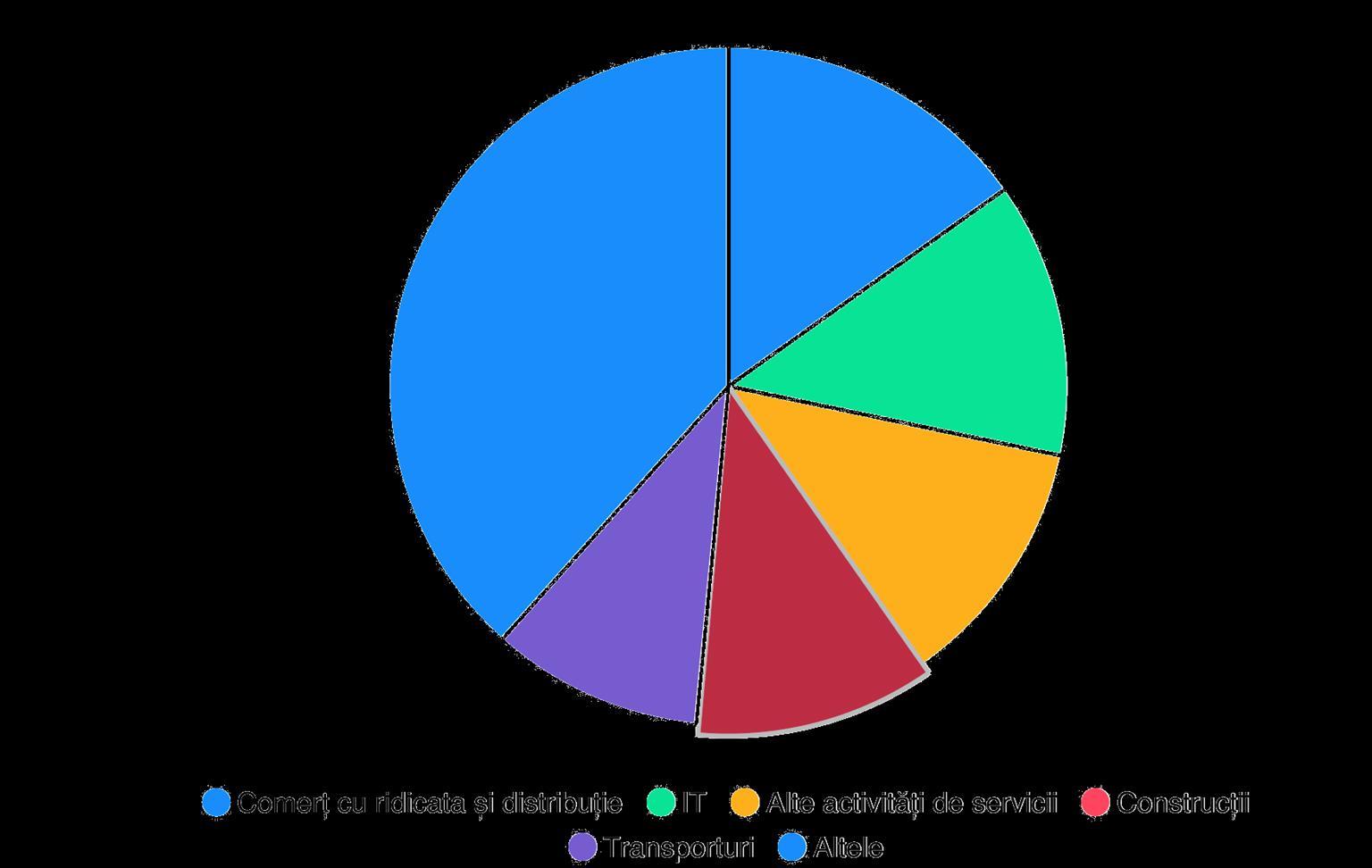

Distributia sectoriala a taxelor neplatite în 2020 valoric

Fiscalitatea joacă un rol

fundamental în crearea unei societăți echitabile și în edificarea unei economii puternice. Prin intermediul ei se poate avansa spre eliminarea inegalităților, nu numai prin sprijinirea mobilității sociale, ci și prin reducerea inegalităților în materie de venituri de piață. De asemenea, politica fiscală poate avea o mare influență asupra deciziilor în materie de ocupare a forței de muncă, asupra nivelurilor investițiilor și asupra disponibilității întreprinzătorilor de a-și extinde activitățile, toate aceste aspecte conducând la o creștere economică mai puternică

.

Optiuni de reforme fiscale

• Atingerea obiectivelor de echitate şi eficienţă din punct de vedere al taxarii forţei de muncă din România s-ar putea obţine prin diminuarea IVP(Impozit pe Venit Personal) şi CAS(Contribuțiipentru Asigurare Socială) la nivelul forţei de muncă cu venituri mici.

• Astfel de reforme sunt, totuşi, costisitoare şi întrucât România şi-a asumat un efort mare de ajustare fiscală, ar trebui implemnetate într-o manieră fiscală neutră pe termen scurt. Ar trebui astfel să fie însoţite de reforme care să lărgească baza de impozitare şi, dacă este cazul, de creşterea altor taxe şi reduceri de cheltuieli. Totuşi, se aşteaptă ca aceste reforme să aducă beneficii pe termen mediu şi lung, printr-o formalizare mai mare, o creştere a nivelului de angajare si, în final, prin cresterea veniturilor din taxe şi impozite, ceea ce, dacă se materializează, ar compensa costul fiscal pe termen scurt.

• Mai mult de atât, pentru ca beneficiile pe termen mediu-lung ale reformelor fiscale propuse să se materializeze, ar fi necesar să se ia măsuri în sensul diminuării obligaţiilor de conformare cu reglementările din domeniul IVP şi CAS; îmbunătăţirea calităţii serviciilor în special în domeniul asigurărilor de sănătate şi în sensul comunicării în mod clar a scopului reformelor.

Bibliografie

• https://mfinante.gov.ro/documents/35673/343871/677814La borTaxation12082015.pdf

• https://ec.europa.eu/info/sites/default/files/file_import/europ ean-semester_thematic-factsheet_taxation_ro_0.pdf

• https://iancuguda.ro/opinii-ad-hoc/impactul-optimizariifiscale-a-muncii-in-romania-intre-legalitate-si-ilegalitate/

Nume: Constantin Bianca-Elena

Clasa: a XII-a

Prof. coordonator: LuchianAdeline

Colegiul Economic Virgil Madgearu, Galați

ȚIONALE

ADMINISTRARE FISCALĂ DIN ROMÂNIA

STRATEGIADIGITALĂAAGENȚIEI NA

DE

PENTRU 2021-2025

CUPRINS

CONTEXT FISCAL

ARBORELE PROBLEMEI

OPORTUNITĂȚI

ADD YOUR TITLE

SOLUȚII PENTRU ADMINISTRAȚIA FISCALĂ

CONTEXT FISCAL

Mediul în care administrația fiscală și cetățenii își desfășoară activitatea este în permanentă schimbare, iar tehnologiile sunt în evoluție rapidă

Adaptarea administrației la aceste schimbări va permiteANAF să asigure pentru contribuabili cadrul optim de îndeplinire a obligațiilor fiscale

Digitalizarea este mai mult ca oricând necesară pentru a deservi mai bine contribuabilii și mediul de business

Dar și pentru a reduce povara administrativă

și a facilita comunicarea întreANAF și contribuabili în ambele sensuri.

ACTIVITATEAANAF NEADAPTATĂ

CONTEXTULUI DIGITAL

ARBORELE PROBLEMEI

EFECTE

Povară administrativă ridicată, atât pentru contribuabili, cât și pentru adminstrație

Implementarea defectuoasă a proiectelor și utilizarea necorespunzătoare a aplicațiilor și echipamentelor IT

Imposibilitatea tranziției către o organizație digitală

CAUZE

Digitalizare insuficientă

Lipsa capacității administrative necesare modernizării

Cadru tehnologic nepotrivit

mediului digital

Context strategic favorabil la nivel național pentru digitalizarea administrației publice

Recomandări privind îmbunătățirea proceselor și specificațiilor funcționale rezultate din serviciile de consultanță contractate de către ANAF în anii anteriori

Scăderea costurilor aferente procesului de colectare

Oportunități de finanțare prin fonduri externe (ex. PNRR) pentru proiectele majore

Consolidarea cooperării cu partenerii instituționali și interconectarea

sistemelor informatice, ce conduc la reducerea poverii administrative

1 2 3 4 5

OPORTUNITĂȚI

Ministerul Finanţelor

Contribuabilii

Guvernul

României

Instituţii internaţionale de finanţare (ex: CE, FMI)

Mediul de afaceri, ONGuri, organizatii patronale

Alte institutii publice (ex:ADR, MIPE, CNAS, MAI, MJ)

Profesioniştii din domeniul fiscal şi reprezentanţii acestora

Personalul

Stakeholderii într-o organizație sunt indivizii și constituenții care contribuie, voluntar sau involuntar, la crearea valorilor și deci poten

beneficiari la profit sau riscuri.

STAKEHOLDERI

ANAF

ialii

ț

SOLUȚII PENTRU ADMINISTRAȚIA FISCALĂ

TRANSFORMAREA DIGITALĂ AADMINISTRAȚIEI FISCALE

Utilizarea digitalizării ca abordare inteligentă pentru domeniile funcționale ale administrației fiscale

Consolidarea capacității administrative necesare procesului de transformare digitală

Asigurarea cadrului tehnologic necesar tranziției către o administrație fiscală digitală

01

02 03

BIBLIOGRAFIE

https://static.anaf.ro/static/33/Anaf/20210316183153_prezentare_strategie_digitala.pdf

https://schimbamromania.ro/mai-multi-clienti/networking/ce-sunt-stakeholderii/

IMPACTULIMPOZITULUI PE PROFITASUPRAACTIVITATII AGENTULUI ECONOMIC

ELEV: MARCU RALUCA

PROFESOR: LUCHIAN ADELINE

COLEGIUL ECONOMIC „VIRGIL MADGEARU”

GALAȚI, ROMÂNIA

1.

CUPRINS:

2

Impozitul pe profit-definitie

2. Impactul impozitului

3. Teoriile impozitului

4. Dublul rol al impozitului

5. Măsuri

Cum definim impozitul?

Impozitul pe profit este un impozit direct și real căruia îi revine un loc deosebit atât prin prisma contribuției sale în formarea veniturilor bugetului public cât și prin influența sa în calitate de pârghie financiară asupra activității economico-sociale generatoare de profit și asupra structurii de ansamblu a economiei naționale.

3

Impactul impozitului

Impozitul pe profit nu reprezintă doar o sursă de venit la bugetul statului, el este și un instrument de intervenție, de influență asupra performanței unei firme.

Impozitul pe profit poate fi un factor determinant în luarea unor decizii la nivel de întreprindere plecând de la influența acesteia asupra unor performanțe economicofinanciare

4

Teoriile impozitului: 5

Teoria

economică tradițională

demonstrează ca repercursiunea impozitului pe beneficiu nu este posibilă decât pe termen scurt și nu este previzibilă decât pe termen lung.

Teoria financiară modernă

stimulată de studii

econometrice asupra unor concluzii contradictorii, comportă judecă

mai nuanțate.

ți

Impactul impozitului pe profit asupra deciziilor de investiție

Un impact deosebit exercită impozitul pe profit asupra deciziilor de investiţii.

Acestea sunt afectate de impozit în măsura în care calculul parametrilor de gestiune, înainte și după impozit, modifică rentabilitatea investițiilor și condițiile de funcționare ale acestora

6

Pentru a atenua

al impozitului pe profit asupra investițiilor, în numeroase țări au fost create facilități fiscale, cum ar fi:

- Constituirea de fonduri de rezervă din care să se acopere cheltuielile cu lucrări de cercetare care nu conduc la rezultate scontate /Japonia

- Deducerea integrală din venitul total a cheltuielilor cu cercetarea /Suedia, Italia

- Scutiri și reduceri de impozit pentru primii ani de funcționare acordate societăților străine sau mixte

- Scutirea sau impozitarea redusă a veniturilor realizate din exporturi

-

Constituirea la nivelul întreprinderilor a unor fonduri de rezervă

pentru dezvoltarea exporturilor cu drept de deductibilitate la stabilirea profitului impozabil.

impactul negativ

7

Impozitul pe profit are un dublu efect ce se cuvine a fi luat în considerare în elaborarea sistemului de impunere.

Astfel, impozitul pe profit ar putea provoca:

impulsionarea activității economice prin acordarea de facilități fiscale

frânarea activității economice atunci când el sporește vizând produsul unei îndeletniciri

8

-scutirea de impozite a veniturilor obținute în orele suplimentar e de lucru Gabriel Ardant(scriitor si economist) propune un set de măsuri care să atenueze efectul de frânare a activității economice antrenat de impozite inclusiv impo zitul pentru profit dintre care:

9

1.https://www.wikidata.org/wiki/Q52158058

2.https://ro.scribd.com/document/368751347/Imp actul-Impozitarii-Profitului-Asupra-ActivitatiiIntreprinderii

1 0 Bibliografie: