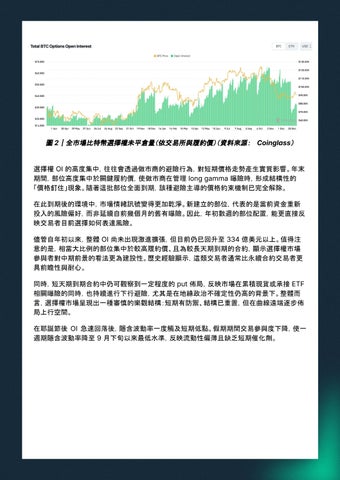

圖 2|全市場比特幣選擇權未平倉量(依交易所與履約價)(資料來源: Coinglass)

選擇權 OI 的高度集中,往往會透過做市商的避險行為,對短期價格走勢產生實質影響。年末 期間,部位高度集中於關鍵履約價,使做市商在管理 long gamma 曝險時,形成結構性的 「價格釘住」現象。隨著這批部位全面到期,該種避險主導的價格約束機制已完全解除。 在此到期後的環境中,市場情緒訊號變得更加乾淨。新建立的部位,代表的是當前資金重新 投入的風險偏好,而非延續自前幾個月的舊有曝險。因此,年初數週的部位配置,能更直接反 映交易者目前選擇如何表達風險。 儘管自年初以來,整體 OI 尚未出現激進擴張,但目前仍已回升至 334 億美元以上。值得注 意的是,相當大比例的部位集中於較高履約價、且為較長天期到期的合約,顯示選擇權市場 參與者對中期前景的看法更為建設性。歷史經驗顯示,這類交易者通常比永續合約交易者更 具前瞻性與耐心。 同時,短天期到期合約中仍可觀察到一定程度的 put 佈局,反映市場在累積現貨或承接 ETF 相關曝險的同時,也持續進行下行避險,尤其是在地緣政治不確定性仍高的背景下。整體而 言,選擇權市場呈現出一種審慎的樂觀結構:短期有防禦、結構已重置,但在曲線遠端逐步佈 局上行空間。 在耶誕節後 OI 急速回落後,隱含波動率一度觸及短期低點。假期期間交易參與度下降,使一 週期隱含波動率降至 9 月下旬以來最低水準,反映流動性偏薄且缺乏短期催化劑。