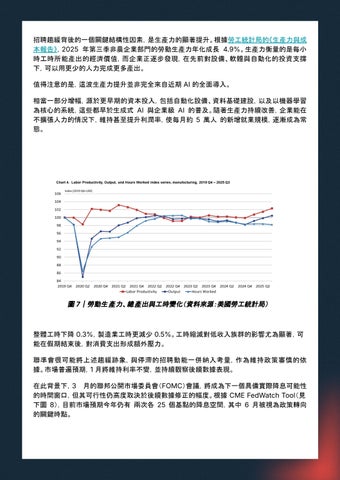

招聘趨緩背後的一個關鍵結構性因素,是生產力的顯著提升。根據勞工統計局的《生產力與成 本報告》,2025 年第三季非農企業部門的勞動生產力年化成長 4.9%。生產力衡量的是每小 時工時所能產出的經濟價值,而企業正逐步發現,在先前對設備、軟體與自動化的投資支撐 下,可以用更少的人力完成更多產出。 值得注意的是,這波生產力提升並非完全來自近期 AI 的全面導入。 相當一部分增幅,源於更早期的資本投入,包括自動化設備、資料基礎建設,以及以機器學習 為核心的系統,這些都早於生成式 AI 與企業級 AI 的普及。隨著生產力持續改善,企業能在 不擴張人力的情況下,維持甚至提升利潤率,使每月約 5 萬人 的新增就業規模,逐漸成為常 態。

圖 7|勞動生 產力、總產出與工時變化(資料來源:美國勞工統計局)

整體工時下降 0.3%,製造業工時更減少 0.5%。工時縮減對低收入族群的影響尤為顯著,可 能在假期結束後,對消費支出形成額外壓力。 聯準會很可能將上述趨緩跡象,與停滯的招聘動能一併納入考量,作為維持政策審慎的依 據。市場普遍預期,1 月將維持利率不變,並持續觀察後續數據表現。 在此背景下,3 月的聯邦公開市場委員會(FOMC)會議,將成為下一個具備實際降息可能性 的時間窗口,但其可行性仍高度取決於後續數據修正的幅度。根據 CME FedWatch Tool(見 下圖 8),目前市場預期今年仍有 兩次各 25 個基點的降息空間,其中 6 月被視為政策轉向 的關鍵時點。