比特幣築底

訊號浮現

結構修復初現曙光

市場訊號

比特幣於宏觀環境轉佳下

展開修復行情

宏觀經濟概覽

美國 1 月通膨降溫,

但潛在壓力仍未消散

比特幣築底

訊號浮現

結構修復初現曙光

市場訊號

比特幣於宏觀環境轉佳下

展開修復行情

宏觀經濟概覽

美國 1 月通膨降溫,

但潛在壓力仍未消散

比特幣在 2 月 5 日出現階段性恐慌拋售(capitulation),價格一度下探至 60,100 美元的局 部低點後,目前正嘗試築底止穩。宏觀背景已轉為相對有利。整體 CPI 低於市場預期,強化 了去通膨(disinflation)動能正在累積的市場敘事。美債殖利率回落、美元走弱,利率市場亦 重新定價 2026 年可能出現三次降息,且 4 月逐漸成為首次行動的熱門時點。對於比特幣 這類無孳息資產而言,實質利率預期的下修意味著宏觀逆風壓力正在緩解。

衍生品部位結構支持近期反彈更偏向「止穩階段」,而非槓桿擠壓所驅動的短線行情。資金 費率已回歸中性,隱含波動率壓縮至 50 以下,下行偏度(downsideskew)亦從極端防禦 水準修復至相對平衡的 5delta 區間。這一輪重新定價顯示,交易員已不再積極對沖尾端 風險,但同時也未大幅重建槓桿部位,整體風險偏好處於審慎回升狀態。

鏈上數據進一步強化這一偏多基調。過去一週約有 18,400 枚 BTC 自交易所流出,延續中 期以來交易所餘額下降的趨勢。同時,長期持有者供給量在經歷數月分配階段後重新回升, 自 12 月低點反彈至 1,430 萬枚 BTC,顯示籌碼結構正逐步轉向穩定與再累積。

從歷史經驗來看,長期持有者供給量的擴張往往是價格修復的多月領先指標,顯示強手資 金正於市場疲弱階段重新累積籌碼。這種結構性回補通常為中期趨勢反轉奠定基礎,而非 僅止於短線技術反彈。

ETF 資金流仍是目前最明顯的薄弱環節。儘管在 CPI 公布前資金一度轉為淨流入,但並未 形成持續性動能。機構需求尚未大規模回歸,若要有效突破鏈上關鍵壓力區,仍需穩定且連 續的 ETF 吸納力道。從結構面來看,比特幣目前仍受限於兩大估值錨點之間。上方約 78,200 美元的真實市場均值(TrueMarketMean),在多次反彈未能站回後已轉為關鍵壓 力;下方約 55,000 美元的已實現價格(RealisedPrice),則構成本輪週期更深層的價值邊 界。在價格有效脫離此區間前,市場大概率維持寬幅震盪格局,低位出現吸納,高於成本基 準的壓力區則伴隨分配。

2026 年初的美國宏觀數據呈現出漸進式穩定,而非再度加 的態勢。1 月 CPI 年增率回落 至 2.4%,低於 12 月的 2.7%,單月漲幅為 0.2%,主要受能源與汽油價格下滑帶動。核心

通膨單月上升 0.3%,年增率為 2.5%。然而,服務類通膨仍維持在 3.2% 的年增水準,加 上關稅對部分商品價格的上行壓力仍在,顯示潛在通膨壓力尚未完全消散。

勞動市場則呈現韌性與降溫並存的特徵。1 月非農就業新增 13 萬人,失業率小幅回落至 4.3%。不過,年度基準修正下調 2025 年就業數據 89.8 萬人,確認先前招聘動能被高估。 薪資年增率維持在 3.7%,但 12 月零售銷售持平,核心控制組下滑 0.1%,反映消費需求邊 際轉弱。整體數據支持一種「slow-hire,slow-fire」的環境,也就是招聘與裁員同步放緩。這 降低了短期內激進降息的急迫性,使聯準會得以維持相對耐心的政策立場。

在此宏觀背景下,聯準會的資產負債表動態亦出現轉變。政策方向已由縮表轉為小幅擴表。

融資市場指標,包括有擔保隔夜融資利率(SecuredOvernightFinancingRate)與準備金 利率(IORB)之間的利差,顯示準備金環境趨緊,促使聯準會重新購買美債以穩定流動性。

此舉屬操作性調整而非刺激性寬鬆,但準備金增加通常有助於改善金融條件、為風險資產 提供緩衝,並對美元形成溫和的結構性壓力。

加密市場方面,機構部位呈現選擇性調整。GoldmanSachs 在 2025 年第四季減持現貨比 特幣與 EtherETF,持倉分別下降 39.4% 與 27.2%,背景為整體市場回調。然而,同期其 增持新推出的 XRP 與 SolanaETF,顯示機構並未全面撤出加密市場,而是進行風險再平 衡與結構性輪動。

全球監管進展亦持續推進。在香港,香港證券及期貨事務監察委員會(Securitiesand FuturesCommission)擴大監管框架,允許持牌平台向專業投資者提供加密 perpetual 合 約,並釐清保證金融資與做市規範,同時計劃於 2026 年 3 月實施穩定幣牌照制度。美國 方面,兩名參議員敦促財政部評估一筆與阿聯酋相關、規模達 5 億美元、投資於 World

LibertyFinancial 的交易,是否需依據美國外國投資委員會(CFIUS)進行國安審查。該公 司發行 USD1 穩定幣,並正申請國家信託銀行牌照,使其位於數位資產、銀行監管與地緣 政治風險交會的敏感位置。整體而言,市場已由恐慌去槓桿階段轉入結構盤整。長期持有者 回補、宏觀環境邊際改善與流動性操作轉向形成支撐,但 ETF 吸納動能仍待確認。在價格 有效突破估值錨點區間前,比特幣仍將於震盪格局中尋找下一個結構性催化劑。

1. 市場訊號

● 比特幣於宏觀環境轉佳下展開修復行情

2. 宏觀經濟概覽

● 美國 1 月通膨降溫,但潛在壓力仍未消散

● 美國就業市場趨於穩定,消費動能邊際轉弱

● 結構性流動性回流:解析聯準會資產負債表策 略轉向

3. 加密市場焦點

● GoldmanSachs 於第四季市場回落期間下調 比特幣與 EtherETF 持倉

● 香港擴大加密監管框架,推動交易與專業投資 產品發展

● 美國參議員要求審查阿聯酋資金入股 World LibertyFinancial 是否涉及國安風險

比特幣於宏觀環境轉佳下展開修復行情

在 2 月 5 日 BTC 急跌並於 60,100 美元形成局部低點後,過去一週價格走勢劇烈震 盪。BTC 一度反彈約 20%,隨後自週開盤價回落約 7%,但在美國宏觀數據利多公布 後再度上行並逐步企穩。

圖1:BTC/USD 小時線圖。(資料來源: Bitfinex)

自 10 月 20 日當週以來,這僅是第二次價格在出現顯著修正(超過 5%)後迅 回升並 重新站上週開盤價。雖然這尚不足以構成趨勢性上漲訊號,但反映市場 內部承接力道增 強,並可能推動價格挑戰關鍵上方目標,包括約 78,500 美元附近的 True Market

Mean(真實市場均 值)與月開盤價( Monthly Open)共振區間。 值得注意的是,上週亦 錄得連續三週收黑後的首根週線收紅。

最新 CPI 數據顯示通膨壓力趨緩,而勞動市場數據則指向溫和降溫,而非重新加 。在此 背景下,利率市場重新定價 2026 年出現三次降息的機率約為 50%,且首次降息時點逐 漸聚焦於 4 月或 6 月的 FOMC 會議。前瞻政策預期的修正,為風險資產提供了較為有利 的宏觀環境。

過去數月,數位資產市場持續受限於通膨黏著、央行鷹派言論,以及 1 月與 2 月初大幅回 撤的後遺症。此次 CPI 公布,首次提供去通膨動能正在累積的實質證據,促使市場重新評 估聯準會政策路徑。流動性預期改善,加上鏈上指標逐步穩定,支撐整體市場出現溫和修 復。

BTC 在 CPI 公布後的反彈亦獲得衍生品市場部位結構的支持。資金費率回歸正常區間,隱 含波動率壓縮,下行避險需求降溫,顯示短期風險溢價正在重新校準,而非進入新一輪槓 桿擴張。市場參與者傾向預期實現波動率下降,同時維持方向性部位。

整體 CPI 年增率為 2.4%,低於 12 月的 2.9%,亦低於市場共識。雖仍高於聯準會 2% 目 標,但其放緩強化了先前緊縮政策逐步傳導至經濟的證據,並顯示通膨上行風險正在緩 解。

2:比特幣綜合隱含波動率。(資料來源: Deribit)

比特幣隱含波動率自月初以來首次跌破 50。此變化發生於 2 月 5 日跌勢見底後,BTC 在 低點獲得承接並配合利多消息展開強勁反彈。

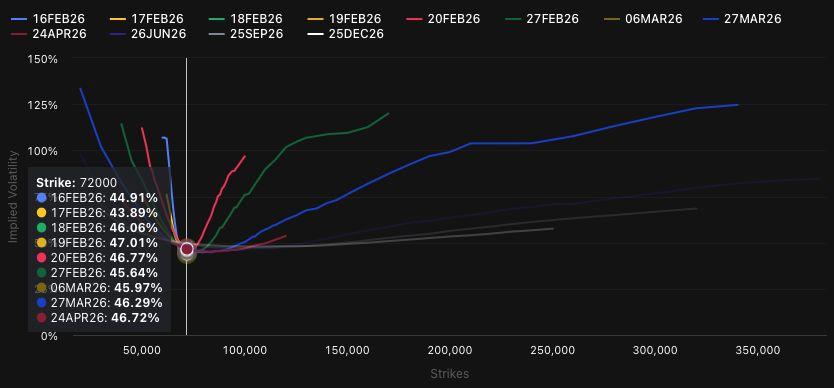

圖3:比特幣各到期日隱含波動率曲線

所有 2 月到期、履約價 72,000 美元的期權,目前隱含波動率均低於 50。隱含波動率反映 市場對未來價格波動幅度的預期。如此幅度的調整通常並非短暫失衡,而是整體風險預期 在波動率曲面上的重新定價。

儘管隱含波動率已自極端高點回落,但各期限水準仍偏高,顯示市場仍在定價持續性不確 定性,而非迅 回歸低波動環境。

期限結構依然呈現陡峭特徵。近月隱含波動率相對較高,而三個月與六個月期限則較為穩 定。此結構意味市場仍在為短期事件風險定價,但強度已較先前下降。同時,整體期權市場 部位並未顯示對長期熊市格局賦予高度機率。

在此環境下,專業投資人可能透過操作期限曲線斜率來建構策略,例如賣出長天期波動率 以融資短天期避險部位,在保留短期風險保護的同時創 正向 carry。

跨資產市場反應亦十分迅 。美國十年期公債殖利率自約 4% 下滑至 3.82%,美元指數 (DXY)回落至 101.5。貴金屬於 1

月大幅部位平倉後趨於穩定,但波動仍高。對數位資產而 言,宏觀條件轉向帶來正面影響。

實質殖利率下滑,降低了比特幣這類無孳息資產的相對 carry 劣勢,而美元走弱則改善全 球流動性條件。同時,進一步緊縮可能壓縮穩定幣發行方與加密信用管道流動性的風險顯 著下降。

BTC 因此受惠,整體數位資產板塊亦同步反彈。

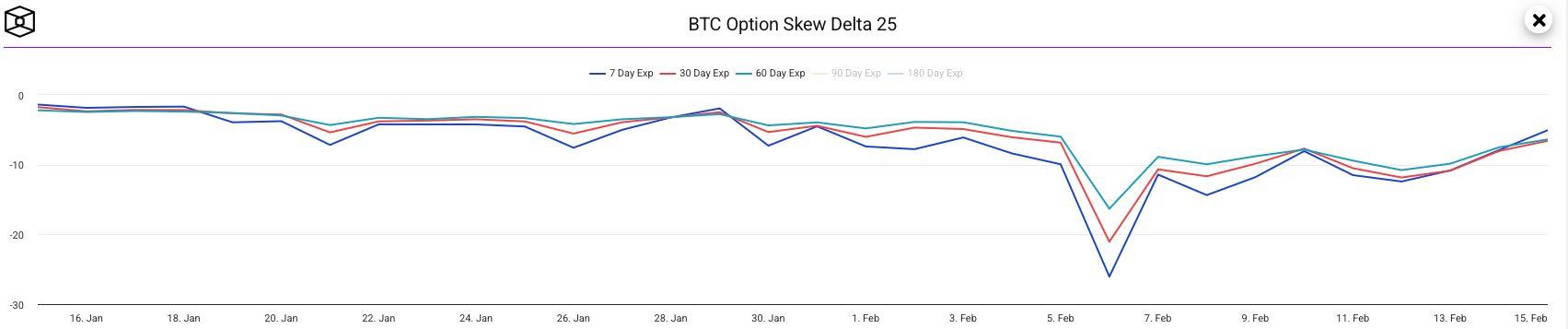

圖4:比特幣 25DeltaSkew(多到期日)。(資料來源: TheBlock)

與鏈上結構相互呼應的一項指標是 25-deltaskew(風險反轉指標)。該指標自明顯負值 (put 偏多)修復至約 5.5 的相對平衡水準,顯示市場從積極買入下行保護,轉向賣出波動 率或布局上行。

今年以來,賣壓大致被吸收於 60,000 至 72,000 美元區間,該區亦是 2024 年上半年主 要震盪範圍。此區間多次獲得防守,顯示買方信心逐步形成,尤其在 ETF 流量數據顯示淨 流出相較 1 月分配階段明顯縮減的背景下。

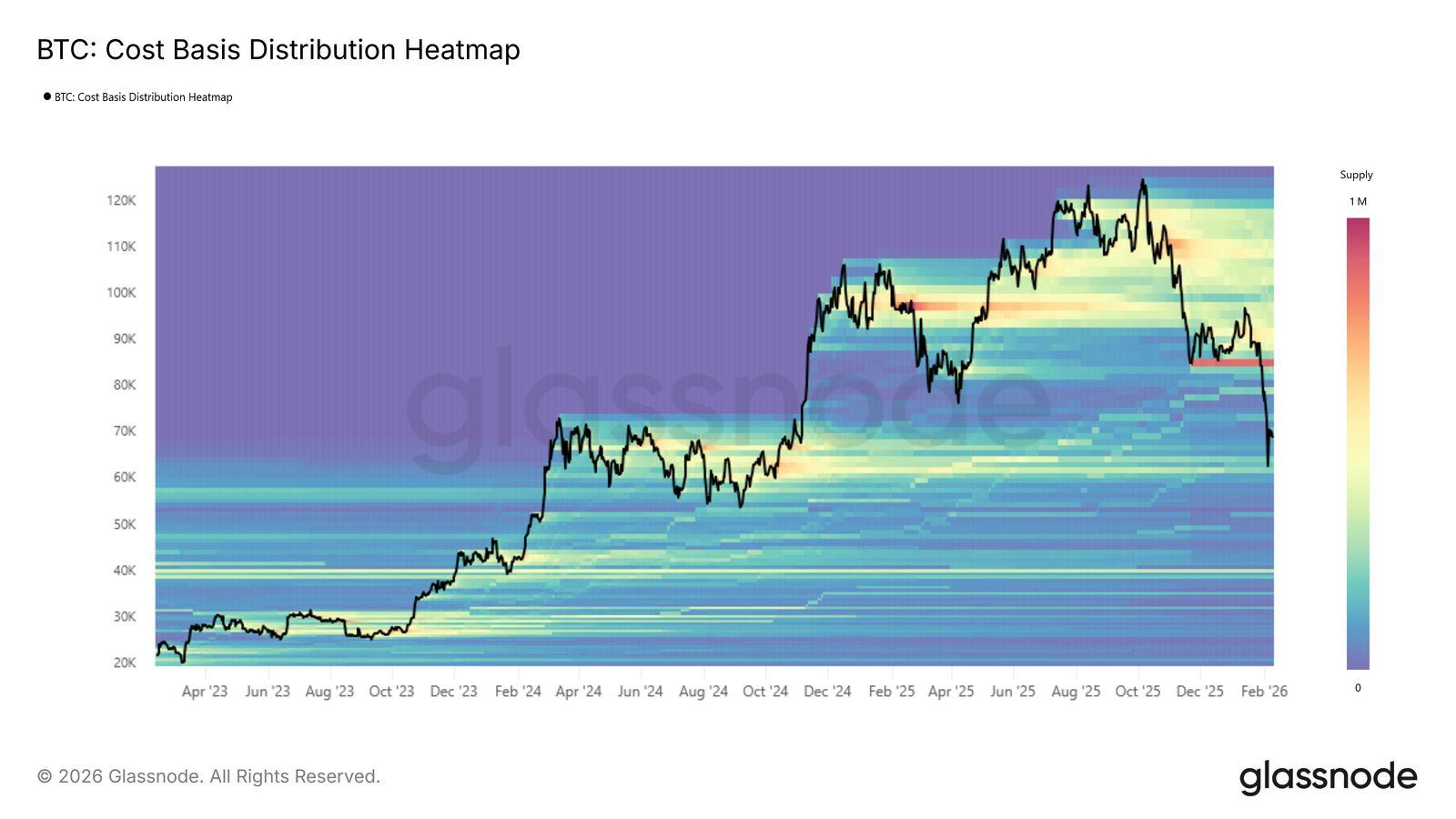

圖5:比特幣成本基準分佈熱力圖。(資料來源: Glassnode)

鏈上指標進一步強化現貨市場偏多的基調。交易所餘額延續其中期下降趨勢,過去一週約 有 18,400 枚 BTC 自中心化交易所流出。如此規模的持續淨流出,通常意味著即時賣壓流 動性下降,且市場更傾向於自我託管或拉長持有週期。

若區間內的吸納持續存在,當前結構可能演變為過去幾輪主升段前的累積階段。穩固的區 間支撐,搭配交易所供給持續下降,將強化中期築底完成的論述。

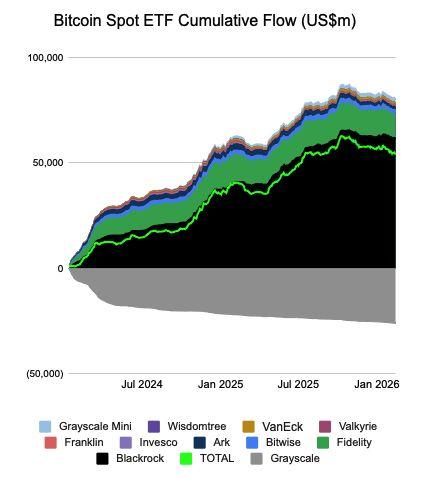

比特幣 ETF 投資動能降溫

自 2025 年 10 月以來,BTCETF 整體呈現淨流出趨勢。自 2024 年 1 月上市以來,累計淨 流入於 10 月底達到高點 62,700BTC,目前回落至 54,311BTC,期間僅出現零星淨流入。

各家發行商普遍呈現持續淨流出的趨勢,顯示 ETF 投資群體對加密資產的風險偏好明顯 降溫。

1

月底曾出現大規模贖回,兩週內淨流出超過 27 億美元,並加劇市場賣壓。隨後資金流趨 於穩定,並在 CPI 週前短暫轉為淨流入。不過,上週整體仍為淨流出。值得注意的是 ,BlackRock 旗下 IBIT 作為規模最大的 ETF 發行商,其資金流數據存在一日延遲。從現 貨市場資金動向推測,上週五可能出現大額流入,但具體數字仍需待本週稍後公布。

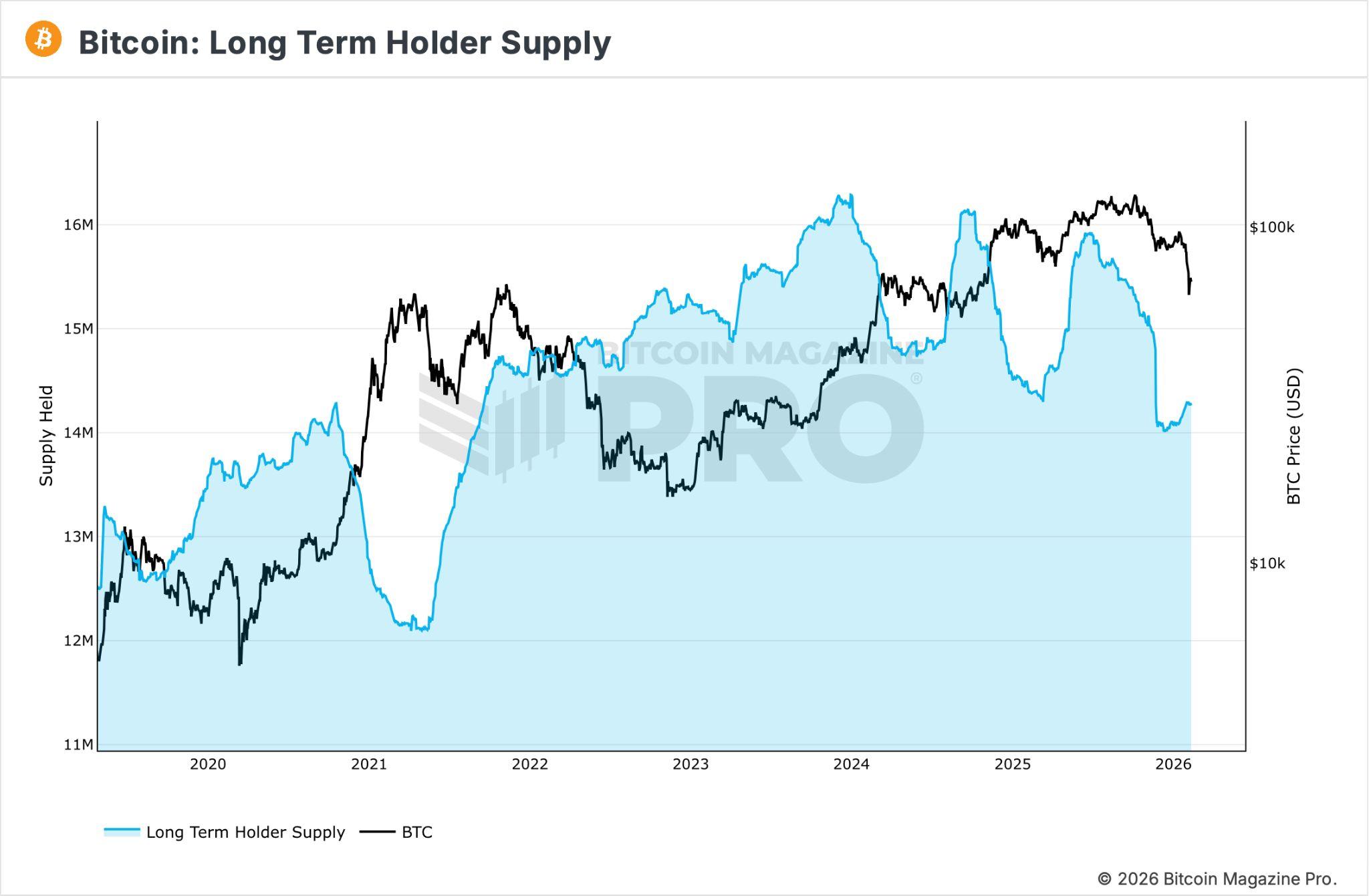

長期持有者的部位變化

長期持有者(LTH)供給量終於轉為上升,釋放出初步累積訊號。

此前該指標持續下降,反映巨鯨與長期持有者(兩者族群高度重疊)在 2025 年 7 月至 12 月期間共分配約 13.5% 持倉。目前該數據自 12 月中旬觸底後,回升至 1,430 萬枚 BTC。

圖7:比特幣價格與長期持有者供給量。(資料來源: BitcoinMagazinePro)

歷史上,LTH 供給量往往領先價格變化,因累積行為通常發生於下跌趨勢後段。近幾輪週期 中,該指標創新高往往領先價格 3 至 4 個月,具備前瞻性意義。

若 LTH 累積 度維持當前節奏,當前區間一旦向上突破,市場或重現 2023 年 6 月或 2024 年 9 月類似的價格推進結構。

從宏觀區間角度來看,如前所述,BTC 正日益受限於兩項極端區間的關鍵鏈上指標,同時 亦與月開盤價等技術面壓力形成共振。

上方約 78,200 美元的真實市場均值(TrueMarketMean),在日線與週線層級多次反彈 未能收復後,已轉為上方壓力位。該水準過去曾於盤整階段扮演需求錨點,但在跌破後, 原先支撐區已轉化為潛在供給區。

下方約 55,000 美元的已實現價格(RealisedPrice),則持續界定本輪週期的深層價值邊 界。該指標反映整體網路的平均成本基準,歷史上在延長修正階段中,往往成為長期資本 重新進場的重要水準。價格接近已實現價格時,通常伴隨後期去槓桿、弱勢籌碼出清,以 及強手資金逐步再累積。

圖8:風險指標 —RealisedPrice/TrueMarketMean/ActiveInvestorMean/ STHRealisedPrice

只要價格仍受限於這兩大結構性錨點之間,市場大概率維持寬幅震盪的估值區間。上行動 能將在成本壓力區附近受限,而更深層回調則可能吸引長週期買盤進場承接。

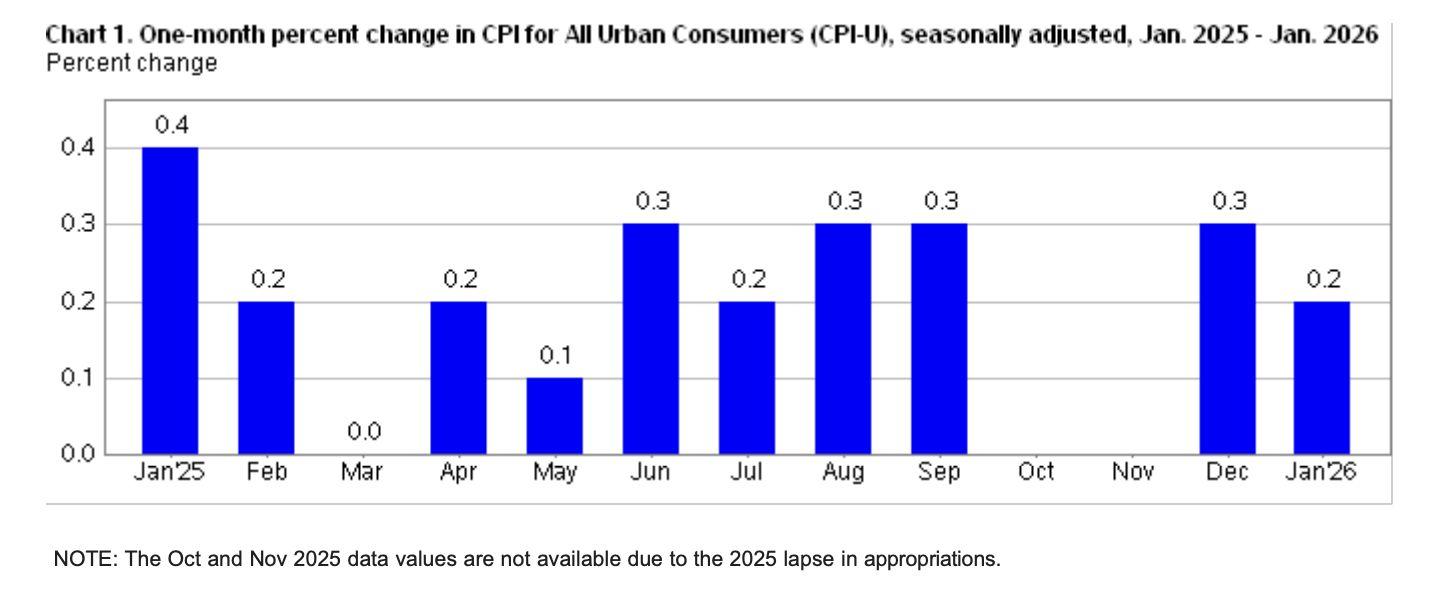

圖9:消費者物價指數(CPI)單月變動率。(資料來源:美國勞工統計局)

年初美國通膨出現降溫跡象,但放緩幅度未必完全反映潛在價格壓力。儘管能源與汽油價 格下滑帶動整體數據改善,關稅等結構性因素與統計方法偏誤仍為貨幣政策前景增添不確 定性。

2 月 13 日(上週五)公布的 CPI 顯示,1 月通膨年增率為 2.4%,低於 12 月的 2.7%;單月 上升 0.2%。核心通膨(剔除食品與能源)單月上升 0.3%,年增率為 2.5%,提供對潛在趨 勢更清晰的觀察。

整體通膨放緩主要來自能源價格下跌。1 月能源價格下滑 1.5%,其中能源商品下跌 3.3% ,汽油價格下滑 3.2%。汽油價格單月下跌約 3%,較去年同期下降 7.5%。二手車與卡車價 格亦下跌 1.8%,進一步壓抑交通成本。

然而,並非所有項目皆出現改善。服務類價格 1 月上升 0.4%,年增率達 3.2%。服務類約 占 CPI 權重的 64%,因此該項目變動對整體通膨具有關鍵影響。食品與飲料價格 1 月上 升 0.2%,年增率 2.8%。儘管整體能源走弱,電力與家庭取暖成本仍維持高檔。

整體通膨仍高於聯準會 2% 的目標水準。我們預期最新 CPI 數據不至於顯著加 降息節 奏,因為經濟成長仍具韌性,且勞動市場趨於穩定,使貨幣政策轉向的急迫性降低。

關稅仍是影響價格動態的重要因素。根據耶魯大學預算實驗室(Yale University Budget Lab)估算,川普政府實施的進口關稅已將美國有效關稅率推升至約 16.9%,創 1932 年以 來新高。關稅本質上為進口商品課稅,企業往往將部分成本轉嫁給消費者。此外,移民政策 限制特定產業勞動供給,亦對服務成本形成上行壓力。

同時亦須留意統計方法層面的偏誤。2025 年 10 月 1 日至 11 月 12 日政府停擺期間,聯邦 統計人員無法完整蒐集價格數據。在部分類別中,美國勞工統計局(BLS)假設該期間價格 未發生變動。此種統計處理方式可能高估近期價格穩定的改善幅度。 整體而言,1 月通膨報告帶來審慎樂觀,但尚不足以構成明確轉折。燃料與二手車價格回落 壓低整體數據,但服務成本與受關稅影響的商品價格仍持續上升。對決策者而言,數據支 持維持耐心的政策立場;對家庭而言,通往持久價格穩定的過程仍將是漸進式,而非立即 性修復。

美國就業市場趨於穩定,消費動能邊際 轉弱

2026 年初,美國勞動市場顯現出趨於穩定的跡象,儘管過去就業數據遭到大幅下修。同時 ,消費支出動能轉弱,顯示經濟成長正逐步降低對新增就業的依賴,轉而更多仰賴生產力提 升與財政資金流動支撐。

圖10:失業率與非農就業人數。(資料來源:美國勞工統計局)

美國勞工統計局(BLS)在 1 月就業報告中指出,當月非農就業新增 13 萬人,失業率降至 4.3%。不過,BLS 同時公布年度基準修正,將 2024 年 4 月至 2025 年 3 月期間的就業總 數,在季調後下修 89.8 萬人。基準修正屬例行性更新,旨在將抽樣調查數據與更完整的行 政紀錄對齊,使勞動市場狀況呈現更真實的全貌。

在納入修正後,近期招聘動能顯示出穩定跡象。過去一年平均每月新增就業約 1.5 萬人,反 映的是低成長環境,而非收縮。近三個月就業增 略有改善,部分受惠於先前降息效應。決 策者通常認為,每月新增就業介於 0 至 5 萬人區間,與人口成長放緩及移民政策收緊背景 下的穩定勞動市場相符。

產業結構呈現分化。醫療與社會服務部門領先成長,1 月合計新增 12.4 萬個職位。建築業 增加 3.3 萬人,部分與人工智慧資料中心投資相關。相對而言,聯邦政府部門減少 3.4 萬 人,金融活動減少 2.2 萬人。製 業雖小幅成長,但仍低於去年水準,反映貿易不確定性影 響。

薪資增長仍具韌性。1 月平均時薪上升 0.4%,年增率為 3.7%。薪資上行,加上家庭就業人 數增加 52.8 萬人,帶動勞動參與率小幅回升。

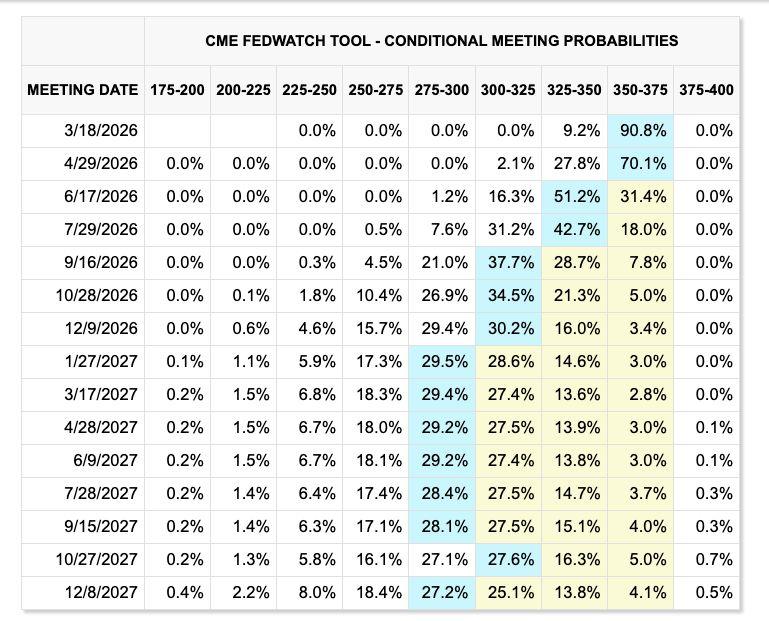

圖11:CMEFedWatchTool— 會議機率

整體數據並未顯示衰退跡象,而是呈現「slow-hire,slow-fire」的環境,即企業對擴編持審 慎態度,但並未出現大規模裁員。CMEFedWatch 工具顯示,市場預期聯準會短期內將維 持現行政策,年中存在一定機率調整利率。投資人目前定價今年出現三次降息的機率約為 50%,此預期亦反映於價格逐步上行(詳見市場訊號章節)。

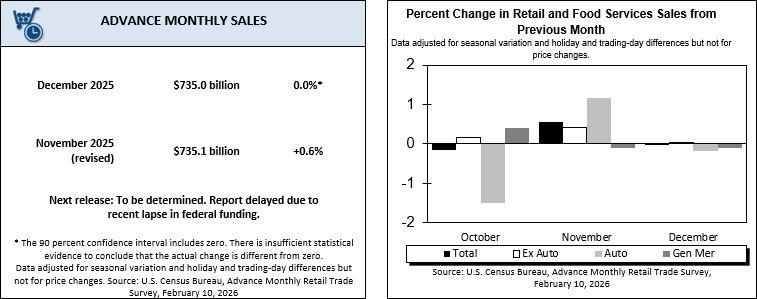

儘管就業具韌性,消費需求卻出現轉弱跡象。美國商務部公布,12 月零售銷售持平,低於市 場預期的 0.4% 成長;納入 GDP 計算的控制組下滑 0.1%。

圖12:零售銷售。(資料來源:美國人口普 查局)

零售銷售波動反映消費結構轉變。關稅與政府短暫停擺擾亂 2025 年下半年消費節奏,導 致部分支出提前於夏季發生,年底活動偏弱。同時,就業成長放緩與生活成本壓力持續, 亦影響消費信心。預計約 1,000 億美元的退稅資金將在未來數月支撐需求,但其時點與分 布仍具不確定性,部分家庭亦可能優先償還債務或增加儲蓄,而非立即消費。

整體而言,數據顯示 GDP 與就業之間出現分化。GDP 衡量整體產出與投資,但未必直接 反映家庭財務狀況。招聘放緩與人口結構變化、移民政策收緊、生產力提升及疫情期間的 勞動囤積結束有關。隨著人工智慧投資加 ,產出可能持續擴張,但不必然伴隨同幅度的 就業增加。

對貨幣政策制定者而言,此環境構成微妙挑戰。就業足以支撐暫緩降息,但消費疲軟則需 保持警覺。

1 月數據強化了「漸進式穩定」而非再度加 的基準情境,支持聯準會在結構性 經濟轉型持續演進之際,維持耐心的政策立場。

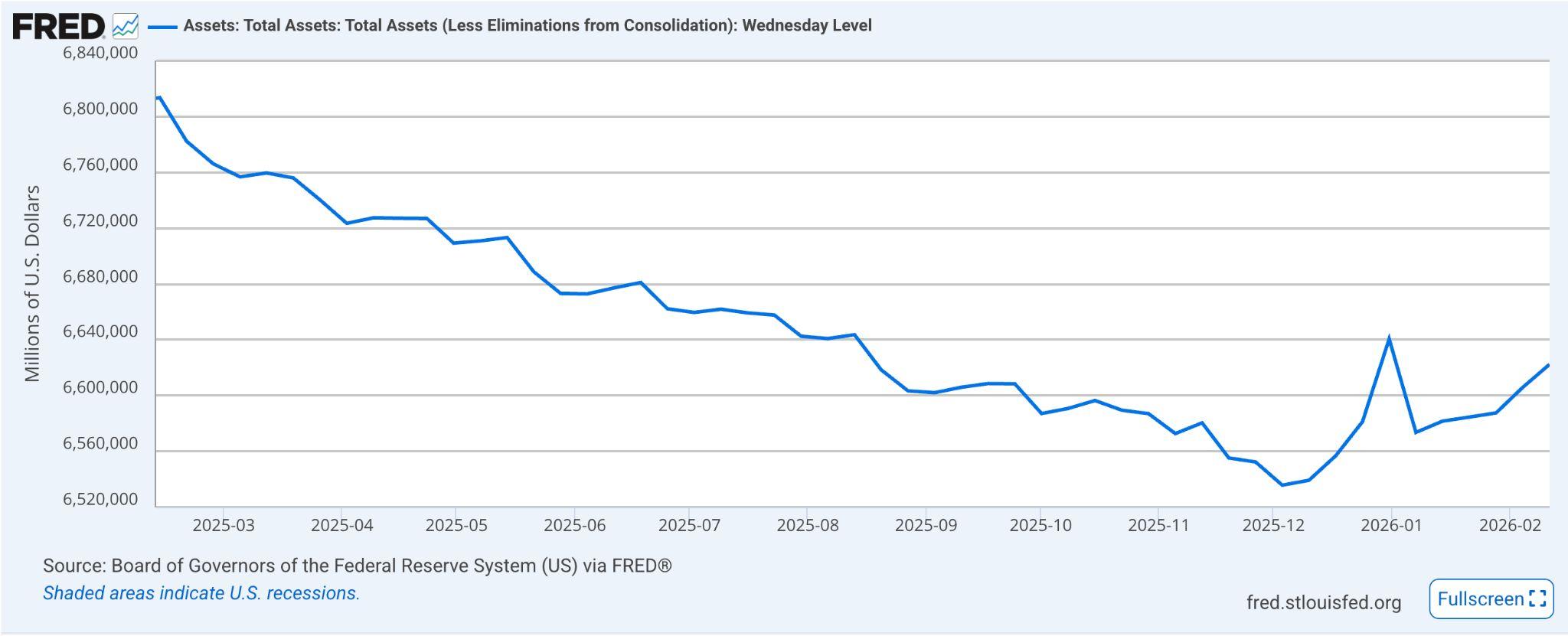

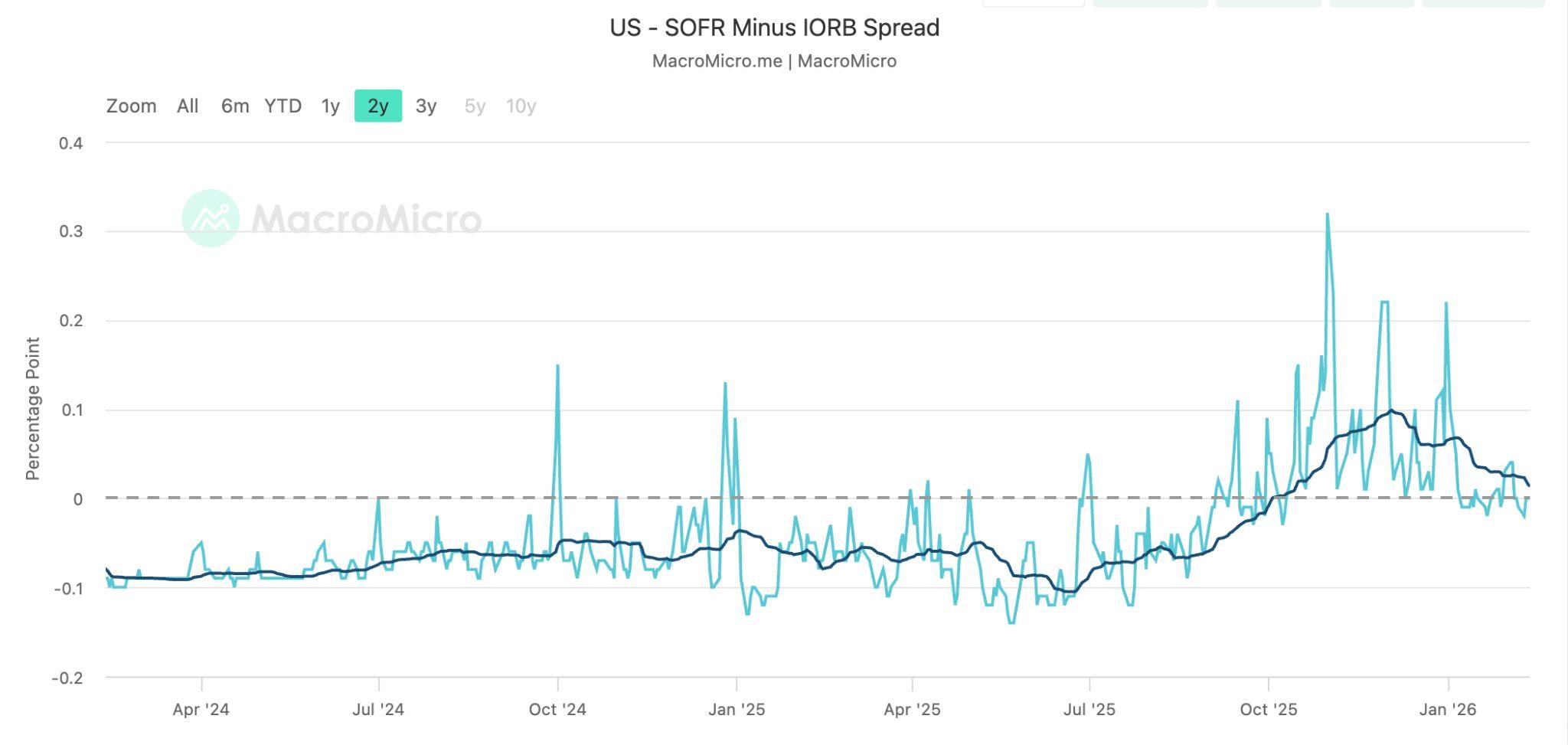

結構性流動性回流:解析聯準會資 產負

圖13:聯準會總資產規模。(資料來源:FRED)

聯準會已由縮減資產負債表轉為再度擴張。此一轉向並非緊急應變措施,而是為維持龐大 且複雜金融體系穩定所進行的操作性調整。

圖14:有擔保隔夜融資利率( SOFR)減準備金利率(IORB)利差。(資料來源 :Macromicro)

近月融資市場訊號顯示銀行體系準備金逐漸趨緊。當準備金水位過低時,短期借貸利率 可能偏離聯準會設定的目標區間。如圖 14 所示,SOFR 與準備金利率(IORB)之間的利 差持續轉為正值,顯示有擔保隔夜資金利率高於聯準會支付給銀行準備金的利率。此種 現象通常意味著流動性緩衝正在收縮,準備金不再充裕。為避免壓力進一步累積,聯準 會恢復定期購買美國國債。其目的相當明確:確保銀行體系持有足夠準備金,以順利完 成支付清算並維持短端利率穩定。

本質上,此輪擴表屬於「維護性操作」。隨著經濟規模擴張、政府債務增加及銀行存款成 長,準備金池規模亦必須同步擴張。若未及時調整,金融體系將反覆出現流動性摩擦。

操作機制相對簡單。聯準會向銀行帳戶注入新創準備金,同時購入國債資產。資產負債 表兩端同步擴大:資產端增加國債,負債端增加準備金餘額。對銀行而言,準備金屬高流 動性資產,更充裕的準備金基礎有助於其在放貸與資金調度上維持彈性。

此舉與傳統量化寬鬆(QE)存在差異。過往週期中,聯準會在政策利率接近零的情況下購 買長天期債券,明確目的在於刺激經濟活動。本輪擴表的核心目標在於維持市場運作秩 序,而非積極推升成長。不過,兩者共同結果皆為基礎流動性增加。

即便是漸進式的資產負債表成長,也會對資產價格產生影響。當流動性由收縮轉為擴張 時,金融條件通常維持相對寬鬆。穩定的融資環境降低信貸突然緊縮的風險,有助支撐 股票與其他風險資產估值。雖無法消除波動,但能降低系統性壓力事件發生的機率。

對金融資產的意涵 圖15:美元指數(DXY)。(資料來源:TradingView)

持續擴張的資產負債表,亦可能在中長期對美元形成溫和壓力。當基礎貨幣供給穩定增加 ,尤其在龐大財政赤字背景下,貨幣面臨結構性貶值壓力。美元指數於 2025 年已下跌約 11%,並延續弱勢至 2026 年初。至 2026 年 2 月中旬,DXY 約為 96.9,稍早曾觸及約 95.5 的多年低點。這種變化未必劇烈或立即顯現,但在較長時間框架內,流動性擴張往往 伴隨貨幣偏弱格局。

比特幣與黃金等稀缺資產,通常以週期性方式回應流動性條件變化。當市場預期準備金持 續擴張與財政赤字延續,資金往往輪動至供給有限的資產。不過,由於當前並非強力刺激 階段,行情往往呈現波段式推進,而非單次急漲。流動性逐步累積,部位增加,期間伴隨修 正,長期趨勢則延續。

值得注意的是,當前環境並不類似傳統緊縮週期。過往緊縮階段中,聯準會縮減資產負債 表、抽離準備金,使金融條件顯著收緊。如今雖政策利率仍維持正值,但資產負債表已不 再縮減,而是隨金融體系規模同步擴張。此一差異改變了市場背景。

更廣泛的含意在於,資產負債表擴張已嵌入現代經濟結構。隨著名目 GDP、銀行存款與 國債發行規模持續上升,準備金增長亦需同步,以避免流動性反覆緊張。當前路徑並非相 對體系規模的異常貨幣擴張,而是一種結構性延續。

對投資人而言,訊號具備一定細膩度。流動性並未收縮,風險資產因此保有基礎支撐。美 元面臨溫和逆風。當流動性預期轉強時,稀缺資產具受惠潛力。這既非危機式刺激,也非 嚴格緊縮,而是在高負債體系中的結構性維護。

根據最新向 U.S. Securities and Exchange Commission(SEC)提交的申報文件 ,Goldman Sachs 於 2025 年第四季下調其現貨比特幣與 Ether ETF 的持倉部位。此一 調整發生於數位資產市場整體走弱的背景之下。

在提交給 SEC 的 Form13F 文件中,該投資銀行披露,截至 2025 年 12 月 31 日,其持有 多檔現貨比特幣 ETF 合計約 2,120 萬股,市值約 10.6 億美元。與第三季相比,持股數量減 少 39.4%。

該行同時縮減現貨 EtherETF 的持倉。年底持股約 4,070 萬股,市值約 10 億美元,較前一 季減少 27.2%。

在降低比特幣與 Ether 部位的同時,Goldman Sachs 亦新增對近期上市的現貨 XRP 與 SolanaETF 的配置。截至 2025 年 12 月底,該行持有現貨 XRPETF 約 1.522 億美元,以 及現貨 SolanaETF 約 1.089 億美元。

這一系列投組調整發生於年末加密市場回落期間。比特幣自 9 月底約 114,000 美元,下跌 至年底約 87,000 美元;Ether 同期亦由 4,140 美元回落至 2,970 美元。

整體來看,此次再平衡顯示機構資金仍維持參與,但態度更為選擇性。GoldmanSachs 並 未全面撤出該資產類別,而是在降低大型核心部位風險的同時,透過配置新核准產品進行 多元化與風險再分配。

香港擴大加密監管框架,推動交易與專 業投資產品發展

香港金融監管機構 SecuritiesandFuturesCommission(SFC)於 2 月 11 日(上週三) 發布新聞稿,公布一系列擴大監管措施,旨在深化本地受監管數位資產市場發展並提升流 動性,尤其針對專業投資者。根據最新的高層次監管框架,持牌虛擬資產交易平台將可向 專業客戶提供加密永續合約(perpetualcontracts)。此類衍生性商品允許交易者在無到 期日限制下對價格波動進行投機。相關平台必須同時採取嚴格風險管理措施,包括槓桿上 限、保證金要求,以及完善的內部控制機制,以維護市場完整性並控管波動風險。此外 ,SFC 亦發布指引,允許持牌中介機構在適當的適合度評估與風險控制前提下,使用更廣 泛的抵押品為加密資產交易提供保證金融資,並明確將比特幣與 Ether 納入可接受抵押 範圍。

在發展衍生品與保證金融資的同時,SFC 亦釐清持牌平台關聯實體進行做市活動的條件 ,透過加強公司治理、監管監控與資訊揭露義務,在提升流動性的同時管理潛在利益衝 突。此整體監管思路屬於香港持續推進的數位資產戰略之一,重點在於打 更深度、更高 效率且更具透明度的虛擬資產市場,強調價格發現與投資人信心,而非無節制的規模擴 張。SFC 官員在 ConsensusHongKong 會議上亦強調,香港將優先提升市場品質,包 括建立穩健基礎設施、審慎開放進階交易產品,以及推動負責任的創新,以此區隔其他全 球金融中心的監管模式。

本次調整亦發生於香港更廣泛的監管演進背景下,包括預計於 2026 年 3 月啟動的穩定 幣牌照制度,以及先前對加密交易所、經紀商與託管機構的發牌制度。該穩定幣監管框架 依據 2025 年生效的相關立法設計,旨在將與法幣掛鉤的數位貨幣納入監管範圍,並明確 儲備金與合規標準。整體而言,這些監管進展顯示香港有意在亞洲建立領先且受監管的數 位金融樞紐地位,在促進創新的同時兼顧投資人保護與金融穩定,尤其在鄰近司法轄區 (如中國大陸)維持較嚴格加密限制的背景下,此戰略定位更為明確。

美國參議員要求審

兩名美國參議員 —— Elizabeth Warren 與 Andy Kim —— 致函財政部長 Scott Bessent,要求評估一筆與阿聯酋相關實體對 WorldLibertyFinancial 的 5 億美元投資 ,是否應接受國家安全審查。焦點在於該交易是否需要由「美國外國投資委員會」(CFIUS) 進行審查。CFIUS 由財政部主導,負責評估外資投資是否構成國安風險。

CFIUS 主要審查可能使外國實體取得 敏感技術、關鍵基礎設施或大量個人資 料的交易。議員指出,WorldLiberty Financial 作為一家收集客戶資訊並從 事數位資產業務的公司,可能屬於該審 查範圍。

據報導,該筆 49% 股權由科技公司 G42 收購。G42 背後資金來自阿聯酋國安顧問 Sheikh Tahnoon bin ZayedAl Nahyan。該投資發生於 2025 年 1 月 Donald Trump 就職前不久。公開 資料顯示,部分前期付款流向與川普家族相關的實體,以及 World Liberty 共同創辦人 Steve Witkoff 的關聯方。不過,川普總統已否認知情該交易。

相關疑慮亦源自 G42 過去與中國科技企業的關聯。儘管 G42 表示已於 2024 年初撤出 其中國持股,議員仍認為,任何與外國政府相關的資本入股美國金融科技公司,都應接受 審查。

WorldLibertyFinancial 發行 USD1 穩定幣,自 2025 年 3 月以來流通規模已超過 50 億美元,並正向美國貨幣監理署(OCC)申請國家信託銀行牌照。2 月 3 日記者會上,川普 總統再次否認知悉該 5 億美元投資案。

目前,美國財政部尚未確認是否已啟動 CFIUS 審查程序。此案凸顯外國政府背景資本進 入數位金融關鍵領域時,所面臨日益升高的監管與國安審視。