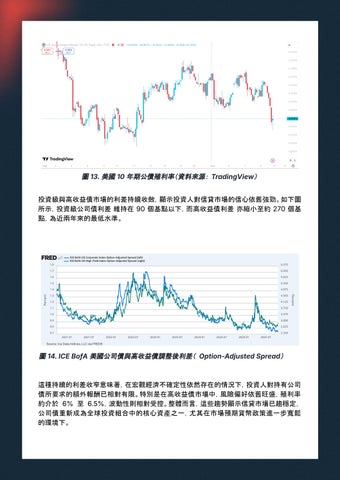

圖 13. 美國 10 年期公債殖利率(資料來源: TradingView) 投資級與高收益債市場的利差持續收斂,顯示投資人對信貸市場的信心依舊強勁。如下圖 所示,投資級公司債利差 維持在 90 個基點以下,而高收益債利差 亦縮小至約 270 個基 點,為近兩年來的最低水準。

圖 14. ICE BofA 美國公司債與高收益債調整後利差( Option-Adjusted Spread)

這種持續的利差收窄意味著,在宏觀經濟不確定性依然存在的情況下,投資人對持有公司 債所要求的額外報酬已相對有限。特別是在高收益債市場中,風險偏好依舊旺盛,殖利率 約介於 6% 至 6.5%,波動性則相對受控。整體而言,這些趨勢顯示信貸市場已趨穩定, 公司債重新成為全球投資組合中的核心資產之一,尤其在市場預期貨幣政策進一步寬鬆 的環境下。