聯準會在即將於 9 月 1617 日召開的政策會議前,正面臨日益嚴峻的兩難。一方面,通膨 壓力持續升溫,尤其是決策官員最關注的核心項目;另一方面,勞動市場已有轉弱跡象,而 白宮則傾向從戰略角度強調關稅政策的必要性,而非其通膨副作用。 儘管市場最初對溫和的 CPI 表面數據感到放心,但細節顯示通膨仍遠未受控。隨著 10 月 初關稅進一步上調的腳步逼近,價格持續上漲與利潤擠壓的風險大幅增加。過去受惠於企 業財報支撐的股市,若企業獲利惡化,也可能面臨新一輪壓力。

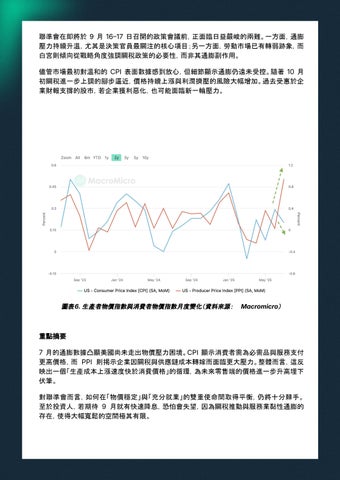

圖表 6. 生產者物價指數與消費者物價指數月度變化(資料來源:

Macromicro)

重點摘要 7 月的通膨數據凸顯美國尚未走出物價壓力困境。CPI 顯示消費者需為必需品與服務支付 更高價格,而 PPI 則揭示企業因關稅與供應鏈成本轉嫁而面臨更大壓力。整體而言,這反 映出一個「生產成本上漲速度快於消費價格」的循環,為未來零售端的價格進一步升高埋下 伏筆。 對聯準會而言,如何在「物價穩定」與「充分就業」的雙重使命間取得平衡,仍將十分棘手。 至於投資人,若期待 9 月就有快速降息,恐怕會失望,因為關稅推動與服務業黏性通膨的 存在,使得大幅寬鬆的空間極其有限。