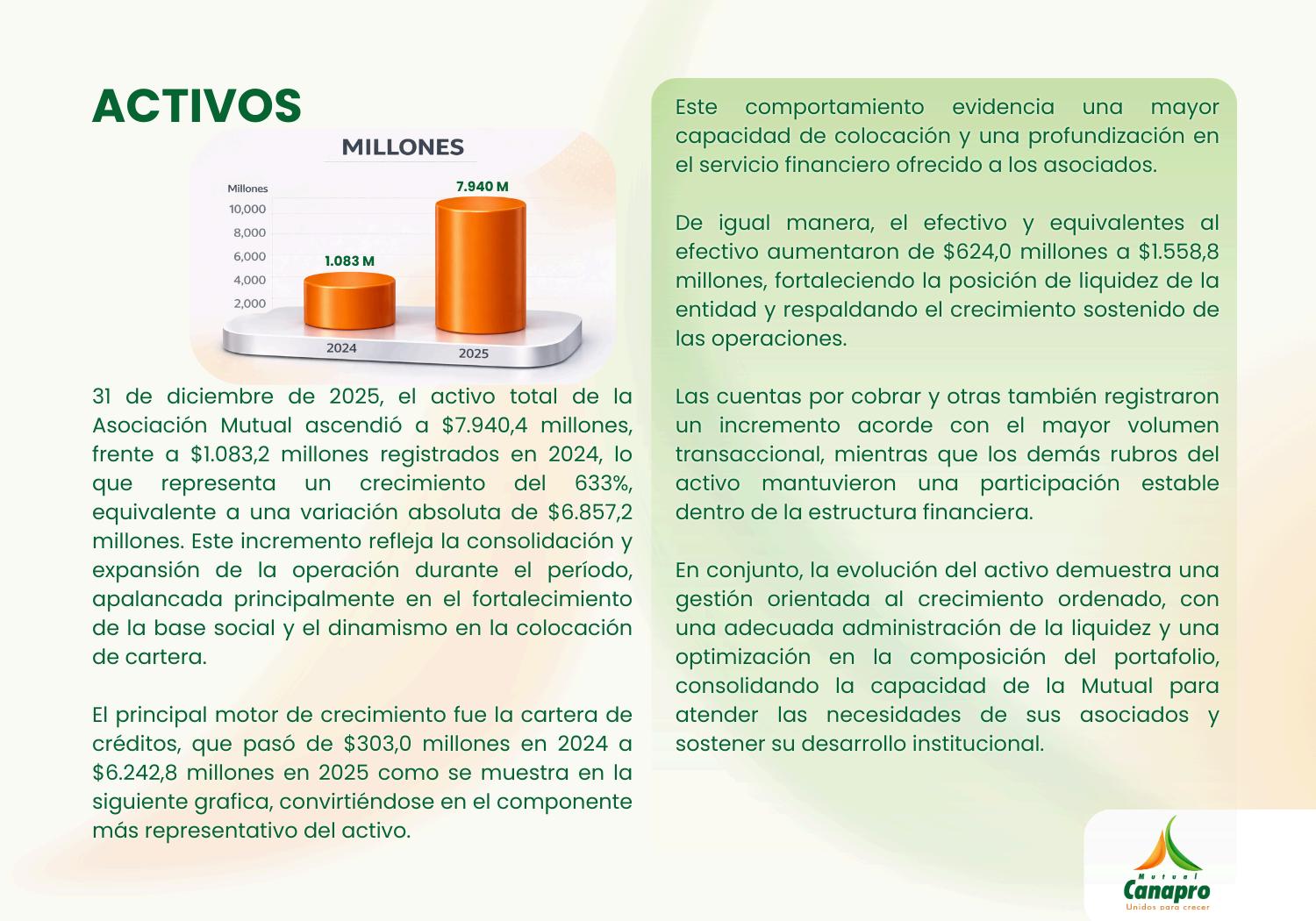

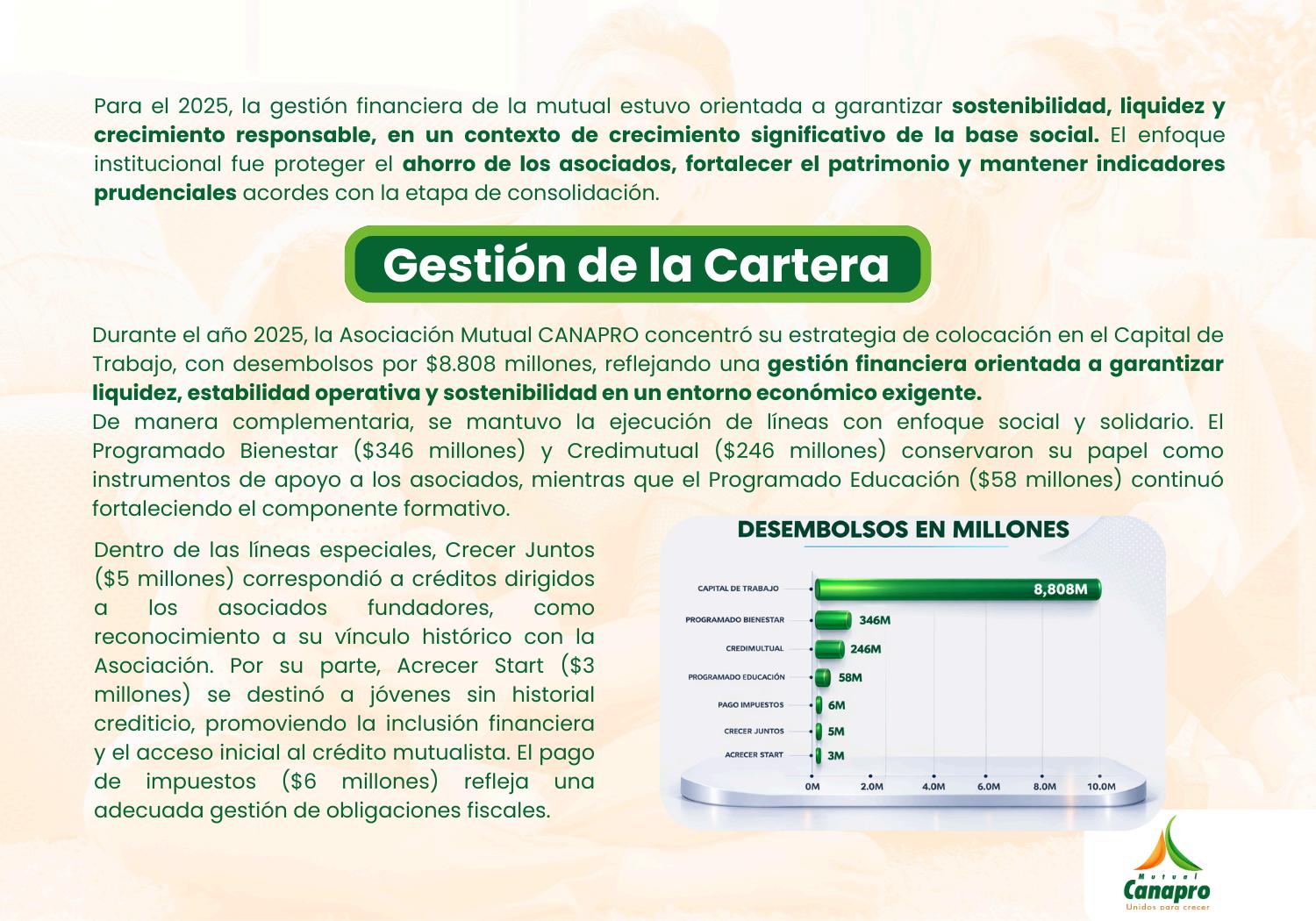

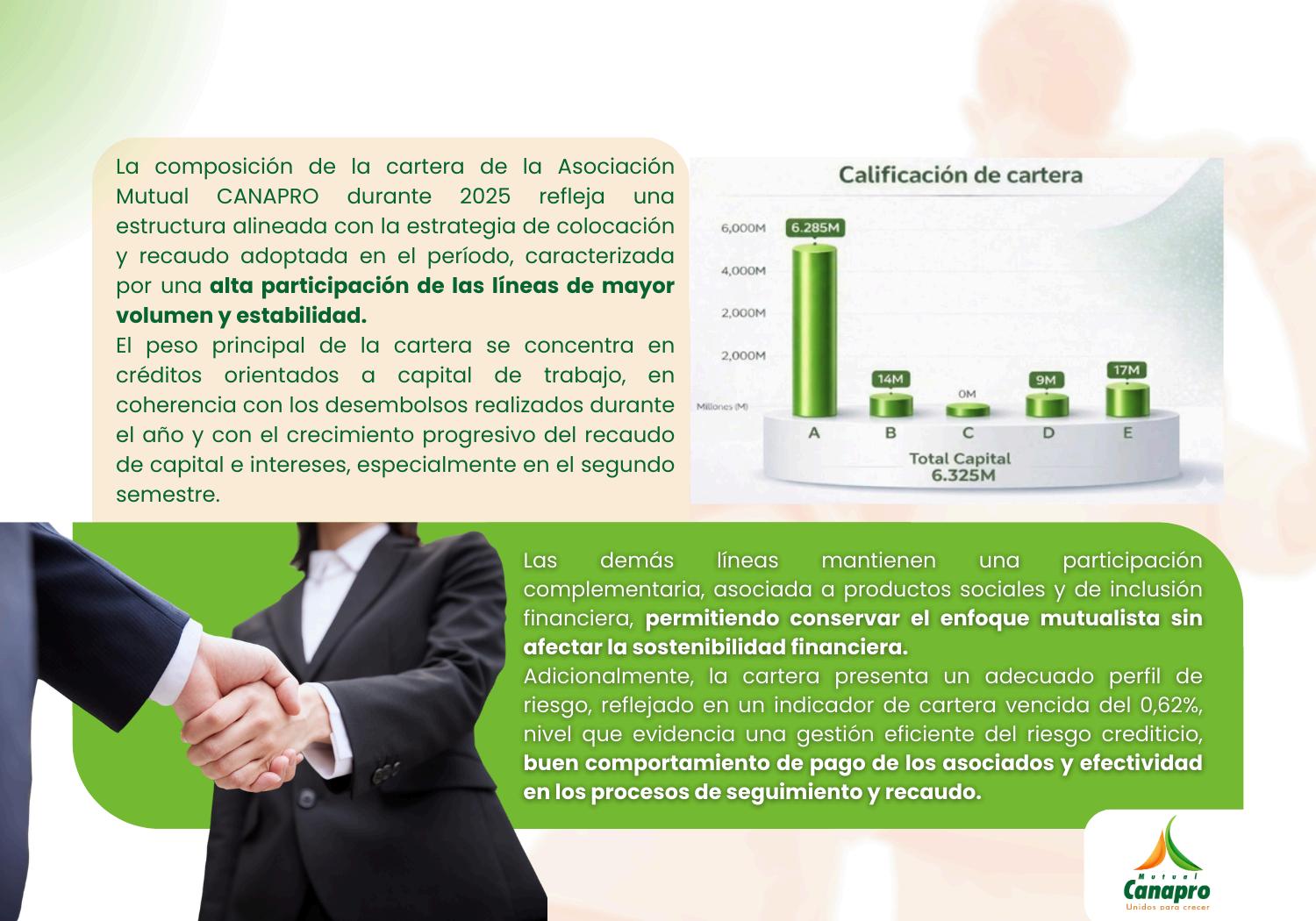

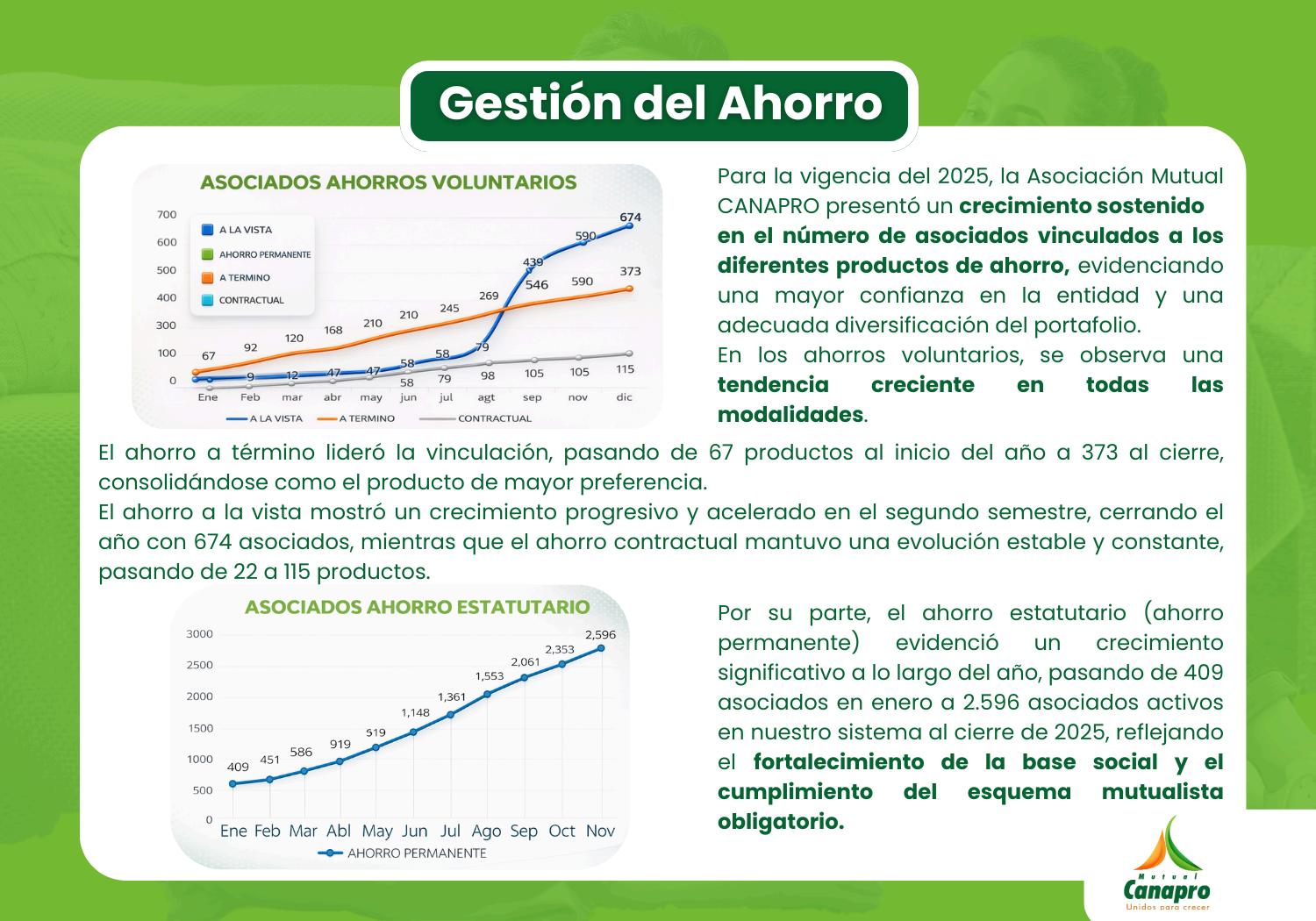

Las mutuales existen desde hace más de 200 años y fueron creadas para ayudar a las personas a protegerse mutuamente ante dificultades económicas y sociales?

Hoy en día, siguen cumpliendo esa misión, brindando solidaridad, beneficios y bienestar a millones de asociados en Colombia y el mundo.

En Mutual Canapro creemos en el bienestar compartido.

Estados financieros preparados de conformidad con las políticas contables adoptadas por la Asociación Mutual Canapro, en concordancia con el marco técnico normativo establecido en el Decreto Único Reglamentario 2420 de 2015 (Anexo 2 – NIIF para las PYMES), modificado por el Decreto 2496 de 2015, así como con las disposiciones expedidas por la Superintendencia de la Economía Solidaria y demás normatividad aplicable, con corte al 31 de diciembre de 2025.

CERTIFICACIÓN DE ESTADOS FINANCIEROS (ARTÍCULO 37 DE LA LEY 222 DE 1995.)

A los señores delegados de la ASOCIACIÓN MUTUAL CANAPRO.

El suscrito Representante Legal y Contador de la ASOCIACIÓN MUTUAL CANAPRO certifican que los estados financieros al 31 de diciembre del 2025 y 2024 han sido fielmente tomados de los libros, y que antes de ser puestos a su disposición y de terceros hemos verificado las siguientes afirmaciones contenidas en ellos:

1. Todos los activos, pasivos y patrimonio, incluidos en los estados financieros de la ASOCIACIÓN MUTUAL CANAPRO, existen y todas las transacciones incluidas en dichos estados se han realizado durante los años terminados en esas fechas.

2. Todos los hechos económicos realizados por la ASOCIACIÓN MUTUAL CANAPRO, durante los años terminados al 31 de diciembre del 2025 y 2024, han sido reconocidos en los estados financieros.

3. Los activos representan recursos con el potencial de generar beneficios económicos futuros, y los pasivos representan obligaciones presentes surgidas de sucesos pasados con cargo a la ASOCIACIÓN MUTUAL CANAPRO.

4. Todos los elementos han sido reconocidos por sus valores apropiados, de acuerdo con el anexo 2 del Decreto Único Reglamentario 2420 del 2015, el Decreto 2496 de 2015 y las disposiciones emitidas por la Superintendencia de la Economía Solidaria, el cual es congruente, en todo aspecto significativo, con las Normas Internacionales de Información Financiera (Estándar Internacional para Pymes) tal como han sido adoptadas en Colombia y la circular básica contable y financiera.

5. Todos los hechos económicos que afectan a la ASOCIACIÓN MUTUAL CANAPRO han sido correctamente clasificados, descritos y revelados en los estados financieros.

6. Durante los años terminados al 31 de diciembre del 2025 y 2024:

✓ No se obtuvo información relevante sobre el manejo de fondos cuya cuantía permita sospechar razonablemente que son provenientes de actividades delictivas, siendo una situación de continuo seguimiento por parte del oficial de cumplimiento y la gestion realizada para atender el riesgo de lavado de activos y financiación del terrorismo SARLAFT.

✓ No se conoce de la existencia de otros pasivos diferentes a aquellos registrados en los libros contables, o de ganancias o pérdidas que exigen sean reconocidos y/o revelados en las notas a los estados financieros.

✓ Garantizamos la existencia de los activos y pasivos cuantificables, así como sus derechos y obligaciones registrados de acuerdo con corte de documentos y con las acumulaciones y compensaciones contables de sus transacciones a 31 de diciembre de 2025 y 2024

✓ Los hechos económicos se han registrado, clasificado, descrito y revelado dentro de los estados financieros y sus respectivas notas, incluyendo sus gravámenes, restricciones a los activos; pasivos, lo anterior teniendo en cuenta las políticas contables aprobadas por la mutual y las disposiciones establecidas en la circular básica contable y financiera.

✓ La ASOCIACIÓN MUTUAL CANAPRO no tiene planes ni intenciones futuras que puedan afectar negativamente el valor en libros contables o la clasificación de los activos y pasivos a 31 de diciembre de 2025 y 2024

✓ La ASOCIACIÓN MUTUAL CANAPRO ha cancelado en debida forma los aportes al sistema de Seguridad Social Integral, de acuerdo con las normas vigentes.

✓ No se han presentado acontecimientos importantes entre el 31 de diciembre de 2025 y la fecha de preparación de esta certificación, que requieran ajustes o revelaciones en los estados financieros y en las notas.

✓ Se han determinado las estimaciones contables necesarias para proteger los activos de posibles pérdidas por incumplimientos (Deterioro) o desgaste por uso (depreciación y amortización), y se han registrado de acuerdo con políticas contables establecidas, y circular básica contable y financiera a 31 de diciembre de 2025 y 2024.

Bogota D.C, 24 de febrero de 2026

Claudia Mireya Muñoz Ortiz Representante Legal C.C. 52.448.452

Sindy Sugey Ricardo Salgado Contador Público T.P. No. 144558 -T

ASOCIACION MUTUAL CANAPRO

NIT. 901.753.633-1

ESTADO DE SITUACION FINANCIERA

A 31 DE DICIEMBRE DE 2025 CON CIFRAS COMPARATIVAS A 31 DE DICIEMBRE DE 2024

(Cifras

Notas Adjuntas Son Parte Integral de los Estados Financieros.

Firmado

Claudia Mireya Muñoz Ortiz Representante Legal (Ver certificación adjunta)

Firmado

Sindy Sugey Ricardo Salgado Contador Público T.P. No. 144558 -T (Ver certificación adjunta)

Firmado

Cesar Gaviria Sánchez Revisor Fiscal T.P. No. 217429-T Designado por Seance Asesores y consultores s.a.s (Ver dictamen adjunto)

ASOCIACION MUTUAL CANAPRO NIT. 901.753.633-1

ESTADO DE RESULTADOS INTEGRALES A 31 DE DICIEMBRE DE 2025 CON CIFRAS COMPARATIVAS A 31 DE DICIEMBRE DE 2024 (Cifras en Millones de Pesos Colombianos)

Las Notas Adjuntas Son Parte Integral de los Estados Financieros.

Claudia Mireya Muñoz Ortiz Representante Legal (Ver certificación adjunta)

Sindy Sugey Ricardo Salgado Contador Público T.P. No. 144558 -T (Ver certificación adjunta)

Cesar Gaviria Sánchez Revisor Fiscal T.P. No. 217429-T Designado por Seance Asesores y consultores s.a.s (Ver dictamen adjunto)

ASOCIACION MUTUAL CANAPRO

ESTADO DE CAMBIOS EN EL PATRIMONIO (Cifras en Millones de Pesos Colombianos)

A 31 DE DICIEMBRE DE 2025 CON CIFRAS COMPARATIVAS A 31 DE DICIEMBRE DE 2024

Las Notas Adjuntas Son Parte Integral de los Estados Financieros.

Claudia Mireya Muñoz Ortiz Representante Legal (Ver certificación adjunta)

Sindy Sugey Ricardo Salgado

Contador Público T.P. No. 144558 -T (Ver certificación adjunta)

Cesar Gaviria Sánchez

Revisor Fiscal T.P. No. 217429-T

Designado por Seance Asesores y consultores s.a.s (Ver dictamen adjunto)

ESTADO DE FLUJO DE EFECTIVO

(Cifras en Millones de Pesos Colombianos) A 31 DE DICIEMBRE DE 2025 CON CIFRAS COMPARATIVAS A 31 DE DICIEMBRE DE 2024

Las Notas Adjuntas Son Parte Integral de los Estados Financieros.

Claudia Mireya Muñoz Ortiz Representante Legal (Ver certificación adjunta)

Sindy Sugey Ricardo Salgado Contador Público T.P. No. 144558 -T (Ver certificación adjunta)

Cesar Gaviria Sánchez Revisor Fiscal T.P. No. 217429-T Designado por Seance Asesores y consultores s.a.s (Ver dictamen adjunto)

1. Información general

ASOCIACION MUTUAL CANAPRO

901.753.633-1

NOTAS A LOS ESTADOS FIANCIEROS

A 31 DE DICIEMBRE DE 2025 (Cifras en millones de pesos colombianos)

✓ Información General de la entidad

La Asociación Mutual Canapro es una entidad de carácter privado sin ánimo de lucro, constituida el 12 de agosto de 2023 y registrada en cámara de comercio el 12 de septiembre de este mismo año, con matrícula mercantil No. S0063339, la cual se encuentra vigilada por la superintendencia de economía solidaria y con sede principal en la ciudad de Bogotá.

✓ Misión

Somos una Asociación Mutual que fomenta el bienestar y la transformación de las finanzas de nuestros asociados, brindando servicios y beneficios con excelencia e innovación.

✓ Visión

Ser una mutual reconocida a nivel nacional, por innovar la manera en que nuestros asociados gestionan sus finanzas.

✓ Valores

➢ Innovación: Valoramos la creatividad y fomentamos un entorno donde las todas las ideas nuevas y originales tienen su espacio.

➢ Confianza: Somos transparentes, honestos y coherentes en nuestras acciones y comunicaciones.

➢ Excelencia: Brindamos un portafolio con altos estándares de calidad, superando constantemente las expectativas de nuestros asociados.

➢ Compromiso: Nos comprometemos a explorar y adoptar tecnologías, procesos innovadores y soluciones para siempre brindar a nuestros asociados los mejores productos y servicios.

✓ Objeto social

La Asociación Mutual Canapro tiene como objeto social atender necesidades de ahorro y crédito, actividades ambientales, culturales, educativas, "deportivas, recreación, funerarias, turismo, vivienda, previsión, asistencia, solidaridad, financiación de servicios, de sus asociados, como cualquier otra prestación que tenga por fin la promoción y dignificación de la persona humana. La asociación podrá adicionalmente, realizar todo tipo de actividades relacionadas con la previsión, la promoción, la protección social, así como constituir y organizar emprendimientos asociativos para la producción de bienes y otros servicios buscando el mejoramiento económico, cultural y social de sus asociados y la comunidad.

✓ Declaración de cumplimiento

Los estados financieros de la Asociación Mutual Canapro, correspondientes a los años terminados el 31 de diciembre de 2025 y 2024 han sido preparados de conformidad con las Normas Internacionales de Información Financiera agrupadas en el Decreto 2420 de 2015 (Niif pymes Anexo 2), y excepto por lo establecido en el decreto 2496 de 2015 respecto de la cartera de créditos, su deterioro y los aportes sociales , los cuales se aplican siguiendo los lineamientos establecidos en la circular básica contable y financiera de la superintendencia de la economía solidaria.

✓ Hipótesis de negocio en marcha.

La Asociación Mutual Canapro elaborará los estados financieros bajo la hipótesis de negocio en marcha, a menos que la administración o gerencia pretenda liquidar la organización o cesar en su actividad, o bien no exista otra alternativa más realista que proceder de una de estas formas.

✓ Normas fiscales régimen tributario especial

En el transcurso del año 2025 la Asociación Mutual Canapro llevó a cabo la renovación del registro web ante la Dirección de Impuestos y Aduanas Nacionales (DIAN) para mantenerse dentro del régimen tributario especial del impuesto sobre la renta. Después de cumplir con éxito los requisitos de actualización y los anexos solicitados, la mutual mantuvo su estatus en dicho régimen durante el periodo fiscal 2025. Cabe destacar que, para el año 2026 la mutual deberá realizar nuevamente el proceso correspondiente para mantener se en el régimen tributario especial del impuesto sobre la renta.

2. Bases De Presentación De Los Estados Financieros

✓ Bases de Presentación

Los estados financieros han sido preparados bajo la hipótesis de negocio en marcha y utilizando la base contable de acumulación (devengo), excepto para el estado de flujos de efectivo. La moneda funcional y de presentación es el peso colombiano (COP). Las cifras se presentan en millones de pesos colombianos sin decimales.

✓ Declaración de cumplimiento

Los estados financieros de laAsociación Mutual Canapro han sido preparados de conformidad con las Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) versión 2015, incorporadas alordenamiento jurídico colombiano mediante el Decreto 2420 de 2015 y sus modificaciones, incluyendo el Decreto 2496 de 2015.

La Entidad aplica la NIIF para PYMES con las salvedades normativas relacionadas con la cartera de crédito y las contribuciones sociales, de acuerdo con las disposiciones legales aplicables al sector solidario.

La Administración declara que los estados financieros presentan razonablemente, en todos los aspectos materiales, la situación financiera, los resultados y los flujos de efectivo de la Entidad.

✓ Periodo Contable

Los estados financieros de propósito general cubren el periodo contable del primero de enero al 31 de diciembre de 2025

3. Resumen principales políticas contables.

✓ Presentación de Estados financieros

Esta política contable establece las bases para la preparación y presentación de los estados financieros de propósito general.

✓ Presentación razonable

Los estados financieros constituyen una representación estructurada de la situación financiera, del rendimiento financiero y de los flujos de efectivo de la Asociación Mutual Canapro, objetivo es suministrar información que sea útil a una amplia variedad de usuarios para tomar y evaluar sus decisiones económicas. La presentación razonable requiere la representación fiel de los efectos de las transacciones de acuerdo con las definiciones y criterios de reconocimiento de activos, pasivos, ingresos y gastos.

✓ Conjunto completo de estados financieros

la Asociación Mutual Canapro, deberá generar un conjunto completo de estados financieros, que comprenderá: un estado de situación financiera; un estado de resultados; un estado de cambios en el patrimonio; un estado de flujos de efectivo y notas, que incluyan un resumen de las políticas contables más significativas y otra información explicativa, información comparativa con respecto al periodo inmediato anterior

✓ Efectivo y Equivalente al efectivo

Esta política se aplicará en el manejo del efectivo, equivalentes al efectivo conforme a las NIIF PYMES. El efectivo y sus equivalentes representan los recursos de liquidez inmediata, con que cuenta la Asociación Mutual Canapro y que puede utilizar para fines generales o específicos.

✓ Cuentas por cobrar

Muestra el tratamiento contable de las cuentas por cobrar y su deterioro, tomando como referencia las Normas Internacionales de Contabilidad e Información Financiera (NIIF PARA PYMES)

Las cuentas por cobrar excepto las correspondientes a cartera de créditos deben ser reconocidas en el mes en que se transfirieron los bienes, riesgos y beneficios y/o prestados los servicios, independiente de la fecha en que se elaboren las facturas.

✓ Cartera de crédito

Esta política muestra el tratamiento contable de la Cartera de créditos de la Asociación Mutual Canapro, tomando como referencia el decreto 2496 de 2015 y la circular básica contable y financiera emitida por la superintendencia de economía solidaria.

La Asociación Mutual Canapro, reconocerá en sus activos financieros la Cartera de Créditos resultantes de la prestación de servicios de créditos otorgados a los asociados en las diferentes líneas y destinos, en cumplimiento de su objeto social como actividad principal.

➢ Deterioro General

El deterioro general recoge las posibles pérdidas que se pueden generar por eventos de riesgos. Las organizaciones solidarias deben constituir como mínimo un deterioro general del uno por ciento (1%) sobre el total de la cartera de crédito.

➢ Deterioro Individual

La Superintendencia de la Economía Solidaria, mediante Circular Externa No. 93 del 18 de noviembre de 2025, modificó el cronograma de implementación del Modelo de Pérdida Esperada (MPE) dentro del Sistema de Administración del Riesgo de Crédito (SARC), aplicable a las empresas solidarias supervisadas del primer nivel con cartera inferior a $50.000 millones (excepto cooperativas de ahorro y crédito y fondos de empleados). La decisión se fundamentó en la retroalimentación técnica recibida en la Mesa de Trabajo de junio de 2025, las preocupaciones sobre el impacto del incremento de provisiones, la heterogeneidad de modelos de negocio y las recategorizaciones efectuadas en 2025 que trasladaron nuevas entidades - como las asociaciones mutuales - al primer nivel de supervisión.

Como resultado del análisis técnico, la SES identificó vacíos metodológicos en elAnexo 2 del MPE para ciertos tipos de cartera, así como riesgos operativos derivados del aumento de provisiones si el modelo no se aplicaba adecuadamente; además, evidenció que algunas entidades con bajo volumen de cartera o estructuras no estandarizadas requerían un tratamiento diferenciado. En consecuencia, la Circular prorrogó hasta el 30 de junio de 2026 el período de reporte pedagógico y aplazó el reconocimiento contable del MPE en estados financieros hasta el 1.º de julio de 2026, ajustando el cronograma del Título IV – SIAR; esta prórroga también aplica a entidades creadas, con cartera constituida o recategorizadas al primer nivel después del 31 de diciembre de 2021.

✓ Propiedades, planta y equipo

La Asociación Mutual Canapro reconoce su propiedad, planta y equipo cuando es probable que generen beneficios económicos futuros y su costo pueda medirse con fiabilidad; estos activos se registran inicialmente al costo histórico, incluyendo los costos directamente atribuibles necesarios para su puesta en funcionamiento, y posteriormente se miden al menor valor entre el costo depreciado y su valor recuperable; la depreciación se calcula mediante el método de línea recta durante la vida útil estimada de cada activo, y al cierre de cada período se evalúa la existencia de indicios de deterioro, reconociéndose una pérdida cuando el valor en libros excede el valor recuperable estimado.

✓ Activos intangibles

LaAsociación Mutual Canapro reconoce al costo sus activos intangibles cuando son identificables y generan beneficios económicos futuros. Se amortizan en línea recta durante su vida útil estimada y se evalúa deterioro cuando existan indicios. No se reconocen como activos los gastos de períodos anteriores.

✓ Provisiones

Las provisiones se reconocen cuando existe una obligación presente, ya sea legal o implícita, como resultado de un suceso pasado, es probable la salida de recursos que incorporen beneficios económicos para cancelar dicha obligación y el valor puede estimarse con fiabilidad; estas se miden por la mejor estimación del desembolso que la Entidad requeriría para cancelar la obligación al cierre del período sobre el que se informa.

✓ Pasivos financieros

Los pasivos financieros se reconocen inicialmente al costo, que corresponde al valor razonable de la contraprestación recibida, y posteriormente se miden al costo amortizado utilizando el método del interés efectivo; estos se dan de baja cuando la obligación contractual se extingue, es decir, cuando se liquida, se cancela o expira legalmente.

✓ Beneficios a empleados

Los beneficios a empleados a corto plazo se reconocen como gasto en el período en el que el empleado presta el servicio correspondiente, reconociendo simultáneamente el pasivo cuando exista una obligación pendiente de pago al cierre; por su parte, los beneficios por terminación se reconocen cuando la Entidad tiene un compromiso formal y demostrable de dar por terminado el vínculo laboral antes de la fecha normal de retiro o cuando ofrece incentivos para fomentar la terminación voluntaria, reconociendo el pasivo y el gasto en el momento en que surge la obligación.

✓ Patrimonio

El patrimonio de la Asociación Mutual Canapro está conformado por los aportes sociales, los fondos sociales mutuales, las reservas, los excedentes acumulados y el excedente del ejercicio, reflejando el interés residual de los asociados unavez deducidos los pasivos; el fondo social mutual tiene carácter irrepartible, de conformidad con la legislación vigente aplicable al sector solidario, y solo puede destinarse a los fines establecidos en la normativa correspondiente.

✓ Ingresos

La Asociación Mutual Canapro se reconocen los ingresos cuando es probable que los beneficios económicos asociados a la transacción fluyan hacia la Entidad y el valor del ingreso puede medirse con fiabilidad, registrándose en el período en el que se devengan de acuerdo con la naturaleza de la operación; estos incluyen los ingresos por prestación de servicios, los ingresos financieros derivados de intereses y otros ingresos y ganancias que surjan de actividades distintas a las ordinarias, siempre que cumplan los criterios de reconocimiento establecidos.

✓ Gastos

La Asociación Mutual Canapro se reconocen los gastos bajo el principio de devengo en el período en el que se incurren, independientemente del momento en que se realice el pago, registrándose cuando se produce un decremento en los beneficios económicos asociado a la disminución de activos o al incremento de pasivos que pueda medirse con fiabilidad; estos incluyen, entre otros, gastos administrativos, financieros, deterioros, depreciaciones y demás erogaciones necesarias para el adecuado funcionamiento y desarrollo de las actividades de la mutual.

✓ Hechos ocurridos después del período contable

Los hechos ocurridos después del período sobre el que se informa se clasifican en hechos que implican ajuste, los cuales proporcionan evidencia de condiciones existentes al cierre y, por tanto, requieren reconocimiento o modificación en los estados financieros, y hechos que no implican ajuste, que corresponden a condiciones surgidas con posterioridad al cierre y se revelan únicamente en notas cuando son significativos; la fecha de autorización de los estados financieros es aquella en la que estos son aprobados por la Junta Directiva para su posterior presentación a la Asamblea General.

✓ Cambios en políticas contables y corrección de errores

Los cambios en políticas contables se aplican de manera retroactiva cuando así lo exijan las disposiciones normativas o cuando su adopción permita mejorar la fiabilidad y pertinencia de la información financiera, reexpresando la información comparativa cuando sea practicable; los cambios en estimaciones contables se reconocen prospectivamente en el período del cambio y en los períodos futuros que resulten afectados; y los errores de períodos anteriores se corrigen de forma retroactiva cuando sean materiales, ajustando los saldos iniciales y reexpresando la información comparativa correspondiente.

4. Efectivo y Equivalente de efectivo

El efectivo y los equivalentes al efectivo representan la totalidad de los Fondos que tiene la Asociación Mutual Canapro, a su disposición, en entidades financieras, a 31 de diciembre de 2025 el efectivo y sus equivalentes se encuentra conformado de la siguiente manera.

RESTRINGIDO

Fondo de liquidez- fondos de inv. colectiva admpor soc fiduciarias

Fondo de liquidez- certificado de depósito a término

783

1. Representa los valores recibidos por la Asociación Mutual Canapro en desarrollo de sus operaciones, en moneda nacional y extranjera, en efectivo o en cheques, al cierre del año 2025 presento un saldo de 776 millones.

2. Corresponde al efectivo Restringido por valor de $ 783 millones de pesos, asignados como fondo de liquidez en cumplimiento de lo establecido en la Circular Básica contable y Financiera.

5. Inversiones

Representan las inversiones realizadas porAsociación Mutual Canapro, a 31 de diciembre de 2025 se encuentra conformado de la siguiente manera:

INVERSIONES EN INSTRUMENTOS

Títulos emitidos, avalados, aceptados o garantizados

1. Corresponde a los aportes sociales que la mutual mantiene en la cooperativa casa nacional del profesor “CANAPRO”.

6. Cartera de Créditos

Registra los créditos otorgados y desembolsados por la Asociación Mutual Canapro a sus asociados según el portafolio de productos definido en el reglamento de crédito aprobado por la Junta Directiva La cartera a 31 de diciembre de 2025 es las siguiente:

Deterioro créditos comerciales (cr)

Deterioro intereses créditos comerciales (cr)

Deterioro general de cartera de créditos (63) (3)

✓ La Cartera de créditos se clasificará en el Estado de Situación Financiera como activo corriente para todos los saldos a cargo de los asociados que se recauden dentro de los doce meses a la fecha del periodo sobre el que se informa. Los demás saldos se clasificarán como activos no corrientes.

✓ Al cierre del ejercicio, la Mutual reconoció un deterioro acumulado de la cartera de créditos por valor de 95 Millones, este valor incluye la provisión general (1%) y las provisiones individuales las cuales fueron determinadas de acuerdo con el modelo de pérdida incurrida, de conformidad con la normatividad vigente del sector solidario y las disposiciones de la Superintendencia de la Economía Solidaria.

Lo anterior teniendo en cuenta lo establecido en la Circular Externa No. 93 del 18 de noviembre de 2025, en la cual la Superintendencia de la Economía Solidaria modificó el cronograma de implementación del Modelo de Pérdida Esperada (MPE) del SARC para entidades solidarias del primer nivel con cartera inferior a 50.000 millones (excepto CAC y FE).

La decisión obedeció a observaciones técnicas recibidas en la Mesa de Trabajo de junio de 2025, al impacto del incremento de provisiones, a la diversidad de modelos de negocio y a la recategorización de entidades como las asociaciones mutuales.

Como resultado, se prorrogó hasta el 30 de junio de 2026 el período de reporte pedagógico y se aplazó el reconocimiento contable del MPE hasta el 1.º de julio de 2026, aplicando también a entidades creadas o recategorizadas al primer nivel después del 31 de diciembre de 2021.

La distribución del deterioro es la siguiente:

➢ Provisión general (1% sobre la cartera): 63 Millones

➢ Provisión individual - Créditos de consumo: 10 Millones

➢ Provisión individual - Crédito comercial persona jurídica: 21 Millones

El deterioro reconocido se presenta como una disminución del valor en libros de la cartera de créditos y es revisado periódicamente para reflejar de manera razonable la exposición al riesgo crediticio de la Mutual.

✓ Evaluación de cartera

La evaluación de la cartera de crédito en la Asociación Mutual Canapro, se realizó de acuerdo con el Circular Básica Contable y Financiera, Título IV, Capítulo II, numeral 5.2.2.2, se incluyó la metodología y técnica analítica que permitió monitorear el perfil de riesgos de los deudores, de tal forma que se puedan identificar deterioros, perfiles de deudores o segmentos potenciales, buscando mantener el perfil de riesgo de cartera definido.

Los resultados fueron presentados a la junta directiva la cual recibió su resultado y reconocimiento.

✓ Clasificación cartera de créditos

Los montos por clasificación del crédito con su respectiva calificación que muestren la composición de la cartera en los conceptos de: capital, rendimientos, UVR, provisiones y garantías idóneas asociadas. (Circular básica contable y financiera No. 3.1.2.7). los datos presentados se toman del formato 9027 presentado a la Supersolidaria mediante el aplicativo ADA en la cual no se incluye el deterioro General.

✓ Distribución por ocupación

El total de la cartera a corte 31 de diciembre de 2025, se encuentra distribuida según la ocupación de la siguiente manera:

Tipo Ocupación

Capital

Persona natural Empleado 670

Persona juridica Cooperativa 5.654

7. Cuentas por cobrar y Otras

Las cuentas por cobrar corresponden a retenciones en la fuente practicadas por rendimientos financieros generados en el periodo, recursos que fueron transferidos al fondo de inversión colectiva que no se reflejaron en el extracto a corte de diciembre de 2025 y otros. Esta partida cierra:

CUENTAS POR COBRAR YOTRAS

ANTICIPODE IMPUESTOS

Renta ycomplementarios 5 0

Impuesto de industria ycomercio retenido

Sobrantes enliquidaciónprivada de impuestos 1 0

1. Corresponde al saldo a favor por concepto de renta y retenciones en la fuente (renta e ica) practicadas a la Mutual las cuales serán llevadas en las correspondientes declaraciones.

2. Corresponde a movimientos no aplicados por las instituciones financieras al cierre del ejercicio 2025, en razon al cierre bancario, las cuales se aplicarán en el año 2026.

8. Otros activos

Corresponde al valor de los gastos en intangibles en que incurre la Asociación Mutual Canapro en el desarrollo de su actividad con el fin de hacer uso futuro servicios relacionados, los cuales se deben amortizar durante el período en que se reciben los servicios o se causen los costos o gasto, a 31 de diciembre de 2025 los otros activos presentan las siguientes características:

intangibles

Amortización acumulada (cr) (20) 0

ACTIVOS POR IMPUESTOS DIFERIDOS (2) 16 0

Activos por impuestos diferidos 16 0

1. Los intangibles son activos identificables, de carácter no monetario y sin apariencia física y corresponde a los valores pagados por los diferentes programas informáticos y licencias por valor de 49 Millones y se irá amortizando de acuerdo con las políticas definidas.

2. El impuesto diferido es aquel, por pagar o por recuperar en periodos futuros, generalmente como resultado de que la entidad liquida o recupera sus activos y pasivos por su importe en libros actual.Adicionalmente, incluye el efecto fiscal de la compensación de pérdidas o créditos fiscales no utilizados hasta el momento, procedentes de periodos anteriores.

La sección 29 párrafo 21 de las NIIF para pymes indica que debe reconocerse un activo por impuestos diferidos, siempre que se puedan compensar, con ganancias fiscales de periodos posteriores, pérdidas o créditos fiscales no utilizados, pero solo en la medida en que sea probable la disponibilidad de ganancias fiscales futuras, contra las cuales utilizar esas pérdidas o créditos fiscales no usados. Al evaluar la probabilidad de disponer de ganancias fiscales contra las que cargar las pérdidas o créditos fiscales no utilizados.

En materia fiscal el decreto 1625 de 2016 establece en su Artículo 1.2.1.5.2.8. Tratamiento de las pérdidas fiscales de los contribuyentes de que trata el artículo 19-4 del Estatuto Tributario. Si del resultado del ejercicio se genera una pérdida fiscal para las entidades de que trata el artículo 19-4 del Estatuto Tributario, la misma se podrá compensar con los beneficios netos de los períodos siguientes, de conformidad con lo previsto en el artículo 147 del Estatuto Tributario.

Esta decisión deberá constar en acta de la asamblea general o máximo órgano directivo, antes de presentar la declaración del impuesto sobre la renta y complementario del correspondiente período gravable en el cual se compense la pérdida.

Por lo anterior, al cierre del período 2025 la Asociación Mutual procedió a reconocer el activo por impuesto diferido relacionado con la pérdida fiscal del período 2024, la cual podrá ser compensada con excedentes fiscales futuros, en los términos previstos en los artículos anteriormente mencionados.

9. Depósitos

Corresponde a los depósitos o exigibilidades a cargo de la entidad por la captación de recursos a través de depósitos a la vista, a término, mediante la expedición de CDAT, contractual o permanente, a 31 de diciembre de 2025 los depósitos presentan las siguientes características:

inactivas

menos de 6 meses

Emitidos igual a 6 meses y menor e igual de 12 meses

Intereses certificados depósitos de ahorro a término 215 18

Depósitos a corto plazo - activas

Depósitos a largo plazo - activas 28 3

Intereses depósitos de ahorro contractual 3 0 Depósitos a corto plazo

Intereses depósitos de ahorro permanente 47 3

1. Al cierre del período, la Mutual administra las siguientes modalidades de captación; Ahorros a la vista: depósitos disponibles para retiro inmediato por parte del asociado; Certificados de

Depósito de Ahorro a Término (CDAT): depósitos con vencimiento determinado y tasa de interés pactada; Ahorros Contractual: Depósitos pactados con periodicidad y plazo definido, destinados a objetivos específicos del asociado; Ahorro permanente: aportes obligatorios de los asociados, constituidos como requisito de afiliación, con restricciones para su retiro conforme a los estatutos.

2. De acuerdo con su exigibilidad se presenta la clasificación de los depósitos.

inactivas

menos de 6 meses

10. Cuentas Por Pagar y Otras

Registra importes causados y pendientes de pago, tales como los rendimientos pactados por la utilización de recursos de los asociados, comisiones y honorarios por servicios, sumas recibidas en virtud de la relación contractual establecida en promesas de compraventa y dineros adeudados a proveedores, a 31 de diciembre de 2025 presentan las siguientes características:

1. Las cuentas por pagar al cierre del período 2025 están compuestas principalmente por obligaciones con proveedores por bienes y servicios recibidos, costos y gastos causados pendientes de pago, retenciones y aportes por pagar, obligaciones laborales, acreedores varios

y otras cuentas por pagar de corto plazo derivadas de la operación ordinaria de la Asociación Mutual. Al 31 de diciembre de 2025 el total asciende a $67 millones.

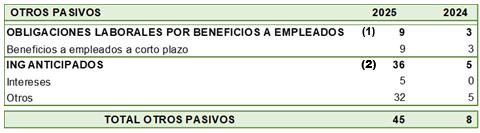

11. Otros pasivos

Representa las obligaciones adquiridas por la entidad en desarrollo de sus actividades, las cuales no han sido incluidas en las partidas anteriores.

1. Corresponde a los beneficios de empleados relacionados con las obligaciones adeudadas a estos en razon al vínculo laboral que tienen con la entidad

2. Corresponde a ingresos anticipados por conceptos de pagos por el canal PSE, débitos y otros que estaban pendientes por aplicar por las entidades financiera al cierre del 2025

12. Patrimonio.

Está conformado por las cuentas que representan los bienes y derechos de la Asociación Mutual Canapro, comprendida por el fondo social mutual, el superávit, las reservas, los fondos de destinación específica, otros resultados integrales, los resultados del ejercicio y los resultados de ejercicios anteriores, a 31 de diciembre de 2025 presentan las siguientes características:

✓ Fondo social mutual

Esta partida corresponde a los valores pagados mensualmente por las contribuciones realizadas por los asociados según los estatutos y reglamentos internos, los cuales no son reembolsable y generan el derecho para acceder a la prestación de los diferentes servicios

1. Al cierre del año 2025 el fondo social ascendió a 199 Millones, presentando un incremento de 150 Millones equivalente al 308% con relación al año 2024.

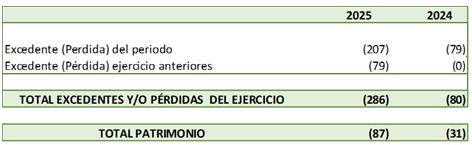

✓ Excedentes y/o Perdidas del ejercicio

La Asociación Mutual Canapro presento pérdidas al cierre del ejercicio 2025, de la misma manera viene acumulando resultados negativos de los años 2023 y 2024, asi:

De acuerdo con las proyecciones financieras realizadas por la administración, laAsociación Mutual Canapro en los primeros años del desarrollo de su objeto social presentaría resultados negativos, dado que la puesta en marcha de un negocio inicialmente genera más gastos que ingresos. No obstante, se estima que, a medida que la operación alcance un mayor nivel de madurez, se consoliden las fuentes de ingreso y se optimicen los costos y gastos operativos, la entidad logrará alcanzar el punto de equilibrio y posteriormente generar excedentes que garanticen su sostenibilidad financiera en el mediano y largo plazo.

Asociación Mutual Canapro finalizó el año 2025 con un crecimiento significativo en su cartera de crédito, siendo esta su principal fuente de ingresos, lo cual es relevante para disminuir las perdidas hoy acumuladas en periodos futuros.

13. Ingresos Operacionales

Son los resultantes del desarrollo del objeto social de la entidad, que corresponden a los valores recibidos como resultado del servicio de crédito. El saldo de esta partida a 31 de diciembre de 2025 es el siguiente:

comerciales

1. Asociación Mutual Canapro, reconoce como ingresos operacionales los intereses generados por la cartera de crédito.

14. Otros Ingresos

Corresponde aquellos ingresos diferentes a los generados por el desarrollo de la actividad principal de la mutual, a 31 de diciembre de 2025 presenta la siguiente información:

INGRESOS POR VALORACIÓN INVERSIONES

Instrumentos equivalente a efectivo 26 0

Efectivo restringido 32 13

Inversiones fondo de liquidez

1. Los ingresos fueron generados por rendimientos del fondo de liquidez, certificados a término, fondos de inversión colectiva (FIC) y los depósitos que se tienen en las cuentas bancarias.

15. Costos

En esta denominación, se incluyen los grupos de cuentas que representan los decrementos en los beneficios económicos o en el potencial de servicio producidos a lo largo del periodo contable, los cuales están asociados con la prestación de servicios por parte de la Asociación Mutual Canapro:

COSTO DE VENTA

Actividades conexas

Intereses depósitos de ahorro ordinario 16 2

Intereses depósitos de ahorro a termino 315 24

Intereses ahorro contractual 5 0

Intereses ahorro permanente

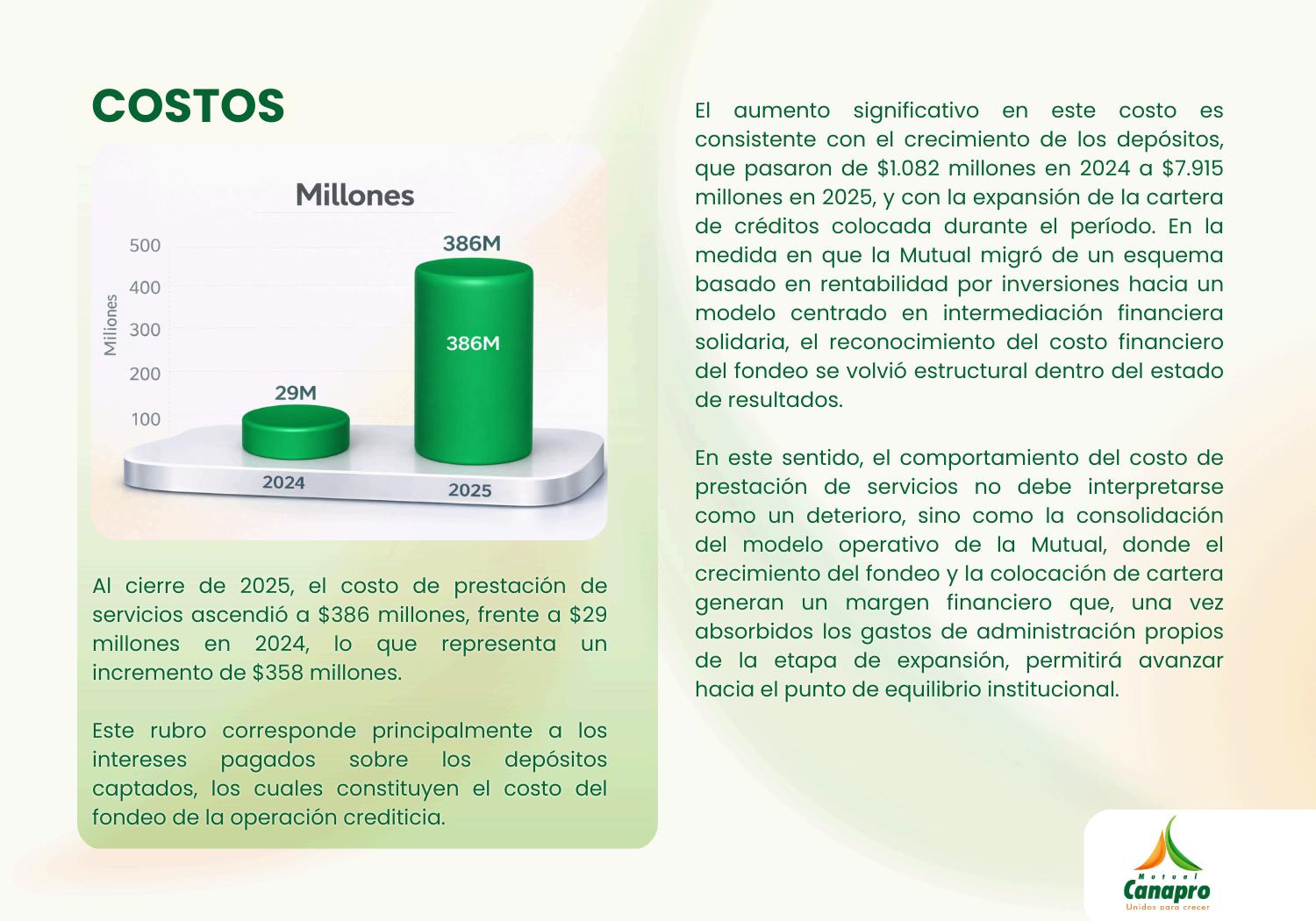

1. El costo de venta está compuesto por los intereses reconocidos sobre la captación, discriminados en intereses de depósitos de ahorro ordinario, intereses de depósitos de ahorro a término, intereses de ahorro contractual e intereses de ahorro permanente.Al cierre de 2025, el costo de venta por este concepto asciende a $386 millones, frente a $29 millones en 2024.

El incremento presentado en 2025 se explica principalmente por el mayor nivel de captación alcanzado durante el período y por la dinámica de las tasas de interés observada en el mercado, lo cual elevó la causación de intereses a favor que son cancelados a los asociados.

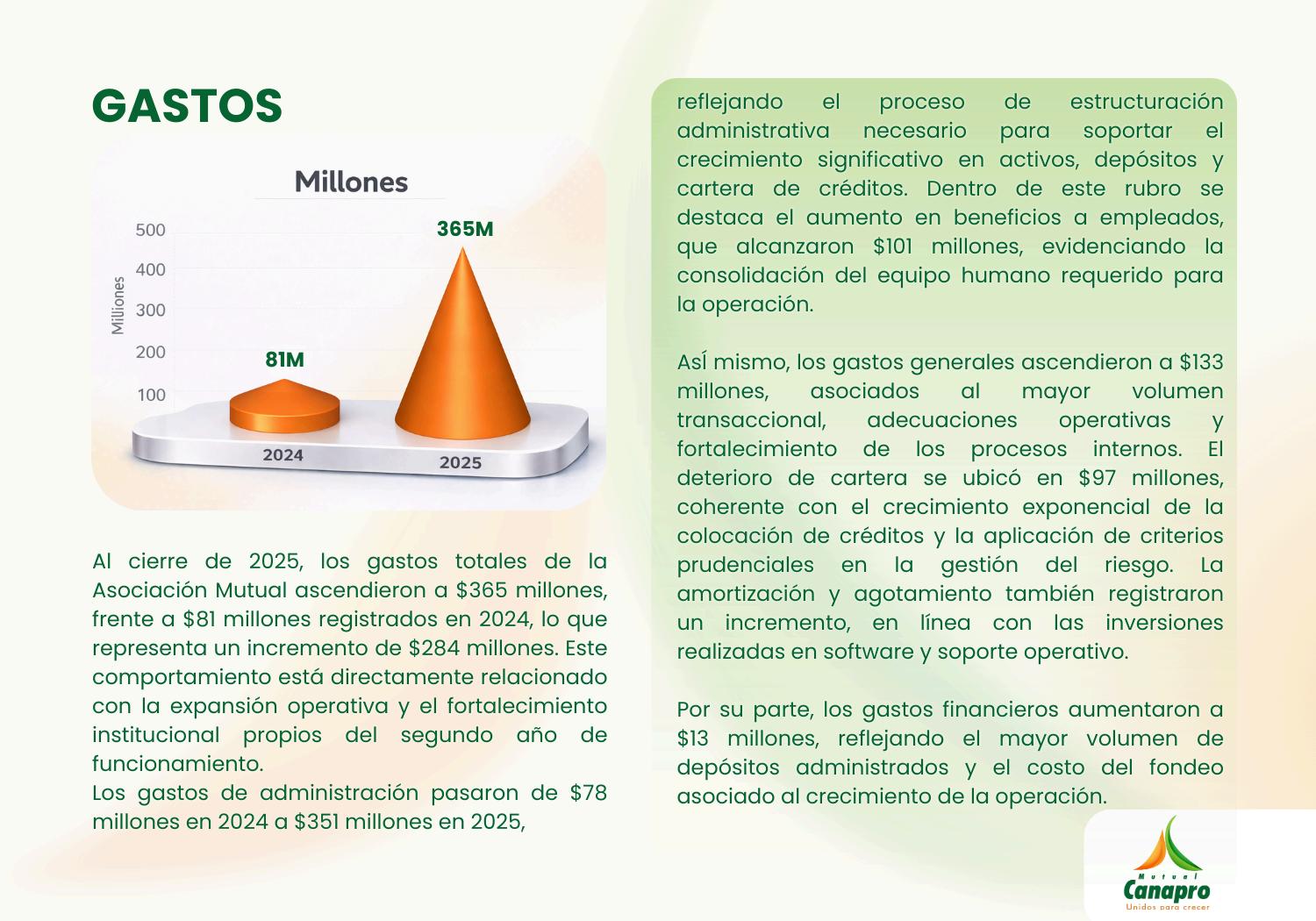

16. Gastos de Administración

Se incluyen las cuentas que representan los gastos asociados con actividades de planificación, organización, dirección, control y apoyo; así como los gastos originados en el desarrollo de la operación la Asociación Mutual Canapro: OTROS INGRESOS

Este rubro corresponde al registro de los pagos y/o obligaciones adquiridas con los empleados como contraprestación de su labor teniendo en cuenta las normas laborales vigentes.

sobre cesantías

1 Dotación y suministro a trabajadores 1 -

Corresponde al reconocimiento de los gastos generados por la entidad asociados con actividades administrativas y otros en el cumplimento de su objeto social.

y útiles de oficina

asamblea

1. Los gastos de administración están conformados principalmente por gastos de personal administrativo, honorarios, servicios públicos, arrendamientos, servicios tecnológicos, asesorías profesionales, gastos legales, mantenimiento, y demás erogaciones necesarias para el funcionamiento operativo y el cumplimiento de las obligaciones institucionales. El incremento

presentado en el período se encuentra directamente relacionado con el cambio de nivel de supervisión efectuado por la Superintendencia de la Economía Solidaria (SES), lo cual implicó mayores exigencias regulatorias y económicas, así como inversiones orientadas al fortalecimiento de la estructura administrativa, tecnológica y de control interno, con el fin de atender adecuadamente los requerimientos legales y las necesidades de los asociados.

✓ Deterioro Cartera de Crédito

Corresponde al valor registrado por concepto de deterioro general e individual de la cartera de créditos, el cual, de conformidad con el Decreto 2496 de 2015, se calcula y reconoce atendiendo los lineamientos establecidos en la Circular Básica Contable y Financiera.

GASTOS DE ADMINISTRACIÓN 2025 2024

DETERIORO 97 3

Créditos de consumo

(1) 10 -

Intereses créditos de consumo 0 -

Créditos comerciales

(1) 26 -

Intereses créditos comerciales 0 -

Deterioro general de cartera de créditos

(2) 61 3

1. Al cierre del ejercicio, la Mutual reconoció un deterioro individual de la cartera de créditos por valor de 36 Millones, lo anterior teniendo en cuenta la emisión por parte de la Superintendencia de la Economía Solidaria, mediante la Circular Externa No. 93 del 18 de noviembre de 2025, modificó el cronograma de implementación del Modelo de Pérdida Esperada (MPE) para entidades del primer nivel con cartera inferior a $50.000 millones. La decisión obedeció a observaciones técnicas, impactos en provisiones y recategorizaciones recientes. En consecuencia, prorrogó hasta el 30 de junio de 2026 el período pedagógico y aplazó el reconocimiento contable del MPE al 1.º de julio de 2026, incluyendo a entidades creadas o recategorizadas después del 31 de diciembre de 2021.

2. De acuerdo con lo establecido en el titulo IV sistema de administración de riesgos capitulo ii sistema de administración del riesgo de crédito – SARC No 5.4.1, la Mutual reconoció el uno por ciento (1%) del deterioro general el cual recoge las posibles pérdidas que se pueden generar por eventos de riesgo tales como desaceleraciones del ciclo económico, riesgos de entorno, entre otros que afectan la totalidad de la cartera y que por tanto no son diversificables.

✓ Amortización y Agotamiento

Corresponde a la amortización de intangibles (Software y/o aplicativos) adquiridos porAsociación

Mutual Canapro

GASTOS DE ADMINISTRACIÓN 2025 2024

AMORTIZACIÓN Y AGOTAMIENTO 20 3

Programas y aplicaciones informáticas 20 3

17. Otros Gastos

El rubro de otros gastos presenta las erogaciones de carácter no recurrente o no directamente asociadas a la operación principal de la entidad, tales como gastos financieros y varios, a 31 de diciembre de 2025 presenta las siguientes características:

OTROS GASTOS 2025 2024

GASTOS FINANCIEROS 13 3

Gastos bancarios 7 0

Gravamenes, certificaciones y constancias 6 2

Comisiones - 0

GASTOS VARIOS 1 1

Impuestos asumidos 1 1

Otros 0 0

TOTAL OTROS GASTOS 14 3

1. El rubro de otros gastos está conformado por erogaciones de carácter diverso que no se clasifican dentro de los gastos operacionales o administrativos principales de la entidad. Entre estos se incluyen principalmente ajustes gastos financieros (Bancarios, Gmf, comisiones), gastos varios (impuestos asumidos y otros). Al cierre de 2025 este rubro asciende a 14 millones.

18. Implementación del sistema integral de administración de riesgos (SIAR).

La Asociación Mutual Canapro en cumplimiento de las normas que la rigen en materia de riesgos, se encuentra en la implementación de estos, de acuerdo con lo establecido en el título IV de la Circular Básica Contable y Financiera de la Superintendencia de Economía Solidaria.

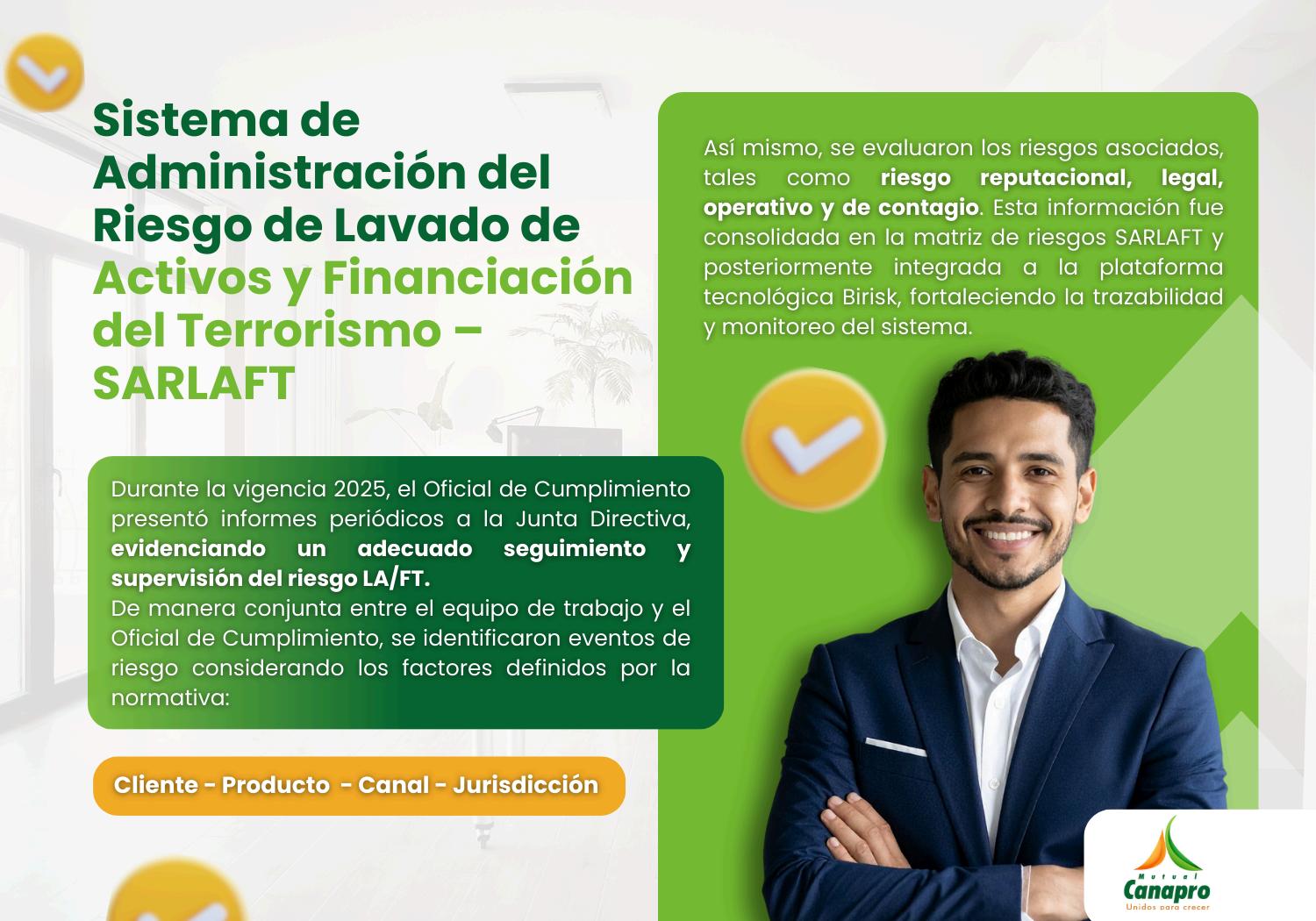

✓ RIESGO DE LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMOSARLAFT

Los riesgos asociados allavado de activos, la financiación del terrorismo y la proliferación de armas de destrucción masiva son tratados tanto por las regulaciones administrativas como por el derecho penal. Por ello, LaAsociación Mutual Canapro, comprometida con su equipo humano y respaldada por la herramienta tecnológica BIRISK de gestión de riesgos, está implementando las cuatro fases de SARLAFT: Identificación, Medición, Control y Monitoreo. Estas fases pueden desarrollarse de manera sucesiva o simultánea. Es importante resaltar la participación del talento humano, ya que su compromiso y cultura en la gestión de riesgos son notorios, esperando para el 2026 consolidar la gestión de este riesgo.

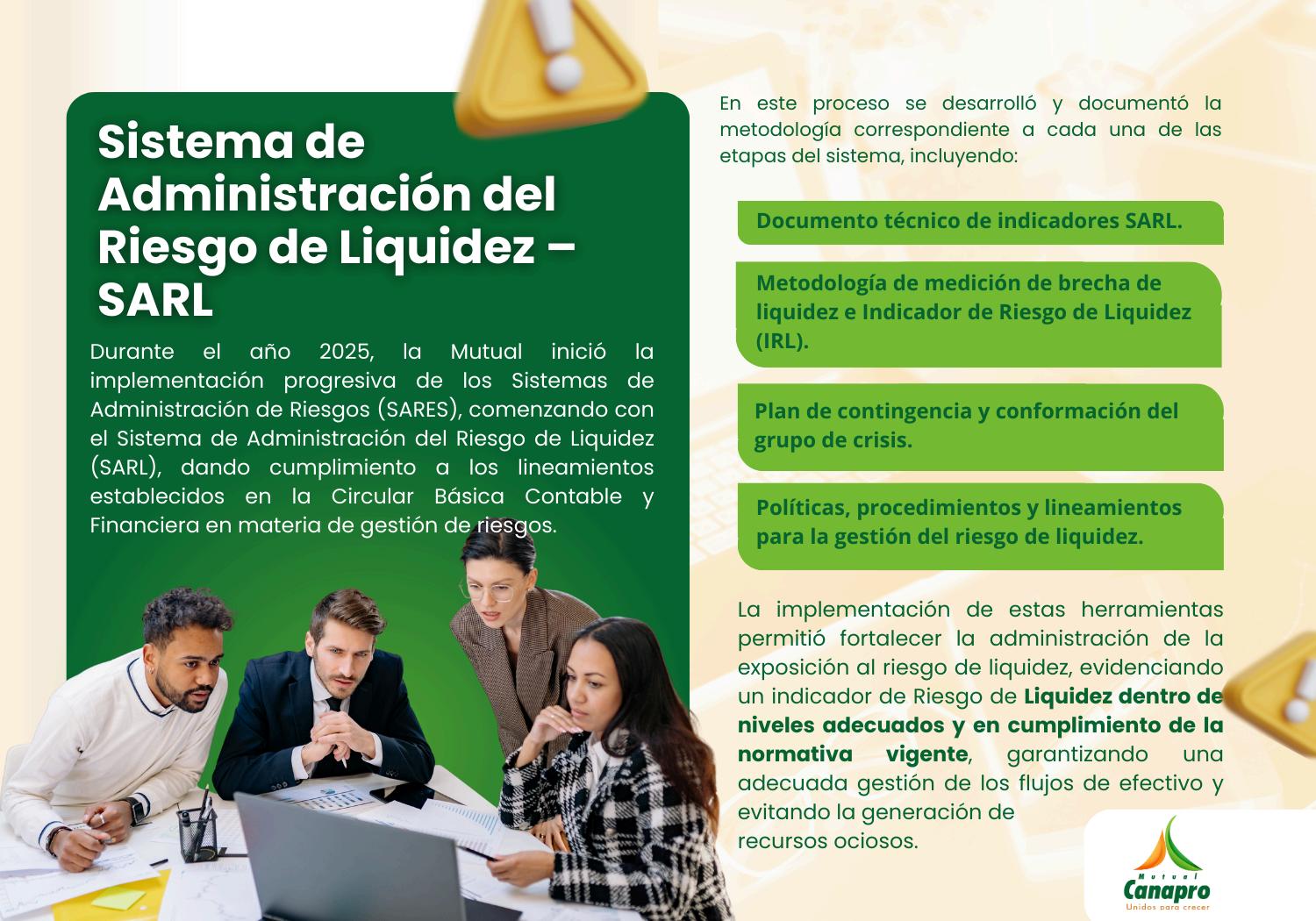

✓ RIESGO DE LIQUIDEZ – SARL:

En el riesgo de liquidez confluyen los demás riesgos a los que está expuesta la Asociación Mutual Canapro. La materialización del riesgo de crédito, de mercado, operativo, de lavado de activos o de cualquier otro riesgo relevante impacta, de manera directa o indirecta, la disponibilidad de recursos de la Mutual. En este contexto, se ha gestionado la estructura de fondeo, entendida como la adecuada selección y combinación de las distintas fuentes de financiamiento o apalancamiento; el plazo o tiempo de fondeo, el cual se analiza a través de los descalces que de manera recurrente pueden presentarse entre los vencimientos de los activos y los pasivos; y, finalmente, el costo de fondeo.

Para tal efecto, la Mutual Canapro dispone de herramientas suficientes y apropiadas para la identificación, medición, control y monitoreo del riesgo de liquidez. Entre ellas se destacan el GAP de liquidez y el Indicador de Riesgo de Liquidez (IRL), desarrollados bajo modelos estándar, para los cuales se aplica la metodología EWMA con el fin de estimar la volatilidad de los diferentes productos que inciden en el SARL. Adicionalmente, se cuenta con el soporte de la herramienta tecnológica BIRISK y con modelos internos que fortalecen la gestión integral del riesgo.

En el proceso de otorgamiento de crédito, además de los criterios estándar de evaluación, se considera como insumo fundamental la información interna disponible de nuestros asociados. Esta incluye el historial de operaciones y hábitos de pago, la información financiera, así como las variables económicas y sociodemográficas registradas en la plataforma tecnológica Virtualcoop, lo que permite una evaluación más integral y ajustada al perfil de riesgo de cada asociado.

En los procesos de evaluación y recuperación de cartera, la Asociación Mutual Canapro cuenta con modelos de medición implementados a través de la plataforma tecnológica BIRISK, dentro de los cuales se destacan la matriz de transición y el indicador de cosecha. Adicionalmente, se dispone de una herramienta técnica para la evaluación periódica de la cartera, aplicada con corte a los meses de mayo y noviembre de cada anualidad.

En noviembre de 2025, la Superintendencia de la Economía Solidaria modificó el cronograma de implementación del Modelo de Pérdida Esperada (MPE) del SARC para entidades del primer nivel con cartera inferior a $50.000 millones, con fundamento en observaciones técnicas, el impacto en provisiones y recientes recategorizaciones. Como resultado, prorrogó hasta el 30 de junio de 2026 el período pedagógico y aplazó el reconocimiento contable del MPE al 1.º de julio de 2026, incluyendo a entidades creadas o recategorizadas después del 31 de diciembre de 2021. Se espera 2026 además de iniciar con el reconocimiento del MPE consolidar la gestión de este riesgo.

Por ser asociados de Canapro y Mutual Canapro, disfrutas de los beneficios propios de la Cooperativa, recibes descuentos adicionales en nuestros centros vacacionales, tasas preferenciales en productos de ahorro y descuentos en los programas académicos de CIDE.

Contáctanos: